3D細胞培養およびオルガノイドモデルの進歩

3D細胞培養システムとオルガノイド技術の普及拡大は、世界の細胞培養補助剤市場需要を大きく牽引している。従来の2D培養とは異なり、3Dモデルは生体内細胞環境を正確に再現するため、研究者は組織発生、癌転移、薬物反応などの複雑な生物学的プロセスをより深く研究できる。特にオルガノイドは、実際のヒト臓器の構造と機能を再現するため、再生医療や疾患モデリングにおいて不可欠なツールとなっている。例えば、2025年7月にScientific Reportsに掲載された研究では、感染症研究におけるオルガノイドベースのモデルの進歩が詳述された。幹細胞由来のこれらの3D細胞培養システムは、従来の2D培養よりも生理学的に関連性の高いヒト臓器のシミュレーションを提供する。本研究は、薬物発見の加速と動物モデルへの依存低減におけるオルガノイド技術の可能性を強調している。これらの高度なモデルは、細胞分化・生存・機能を支えるために、成長因子、細胞外マトリックスタンパク質、定義済み培地成分を含む高度に特定の培養条件と特殊な補完剤を必要とする。

製薬企業、バイオテック企業、学術機関は、創薬効率の向上と動物実験への依存度低減のため、こうした革新的モデルへの移行を加速している。その結果、3D培養やオルガノイドのような複雑なシステムに特化した細胞培養補助剤の需要は大幅に増加すると予測され、次世代の生物医学研究と治療開発を可能にする重要な基盤としての同セグメントの地位を強化する見込みである。

再生医療と幹細胞研究の急速な成長過程

拡大を続ける再生医療と幹細胞研究分野は、世界の細胞培養補助剤業界を牽引する主要な推進力です。再生医療は、多くの場合幹細胞ベースの治療法を通じて、身体の治癒メカニズムを活用し、損傷した組織や臓器を修復または置換することに焦点を当てています。幹細胞は自己再生能力と多様な細胞への分化能という特異な性質を持ち、神経変性疾患、心血管疾患、外傷など様々な病態の治療において極めて有用です。例えば、2025年6月に『ニューイングランド・ジャーナル・オブ・メディシン』で報告された臨床試験では、1型糖尿病治療における画期的な進展が発表されました。実験室で培養した膵島細胞を単回投与した結果、患者が自律的に十分なインスリンを産生できるようになったことが実証されました。1年以内に12名の参加者のうち10名が追加インスリンを必要としなくなり、糖尿病管理におけるパラダイムシフトの可能性を示した。これらの繊細な幹細胞を培養するには、多能性または多分化能を維持する高度に専門化された培地添加剤が必要である。これらの添加剤は、細胞増殖、生存率、制御された分化を促進する必須栄養素、成長因子、サイトカイン、シグナル分子を提供する。

世界の臨床試験の急増と幹細胞治療の規制承認拡大は、信頼性が高く拡張可能な細胞培養システムへの需要を加速させている。組織工学や個別化医療のアプローチは、高度な添加剤によって支えられた最適化された細胞培養条件に大きく依存している。この傾向は市場の堅調な成長を持続させると予想される。なぜなら、添加剤は新興の再生医療や幹細胞用途における成功と安全性を確保する上で重要な役割を果たすからである。

市場集中度と特性

細胞培養用添加剤業界における革新の度合いは顕著であり、より安全で一貫性があり、倫理的に調達された製品への需要がこれを牽引している。化学的に定義された添加剤、血清フリー添加剤、動物由来成分フリー添加剤といった革新は、汚染リスクの低減と再現性の向上により、従来の細胞培養プロセスを変革した。例えば2025年5月、ドイツのライフサイエンス企業PL BioScienceは世界初の人工ヒト血小板溶解液(HPL)の製造を発表した。この革新技術は培養血小板を利用し、拡張可能な動物由来成分フリーの細胞培養補助剤を実現。新たなHPLは胎児牛血清やドナー由来HPLに代わる持続可能な選択肢となり、再生医療やバイオ医薬品用途における細胞性能と安全性を向上させる。こうした最先端の開発により、細胞の増殖と分化をより精密に制御できるようになり、再生医療、創薬、個別化治療の進展を促進し、市場の堅調な将来成長を位置づけています。

細胞培養補助剤業界における合併・買収(M&A)活動は近年、適度に高い水準で推移しており、主要製薬企業、バイオテクノロジー企業、ライフサイエンス企業が、自社ポートフォリオの拡大と細胞ベースの研究・治療能力の強化を図る関心の高まりを反映しています。この統合傾向は、バイオ医薬品製造、再生医療、幹細胞研究を支える高品質でスケーラブル、かつ規制準拠の製品に対する需要増加に起因する。市場の成熟化と競争激化に伴い、技術的優位性と世界市場展開の強化を目指す企業によるM&A活動は活発な状態が続くと予想される。

規制は細胞培養用添加物業界に重大な影響を与え、製品開発、品質基準、商業化経路を形作っています。FDA、EMAなどの規制機関やその他の世界機関は、特に臨床・治療用途の添加物に対し、厳格な品質、安全性、トレーサビリティ要件を義務付けています。これにより、規制要件を満たし汚染や変動リスクを最小化するため、化学的に定義された、動物由来成分を含まない、GMP準拠の製剤への移行が加速しています。さらに、幹細胞治療、生物学的製剤、個別化医療に関する規制の進化は、高純度で均質な添加剤への需要をさらに促進し、持続的な市場成功における規制適合の重要性を強化しています。

サービス拡充は、企業が製品供給のみを超えた提供を多様化するにつれ、細胞培養添加剤業界の成長過程において重要な役割を果たしています。主要企業は、製薬・バイオテック・研究機関の複雑かつ進化するニーズに対応するため、カスタム培地調製、技術コンサルティング、プロセス最適化、細胞株開発支援へと事業領域を拡大している。この統合サービスへの移行により、エンドユーザーはワークフローの効率化、再現性の向上、開発期間の短縮を実現できる。特にバイオ医薬品製造や再生医療分野でその効果は顕著である。特殊な細胞培養ソリューションへの需要が高まる中、サービス拡充は差別化要因となり、長期的な顧客維持の原動力となっている。

地域拡大は細胞培養補助剤業界における主要な成長戦略であり、企業は新興市場への参入と世界プレゼンスの強化を目指している。バイオテクノロジーの急速な進歩、ライフサイエンス研究への政府資金増加、アジア太平洋・中南米・中東地域におけるバイオ医薬品業界の成長が、高品質な細胞培養製品の需要を牽引している。主要企業は、こうした機会を捉えるため、現地生産施設、流通ネットワーク、地域研究機関やバイオテック企業との提携に投資している。例えば中国、インド、韓国などの国々はバイオ医薬品や幹細胞研究の拠点となりつつあり、サプライヤーは現地の規制や生産ニーズに対応するため事業拡大を迫られている。地域展開は市場のアクセスや顧客対応力を高めるだけでなく、サプライチェーンの混乱を軽減し、地域固有のコンプライアンス要件に対応する上でも役立つ。

製品別洞察

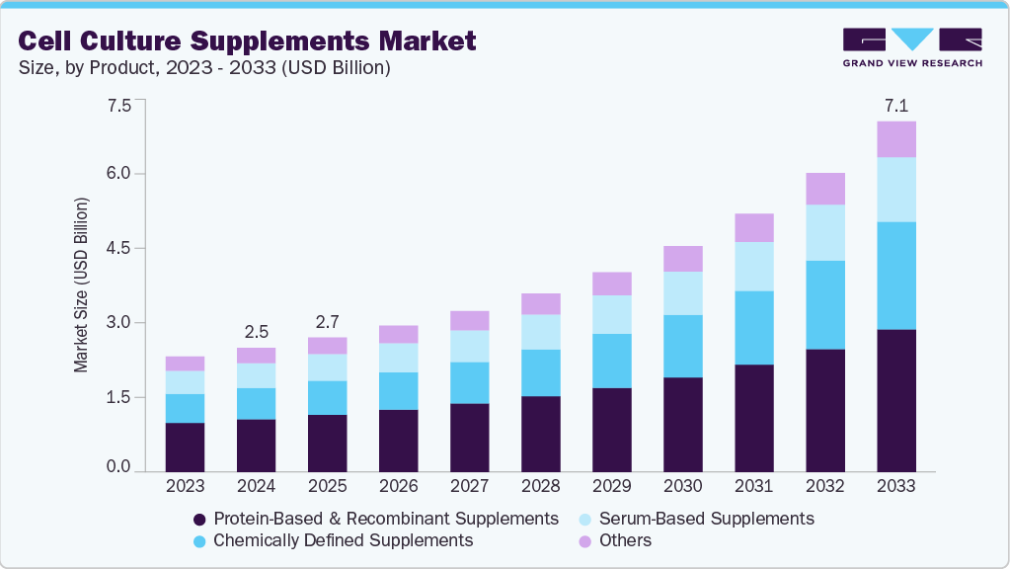

タンパク質ベースおよび組換えサプリメントが市場を支配し、2024年には最大の収益シェア42.50%を占めました。この成長過程は、特にバイオ医薬品製造や再生医療において、一貫性、安全性、拡張性を提供する高性能で定義されたサプリメントへの需要増加によって牽引されています。組換えタンパク質(インスリン、トランスフェリン、成長因子など)は、変動性を低減し動物由来成分に関連するリスクを排除できる特性から支持されており、化学的に定義された動物由来成分不使用培養システムへの業界シフトと合致しています。例えば2024年1月、Core Biogenesisは米国Nucleus Biologicsと提携し、GMP植物由来タンパク質を供給。細胞・遺伝子治療培地システム向け耐熱性FGF-2を発売し、セグメントの成長過程をさらに加速させている。

化学的に定義された添加剤は、2025年から2033年にかけて最も高いCAGRで成長すると予測される。この急成長は、バイオ医薬品製造における変動性を最小限に抑え、規制順守を支援する再現性のある動物成分フリー培地調合への需要増加によって牽引されている。細胞培養技術の進歩と、持続可能かつ倫理的に調達された製品への選好の高まりが、研究および商業用途における化学的に定義された添加剤の採用をさらに加速させている。

用途別洞察

2024年にはバイオ医薬品製造セグメントが市場をリードし、48.70%という最大の収益シェアを占めた。この主導的地位は、高収量・高品質を実現するための最適化された細胞培養環境を必要とするモノクローナル抗体、ワクチン、組換えタンパク質の生産拡大によって牽引されている。バイオロジクスへの需要増加とバイオプロセス技術の進歩が相まって、市場内におけるこのセグメントの成長を継続的に促進している。

細胞・遺伝子治療セグメントは、先進治療への投資増加、遺伝性疾患や癌の有病率上昇、個別化医療の普及拡大を背景に、予測期間で最も高いCAGRで成長すると見込まれる。さらに、細胞培養技術の進歩と革新的治療薬に対する規制支援が、細胞・遺伝子治療製品の有効性と安全性を高める特殊添加剤の需要を加速させている。

エンドユーザー別洞察

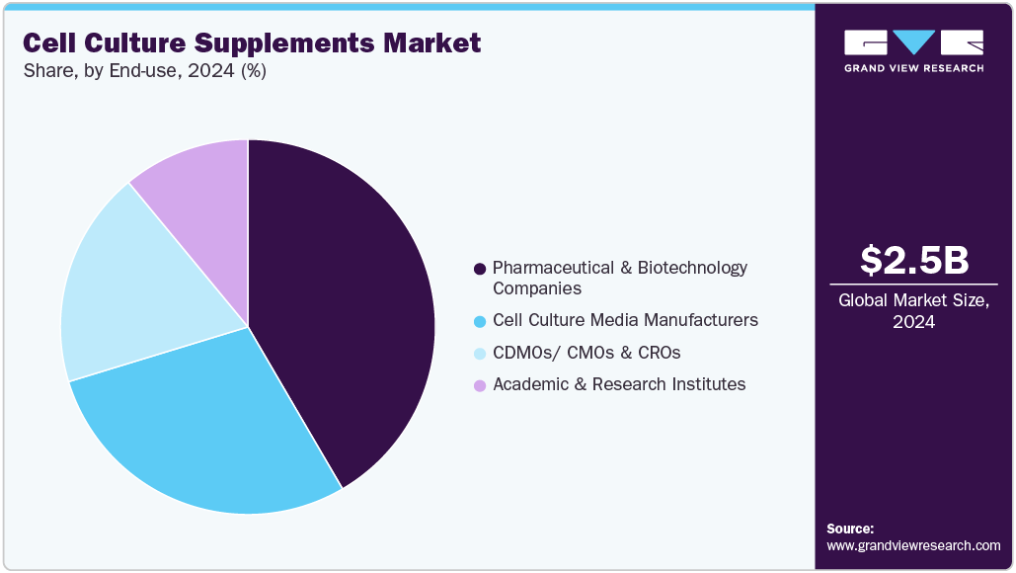

エンドユーザー別では、製薬・バイオテクノロジー企業セグメントが2024年に41.58%の最大収益シェアで市場をリードした。これは、バイオ医薬品研究開発への投資増加、生物学的製剤および個別化医療への需要高まり、製造能力拡大が牽引した。革新的治療法と効率化された生産プロセスへの注目の高まりが、このセグメントにおける先進的な細胞培養補助剤の導入をさらに後押ししている。

CDMO/CMOおよびCROセグメントは、予測期間中に最も高いCAGRで成長すると予測される。これは、製薬・バイオテクノロジー企業による医薬品開発・製造活動のアウトソーシング増加が牽引する。この傾向は、運用コスト削減、市場投入期間の短縮、契約サービスプロバイダーが提供する専門的知見の活用というニーズに後押しされている。さらに、バイオ医薬品および先進治療法のパイプライン拡大が、このセグメントにおける高品質な細胞培養補助剤の需要を押し上げている。

地域別洞察

北米の細胞培養用添加物業界は、確立されたバイオ医薬品業界、先進的な研究インフラ、ライフサイエンスおよび生物医学研究に対する政府・民間資金の強力な支援により、2024年に36.54%という最大の収益シェアで世界をリードしました。この地域は、製薬・バイオテクノロジー企業、主要学術機関、契約研究機関(CRO)が高度に集中している利点を活かし、信頼性の高い高品質な細胞培養補助剤に対する高い需要を支えています。

米国の細胞培養補助剤市場の動向

米国における細胞培養補助剤業界は、予測期間において最も高いCAGRで成長すると予想される。これは、同国がバイオメディカル研究を強く重視していること、最先端のバイオテクノロジーの進歩、再生医療および生物学的製剤生産への投資増加が牽引している。慢性疾患の有病率の増加、細胞ベース療法への需要の高まり、バイオ医薬品パイプラインの拡大が、高性能でスケーラブルな細胞培養ソリューションの必要性をさらに加速させている。

ヨーロッパの細胞培養補助剤市場動向

ヨーロッパの細胞培養補助剤市場は、ライフサイエンス研究への強力な政府資金支援、成長するバイオ医薬品セクター、幹細胞治療や遺伝子治療などの先進的治療法への注目の高まりに支えられ、予測期間中に大幅な成長が見込まれる。同地域では、厳格な規制基準や倫理基準に沿った、動物由来成分不使用かつ化学的に定義された補助剤への移行も進行中である。これに加え、研究開発活動の活発化や官民連携の進展により、地域全体で高品質な細胞培養用添加剤に対する需要が大幅に増加すると予測される。

英国の細胞培養用添加剤業界は予測期間中に著しい成長が見込まれる。主要な学術機関・研究組織の存在と活発なバイオテクノロジー産業が、高品質な細胞培養製品に対する堅調な需要を支えている。さらに、「UK Life Sciences Vision」などの政府イニシアチブやInnovate UKなどの機関からの資金提供が、再生医療、個別化治療、生物学的製剤開発の研究を促進している。英国は特に幹細胞治療や遺伝子治療における初期段階の臨床試験の拠点でもあり、信頼性の高い専門的な培養補助剤の必要性をさらに高めている。この成長過程は、血清フリー培地や化学的に定義された培地への関心の高まりとともに、倫理的で持続可能な科学を推進する同国の取り組みによって強化されている。

ドイツの細胞培養補助剤業界は、予測期間中に大幅なCAGRで成長過程に入ると見込まれています。これは、イノベーションの促進と医薬品開発の加速を目的とした政府の支援政策と資金調達イニシアチブに牽引され、細胞培養補助剤業界の市場成長をさらに推進するものです。

アジア太平洋地域の細胞培養補助剤市場の動向

アジア太平洋地域の細胞培養補助剤市場は、予測期間を通じて14.97%という最速のCAGRを記録すると予測されている。拡大する製薬業界、慢性疾患の有病率の上昇、個別化医療の普及拡大が、高品質な細胞培養補助剤の需要を牽引している。同地域のコスト優位性と、現地企業とグローバル企業間の協力関係の拡大も、世界最速の成長市場としての地位に貢献している。

中国の細胞培養用補完剤業界は、予測期間中に著しいCAGRで成長すると見込まれています。中国の膨大な患者人口と先進治療法への需要増加、さらに数多くの研究機関やバイオ医薬品企業の設立が市場成長を牽引しています。

日本の細胞培養用補完剤業界は、予測期間中に大幅な成長が見込まれています。複雑な細胞培養用途を支える高品質で動物由来成分を含まない化学的に定義された補完剤への需要増加も市場成長に寄与している。さらに、日本の高齢化と慢性疾患の有病率上昇は、新規細胞ベース治療法の開発を加速させ、信頼性が高く効率的な細胞培養補完剤の必要性をさらに高めている。

中東・アフリカ(MEA)の細胞培養補完剤市場動向

中東・アフリカ地域の細胞培養補完剤業界は、予測期間中に著しい成長が見込まれている。これは、再生医療や幹細胞治療などの先進的治療法への認識の高まりと、研究能力強化に向けた政府主導の取り組みが相まって市場拡大を促進しているためである。

クウェートの細胞培養用添加物業界は、経済の多様化とライフサイエンス基盤の強化を目指す同国の戦略的イニシアチブに牽引され、成長過程にある。これにより再生医療や細胞ベース療法におけるイノベーションが促進されている。

主要細胞培養補助剤企業の洞察

細胞培養補助剤業界は、広範な製品ポートフォリオ、戦略的提携、研究開発への継続的投資を通じて主導権を維持する複数の確立企業によって支配されている。メルクKGaA、サーモフィッシャーサイエンティフィック、HiMedia Laboratories、ダナハーなどの主要企業は、先進的な補助剤処方、幅広い応用範囲、強固な世界流通ネットワークにより、大きな市場シェアを占めている。

新興企業や中堅企業は、製薬メーカー、バイオテクノロジー企業、学術研究機関の多様なニーズに応える革新的でカスタマイズ可能な用途特化型細胞培養補剤ソリューションを提供することで、事業基盤を拡大している。これらの企業は、厳格な規制基準を満たし、幹細胞、オルガノイド、3D培養を含む複雑な細胞培養システムをサポートする、無血清、化学的に定義された、動物由来成分を含まない補剤の提供に注力している。

市場リーダー企業は、最先端技術の発展と包括的なサービス提供、買収や提携などの戦略的成長施策を組み合わせることで、支配的地位を強化し続けています。再生医療、バイオ医薬品製造、個別化治療などの分野で高精度・再現性・拡張性を備えた高品質補完剤への需要増に対応する能力が、業界最前線での地位を確固たるものにしています。細胞ベース療法、生物学的製剤、先進研究ツールへの需要が拡大し続ける中、市場の将来は製品革新、規制順守、持続可能な製造手法への取り組みによって形作られるでしょう。

細胞培養補助剤業界では、既存の大手企業と革新的な新興企業との間で活発な競争が展開されています。戦略的な合併・買収、提携、補助剤の配合技術や生産効率におけるブレークスルーが競争を激化させています。科学的専門知識とカスタマイズされた顧客中心のソリューションを効果的に統合する企業は、この急速に進化する分野で持続的な価値を生み出し、成長を牽引する態勢を整えている。

主要な細胞培養用添加剤企業:

以下は細胞培養用添加剤市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを主導している。

- Merck KGaA

- Thermo Fisher Scientific Inc.

- HiMedia Laboratories

- Danaher

- Sartorius AG

- Corning Inc.

- R&D Systems (Bio-Techne)

- STEMCELL Technologies

- Repligen Corporation

- Proteintech Group, Inc

最近の動向

- 2025年4月、RoosterBioはThermo Fisher(米国)と提携し、細胞およびエクソソーム療法の製造強化を図った。この提携により、拡張性のあるGMP準拠ソリューションを通じて、成長する細胞培養用添加剤業界における両社の地位が強化された。

- 2024年12月、メルクKGaAの米国子会社ミリポアシグマは、3D細胞モデル能力の拡充を目的にHUB Organoids(オランダ)を買収。この動きは、創薬に不可欠なオルガノイド・3D培養に特化した先進培地調合の需要拡大と前臨床試験における動物使用削減を通じ、成長する細胞培養補助剤業界を支える。

世界の細胞培養補助剤市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供する。グランドビューリサーチは、製品、用途、エンドユーザー、地域に基づいて世界の細胞培養補助剤市場レポートをセグメント化した:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 血清ベースの補剤

- タンパク質ベースおよび組換え補剤

- 化学的に定義された補剤

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- バイオ医薬品製造

- 細胞・遺伝子治療

- 創薬

- その他

- エンドユーザー別展望(収益、百万米ドル、2021年~2033年)

- 細胞培養培地メーカー

- 製薬・バイオテクノロジー企業

- CDMO/CMOおよびCRO

- 学術・研究機関

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 製品セグメント

1.2.2. アプリケーションセグメント

1.2.3. エンドユーザーセグメント

1.3. 情報分析

1.3.1. 市場構築とデータ可視化

1.4. データ検証と公開

1.5. 情報調達

1.5.1. 一次調査

1.6. 情報またはデータ分析

1.7. 市場策定と検証

1.8. 市場モデル

1.9. 総市場:CAGR算出

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争洞察分析

第3章 細胞培養用添加剤市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 3D細胞培養およびオルガノイドモデルにおける進歩

3.2.1.2. 再生医療および幹細胞研究の急速な成長

3.2.2. 市場抑制要因分析

3.2.2.1. GMPグレードおよび特殊添加剤の高コスト

3.2.2.2. 規制および標準化の課題

3.3. 細胞培養用添加剤市場の分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

第4章 細胞培養用添加剤市場:製品推定値とトレンド分析

4.1 セグメントダッシュボード

4.2 世界の細胞培養用添加剤市場における製品動向分析

4.3 世界の細胞培養用添加剤市場規模とトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4 血清ベース添加剤

4.4.1. 血清ベース添加剤市場の市場規模予測(2021~2033年、百万米ドル)

4.5. タンパク質ベース及び組換え添加剤

4.5.1. タンパク質ベース及び組換え添加剤市場の市場規模予測(2021~2033年、百万米ドル)

4.6. 化学的に定義された添加剤

4.6.1. キット及び試薬市場規模予測(2021年~2033年、百万米ドル)

4.7. その他

4.7.1. その他市場規模予測(2021年~2033年、百万米ドル)

第5章 細胞培養用添加剤市場:用途別規模予測及び動向分析

5.1. セグメントダッシュボード

5.2. 世界細胞培養用添加剤市場 用途別動向分析

5.3. 用途別世界細胞培養用添加剤市場規模とトレンド分析、2021年から2033年(百万米ドル)

5.4. バイオ医薬品製造

5.4.1. バイオ医薬品製造市場規模予測(2021年~2033年、百万米ドル)

5.5. 細胞・遺伝子治療

5.5.1. 細胞・遺伝子治療市場規模予測(2021~2033年、百万米ドル)

5.6. 創薬

5.6.1. 創薬市場規模予測(2021~2033年、百万米ドル)

5.7. その他

5.7.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 細胞培養補助剤市場:エンドユーザー規模予測と動向分析

6.1. セグメントダッシュボード

6.2. 世界の細胞培養補助剤市場におけるエンドユーザー動向分析

6.3. 世界の細胞培養補助剤市場規模と動向分析(エンドユーザー別、2021年~2033年、百万米ドル)

6.4. 細胞培養培地メーカー

6.4.1. 細胞培養培地メーカー企業の市場規模予測(2021年~2033年、百万米ドル)

6.5. 製薬・バイオテクノロジー企業

6.5.1. 製薬・バイオテクノロジー企業の市場規模予測(2021年~2033年、百万米ドル)

6.6. CDMO/CMOおよびCRO

6.6.1. CDMO/CMOおよびCRO市場規模予測(2021年~2033年、百万米ドル)

6.7. 学術・研究機関

6.7.1. 学術・研究機関市場規模予測(2021年~2033年、百万米ドル)

第7章 細胞培養用添加剤市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析(2023年及び2033年)

7.2. 地域別市場ダッシュボード

7.3. 市場規模及び予測トレンド分析(2021年~2033年):

7.4. 北米

7.4.1. 米国

7.4.1.1. 主要国の動向

7.4.1.2. 競争状況

7.4.1.3. 米国市場の予測(2021年~2033年、百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. カナダ市場規模予測(2021年~2033年、百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要国動向

7.4.3.2. 競争環境

7.4.3.3. メキシコ市場規模予測(2021年~2033年、百万米ドル)

7.5. ヨーロッパ

7.5.1. イギリス

7.5.1.1. 主要国の動向

7.5.1.2. 競争状況

7.5.1.3. イギリス市場予測と推計(2021~2033年、百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. ドイツ市場規模推計と予測 2021~2033年(百万米ドル)

7.5.3. フランス

7.5.3.1. 主要国動向

7.5.3.2. 競争環境

7.5.3.3. フランス市場規模推計と予測 2021~2033年(百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. イタリア市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. スペイン市場の推定値および予測 2021年から2033年(百万米ドル)

7.5.6. ノルウェー

7.5.6.1. 主要な国別動向

7.5.6.2. 競争環境

7.5.6.3. ノルウェー市場推定値および予測 2021年から2033年(百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要な国別動向

7.5.7.2. 競争状況

7.5.7.3. スウェーデン市場規模推計値および予測(2021年~2033年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要な国別動向

7.5.8.2. 競争状況

7.5.8.3. デンマーク市場の予測(2021年~2033年、百万米ドル)

7.6. アジア太平洋地域

7.6.1. 日本

7.6.1.1. 主要国の動向

7.6.1.2. 競争環境

7.6.1.3. 日本市場の予測(2021年~2033年、百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 中国市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6.3. インド

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. インド市場規模予測(2021年~2033年、百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要国動向

7.6.4.2. 競争状況

7.6.4.3. オーストラリア市場規模予測(2021年~2033年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 競争状況

7.6.5.3. 韓国の市場の推定値および予測 2021年から2033年(百万米ドル)

7.6.6. タイ

7.6.6.1. 主要国の動向

7.6.6.2. 競争状況

7.6.6.3. タイ市場推定値および予測 2021年から2033年(百万米ドル)

7.7. 中南米

7.7.1. ブラジル

7.7.1.1. 主要国の動向

7.7.1.2. 競争状況

7.7.1.3. ブラジル市場推定値および予測 2021年から2033年(百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. アルゼンチン市場の見積もりと予測 2021年から2033年(百万米ドル)

7.8. 中東・アフリカ(MEA)

7.8.1. 南アフリカ

7.8.1.1. 主要国の動向

7.8.1.2. 競争状況

7.8.1.3. 南アフリカ市場の市場規模推計値および予測(2021年~2033年、百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主な国別動向

7.8.2.2. 競争状況

7.8.2.3. サウジアラビア市場の市場規模推計値および予測(2021年~2033年、百万米ドル)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要国の動向

7.8.3.2. 競争状況

7.8.3.3. アラブ首長国連邦市場の推定値および予測 2021年から2033年(百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要国の動向

7.8.4.2. 競争状況

7.8.4.3. クウェート市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 企業/競合分類

8.2. 戦略マッピング

8.3. 2024年における企業市場ポジション分析

8.4. 企業プロファイル/リスト

8.4.1. メルクKGaA

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品/サービスのベンチマーク

8.4.1.4. 戦略的取り組み

8.4.2. サーモフィッシャーサイエンティフィック社

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品・サービスのベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. ハイメディア・ラボラトリーズ

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品・サービスのベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. ダナハー

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品・サービスベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. ザルトリウスAG

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品・サービスのベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. コーニング社

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品・サービスのベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. R&Dシステムズ(バイオテクネ)

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品・サービスのベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. ステムセル・テクノロジーズ

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品・サービスのベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. Repligen Corporation

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品・サービスのベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. プロテインテック・グループ社

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品/サービスのベンチマーク

8.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 地域別世界細胞培養用添加剤市場、2021年~2033年 (百万米ドル)

表3 製品別世界細胞培養用添加剤市場、2021年~2033年 (百万米ドル)

表4 用途別世界細胞培養用添加剤市場、2021年~2033年 (百万米ドル)

表5 エンドユーザー別世界細胞培養用添加剤市場、2021年~2033年 (百万米ドル)

表6 北米細胞培養用補完剤市場、国別、2021年~2033年(百万米ドル)

表7 北米細胞培養用補完剤市場、製品別、2021年~2033年(百万米ドル)

表8 北米細胞培養用補完剤市場、用途別、2021年~2033年(百万米ドル)

表9 北米細胞培養用添加剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表10 米国細胞培養用添加剤市場、製品別、2021年~2033年(百万米ドル)

表11 米国細胞培養用添加剤市場、用途別、2021年~2033年(百万米ドル)

表12 米国細胞培養用添加剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表 13 カナダの細胞培養用サプリメント市場、製品別、2021年~2033年(百万米ドル)

表 14 カナダの細胞培養用サプリメント市場、用途別、2021年~2033年(百万米ドル)

表 15 カナダの細胞培養用サプリメント市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表16 メキシコ細胞培養用添加剤市場、製品別、2021年~2033年(百万米ドル)

表17 メキシコ細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表18 メキシコ細胞培養補助剤市場、最終用途別、2021年~2033年(百万米ドル)

表19 ヨーロッパ細胞培養補助剤市場、国別、2021年~2033年(百万米ドル)

表20 ヨーロッパ細胞培養用添加剤市場、製品別、2021年~2033年(百万米ドル)

表21 ヨーロッパ細胞培養用添加剤市場、用途別、2021年~2033年(百万米ドル)

表22 ヨーロッパ細胞培養用添加剤市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表23 イギリス細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表24 イギリス細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表25 英国細胞培養補助剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表26 ドイツ細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表27 ドイツ細胞培養用添加剤市場、用途別、2021年~2033年(百万米ドル)

表28 ドイツ細胞培養用添加剤市場、最終用途別、2021年~2033年 (百万米ドル)

表29 フランス細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表30 フランス細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表31 フランス細胞培養補助剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表32 イタリア細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表33 イタリア細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表34 イタリア細胞培養補助剤市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表35 スペイン細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表36 スペイン細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表37 スペイン細胞培養補助剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表38 デンマーク細胞培養補助剤市場、製品別、2021年~2033年 (百万米ドル)

表39 デンマーク細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表40 デンマーク細胞培養補助剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表41 スウェーデン細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表42 スウェーデン細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表43 スウェーデン細胞培養補助剤市場、最終用途別、2021年~2033年(百万米ドル)

表44 ノルウェー細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表45 ノルウェー細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表46 ノルウェー細胞培養補助剤市場、最終用途別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域細胞培養補助剤市場、国別、2021年~2033年(百万米ドル)

表 48 アジア太平洋地域の細胞培養用サプリメント市場、製品別、2021年~2033年(百万米ドル)

表 49 アジア太平洋地域の細胞培養用サプリメント市場、用途別、2021年~2033年(百万米ドル)

表 50 アジア太平洋地域の細胞培養用サプリメント市場、エンドユーザー別、2021年~2033年(百万米ドル)

表 51 中国の細胞培養用サプリメント市場、製品別、2021年~2033年 (百万米ドル)

表52 中国細胞培養用添加剤市場、用途別、2021年~2033年(百万米ドル)

表53 中国細胞培養用添加剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表54 日本細胞培養用添加剤市場、製品別、2021年~2033年(百万米ドル)

表55 日本の細胞培養用添加剤市場、用途別、2021年~2033年 (百万米ドル)

表56 日本の細胞培養用添加剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表57 インドの細胞培養用添加剤市場、製品別、2021年~2033年(百万米ドル)

表58 インドの細胞培養用添加剤市場、用途別、2021年~2033年(百万米ドル)

表59 インド細胞培養補助剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表60 韓国細胞培養補助剤市場、製品別、2021年~2033年 (百万米ドル)

表61 韓国細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表62 韓国細胞培養補助剤市場、最終用途別、2021年~2033年(百万米ドル)

表63 オーストラリア細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表64 オーストラリア細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表 65 オーストラリアの細胞培養用サプリメント市場、エンドユーザー別、2021年~2033年(百万米ドル)

表 66 タイの細胞培養用サプリメント市場、製品別、2021年~2033年 (百万米ドル)

表67 タイの細胞培養補助剤市場、用途別、2021年~2033年 (百万米ドル)

表68 タイの細胞培養補助剤市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表69 中南米の細胞培養補助剤市場、国別、2021年 – 2033年(百万米ドル)

表70 中南米細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表71 中南米細胞培養補助剤市場、用途別、2021年~2033年 (百万米ドル)

表72 中南米細胞培養補助剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表73 ブラジル細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表 74 ブラジルにおける細胞培養用サプリメント市場、用途別、2021年~2033年(百万米ドル)

表 75 ブラジルにおける細胞培養用サプリメント市場、最終用途別、2021年~2033年(百万米ドル)

表 76 アルゼンチンにおける細胞培養用サプリメント市場、製品別、2021年~2033年 (百万米ドル)

表77 アルゼンチン細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表78 アルゼンチン細胞培養補助剤市場、最終用途別、2021年~2033年(百万米ドル)

表79 MEA(中東・アフリカ)細胞培養補助剤市場、国別、2021年~2033年(百万米ドル)

表80 中東・アフリカ細胞培養補助剤市場、製品別、2021年~2033年 (百万米ドル)

表81 中東・アフリカ細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表82 中東・アフリカ細胞培養補助剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表83 南アフリカ細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表84 南アフリカ 細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表85 南アフリカ 細胞培養補助剤市場、最終用途別、2021年~2033年(百万米ドル)

表86 サウジアラビア 細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表87 サウジアラビアの細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表88 サウジアラビアの細胞培養補助剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)の細胞培養補助剤市場、製品別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦(UAE)細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)細胞培養補助剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

表92 クウェート細胞培養補助剤市場、製品別、2021年~2033年(百万米ドル)

表93 クウェート細胞培養補助剤市場、用途別、2021年~2033年(百万米ドル)

表94 クウェート細胞培養補助剤市場、エンドユーザー別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 市場策定と検証

図4 細胞培養用補完剤市場:市場見通し

図5 細胞培養用補完剤市場:セグメント別見通し

図6 細胞培養用補完剤市場:競争環境見通し

図7 親市場見通し

図8 細胞培養用補完剤市場の推進要因の影響

図9 細胞培養用補完剤市場の抑制要因の影響

図10 細胞培養用補完剤市場:製品別見通しと主要なポイント

図11 細胞培養用添加剤市場:製品動向分析

図12 血清ベース添加剤市場規模予測(2021-2033年、百万米ドル)

図13 タンパク質ベース&組換え添加剤市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図14 化学的に定義された添加剤市場の見積もりと予測、2021年~2033年 (百万米ドル)

図15 その他市場の見積もりと予測、2021年~2033年 (百万米ドル)

図16 細胞培養用添加剤市場:用途別見通しと主なポイント

図17 細胞培養用添加剤市場:用途別動向分析

図18 バイオ医薬品製造市場規模予測(2021年~2033年)(百万米ドル)

図19 細胞・遺伝子治療市場規模予測(2021年~2033年) (百万米ドル)

図20 創薬市場規模予測、2021年~2033年 (百万米ドル)

図21 その他市場規模予測、2021年~2033年 (百万米ドル)

図22 細胞培養補助剤市場:エンドユーザー別展望と主要ポイント

図23 細胞培養補助剤市場:エンドユーザー動向分析

図24 細胞培養培地メーカー市場規模予測(2021年~2033年)(百万米ドル)

図25 製薬・バイオテクノロジー企業市場規模予測(2021年~2033年)(百万米ドル)

図26 CDMO/CMO・CRO市場規模予測(2021年~2033年)(百万米ドル)

図27 学術・研究機関市場の見積もりと予測、2021年~2033年(百万米ドル)

図28 世界の細胞培養補助剤市場:地域別展望と主なポイント

図29 世界の細胞培養補助剤市場:地域別動向分析

図30 北米市場の見積もりと予測、2021年~2033年 (百万米ドル)

図31 主要国の動向

図32 米国市場の規模と予測(2021年~2033年)(百万米ドル)

図33 主要国の動向

図34 カナダ市場の見積もりと予測、2021年~2033年(百万米ドル)

図35 主要国の動向

図36 メキシコ市場の見積もりと予測、2021年~2033年(百万米ドル)

図37 ヨーロッパ市場の見積もりと予測、2021年~2033年(百万米ドル)

図38 主要国の動向

図39 英国市場の見積もりと予測、2021年~2033年(百万米ドル)

図40 主要国の動向

図41 ドイツ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図42 主要国の動向

図43 フランス市場の見積もりと予測、2021年~2033年 (百万米ドル)

図44 主要国の動向

図45 イタリア市場の見積もりと予測、2021年~2033年 (百万米ドル)

図46 主要国の動向

図47 スペイン市場の予測と推計、2021年~2033年(百万米ドル)

図48 主要国の動向

図49 デンマーク市場の予測と推計、2021年~2033年(百万米ドル)

図50 主要国の動向

図51 スウェーデン市場の予測と推計、2021年~2033年(百万米ドル)

図 52 主要国の動向

図 53 ノルウェー市場の推定値および予測値、2021 年~2033 年(単位:百万米ドル

図 54 アジア太平洋地域の市場推定値および予測値、2021 年~2033 年(単位:百万米ドル

図 55 主要国の動向

図 56 日本市場の推定値および予測値、2021 年~2033 年 (百万米ドル)

図57 主要国の動向

図58 中国市場の見積もりと予測、2021年~2033年(百万米ドル)

図59 主要国の動向

図60 インド市場の見積もりと予測、2021年~2033年(百万米ドル)

図61 主要国の動向

図62 タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

図63 主要国の動向

図64 韓国市場の見積もりと予測、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

図67 中南米市場の見積もりと予測、2021年~2033年(百万米ドル)

図68 主要国の動向

図69 ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

図70 主要国の動向

図71 アルゼンチン市場の見積もりと予測、2021年~2033年(百万米ドル)

図72 中東・アフリカ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図73 主要国の動向

図74 南アフリカ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図75 主要国の動向

図76 サウジアラビア市場の見積もりと予測、2021年~2033年 (百万米ドル)

図77 主要国の動向

図78 アラブ首長国連邦(UAE)市場予測(2021年~2033年)(百万米ドル)

図79 主要国の動向

図80 クウェート市場予測(2021年~2033年)(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/