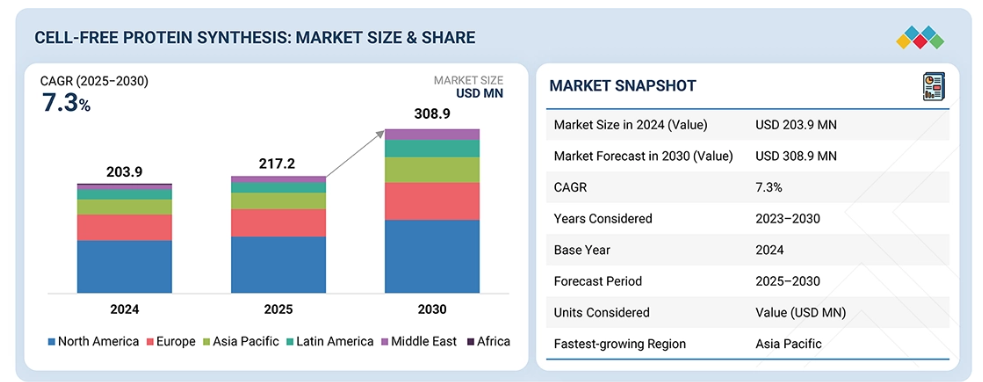

本市場には、発現キット、試薬、機器などの製品に加え、酵素エンジニアリングやタンパク質間相互作用研究などの応用分野向け関連サービスが含まれます。市場成長は、バイオ医薬品、ワクチン、個別化医薬品への需要増加、CFPS技術の進歩、複雑なタンパク質の迅速なプロトタイピングの必要性、および無細胞タンパク質発現システムの商業規模での検証需要によって牽引されています。

主なポイント

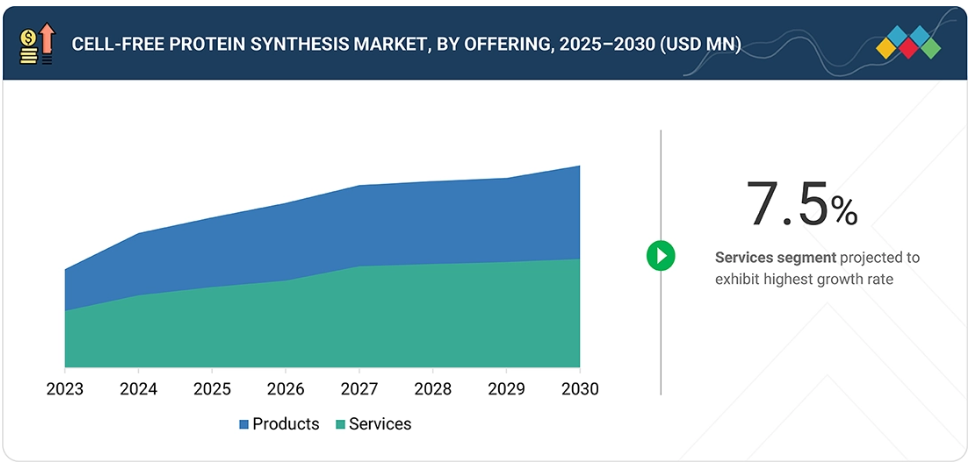

CFPS市場における各社は、発現システム、単体試薬、機器、無細胞タンパク質発現サービスなど、幅広い製品を提供しております。この中で、必須試薬を含む発現キットと単体ライセートで構成される発現システムは、タンパク質合成のための統合された効率的なプラットフォームを提供できることから最も人気が高いです。これにより実験の複雑さが軽減され、開発が加速されます。研究者や製造業者が迅速なプロトタイピング、ハイスループットスクリーニング、複雑または発現困難なタンパク質の生産のためにCFPSをますます採用するにつれ、これらのシステムに対する高い需要は今後も持続すると予想されます。

本報告書で検討した主要な発現手段には、結合型発現法と翻訳のみの発現法が含まれます。このうち結合型発現システムが主流となっています。単一の反応で転写と翻訳を同時に行えるため、処理時間を短縮しワークフローを効率化できるからです。この効率性により、結合型システムは特に迅速なタンパク質プロトタイピングやハイスループット用途に適しており、研究開発分野での採用が増加しています。

酵素工学は、合成生物学や治療薬開発における迅速なプロトタイピング、経路設計の検証、指向性進化の必要性から、無細胞タンパク質合成が活用される主要な応用分野です。その他の重要な応用例としては、特定ペイロードや免疫原性研究のための高スループットタンパク質生産、部位特異的修飾のためのタンパク質標識、構造・生物物理学研究のためのタンパク質精製、結合や複合体形成研究のためのタンパク質間相互作用解析などが挙げられます。

無細胞タンパク質合成の主要顧客は、製薬・バイオテクノロジー企業、学術・研究機関、その他のエンドユーザーです。このうち製薬・バイオテクノロジー企業が最大のセグメントを占めており、バイオ医薬品・ワクチン・治療用タンパク質開発への注力強化、ならびに複雑または発現困難なタンパク質の迅速なプロトタイピングとスケーラブルな生産ニーズが背景にあります。

アジア太平洋地域のCFPS市場は、ライフサイエンス研究への投資増加、先進的なタンパク質発現技術の普及拡大、同地域における製薬・バイオテクノロジー分野の急速な成長を背景に、最も高い成長率が見込まれています。さらに、政府の支援政策、費用対効果の高いソリューションの普及、アウトソーシングへの依存度の高まりが採用を促進しており、アジア太平洋地域は世界のCFPE市場における主要な成長拠点としての地位を確立しつつあります。

CFPS市場は競争が激しく、主要プレイヤーは市場地位強化のため有機的・無機的戦略の両方に注力しています。各社は技術革新、パートナーシップ、地理的拡大に投資し、CFPS製品の強化を図っています。例えば、複数の企業がタンパク質収量とスケーラビリティ向上を目的とした先進的発現システムや溶解液の開発を進める一方、他企業はバイオ医薬品、ワクチン、合成生物学分野での応用加速のため、製薬・バイオテクノロジー企業との協業を拡大しています。

無細胞タンパク質合成市場は、迅速なタンパク質生産への需要増加、毒性タンパク質や発現困難なタンパク質の生成能力向上、プロセス最適化のためのAI/ML統合により、大幅な成長が見込まれます。さらに、大規模タンパク質製造におけるCFPSの商業的検証の進展や、PURE/再構成システムの普及拡大が、市場成長に大きな機会をもたらしています。

顧客の顧客に影響を与えるトレンドとディスラプション

無細胞タンパク質発現(CFPS)市場における消費者ビジネスへの影響は、技術進歩、バイオ医薬品・ワクチン需要の増加、迅速なタンパク質プロトタイピングの必要性高まりによって左右されます。発現システム、溶解液、試薬の進歩に加え、AI/機械学習ツールの統合により、複雑または発現困難なタンパク質の迅速な開発とスケーラブルな生産が可能になっております。さらに、酵素エンジニアリング、合成生物学、治療用タンパク質開発における応用拡大が新たな機会を開いております。同時に、柔軟性、スピード、コスト削減の観点からCFPSサービスを外部委託するメリットが、より多くのエンドユーザーにこの手法の採用を促しております。

市場エコシステム

CFPS市場エコシステムでは、製品提供者(ニューイングランドバイオラボ、プロメガ、サーモフィッシャーサイエンティフィック、タカラバイオなど)、サービス提供者(プロファクゲン、シノバイオロジカル、クリエイティブバイオジェン、レニオバイオなど)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関など)といった多様なステークホルダー間の相互関係を理解・分析することが重要です。製品提供者はCFPS発現キット、単体試薬、機器を供給し、サービス提供者はカスタマイズされた無細胞タンパク質発現サービスを提供します。エンドユーザーはこれらの製品・サービスを活用し、タンパク質のプロトタイピングを加速、発現困難なタンパク質の生産、迅速な治療薬開発の促進、製造スケールアップを実現します。これにより、医薬品開発、合成生物学、基礎研究の分野において効率性向上、開発期間短縮、イノベーション促進が図られます。

地域

予測期間中、アジア太平洋地域が世界の無細胞タンパク質発現市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、中国、日本、韓国、インドなどの国々における強力なバイオテクノロジー投資、政府資金、拡大する研究インフラに牽引され、無細胞タンパク質合成(CFPS)市場で最も急速に成長する地域です。治療薬開発、合成生物学、学術–産業連携における採用の増加に加え、低コストと熟練した労働力が相まって、同地域の市場成長を急速に促進しています。

無細胞タンパク質合成市場:企業評価マトリックス

無細胞タンパク質合成市場の状況において、ニューイングランドバイオラボ社(スター)は、その大きな市場シェア、幅広い製品ラインナップ、グローバルなインフラにより他社と差別化を図り、研究目的および治療目的の両方における無細胞タンパク質合成ソリューションの普及を促進しています。サーモフィッシャーサイエンティフィック社やアジレント社といった企業も、戦略的な買収、専門的なノウハウ、広範な流通ネットワークを活用することで、強力なリーダーシップを維持しています。タカラバイオ(新興リーダー)は、拡張可能なGMP準拠システムを通じて能力を急速に拡大し、合成生物学や機能プロテオミクスといった需要の高い分野へ進出しています。ニューイングランドバイオラボが現在その規模と影響力で主導権を握っている一方、タカラバイオのような新興企業は強力な成長モメンタムと革新的な強みを示しており、将来的にはリーダーズ・クアドラントへ進出する可能性を秘めています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Thermo Fisher Scientific Inc. (US)

Danaher Corporation (US)

Genscript (US)

Takara Bio Inc. (Japan)

New England Biolabs. (US)

最近の動向

2025年1月 : サトロ・バイオファーマ社は、細胞外タンパク質合成(CFPS)プラットフォーム「XpressCF」を、ベーリンガーインゲルハイム社のウィーン施設において4,500リットルのGMP製造規模に拡大しました。これは、同社の抗体薬物複合体(ADC)である抗がん剤ルベルタマブ・タゼビブリン(ルベルタ)の生産を支援するものであり、第三者CDMOによるCFPS初の大規模商業的検証となります。

2024年6月:ダイセル・アーバー・バイオサイエンシズは、抗体創薬とタンパク質エンジニアリングを加速させることを目的とした、次世代無細胞タンパク質発現キット「myTXTL」を発売いたしました。

2024年6月:レニオバイオ社は、Labscoop LLCと戦略的提携を結び、ALiCE(Almost Living Cell-Free Expression)タンパク質合成技術を南米アメリカに導入いたしました。

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 市場セグメンテーションと地域範囲 35

1.3.2 対象範囲と除外範囲 36

1.3.3 対象期間 37

1.4 対象通貨 37

1.5 ステークホルダー 37

2 調査方法論 38

2.1 調査データ 38

2.1.1 二次データ 38

2.1.1.1 二次データの主な情報源 38

2.1.1.2 二次調査の主な目的 39

2.1.2 一次データ 39

2.1.2.1 一次調査の内訳 40

2.1.2.2 一次調査の主な目的 40

2.2 市場規模の推定 41

2.2.1 2024年におけるグローバル細胞外タンパク質合成市場の推定 41

2.2.1.1 企業収益分析(ボトムアップアプローチ) 41

2.2.1.2 MnMリポジトリ分析 42

2.2.1.3 一次調査 43

2.2.1.3.1 一次専門家からの知見 43

2.2.2 セグメント別市場規模推定(トップダウンアプローチ) 44

2.3 市場成長率予測 45

2.4 データの三角測量 47

2.5 調査の前提条件 47

2.6 調査の限界 48

2.7 リスク分析 49

3 エグゼクティブサマリー 50

3.1 主要な知見と市場のハイライト 50

3.2 無細胞タンパク質合成市場におけるステークホルダーのための戦略的要請 54

3.3 無細胞タンパク質合成市場を形成する破壊的トレンド 54

3.4 高成長セグメントと新興フロンティア 55

4 プレミアムインサイト 56

4.1 グローバル無細胞タンパク質合成市場概況 56

4.2 北米アメリカ:無細胞タンパク質合成市場、用途別・国別、2024年 57

4.3 無細胞タンパク質合成市場:地域別成長機会 58

4.4 未充足ニーズと空白領域 58

4.5 相互接続された市場とクロスセクターの機会 59

4.6 新興ビジネスモデルとエコシステムの変化 59

5 市場概要 61

5.1 はじめに 61

5.2 市場動向 61

5.2.1 推進要因 62

5.2.1.1 研究および治療用途における迅速なタンパク質合成への需要増加 62

5.2.1.2 部位特異的結合のためのCFPSを採用する生物学的製剤/ADCパイプラインからの勢い 63

5.2.1.3 困難/複雑なタンパク質を発現する能力 63

5.2.1.4 既存の細胞培養システムとの互換性 63

5.2.2 従来型生細胞とCFPSシステムの比較 63

5.2.3 制約要因 64

5.2.3.1 必須試薬の高コスト 64

5.2.4 機会要因 65

5.2.4.1 バイオセンサー開発における無細胞技術の統合 65

5.2.4.2 精密医療/個別化医薬品における役割 65

5.2.5 課題 66

5.2.5.1 複雑な哺乳類の翻訳後修飾を完全に再現できないこと 66

5.2.5.2 スケールアップに関する懸念 66

5.3 産業動向 67

5.3.1 迅速な創薬に向けたAIガイド型タンパク質設計とCFPSの連携 67

5.3.2 GMP対応に向けたCDMOパートナーシップによるスケールアップ 68

5.4 顧客のビジネスに影響を与える動向・変革 68

5.5 価格分析 69

5.5.1 主要企業別製品の平均販売価格 69

5.5.2 地域別主要製品の平均販売価格帯 70

5.5.3 無細胞タンパク質合成製品の価格設定に影響を与える要因 70

5.6 技術分析 71

5.6.1 主要技術 71

5.6.1.1 無細胞タンパク質合成(CFPS) 71

5.6.1.2 結合型転写/翻訳 71

5.6.2 補完的技術 72

5.6.2.1 合成DNA/mRNA及びIVTキャッピング・テーリング 72

5.6.2.2 CFPS用膜模倣体 72

5.6.3 隣接技術 72

5.6.3.1 組換えDNA技術 72

5.7 技術/製品ロードマップ 73

5.8 持続可能性イニシアチブ 73

5.9 バリューチェーン分析 73

5.10 エコシステム分析 75

5.10.1 無細胞タンパク質合成市場:企業におけるエコシステム上の役割

76

5.11 ポーターの5つの力分析 77

5.11.1 新規参入の脅威 78

5.11.2 代替品の脅威 78

5.11.3 供給者の交渉力 78

5.11.4 購入者の交渉力 78

5.11.5 競争の激しさ 78

5.12 特許分析 78

5.12.1 細胞フリータンパク質合成特許の主要出願者/所有者(企業/機関)

79

5.12.2 主要特許リスト 80

5.13 規制環境 80

5.13.1 規制の枠組み 80

5.13.2 規制機関、政府機関、その他の組織 81

5.13.2.1 北米 81

5.13.2.2 ヨーロッパ 81

5.13.2.3 アジア太平洋地域 82

5.13.2.4 その他の地域 83

5.14 主要な会議およびイベント 83

5.15 顧客環境と購買行動 84

5.15.1 購買プロセスにおける主要な関係者 84

5.15.2 無細胞タンパク質合成製品の購入基準 85

5.15.3 導入障壁と内部摩擦 86

5.16 投資/資金調達活動 86

5.17 AI/ジェネレーティブAIが細胞フリータンパク質合成市場に与える影響 87

5.17.1 はじめに 87

5.17.2 AIの活用事例 87

5.17.3 創薬開発エコシステムにおける生成AIの将来性 87

5.18 2025年トランプ関税が細胞フリータンパク質合成市場に与える影響 88

5.18.1 はじめに 88

5.18.2 主な関税率 88

5.18.3 価格への影響分析 88

5.18.4 地域への影響 89

5.18.4.1 北米 89

5.18.4.2 ヨーロッパ 89

5.18.4.3 アジア太平洋 89

5.18.5 エンドユーザーへの影響 90

5.18.5.1 製薬・バイオテクノロジー企業 90

5.18.5.2 学術・研究機関 90

5.18.5.3 CROおよびCDMO 91

5.18.5.4 診断企業 91

6 提供形態別無細胞タンパク質合成市場 92

6.1 はじめに 93

6.2 製品 93

6.2.1 キットおよび試薬 96

6.2.1.1 学術研究および商業研究開発における採用増加が成長を促進 96

6.2.2 細胞抽出物および発現システム 98

6.2.2.1 小麦胚芽 101

6.2.2.2 ウサギ網状赤血球 103

6.2.2.3 哺乳類 106

6.2.2.4 昆虫 108

6.2.2.5 植物/藻類システム 111

6.2.3 機器 113

6.3 サービス 115

7 ワークフロー別無細胞タンパク質合成市場 118

7.1 はじめに 119

7.2 反応設定 119

7.2.1 本基礎ワークフローステップにおけるコア抽出物の活用による導入促進 119

7.3 転写および翻訳 122

7.3.1 成長を支える結合型転写/翻訳(TX/TL)の強力な採用 122

7.4 タンパク質フォールディング/翻訳後修飾(PTMS) 124

7.4.1 支出拡大に向けた複雑な標的への焦点の移行 124

7.5 テンプレート調製 127

7.5.1 成長を促進する外部委託および社内DNA合成の拡大 127

7.6 回収・精製 129

7.6.1 即使用可能な精製モジュールは、ベンダーが市場で差別化を図るのに役立ちます 129

7.7 検証・分析 132

7.7.1 発現、純度、同一性、機能を確認する重要なステップであり、チームが実施の可否を判断することを可能にします 132

8 無細胞タンパク質合成市場(手段別) 135

8.1 はじめに 136

8.2 結合型転写/翻訳(TX–TL)法 136

8.2.1 単一反応でmRNAとタンパク質を同時に合成する手段 136

8.3 転写と翻訳 139

8.3.1 二段階アプローチによる設計からデータ取得までのプロセスの短縮と、製品品質に対するより厳密な管理の実現 139

9 無細胞タンパク質合成市場、用途別 142

9.1 はじめに 143

9.2 酵素エンジニアリング 143

9.2.1 成長を支える環境に優しい化学への需要の高まり 143

9.3 ハイスループット生産 146

9.3.1 HT CFPS は、並列プロトタイピングおよび下流製造への迅速な手段移転のためのデフォルトのエンジンとなる見込み 146

9.4 タンパク質間相互作用 148

9.4.1 成長を支えるPPI理解とマルチプレックス形式との互換性を求める研究の増加 148

9.5 タンパク質標識 151

9.5.1 サイト特異的タグの需要と、導入を加速する迅速な分析技術 151

9.6 タンパク質精製 153

9.6.1 成長を支える精製タンパク質への迅速なアクセス需要の増加 153

10 エンドユーザー別無細胞タンパク質合成市場 156

10 エンドユーザー別無細胞タンパク質合成市場 156

10.1 はじめに 157

10.2 製薬・バイオテクノロジー企業 157

10.2.1 タイムラインの短縮と複雑な生物学的製剤の拡大に対する需要の高まりが成長を牽引 157

10.3 学術機関 160

10.3.1 成長を支える革新的研究ソリューションへの需要増加 160

10.4 CROS および CDMOS 162

10.4.1 研究サイクルの迅速化と研究開始の効率化によるセグメントの成長促進 162

10.5 診断企業 165

10.5.1 成長を支える病原体またはバイオマーカー検出のためのCFPSベース診断への関心の高まり 165

11 地域別無細胞タンパク質合成市場 168

11.1 はじめに 169

11.2 北米 169

11.2.1 アメリカ 173

11.2.1.1 タンパク質ベースの治療法の承認増加と成長を支える研究開発投資の拡大 173

11.2.2 カナダ 176

11.2.2.1 市場成長を支える研究・イノベーションへの政府資金支援 176

11.3 ヨーロッパ 179

11.3.1 ドイツ 182

11.3.1.1 成長を支える主要研究機関および製薬企業の存在 182

11.3.2 英国 185

11.3.2.1 成長を促進する、特にライフサイエンス分野における政府による研究開発活動への強力な商業的支援 185

11.3.3 フランス 188

11.3.3.1 成長を支えるフランスにおけるプロテオミクス研究の増加 188

11.3.4 イタリア 191

11.3.4.1 ライフサイエンス研究プロジェクトの増加により、イタリア市場の成長が見込まれます。 191

11.3.5 スペイン 194

11.3.5.1 確立された研究センターと大学のネットワークが存在し、生物医学・健康分野および物理科学・エンジニアリング分野での連携により、成長を支えています。 194

11.3.6 その他のヨーロッパ諸国 (ROE) 197

11.4 アジア太平洋地域 200

11.4.1 中国 204

11.4.1.1 プロテオミクス研究開発の成長と拡大する製薬産業が成長を支えます 204

11.4.2 日本 207

11.4.2.1 タンパク質ベースの研究の増加が市場成長を支えます 207

11.4.3 インド 210

11.4.3.1 医薬品開発のアウトソーシング増加が市場成長を支えます 210

11.4.4 オーストラリア 213

11.4.4.1 精密医薬品の研究拡大がオーストラリアに大きな成長機会を提供 213

11.4.5 韓国 216

11.4.5.1 バイオ医薬品研究の進展と新規治療法の開発が市場成長を支える 216

11.4.6 アジア太平洋地域その他(ROAPAC) 219

11.5 ラテンアメリカ 222

11.5.1 ブラジル 225

11.5.1.1 市場成長を支えるタンパク質分野への産業投資 225

11.5.2 メキシコ 228

11.5.2.1 成長を支えるバイオテクノロジーおよび製薬分野の成長 228

11.5.3 その他のラテンアメリカ 231

11.6 中東 234

11.6.1 GCC諸国 237

11.6.2 その他中東 239

11.6.3 アフリカ 242

11.6.3.1 政府による医療分野への投資が地域の市場成長を牽引

242

12 競争環境 252

12.1 はじめに 252

12.2 主要企業の戦略/勝つための権利 252

12.2.1 細胞外タンパク質合成市場における主要プレイヤーの戦略概要 252

12.3 収益分析(2022年~2024年) 254

12.4 市場シェア分析(2024年) 254

12.5 企業評価マトリックス:主要プレイヤー、2024年 257

12.5.1 スター企業 257

12.5.2 新興リーダー 257

12.5.3 浸透型プレイヤー 257

12.5.4 参加企業 257

12.5.5 企業フットプリント:主要プレイヤー 259

12.5.5.1 企業フットプリント 259

12.5.5.2 地域別フットプリント 259

12.5.5.3 提供サービス別フットプリント 260

12.5.5.4 手段のフットプリント 261

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 261

12.6.1 先進的企業 261

12.6.2 対応力のある企業 261

12.6.3 ダイナミック企業 262

12.6.4 スタート地点 262

12.6.5 競争力ベンチマーキング 263

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 263

12.6.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 263

12.7 企業評価と財務指標 264

12.7.1 財務指標 264

12.7.2 企業評価 264

12.8 ブランド/製品比較 265

12.9 競合状況 266

12.9.1 製品/サービスの発売および承認 266

12.9.2 取引 266

12.9.3 事業拡大 267

12.9.4 その他の動向 267

13 企業プロファイル 268

13.1 はじめに 268

13.2 主要企業 268

13.2.1 ニューイギリス・バイオラボ 268

13.2.1.1 事業概要 268

13.2.1.2 提供製品・サービス 269

13.2.1.3 最近の動向 269

13.2.1.3.1 事業拡大 269

13.2.1.4 MnMの見解 269

13.2.1.4.1 主な強み 269

13.2.1.4.2 戦略的選択 270

13.2.1.4.3 弱みと競合上の脅威 270

13.2.2 プロメガ・コーポレーション 271

13.2.2.1 事業概要 271

13.2.2.2 提供製品・サービス 271

13.2.2.3 MnMの見解 272

13.2.2.3.1 主な強み 272

13.2.2.3.2 戦略的選択 272

13.2.2.3.3 弱みと競合上の脅威 272

13.2.3 サーモフィッシャーサイエンティフィック社 273

13.2.3.1 事業概要 273

13.2.3.2 提供製品・サービス 274

13.2.3.3 最近の動向 275

13.2.3.3.1 取引 275

13.2.3.4 MnMの見解 275

13.2.3.4.1 主な強み 275

13.2.3.4.2 戦略的選択 275

13.2.3.4.3 弱みと競合上の脅威 276

13.2.4 GENSCRIPT 277

13.2.4.1 事業概要 277

13.2.4.2 提供製品・サービス 278

13.2.5 TAKARA BIO INC. 279

13.2.5.1 事業概要 279

13.2.5.2 提供製品・サービス 280

13.2.6 レニオバイオ社 282

13.2.6.1 事業概要 282

13.2.6.2 提供製品・サービス 282

13.2.6.3 最近の動向 282

13.2.6.3.1 取引 282

13.2.6.3.2 その他の動向 283

13.2.7 CREATIVE BIOLABS 284

13.2.7.1 事業概要 284

13.2.7.2 提供製品・サービス 284

13.2.8 JENA BIOSCIENCE GMBH 285

13.2.8.1 事業概要 285

13.2.8.2 提供製品・サービス 285

13.2.9 BIOTECHRABBIT 286

13.2.9.1 事業概要 286

13.2.9.2 提供製品・サービス 286

13.2.10 バイオディスカバリー株式会社 287

13.2.10.1 事業概要 287

13.2.10.2 提供製品・サービス 287

13.2.10.3 最近の動向 288

13.2.10.3.1 製品発売 288

13.2.10.3.2 取引 288

13.2.11 バイオニア株式会社 289

13.2.11.1 事業概要 289

13.2.11.2 提供製品・サービス 289

13.2.12 SINO BIOLOGICAL, INC. 290

13.2.12.1 事業概要 290

13.2.12.2 提供製品・サービス 290

13.2.12.3 最近の動向 290

13.2.12.3.1 取引 290

13.2.13 カネカ株式会社 291

13.2.13.1 事業概要 291

13.2.13.2 提供製品・サービス 291

13.2.13.3 最近の動向 292

13.2.13.3.1 製品発売 292

13.2.14 ジェネコピア株式会社 293

13.2.14.1 事業概要 293

13.2.14.2 提供製品・サービス 293

13.2.15 セルフリー・サイエンシズ株式会社 294

13.2.15.1 事業概要 294

13.2.15.2 提供製品・サービス 294

13.2.15.3 最近の動向 294

13.2.15.3.1 取引事例 294

13.3 その他の主要企業 295

13.3.1 ベクタービルダー株式会社 295

13.3.2 エクセルジェン株式会社 295

13.3.3 CDバイオシンシス 296

13.3.4 クリエイティブバイオジェン 296

13.3.5 クサバイオ技術 297

13.3.6 プロファックジェン 297

13.3.7 ケイマンケミカル 298

13.3.8 ケンブリッジアイソトープ研究所株式会社 298

13.3.9 シンテリス・バイオテック 299

13.3.10 シンバイオ・テクノロジーズ 299

13.3.11 アムスバイオ 300

14 付録 301

14.1 ディスカッションガイド 301

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 305

14.3 カスタマイズオプション 307

14.4 関連レポート 307

14.5 著者詳細 308

表1 包含項目と除外項目 36

表2 需給両面の要因による影響分析 46

表3 無細胞タンパク質合成市場:リスク分析 49

表4 無細胞タンパク質合成市場:新興ビジネスモデルとターゲットセグメント 60

表5 無細胞タンパク質合成市場:影響分析 62

表6 従来型生細胞とCFPSシステムの比較 63

表7 主要企業別製品平均販売価格(2024年) (米ドル) 69

表8 主要製品平均販売価格帯(地域別)

2024–2025年(米ドル) 70

表9 無細胞タンパク質合成市場: エコシステムにおける企業の役割 76

表10 無細胞タンパク質合成市場:ポーターの5つの力分析 77

表11 無細胞タンパク質合成市場:主要特許の詳細分析、2023–2025年 80

表12 北米:規制機関、政府機関、

その他の組織の一覧 81

表13 ヨーロッパ:規制機関、政府機関、

その他の組織の一覧 81

表14 アジア太平洋地域:規制機関、政府機関、

その他の組織一覧 82

表15 その他の地域:規制機関、政府機関、その他の組織の一覧 83

表16 無細胞タンパク質合成市場:会議・イベントの詳細リスト(2025年~2026年) 83

表17 提供内容別:購買プロセスへのステークホルダーの影響 84

表18 エンドユーザー別:無細胞タンパク質合成製品の購買基準 85

表19 無細胞タンパク質合成:導入障壁と内部摩擦 86

表20 無細胞タンパク質合成市場、提供内容別、

2023–2030年(百万米ドル) 93

表21 無細胞タンパク質合成製品市場、種類別、

2023–2030年(百万米ドル) 93

表22 無細胞タンパク質合成製品市場、地域別、

2023–2030年(百万米ドル) 94表23 北米:無細胞タンパク質合成製品市場、国別、2023–2030年(百万米ドル) 94

表24 ヨーロッパ:無細胞タンパク質合成製品市場、

国別、2023–2030年(百万米ドル) 94

表25 アジア太平洋:無細胞タンパク質合成製品市場、

国別、2023年~2030年(百万米ドル) 95

表26 ラテンアメリカ:無細胞タンパク質合成製品市場、

国別、2023年~2030年(百万米ドル) 95

表27 中東地域:無細胞タンパク質合成製品市場、

サブ地域別、2023年~2030年(百万米ドル) 95

表28 無細胞タンパク質合成キット・試薬市場、地域別、

2023–2030年(百万米ドル) 96

表29 北米:無細胞タンパク質合成キット・試薬市場、

国別、2023年~2030年(百万米ドル) 96

表30 ヨーロッパ:無細胞タンパク質合成キット・試薬市場、

国別、2023–2030年(百万米ドル) 97

表31 アジア太平洋地域:無細胞タンパク質合成キット・試薬市場、

国別、2023年~2030年(百万米ドル) 97

表32 ラテンアメリカ:無細胞タンパク質合成キット・試薬市場、

国別、2023年~2030年(百万米ドル) 98

表33 中東地域:無細胞タンパク質合成キット・試薬市場、

サブ地域別、2023年~2030年(百万米ドル) 98

表34 無細胞タンパク質抽出物および発現システム市場、地域別、2023年~2030年(百万米ドル) 99

表35 北米:無細胞タンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 99

表36 ヨーロッパ:無細胞タンパク質抽出物および発現システム市場、

国別、2023年~2030年(百万米ドル) 99

表37 アジア太平洋地域:無細胞タンパク質抽出物および発現システム市場、 国別、2023年~2030年(百万米ドル) 100

表38 ラテンアメリカ:無細胞タンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 100

表39

中東地域:無細胞タンパク質抽出物および発現システム市場、サブ地域別、2023年~2030年(百万米ドル) 100

表40 小麦胚芽由来無細胞タンパク質抽出物および発現システム市場、地域別、2023年~2030年(百万米ドル) 101

表41 北米:小麦胚芽無細胞タンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 101

表42 ヨーロッパ:小麦胚芽無細胞タンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 102

表43 アジア太平洋地域:

小麦胚芽無細胞タンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 102

表44 ラテンアメリカ:小麦胚芽無細胞タンパク質抽出物および発現システム市場、 国別、2023–2030年(百万米ドル) 103表45 中東地域:小麦胚芽無細胞タンパク質抽出物および発現システム市場、サブ地域別、2023–2030年 (百万米ドル) 103表46 ウサギ網状赤血球無細胞タンパク質抽出物および発現システム市場、地域別、2023–2030年(百万米ドル) 104表 47 北米:ウサギ網状赤血球無細胞タンパク質抽出物および発現システム市場、国別、2023年~2030年 (百万米ドル) 104表48 ヨーロッパ:ウサギ網状赤血球由来無細胞タンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 104表49 アジア太平洋地域:ウサギ網状赤血球由来無細胞タンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 105表50 ラテンアメリカ:ウサギ網状赤血球由来無細胞タンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 105表51 中東地域:ウサギ網状赤血球由来無細胞タンパク質抽出物および発現システム市場、サブ地域別、2023年~2030年(百万米ドル) 105表52 哺乳類細胞フリータンパク質抽出物および発現システム市場、地域別、2023年~2030年 (百万米ドル) 106表53 北米:哺乳類細胞フリータンパク質抽出物および発現システム市場、 国別、2023年~2030年(百万米ドル) 106表54 ヨーロッパ:哺乳類細胞フリータンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 107表55 アジア太平洋地域:哺乳類細胞フリータンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 107表56 ラテンアメリカ:哺乳類細胞フリータンパク質抽出物および発現システム市場、国別、 2023–2030年(百万米ドル) 108表57 中東地域:哺乳類細胞フリータンパク質抽出物および発現システム市場、サブ地域別、2023–2030年(百万米ドル) 108表58 昆虫細胞フリータンパク質抽出物および発現システム市場、地域別、2023–2030年(百万米ドル) 109表59 北米:昆虫細胞フリータンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 109表60 ヨーロッパ:昆虫細胞フリータンパク質抽出物および発現システム市場、国別、2024–2033年(百万米ドル) 109表61 アジア太平洋地域:昆虫細胞フリータンパク質抽出物および発現システム市場、国別、2023年~2030年(百万米ドル) 110表 62 ラテンアメリカアメリカ:昆虫細胞フリータンパク質抽出物および発現システム市場、国別、2023年~2030年 (百万米ドル) 110表63 中東地域:昆虫細胞フリータンパク質抽出物および発現システム市場、サブ地域別、2023年~2030年(百万米ドル) 110

表64 植物/藻類由来無細胞タンパク質抽出物および発現システム市場、地域別、2024–2033年(百万米ドル) 111

表65 北米:植物/藻類由来無細胞タンパク質抽出物および発現システム市場、国別、2024年~2033年 (百万米ドル) 111

表66 ヨーロッパ:植物/藻類由来無細胞タンパク質抽出物および発現システム市場、国別、2024–2033年(百万米ドル) 112

表67 アジア太平洋地域:植物/藻類由来無細胞タンパク質抽出物および発現システム市場、国別、 2024–2033年(百万米ドル) 112

表68 ラテンアメリカ:植物/藻類由来無細胞タンパク質抽出物および発現システム市場、国別、2023–2030年(百万米ドル) 113

表69 中東地域:植物/藻類由来無細胞タンパク質抽出物および発現システム市場、サブ地域別、2023–2030年(百万米ドル) 113

表70 無細胞タンパク質合成装置市場、地域別、

2023–2030年(百万米ドル) 113

表71 北米:無細胞タンパク質合成装置市場、

国別、2023年~2030年(百万米ドル) 114

表72 ヨーロッパ: 無細胞タンパク質合成装置市場、国別、2023年~2030年(百万米ドル) 114

表73 アジア太平洋地域:無細胞タンパク質合成装置市場、

国別、2023年 –2030年(百万米ドル) 114

表74 ラテンアメリカ:無細胞タンパク質合成装置市場、

国別、 2023–2030年(百万米ドル) 115

表75 中東地域:無細胞タンパク質合成装置市場、

サブ地域別、2023–2030年(百万米ドル) 115

表76 無細胞タンパク質合成サービス市場、地域別、

2023–2030 (百万米ドル) 116

表77 北米:無細胞タンパク質合成サービス市場、

国別、2023年~2030年(百万米ドル) 116

表78 ヨーロッパ:

無細胞タンパク質合成サービス市場、国別、2023–2030年(百万米ドル) 116

表79 アジア太平洋地域:無細胞タンパク質合成サービス市場、国別、2023–2030年 (百万米ドル) 117

表80 ラテンアメリカ:無細胞タンパク質合成サービス市場、

国別、2023年~2030年(百万米ドル) 117

表81 中東地域:無細胞タンパク質合成サービス市場、

サブ地域別、2023年~2030年 (百万米ドル) 117

表82 無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 119

表83 無細胞タンパク質酵素エンジニアリング市場、地域別、

2023–2030年(百万米ドル) 120

表84 北米:

無細胞タンパク質酵素エンジニアリング市場、

国別、2023–2030年(百万米ドル) 120

表85 ヨーロッパ:無細胞タンパク質酵素エンジニアリング市場、国別、2023–2030年(百万米ドル) 120

表86 アジア太平洋地域:無細胞タンパク質酵素エンジニアリング市場、国別、2023年~2030年(百万米ドル) 121

表87 ラテンアメリカ:

無細胞タンパク質酵素エンジニアリング市場、

国別、2023–2030年(百万米ドル) 121

表88 中東地域:無細胞タンパク質酵素エンジニアリング市場、

サブ地域別、2023–2030年(百万米ドル) 121

表89 無細胞タンパク質転写・翻訳市場、地域別、2023–2030年 (百万米ドル) 122

表90 北米:無細胞タンパク質転写・翻訳市場、国別、2023–2030年(百万米ドル) 122

表91 ヨーロッパ:無細胞タンパク質転写・翻訳市場、国別、2023年~2030年(百万米ドル) 123表92 アジア太平洋地域:無細胞タンパク質転写・翻訳市場、国別、2023年~2030年(百万米ドル) 123

表93 ラテンアメリカ:無細胞タンパク質転写・翻訳市場、国別、2023年~2030年(百万米ドル) 124

表94 中東地域:無細胞タンパク質転写・翻訳市場、

サブ地域別、2023年~2030年(百万米ドル) 124

表95 無細胞タンパク質フォールディング/PTMS市場、地域別、2023~2030年(百万米ドル) 125

表96 北米:

無細胞タンパク質フォールディング/PTMS市場、国別、2023–2030年(百万米ドル) 125

表97 ヨーロッパ:無細胞タンパク質フォールディング/PTMS市場、

国別、2023–2030年(百万米ドル) 125

表98 アジア太平洋地域:無細胞タンパク質フォールディング/PTMS市場、国別、

2023年~2030年(百万米ドル) 126

表99 ラテンアメリカ:無細胞タンパク質フォールディング/PTMS市場、国別、2023年~2030年(百万米ドル) 126

表100 中東: 無細胞タンパク質フォールディング/PTMS市場、サブ地域別、2023年~2030年(百万米ドル) 126

表101 無細胞タンパク質テンプレート汎用市場、地域別、

2023年~2030年(百万米ドル) 127

表102 北米:無細胞タンパク質テンプレート汎用市場、

国別、2023年~2030年 (百万米ドル) 127

表103 ヨーロッパ:無細胞タンパク質テンプレート汎用市場、国別、2023–2030年(百万米ドル) 128

表104 アジア太平洋地域:無細胞タンパク質テンプレート汎用市場、

国別、2023年~2030年(百万米ドル) 128

表105 ラテンアメリカ:

無細胞タンパク質テンプレート汎用市場、

国別、2023–2030年(百万米ドル) 129

表106 中東地域: 無細胞タンパク質テンプレート汎用市場、

サブ地域別、2023–2030年(百万米ドル) 129

表107 無細胞タンパク質回収・精製市場、地域別、

2023–2030年(百万米ドル) 130

表108 北米:無細胞タンパク質回収・精製市場、国別、2023年~2030年(百万米ドル) 130

表109 ヨーロッパ:無細胞タンパク質回収・精製市場、国別、2023年~2030年(百万米ドル) 130

表110 アジア太平洋地域:無細胞タンパク質回収・精製市場、

国別、2023年~2030年(百万米ドル) 131

表111 ラテンアメリカ:

無細胞タンパク質回収・精製市場、

国別、2023–2030年(百万米ドル) 131

表112 中東:無細胞タンパク質回収・精製市場、

サブ地域別、2023 –2030年(百万米ドル) 131

表113 無細胞タンパク質検証・分析市場、地域別、

2023–2030年(百万米ドル) 132

表114 北米:無細胞タンパク質酵素エンジニアリング市場、国別、2023–2030年(百万米ドル) 132表115 ヨーロッパ:無細胞タンパク質酵素エンジニアリング市場、国別、2023年~2030年(百万米ドル) 133表116 アジア太平洋地域:無細胞タンパク質酵素エンジニアリング市場、国別、2024年~2033年(百万米ドル) 133

表117 ラテンアメリカ:無細胞タンパク質酵素エンジニアリング市場、国別、2023年~2030年(百万米ドル) 134表118 無細胞タンパク質検証・分析市場、サブ地域別、2023–2030年(百万米ドル) 134表119 無細胞タンパク質結合転写/翻訳 (TX–TL)手段市場、方法別、2023–2030年(百万米ドル) 136表120 無細胞タンパク質結合転写/翻訳(TX–TL)手段市場、地域別、2023–2030年 (百万米ドル) 137表121 北米:無細胞タンパク質結合転写/翻訳(TX–TL)手段市場、国別、2023年~2030年(百万米ドル) 137

表122 ヨーロッパ:無細胞タンパク質結合転写/翻訳(TX–TL)手段市場、国別、2023年~2030年(百万米ドル) 137

表123 アジア太平洋地域:無細胞タンパク質結合転写/翻訳(TX–TL)手段市場、国別、2023年~2030年(百万米ドル) 138

表124 ラテンアメリカ:無細胞タンパク質結合転写/翻訳(TX–TL)手段市場、国別、2023年~2030年(百万米ドル) 138

表125 中東地域:無細胞タンパク質結合転写/翻訳(TX–TL)手段市場、サブ地域別、2023年~2030年(百万米ドル) 138

表126 無細胞タンパク質転写・翻訳市場、地域別、2023年~2030年(百万米ドル) 139

表127 北米:

無細胞タンパク質転写・翻訳市場、国別、2023年~2030年 (百万米ドル) 139

表128 ヨーロッパ:無細胞タンパク質転写・翻訳市場、

国別、2023年~2030年 (百万米ドル) 140

表129 アジア太平洋地域:無細胞タンパク質転写・翻訳市場、

国別、2023年~2030年(百万米ドル) 140

表130 ラテンアメリカ:無細胞タンパク質転写・翻訳市場、国別、2023年~2030年(百万米ドル) 141

表131 中東地域:無細胞タンパク質転写・翻訳市場、

サブ地域別、2023年~2030年(百万米ドル) 141

表132 無細胞タンパク質合成市場、用途別、

2024–2033年(百万米ドル) 143

表133 酵素エンジニアリングにおける無細胞タンパク質合成市場、

地域別、2023–2030年(百万米ドル) 144

表134 北米:酵素エンジニアリングにおける無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 144

表135 ヨーロッパ:酵素エンジニアリングにおける無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 144

表136 アジア太平洋地域:酵素エンジニアリングにおける無細胞タンパク質合成市場、国別、2023年~2030年 (百万米ドル) 145

表137 ラテンアメリカ:酵素エンジニアリングにおける無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 145

表138 中東地域:酵素エンジニアリングにおける無細胞タンパク質合成市場、サブ地域別、2023年~2030年(百万米ドル) 145

表139 ハイスループット生産における無細胞タンパク質合成市場、

地域別、2023年~2030年(百万米ドル) 146

表140 北米:ハイスループット生産における無細胞タンパク質合成市場、 国別、2023年~2030年(百万米ドル) 146

表141 ヨーロッパ:ハイスループット生産における無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 147

表142 アジア太平洋地域:高スループット生産における無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 147

表143 ラテンアメリカ:高スループット生産における無細胞タンパク質合成市場、 国別、2023–2030年(百万米ドル) 148

表144 中東地域:高スループット生産における無細胞タンパク質合成市場、サブ地域別、2023–2030年(百万米ドル) 148

表145 タンパク質間相互作用における無細胞タンパク質合成市場、

地域別、2023年~2030年(百万米ドル) 149

表146 北米:タンパク質間相互作用における無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 149

表147 ヨーロッパ:タンパク質間相互作用における無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 149

表148 アジア太平洋地域:国別、2023年~2030年のタンパク質間相互作用における無細胞タンパク質合成市場規模(百万米ドル) 150

表149 中南米アメリカ:国別タンパク質間相互作用における無細胞タンパク質合成市場、2023-2030年(百万米ドル) 150

表150 中東地域:タンパク質間相互作用向け無細胞タンパク質合成市場、サブ地域別、2023年~2030年(百万米ドル) 150

表151 タンパク質標識における無細胞タンパク質合成市場、地域別、2023年~2030年(百万米ドル) 151

表152 北米:タンパク質標識における無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 151

表153 ヨーロッパ:タンパク質標識における無細胞タンパク質合成市場、

国別、2023年~2030年(百万米ドル) 152

表154 アジア太平洋地域:タンパク質標識における無細胞タンパク質合成市場、

国別、2023年~2030年 (百万米ドル) 152

表155 ラテンアメリカ:タンパク質標識における無細胞タンパク質合成市場、国別、2023–2030年(百万米ドル) 153

表156 中東地域:タンパク質標識における無細胞タンパク質合成市場、サブ地域別、2023年~2030年 (百万米ドル) 153

表157 タンパク質精製における無細胞タンパク質合成市場、地域別、2023年~2030年 (百万米ドル) 154

表158 北米:国別タンパク質精製における無細胞タンパク質合成市場、2023年~2030年(百万米ドル) 154

表159 ヨーロッパ:タンパク質精製における無細胞タンパク質合成市場、

国別、2023年~2030年(百万米ドル) 154

表160 アジア太平洋地域:タンパク質精製における無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 155

表161 ラテンアメリカ:国別タンパク質精製における無細胞タンパク質合成市場、2023年~2030年(百万米ドル) 155

表162 中東地域:タンパク質精製における無細胞タンパク質合成市場、サブ地域別、2023年~2030年(百万米ドル) 155

表163 無細胞タンパク質合成市場、エンドユーザー別、

2023年~2030年 (百万米ドル) 157

表164 製薬・バイオテクノロジー企業向け無細胞タンパク質合成市場、地域別、2023年~2030年 (百万米ドル) 158

表165 北米:製薬・バイオテクノロジー企業向け無細胞タンパク質合成市場、国別、

2023–2030年(百万米ドル) 158

表166 ヨーロッパ:製薬・バイオテクノロジー企業向け無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 158

表167 アジア太平洋地域:製薬・バイオテクノロジー企業向け無細胞タンパク質合成市場、国別、2023年~2030年 (百万米ドル) 159

表168 南米アメリカ:製薬・バイオテクノロジー企業向け無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 159

表 169 中東:製薬・バイオテクノロジー企業向け無細胞タンパク質合成市場、サブ地域別、2023年~2030年 (百万米ドル) 159

表170 学術・研究機関向け無細胞タンパク質合成市場:地域別、2023年~2030年(百万米ドル) 160

表171 北米:学術・研究機関向け無細胞タンパク質合成市場、国別、2023年~2030年 (百万米ドル) 160

表172 ヨーロッパ:学術・研究機関向け無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 161

表173 アジア太平洋地域:学術・研究機関向け無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 161

表174 ラテンアメリカ: 学術・研究機関向け無細胞タンパク質合成市場、国別、2023年~2030年 (百万米ドル) 162

表175 中東地域:学術・研究機関向け無細胞タンパク質合成市場、サブ地域別、2023年~2030年(百万米ドル) 162

表176 CROS および CDMOS 向け無細胞タンパク質合成市場、地域別、2023–2030 年(百万米ドル) 163

表177 北米:CROSおよびCDMOS向け無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 163

表178 ヨーロッパ:CROSおよびCDMOS向け無細胞タンパク質合成市場、

国別、2023年~2030年(百万米ドル) 163

表179 アジア太平洋地域:CROSおよびCDMOS向け無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 164

表180 ラテンアメリカ:CROSおよびCDMOS向け無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 164

表181 中東地域:CROSおよびCDMOS向け無細胞タンパク質合成市場、サブ地域別、2023年~2030年(百万米ドル) 164

表182 診断企業向け無細胞タンパク質合成市場:地域別、2023–2030年(百万米ドル) 165

表183 北米:診断企業向け無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 165

表184 ヨーロッパ:診断企業向け無細胞タンパク質合成市場、国別、2023年~2030年(百万米ドル) 166

表185 アジア太平洋地域:診断企業向け無細胞タンパク質合成市場、国別、2023年~2030年 (百万米ドル) 166

表186 ラテンアメリカ:診断企業向け無細胞タンパク質合成市場、国別、2023年~2030年 (百万米ドル) 167

表187 中東:診断企業向け無細胞タンパク質合成市場、サブ地域別、2023年~2030年(百万米ドル) 167

表188 無細胞タンパク質合成市場、地域別、2023年~2030年(百万米ドル) 169

表189 北米:無細胞タンパク質合成市場、提供形態別、

2023年~2030年(百万米ドル) 170

表190 北米:無細胞タンパク質合成市場、製品別、

2023–2030年(百万米ドル) 171

表191 北米:無細胞タンパク質抽出物および発現システム市場、種類別、2023年~2030年(百万米ドル) 171

表192 北米:無細胞タンパク質合成市場、ワークフロー別、2023年~2030年(百万米ドル) 171

表193 北米:無細胞タンパク質合成市場、手段別、

2023–2030年(百万米ドル) 172

表194 北米:無細胞タンパク質合成市場、用途別、2023–2030年 (百万米ドル) 172

表195 北米:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 172

表196 アメリカ:無細胞タンパク質合成市場、提供形態別、

2023–2030年(百万ドル) 173

表197 アメリカ:無細胞タンパク質合成市場、製品別、

2023–2030年(百万ドル) 173

表198 アメリカ:無細胞タンパク質抽出物および発現システム市場、種類別、2023–2030年 (百万ドル) 174

表199 アメリカ:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万ドル) 174

表200 アメリカ:無細胞タンパク質合成市場、手段別、

2023–2030年(百万ドル) 175

表201 アメリカ:無細胞タンパク質合成市場、用途別、

2023–2030年(百万ドル) 175

表202 アメリカ:無細胞タンパク質合成市場、エンドユーザー別、2

023–2030年(百万ドル) 175

表203 カナダ:無細胞タンパク質合成市場、提供内容別、

2023–2030年 (百万米ドル) 177

表204 カナダ:無細胞タンパク質合成市場、製品別、

2023–2030年(百万米ドル) 177

表205 カナダ: 無細胞タンパク質抽出物および発現システム市場、

種類別、2023–2030年 (百万米ドル) 177

表206 カナダ:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 178

表207 カナダ:無細胞タンパク質合成市場、手段別、

2023年~2030年(百万米ドル) 178

表208 カナダ:無細胞タンパク質合成市場、用途別、

2023–2030年(百万米ドル) 179

表209 カナダ:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 179

表210 ヨーロッパ:無細胞タンパク質合成市場、提供形態別、

2023–2030年(百万米ドル) 180

表211 ヨーロッパ:無細胞タンパク質合成市場、製品別、

2023–2030年(百万米ドル) 180

表212 ヨーロッパ:無細胞タンパク質合成市場、細胞抽出物・発現システム別、2023–2030年(百万米ドル) 181

表213 ヨーロッパ:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 181

表214 ヨーロッパ:無細胞タンパク質合成市場、手段別、

2023–2030年(百万米ドル) 181

表215 ヨーロッパ:無細胞タンパク質合成市場、用途別、

2023–2030年(百万米ドル) 182

表216 ヨーロッパ:無細胞タンパク質合成市場、エンドユーザー別、

2023年~2030年(百万米ドル) 182

表217 ドイツ:無細胞タンパク質合成市場、提供形態別、

2023–2030年(百万米ドル) 183

表218 ドイツ: 無細胞タンパク質合成市場、製品別、

2023–2030年(百万米ドル) 183

表219 ドイツ:無細胞タンパク質抽出物および発現システム市場、

種類別、2023年~2030年(百万米ドル) 184

表220 ドイツ:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 184

表221 ドイツ:無細胞タンパク質合成市場、手段別、

2023–2030年(百万米ドル) 184

表222 ドイツ:無細胞タンパク質合成市場、用途別、

2023年~2030年(百万米ドル) 185

表223 ドイツ:無細胞タンパク質合成市場、エンドユーザー別、

2023年~2030年(百万米ドル) 185

表224 英国:無細胞タンパク質合成市場、提供内容別、

2023年~2030年 (百万米ドル) 186

表225 英国:無細胞タンパク質合成市場、製品別、

2023–2030 (百万米ドル) 186

表226 英国:無細胞タンパク質抽出物および発現システム市場、種類別、2023–2030年(百万米ドル) 186

表227 英国:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 187

表228 英国:無細胞タンパク質合成市場、手段別、

2023–2030年(百万米ドル) 187

表229 英国:無細胞タンパク質合成市場、用途別、

2023–2030年 (百万米ドル) 187

表230 英国:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 188

表231 フランス: 無細胞タンパク質合成市場、提供形態別、

2023–2030年(百万米ドル) 189

表232 フランス:無細胞タンパク質合成市場、製品別、

2023–2030年(百万米ドル) 189

表233 フランス:無細胞タンパク質合成市場、細胞抽出物および発現システム別、2023年~2030年(百万米ドル) 189

表234 フランス:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 190

表235 フランス:無細胞タンパク質合成市場、手段別、

2023–2030年 (百万米ドル) 190

表236 フランス:無細胞タンパク質合成市場、用途別、

2023–2030年(百万米ドル) 190

表237 フランス:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 191

表238 イタリア:無細胞タンパク質合成市場、提供内容別、

2023–2030年 (百万米ドル) 192

表239 イタリア:無細胞タンパク質合成市場、製品別、

2023–2030年(百万米ドル) 192

表240 イタリア:無細胞タンパク質抽出物および発現システム市場、

種類別、2024–2033年 (百万米ドル) 192

表241 イタリア:無細胞タンパク質合成市場、ワークフロー別、

2023–2030 (百万米ドル) 193

表242 イタリア:無細胞タンパク質合成市場、手段別、

2023–2030年(百万米ドル) 193

表243 イタリア:無細胞タンパク質合成市場、用途別、

2023–2030年(百万米ドル) 193

表244 イタリア:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 194

表245 スペイン:無細胞タンパク質合成市場、提供形態別、

2023–2030年(百万米ドル) 195

表246 スペイン:無細胞タンパク質合成市場、製品別、

2023–2030年(百万米ドル) 195

表247 スペイン:無細胞タンパク質抽出物・発現システム市場、

種類別、2024年~2033年(百万米ドル) 195

表248 スペイン:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 196

表249 スペイン:無細胞タンパク質合成市場、手段別、

2023–2030年(百万米ドル) 196

表250 スペイン:無細胞タンパク質合成市場、用途別、

2023–2030年 (百万米ドル) 197

表251 スペイン:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 197

表252 欧州その他地域:

無細胞タンパク質合成市場、提供形態別、2023–2030年(百万米ドル) 198

表253 ヨーロッパその他地域:無細胞タンパク質合成市場、製品別、

2023–2030年 (百万米ドル) 198

表254 ヨーロッパその他地域:無細胞タンパク質抽出物および発現システム市場、種類別、2023–2030年(百万米ドル) 199

表255 ヨーロッパその他地域:無細胞タンパク質合成市場、ワークフロー別、2023年~2030年(百万米ドル) 199

表256 その他のヨーロッパ地域:無細胞タンパク質合成市場、手段別、

2023–2030年(百万米ドル) 199

表257 ヨーロッパその他地域:無細胞タンパク質合成市場、用途別、2023年~2030年(百万米ドル) 200

表258 ヨーロッパその他地域:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 200

表259 アジア太平洋地域:無細胞タンパク質合成市場、提供形態別、

2023–2030年 (百万米ドル) 202

表260 アジア太平洋地域:無細胞タンパク質合成市場、製品別、

2023–2030年(百万米ドル) 202

表261 アジア太平洋地域:無細胞タンパク質抽出物および発現システム市場、種類別、2023年~2030年(百万米ドル) 202

表262 アジア太平洋地域:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 203

表263 アジア太平洋地域:無細胞タンパク質合成市場、手段別、

2023–2030年(百万米ドル) 203

表264 アジア太平洋地域: 無細胞タンパク質合成市場、用途別、

2023–2030年(百万米ドル) 203

表265 アジア太平洋地域:無細胞タンパク質合成市場、エンドユーザー別、

2023年~2030年(百万米ドル) 204

表266 中国:無細胞タンパク質合成市場、提供内容別、

2023年~2030年 (百万米ドル) 205

表267 中国:無細胞タンパク質合成市場、製品別、

2023–2030年(百万米ドル) 205

表268 中国:無細胞タンパク質抽出物および発現システム市場、

種類別、2023年~2030年 (百万米ドル) 205

表269 中国:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 206

表270 中国:無細胞タンパク質合成市場、手段別、

2023年~2030年(百万米ドル) 206

表271 中国:無細胞タンパク質合成市場、用途別、

2023年~2030年 (百万米ドル) 206

表272 中国:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 207

表273 日本:無細胞タンパク質合成市場、提供形態別、

2023–2030年(百万米ドル) 208

表274 日本:無細胞タンパク質合成市場、製品別、

2023–2030年 (百万米ドル) 208

表275 日本:無細胞タンパク質抽出物および発現システム市場、

種類別、2023–2030年(百万米ドル) 208

表276 日本:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 209

表277 日本:無細胞タンパク質合成市場、手段別、

2023–2030年 (百万米ドル) 209

表278 日本:無細胞タンパク質合成市場、用途別、

2023–2030年(百万米ドル) 209

表279 日本:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 210

表280 インド:無細胞タンパク質合成市場、提供形態別、

2023–2030年(百万米ドル) 211

表281 インド:無細胞タンパク質合成市場、製品別、

2023–2030年 (百万米ドル) 211

表282 インド:無細胞タンパク質抽出物および発現システム市場、

種類別、2024–2033年(百万米ドル) 211

表283 インド: 無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 212

表284 インド:無細胞タンパク質合成市場、手段別、

2023–2030年(百万米ドル) 212

表285 インド:無細胞タンパク質合成市場、用途別、

2023–2030年(百万米ドル) 212

表286 インド:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年 (百万米ドル) 213

表287 オーストラリア:無細胞タンパク質合成市場、提供形態別、

2023–2030年(百万米ドル) 214

表288 オーストラリア: 無細胞タンパク質合成市場、製品別、

2023–2030年(百万米ドル) 214

表289 オーストラリア:無細胞タンパク質抽出物および発現システム市場、

種類別、2024–2033年 (百万米ドル) 214

表290 オーストラリア:無細胞タンパク質合成市場、ワークフロー別、

2023–2030年(百万米ドル) 215

表291 オーストラリア:無細胞タンパク質合成市場、手段別、

2024–2033年(百万米ドル) 215

表292 オーストラリア:無細胞タンパク質合成市場、用途別、

2023–2030年 (百万米ドル) 216

表293 オーストラリア:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 216

表294 韓国:無細胞タンパク質合成市場、提供形態別、

2023–2030年(百万米ドル) 217

表295 韓国:無細胞タンパク質合成市場、製品別、

2023–2030年 (百万米ドル) 217

表296 韓国:無細胞タンパク質抽出物および発現システム市場、種類別、2024–2033年(百万米ドル) 217

表297 韓国:無細胞タンパク質合成市場、ワークフロー別、

2023年~2030年(百万米ドル) 218

表298 韓国:無細胞タンパク質合成市場、手段別、

2023–2030年(百万米ドル) 218

表299 韓国:無細胞タンパク質合成市場、用途別、2023–2030年 (百万米ドル) 218

表300 韓国:無細胞タンパク質合成市場、エンドユーザー別、

2023–2030年(百万米ドル) 219

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/