例:

- 2024年12月、BASFはドイツのルードヴィヒスハーフェンに「触媒開発と固体加工センター」を正式に開設しました。この最先端の施設は、化学触媒のパイロットスケール合成を強化し、グローバルな顧客が革新的な技術に迅速にアクセスできるよう支援します。

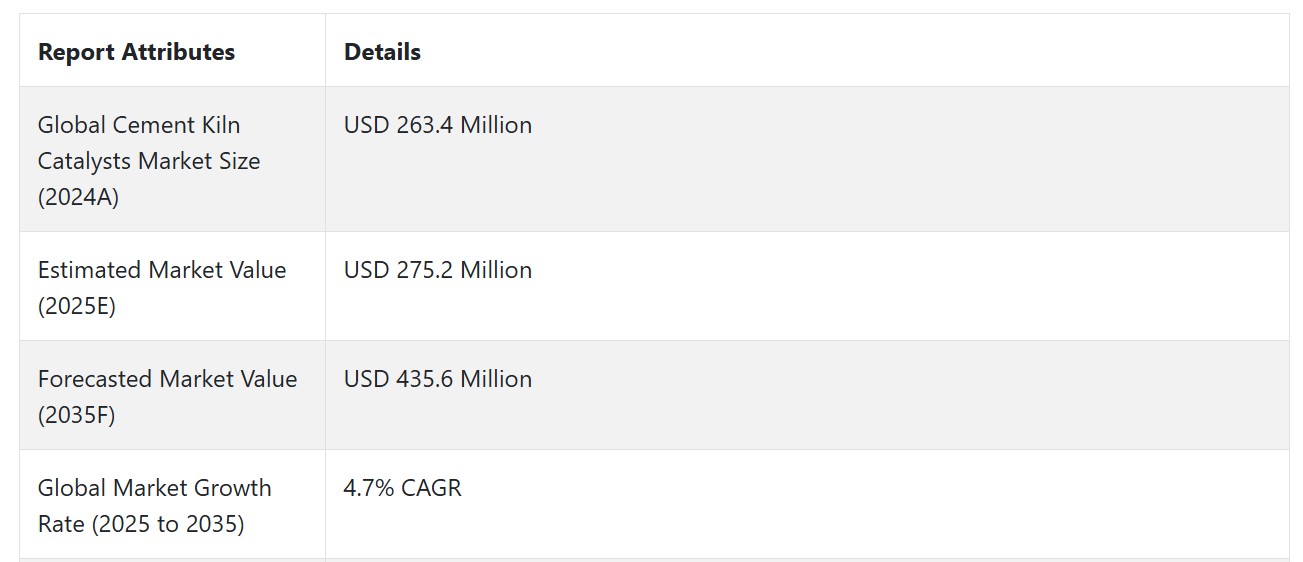

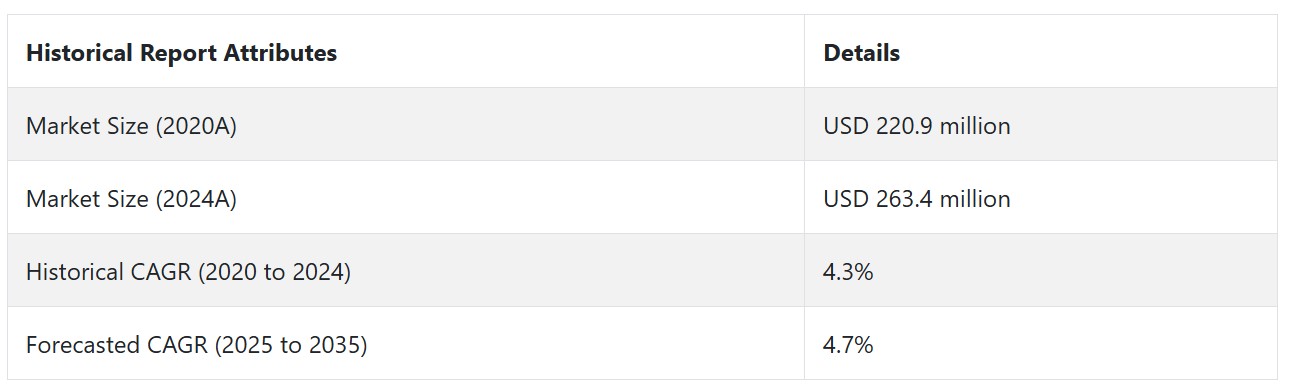

グローバルセメントキルン触媒市場の歴史的分析(2020年~2024年)と将来展望(2025年~2035年)

グローバルなセメントキルン触媒市場は、2020年から2024年にかけて4.7%の成長率で拡大し、2024年末にはUSD 263.4百万ドルと評価されました。セメントキルン触媒に関する厳格な規制が、予測期間中の市場の安定した成長の主要因となっています。

- 短期(2025年から2028年):市場における短期的な成長要因は、セメント業界における排出量削減に関する規制圧力の強化です。世界各国の政府は製造業者に対してより厳しい環境規制を適用しており、これにより先進的な触媒技術の導入が促進されています。例えば、SCR触媒の導入により、セメントメーカーは窒素酸化物排出量を大幅削減することが可能となり、これはグローバルな持続可能性目標とより良い運営効率に合致しています。

- 中期(2028年から2032年):セメントキルン触媒は、持続可能な建設への需要急増を背景に、中期的に需要が増加する見込みです。セメントメーカーは、建設業界がグリーン材料とプロセスへの移行を進める中、グリーン材料とプロセスへのシフトを進めています。例えば、酸化触媒を使用したセメント製造は、揮発性有機化合物(VOC)の削減に貢献し、環境問題に敏感な消費者や規制当局にとって魅力的なセメントとなります。

- 長期(2032年から2035年):長期的な市場見通しは、循環型経済イニシアチブとカーボンニュートラル計画に左右されます。代替燃料や二酸化炭素回収技術の利用を支援する触媒の配合が不可欠となります。触媒メーカーとセメントメーカーの協業による開発が加速する中、カーボンニュートラルなセメント生産を支援する業界ソリューションの緊急性が高まっています。このトレンドはグローバルな持続可能性目標と一致しており、革新的な触媒配合の機会が豊富に存在します。

上記の事実を踏まえ、市場調査・競合分析企業であるFact.MRの報告によると、2025年から2035年の予測期間中、グローバルなセメントキルン触媒市場は年平均成長率(CAGR)4.7%で成長すると予測されています。

市場動向

セメントキルン触媒のグローバル販売を後押しする要因は何ですか?

「環境規制と持続可能性イニシアチブ」

セメントキルン触媒の主要な成長要因は、世界中で強化される環境規制です。各地域の規制当局は、セメント製造工場における排出物規制を強化しており、特にNOx、SOx、粒子状物質の排出に重点が置かれています。

規制環境の強化により、これらの新しい触媒は有害な排出物を最小限に抑えつつ、セメント工場の生産性を維持する必要があります。さらに、セメント業界が持続可能性目標の自主的なコミットメントを表明し、特に「ネットゼロコンクリート」の推進が、触媒の採用をさらに促進しています。

メーカーは、規制遵守を確保し、エネルギー効率の向上やメンテナンスコストの削減といった運営上のメリットを提供するより高度な触媒技術への投資を拡大しています。

「触媒配合の技術の進歩」

触媒技術は、性能とコスト効率の向上により市場成長に貢献し続けています。研究開発の重点は、耐久性、選択性、および毒性耐性を向上させた触媒配合の創出にあります。ナノテクノロジーの応用を含む先進的な製造技術も、表面積の拡大と低温での活性向上を実現する触媒の製造に活用されています。

これらの触媒は、技術革新によりセメント製造業者にとってより長い寿命、交換サイクルの減少、およびより良い投資回収率を実現します。触媒設計において計算モデルと人工知能を組み合わせることで、特定の運転条件に基づいた最適化されたソリューションの開発が加速されています。

セメントキルン触媒の製造者が直面する課題は何ですか?

「高い初期投資と設置の複雑さは、セメントキルン触媒の製造者が直面する主要な課題です」

システム設置と統合のための触媒への大幅な投資は、中小規模のセメント工場にとって大きな課題です。複雑な触媒システムは、設置と最適化に専門家を要し、その後も維持管理にコストがかかるため、運転費用が増加します。設置や変更プロセス要件、場合によっては工場の停止を伴う可能性があり、コスト面での不利な要因となることがあります。

この課題は、資本の調達が限られる開発途上市場において特に顕著です。長期的な触媒導入のメリットが存在するにもかかわらず、資本の制約が課題となっています。さらに、再生と交換の継続的な必要性が、メンテナンスと材料投入への継続的な投資を必要とします。

国別インサイト

なぜ米国でセメントキルン触媒の採用率が高いのか?

「成熟した環境規制枠組みと高度な製造インフラが、米国(U.S.)の市場を牽引すると予想されます」

米国市場は2025年にUSD 69.2百万ドルに達し、2035年までに年平均成長率(CAGR)4.6%で拡大すると予測されています。

米国は、成熟した環境規制枠組みと高度な製造インフラを背景に、セメントキルン触媒の採用率が最も高い国です。EPAがセメント工場の排出物に課す厳格な基準は、触媒投資の持続を後押ししています。

触媒大手企業と研究機関は、イノベーションのペースと技術への迅速な採用を促進しています。米国セメント業界の生産性向上と環境規制遵守への高い関心は、高度な触媒製品の開発を支援しています。スマート製造実践とIndustry 4.0技術の早期採用は、複雑な触媒システムの導入をさらに後押ししています。

なぜ中国はセメントキルン触媒メーカーにとって魅力的な市場なのか?

「巨大なセメント生産能力と環境への注目が高まっているため、中国はセメントキルン触媒メーカーにとって魅力的な市場です。」

中国の市場は、2035年までにUSD 51.9百万ドルに達すると推定され、年平均成長率(CAGR)5.3%で成長すると予測されています。この市場は、2025年から2035年までの間にUSD 21.0百万ドルの絶対的な機会を生み出すと予想されています。

中国の巨大なセメント生産能力と環境への関心の高まりが、セメントキルン触媒メーカーにとって利益の出る市場を創出しています。政府の産業汚染防止対策と環境配慮型製造活動が、触媒ソリューションの需要を大幅に増加させています。

触媒の採用は、セメント工場の近代化と都市部での排出基準の厳格化によりさらに促進されています。中国の主要なセメントメーカーは、競争優位性を維持し規制要件に準拠するため、高性能触媒システムへの投資を拡大しています。同国の「一帯一路イニシアチブ」は、セメント生産と触媒需要をさらに促進しています。

カテゴリー別インサイト

なぜ選択的触媒還元(SCR)触媒が市場を支配しているのか?

「SCR触媒は、セメントキルン応用における優れたNOx削減性能と実証された信頼性により、市場シェアの大部分を占めています。」

SCR触媒の需要は、2025年から2035年にかけて年平均成長率(CAGR)4.5%で増加すると予測されています。SCR触媒は、優れたNOx削減性能とセメントキルン運転の信頼性により、市場の大部分を占めています。これらの触媒は、窒素酸化物を窒素と水蒸気に変換し、有害な影響を及ぼさずに、削減率90%以上を達成可能です。

既存のセメントプラントインフラとの互換性と、異なる温度範囲での運転柔軟性が、この技術を特に魅力的にしています。主要なセメント生産地域でのNOx削減への注目が高まっていることが、SCR触媒の優位性をさらに強化しています。

どのキルンタイプが触媒応用において最大の成長ポテンシャルを有するか?

「プレカルシナーキルンは、現代のセメントプラントでの採用拡大により、触媒応用において最大の成長ポテンシャルを有しています。」

プレカルシナーキルンは、現代のセメント工場での採用が進むため、触媒の成長見込みが最も高いです。これらのキルンは、適切な温度プロファイルと滞留時間という点で、触媒の理想的な運転条件を提供します。

設計により、触媒システムをほとんどまたは全く変更せずに非常に効率的に統合できます。新規プラント建設やセメント工場の近代化におけるプレカルシナーキルン技術の増加傾向は、このカテゴリーにおける触媒の需要を後押ししています。

競争環境

セメントキルン用触媒市場の主要なプレーヤーには、Axens、BASF SE、北京デノックス、Clariant AG、Cormetech、Haldor Topsoe、Honeywell International Inc.、Johnson Matthey、三菱化学株式会社、Shell(CRI)、Topsoe A/S、W. R. Grace & Co.があります。

企業は、問題解決と革新的なソリューションの提供を通じて新規顧客を獲得し、競争力を維持するため、売上高の相当部分を研究開発(R&D)に投資しています。企業は、業界固有のニーズに対応したカスタマイズされた製品を開発し、他のプレイヤーとの競争を強化しています。

- 2024年12月、W. R. Grace & Co.は、サウス・ヘイブン工場での拡張プロジェクトの完了を発表しました。この新プロジェクトは、セメントキルン用触媒を含む触媒製品の生産能力を強化することを目的としています。この措置は、より環境配慮型のセメント生産技術に対する需要の増加に対応するものです。

Fact.MRは、最近発表した報告書で、地域別に位置するセメントキルン触媒の主要メーカーの価格帯、販売成長率、生産能力、および技術拡張の予測に関する詳細な情報を提供しています。

セメントキルン触媒業界の研究セグメンテーション

- タイプ別 :

- 選択的触媒還元(SCR)触媒

- 酸化触媒

- 塩素バイパス触媒

- プロセス触媒

- 用途別:

- プレヒーターキルン

- ロータリーキルン

- プレカルシナーキルン

- 最終ユーザー別:

- セメントメーカー

- 廃棄物からエネルギー変換プラント

- その他の産業

- 地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 1. 概要

- 2. 業界概要(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 4. 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 5. 価格分析

- 6. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測

- 6.1. タイプ

- 6.2. アプリケーション

- 6.3. エンドユーザー

- 7. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測(タイプ別)

- 7.1. 選択的触媒還元(SCR)触媒

- 7.2. 酸化触媒

- 7.3. 塩素バイパス触媒

- 7.4. プロセス触媒

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測(用途別)

- 8.1. プレヒーターキルン

- 8.2. ロータリーキルン

- 8.3. プレカルシナーキルン

- 9. グローバル市場分析 2020年から2024年および2025年から2035年の予測、エンドユーザー別

- 9.1. セメント製造業者

- 9.2. 廃棄物からエネルギーを回収するプラント

- 9.3. その他の産業

- 10. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、地域別

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 12. ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 13. 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 南アジア 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 中東およびアフリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 18. 30カ国のタイプ、用途、およびエンドユーザー別の2025年から2035年の販売予測

- 19. 競争動向分析(市場構造分析、主要企業別市場シェア分析、競争ダッシュボード)

- 20. 企業プロファイル

-

- 20.1. Axens

- 20.2. BASF SE

- 20.3. Beijing Denox

- 20.4. Clariant AG

- 20.5. Cormetech

- 20.6. Haldor Topsoe

- 20.7. Honeywell International Inc.

- 20.8. Johnson Matthey

- 20.9. Mitsubishi Chemical Corporation

- 20.10. Shell (CRI)

- 20.11. Topsoe A/S

- 20.12. W. R. Grace & Co.

- 20.13. Other Market Players

-

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/