これらの治療法は、神経画像診断やバイオマーカーに基づくスクリーニングを含む診断技術の向上により支援されており、患者層のより正確な分類と治療結果の予測が可能になっています。この傾向は、この分野で歴史的に低かった製品パイプラインの加速と臨床試験の成功率向上を促進しています。

第二の核心的な変革は、精神疾患と神経疾患のケアにデジタルヘルス製品を組み込むことです。認知機能支援アプリケーション、AI支援診断、デジタル療法プラットフォーム、遠隔モニタリングデバイスが、薬物療法に追加されています。

ハイブリッドケアモデルは、ケアのアクセス性を向上させるだけでなく、治療の遵守と持続的な治療成果を強化します。世界的にメンタルヘルスへの意識が高まる中、デジタル治療は急速に普及しており、正当性や保険適用も拡大しています。

北米、ヨーロッパ、東アジアの高齢化により、アルツハイマー病、パーキンソン病、多発性硬化症の治療が急ピッチで進んでいます。若年層における不安神経症、うつ病、ADHD、依存症の発生率の上昇により、製薬会社は中枢神経系パイプラインの拡大を迫られています。

政府によるメンタルヘルスの改革、早期診断、リハビリケアの推進は、公的および民間の医療制度における次世代の中枢神経系治療薬の普及を後押ししています。

機会は豊富ですが、複雑な疾患の経過、臨床試験の中止率、精神医学的治療に関する規制の不確実性、価格圧力などの課題もあります。それにもかかわらず、製薬企業、テクノロジー企業、学術研究機関間の業界横断的な連携が拡大しており、2035 年までに劇的な進化が見込まれる、より個別化、データ統合、成果重視の治療エコシステムの構築に向けた勢いが高まっています。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

CNS 治療薬市場は、科学とデジタルの進化により、患者、保険者、規制当局が、規制の調和、精密医療診断、デジタル治療法の相補性を重視する方向に一致しています。

地域特有の特性が投資の牽引役となっています。北米は AI ベースの診断とサイケデリック療法で先行しており、ヨーロッパは融合型医薬品・デジタルモデルの開発と RNA 療法で先行しています。アジア太平洋地域は、モバイルプラットフォームとケアネットワークの拡大により、アクセスの向上を図っています。

サプライチェーンにおける技術の採用と制限は、地域によって依然として不均衡であり、イノベーションのペースに影響を与えています。生物製剤の物流、臨床試験の最適化、償還の格差が課題となっている一方で、CNS 治療薬市場におけるイノベーション主導のプレーヤーは、AI 駆動の臨床試験、ウェアラブル接続診断、官民連携に投資しています。政府規制は、承認の迅速化と遠隔医療の成長に向けて動き出しており、産業へのアクセスとケアの継続性が向上しています。

CNS 治療薬市場を支配するには、企業は実世界データを導入し、ケアの提供を個別化し、生物製剤インフラを強化する必要があります。CNS治療薬市場は、精密科学とデジタルイノベーションを融合させた企業に報いるでしょう。神経解析、ブロックチェーン追跡、適応型ケアモデルへの戦略的投資が、この急速に進化する分野における長期的なリーダーシップを決定するでしょう。

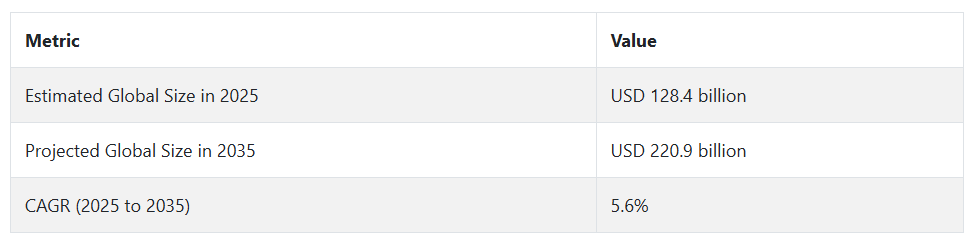

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、アルツハイマー病、パーキンソン病、うつ病、不安障害、多発性硬化症などの神経疾患の有病率の増加により、CNS治療薬市場は着実な成長を遂げました。高齢者の増加と、神経変性疾患に対する意識の高まりが、この成長の主な要因の一つでした。

製薬企業は、複雑な神経疾患を治療するための生物製剤、遺伝子治療、新しい生物製剤など、新しい CNS 治療薬の開発に多額の投資を行いました。また、患者の遺伝的および分子的プロファイルに応じて治療をカスタマイズする精密医療もますます重要になってきました。

さらに、デジタル医療技術や遠隔医療ソリューションの採用により、CNS 治療へのアクセスが拡大し、慢性神経疾患患者のリアルタイムモニタリングが可能になりました。

2025 年から 2035 年までの予測期間において、CNS 治療薬市場は、主に遺伝子編集技術の進歩、AI を活用した創薬、より個別化された治療選択肢の登場により、さらなる変化が見込まれます。

慢性神経疾患の治療における再生医療、幹細胞、生物学的製剤の適用は、さらに増加すると予想されます。また、うつ病や不安神経症などの精神疾患への注目が高まっていることから、治療薬の需要も増加するでしょう。

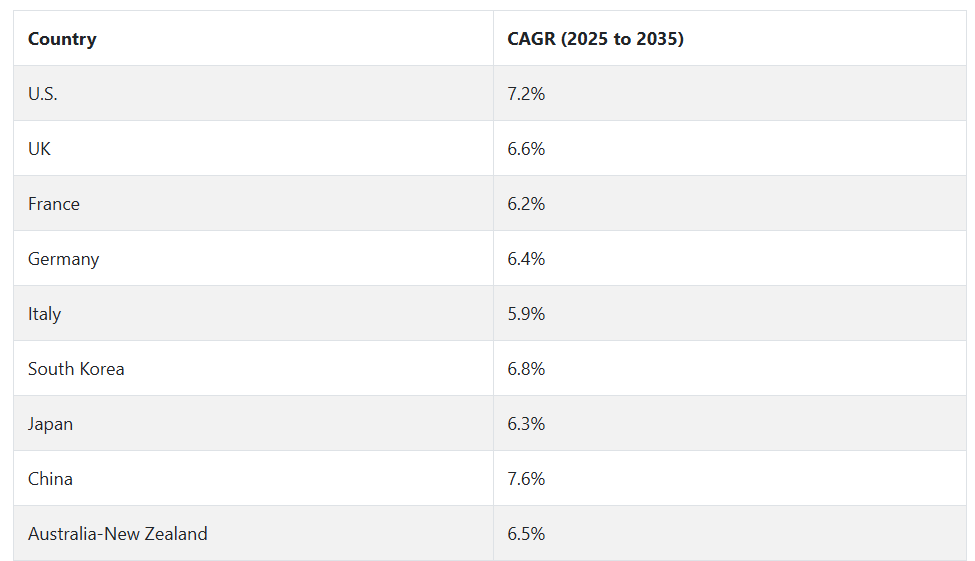

CNS 治療薬市場の国別分析(2025 年から 2035 年)

米国

米国のCNS治療薬市場は、調査期間中に7.2%の年平均成長率で成長すると予測されています。アルツハイマー病、パーキンソン病、てんかん、うつ病などの中枢神経系(CNS)疾患の高発症率が、米国におけるCNS治療薬の堅調な需要を後押ししています。世界最大の製薬研究開発エコシステムを有する米国は、臨床試験、新薬承認、新規療法の商業化において引き続き最先端を走っています。

神経変性疾患に対する精密医療や生物学的製剤の登場により、特に従来は治療選択肢が限られていた疾患の治療状況が大きく変化しています。さらに、神経画像診断、バイオマーカー科学、AI ベースの診断の進歩により、早期診断と的を絞った治療が可能になっています。

精神疾患の治療に対する意識向上キャンペーンと受け入れの拡大も、CNS治療薬の採用拡大を支援しています。堅固な償還ネットワーク、高度な医療インフラ、専門治療の消費者負担軽減が進むことで、CNS治療薬市場は健全な成長を遂げています。米国は世界の中枢神経系治療法イノベーションの拠点であり、CNS治療薬市場における堅固な売上高シェアを維持しています。

イギリス

イギリスのCNS治療薬市場は、調査期間中に6.6%の年平均成長率で拡大すると予測されています。メンタルヘルス、神経変性疾患、神経リハビリテーションへの関心の高まりが、英国の CNS 治療薬市場への投資とイノベーションを後押ししています。

早期介入は公衆衛生政策の重点事項であり、慢性神経疾患や精神疾患の長期的な影響を緩和しています。大学、研究機関、製薬会社間の緊密な連携により、疾患修飾療法や標的生物製剤などの新しい治療法の開発が進んでいます。

NHS プログラムは、特に専門のメンタルヘルスサービスや神経科を通じて、新薬へのアクセスを促進しています。さらに、中枢神経系疾患の薬物治療を補完するデジタル治療薬や遠隔モニタリング装置も発売されています。

患者志向の政策と神経科学研究への資金増額は、成長を促進する環境を支えています。臨床試験に対する英国の規制面での支援と迅速な医薬品承認メカニズムは、中枢神経系治療薬の革新と市場投入までの時間をさらに促進しています。

フランス

フランスの CNS 治療薬市場は、調査期間を通じて 6.2% の CAGR で成長すると予想されています。神経変性疾患および精神疾患の発生率の増加は、フランスにおける CNS 治療薬の開発にとって好ましい環境となっています。

政府は、国の医療計画においてメンタルヘルスを優先事項とし、資金援助の拡充、早期診断、治療へのアクセス拡大に取り組んでいます。フランスの製薬企業およびバイオテクノロジー企業は、特に治療抵抗性うつ病、アルツハイマー病、多発性硬化症などの治療薬として、先進的な CNS 治療薬の開発にますます力を入れています。

学術病院や公的研究機関は、多くの場合、欧州の同業他社と協力しながら、臨床研究に大きく貢献しています。また、患者中心のケアと医療のデジタル化を促進する政策により、薬理学的治療と行動療法および認知療法の統合が進んでいます。

国民医療制度による補助金の支給により、より新しく、多くの場合より高価な CNS 治療薬の利用が容易になっています。規制は慎重ですが、安全性と有効性が確保されているため、この分野は引き続き着実な成長を続けています。

ドイツ

ドイツの CNS 治療薬市場は、予測期間において 6.4% の CAGR で成長すると予想されています。堅固な臨床インフラ、高齢化、精神疾患および神経疾患の発生率の高さが、ドイツの中枢神経系治療薬市場を支えています。ドイツは、専門的な神経内科および精神科の医療サービスに容易にアクセスできる、よく整備された医療提供体制を誇っています。

製薬企業は、アルツハイマー病、てんかん、双極性障害、パーキンソン病を標的とした治療薬のパイプライン開発に投資しています。バイオシミラーや併用療法の臨床での採用も増加しています。

ドイツは、意識の向上と治療に対する偏見の解消を目的とした、いくつかのメンタルヘルスプログラムを導入しており、これが治療需要を後押ししています。さらに、アプリベースの CBT やバーチャル相談など、精神医学的治療へのデジタルヘルスの統合は、従来の薬物療法を強力に補完するものとしてその有効性が証明されています。

研究および学術と産業の連携に対する資金援助が、CNS 治療薬の開発と入手可能性を後押しし続けています。ドイツは、安定し、イノベーションを支援する中枢神経系治療薬市場であり続けています。

イタリア

イタリアの中枢神経系治療薬市場は、調査期間において5.9% の CAGR で成長すると予想されています。イタリアでは、精神疾患および神経疾患の有病率の増加に伴い、中枢神経系治療薬に対する認識と需要が高まっています。同国の国民健康保険制度は、全国民をカバーしており、都市部および地方において、ブランド医薬品およびジェネリック医薬品の中枢神経系治療薬へのアクセスが容易になっています。

イタリアは、早期介入と長期的な疾患管理に重点を置いた神経リハビリテーションと地域密着型の精神医療サービスを重視しています。地元の製薬会社と研究機関との協力関係も強化されており、特に神経変性疾患の治療分野においてイノベーションが進んでいます。

現在の消費は従来の医薬品カテゴリーが占めていますが、患者のコンプライアンスを向上させる生物学的製剤や徐放性製剤への注目が高まっています。また、目立たず便利な治療法を求める若者たちの間で、デジタルメンタルヘルスプラットフォームも人気を集めています。

うつ病や認知症に関する全国的な健康キャンペーンにより、CNS 医薬品の使用がさらに拡大し、CNS 治療薬市場は今後 10 年間にわたって着実な成長が見込まれます。

韓国

韓国の CNS 治療薬市場は、調査期間において 6.8% の CAGR で成長すると予測されています。韓国では、人口動態および文化の変革が進む社会において、精神疾患や神経疾患に対する認識が高まっているため、CNS 治療薬市場が急成長しています。CNS 専用の医薬品開発や臨床試験など、医療技術やバイオ医薬品分野への投資が同国で活発化しています。

公共キャンペーンやオンラインメンタルヘルスサービスは、偏見の解消と治療への受診促進に貢献しています。スマートフォンの普及と医療技術の採用により、薬物治療と組み合わせた遠隔メンタルヘルス相談やアプリによる治療モニタリングが急増しています。

国内の製薬企業も、特に不安、うつ病、てんかんなどの分野で新たなCNS医薬品の開発に役割を果たしています。政府が支援する健康プログラムと希少神経疾患に対する規制上のインセンティブが、さらなる潜在力を後押ししています。アクセスとイノベーションの拡大に伴い、韓国はアジア太平洋地域のCNS治療薬市場においてますます重要な役割を果たすでしょう。

日本

日本のCNS治療薬市場は、調査期間中に6.3%の年平均成長率で成長すると予測されています。日本の中枢神経系治療薬市場の主な成長要因は、高齢化の進展と、アルツハイマー病やパーキンソン病などの神経変性疾患の発生率の増加です。

日本は、医療技術と研究開発能力で知られており、中枢神経系疾患の治療薬の開発を推進しています。日本の国民保険制度では、ジェネリック医薬品と新薬の両方の中枢神経系治療薬が広く処方されています。

神経変性疾患の根本原因を標的とする疾患修飾薬や認知機能向上薬への関心が高まっています。うつ病や不安障害などの精神疾患は、社会的ストレス要因の増加やメンタルヘルス啓発キャンペーンの普及に伴い、ますます増加傾向にあります。

神経疾患の治療計画や診断へのAIの統合が進んでおり、病院や研究機関が先導役を果たしています。政府政策と研究インフラの強力な支援を受けて、日本の CNS 治療薬市場は着実な成長が見込まれています。

中国

中国の CNS 治療薬市場は、調査期間中に 7.6% の CAGR を記録すると予測されています。中国は、メンタルヘルス疾患、認知症、その他の神経疾患の発生率の上昇を背景に、最も急速に成長している CNS 治療薬市場の 1 つです。

都市化の進展、高齢化、意識の高まりにより、薬理学的治療に対する需要が高まっています。政府による医療改革により、精神科および神経科の治療へのアクセスが改善されており、メンタルヘルスサービスの向上は国家の戦略的課題となっています。

多国籍企業や現地の製薬企業は、従来型および次世代の治療薬の両方について、中枢神経系薬の開発と販売を積極的に推進しています。さらに、中国のデジタルヘルスエコシステムは、処方薬と組み合わせた遠隔診療やアプリによる治療というハイブリッド型の治療モデルを可能にしています。

規制当局も、中枢神経系治療薬市場への新薬の参入を迅速化するため、承認手続きの簡素化を進めています。神経科学の研究への継続的な投資と、診断分野における人工知能の採用により、中国は中枢神経系治療薬市場における重要な地域としての地位をさらに確立する見通しです。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの中枢神経系治療薬市場は、調査期間において6.5% の CAGR で成長すると予想されています。オーストラリアおよびニュージーランドの中枢神経系治療薬市場は、メンタルヘルスの意識の高まり、高齢者の人口増加、および強力な医療インフラによって推進されています。

地域内の政府はメンタルヘルスサービスと神経科学研究に高い優先順位を付けており、これにより前向きな政策環境が形成されています。国家の保険償還制度はCNS薬の入手可能性を強く支援しており、両国ではうつ病、ADHD、認知症などの疾患の治療に対する受け入れが拡大しています。

デジタルヘルスプラットフォームによる遠隔診療と処方管理も、治療へのアクセスをさらに便利にする役割を果たしています。製薬会社は個別化治療戦略を重視しており、多くの現地のバイオテクノロジー企業が中枢神経系疾患の新規化合物の開発を研究しています。

また、メンタルヘルスの啓発活動への国民の参加の増加も、医薬品の使用の正常化と成長の促進に貢献しています。学術界と産業界の連携により、臨床の革新と効果的な規制手続きが引き続き推進され、中枢神経系治療薬市場の着実な成長が見込まれます。

セグメント別分析

セグメント

2025年のCNS治療薬市場を形作る2つの重要なセグメントは、疼痛管理が26.8%のシェアを占め、抗精神病薬が20.3%のシェアを占めています。これらのセグメントは、世界中で増加するさまざまな神経疾患および精神疾患の負担と、製薬イノベーションによって推進される治療法の多様化により成長しています。

慢性および急性疼痛疾患に関連する疾患の広範な範囲のため、疼痛管理が主導的な役割を果たしています。国際疼痛学会は、世界の大人の約20%が慢性疼痛を患っており、その大部分が神経因性疼痛を占めていると指摘しています。そのため、中枢神経系に作用する効果的な鎮痛剤の需要が高まっています。

イーライリリーなどの企業は、Emgality(片頭痛治療薬)などの非オピオイド系鎮痛剤の使用で地位を確立しており、テバおよびエンド・ファーマシューティカルズは、ガバペンチンやトラマドールなどのさまざまなジェネリック医薬品で強力な存在感を維持しています。アボットの神経調節装置は、難治性疼痛の治療に非薬物療法の選択肢を再び提供し、疼痛管理分野の多様化を示しています。

抗精神病薬セグメントは産業全体の 20.3% を占め、統合失調症、その他の精神病、気分障害の診断率が増加しています。大塚製薬の Abilify Maintena とアルケルメス社の Aristada(いずれも長時間作用型注射剤)は、患者の服薬遵守と治療成果を大幅に改善しました。

ヤンセンのInvega Sustennaや、Intra-Cellular TherapiesのCaplytaなど代替製剤は、優れた安全性プロファイルにより人気が高まっています。WHOの推計によると、世界中で9億7,000万人以上が精神障害に罹患していることから、このセグメントはさらに進展する見込みです。さらに、錐体外路副作用が少なく代謝リスクが低い次世代抗精神病薬の開発が、競争上の優位性を生み出しています。

AEDと並んで、巨大2社以外で勢いを増している製品には、未開発地域で手術介入が利用できない地域において重要な役割を果たす、UCB(Briviact)やSKバイオファーマシューティカルズ(Xcopri)が開発する薬剤耐性てんかん治療薬などが挙げられます。

アルツハイマー病とパーキンソン病を対象とした神経変性疾患治療薬は、CNS分野のもう一つの新興領域です。そのため、主要産業であるバイオジェン社とエーザイ社が、アミロイドベータ斑を標的とした「レケンマブ(Leqembi)」を最近発売し、疾患修飾療法への変化を先導しています。これと並行して、デナリ・セラピューティクス社は、独自の BBB 透過性薬物送達プラットフォームの開発に取り組み、中枢神経系領域で大きな期待が寄せられている神経炎症およびリソソーム蓄積疾患を標的とした生物製剤を開発しています。

ビジネス面では、ノバルティス、ロシュ、サノフィが戦略的な買収や提携を通じて、中枢神経系(CNS)分野のパイプラインを強化しています。例えばロシュは、イオニス・ファーマシューティカルズとハンチントン病向けのRNAベースの療法開発で協力しており、遺伝学や精密医療に基づくアプローチへの投資拡大の一例となっています。

競争環境

中枢神経系(CNS)治療薬市場は、神経変性疾患や精神疾患の治療における製品イノベーションの空間が進化し続けるため、極めて活況を呈しています。アッヴィ、ファイザー、ノバルティス、ヤンセン・ファーマシューティカルズ、ルンドベックは、この分野でリーダーシップを発揮する主要企業です。

これらの大手企業は、神経系パイプラインへの継続的な投資と戦略的な企業買収を進めています。2024年現在、アッヴィはパーキンソン病とアルツハイマー病の候補薬に焦点を当てた研究開発パートナーシップを拡大し、CNS分野での存在感を強化しています。一方、ファイザーはグローバル市場での神経系バイオシミラー戦略を拡大しています。

ジョンソン・エンド・ジョンソンの子会社であるヤンセン・ファーマシューティカルズは、統合失調症と抑うつ症の治療薬で強みを持ち、有望な抗精神病薬の新たな第III相臨床試験を進めています。一方、ノバルティスは、希少神経疾患と遺伝子療法の応用に関する協業を強化しています。ルンドベックは、従来通り脳を唯一の重点領域として注力し、片頭痛と抑うつ症の製品群から堅調な売上を上げています。

2024年には、アルケルメス、ニューロクリン・バイオサイエンス、住友製薬が、ニッチな中枢神経系疾患である遅発性ジスキネジアに焦点を当ててライセンス活動が活発化しました。中枢神経系遺伝子療法分野の新興バイオテック企業は、画期的な治療法指定の取得を目指しており、これにより既存企業への競争と提携の機会が拡大しています。この分野は急速に進化しており、中枢神経系診断およびアドヒアランスツールに関する AI に関する FDA の最近の承認からもわかるように、業界リーダーたちは投資の拡大を非常に歓迎しています。

主要企業の概要

AbbVie(12~16%)

神経変性疾患の強力なパイプラインと、AI を活用した中枢神経系創薬プラットフォームにおける戦略的提携により、引き続きトップの座を維持しています。

Pfizer(10~14%)

バイオシミラーの成長と希少疾患の戦略的提携により、中枢神経系分野におけるグローバルな存在感を強化しています。

ヤンセンファーマシューティカルズ(9-13%)

精神疾患治療薬分野におけるトッププレーヤーとしての地位を維持し、新世代抗精神病薬の臨床試験によりその地位を強化しています。

ノバルティス(8-11%)

希少な中枢神経系疾患の遺伝子治療および細胞治療に多額の投資を行い、精密医療プラットフォームにより長期的な成長を支えています。

H. ルンドベック(7-10%)

脳に焦点を当てたポートフォリオを活用し、片頭痛および精神疾患における商業的・臨床的な成果を重視しています。

主要企業

- AbbVie Inc.

- Pfizer Inc.

- Janssen Pharmaceuticals Inc.

- Novartis AG

- H. Lundbeck A/S

- Alkermes Plc.

- Neurocrine Biosciences Inc.

- Takeda Pharmaceutical Co. Ltd.

- AstraZeneca Plc.

- Eli Lilly and Co.

- Merck & Co. Inc.

- Sanofi

- Endo Pharmaceuticals Inc.

- UCB Group

- GlaxoSmithKline Plc.

- Shire Plc.

- Sumitomo Dainippon Pharma Co. Ltd.

- Otsuka Pharmaceutical Co. Ltd.

- Bristol-Myers Squibb

- Teva Pharmaceutical Industries Ltd.

セグメント

- セグメント別:

- 疼痛管理

- 抗精神病薬

- 抗うつ薬

- 抗てんかん薬

- アルツハイマー病治療薬

- パーキンソン病治療薬

- その他のセグメント

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 南米

目次

- 1. 概要

- 2. 市場の概要

- 3. 地域別市場見通し

- 4. 2025年から2035年までの市場動向分析

- 5. 2025年から2035年までのセグメント別グローバル市場分析および予測

- 5.1. 疼痛管理

- 5.2. 抗精神病薬

- 5.3. 抗うつ薬

- 5.4. 抗てんかん薬

- 5.5. 抗アルツハイマー薬

- 5.6. 抗パーキンソン病薬

- 5.7. その他のセグメント

- 6. 2025年から2035年までの地域別世界市場分析および予測

- 6.1. 北米

- 6.2. ヨーロッパ

- 6.3. アジア太平洋

- 6.4. 中東およびアフリカ

- 6.5. 南米アメリカ

- 7. 2025年から2035年の北米市場分析および予測

- 8. 2025年から2035年のヨーロッパ市場分析および予測

- 9. 2025年から2035年のアジア太平洋市場分析および予測

- 10. 2025年から2035年の南米市場分析および予測

- 11. 中東・アフリカ市場分析と予測、2025年から2035年

- 12. 競争環境

- 12.1. Segment Mapping

- 12.2. AbbVie Inc.

- 12.3. Alkermes Plc.

- 12.4. AstraZeneca Plc.

- 12.5. Bristol-Myers Squibb

- 12.6. Eisai Co. Ltd.

- 12.7. Eli Lilly and Co.

- 12.8. Endo Pharmaceuticals Inc.

- 12.9. F. Hoffman-La Roche Ltd.

- 12.10. GlaxoSmithKline Plc.

- 12.11. H. Lundbeck A/S

- 12.12. Janssen Pharmaceuticals Inc.

- 12.13. Merck & Co. Inc.

- 12.14. Neurocrine Biosciences Inc.

- 12.15. Novartis AG

- 12.16. Otsuka Pharmaceutical Co. Ltd.

- 12.17. Pfizer Inc.

- 12.18. Purdue Pharma L.P.

- 12.19. Sanofi

- 12.20. Shire Plc.

- 12.21. Sumitomo Dainippon Pharma Co. Ltd.

- 12.22. Takeda Pharmaceutical Co. Ltd.

- 12.23. Teva Pharmaceutical Industries Ltd.

- 12.24. UCB Group

- 13. 使用した仮定および略語

- 14. 調査方法

表

表 01:2025 年から 2035 年までのセグメント別世界市場規模(百万ドル)予測

表 02:2025 年から 2035 年までのセグメント別世界市場規模(百万ドル)予測

表 03:2025 年から 2035 年までの世界市場規模(百万ドル)分析

表 04:2025 年から 2035 年までの世界市場規模(百万)の分析

表 05:2025 年から 2035 年までの地域別世界市場規模(百万)の予測

表 06:2025 年から 2035 年までの地域別世界市場規模(百万)の予測

表 07:2025 年から 2035 年までの北米市場規模(百万ドル)予測、セグメント別

表 08:2025 年から 2035 年までの北米市場規模(百万ドル)予測、セグメント別

表 09:2025 年から 2035 年までの北米市場規模(百万ドル)分析

表 10:2025 年から 2035 年までの北米市場規模(百万ドル)の分析

表 11:2025 年から 2035 年までの北米市場規模(百万ドル)の予測、国別

表 12:2025 年から 2035 年までの北米市場規模(百万ドル)の予測、国別

表 13:2025 年から 2035 年までのセグメント別米国市場価値(百万ドル)予測

表 14:2025 年から 2035 年までのセグメント別米国市場価値(百万ドル)予測

表 15:2025 年から 2035 年までの米国市場価値(百万ドル)分析

表 16:2025 年から 2035 年までの米国市場規模(百万ドル)の分析

表 17:2025 年から 2035 年までのカナダ市場規模(百万ドル)の予測、セグメント別

表 18:2025 年から 2035 年までのカナダ市場規模(百万ドル)の予測、セグメント別

表 19:2025 年から 2035 年までのカナダ市場価値(百万ドル)分析

表 20:2025 年から 2035 年までのカナダ市場価値(百万ドル)分析

表 21:2025 年から 2035 年までのセグメント別ヨーロッパ市場価値(百万ドル)予測

表 22:2025 年から 2035 年までのセグメント別ヨーロッパ市場規模(百万)予測

表 23:2025 年から 2035 年までのヨーロッパ市場規模(百万)分析

表 24:2025 年から 2035 年までのヨーロッパ市場規模(百万)分析

表 25:2025 年から 2035 年までのヨーロッパの市場価値(百万)予測、国およびサブ地域別

表 26:2025 年から 2035 年までのヨーロッパの市場価値(百万)予測、国およびサブ地域別

表 27:2025 年から 2035 年までのドイツの市場価値(百万)予測、セグメント別

表 28:2025 年から 2035 年までのセグメント別ドイツ市場規模(百万ユーロ)予測

表 29:2025 年から 2035 年までのドイツ市場規模(百万ユーロ)分析

表 30:2025 年から 2035 年までのドイツ市場規模(百万ユーロ)分析

表 31:2025 年から 2035 年までの英国市場規模(百万)予測、セグメント別

表 32:2025 年から 2035 年までの英国市場規模(百万)予測、セグメント別

表 33:2025 年から 2035 年までの英国市場規模(百万)分析

表 34:2025 年から 2035 年までの英国の市場価値(百万)の分析

表 35:2025 年から 2035 年までのセグメント別フランス市場価値(百万)の予測

表 36:2025 年から 2035 年までのセグメント別フランス市場価値(百万)の予測

表 37:2025 年から 2035 年までのフランスの市場価値(百万ユーロ)の分析

表 38:2025 年から 2035 年までのフランスの市場価値(百万ユーロ)の分析

表 39:2025 年から 2035 年までのセグメント別イタリアの市場価値(百万ユーロ)の予測

表 40:2025 年から 2035 年までのセグメント別イタリア市場規模(百万ユーロ)予測

表 41:2025 年から 2035 年までのイタリア市場規模(百万ユーロ)分析

表 42:2025 年から 2035 年までのイタリア市場規模(百万ユーロ)分析

表 43:2025 年から 2035 年までのセグメント別スペイン市場規模(百万ユーロ)予測

表 44:2025 年から 2035 年までのセグメント別スペイン市場規模(百万ユーロ)予測

表 45:2025 年から 2035 年までのスペイン市場規模(百万ユーロ)分析

表 46:2025 年から 2035 年までのスペインの市場価値(百万)の分析

表 47:2025 年から 2035 年までのロシアおよび CIS 市場価値(百万)の予測、セグメント別

表 48:2025 年から 2035 年までのロシアおよび CIS 市場価値(百万)の予測、セグメント別

表 49:2025 年から 2035 年までのロシアおよび CIS 市場規模(百万)の分析

表 50:2025 年から 2035 年までのロシアおよび CIS 市場規模(百万)の分析

表 51:2025 年から 2035 年までのその他のヨーロッパ市場規模(百万)の予測、セグメント別

表 52:2025 年から 2035 年までのその他のヨーロッパ市場規模(百万)予測、セグメント別

表 53:2025 年から 2035 年までのその他のヨーロッパ市場規模(百万)分析

表 54:2025 年から 2035 年までのその他のヨーロッパ市場規模(百万)分析

表 55:2025 年から 2035 年までのアジア太平洋地域の市場規模(百万)予測、セグメント別

表 56:2025 年から 2035 年までのアジア太平洋地域の市場規模(百万)予測、セグメント別

表 57:2025 年から 2035 年までのアジア太平洋地域の市場規模(百万)分析

表 58:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万)の分析

表 59:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万)の予測、国およびサブ地域別

表 60:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万)の予測、国およびサブ地域別

表 61:2025 年から 2035 年までの中国市場規模(百万)予測、セグメント別

表 62:2025 年から 2035 年までの中国市場規模(百万)予測、セグメント別

表 63:2025 年から 2035 年までの中国市場規模(百万)分析

表 64:2025 年から 2035 年までの中国市場規模(百万ドル)の分析

表 65:2025 年から 2035 年までのセグメント別日本市場規模(百万ドル)の予測

表 66:2025 年から 2035 年までのセグメント別日本市場規模(百万ドル)予測

表 67:2025 年から 2035 年までの日本市場規模(百万ドル)分析

表 68:2025 年から 2035 年までの日本の市場価値(百万)分析

表 69:2025 年から 2035 年までのセグメント別インド市場価値(百万)予測

表 70:2025 年から 2035 年までのセグメント別インド市場価値(百万)予測

表 71:2025 年から 2035 年までのインド市場価値(百万)の分析

表 72:2025 年から 2035 年までのインド市場価値(百万)の分析

表 73:2025 年から 2035 年までの ASEAN 市場価値(百万)の予測、セグメント別

表 74:2025 年から 2035 年までの ASEAN 市場規模(百万)予測、セグメント別

表 75:2025 年から 2035 年までの ASEAN 市場規模(百万)分析

表 76:2025 年から 2035 年までの ASEAN 市場規模(百万)分析

表 77:2025 年から 2035 年までのアジア太平洋その他の地域における市場価値(百万)の予測、セグメント別

表 78:2025 年から 2035 年までのアジア太平洋その他の地域における市場価値(百万)の予測、セグメント別

表 79:2025 年から 2035 年までのアジア太平洋その他の地域における市場価値(百万)の分析

表 80:2025 年から 2035 年までのアジア太平洋その他の地域における市場価値(百万)の分析

表 81:2025 年から 2035 年までのラテンアメリカ市場価値(百万)の予測、セグメント別

表 82:2025 年から 2035 年までのラテンアメリカ市場価値(百万)の予測、セグメント別

表 83:ラテンアメリカ市場規模(百万)分析、2025 年から 2035 年

表 84:ラテンアメリカ市場規模(百万)分析、2025 年から 2035 年

表 85:ラテンアメリカ市場規模(百万)予測、国およびサブ地域別、2025 年から 2035 年

表 86:2025 年から 2035 年までのラテンアメリカ市場規模(百万ドル)予測、国およびサブ地域別

表 87:2025 年から 2035 年までのブラジル市場規模(百万ドル)予測、セグメント別

表 88:2025 年から 2035 年までのブラジル市場規模(百万ドル)予測、セグメント別

表 89:2025 年から 2035 年までのブラジル市場規模(百万)の分析

表 90:2025 年から 2035 年までのブラジル市場規模(百万)の分析

表 91:2025 年から 2035 年までのメキシコ市場規模(百万)の予測、セグメント別

表 92:2025 年から 2035 年までのセグメント別メキシコ市場規模(百万ドル)予測

表 93:2025 年から 2035 年までのメキシコ市場規模(百万ドル)分析

表 94:2025 年から 2035 年までのメキシコ市場価値(百万)分析

表 95:2025 年から 2035 年までのその他のラテンアメリカ市場価値(百万)予測、セグメント別

表 96:2025 年から 2035 年までのその他のラテンアメリカ市場価値(百万)予測、セグメント別

表 97:2025 年から 2035 年までのラテンアメリカその他の地域における市場価値(百万)の分析

表 98:2025 年から 2035 年までのラテンアメリカその他の地域における市場価値(百万)の分析

表 99:2025 年から 2035 年までの中東およびアフリカにおける市場価値(百万)の予測、セグメント別

表 100:2025 年から 2035 年までの中東およびアフリカ市場規模(百万)予測、セグメント別

表 101:2025 年から 2035 年までの中東およびアフリカ市場規模(百万)分析

表 102:2025 年から 2035 年までの中東およびアフリカ市場規模(百万)分析

表 103:2025 年から 2035 年までの中東およびアフリカ市場規模(百万)予測、国およびサブ地域別

表 104:2025 年から 2035 年までの中東およびアフリカ市場規模(百万)予測、国およびサブ地域別

表 105:2025 年から 2035 年までの GCC 市場規模(百万)予測、セグメント別

表 106:2025 年から 2035 年までの GCC 市場規模(百万)予測、セグメント別

表 107:2025 年から 2035 年までの GCC 市場規模(百万)分析

表 108:GCC 市場価値(百万)分析、2025 年から 2035 年

表 109:南アフリカ市場価値(百万)予測、セグメント別、2025 年から 2035 年

表 110:南アフリカ市場価値(百万)予測、セグメント別、2025 年から 2035 年

表 111:南アフリカ市場価値(百万)分析、2025 年から 2035 年

表 112:南アフリカ市場価値(百万)分析、2025 年から 2035 年

表 113:その他の中東およびアフリカ市場価値 (百万)予測、セグメント別、2025 年から 2035 年

表 114:その他の中東およびアフリカ市場価値(百万)予測、セグメント別、2025 年から 2035 年

表 115:その他の中東およびアフリカ市場価値(百万)分析、2025 年から 2035 年

表 116:2025 年から 2035 年の中東およびアフリカその他の地域における市場価値(百万)の分析

図表

図 01:2025 年から 2035 年までの地域別世界市場価格動向(米ドル/トン

図 02:2025 年および 2035 年のセグメント別世界市場シェア

図 03:セグメント別世界市場の魅力

図 04:2025 年および 2035 年の世界市場価値シェア分析

図 05:世界市場の魅力分析

図 06:2025 年および 2035 年の地域別世界市場価値シェア

図 07:地域別世界市場の魅力

図 08:2025 年および 2035 年の北米市場価値シェア(セグメント別

図 09:北米市場の魅力(セグメント別

図 10:2025 年および 2035 年の北米市場価値シェア(分析

図 11:北米市場の魅力、分析

図 12:北米市場価値シェア、国別、2025 年および 2035 年

図 13:北米市場の魅力、国別

図 14:ヨーロッパ市場価値シェア、セグメント別、2025 年および 2035 年

図 15:セグメント別ヨーロッパ市場の魅力

図 16:2025 年および 2035 年のヨーロッパ市場価値シェア、分析

図 17:ヨーロッパ市場の魅力、分析

図 18:2025 年および 2035 年のヨーロッパ市場価値シェア、国およびサブ地域別

図 19:国およびサブ地域別ヨーロッパ市場の魅力

図 20:2025 年および 2035 年のセグメント別アジア太平洋市場価値シェア

図 21:セグメント別アジア太平洋市場の魅力

図 22:2025 年および 2035 年のアジア太平洋市場価値シェアの分析

図 23:アジア太平洋地域の市場魅力、分析

図 24:アジア太平洋地域の市場価値シェア、国およびサブ地域別、2025 年および 2035 年

図 25:アジア太平洋地域の市場魅力、国およびサブ地域別

図 26:ラテンアメリカの市場価値シェア、セグメント別、2025 年および 2035 年

図 27:ラテンアメリカ市場の魅力、セグメント別

図 28:ラテンアメリカ市場価値シェア、分析、2025 年および 2035 年

図 29:ラテンアメリカ市場の魅力、分析

図 30:ラテンアメリカ市場価値シェア、国およびサブ地域別、2025 年および 2035 年

図 31:国およびサブ地域別ラテンアメリカ市場の魅力

図 32:2025 年および 2035 年の中東およびアフリカ市場価値シェア、セグメント別

図 33:セグメント別中東およびアフリカ市場の魅力

図 34:2025 年および 2035 年の中東およびアフリカ市場価値シェア、分析

図 35:中東およびアフリカの市場魅力、分析

図 36:中東およびアフリカの市場価値シェア、国およびサブ地域別、2025 年および 2035 年

図 37:中東およびアフリカの市場魅力、国およびサブ地域別

図 38:世界市場シェア分析、企業別、2024 年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/