さらに、抗菌コーティングを施したカテーテル、超音波ガイドによる留置方法、低侵襲の挿入技術などの技術革新により、安全性と有効性が向上し、カテーテル関連血流感染(CRBSI)などの合併症が最小限に抑えられています。

感染リスク、血栓合併症、規制上の課題があります。CRBSI は依然として懸念事項であり、医療費の増加やカテーテルメーカーに対するコンプライアンス対策の強化につながっています。

また、手技費用の高額さや、末梢挿入型中心静脈カテーテル(PICC)や埋め込み型ポートなどの競合する血管アクセスデバイスも、成長の妨げとなる可能性があります。これらの課題は、生体適合性の向上、新しいコーティング材の開発、医療従事者に対する厳格な研修プログラムの実施などを通じて解決し、リスクを低減し、普及を促進することが最も重要です。

今後数年間は、技術の進歩、救命救急医療ソリューションの需要の増加、感染管理プロセスの革新により、着実な成長が見込まれます。生体適合性材料、次世代コーティング剤、デジタルプラットフォームによる接続性に注力する企業は、医療従事者や患者の進化するニーズに応える上で、競争力のあるリーダーとしての地位を維持するでしょう。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、特に ICU、腫瘍学、透析治療における救命救急医療の需要の高まりにより、この産業は大幅な拡大を見ました。特に COVID-19 のパンデミックにより入院率が高まったことで、薬剤、輸液、非経口栄養投与のための CVC の需要が高まりました。

Becton Dickinson、Teleflex、Medtronic などの企業は、院内感染(HAI)の予防に重点を置き、感染や血栓のリスクを低減する抗菌コーティングおよびヘパリンコーティングを施したカテーテルを発売しました。病院や医療機関も、CVC の挿入の安全性を高め、合併症を最小限に抑えるための研修プログラムに注力しています。

2025 年から 2035 年にかけて、技術は CVC の革新の次の革命を推進するでしょう。AI 駆動のカテーテル留置システムは、手技のリスクを最小限に抑え、生分解性および抗菌剤を配合した素材は、感染の予防に有用であることが証明されるでしょう。在宅医療への移行により、長期の化学療法や透析を受けている患者における自己投与可能な CVC の改良が加速するでしょう。

また、ライブモニタリング機能を備えたインテリジェントカテーテルは、静脈の健康状態、血液循環、感染症に関するリアルタイムのフィードバックを提供し、予防的な医療介入を可能にするでしょう。規制の進歩も、世界的な CVC 安全プロトコルの標準化において重要な役割を果たすでしょう。

国別分析(2025 年から 2035 年)

米国

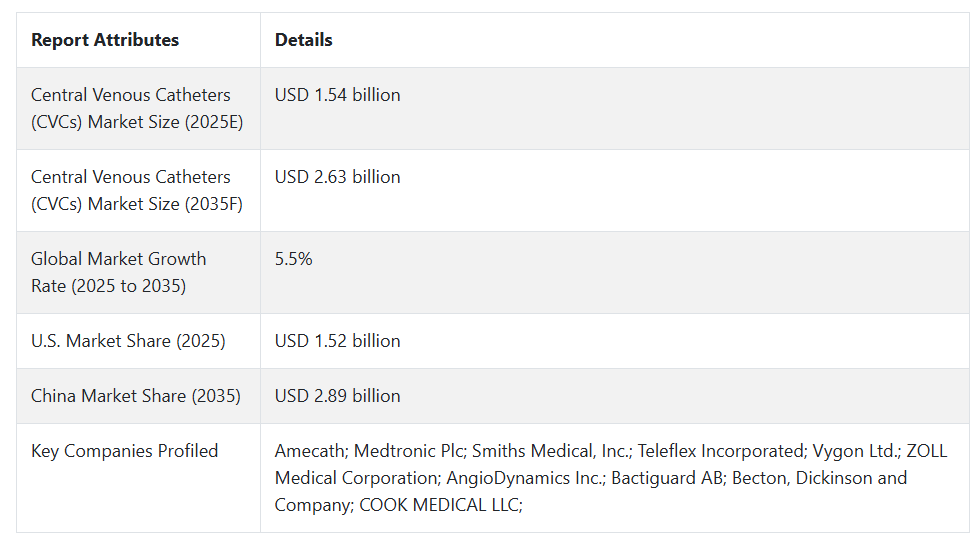

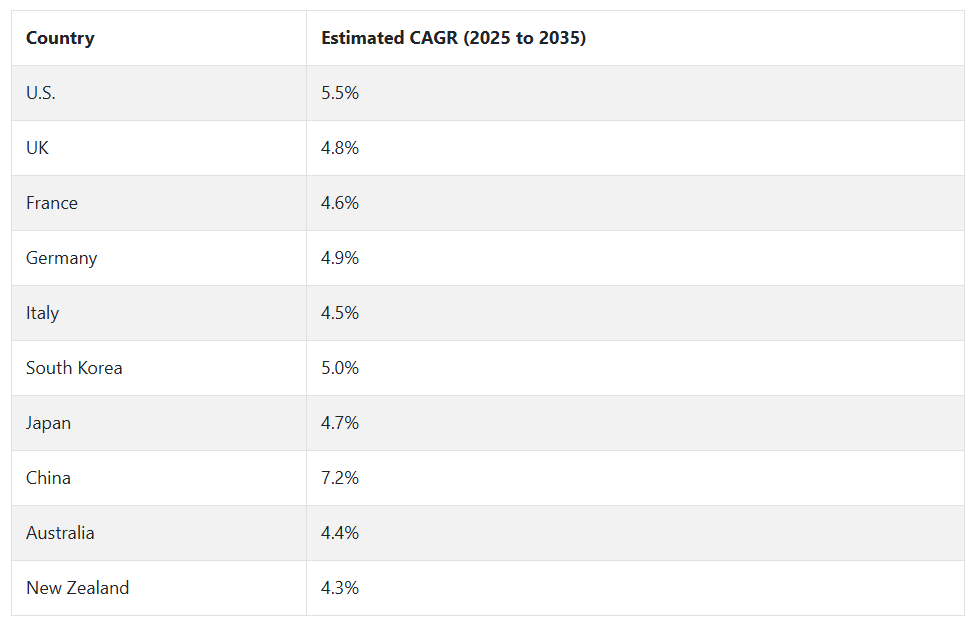

米国は、この産業の相当な部分を占めており、2025年から2035年までのCAGRは5.5%と予測されています。その理由は、長期の薬剤投与、化学療法、透析、非経口栄養療法のためにカテーテルを必要とする、がん、心血管疾患、腎臓病などの慢性疾患の有病率が高いことです。

同国の高度な医療インフラ、高い医療支出、および技術的に高度なカテーテル挿入手技の利用の増加が、さらなる成長を推進しています。主要企業は、絶え間ないイノベーション、規制当局の承認、および製品のアップグレードにより、堅調な売上成長に貢献しています。専門医療センターや血管アクセスデバイスに関する高度な研究も、米国におけるカテーテルの需要増加に貢献しています。

英国

英国は、予測期間において 4.8% の CAGR で成長すると予想されています。国民保健サービス(NHS)は、腫瘍学、集中治療室(ICU)の患者、および長期の血管アクセスを必要とする患者におけるカテーテルの普及に大きく貢献しています。高齢患者の増加と慢性疾患の有病率の増加が、需要の主な推進要因となっています。

英国の老舗医療機器メーカーは、高品質のカテーテル製品を提供することで、産業の成長に大きく貢献しています。さらに、カテーテル関連血流感染(CABI)を回避するための抗菌カテーテルの研究開発も成長に貢献するでしょう。

フランス

フランスは、2025年から2035年の間に4.6%のCAGRを達成すると予想されています。同国は、確立された公的医療インフラにより、高度な医療機器を容易に利用することができます。

手術件数の増加、癌の発生率の上昇、在宅医療サービスの拡大が、市場の拡大の主な要因となっています。現地のメーカーや販売業者は、医療従事者の要求に応えるさまざまなカテーテルソリューションを提供することで、市場の成長に貢献しています。さらに、品質と患者の安全を確保するための厳格な政府規制により、生体適合性および抗菌コーティングを施したカテーテルなどの革新的な製品が開発され、現在では業界で広く受け入れられています。

ドイツ

ドイツは 4.9% の CAGR の成長率を見込んでいます。医療機器の技術進歩、堅固な医療インフラ、病院設備の改善投資の増加が、売上成長を後押ししています。

慢性疾患の治療のための入院の増加が、カテーテル需要を押し上げています。現地メーカーは、革新的なカテーテル製品により、この業界で高い存在感を示しています。長期患者治療における末梢挿入型中心静脈カテーテル(PICC)およびトンネルカテーテルの成長が、この業界を牽引する見通しです。

イタリア

イタリアは、2025年から2035年の間に4.5%のCAGRで成長すると予測されています。高齢化に伴う腎不全や癌などの慢性疾患の増加が、中心静脈カテーテル需要を後押ししています。イタリアでは国民皆保険制度が整備されており、高度な医療機器の導入が容易になっています。

さらに、低侵襲血管アクセスが普及していることも、成長を推進しています。現地の販売業者や製造業者は、カテーテルに関する高品質の製品を低価格で提供することで、この動きを支援しています。

韓国

韓国の中央静脈カテーテル市場は、予測期間を通じて 5.0% の CAGR で成長すると予想されます。この地域における医療技術の急速な成長と、医療インフラへの投資の増加が、中央静脈カテーテルの使用を後押ししています。

高齢化に加え、がんなどの長期疾患の増加も需要をさらに押し上げています。さまざまなカテーテルソリューションの供給は、現地企業が支配しています。医療機器の製造および輸出能力の促進に関する政府の取り組みも、この拡大を支えています。

日本

日本は、2025年から2035年の間に4.7%のCAGR を記録すると予想されます。日本の超高齢社会は、慢性疾患の有病率の上昇につながり、中心静脈カテーテルの使用を必要としています。日本では、医療の革新が熱心に維持されており、厳格な品質基準が産業の発展に貢献しています。

国内メーカーは、日本の医療従事者の要求に合わせた高度なカテーテル製品を提供することで、大きな貢献をしています。さらに、感染予防を目的とした抗菌カテーテルの採用が、病院や診療所でますます普及しています。

中国

中国は、予測期間においてCAGR 7.2%の堅調な成長が見込まれます。この成長は、都市部の急速な発展、中流層人口の拡大、医療費の増加によって推進されています。

慢性疾患の蔓延と医療へのアクセス改善に向けた政府の取り組みも、成長をさらに後押ししています。現地メーカーが主要プレーヤーとなり、現地販売が堅調に推移しています。高い成長率は、病院インフラへの投資の増加と民間医療サービスの成長によるものです。

オーストラリア

オーストラリアは、2025年から2035年の間に年平均4.4%の成長が見込まれています。医療制度が充実しており、医療水準も高く、中心静脈カテーテルは容易に導入されています。慢性疾患による需要の拡大に加え、高齢化の進展も需要を牽引しています。

オーストラリアで確固たる地位を築いている医療機器メーカーは、高品質のカテーテル製品との接点を維持する上で大きな役割を果たしています。カテーテル設計の改良による感染予防への関心の高まりも、さらなる成長の要因となるでしょう。

ニュージーランド

ニュージーランドは、予測期間において 4.3% の CAGR で成長すると予想されています。同国の国民医療制度は、中心静脈カテーテルなどの必須医療機器の利用を保証しています。

慢性疾患の負担の増加と医療サービスの改善の必要性が、成長を推進しています。国際的な医療機器メーカーとの提携により、高度なカテーテル製品の入手が保証されています。在宅カテーテルケアソリューションの導入も、開発に貢献すると予想されます。

セグメント別分析

設計別

2025 年には、さまざまな種類のカテーテル設計が CVC 産業を牽引し、その中では多腔カテーテルおよび 3 腔カテーテルが若干の優位性を示すでしょう。多腔カテーテルが 40% のシェアでトップ、3 腔カテーテルが 25% でそれに続き、救命救急医療現場での効率的な血管アクセスソリューションのニーズの高まりが示されます。

多腔カテーテルは、集中治療室(ICU)、救急室、腫瘍治療など、多様な用途と環境に対応できるため、市場を支配しています。これらのカテーテルは、多様な薬剤、血液製剤、静脈内栄養の徐放を可能にし、治療中の患者のカテーテル挿入回数を全体として減少させます。

Teleflex、Becton Dickinson (BD)、Medtronic などの大手企業は、患者の安全とカテーテル関連血流感染 (CRBSI) などの手技に伴う合併症を軽減するため、感染防止コーティング、抗菌特性、超音波ガイドによる留置手段などの革新に取り組んでいます。

長期静脈内療法や透析で使用される多腔中央静脈カテーテルの需要急増は、がんや腎疾患などの慢性疾患の増加が要因です。

三腔カテーテルは、薬物投与、血液動力学モニタリング、血液採取のために複数のアクセスポイントが必要な集中治療室(ICU)や手術室に適しているため、この市場の約25%を占めています。これらのカテーテルは、主に、正確な体液管理と中心静脈圧(CVP)の継続的なモニタリングを必要とする手技に使用されています。

Edwards Lifesciences、Cook Medical、ICU Medical などの他の企業は、より安全で効率的な血管アクセスソリューションに対する社会の需要の高まりに対応するため、生体適合性、挿入の容易さ、耐久性の向上に引き続き注力しています。

特性別

2025年には、カテーテル特性に基づいて業界が区分され、非抗菌コーティングカテーテルが55%のシェア、抗菌コーティングカテーテルが45%のシェアを占める見通しです。

非抗菌コーティングカテーテルの売上は引き続き好調です。ほぼすべての医療処置で広く受け入れられていることに加え、抗菌コーティングカテーテルよりも価格が安いことが、その成功の要因となっています。

非コーティング CVC は、感染リスクが非常に低い短期入院、救急医療、外科手術、または無菌挿入技術などの予防戦略が強化されている場合など、多くの状況で好まれています。

Becton Dickinson (BD)、Teleflex、Cook Medical などの大手メーカーは、幅広い種類の非コーティング CVC を製造しており、これらの製品は主にコスト重視の病院や診療所をターゲットにしています。しかし、カテーテル関連血流感染 (CRBSI) の発生率に対する懸念が高まっていることから、抗菌剤を含む製品への関心が再び高まっています。

その約 45% は、感染率の低下と患者環境の安全性の向上で認知度が高まっている抗菌コーティング剤付きカテーテルが占めています。このようなカテーテルには、複数の抗菌剤が含浸されており、最も一般的なものは、銀、クロルヘキシジン、ミノサイクリンリファンピンです。

これらは細菌の定着を防ぎ、ICU や長期の静脈内療法を受けている患者にとって大きな問題である CRBSI の発生率を低下させます。Edwards Lifesciences、Medtronic、ICU Medical は、これらのカテーテルを効率的に機能させる新しい先進のコーティング技術の開発に投資している、この業界で活発な企業です。

多剤耐性(MDR)感染症の発生率の増加と、病院感染対策プロトコルの順守の徹底化が進んでいることが、抗菌コーティング CVC の需要拡大の主な要因となっています。

競争の見通し

慢性疾患の負担の増加、長期血管アクセスに対する需要の高まり、カテーテル技術の進歩により、この産業は着実な成長を続けています。CVC は、ICU、腫瘍治療、透析、非経口栄養療法などで広く使用されており、現代の医療システムに欠かせない要素となっています。さらに、高齢化の進展、がんや腎臓疾患の発生率の増加も、売上拡大の追い風となっています。

メーカーは、カテーテル関連血流感染(CRBSI)を削減するため、抗菌およびヘパリン処理 CVC の製造に注力しています。超音波ガイドによるカテーテル挿入や生体吸収性材料などの技術の進歩により、患者の安全と手技の効率が確保されます。重症患者に多目的で使用できる 2 ルーメンおよび 3 ルーメンのカテーテルも販売が伸びています。

低侵襲手術やカテーテルによる介入が強く好まれる傾向にあり、革新的なカテーテル設計の需要が拡大しています。FDA および EMA により感染管理に関するガイドラインが強化されており、メーカーは滅菌性および生体適合性についてさらに努力を迫られています。外来診療や在宅治療の利用拡大に伴い、従来型の CVC の代替品として PICC の使用がますます増加しています。

各社は、安全性、耐久性、挿入の容易さを考慮したカテーテルの研究開発に投資しています。中心静脈カテーテル(CVC)の留置およびメンテナンスに関する研修プログラムを提供する医療機関との戦略的提携により、CVC の使用が普及しています。さらに、医療用使い捨て製品業界がサステナビリティへの関心を高めていることから、生分解性で環境に優しいカテーテルへの注目も高まっています。

主要企業の概要

メドトロニック社 (22%)

CVC 技術の主要企業であるメドトロニック社は、高度な抗菌およびヘパリンコーティングソリューションにより、感染予防とカテーテルの耐久性を重視しています。また、カテーテルベースの診断技術にも投資しています。

ベクトン・ディッキンソン・アンド・カンパニー (18%)

BD の製品ラインナップには、血流感染の低減を目的とした抗菌および抗菌剤含浸 CVC が含まれています。強力なグローバル販売ネットワークが、同社の競争力となっています。

テレフレックス社 (15%)

テレフレックスの Arrow ブランドは、合併症を最小限に抑える特許取得済みの抗菌技術と安全カテーテル挿入キットを備え、救命救急医療で広く使用されています。

スミス・メディカル社 (12%)

スミス・メディカル社は、精度と安全性を重視した多腔 CVC を開発しています。同社は患者中心の設計に重点を置いているため、この産業における存在感を強化しています。

アンジオダイナミクス社 (10%)

アンジオダイナミクス社は、患者の治療成果の向上と凝固リスクの低減を目的とした、革新的な生体吸収性カテーテルなどの血管アクセスデバイスを専門としています。

その他の主要企業(合計23%)

-

- Amecath

- Vygon Ltd.

- ZOLL Medical Corporation

- Bactiguard AB

- COOK MEDICAL LLC

主要企業

-

- Medtronic Plc

- Becton, Dickinson and Company

- Teleflex Incorporated

- Smiths Medical, Inc.

- AngioDynamics Inc.

- Amecath

- Vygon Ltd.

- ZOLL Medical Corporation

- Bactiguard AB

- COOK MEDICAL LLC

セグメント

設計

セグメントは、マルチルーメン、トリプルルーメン、ダブルルーメン、シングルルーメンに分類されます。

特性

セグメントは、非抗菌コーティングと抗菌コーティングに分類されます。

用途

セグメントは、頸静脈、大腿静脈、鎖骨下静脈の用途に分類されます。

エンドユーザー

セグメントは、病院、外来手術センター、その他に分類されます。

地域

セグメントは、北米、ヨーロッパ、東アジア、南アジア、ラテンアメリカ、中東およびアフリカ(MEA)、オセアニアに分類されます。

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景

- 4. グローバル市場価格分析

- 5. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- 6. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、設計別

- 6.1. マルチルーメン

- 6.2. トリプルルーメン

- 6.3. ダブルルーメン

- 6.4. シングルルーメン

- 7. 特性別グローバル市場分析(2020 年から 2024 年)および予測(2025 年から 2035 年

- 7.1. 非抗菌コーティング

- 7.2. 抗菌コーティング

- 8. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、用途別

- 8.1. 頸静脈

- 8.2. 大腿静脈

- 8.3. 鎖骨下静脈

- 9. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、エンドユーザー別

- 9.1. 病院

- 9.2. 外来手術センター

- 9.3. その他

- 10. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、地域別

- 10.1. 北米

- 10.2. ヨーロッパ

- 10.3. 東アジア

- 10.4. 南アジア

- 10.5. 南米

- 10.6. 中東およびアフリカ(MEA

- 10.7. オセアニア

- 11. 北米市場分析および予測

- 12. ヨーロッパ市場分析および予測

- 13. 東アジア市場分析および予測

- 14. 南アジア市場分析および予測

- 15. ラテンアメリカ市場分析および予測

- 16. 中東およびアフリカ市場分析および予測

- 17. オセアニア市場分析および予測

- 18. グローバル市場分析主要国

- 19. 競争環境

- 20. 競争分析

- 20.1. Amecath

- 20.2. Medtronic Plc

- 20.3. Smiths Medical, Inc.

- 20.4. Teleflex Incorporated

- 20.5. Vygon Ltd.

- 20.6. ZOLL Medical Corporation

- 20.7. AngioDynamics Inc.

- 20.8. B. Braun Melsungen AG

- 20.9. Bactiguard AB

- 20.10. Becton, Dickinson and Company

- 20.11. COOK MEDICAL LLC

- 20.12. Edwards Lifesciences Corporation

- 20.13. ICU Medical, Inc.

- 20.14. Insung Medical Co. Ltd.

- 21. 付録

- 22. 分析フレームワークの定義

- 23. 出典および参考文献

表

表 01:2025 年から 2035 年までの設計別世界市場規模(台数

表 02:2025 年から 2035 年までの設計別世界市場規模(百万米ドル

表 03:2025 年から 2035 年までの特性別世界市場規模(台数

表 04:2025 年から 2035 年までの世界市場規模(金額、百万米ドル)、特性別

表 05:2025 年から 2035 年までの世界市場規模(台数)、用途別

表 06:2025 年から 2035 年までの世界市場規模(金額、百万米ドル)、用途別

表 07:2025 年から 2035 年までのエンドユーザー別世界市場規模(台数

表 08:2025 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル

表 09:2025 年から 2035 年までの地域別世界市場規模(台数

表 10:地域別世界市場規模(百万米ドル)、2025 年から 2035 年

表 11:北米市場規模(台数)、設計別、2025 年から 2035 年

表 12:2025 年から 2035 年までの北米市場規模(金額、百万米ドル)、設計別

表 13:2025 年から 2035 年までの北米市場規模(台数)、物件別

表 14:2025 年から 2035 年までの北米市場規模(金額、百万米ドル)、物件別

表 15:2025 年から 2035 年までの北米市場規模(台数)、用途別

表 16:2025 年から 2035 年までの北米市場規模(金額別、用途別

表 17:2025 年から 2035 年までの北米市場規模(数量別、エンドユーザー別

表 18:2025 年から 2035 年までの北米市場規模(金額別、エンドユーザー別

表 19:2025 年から 2035 年までの北米市場規模(台数)、国別

表 20:2025 年から 2035 年までの北米市場規模(百万米ドル)、国別

表 21:2025 年から 2035 年までのヨーロッパ市場規模(台数)、設計別

表 22:2025 年から 2035 年までのヨーロッパの市場規模(金額別、設計別

表 23:2025 年から 2035 年までのヨーロッパの市場規模(数量別、用途別

表 24:2025 年から 2035 年までのヨーロッパの市場規模(金額別、用途別

表 25:2025 年から 2035 年までのヨーロッパの市場規模(台数)、用途別

表 26:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)、用途別

表 27:2025 年から 2035 年までのヨーロッパの市場規模(台数)、エンドユーザー別

表 28:2025 年から 2035 年までのヨーロッパの市場規模(金額別、エンドユーザー別

表 29:2025 年から 2035 年までのヨーロッパの市場規模(数量別、国別

表 30:2025 年から 2035 年までのヨーロッパ市場規模(金額、百万米ドル)、国別

表 31:2025 年から 2035 年までの東アジア市場規模(台数)、設計別

表 32:2025 年から 2035 年までの東アジア市場規模(金額、百万米ドル)、設計別

表 33:2025 年から 2035 年までの東アジア市場規模(台数)、物件別

表 34:2025 年から 2035 年までの東アジア市場規模(百万米ドル)、物件別

表 35:2025 年から 2035 年までの東アジア市場規模(台数)、用途別

表 36:東アジア市場規模(金額別)、用途別、2025 年から 2035 年

表 37:2025 年から 2035 年までの東アジア市場規模(台数)、最終用途別

表 38:2025 年から 2035 年までの東アジア市場規模(百万米ドル)、最終用途別

表 39:2025 年から 2035 年までの東アジア市場規模(台数)、国別

表 40:2025 年から 2035 年までの東アジア市場規模(百万米ドル)、国別

表 41:2025 年から 2035 年までの南アジア市場規模(台数)、設計別

表 42:2025 年から 2035 年までの南アジア市場規模(百万米ドル)、設計別

表 43:南アジア市場規模(台数)、物件別、2025 年から 2035 年

表 44:南アジア市場規模(百万米ドル)、物件別、2025 年から 2035 年

表 45:南アジア市場規模(台数)、用途別、2025 年から 2035 年

表 46:南アジア市場規模(百万米ドル)、用途別、2025 年から 2035 年

表 47:南アジア市場規模(台数)、最終ユーザー別、2025 年から 2035 年

表 48:南アジア市場規模(百万米ドル)、最終用途別、2025 年から 2035 年

表 49:南アジア市場規模(台数)、国別、2025 年から 2035 年

表 50:南アジア市場規模(百万米ドル)、国別、2025 年から 2035 年

表 51:ラテンアメリカ市場規模(台数)、設計別、2025 年から 2035 年

表 52:ラテンアメリカ市場規模(百万米ドル)、設計別、2025 年から 2035 年

表 53:ラテンアメリカ市場規模(台数)、物件別、2025 年から 2035 年

表 54:ラテンアメリカ市場規模(百万米ドル)、物件別、2025 年から 2035 年

表 55:ラテンアメリカ市場規模(台数)、用途別、2025 年から 2035 年

表 56:ラテンアメリカ市場規模(百万米ドル)、用途別、2025 年から 2035 年

表 57:ラテンアメリカ市場規模(台数)、エンドユーザー別、2025 年から 2035 年

表 58:ラテンアメリカ市場規模(百万米ドル)、エンドユーザー別、2025 年から 2035 年

表 59:2025 年から 2035 年までのラテンアメリカ市場規模(台数)、国別

表 60:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)、国別

表 61:2025 年から 2035 年までの中東およびアフリカ市場規模(台数)、設計別

表 62:2025 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)、設計別

表 63:2025 年から 2035 年までの中東およびアフリカ市場規模(台数)、物件別

表 64:2025 年から 2035 年までの中東およびアフリカの市場規模(百万米ドル)、物件別

表 65:2025 年から 2035 年までの中東およびアフリカの市場規模(台数)、用途別

表 66:2025 年から 2035 年までの中東およびアフリカの市場規模(百万米ドル)、用途別

表 67:2025 年から 2035 年の中東およびアフリカ市場規模(台数)、最終用途別

表 68:2025 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)、最終用途別

表 69:2025 年から 2035 年の中東およびアフリカ市場規模(台数)、国別

表 70:2025 年から 2035 年の中東およびアフリカ市場規模(金額別、国別

表 71:2025 年から 2035 年の大洋州市場規模(数量別、設計別

表 72:2025 年から 2035 年の大洋州市場規模(金額別、設計別

表 73:オセアニア市場規模(台数)、物件別、2025 年から 2035 年

表 74:オセアニア市場規模(百万米ドル)、物件別、2025 年から 2035 年

表 75:オセアニア市場規模(台数)、用途別、2025 年から 2035 年

表 76:2025 年から 2035 年までのオセアニア市場規模(金額別、用途別

表 77:2025 年から 2035 年までのオセアニア市場規模(数量別、エンドユーザー別

表 78:2025 年から 2035 年までのオセアニア市場規模(金額別、エンドユーザー別

表 79:2025 年から 2035 年までのオセアニア市場規模(台数)、国別

表 80:2025 年から 2035 年までのオセアニア市場規模(百万米ドル)、国別

図表

図 01:2025 年から 2035 年までの世界市場規模(台数)、金額(千米ドル)、および前年比成長率

図 02:世界の絶対的な市場規模(2020 年から 2024 年)および絶対的な市場機会(2025 年から 2035 年)、百万米ドル

図 03:世界の絶対的な市場規模(2020 年から 2024 年)および絶対的な市場機会(2025 年から 2035 年)、台数

図 04:2025 年から 2035 年までの世界市場の前年比成長率および予測

図 05:2025 年から 2035 年までの世界市場の増分機会(千米ドル

図 06:2025 年から 2035 年までの世界市場シェア(設計別

図07:グローバル市場の前年比成長率予測、設計別(2025年から2035年)

図08:グローバル市場の魅力度指数、設計別(2025年から2035年)

図09:グローバル市場シェア、特性別(2025年から2035年)

図10:2025年から2035年までの世界市場の前年比成長率予測(プロパティ別)

図11:2025年から2035年までの世界市場の魅力度指数(プロパティ別)

図12:2025年から2035年までの世界市場シェア(アプリケーション別)

図13:2025年から2035年までの世界市場の前年比成長率予測(用途別)

図14:2025年から2035年までの世界市場の魅力度指数(用途別)

図15:2025年から2035年までの世界市場シェア(最終ユーザー別)

図16:2025年から2035年までのエンドユーザー別グローバル市場の前年比成長率予測

図17:2025年から2035年までのエンドユーザー別グローバル市場の魅力度指数

図18:2025年から2035年までの地域別グローバル市場シェア

図 19:2025 年から 2035 年までの地域別世界市場の前年比成長予測

図 20:2025 年から 2035 年までの地域別世界市場の魅力度指数

図 21:北米市場規模(千米ドル)、 数量(台)予測および分析、2025 年から 2035 年

図 22:市場の前年比成長率比較:北米対北米諸国対北米平均

図 23:2025 年から 2035 年までの北米市場シェア(設計別

図 24:2025 年から 2035 年までの北米市場の前年比成長予測(設計別

図 25:2025 年から 2035 年までの北米市場の魅力度指数(設計別

図 26:2025 年から 2035 年までの北米市場シェア(物件別

図 27:2025 年から 2035 年までの北米市場の前年比成長予測(物件別

図 28:2025 年から 2035 年までの北米市場の魅力度指数(物件別

図 29:2025 年から 2035 年までの北米市場シェア(用途別

図 30:2025 年から 2035 年までの北米市場における用途別前年比成長予測

図 31:2025 年から 2035 年までの北米市場における用途別魅力度指数

図 32:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場シェア

図 33:2025 年から 2035 年までの北米市場におけるエンドユーザー別前年比成長予測

図 34:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度指数

図 35:2025 年から 2035 年までの北米市場における国別市場シェア

図 36:2025 年から 2035 年までの北米市場の前年比成長予測、国別

図 37:2025 年から 2035 年までの北米市場の魅力度指数、国別

図 38:2025 年から 2035 年までのヨーロッパ市場規模(千米ドル)、数量予測および分析

図 39:市場の前年比成長率比較:ヨーロッパ対ヨーロッパ諸国対ヨーロッパ平均

図 40:2025 年から 2035 年までのヨーロッパの市場シェア(設計別

図 41:2025 年から 2035 年までのヨーロッパの市場の前年比成長予測(設計別

図 42:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(設計別

図 43:2025 年から 2035 年までのヨーロッパ市場シェア(物件別

図 44:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(物件別

図 45:2025 年から 2035 年までのヨーロッパの市場魅力指数(特性別

図 46:2025 年から 2035 年までのヨーロッパの市場シェア(用途別

図 47:2025 年から 2035 年までのヨーロッパの市場前年比成長予測(用途別

図 48:2025 年から 2035 年までの用途別ヨーロッパ市場魅力指数

図 49:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場シェア

図 50:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長予測

図 51:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場魅力指数

図 52:2025 年から 2035 年までの国別ヨーロッパ市場シェア

図 53:2025 年から 2035 年までの国別ヨーロッパ市場前年比成長予測

図 54:2025 年から 2035 年までのヨーロッパ市場の魅力指数(国別

図 55:2025 年から 2035 年までの東アジア市場の予測および分析(金額:千米ドル、数量:台数

図56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図57:東アジア市場シェア、設計別、2025年から2035年

図58:東アジア市場の前年比成長率予測、設計別、2025年から2035年

図59:東アジア市場魅力指数(設計別)、2025年から2035年

図60:東アジア市場シェア(特性別)、2025年から2035年

図61:東アジア市場の前年比成長率予測(特性別)、2025年から2035年

図62:東アジア市場魅力指数、物件別、2025年から2035年

図63:東アジア市場シェア、用途別、2025年から2035年

図64:東アジア市場の前年比成長予測、用途別、2025年から2035年

図65:東アジア市場魅力指数、用途別(2025年から2035年)

図66:東アジア市場シェア、最終ユーザー別(2025年から2035年)

図67:東アジア市場の前年比成長率予測、最終ユーザー別(2025年から2035年)

図68:東アジア市場魅力指数、最終用途別(2025年から2035年)

図69:東アジア市場シェア、国別(2025年から2035年)

図70:東アジア市場の前年比成長率予測、国別(2025年から2035年)

図 71:2025 年から 2035 年までの東アジア市場の魅力指数(国別

図 72:2025 年から 2035 年までの南アジア市場の金額(千米ドル)および数量(台)の予測と分析

図 73:市場の前年比成長率の比較:南アジア対南アジア諸国対南アジア平均

図74:南アジア市場シェア、設計別、2025年から2035年

図75:南アジア市場の前年比成長率予測、設計別、2025年から2035年

図76:南アジア市場魅力指数、設計別、2025年から2035年

図77:南アジア市場シェア、プロパティ別(2025年から2035年)

図78:南アジア市場の前年比成長率予測、プロパティ別(2025年から2035年)

図79:南アジア市場の魅力度指数、プロパティ別(2025年から2035年)

図80:南アジア市場シェア、用途別(2025年から2035年)

図81:南アジア市場の前年比成長率予測、用途別(2025年から2035年)

図82:南アジア市場の魅力度指数、用途別(2025年から2035年)

図83:南アジア市場シェア、エンドユーザー別(2025年から2035年)

図84:南アジア市場の前年比成長率予測、エンドユーザー別(2025年から2035年)

図85:南アジア市場の魅力度指数、エンドユーザー別(2025年から2035年)

図86:南アジア市場シェア、国別、2025年から2035年

図87:南アジア市場の前年比成長率予測、国別、2025年から2035年

図 88:2025 年から 2035 年までの南アジア市場の魅力指数(国別

図 89:2025 年から 2035 年までのラテンアメリカ市場規模(千米ドル)、数量(台)の予測と分析

図 90:市場の前年比成長率比較:ラテンアメリカ対ラテンアメリカ諸国対ラテンアメリカ平均

図 91:2025 年から 2035 年までのラテンアメリカ市場シェア(設計別

図 92:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(設計別

図 93:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(設計別

図 94:2025 年から 2035 年までのラテンアメリカ市場シェア(物件別

図 95:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(物件別

図 96:2025 年から 2035 年までのラテンアメリカ市場の魅力指数(物件別

図 97:2025 年から 2035 年までのラテンアメリカ市場シェア(用途別

図 98:ラテンアメリカ市場、用途別前年比成長予測、2025 年から 2035 年

図 99:ラテンアメリカ市場、用途別魅力指数、2025 年から 2035 年

図 100:ラテンアメリカ市場、エンドユーザー別シェア、2025 年から 2035 年

図 101:2025 年から 2035 年までのラテンアメリカ市場、エンドユーザー別前年比成長予測

図 102:2025 年から 2035 年までのラテンアメリカ市場、エンドユーザー別魅力度指数

図 103:2025 年から 2035 年までのラテンアメリカ市場シェア(国別

図 104:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 105:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(国別

図 106:MEA 市場規模(千米ドル)、数量(台)予測および分析、2025 年から 2035 年

図107:市場の前年比成長率比較:MEA対MEA諸国対MEA平均

図108:MEA市場シェア、設計別、2025年から2035年

図109:MEA市場の前年比成長率予測、設計別、2025年から2035年

図110:MEA市場魅力指数、設計別、2025年から2035年

図111:MEA市場シェア、物件別、2025年から2035年

図112:MEA市場の前年比成長率予測、物件別、2025年から2035年

図113: MEA市場魅力指数、プロパティ別、2025年から2035年

図114:MEA市場シェア、アプリケーション別、2025年から2035年

図115:MEA市場の前年比成長率予測、アプリケーション別、2025年から2035年

図116:MEA市場魅力指数、用途別(2025年から2035年)

図117:MEA市場シェア、最終ユーザー別(2025年から2035年)

図118:MEA市場の前年比成長率予測、最終ユーザー別(2025年から2035年)

図119:MEA市場魅力指数、最終用途別(2025年から2035年)

図120:MEA市場シェア、国別(2025年から2035年)

図121:MEA市場の前年比成長率予測、国別(2025年から2035年)

図 122:2025 年から 2035 年までの MEA 市場魅力指数(国別

図 123:2025 年から 2035 年までのオセアニア市場規模(千米ドル)、数量(台)の予測と分析

図124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図125:オセアニア市場シェア、設計別、2025年から2035年

図126:オセアニア市場の前年比成長率予測、設計別、2025年から2035年

図127:オセアニア市場の魅力を示す指数、設計別、2025年から2035年

図128:オセアニア市場シェア、プロパティ別(2025年から2035年)

図129:オセアニア市場の前年比成長率予測、プロパティ別(2025年から2035年)

図130:オセアニア市場の魅力度指数、プロパティ別(2025年から2035年)

図131:オセアニア市場シェア、用途別(2025年から2035年)

図132:オセアニア市場の前年比成長率予測、用途別(2025年から2035年)

図133:オセアニア市場の魅力度指数、用途別(2025年から2035年)

図134:オセアニア市場シェア、エンドユーザー別(2025年から2035年)

図135:オセアニア市場の前年比成長率予測、エンドユーザー別(2025年から2035年)

図136:オセアニア市場の魅力度指数、エンドユーザー別(2025年から2035年)

図137:オセアニア市場シェア、国別、2025年から2035年

図138:オセアニア市場の前年比成長率予測、国別、2025年から2035年

図139:オセアニア市場の魅力度指数、国別、2025年から2035年

図 140:2025 年の設計別アメリカ市場シェア

図 141:2025 年の不動産別アメリカ市場シェア

図 142:2025 年から 2035 年までのアメリカ市場価値(百万米ドル)および予測

図 143:2025 年のエンドユーザー別アメリカ市場シェア

図 144:2025 年のカナダ市場シェア(設計別

図 145:2025 年のカナダ市場シェア(物件別

図 146:2025 年から 2035 年までのカナダ市場規模(百万米ドル)および予測

図 147:2025 年のカナダ市場シェア(エンドユーザー別

図 148:2025 年のドイツ市場における設計別市場シェア

図 149:2025 年のドイツ市場における物件別市場シェア

図 150:2025 年から 2035 年までのドイツ市場規模(百万米ドル)および予測

図 151:2025 年のドイツ市場におけるエンドユーザー別市場シェア

図 152:2025 年の英国市場における設計別市場シェア

図 153:2025 年の英国市場における物件別市場シェア

図 154:2025 年から 2035 年までの英国市場規模(百万米ドル)および予測

図155:2025年のイギリス市場シェア(最終ユーザー別)

図156:2025年のフランス市場シェア(設計別)

図157:2025年のフランス市場シェア(不動産別)

図 158:フランスの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 159:2025 年のフランスの市場シェア(エンドユーザー別

図 160:2025 年のロシアの市場シェア(デザイン別

図 161:2025 年のロシアの市場シェア(物件別

図 162:2025 年から 2035 年までのロシアの市場価値(百万米ドル)および予測

図 163:2025 年のロシアの市場シェア(エンドユーザー別

図164:スペインの市場シェア(設計別)、2025年

図165:スペインの市場シェア(用途別)、2025年

図 166:スペインの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 167:スペインのエンドユーザー別市場シェア、2025 年

図 168:イタリアの設計別市場シェア、2025 年

図 169:イタリアの物件別市場シェア、2025 年

図 170:イタリアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 171:2025 年のイタリアの市場シェア(エンドユーザー別

図 172:2025 年の中国の市場シェア(デザイン別

図 173:2025 年の中国の市場シェア(物件別

図 174:中国の市場価値 (百万米ドル)および 2025 年から 2035 年までの予測

図 175:2025 年の中国市場シェア(エンドユーザー別

図 176:2025 年の日本市場シェア(設計別

図 177:2025 年の日本市場シェア(物件別

図 178:日本の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 179:2025 年の日本の市場シェア(最終用途別

図 180:2025 年の韓国の市場シェア(設計別

図 181:2025 年の韓国の市場シェア(物件別

図 182:韓国の市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 183:韓国のエンドユーザー別市場シェア、2025 年

図 184:インドの設計別市場シェア、2025 年

図 185:インドの物件別市場シェア、2025 年

図 186:インドの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 187:2025 年のインドの市場シェア(エンドユーザー別

図 188:2025 年のシンガポールの市場シェア(設計別

図 189:2025 年のシンガポールの市場シェア(不動産別

図 190:シンガポールの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 191:シンガポールのエンドユーザー別市場シェア、2025 年

図 192:インドネシアの設計別市場シェア、2025 年

図 193:インドネシアの不動産別市場シェア、2025 年

図 194:インドネシアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 195:インドネシアのエンドユーザー別市場シェア、2025 年

図 196:タイの設計別市場シェア、2025 年

図 197:タイの不動産別市場シェア、2025 年

図 198:タイの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 199:2025 年のタイのエンドユーザー別市場シェア

図 200:2025 年のブラジルにおける設計別市場シェア

図 201:2025 年のブラジル市場シェア(物件別

図 202:2025 年から 2035 年までのブラジル市場規模(百万米ドル)および予測

図 203:2025 年のブラジル市場シェア(エンドユーザー別

図 204:2025 年のメキシコ市場シェア(設計別

図 205:2025 年のメキシコ市場シェア(物件別

図 206:2025 年から 2035 年までのメキシコ市場規模(百万米ドル)および予測

図 207:2025 年のメキシコ市場シェア(エンドユーザー別

図 208:2025 年のトルコ市場シェア(設計別

図 209:2025 年のトルコ市場シェア(物件別

図 210:2025 年から 2035 年までのトルコ市場規模(百万米ドル)および予測

図 211:2025 年のトルコ市場シェア(エンドユーザー別

図 212:2025 年の GCC 諸国における設計別市場シェア

図 213:2025 年の GCC 諸国における物件別市場シェア

図 214:GCC 諸国の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 215:2025 年の GCC 諸国におけるエンドユーザー別市場シェア

図216:南アフリカ市場シェア(設計別)、2025年

図217:南アフリカ市場シェア(用途別)、2025年

図 218:南アフリカの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 219:2025 年の南アフリカのエンドユーザー別市場シェア

図 220:2025 年のオーストラリアの設計別市場シェア

図 221:2025 年のオーストラリアの市場シェア(物件別

図 222:2025 年から 2035 年までのオーストラリアの市場価値(百万米ドル)および予測

図 223:2025 年のオーストラリアの市場シェア(エンドユーザー別

図 224:2025 年のニュージーランドの市場シェア(設計別

図 225:2025 年のニュージーランドの市場シェア(物件別

図 226:ニュージーランドの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 227:2025 年のニュージーランドの市場シェア(エンドユーザー別

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/