さらに、AI 対応の画像解析と統合されているため、複雑な血管疾患の診断と解釈を迅速に行うことができます。先進国では、高度な画像診断手段の利用を奨励する保険償還政策が進んでいるため、脳血管造影検査の利用可能性と手頃な価格も向上しています。都市部の病院は、放射線医学施設への投資や神経画像診断の手順に関するスタッフ研修に力を入れています。

北米は、医療インフラが整備されており、患者の意識も高いことから、予測期間も引き続きトップの座を維持すると予想されます。しかし、神経医療へのアクセスが改善され、高度な画像診断に対する政府支出が増加しているため、アジア太平洋地域が最も高い成長率を示すと予想されます。一方、欧州の脳血管造影市場は、特に脳卒中予防と介入戦略に重点を置いている国々で、次世代技術の早期導入が進んでいます。

堅調な勢いに反して、手技のコストの高さ、地方医療施設における技術力の相対的な不足、血管造影後の合併症のリスクなどの課題が普及を妨げる可能性があります。しかし、一貫したイノベーションと業界間の連携により、これらの阻害要因は解消され、今後 10 年間にわたってこの傾向が継続すると予想されます。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

脳血管造影市場のプレーヤーは、診断の正確性、患者の安全性、ワークフローの効率性を優先しています。Fact.MR の調査によると、82% の医師が造影剤の改善と放射線被曝の低減を優先しており、76% の病院管理者は、バイプレーン血管造影システムのアップグレードによる施設のアップグレードを求めています。地域の傾向はさまざまで、北米はハイブリッド手術室を採用、ヨーロッパは処置後のケアを推進、アジア太平洋地域は医療不十分なコミュニティ向けの遠隔診断プラットフォームに投資しています。

AI を利用した血管異常の検出は北米で普及が進んでおり、ヨーロッパはリアルタイムの画像交換で先駆けています。一方、アジア太平洋地域では、小型でリソースの少ない装置が使用されています。しかし、ROI の見方は機関によって異なり、北米の機関はヨーロッパの機関よりもロボット支援システムへの投資に積極的です。インフラの制限や規制の多様性は、特に中規模病院や地方病院において、販売の浸透を妨げる障壁となっています。

ヨーロッパでは、機器価格が不当に高く、認証に時間がかかること、アジア太平洋地域ではサービスインフラのカバー範囲が不十分であること、北米ではデータの統合が困難であることが、勢いを鈍化させています。こうした課題にもかかわらず、世界のステークホルダーの 79% は、放射線量管理および造影剤最適化ソフトウェアへの投資を一貫して続けています。

地域別の投資優先事項としては、アジア太平洋地域では移動式装置、ヨーロッパでは持続可能なスイート、北米では遠隔血管造影などが挙げられます。韓国の AI 承認の迅速化やインドの投資連動型インセンティブなど、規制の進化も製品のアクセスや競争戦略に影響を与えています。今後の課題としては、コンプライアンスの準備強化、AI や 5G を活用した業務の簡素化、インフラの拡張に向けたパートナーシップの強化などが挙げられます。サイバーセキュリティのハッキングや機器の故障などの脅威も引き続き優先課題です。

競争力を維持するためには、ステークホルダーはAI検証済み画像診断の導入、モバイルアクセスの優先化、相互運用可能なデータ共有プラットフォームの実現に取り組む必要があります。Fact.MRは、手続きコストの削減、神経画像診断教育の拡大、速度、精度、公平なアクセスをバランスよく組み合わせたデジタル統合型診断環境の整備により、次世代の成長が実現すると確信しています。

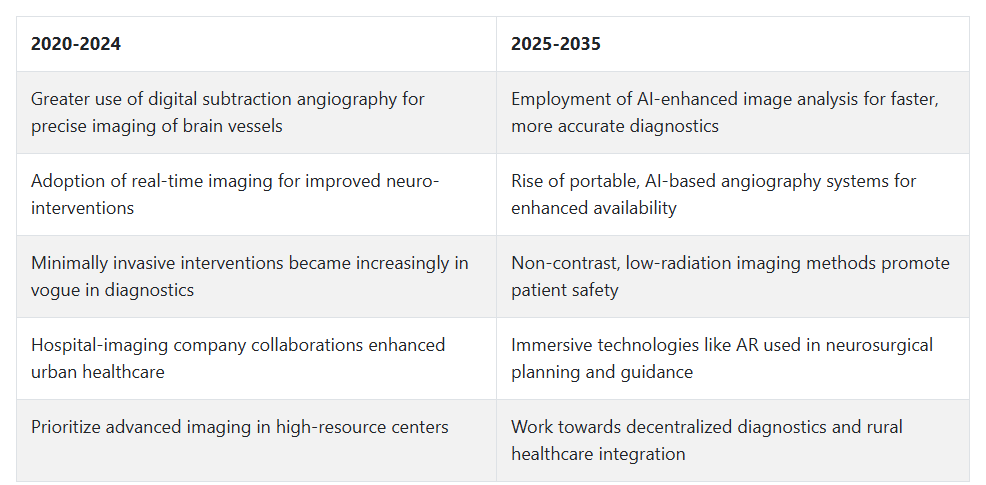

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、神経疾患に対する認識の高まりと正確な診断機器の必要性から、脳血管造影市場が拡大しました。病院や診療所では、脳血管疾患の診断とモニタリングに低侵襲の処置がますます採用されています。

デジタル減算血管造影は、脳血管のイメージングにおける高解像度と精度により人気を博しました。介入神経学にリアルタイムイメージングを統合することで、臨床結果と回復が改善されました。さらに、病院と医療画像診断機器メーカーの提携により、都市部における最先端のイメージングセンターへのアクセスギャップが埋まりました。

2025年から2035年までに、脳血管造影市場は医療診断におけるAIの役割の拡大により変革を遂げます。人工知能は画像解析の自動化と高速化をさらに進め、臨床判断の迅速化を可能にします。AIを搭載した携帯型システムが普及し、診断範囲が未開拓地域まで拡大します。

非造影画像診断や低放射線被曝システムなどの革新によって、患者のリスクを最小限に抑えることが重要になります。手術計画における拡張現実などの没入型技術の融合により、精密医療におけるこの手技の役割はさらに強化されるでしょう。

国別分析

米国

米国の脳血管造影市場は、予測期間において 6.7% の CAGR で成長すると予想されます。脳血管障害の発生率の高さ、高齢化の進展、および技術的に高度な診断システムの活用拡大が、米国の脳血管造影市場の成長を推進するでしょう。

大手医療機器メーカーが集中し、優れた医療インフラが整備されていることも、成長に大きく貢献しています。さらに、有利な保険償還政策、脳卒中の早期発見に関する啓発キャンペーンの強化、血管造影装置への AI の適用により、より正確な診断が可能になっています。肥満、高血圧、糖尿病などの生活習慣病の有病率が増加しており、脳卒中のリスクが高まっているため、血管造影検査の需要も増加しています。

さらに、患者や医療従事者が回復期間や手技に伴う合併症を最小限に抑える技術をますます好むようになるにつれて、低侵襲手技の技術と研究が脳血管造影市場に対する信頼を高めています。その結果、医療従事者は、デジタルサブトラクション血管造影(DSA)や 3D 回転血管造影が可能なハイエンドの画像診断センターや、神経画像診断機能を備えたハイブリッド手術室を活用するようになっています。

イギリス

イギリスの脳血管造影市場は、予測期間中に5.9%の年平均成長率(CAGR)を示すと予測されています。イギリスの脳血管造影市場は、国民保健サービス(NHS)が神経疾患の診断と治療の最適化を推進する取り組みにより、著しい成長が見込まれています。

動脈瘤、脳卒中、動静脈奇形などの脳血管障害の増加に伴い、精密な脳画像診断装置の需要が高まっています。技術の導入は均一で、病院では、より優れた視覚化と迅速な診断のために AI ベースの画像診断技術を採用しています。地域ハブ内の神経介入放射線センターが拡大しているのは、高度な神経医療サービスを分散化し、手技のアクセス性を高めることを目的としています。

脳卒中による死亡率を低下させる取り組みにより、予防治療や早期発見メカニズムへの投資が増加しており、そのなかで脳血管造影が重要な役割を果たしています。教育機関と画像診断機関との協力も、研修や研究を補完し、神経血管画像診断のベストプラクティスを向上させています。高齢者の増加や生活習慣病の増加は、診断施設に負担をかけ、効果的な血管造影診断の需要をさらに押し上げています。

フランス

フランスの脳血管造影市場は、調査期間を通じて 5.6% の CAGR で成長すると予想されています。フランスは、国の公的医療政策の一環として神経医療を重視しているため、脳血管造影市場は緩やかな成長を維持する見通しです。この産業は、脳卒中の診断と治療における遅延を解消するため、公立病院における医療用画像技術の入れ替えを推進するフランスの取り組みに後押しされています。

デジタルヘルスインフラと画像統合プラットフォームへの投資は、患者ワークフローの効率化と画像情報の活用を可能にしています。脳卒中患者の増加と、迅速な神経学的評価の必要性に対する認識の高まりが、需要を後押しする重要な要因となっています。

さらに、高度な医療画像機器の輸入・設置に関する規制の緩和は、医療施設の診断能力向上に寄与しています。神経科医、放射線科医、血管外科医間の多職種連携は、手術結果の改善に貢献しています。同国では、医療提供のための適応性の高いデジタルヘルスエコシステムの構築を基盤として、低侵襲画像診断技術の採用が進んでおり、成長が引き続き見込まれます。

ドイツ

ドイツの脳血管造影市場は、調査期間中に5.8% の CAGR で成長すると予測されます。ドイツの脳血管造影市場は、強力な病院インフラと医療画像診断能力により、緩やかながらも着実な成長が見込まれます。同国は、幅広い診断画像診断アプリケーションに対応する強力な健康保険制度を有しており、これにより手技の費用が手頃でアクセスしやすくなっています。

さらに、ドイツには高度な血管造影施設を備えた認定脳卒中センターが密集しており、急性脳血管障害に対する適切な介入を迅速に実施できます。熟練した放射線科医のスタッフと定期的な研修プログラムの存在が、手技の品質と臨床結果の向上を確保しています。

さらに、大学病院と医療技術企業との協力により、画像誘導による介入に関する研究が継続的に行われています。また、加齢に伴う神経血管疾患の有病率の増加や、非侵襲的な画像診断の需要の高まりも、市場の成長を後押ししています。正確な血管画像診断による虚血性脳卒中および出血性脳卒中の早期診断に対する医療機関の関心は、予測期間を通じて引き続き高まり、この分野の導入を後押しするでしょう。

イタリア

イタリアの脳血管造影市場は、予測期間を通じて 5.4% の CAGR で成長すると予想されます。イタリアでは、公的および民間の医療機関が診断センターの更新を競い合う中、脳血管造影市場が堅調な成長を続けるでしょう。同国では、高齢化に伴い神経血管疾患の症例が増加しており、病院や画像診断センターでは、機器の更新や新技術の導入が進んでいます。

欧州の診断企業との戦略的提携を通じたパートナーシップは、高解像度血管造影装置へのアクセスを改善しています。一部の地域での予算制約が課題となる可能性がありますが、脳卒中予防と意識向上を重視した国家保健キャンペーンにより、早期診断の転院件数が増加しています。

さらに、古いアナログシステムから新しいデジタル減算血管造影システムへの移行は、臨床医と患者双方にとって手技の効率性と診断画像の品質を向上させています。イタリアでは、精密医療および画像誘導治療が重視されており、その影響が神経血管ケアの計画にも及んでおり、治療プロトコルにこの手技が組み込まれるケースが増えています。

韓国

韓国の脳血管造影市場は、調査期間において6.1% の CAGR で成長すると予測されています。韓国の脳血管造影市場は、技術的に先進的な医療制度と診断技術の革新に対する政府の強力な支援を背景に、力強い成長が見込まれています。大都市の病院には最先端の画像診断室が備わっていますが、地方の中心部でもデジタル血管造影システムへの投資の価値がますます認識されつつあります。

韓国では、高齢化が進む人口動態の変化と脳卒中の発生率の増加により、効果的でタイムリーな診断の需要が高まっています。放射線医学に人工知能を導入する政府の取り組みも、イノベーションを後押ししています。神経血管画像診断技術の教育プログラムや研修医の研修も、この処置の採用をさらに促進しています。

早期発見と医療検査を重視する文化が、特に大都市において診断機器の利用率の高さに反映されています。医療機器の現地生産の利便性もコストの削減とアクセス向上につながり、国内の医療従事者に競争上の優位性をもたらしています。

日本

日本の脳血管造影市場は、調査期間中に5.5% の CAGR で拡大すると予想されます。日本の脳血管造影市場は、高齢化の進展と高度な診断インフラが整備されていることから、安定したペースで拡大すると予想されます。神経疾患の早期診断と正確な診断は、日本の病院にとって優先課題であり、画像診断の優れた伝統がそれを容易にしています。

脳卒中や血管奇形の定期的なスクリーニングと高度な診断手順を奨励する国の取り組みが、着実な拡大を推進しています。これに加えて、日本政府は、電子健康記録を伴う高解像度血管造影システムの導入など、医療のデジタル化に多額の投資を行っています。

低侵襲手術が重視されていることは、カテーテルを用いた診断的介入の採用拡大と一致しています。研究、臨床試験、および血管造影機能を備えたハイブリッド手術室への継続的な投資により、日本は神経血管診断分野におけるリーダーとしての地位を固めています。大学、病院、技術開発者が連携する文化が、産業全体のイノベーションと臨床効果を維持しています。

中国

中国の脳血管造影市場は、予測期間において 7.4% の CAGR で成長すると予想されています。中国は、大規模な医療改革、インフラの拡充、重篤な疾患の蔓延により、脳血管造影市場の成長を牽引する見通しです。高血圧や脳血管疾患の発生率の増加、および高齢化により、高度な画像診断の需要が高まっています。

公立および私立病院の設備更新と AI 対応画像診断技術への巨額の投資により、複雑な脳の手術を管理できる広大な診断ネットワークが構築されています。「健康中国 2030」などの国家計画により、神経血管造影などの専門的な診断サービスが国民に広く利用できるようになっています。また、現地のベンダーが手頃な価格の機器を供給することで、地方や第 2 層都市での導入が促進されています。

都市部の医療センターも、インターベンショナルラジオロジーの基準を確立しており、脳画像診断に対する患者の信頼が高まっています。また、放射線科医や技術者に最新の血管造影装置に関する教育を行うプログラムも、さまざまな医療現場における手技の一貫性と診断の質の向上に貢献しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの脳血管造影市場は、調査期間中に5.7% の CAGR を達成すると予想されています。オーストラリアとニュージーランドは、医療費の増加と画像診断技術の進歩により、この産業の持続的な成長が見込まれています。両国とも、予防医療が充実しており、動脈瘤や脳卒中などの神経疾患の早期発見に優れた医療制度が整備されています。

民間診断センターの成長と、公立病院によるコンピュータ画像診断システムへの投資が、この市場の拡大を後押ししています。地域間の高度な診断へのアクセス格差は、遠隔放射線医療サービスや移動式画像診断装置によって解消されつつあります。脳卒中治療ガイドラインにおける神経画像診断の重視の高まりは、臨床判断におけるこの手技の重要性を示しています。

この地域では、ワークフローの効率化と早期発見のために AI 対応の画像解析ソフトウェアやクラウドベースの診断ツールが採用されており、予測期間中の成長に貢献しています。インターベンショナルラジオロジスト向けの研修プログラムや臨床研究連携への投資も、予測期間中の脳血管造影市場にさらなる成長をもたらすでしょう。

セグメント別分析

技術別

技術別のセグメントでは、X線ベースの血管造影が脳血管造影市場全体の38.4%を占め、磁気共鳴血管造影(MRA)が24.7%を占める見通しです。

これまで、X線ベースの技術は、入手性、手頃な価格、診断の迅速性により、主流の手法として君臨してきました。X 線画像を使用する従来のデジタルサブトラクション血管造影(DSA)は、詳細な脳血管の可視化、動脈瘤、動静脈奇形、頭蓋内狭窄の評価における標準的な手法として依然として定着しています。

X 線血管造影は、介入処置中にリアルタイムのガイダンスを提供するため、病院および神経専門センターの両方で好まれる手段です。医療用画像診断装置としては、GE Healthcare の Allia IGS および Siemens Healthineers の ARTIS pheno が重要であり、いずれも高度な X 線システムとロボットおよび AI 支援ナビゲーションを組み合わせて、精度を向上させながら放射線被曝を最小限に抑えています。

さらに、非侵襲的で放射線を使用しない磁気共鳴血管造影(MRA)が、24.7% のシェアを占めるまで成長すると予測されており、さらなる成長が見込まれています。MRA は、追跡画像診断や、小児や妊婦など、電離放射線によるリスクの高い患者に最適なモダリティとして徐々に普及しています。

飛行時間(TOF)や造影 MRA などの技術は、カテーテルを挿入することなく高解像度の血管画像診断を可能にします。外来診療や予防診断向けに MRA を強化したプラットフォームを提供している企業には、フィリップス・ヘルスケアやキヤノンメディカルシステムズがあります。

X線血管造影は、急性期医療や手技医療の分野において引き続き重要な位置を占めていますが、患者の安全性の向上を約束するMRAが着実に市場シェアを拡大しており、今後も競争が激化すると予想されます。

最終用途別

脳血管造影市場では、病院が世界全体の64.3%のシェアを占めています。診断画像センターが27.5%のシェアを占めています。

病院は、広範なインフラ、大量の患者を対応する能力、および院内神経介入施設を保有しているため、依然として主導的な地位を維持しています。脳血管造影は、脳卒中管理、動脈瘤の検出、または術前マッピングを含む緊急時や手術時に最初に実施されることが一般的です。これらの状況のほとんどは病院内で対応されます。

メイヨークリニック、クリーブランドクリニック、アポロ病院(インド)など、米国の大手医療機関の一部には、デジタルサブトラクションアンギオグラフィ(DSA)スイートおよびハイブリッド手術室と完全に統合された神経画像診断部門があります。

これらの機関には、大手ベンダーである Siemens Healthineers および GE Healthcare が ARTIS Icono や Allia IGS などのプラットフォームで提供している、AI 支援画像処理および 3D 再構成機能を組み込んだシステムが導入されています。27.5% のシェアを占める診断画像センターは、外来患者の検査や緊急性の低い脳画像診断のアクセスポイントとして重要性を増しています。

これらのセンターでは、MRA(磁気共鳴血管造影)、入院、カテーテル検査などの非侵襲的な手段が一般的に採用されています。都市部や高齢層の間で予防医療や神経学的健康診断に対する意識が高まっていることから、こうした施設に対する需要が高まっています。米国の RadNet やオーストラリアの I-MED Radiology Network などの大手チェーンは、需要に応じて MRI サービスを強化しています。

競争の見通し

2025年の脳血管造影市場は、多額の設備投資と技術の高度化に根ざした激しい競争が特徴です。大手多国籍医療画像診断企業が支配する脳血管造影市場では、速度、精度、患者の安全性を兼ね備えた統合型画像診断ソリューションを中心に統合が進んでいます。ベンダー各社は、脳診断だけでなく、血管内治療もサポートするハイブリッド画像診断システムを提供することで、運用上の利便性と臨床ワークフローの効率化を強化し、競争を繰り広げています。

Siemens Healthineers と GE Healthcare は、堅実な研究パイプラインとエンドツーエンドのイメージングプラットフォームを武器に、業界で大きな存在感を示しています。Philips と Canon Medical(旧東芝)は、特にインターベンショナルラジオロジー分野において、臨床医のニーズに合わせたイノベーションを展開することで、強力な競争力を確立しています。Shimadzu と Hitachi は、中堅病院や新興産業向けの高度な透視機能とコンパクトなシステム設計を引き続き重視しています。

主要な製品差別化要因には、リアルタイム3D画像診断、AIを活用した診断支援機能、造影剤使用量の削減などが挙げられます。病院がワークフロー統合と患者 throughput の向上を優先する中、意思決定支援ツール、遠隔診断、病院情報システムとの相互運用性を統合する企業が優位性を獲得しています。

戦略的に、脳血管造影市場では、画像診断機器メーカーとAI企業との提携、および神経画像診断ソフトウェアのスタートアップ企業買収の波が起きています。これらの動きは、診断精度向上、治療開始までの時間短縮、神経血管ケアにおけるフルスペクトラムパートナーとしてのベンダーのポジション確立を目的としています。

主要企業の概要

GE ヘルスケア (22-25%)

GE は、リアルタイムナビゲーションと神経介入サポートに重点を置き、病院向けのクラウドベースの画像診断ソリューションを拡大することで、AI 統合型血管造影システムを通じてリーダーシップを維持しています。

シーメンス・ヘルスケア (20-22%)

同社の成長は、複雑な神経血管手術における高精度診断を可能にするハイブリッド画像診断プラットフォームと適応型放射線量技術によって支えられています。

フィリップス・ロイヤル・フィリップス・エヌ・ヴィー(15-17%)

フィリップスは、スマートオートメーションと神経血管マッピングを組み込んだ画像誘導療法スイートを継続的に改良し、ワークフロー最適化と医療従事者中心のイノベーションを優先しています。

シマズ株式会社(10-12%)

シマズのモジュール式血管造影システムは、コスト効率の高い設計により中堅病院から注目を集めており、簡素化されたシステム構成ながら信頼性の高い画像品質を提供しています。

キヤノンメディカルシステムズ(8~10

キヤノンは、脳卒中診断と低侵襲治療計画に重点を置き、血管の自動解析ツールと AI の統合による画像の鮮明度の向上で進歩を遂げています。

主要企業

- GE Healthcare

- Siemens Healthineers

- Koninklijke Philips N.V.

- Shimadzu Corp.

- Canon Medical Systems Corporation

- Samsung Medison

- St. Jude Medical, Inc.

- Hitachi Medical Corporation

- TERUMO Corporation

セグメント

- 技術別

- 磁気共鳴血管造影

- コンピュータ断層撮影

- 超音波

- 核医学

- X線

- 最終用途別

- 病院

- 画像診断センター

- その他

- 地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年のグローバル市場規模(単位)分析および2025年から2035年の予測

- 7. グローバル市場 – 価格分析

- 8. 2020年から2024年のグローバル市場価値分析および2025年から2035年の予測

- 9. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、技術別

- 9.1. 磁気共鳴血管造影

- 9.2. コンピュータ断層撮影

- 9.3. 超音波

- 9.4. 核医学画像診断

- 9.5. X線

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 10.1. 病院

- 10.2. 診断画像センター

- 10.3. その他

- 11. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ (MEA)

- 12. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 16. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 17. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 18. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. GE Healthcare

- 21.2. Samsung Medison

- 21.3. Shimadzu Corp.

- 21.4. Siemens Healthineers

- 21.5. TERUMO Corporation

- 21.6. St. Jude Medical, Inc.

- 21.7. Hitachi Medical Corporation

- 21.8. Koninklijke Philips N.V.

- 21.9. Toshiba Medical Systems Corporation

- 22. 使用した仮定および略語

- 23. 調査方法

表一覧

表 01: 2020 年から 2035 年までの世界市場規模(千台)の分析および機会評価、技術別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、技術別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、最終用途別

表 04:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、地域別

表 05:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 06:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、技術別

表 07:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、最終用途別

表 08:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および予測 2025 年から 2035 年、国別

表 09:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、技術別

表 10:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、最終用途別

表 11:ヨーロッパの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 12:ヨーロッパの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、技術別

表 13:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)分析および機会評価、最終用途別

表 14:2020 年から 2024 年までの南アジアの市場価値(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、技術別

表 16:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、最終用途別

表 17:東アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 18:東アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、技術別

表 19:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析および機会評価、最終用途別

表 20:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニアの市場価値(百万米ドル)分析および機会評価、技術別

表 22:2020 年から 2035 年までのオセアニアの市場価値(百万米ドル)分析および機会評価、最終用途別

表 23:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル)分析、および 2025 年から 2035 年の予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、技術別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、最終用途別

図表

図 01:2020 年から 2024 年の世界市場規模(千台)分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:000 ユニット

図 03:2024 年の地域別技術別価格分析(米ドル

図 04:2024 年の地域別技術別価格分析(米ドル

図 05:2020 年から 2024 年の世界市場規模分析(百万米ドル

図 06:2025 年から 2035 年の世界市場規模予測(百万米ドル

図 07:2025 年から 2035 年までの世界市場における絶対的な機会(米ドル

図 08:2025 年から 2035 年までの世界市場シェア分析(技術別、%)

図 09:2025 年から 2035 年までの世界市場の前年比分析(技術別、%)

図 10:2025 年から 2035 年までの技術別世界市場の魅力度分析

図 11:2025 年から 2035 年までの最終用途別世界市場シェア分析(%)

図 12:2025 年から 2035 年までの最終用途別世界市場の前年比分析(%)

図13:最終用途別グローバル市場魅力度分析、2025年から2035年

図14:地域別グローバル市場シェア分析(%)、2025年から2035年

図15:地域別グローバル市場前年比分析(%)、2025年から2035年

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2025 年の北米市場価値シェア(技術別)(E

図 18:2025 年の北米市場価値シェア(最終用途別)(E

図 19:2025 年の北米市場価値シェア(国別 (E)

図 20:北米市場規模分析(2020 年~2024 年、百万米ドル

図 21:北米市場規模予測(2025 年~2035 年、百万米ドル

図 22:北米市場魅力度分析(2025 年~2035 年、技術別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(最終用途別

図 24:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 25:2025 年のラテンアメリカ市場価値シェア(技術別

図 26:2025 年のラテンアメリカ市場価値シェア(最終用途別 (E)

図 27:2025 年のラテンアメリカ市場価値シェア(国別) (E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(技術別

図 31:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(最終用途別

図 32:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 33:2025 年のヨーロッパ市場価値シェア(技術別)(E

図 34:2025 年のヨーロッパ市場価値シェア(最終用途別)(E

図 35:2025 年のヨーロッパ市場価値シェア(国別)(E

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル

図 37:ヨーロッパの市場価値予測(百万米ドル)、2025 年から 2035 年

図 38:ヨーロッパの市場魅力分析(技術別)、2025 年から 2035 年

図 39:ヨーロッパの市場魅力分析(最終用途別)、2025 年から 2035 年

図 40:2025 年から 2035 年までのヨーロッパの市場魅力分析(国別

図 41:2025 年の南アジアの市場価値シェア(技術別)(E

図 42:2025 年の南アジアの市場価値シェア(最終用途別)(E

図 43:2025 年の南アジアの市場価値シェア(国別 (E)

図 44:南アジア市場規模分析(2020 年~2024 年、百万米ドル

図 45:南アジア市場規模予測(2025 年~2035 年、百万米ドル

図 46:南アジア市場魅力度分析(2025 年~2035 年、技術別

図 47:2025 年から 2035 年までの南アジアの市場魅力分析(最終用途別

図 48:2025 年から 2035 年までの南アジアの市場魅力分析(国別

図 49:2025 年の東アジアの市場価値シェア(技術別

(E) 図 50:2025 年の東アジアの市場価値シェア(最終用途別

(E)

図 51:2025 年の東アジア市場における国別市場価値シェア (E)

図 52:2020 年から 2024 年の東アジア市場価値分析 (百万米ドル)

図 53:東アジア市場規模予測(2025 年~2035 年、百万米ドル

図 54:東アジア市場の魅力度分析(2025 年~2035 年、技術別

図 55:東アジア市場の魅力度分析(2025 年~2035 年、最終用途別

図 56:2025 年から 2035 年までの東アジア市場の魅力分析(国別

図 57:2025 年のオセアニア市場価値シェア(技術別)(E

図 58:2025 年のオセアニア市場価値シェア(最終用途別)(E

図 59:2025 年のオセアニア市場価値シェア(国別 (E)

図 60:2020 年から 2024 年までのオセアニア市場規模(百万米ドル

図 61:2025 年から 2035 年までのオセアニア市場規模予測(百万米ドル

図 62:2025 年から 2035 年までのオセアニア市場魅力度分析(技術別

図 63:2025 年から 2035 年までのオセアニアの市場魅力分析(最終用途別

図 64:2025 年から 2035 年までのオセアニアの市場魅力分析(国別

図 65:2025 年の中東およびアフリカの市場価値シェア(技術別

図 66:2025 年の中東およびアフリカの市場価値シェア、最終用途別(E)

図 67:2025 年の中東およびアフリカの市場価値シェア、国別(E)

図 68:2020 年から 2024 年の中東およびアフリカの市場価値分析(百万米ドル)

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場魅力度分析(技術別

図 71:2025 年から 2035 年の中東およびアフリカ市場魅力度分析(最終用途別

図 72:2025 年から 2035 年の中東およびアフリカ市場の魅力分析(国別

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2025 年のアメリカ市場価値シェア(技術別 (E)

図 75:2025 年の米国市場価値シェア(最終用途別(E)

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2025 年のカナダ市場価値シェア(技術別 (E)

図 78:2025 年のカナダ市場価値シェア、最終用途別 (E)

図 79:2025 年および 2035 年のメキシコ市場価値分析 (百万米ドル)

図 80:2025 年のメキシコ市場価値シェア、技術別 (E)

図 81:2025 年のメキシコ市場価値シェア、最終用途別 (E)

図 82:2025 年および 2035 年のブラジル市場価値分析(百万米ドル

図 83:2025 年のブラジル市場価値シェア、技術別(E)

図 84:2025 年のブラジル市場価値シェア、最終用途別(E)

図 85:2025 年および 2035 年の英国の市場価値分析(百万米ドル

図 86:2025 年の英国の市場価値シェア、技術別(E

図 87:2025 年の英国の市場価値シェア、最終用途別 (E)

図 88:ドイツ市場価値分析(百万米ドル)、2025 年および 2035 年

図 89:ドイツ市場価値シェア、技術別、2025 年 (E)

図 90:ドイツ市場価値シェア、最終用途別、2025 年 (E)

図 91:2025 年および 2035 年のフランス市場価値分析(百万米ドル

図 92:2025 年のフランス市場価値シェア、技術別(E)

図 93:2025 年のフランス市場価値シェア、最終用途別(E)

図 94:2025 年および 2035 年のイタリア市場価値分析(百万米ドル

図 95:イタリアの市場価値シェア、技術別、2025 年(E)

図 96:イタリアの市場価値シェア、最終用途別、2025 年(E)

図 97:スペインの市場価値分析(百万米ドル)、2025 年および 2035 年

図 98:スペインの市場価値シェア、技術別、2025 年(E)

図 99:2025 年のスペインの市場価値シェア、最終用途別(E)

図 100:2025 年および 2035 年のロシアの市場価値分析(百万米ドル

図 101:2025 年のロシアの市場価値シェア、技術別(E)

図 102:2025 年のロシアの市場価値シェア、最終用途別(E)

図 103:2025 年および 2035 年の中国の市場価値分析(百万米ドル

図 104:2025 年の中国の市場価値シェア、技術別(E)

図 105:2025 年の中国の市場価値シェア、最終用途別

(E)

図 106:日本の市場価値分析(百万米ドル)、2025 年および 2035 年

図 107:日本の市場価値シェア、技術別、2025 年 (E)

図 108:日本の市場価値シェア、最終用途別、2025 年 (E)

図 109:2025 年および 2035 年の韓国市場価値分析(百万米ドル

図 110:2025 年の韓国市場価値シェア、技術別(E)

図 111:2025 年の韓国市場価値シェア、用途別(E)

図 112:2025 年および 2035 年のインド市場価値分析(百万米ドル

図 113:2025 年のインド市場価値シェア、技術別(E)

図 114:2025 年のインド市場価値シェア、用途別 (E)

図 115:ASEAN 市場価値分析(百万米ドル)、2025 年および 2035 年

図 116:ASEAN 市場価値シェア、技術別、2025 年 (E)

図 117:ASEAN 市場価値シェア、最終用途別、2025 年 (E)

図 118:オーストラリアの市場価値分析(百万米ドル)、2025 年および 2035 年

図 119:オーストラリアの市場価値シェア、技術別、2025 年 (E)

図 120:オーストラリアの市場価値シェア、最終用途別、2025 年 (E)

図 121:ニュージーランド市場規模分析(2025 年および 2035 年、百万米ドル

図 122:ニュージーランド市場規模シェア、技術別、2025 年(E)

図 123:ニュージーランド市場規模シェア、最終用途別、2025 年 (E)

図 124:GCC 諸国市場価値分析(百万米ドル)、2025 年および 2035 年

図 125:GCC 諸国市場価値シェア、技術別、2025 年 (E)

図 126:GCC 諸国市場価値シェア、最終用途別、2025 年 (E)

図 127:トルコ市場価値分析(百万米ドル)、2025 年および 2035 年

図 128:トルコ市場価値シェア、技術別、2025 年 (E)

図 129:トルコ市場価値シェア、最終用途別、2025 年 (E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、技術別、2025 年(E)

図 132:南アフリカの市場価値シェア、最終用途別、2025 年(E)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/