当初、自動車用コーティング剤の接着促進剤としての CPO の産業成長は、メーカーが軽量プラスチック部品と効率的なコーティングソリューションを推進したことによるものでした。さらに、建設業界では、過酷な条件下で材料の寿命を延ばす保護コーティングとともに、接着剤シーラントの主要成分として使用されています。

塩素化ポリオレフィン市場の推進要因は何ですか?

塩素化ポリオレフィン(CPO)市場の需要を牽引する主な要因は、自動車産業と、高性能コーティング剤および接着剤に対する建設需要です。

自動車メーカーが燃費効率向上のために採用している軽量プラスチック部品により、CPO などの効果的な接着促進剤の市場ニーズが急速に高まっています。工業用ポリマーは、自動車バンパーやトリム、内装部品に広く使用されているポリプロピレンやポリエチレンなどの非極性表面で効率的に接着する接着剤を作ります。

自動車産業は、より燃費効率の高い軽量プラスチック部品を求めています。そのため、CPO などの効果的な接着促進剤の市場需要が大幅に増加しています。工業用ポリマーは、自動車バンパー、トリム、内装部品などに広く使用されているポリプロピレンやポリエチレンなどの非極性表面に効率的に接着する強力な接着剤です。

インフラや商業建築プロジェクトに必要な接着剤、シーリング材、保護コーティング剤にこれらの化合物が使用されているため、CPO の市場需要は引き続き拡大しています。塩素化ポリオレフィン(CPO)の市場は、主に自動車および建設産業が高度なコーティング剤および接着剤を必要としていることから拡大しています。

CPO は、接着剤やプラスチックの改質用途とともに、製品の耐久性を高めながら接着力を強化するため、自動車用コーティング剤に幅広く使用されています。さらに、過酷な環境下でプラスチックや金属、複合材料を保護する必要があるさまざまな産業に適しているため、コーティング用途にも欠かせない材料となっています。

塩素化ポリオレフィン市場の地域別動向は?

塩素化ポリオレフィン(CPO)市場は、自動車および産業が発展している北米が主な拠点となっています。自動車メーカーが軽量自動車部品の製造に高度なコーティング剤や接着剤を多用しているため、南米アメリカが塩素化ポリオレフィンの地域需要を牽引しています。VOC 含有量の削減や環境に優しい組成に関する環境規制の強化により、企業は水性および高固形分の CPO 製品の開発を迫られています。

ヨーロッパでは、サステナビリティ政策と厳格な環境法が市場を牽引しており、安定した市場が存在しています。ドイツ、フランス、イギリスなどのヨーロッパ諸国は、バイオベースの低塩素 CPO 代替品への関心の高まりを受けて、持続可能な化学製品生産に注力しています。中央および東ヨーロッパの自動車生産施設は、高性能コーティング剤やプラスチック接着剤ソリューションの需要により、市場を安定的に支えています。

アジア太平洋地域は、中国、インド、東南アジア諸国が自動車生産とインフラを急速に拡大しているため、CPO 材料の市場が最も急速に拡大しています。所得の増加と急速な工業化に基づく経済成長により、建設業とともに、包装や電子などの分野でも市場需要が拡大しています。この地域は、国内消費基盤により、手頃な製造能力を維持しています。

CPO 市場は、中東およびアフリカと並んで、ラテンアメリカで最高の成長率を見せています。ブラジル、メキシコ、湾岸諸国では、都市開発と耐久消費財製造への新規投資により、自動車補修および建設分野での CPO の使用が徐々に増加しています。

塩素化ポリオレフィン市場の課題と抑制要因は何ですか?

塩素化ポリオレフィン(CPO)の市場拡大を制約する複数の障壁があります。この市場の主な課題は、ポリオレフィンと塩素化合物の両方を原材料とする価格の不安定さにあります。

この市場は、環境規制と産業基準によって生じる 2 つの大きな障壁に直面しています。塩素化合物は、環境中での残留性と健康への危険性から厳格な監視の対象となっており、北米および欧州諸国では規制がさらに強化されています。安全対策や排出規制、廃棄物処理に関する新しい基準により、CPO の製造はコストと複雑さが増しています。

薄利を維持している市場参加者や価格に敏感な地域をターゲットにしている企業は、これらの価格変動により、生産コストと利益率に重大な影響を受けるでしょう。

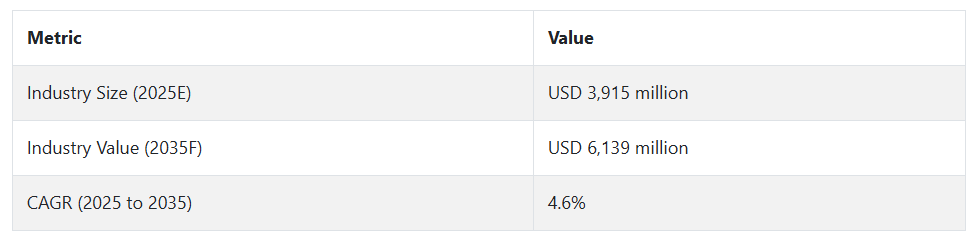

2020年から2024年までの塩素化ポリオレフィン市場の変化と2025年から2035年までの将来動向

塩素化ポリオレフィン(CPO)の世界市場は、2020年から2024年にかけて着実に成長しています。その主な要因は、自動車、包装、工業用コーティング剤など、高い接着性能を必要とする産業での需要の増加です。

塩素化ポリオレフィンは、ポリプロピレンやポリエチレンなどの低表面エネルギープラスチックのプライマー配合物における接着促進剤として広く採用されてきました。製造技術が向上し、特に自動車などの主要部品において、表面がスムーズに機能し長寿命化を実現するため、チーフプロダクトオフィサー(CPO)の役割が極めて重要になりました。

その間、揮発性有機化合物(VOC)の含有量が非常に少ないコーティング剤や、水ベースのコーティング剤の採用に対する関心が高まりました。これにより、各社は研究開発を進め、よりシームレスで環境に優しいシステムやプロセスへの転換を図る配合剤の開発を開始しました。

分散および塩素化手段の技術的進歩により、材料性能と加工効率が若干向上しました。しかし、環境残留性や原材料の価格変動に関する懸念が浮上し、長期的なイノベーションの必要性が浮き彫りになりました。市場は一時的に変動しましたが、主要企業は製品のカスタマイズに注力し、新たな用途を探求することで競争優位性を確立しようとしています。

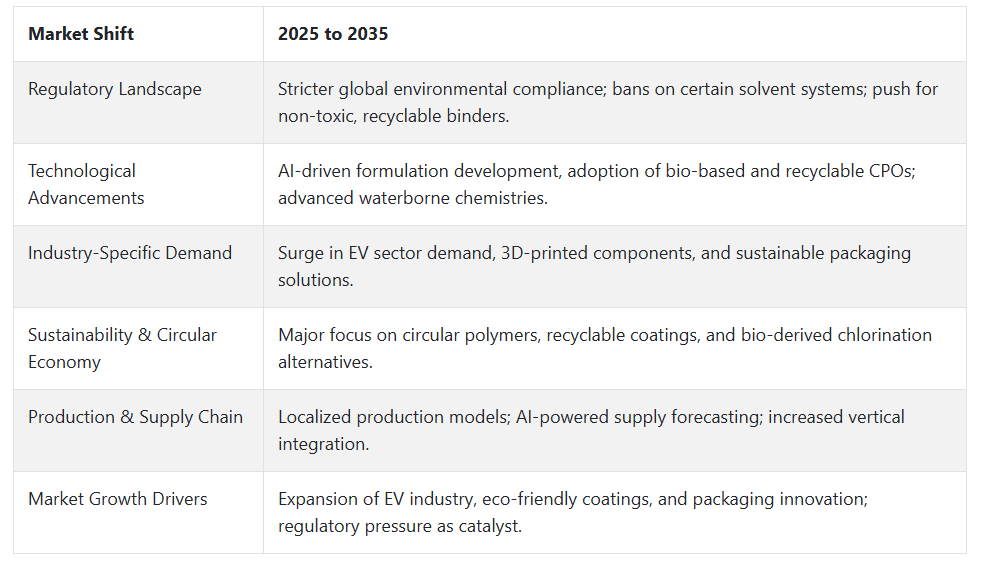

2035 年までの今後数年間、塩素化ポリオレフィンの需要は、経済の複数の主要セクターで引き続き力強い成長を推進するでしょう。溶剤ベースのコーティング剤や生分解性でない材料に対する厳しい規制が政府によって導入されており、この傾向は今後数年間も続く見通しです。これにより、水ベースおよびバイオベースの CPO 代替品への移行が加速するでしょう。

このような変化により、製造業者は塩素化に代わるより環境に優しい代替品を探し、生産の最適化に自動化と AI を採用するようになります。

AI を活用した分散型品質管理と予測メンテナンスにより生産効率が向上し、よりスマートな生産プロセスが将来の市場の特徴となるでしょう。輸送分野(電気自動車、電子機器、高度な包装用軽量複合材料など)での用途では、製品開発のためにカスタマイズされた接着剤ソリューションの需要がますます高まるでしょう。

エンドユーザーは、性能と持続可能性の両方の向上を期待しており、熱安定性、適合性、耐久性の点でより優れた CPO の需要が拡大するでしょう。

新興経済国、特にアジア太平洋地域および南米アメリカでは、インフラの拡充、消費財の生産、自動車組立の拡大に伴い、大きな成長機会が見込まれます。

現地生産と循環型素材イノベーションに投資している企業は、戦略的に有利な立場にあるでしょう。今後 10 年間で、CPO の業界は、より柔軟で、規制を遵守し、技術に優しい分野へと進化し、性能と環境への配慮が両立し、進化する産業の要求に応えることができるようになるでしょう

。国別インサイト

米国

塩素化ポリオレフィン(CPO)は、自動車用コーティング剤および接着剤配合剤業界からの需要により、米国市場で力強い成長が見込まれています。塩素化ポリオレフィンは、多くの自動車用プラスチック部品、特に内装および外装トリムに欠かせない素材です。

VOC 排出制限の強化やサステナビリティに関する規制の強化など、環境規制の強化に伴い、メーカーは革新的な CPO 化学物質をベースにした、環境に優しいバインダーシステムの開発を迫られています。これは、持続可能な製造技術に有利な低塩素および水ベースの分散液の技術開発にもつながっています。

EV 生産施設の追加的な拡大と軽量自動車設計のトレンドにより、低エネルギープラスチックの CPO 接着の需要が大幅に増加しています。産業用コーティング剤および建設用シーラントへの浸透は、インフラの近代化と自動車からの排出ガス規制を目的とした政府主導の取り組みによって促進されています。

中国

強力な製造基盤と自動車生産の急拡大により、中国は依然として世界最大の塩素化ポリオレフィン市場です。中国は、軽量自動車とコスト効率の高いコーティングソリューションの生産を強く重視しているため、CPO は自動車補修用塗料、バンパーコーティング剤、柔軟性接着剤に広く採用されています。

これに加えて、中国はスマートマニュファクチャリングとグリーンケミストリーを積極的に推進しており、第 14 次 5 カ年計画で掲げられた国内環境目標を達成するために、低 VOC およびハロゲンフリーの CPO 製品が数多く指定されています。

インド

インドでは、自動車の増加、インフラの成長、包装部門の活況により、塩素化ポリオレフィン市場は徐々に変化しています。また、自動車部品製造では、CPO は機能的な接着促進剤として、工業用コーティング用途での採用が徐々に進んでいます。

自動車および電子分野における「メイク・イン・インド」および PLI スキーム(生産連動型インセンティブ)に関する政府の取り組みは、高性能コーティング剤および接着剤の現地生産の成長要因となり、その結果、国内 CPO 消費量の増加につながっています。さらに、プラスチックの再処理および循環経済の実践に対する意識の高まりにより、多成分ポリマーブレンドの相溶化剤およびカップリング剤としての CPO の利用ニーズが高まると予想されます。

カテゴリー別分析

PP – 基材別

PP は、自動車用コーティング剤や包装用途に幅広く使用されているため、安定した市場収入源となっています。しかし、これらの種類の表面エネルギーは低いため、接着性を高めるために表面前処理が必要であり、その分野では塩素化ポリオレフィンが注目されています。自動車分野における軽量化と低コスト化のニーズの高まりが、PP の使用拡大を後押ししています。

塩素化ポリオレフィンは、多くのバンパーやトリムコーティングシステムで重要な印刷性および塗料の接着性を向上させます。PP はリサイクル可能であり、持続可能な製造を実現する製品の設計に役立ちます。電気自動車(EV)の現象が拡大する中、内外装の両方に使用されるポリプロピレン(PP)は、EV 分野において増加が見込まれる主要プラスチックのひとつです。

PP 用水性塩素化ポリオレフィン分散液の革新的な新製品も、環境規制への対応をさらに後押ししています。自動車生産が好調なため、ABS の需要はアジア太平洋地域、特に中国とインドが主に牽引すると予想されます。この動きにより、PP はこの分野における基材用途で引き続き優位な地位を維持するでしょう。

70% – 100% – 固形分含有率

70%~100%の固形分含有率セグメントの採用拡大は、性能効率と環境への影響の低減が要因です。高固形分配合はVOC排出量の低減にもつながり、世界的に普及するゼロ・ウェイスト政策やREACH、EPAなどの厳格な環境ガイドラインへの準拠に貢献しています。

自動車用コーティング剤も、その耐久性、柔軟性、接着性から、この配合が有益な市場のひとつです。より環境に配慮した産業慣行にさらに沿うため、メーカーは、同レベルの性能を発揮する高固形分含有の代替品に、溶剤を多く含む材料を置き換えています。固形分が増えると、乾燥時間が短縮され、塗布コストも削減されるため、大量生産の工業用途に最適です。

技術の進歩による新しい配合科学は、固形分含有量の増加と分散安定性の向上を実現し、保存期間の延長に貢献しています。特にヨーロッパや北米では、環境規制への対応がますます厳しくなっているため、この分野はさらに成長が見込まれます。

水性 – 種類別

溶剤排出規制の強化に伴い、水性塩素化ポリオレフィンは急速に成長しています。厳しい VOC 規制と、世界的な持続可能な生産方法への移行により、自動車および包装産業がこの変化を牽引しています。

水性塩素化ポリオレフィンは、作業者の安全性、臭気の低減、難燃性の向上など、現代の工場にとって重要な要素をすべて備えています。技術の進歩により、保管安定性や顔料分散剤との相溶性も向上しています。

新興市場では、持続可能なコーティングソリューションの利点に対する認識の高まりが需要を牽引しています。ヨーロッパと日本では、積極的な環境政策により、その採用が急増しています。OEM は、規制に準拠した速乾性の高性能コーティング剤を引き続き要求しており、この分野では水系製品が真の意味でのブレークスルーを達成しており、塩素化ポリオレフィンを使用するより多くの産業で、このシステムが選択されるようになるでしょう。

競合分析

塩素化ポリオレフィン市場の主要企業には、Advanced Polymer、BASF、Dow、Eastman、Kaneka、Toyobo、Shanghai Chlor Alkali、Sekisui Chemical、Jiangsu Tianteng、Sundow などがあります。自動車分野における接着剤、自動車用コーティング剤、プラスチックなどの高性能用途では、これらの企業は、その高度なポリマー配合と戦略的統合により、市場をリードしています。

接着促進樹脂(主に自動車用コーティング剤、プラスチック改質剤、印刷インキ、電気・電子用途)の需要の増加、およびエネルギー効率の高いコーティング剤の需要の高まりが、市場の成長を推進する見込みです。競争環境は、以下の主要トレンドの影響を受けています。

- 接着性および柔軟性を向上させる技術による高分子量 CPO の開発

- 低 VOC およびエコフレンドリーな配合剤への移行の進展。

- アジア太平洋地域の市場統合と、手頃な価格の製品を提供する地域企業の台頭

- 主に特定の基材(PP、PE、PET)に適用するためにカスタマイズされています。

主要企業の製品および事業

Advanced Polymer

Advanced Polymer は、高性能コーティング剤および接着剤に特化し、クラス最高のコーティング剤および接着剤用特殊グレードの塩素化ポリオレフィンで市場をリードしています。同社は、自動車およびプラスチック加工分野を中心に、高接着性、柔軟性、カスタマイズ性に優れた製品の開発と研究開発に注力しています。

BASF

BASF は、VOC 削減(基材への接着力を損なうことなく低 VOC を重視)とさまざまな接着性向上ソリューションをサポートする、強力なグローバルネットワークを備えた、環境に優しいコーティングシステムを提供しています。

DOW

Dow は、自動車補修塗装およびプラスチック印刷用途に使用される塩素化ポリオレフィンに注力しています。持続可能で高性能なコーティング剤のための、リサイクル可能で溶剤を使用しない配合の革新的なリーディングカンパニーです。

イーストマン

イーストマンは、幅広い産業用途向けに、工業用塩素化ポリオレフィンを製造しています。同社の製品は、建設および包装市場における耐薬品性、長期安定性、付加価値機能に重点を置き、フィルム用の耐久性コーティングを必要とするすべてのお客様向けに設計されています。

カネカ

カネカは、エネルギー効率に優れ、環境に優しい高純度塩素化ポリオレフィンを提供しています。同社のエコフレンドリーな製品群は拡大を続けており、添加プロセスは汎用性が高く、世界市場におけるさまざまなプラスチック基材との適合性を確保しています。

Fact.MR は、最近発表したレポートで、各地域における塩素化ポリオレフィン市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

塩素化ポリオレフィン市場のセグメント化

基材別:

- PP

- PE

- TPO

- PVC

固形分:

- 25%未満

- 25%~50

- 50%~70

- 70%~100

種類:

- 水溶性

- 溶剤溶性

- トルエン

- キシレン

粘度:

- <50

- 50-250

- 250-400

- 400-800

- 800-1,000

- 1,000-1,500

- 1,500-2,500

- 2,500-6,000

- >6,000

機能別:

- 接着促進剤

- 衝撃改質剤

- 添加剤

- ラミネート剤

- プライマー

- バインダー

- その他

用途別:

- 塗料およびコーティング剤

- パイプおよび継手

- 印刷インキ

- 接着剤

- 食品包装

- 自動車部品

- バンパー

- 内装部品

- ホイールキャップ

- その他

地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020 年から 2024 年までの世界市場の需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 基材

- 固形分

- 種類

- 粘度

- 機能

- 最終用途

- 基材別

- PP

- PE

- TPO

- PVC

- 固形分別

- 25%未満

- 25%から50

- 50%から70

- 70%から100

- 種類別

- 水溶性

- 溶剤性

- トルエン

- キシレン

- 粘度別

- <50

- 50~250

- 250~400

- 400~800

- 800~1,000

- 1,000~1,500

- 1,500~2,500

- 2,500~6,000

- >6,000

- 機能別

- 接着促進剤

- 衝撃改質剤

- 添加剤

- ラミネート剤

- プライマー

- バインダー

- その他

- 最終用途別

- 塗料およびコーティング剤

- パイプおよび継手

- 印刷インキ

- 接着剤

- 食品包装

- 自動車部品

- バンパー

- 内装部品

- ホイールキャップ

- その他

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 南アジアの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の基材、固形分、種類、粘度、機能、および最終用途別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Advanced Polymer

- Shanghai Chlor Alkali

- BASF

- Dow

- Eastman

- Fenghua Yuron Chemical Industry Material

- Fujian Wantaixing Chemical

- Gaoxin Chemical

- Golden Success Chemical

- その他の市場プレーヤー

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/