主要な市場動向とインサイト

- 2025年、アジア太平洋地域は39.4%という最大の売上シェアを占め、循環型建設市場を牽引しました。

- 素材の種類別では、リサイクルプラスチックセグメントが、予測期間中に11.4%という最も高い年平均成長率(CAGR)で成長すると予想されます。

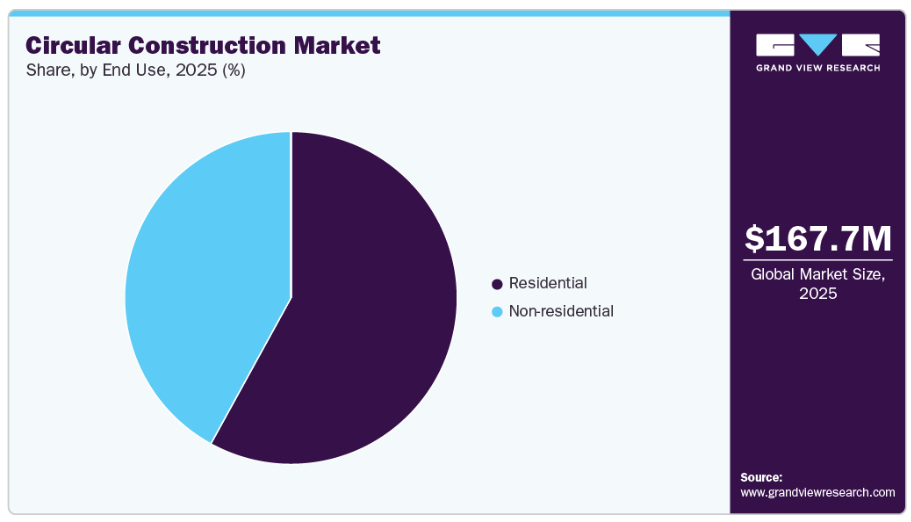

- 用途別では、非住宅セグメントが、予測期間中に11.0%という最も高い年平均成長率(CAGR)で成長すると予想されます。

市場規模と予測

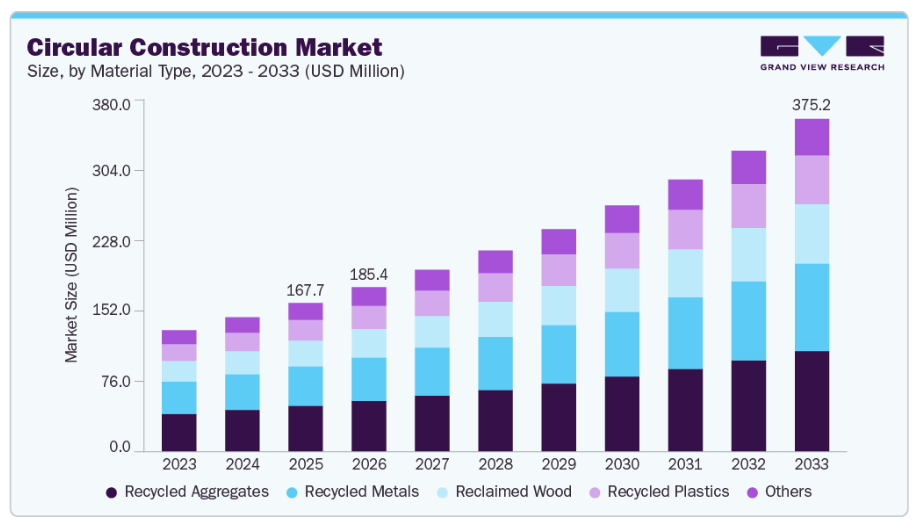

- 2025年の市場規模:1,676億米ドル

- 2033年の予測市場規模:3,752億4,000万米ドル

- CAGR(2026-2033年):10.6%

- アジア太平洋地域:2025年の最大市場

建設セクターは、世界の二酸化炭素排出量および埋立廃棄物の最大の原因の一つとなっています。政府や民間開発業者は、資材消費の削減と、再利用・リサイクルの推進に注力しています。都市化の進展は天然資源に負担をかけており、持続可能な建築手段の導入を後押ししています。また、企業は長期的な運営コストや資材コストを削減するため、循環型モデルを採用しています。投資家やエンドユーザーの間でグリーンビルディングに対する意識が高まっていることも、その普及をさらに加速させています。持続可能性が優先事項となるにつれ、循環型建設手段は主流として受け入れられつつあります。

主な推進要因としては、環境規制の強化や、LEEDやBREEAMといったグリーンビルディング認証が挙げられます。原材料コストの上昇により、開発業者はリサイクル材や再生材の採用を迫られています。企業のESG目標やネットゼロへの取り組みにより、建設会社は資源効率を向上させるためにプロセスの再設計を進めています。材料回収、プレハブ化、モジュール式建設における技術の進歩が、循環型の実践を支えています。家庭用および商業部門における省エネ・低炭素建築物への需要も、市場の成長を牽引しています。新興国におけるインフラ投資の拡大に伴い、計画段階から持続可能な枠組みが組み込まれています。さらに、BIMのようなデジタルツールにより、資材のライフサイクル管理が改善されています。

モジュール式建設やプレハブといった革新技術により、現場での廃棄物が最小限に抑えられ、資材効率が向上しています。再生コンクリート骨材、再生鉄鋼、バイオベース材料の使用が増加しています。解体設計(DfD)は主要なトレンドとなりつつあり、建物の解体と再利用を可能にしています。材料のライフサイクル全体を追跡するためのデジタル材料パスポートが開発されています。3Dプリンティングは、再生材料を使用することで、費用対効果が高く持続可能な技術として台頭しています。建設現場におけるスマート廃棄物管理システムの導入も増加しています。

市場の集中度と特徴

循環型建設市場は、大手建設会社、資材メーカー、リサイクル企業、技術プロバイダーが存在するため、適度に細分化されています。主要なグローバル企業は循環型戦略を事業に組み込んでいますが、一方で、リサイクル資材や廃棄物管理ソリューションを専門とする地域企業も数多く存在します。大手企業は、資本、技術、確立されたサプライチェーンへのアクセスという点で優位性を持っています。しかし、イノベーションを原動力とするスタートアップ企業も、持続可能な資材やデジタルプラットフォームを提供することで、勢いを増しています。請負業者、建材サプライヤー、リサイクル企業間の提携が一般的になりつつあります。合併や提携は、企業が持続可能な事業ポートフォリオを拡大する一助となっています。サステナビリティが中核戦略となるにつれ、競争環境は変化しています。

従来型の直線型建設手段は、依然として循環型建設の主要な代替手段となっています。バージンセメント、鉄鋼、プラスチックなどの従来型建築資材は、初期コストが低く、確立されたサプライチェーンがあるため、依然として広く使用されています。認知度の低さや初期投資の多さが、循環型代替手法の導入を遅らせる要因となっています。一部の発展途上地域では、リサイクルインフラの不足が導入を制限しています。しかし、炭素税の引き上げや規制圧力の高まりにより、従来型の手段の魅力は低下しつつあります。将来的には、資源効率化や廃棄物削減によるコスト面でのメリットが、代替リスクを低減すると予想されます。長期的な経済的・環境的メリットが、循環型建設手法の着実な成長を支えています。

材料種類別インサイト

2025年、再生骨材セグメントは30.9%という最大の売上シェアを占めました。これは主に、道路建設、基礎工事、コンクリート生産における幅広い用途によるものです。再生コンクリート、アスファルト、解体廃棄物は、未使用骨材に代わる費用対効果の高い代替品として広く再利用されています。建設・解体(C&D)廃棄物のリサイクルに向けた強力な規制推進が、このセグメントの成長をさらに後押ししています。世界中のインフラ開発プロジェクトでは、環境への影響と資材コストを削減するため、再生骨材が優先的に採用されています。入手しやすく、確立されたサプライチェーンを持つことから、再生骨材は最も商業的に実現性の高い循環型資材カテゴリーとなっています。

再生プラスチックセグメントは、持続可能な建築資材におけるイノベーションの進展により、予測期間中に11.4%という最も高いCAGRで成長すると予想されています。再生プラスチックは、断熱材、配管、屋根用防水シート、および複合建築資材に使用されています。プラスチック廃棄物や埋立地の蓄積を削減すべきという圧力の高まりが、建築システムへのリサイクルプラスチックの導入を後押ししています。技術の進歩により、リサイクルプラスチック製品は耐久性と構造性能が向上しています。さらに、グリーンビルディング認証の増加や環境意識の高い開発業者の存在が、このセグメントの需要を加速させています。

最終用途に関する洞察

2025年には、家庭用需要の高まりと持続可能な住宅開発の取り組みを背景に、家庭用セグメントが57.9%という最大の市場シェアを占めました。省エネ型およびエコフレンドリーな住宅に対する消費者の意識の高まりが、リサイクル素材や低炭素素材の採用を後押ししています。モジュール式住宅、プレハブ建築、および分解を前提とした設計(Design-for-Disassembly)の概念が、家庭用住宅建設において広く導入されています。グリーン住宅やネットゼロ住宅に対する政府のインセンティブも、このセグメントをさらに後押ししています。新興国における急速な都市化も、持続的な家庭用住宅需要に寄与しています。

非住宅セグメントは、商業、産業、および公共インフラにおける持続可能性への取り組みの強化により、予測期間中に11.0%という最も高い年平均成長率(CAGR)で成長すると予想されています。企業は、新しいオフィスビル、小売スペース、および産業施設を、ESGおよびカーボンニュートラル目標に沿って整備しています。大規模なインフラプロジェクトでは、循環型調達戦略や資材の再利用が取り入れられています。LEEDやBREEAMなどのグリーン認証は、商業開発において標準となりつつあります。規制順守や投資家からの圧力が高まる中、非住宅建設分野では循環型モデルの導入が加速すると予想されます。

地域別インサイト

アジア太平洋地域は、急速な都市化とインフラの拡大により、2025年には39.4%という最大の収益シェアを占め、世界の循環型建設市場を牽引しました。中国、インド、日本などの国々では、都市計画にグリーンビルディング基準が組み込まれています。廃棄物管理の課題に対する意識の高まりが、資材リサイクルの取り組みを後押ししています。各国政府はスマートシティプログラムを通じて、持続可能なインフラを推進しています。商業用および家庭用不動産への投資増加が需要を支えています。また、同地域における原材料価格の上昇も、リサイクル代替品の採用を促進しています。大規模なインフラプロジェクトにより、同地域は堅調な成長を維持すると予想されます。

中国の循環型建設市場の動向

中国は、建設廃棄物と二酸化炭素排出量を削減するため、循環型経済改革に注力しています。政府はプレハブ建築やリサイクル資材の使用を推進しています。都市再開発プロジェクトでは、持続可能な建設手法が取り入れられています。建設廃棄物処理に対する強力な規制監視が、リサイクル産業を後押ししています。モジュール式および工業化建設における技術革新が進展しています。グリーンインフラへの政府主導の投資が、さらなる成長を支えています。中国は、同地域における主要な収益源であり続けています。

北米の循環型建設市場の動向

北米市場は、厳格な環境規制と、企業によるESGへの取り組みの拡大に牽引されています。米国とカナダは、持続可能な都市開発とグリーン認証を重視しています。持続可能な住宅に対する消費者の意識の高まりが、市場の普及を支えています。高度なリサイクルインフラにより、材料の回収率が向上しています。古い建物の改修や改装は、循環型材料の利用機会を生み出しています。持続可能な建設スタートアップへの民間セクターの投資が増加しています。同地域は、規制の徹底により支えられた着実な成長を見せています。

米国の循環型建設市場は、厳格なグリーンビルディング基準とネットゼロ目標により成長しています。連邦および州の政策は、エネルギー効率の高い低炭素建設を推進しています。再生コンクリートや再生木材などの循環型資材の革新が普及しつつあります。商業用不動産開発業者は、投資家を惹きつけるために持続可能なモデルを採用しています。モジュール式住宅の成長は、廃棄物の削減に寄与しています。解体廃棄物のリサイクル率の向上は、エコシステムを強化しています。米国は、循環型建設の実践において引き続き主導的なイノベーターであり続けています。

ヨーロッパの循環型建設市場の動向

ヨーロッパは、厳格な持続可能性の義務付けにより、循環型建設のリーダー的存在です。EUの循環型経済行動計画は、建設部門に多大な影響を与えています。建設・解体廃棄物に対する高いリサイクル目標が、その導入を後押ししています。ドイツ、オランダ、フランスなどの国々は、ライフサイクルカーボンアセスメントを重視しています。グリーン公共調達政策は、持続可能なプロジェクトを奨励しています。バイオベースおよび低炭素材料のイノベーションは急速に拡大しています。ヨーロッパは、循環型建築の枠組みにおいて、引き続き世界的なベンチマークを確立しています。

ドイツの循環型建設産業は、エネルギー効率の高い建物と持続可能なインフラ開発に注力しています。厳格な廃棄物管理政策が、高いリサイクル率を支えています。同国は木造建築やリサイクル可能な建築資材を推進しています。高度なエンジニアリングの専門知識により、モジュール式およびプレハブ式の設計におけるイノベーションが可能となっています。グリーンビルディングに対する政府の強力なインセンティブが需要を牽引しています。業界各社は、デジタルライフサイクル追跡ツールを導入しています。ドイツは、循環型建設の進歩において、欧州における主要な貢献国であり続けています。

南米アメリカの循環型建設市場の動向

南米アメリカでは、環境意識の高まりに伴い、循環型の実践が徐々に導入されつつあります。ブラジルとメキシコは、持続可能な都市住宅プロジェクトを推進しています。一部の地域では、リサイクルインフラの不足が依然として課題となっています。しかし、インフラへの海外投資の増加が、グリーン基準の普及を後押ししています。各国政府は、建設廃棄物をより効率的に管理するための政策を導入しています。費用対効果の高い再生材料への需要が高まっています。規制の改善に伴い、この地域には長期的な成長の可能性が見込まれます。

中東・アフリカの循環型建設市場の動向

中東では、大規模なインフラやスマートシティプロジェクトに循環型原則が組み込まれています。UAEやサウジアラビアなどの国々は、国家ビジョンに基づき、持続可能な都市開発を推進しています。商業プロジェクトにおいて、グリーンビルディング認証の重要性が高まっています。アフリカでは、インフラの近代化に伴い、循環型建設が徐々に導入されつつあります。一部の経済圏では、廃棄物管理の改革が進められています。同地域における建設活動の活発化は、再生材料にとっての機会を生み出しています。導入は依然として発展途上ですが、長期的な持続可能性の目標が成長を支えています。

循環型建設企業の主な動向

この市場で活動する主要企業には、ラファージュホルシム、鹿島建設、BAM、積水ハウスなどが挙げられます。これらは、循環型建設市場における新興の市場参加者の一部です。

- ホルシムは循環型建設のグローバルリーダーであり、低炭素セメント、再生骨材、建設・解体廃棄物の再利用に注力しています。同社の循環型材料ソリューションは、資源効率の向上と建設プロジェクトにおける埋め込み炭素の削減を支援しています。

- 鹿島建設は、廃棄物削減、コンクリートリサイクル、持続可能なインフラ開発を通じて、循環型建設の実践を統合しています。同社は、循環型経済を支援するため、ライフサイクル効率とスマート建設技術を重視しています。

- ロイヤル・BAMグループは、インフラおよび不動産プロジェクト全体に循環型経済の原則を適用し、資材の再利用と低炭素建設を推進しています。同社は、ヨーロッパにおける持続可能な都市開発を積極的に支援しています。

- 積水ハウスは、モジュール式住宅、資材回収プログラム、および省エネ建築システムを通じて、家庭用住宅分野における循環型建設を推進しています。耐久性と資源リサイクルへの注力が、循環型住宅モデルを強化しています。

主要な循環型建設企業:

本調査では、循環型建設市場に関する分析として、以下の主要企業を取り上げています。

- LafargeHolcim

- Lendlease Corporation

- BAM

- KAJIMA CORPORATION

- CapitaLand

- Samsung C&T Corporation

- SEKISUI HOUSE, LTD.

- BESIX

- Skanska

- WSP Global

最近の動向

- 2025年9月、レンドリース社はニューヨーク州ブルックリンにて、同市最大規模の地熱利用家庭用住宅プロジェクト「ザ・リヴァリー」の建設に着手しました。このプロジェクトは、従来のシステムと比較して、冷暖房による年間二酸化炭素排出量を約53%削減することを目指しています。

- 2024年9月、BAM社は、持続可能でプレハブ式、かつ短期間での建設を可能にするモジュール式木造住宅コンセプト「フロー」の、産業的かつ循環型生産を開始しました。

世界の循環型建設市場レポートのセグメンテーション

本レポートでは、地域および国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける産業動向の分析を提供しています。本調査において、Grand View Researchは、材料の種類、最終用途、および地域に基づいて、世界の循環型建設市場をセグメント化しています:

- 材料の種類別見通し(売上高、百万米ドル、2021年~2033年)

- 再生骨材

- 再生金属

- 再生木材

- 再生プラスチック

- その他

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 家庭用

- 非住宅

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ラテンアメリカ

- 中東・アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 購入データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源

1.3.4. 第三者による見解

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築およびデータ可視化

1.6. データの検証および公表

第2章 エグゼクティブ・サマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合に関する洞察

第3章. 循環型建設市場の変数、動向、および範囲

3.1. バリューチェーン分析

3.2. 規制の枠組み

3.3. 技術の概要

3.4. 市場のダイナミクス

3.4.1. 市場推進要因の分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用拡大

3.4.2. 市場抑制要因の分析

3.4.2.1. デッキの定期的なメンテナンスの必要性

3.4.3. 産業の機会

3.4.4. 市場の課題

3.5. 主要な取引および戦略的提携の分析

3.6. ビジネス環境の分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購入者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競合他社との競争

3.6.2. PESTEL分析(SWOT分析)

3.6.2.1. 政治的環境

3.6.2.2. 環境の要因

3.6.2.3. 社会的要因

3.6.2.4. 技術の要因

3.6.2.5. 経済的要因

3.6.2.6. 法的要因

第4章 循環型建設市場:材料種類別の推定値およびトレンド分析

4.1. 材料種類ごとの要点

4.2. 材料種類ごとの市場シェア分析(2026年~2033年)

4.3. 循環型建設市場の推定値および予測(材料種類別、2021年~2033年)(百万米ドル)

4.4. 再生骨材

4.4.1. 循環型建設市場の推定値および予測(再生骨材別、2021年~2033年)(百万米ドル)

4.5. 再生金属

4.5.1. 循環型建設市場の推定値および予測(再生金属別、2021年~2033年)(百万米ドル)

4.6. 再生木材

4.6.1. 再生木材別 循環型建設市場の推定値および予測、2021年~2033年(百万米ドル)

4.7. 再生プラスチック

4.7.1. 再生プラスチック別 循環型建設市場の推定値および予測、2021年~2033年 (百万米ドル)

4.8. その他

4.8.1. 循環型建設市場の推定値および予測(その他別)、2021年~2033年(百万米ドル)

第5章 循環型建設市場:最終用途別の推定値およびトレンド分析

5.1. 最終用途に関する要点

5.2. 最終用途別市場シェア分析、2026年~2033年

5.3. 循環型建設市場の推計および予測:最終用途別、2021年~2033年(百万米ドル)

5.4. 家庭用

5.4.1. 循環型建設市場の推計および予測:家庭用、2021年~2033年(百万米ドル)

5.5. 非住宅用

5.5.1. 非住宅用サーキュラー建設市場の推定値および予測、2021年~2033年(百万米ドル)

第6章 サーキュラー建設市場:地域別推定値およびトレンド分析

6.1. 主なポイント

6.2. 地域別市場シェア分析、2026年~2033年

6.3. 北米

6.3.1. 北米循環型建設市場の推定および予測、2021年~2033年(百万米ドル)

6.3.2. 北米循環型建設市場の推定および予測、素材タイプ別、2021年~2033年 (百万米ドル)

6.3.3. 北米循環型建設市場の推定および予測、用途別、2021年~2033年(百万米ドル)

6.3.4. 米国

6.3.4.1. 米国の循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

6.3.4.2. 米国の循環型建設市場の推計および予測、素材タイプ別、2021年~2033年(百万米ドル)

6.3.4.3. 米国の循環型建設市場の推計および予測、用途別、2021年~2033年(百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダの循環型建設市場の推定および予測、2021年~2033年(百万米ドル)

6.3.5.2. カナダの循環型建設市場の推定および予測、素材別、2021年~2033年(百万米ドル)

6.3.5.3. カナダの循環型建設市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコの循環型建設市場の推定および予測、2021年~2033年(百万米ドル)

6.3.6.2. メキシコの循環型建設市場の推定および予測、素材の種類別、2021年~2033年(百万米ドル)

6.3.6.3. メキシコの循環型建設市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパの循環型建設市場の推定値および予測、2021年~2033年(百万米ドル)

6.4.2. ヨーロッパの循環型建設市場の推定値および予測、素材種類別、2021年~2033年(百万米ドル)

6.4.3. ヨーロッパの循環型建設市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.4.4. 英国

6.4.4.1. 英国の循環型建設市場の推定および予測、2021年~2033年(百万米ドル)

6.4.4.2. 英国の循環型建設市場の推定および予測、素材種類別、2021年~2033年(百万米ドル)

6.4.4.3. 英国の循環型建設市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.4.5. ドイツ

6.4.5.1. ドイツの循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

6.4.5.2. ドイツの循環型建設市場の推計および予測、材料の種類、2021年~2033年(百万米ドル)

6.4.5.3. ドイツの循環型建設市場の推定値および予測、用途別、2021年~2033年(百万米ドル)

6.4.6. フランス

6.4.6.1. フランスの循環型建設市場の推定値および予測、2021年~2033年(百万米ドル)

6.4.6.2. フランスにおける循環型建設市場の推計および予測、材料種類、2021年~2033年(百万米ドル)

6.4.6.3. フランスにおける循環型建設市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

6.4.7. スペイン

6.4.7.1. スペインの循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

6.4.7.2. スペインの循環型建設市場の推計および予測、素材タイプ別、2021年~2033年 (百万米ドル)

6.4.7.3. スペインの循環型建設市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

6.5.2. アジア太平洋地域の循環型建設市場の推定および予測、素材の種類別、2021年~2033年(百万米ドル)

6.5.3. アジア太平洋地域の循環型建設市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国の循環型建設市場の推定および予測、2021年~2033年(百万米ドル)

6.5.4.2. 中国の循環型建設市場の推定および予測、素材の種類別、2021年~2033年(百万米ドル)

6.5.4.3. 中国の循環型建設市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.5.5. 日本

6.5.5.1. 日本の循環型建設市場の推定および予測、2021年~2033年(百万米ドル)

6.5.5.2. 日本の循環型建設市場の推定および予測、素材種類別、2021年~2033年(百万米ドル)

6.5.5.3. 日本の循環型建設市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

6.5.6. インド

6.5.6.1. インドの循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

6.5.6.2. インドの循環型建設市場の推定および予測、素材別、2021年~2033年(百万米ドル)

6.5.6.3. インドの循環型建設市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国における循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

6.5.7.2. 韓国における循環型建設市場の推計および予測、素材別、2021年~2033年(百万米ドル)

6.5.7.3. 韓国における循環型建設市場の推計および予測、用途別、2021年~2033年(百万米ドル)

6.6. 南米アメリカ

6.6.1. 南米アメリカにおける循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

6.6.2. 南米の循環型建設市場の推計および予測、素材別、2021年~2033年(百万米ドル)

6.6.3. 南米の循環型建設市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカの循環型建設市場の推定および予測、2021年~2033年(百万米ドル)

6.7.2. 中東・アフリカの循環型建設市場の推計および予測、素材の種類別、2021年~2033年(百万米ドル)

6.7.3. 中東・アフリカの循環型建設市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向および影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 企業ヒートマップ分析(2025年)

7.5. 戦略マッピング(2025年)

7.6. 企業一覧

7.6.1. ラファージュホルシム

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 戦略的取り組み

7.6.2. レンドリース・コーポレーション

7.6.2.1. 企業概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 戦略的取り組み

7.6.3. BAM

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 戦略的取り組み

7.6.4. 鹿島建設株式会社

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 戦略的取り組み

7.6.5. キャピタランド

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. サムスンC&T株式会社

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品のベンチマーク

7.6.6.4. 戦略的取り組み

7.6.7. WSP Global

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品のベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. 積水ハウス株式会社

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的取り組み

7.6.9. BESIX

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 戦略的取り組み

7.6.10. スカンスカ

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品のベンチマーク

7.6.10.4. 戦略的取り組み

表の一覧

表 1 循環型建設市場の推定値および予測、素材タイプ別、2021年~2033年(百万米ドル)

表 2 循環型建設市場の推定値および予測、最終用途別、2021年~2033年 (百万米ドル)

図表一覧

図 1 循環型建設市場のセグメンテーションと範囲

図 2 情報の調達

図 3 データ分析モデル

図 4 市場の策定と検証

図 5 データの検証と公開

図 6 地域別見通し

図 7 セグメント別見通し

図 8 競争環境の見通し

図9 市場浸透率および成長マップ

図10 バリューチェーン分析

図11 循環型建設:市場ダイナミクス

図12 市場推進要因分析

図13 市場制約要因分析

図14 産業分析:ポーターの

図15 PESTEL分析(SWOT別)

図16 材料種類:主なポイント

図17 材料種類: 市場シェア、2026年および2033年

図18 循環型建設市場の推定値および予測、再生骨材別、2021年~2033年(百万米ドル)

図19 循環型建設市場の推定値および予測、再生金属別、2021年~2033年(百万米ドル)

図20 循環型建設市場の推計および予測(再生木材別、2021年~2033年)(百万米ドル)

図21 循環型建設市場の推計および予測(再生プラスチック別、2021年~2033年)(百万米ドル)

図22 循環型建設市場の推定値および予測(その他別)、2021年~2033年(百万米ドル)

図23 最終用途:主なポイント

図24 最終用途:市場シェア、2026年および2033年

図25 循環型建設市場の推計および予測:家庭用、2021年~2033年(百万米ドル)

図26 循環型建設市場の推計および予測:非住宅用、2021年~2033年(百万米ドル)

図27 地域別、2026年および2033年(百万米ドル)

図28 地域別市場:主なポイント

図29 北米サーキュラー・コンストラクション市場規模の推計および予測、2021年~2033年(百万米ドル)

図30 米国サーキュラー・コンストラクション市場規模の推計および予測、2021年~2033年 (百万米ドル)

図31 カナダの循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図32 メキシコの循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図33 ヨーロッパの循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図34 英国の循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図35 ドイツの循環型建設市場の推計および予測、2021年~2033年 (百万米ドル)

図36 フランスにおける循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図37 スペインにおける循環型建設市場の推計および予測、2021年~2033年 (百万米ドル)

図38 アジア太平洋地域の循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図39 中国の循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図40 インドの循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図41 日本の循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図42 韓国の循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図43 南米の循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図44 中東・アフリカの循環型建設市場の推計および予測、2021年~2033年(百万米ドル)

図45 競合企業の分類

図46 企業の市場ポジショニング

図47 企業のヒートマップ分析、2025年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/