臨床診断市場では、ラボ自動化に対する需要が急増しています。自動化されたラボシステムは、効率の向上、人的ミス削減、検査結果のターンアラウンドタイム短縮など、複数のメリットを提供します。医療提供者がより迅速で正確な診断を提供するため、自動化システムの統合がますます重要になっています。ラボ自動化はプロセスを効率化し、生産性を向上させ、より広範な検査能力を可能にします。このラボ自動化への傾向が、臨床診断市場の成長を後押ししています。

2024年、AI搭載の診断ツールは、医療画像の解釈において卓越した精度で革命をもたらすでしょう。これらの先進的なツールは、最先端の機械学習アルゴリズムを活用し、特に放射線診断分野で広範な認知を得ており、多数のFDA承認を取得しています。AIが構造化データと非構造化データの両方を分析する能力は、医療業界において不可欠なリソースとして確立されています。例えば、2024年5月、iHridAIは、精密で詳細な心臓血管評価を目的としたフラッグシップ製品「HarmonyCVI」を発表しました。HarmonyCVIは、人工知能(AI)と機械学習を活用する高度な診断・分析ツールで、心臓MRI検査の細部分析を支援し、心臓専門医と放射線科医の診断精度を向上させます。

診断へのAIの統合は、疾患の診断精度向上だけでなく、患者ケア全体を変革する深い影響を及ぼします。AIは医療従事者がより個人に合わせた効果的な治療計画を作成することを可能にし、患者の医療体験を向上させます。2024年には、AIを活用した治療計画が患者ケアの向上に成功した多くの実例が報告されています。例えば、腫瘍学分野では、臨床データ、病理学、画像診断、遺伝学を組み合わせたAIモデルが、より正確な予後予測と個人に合わせたがん治療を実現しています。これらの進歩は、精密医療における重要な飛躍を象徴し、より効果的で標的を絞った治療法の可能性を提示しています。

ドライバー、機会、制約

がん、心血管疾患、糖尿病、呼吸器疾患などの慢性疾患の増加は、臨床診断サービスの需要を大幅に増加させています。早期かつ正確な診断は、これらの疾患を効果的に管理する上で重要な役割を果たします。世界人口の高齢化と生活習慣因子が慢性疾患の発生率増加に寄与する中、医療システムは診断検査の需要急増に直面しています。例えば、世界保健機関(WHO)の2022年2月の報告書によると、0歳から19歳までの子どもと青少年で約40万人が毎年がん診断を受けています。同報告書はさらに、小児がんの最も一般的な形態として白血病、脳腫瘍、リンパ腫、固形腫瘍を挙げています。

米国疾病管理予防センター(CDC)によると、米国では成人の4人に1人が2つ以上の慢性疾患を患っており、成人の6人に1人が慢性疾患を有しています。慢性疾患にはがん、呼吸器疾患、糖尿病などが含まれます。別の事例では、世界中で約2,000万件の新規がん症例が発生し、約1,000万人の死亡ががんに起因すると推定されています。国際がん研究機関(IARC)の推計によると、2050年までに年間の新規がん患者数は3500万人に増加し、2022年比で77%増加すると予測されています。2022年に最も多く診断されたがんは肺がんで、世界中で約250万件の新規症例(全がんの12.4%)を占めました。このように、さまざまな疾患の増加が市場成長を後押ししています。

世界保健機関(WHO)が2023年9月に発表した報告書では、70歳未満で非伝染性疾患(NCD)により命を落とす人は1700万人おり、そのうち86%が低・中所得国で発生しています。全体として、NCD関連死亡の77%は低・中所得国で発生しています。心血管疾患が年間最も多くの命を奪い、1790万人の死亡を引き起こし、次いでがんが930万人、慢性呼吸器疾患が410万人、糖尿病および糖尿病合併腎疾患が200万人となっています。これらの疾患の有病率が継続的に増加する中、正確かつ迅速な診断の必要性がますます重要となり、早期発見と適切な疾患管理を可能にする臨床診断検査と機器の需要が高まっています。

ポイントオブケア(POC)診断製品は、患者のベッドサイドや遠隔地での迅速かつ便利な検査を可能にすることで、臨床診断市場に革命をもたらしました。これらの製品は即時結果を提供するように設計されており、より迅速な意思決定と治療開始を可能にします。ユーザーフレンドリーなポイントオブケア(POC)血液検査の可用性は、二重の利点を提供します。まず、広範なユーザートレーニングの必要性を軽減し、医療従事者がこれらの診断ツールを効果的に操作しやすくします。第二に、POC検査は遠隔検査を可能にし、伝統的な臨床環境を超えて医療評価を実施できます。例えば、2023年1月、Seamatyは市場でのSD1 Auto Dry Chemistry Analyzerの成功を強調しました。このPOC機器は、正確な医療診断を提供する点で優れています。特に、簡素化された検査はターンアラウンド時間を大幅に短縮し、患者ケアの効率を向上させます。

継続的な技術革新は、より安全な診断を短時間で提供し、効率を最大化することを目的としています。例えば、2023年7月、Beckman Coulterは、速度、信頼性、再現性、品質、メニュー拡張のニーズに対応するために設計されたDxI 9000 Access Immunoassay Analyzerを発売しました。この分析装置は、1平方メートルあたり1時間あたり最大215件の検査を実行でき、ZeroDaily MaintenanceとPrecisionVision Technologyを搭載し、性能とデータ整合性の向上を実現しています。このような技術革新は、臨床診断市場成長を促進すると予想されています。

複数の検査施設は、効率向上とプロセスの標準化を目的として自動化を導入しています。例えば、2023年5月、シーメンス・ヘルスインアーズは、ワークフローの効率化と患者結果の迅速化を目的とした次世代血液学分析装置「アテリカ HEMA 570」と「アテリカ HEMA 580」を発売しました。これらの分析装置は、血液学検査の効率と速度を妨げる障壁を打破するための高度な自動化とインテリジェンスを提供します。これにより、自動化への需要が高まり、市場成長を後押しすると予想されています。

市場集中と特徴

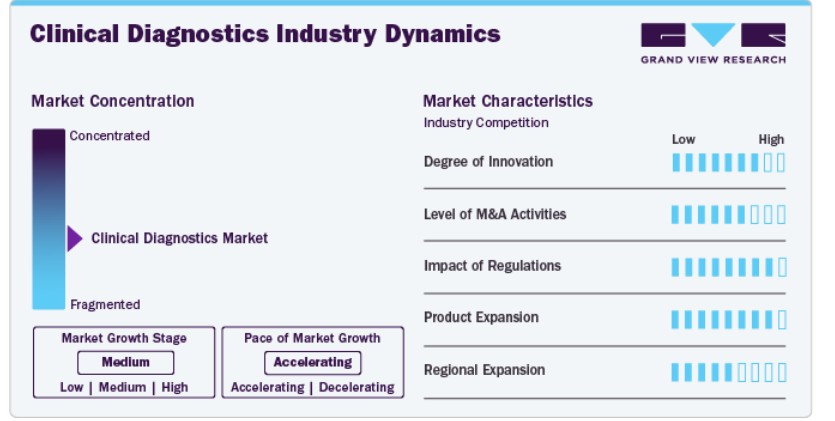

この市場は、ハンドヘルド分析装置、蛍光プローブ、ナノ粒子ベースの試薬など、世界の臨床診断業界を定義する新しい製品や診断技術が頻繁に開発、導入されるなど、高いイノベーションが特徴です。主要企業は、世界の市場需要に応えるため、革新的な手法や技術に投資しています。

この市場は、新製品の発売や M&A 活動(合併や買収)がほどほどに行われている大手企業が特徴的です。Siemens、Healthineers、アボットなどの市場参加企業は、新製品の発売や M&A 活動に関わっています。M&A、提携、コラボレーションなどの戦略的活動は、企業の競争力を高め、事業領域を拡大し、新たな分野への参入を支援する役割を果たしています。

医療機器規制、患者安全基準、文書化要件、衛生基準などの規制要因は、臨床診断市場に大きな影響を与えています。厳格な規制要件により、診断機器および試薬は、厳格な安全性および有効性基準を満たし、患者を潜在的な危害や不正確な結果から保護することが保証されています。規制では、検証試験、製造管理、市販後調査など、厳格な品質管理措置が義務付けられており、診断製品の安定した性能と信頼性が確保されています。

臨床診断製品は、標準化と設計の進歩により、製品ラインナップの拡大を経験しています。これは、医療従事者が医療手続き中に患者の健康状態を改善するために、新しい製品や改良された製品を開発することを意味します。例えば、血液や他の体液中に存在する循環腫瘍細胞、細胞フリーDNA、または他のバイオマーカーを分析する液体生検は、伝統的な組織生検の代替手段として注目されています。これらの技術は、特にがん診断やモニタリングにおいて、特定の診断手順を置き換えるか補完する可能性を秘めています。

エンドユーザー集中度は、市場参入企業にとって重要な要因です。病院は臨床診断製品を高度に活用しています。これらの施設では、異なる患者集団の予後予測、介入手術、診断目的において、疾患や慢性疾患、希少疾患のモニタリングに画像診断モダリティが使用されています。

製品インサイトとトレンド

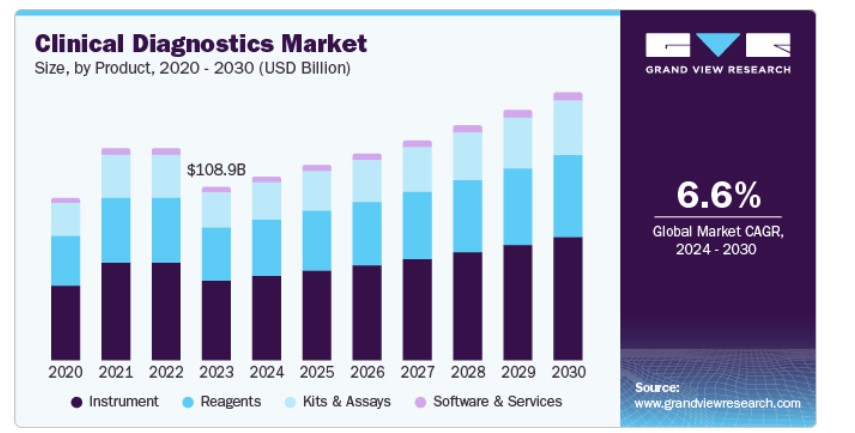

臨床診断業界では、機器セグメントが市場シェアの46.6%を占め、2023年に最大のシェアを占めました。自動分析装置や分子診断ツールなどの高度な診断機器は、疾患の検出において高い精度、速度、信頼性を提供するため、臨床検査室での採用が広まっています。機器の継続的な技術革新、特に人工知能や機械学習の統合は、診断能力を向上させ、正確で効率的な患者ケアに不可欠な存在となっています。さらに、慢性疾患の増加と早期・正確な診断への需要の高まりが、高度な診断機器の必要性を後押ししています。また、医療インフラの拡大、特に開発途上地域における拡大が、先進的な診断機器の需要を促進しています。最後に、パーソナライズド医療への注目が高まり、検査室における自動化傾向が加速していることも、機器セグメントの市場支配力をさらに強化しています。

ソフトウェアサービスは、予測期間中に年平均成長率(CAGR)7.2%で最も急速な成長を遂げると予想されています。ソフトウェアソリューションは、検査室や医療施設が診断データを管理・分析する方法を革新し、より効率的で正確な検査プロセスを実現しています。例えば、検査室情報管理システム(LIMS)は、サンプル追跡、データ管理、ワークフロー最適化、報告など、さまざまな検査室プロセスを効率化・自動化する包括的なソフトウェアプラットフォームです。さらに、ソフトウェアソリューションは画像取得、処理、解釈における重要な進歩を促進しています。これらのソフトウェアツールは、画像取得と処理、電子健康記録(EHR)や他のシステムとのシームレスな統合など、さまざまな画像モダリティにおいて不可欠です。

エンドユーザー動向とトレンド

2023年時点で、病院セグメントがエンドユーザーセグメントの38.3%の市場シェアを占めています。これは、病院内の医療ラボにおける疾患診断、血液細胞計数、違法薬物使用の検出、タンパク質分析、血液型判定、治療薬の血中濃度モニタリング、抗体の存在検出などへの臨床診断需要の増加に起因しています。また、緊急施設への需要増加と、交通事故や突然の心血管疾患など、即時対応が必要な緊急事態の発生率上昇も要因です。さらに、生活習慣病や慢性疾患を患う患者数の増加に伴い、専門の外来クリニックが著しい成長を遂げています。これらのクリニックは、特定の疾患に対するターゲットを絞ったケアを提供し、より個人に合わせた治療計画と治療成果の向上を実現しています。

在宅医療セグメントは、予測期間中に急速な拡大が見込まれています。このセグメントは、慢性疾患の増加、高齢化、技術革新、より便利でアクセスしやすい医療オプションへの需要など、複数の要因によって牽引されています。この市場は、今後数年間で大幅な拡大が見込まれており、患者が自宅で健康状態を管理できる革新的なソリューションを提供することで、頻繁な病院訪問の必要性を減らし、医療費を削減する可能性があります。さらに、在宅医療の分野におけるイノベーション、特にAIを在宅診断デバイスに統合する技術は、リアルタイムでの結果分析、個人に合わせた推奨事項、早期疾患検出機能などの高度な機能を提供しています。

アプリケーションの洞察とトレンド

感染症が市場を支配し、2023年に29.5%のシェアを占めました。HIV、HPV、B型肝炎、C型肝炎、インフルエンザ、インフルエンザなどの性感染症(STD)は増加傾向にあり、これにより臨床診断の需要が拡大しています。さらに、メタゲノムNGSのような疾患の同定技術が臨床現場で血漿細胞フリーDNA中の病原体を特定するために活用され、感染症診断におけるその可能性を示しています。さらに、メーカーは製品承認の取得に注力しています。例えば、2022年12月、bioMérieuxは感染症抗体検出を含む多様な免疫測定試験を実施可能なVIDAS Kube免疫測定プラットフォームのCEマーク承認を取得しました。この革新は、患者ケアの診断を迅速化することで臨床検査室の効率化を目的としています。

腫瘍学分野は、予測期間中に最も高い年平均成長率(CAGR)8.3%を記録すると予想されています。世界中でがん患者の増加が続き、2023年に米国 alone で190万件の新規がん症例と60万9,000件のがん関連死亡が予測されていることが、この分野の成長を後押しすると考えられます。アメリカがん協会によると、9人に1人が生涯のどこかでがんを発症する可能性があります。早期発見はがんとの闘いにおいて不可欠です。しかし、現在のスクリーニング方法(低線量コンピュータ断層撮影(LDCT)スキャンなど)は、精度、アクセス性、コスト効率の面で制限があります。メーカーは、非侵襲的でよりアクセスしやすいがんスクリーニング手法の開発と導入に取り組んでいます。例えば、2023年10月、デルフィ・ダイアグノスティクスは、定期的な血液検査を通じて肺がんスクリーニングを強化する血液検査「FirstLook Lung」を発売しました。この検査は、機械学習と全ゲノムシーケンスを用いて血液中のDNA断片パターンを分析し、肺がんリスクの高い個人を特定する可能性があります。

地域別動向

2023年、北米の臨床診断業界は47.5%の売上高シェアで主導的な地位を占めました。この高いシェアは、がん患者の増加に起因しています。例えば、世界のがん患者数は増加傾向にあり、がんは世界中で最も主要な死亡原因の一つであり、2022年の米国のがん患者数は190万人に達すると推定されています。慢性疾患(貧血、血友病、白血病、鎌状赤血球貧血、リンパ腫、および複数の感染症)の発生率上昇が、臨床診断の需要拡大に寄与しています。例えば、慢性疾患ディレクター協会(NACDD)によると、2022年時点で米国人口の約60%(1億5,000万人)が少なくとも1つの慢性疾患を患っています。これらの要因は、予測期間中に臨床診断の需要を増加させる要因となる見込みです。

米国臨床診断市場動向

米国の臨床診断業界の成長は、患者中心の治療検査と個人化診断の普及、および血液関連疾患の増加に主に牽引されています。例えば、慢性疾患の治療にかかる医療費の増加が人口に与える負担は深刻化しています。最近の研究では、最も一般的な7つの慢性疾患の治療費と生産性低下を合わせた経済的負担が、2030年までに米国で年間1人あたりUSD 8,600、総額USD 2.00兆ドルに達すると推計されています。したがって、この市場は、人口動態の変化、疾患の有病率、および技術の進歩によって推進されています。市場の拡大は、現代の医療において疾患の早期発見と管理がますます重要になっていることを反映しています。

欧州の臨床診断市場の動向

欧州の臨床診断業界は、この業界において収益性の高い地域として認識されています。ポイントオブケア検査の認知度の高まり、体外診断検査の高感度および高特異性、臨床診断の採用拡大が、この市場の成長を推進しています。アボット・ラボラトリーズ、BD、bioMérieux SA、Bio-Rad Laboratories, Inc.、Danaher Corporation、Siemens AG などの市場プレーヤーは、さまざまな戦略的取り組みを実施し、高度な診断技術に多額の投資を行い、幅広い製品ポートフォリオを提供することで、この地域の市場を牽引しています。

英国の臨床診断市場は、経済に大きく貢献する中小企業が数多く存在するため、予測期間において大幅な成長が見込まれています。この地域の政府は、さまざまな疾患の診断フレームワークの導入に取り組んでいます。例えば、NHS England の Faster Diagnosis Standard (FDS) は、がんの疑いがある患者が 28 日以内に診断またはがんの除外診断を受けることを保証するためのプログラムです。East of England Cancer Alliance は、患者の転帰を改善し、がん診断における不必要なばらつきを削減するために、この基準の実施を支援しています。このプログラムは、2024年3月までにFDSの達成率75%を目標とし、患者体験の向上、不適切な差異の削減、早期診断の促進に焦点を当てています。このような取り組みは早期診断の意識向上を促進し、地域の市場を牽引しています。

ドイツの臨床診断市場は、予測期間中に成長すると予想されています。この地域における継続的な発展と、同国の強力な医療インフラ、イノベーションへの注力、医療分野への投資の増加が背景にあります。市場の拡大は、現代の医療において疾患の早期発見と管理がますます重要になっていることを反映しています。F. Hoffmann-La Roche Ltd.、Danaher、アボットなどのグローバル企業が、この地域において戦略的な合併や提携を精力的に推進しており、ドイツにおいて収益性の高いビジネスチャンスが生まれると予想されます。

アジア太平洋地域の臨床診断市場の動向

アジア太平洋地域の臨床診断業界は、予測期間において大幅な成長が見込まれています。アジア太平洋地域では、心血管疾患(CVD)、糖尿病、がん、慢性呼吸器疾患が最も一般的な非感染性疾患(NCD)であり、慢性疾患の有病率が著しく高まっています。世界心臓連盟によると、CVD はアジア太平洋地域における死因のトップであり、全死亡の約 40% を占めています。2022年8月、EU-ASEANビジネス協議会(EU-ASEAN Business Council)は「診断アクセス変革」と題した文書を発表し、特に低・中所得国(LMICs)における診断アクセス改善の課題と機会を重点的に取り上げました。この文書は、医療における診断の重要な役割を強調し、より良い健康成果を確保するため、公平なアクセスを確保する必要性を指摘しています。さらに、政府、民間企業、 donor、市民社会組織間の効果的なパートナーシップが、地域における診断アクセス改善の多面的な課題に対応しています。また、中国、日本、インドなどの新興国における新機能を備えたデバイスの採用拡大が、予測期間中の市場成長を後押しすると予想されています。

中国の臨床診断市場は、1人当たり所得の増加により診断・治療製品の採用が拡大し、政府の医療インフラ改善施策が後押しとなるため、予測期間中に成長が見込まれています。例えば、2022年5月、遺伝子検査と早期がんスクリーニングに特化する中国の主要企業ベリー・オンコロジーは、年内にも6種類の主要ながんを同時に検出可能な早期がんスクリーニング製品を導入する計画を発表しました。この技術革新は、同社がスクリーニング性能の向上と独自技術「HIFI」の最適化を目的とした継続的な取り組みの一環であり、将来的に単一の血液検査で20種類以上の腫瘍を検出する目標を掲げています。さらに、中国における医療環境の急速な変化と患者ニーズの多様化が、市場成長の主要因となっています。

日本臨床診断市場は、Sysmex Corporation、Sekisui Medical Co., Ltd、Morimoto Pharmaなど、分子診断と臨床診断キットを提供する主要企業が存在するため、予測期間中に成長すると予想されています。例えば、日本では2022年6月、日本企業のシスメックスが、サンプルの分類、サンプルのアーカイブ、自動化された品質輸送機能を1つのデバイスに統合したフラッグシップモデル「XRシリーズ」を発売しました。この革新的な製品は、政府機関、学術機関、研究センターから関心を集めています。その結果、市場の大手企業は、合併・買収、パートナーシップ、協業などの戦略を採用し、業界での競争力を維持しています。

ラテンアメリカ臨床診断市場動向

ラテンアメリカにおける臨床診断市場は、予測期間中に大幅な成長が見込まれています。ブラジルやアルゼンチンなどの新興国におけるポイントオブケア診断検査の需要増加が背景にあります。これらの検査は、使用の容易さと迅速な結果が特徴で、感染症の蔓延(デング熱やHIVなど)も、早期診断のための専門検査キットの採用増加を後押ししています。

ブラジルにおける臨床診断市場は、予測期間中に大幅な成長が見込まれています。ブラジルの医療業界では、早期疾患管理を可能にする専門的な診断検査の開発と採用が急増しています。慢性疾患と感染症の負担の増加、予防医療の重要性の認識を背景に、ブラジルは革新的な診断ソリューションの拠点となっています。国内・国際企業は、疾患の早期段階での検出が可能な高感度・高特異性の検査開発に向け、研究開発に積極的に投資しています。

MEA臨床診断市場動向

MEA地域の臨床診断市場は、UAEやGCC諸国における技術的に高度な製品の採用拡大により、著しい年平均成長率(CAGR)で成長すると予測されています。MEA市場は、パーソナライズド医療の採用拡大と、疾患の診断・治療管理におけるAIの活用拡大により、より高度な診断技術への移行が進んでいます。

UAE臨床診断市場では、最近、次世代シーケンシング(NGS)、液体生検、バイオマーカー分析などの最先端診断技術への投資が急増しています。これらの革新的な技術は、疾患の検出における精度、感度、特異性を向上させ、より効果的な治療戦略と患者アウトカムの改善を可能にします。2023年1月、UAEのシェイク・シャフブート医療都市(SSMC)は、アブダビ保健サービス会社(SEHA)とメイヨークリニックと共同で、大腸がん啓発月間に合わせて、スクリーニングと予防の重要性を強調する公共啓発キャンペーンを立ち上げました。この取り組みは、早期発見と診断の重要性を強調するものであり、がん診断用の IVD(体外診断)ソリューションの需要を後押しし、予測期間中のこのセグメントの成長を促進するでしょう。

主要な臨床診断企業の概要

この市場で事業を展開している主要企業には、アボット、ベックマン・コールター、シーメンス・ヘルスケア、マインドレイ・メディカル・インターナショナル、F. ホフマン・ラ・ロシュ、シスメックス、バイオ・ラッド・ラボラトリーズ、クエスト・ダイアグノスティックスなどが挙げられます。この市場は競争が激しく、多くのメーカーがシェアの大半を占めています。これらの企業は、激しい競争に対抗するために、新製品の開発、合併・買収、提携などを主な戦略として採用しています。

- F. Hoffmann-La Roche Ltd. は、診断薬および医薬品の開発・製造を行っています。世界 26 ヶ所に製造拠点を持ち、医薬品と診断薬の 2 つの事業セグメントで構成されています。医薬品セグメントは、感染症、循環器、呼吸器、代謝障害、癌、中枢神経系および自己免疫疾患の治療薬を製造しています。ロシュ・ダイアグノスティックスは、患者自己管理から臨床検査システムまで幅広い分野で事業を展開しています。ロシュ・プロフェッショナル・ダイアグノスティクス(RPD)は同社の最大の事業部門であり、信頼性が高くコスト効率の良い結果の提供を可能にするソリューション、検査、および機器システムを提供しています。ロシュ・グループの一員であるベントナ・メディカル・システムズは、in situハイブリダイゼーション用のアッセイとキットの開発に従事しています。同社は北米、南米、欧州、アフリカ、アジア、オセアニアなど、複数の地域で事業を展開しています。

- QIAGENは、世界20カ国以上で事業を展開するバイオテクノロジー企業です。同社の主要な事業分野には、分子診断、製薬、学術研究、応用試験向けの検査技術が含まれます。さらに、同社が開発した分子技術は法医学技術者によって活用されており、生物試料からの遺伝物質の抽出にも携わっています。

- Danaherは、医療、専門分野、商業分野向けの製品およびサービスの設計、製造、販売を行っています。同社は4つの事業部門で運営されています:診断、ライフサイエンス、環境・応用ソリューション、歯科ソリューション。Danaherの診断部門は、医師の診療所、病院、参考検査室、その他の集中治療施設向けに、さまざまな疾患の診断に用いられる試薬、分析機器、ソフトウェア、消耗品、サービスを提供しています。

- bioMérieuxは、医療および産業分野の体外診断(IVD)分野に特化した多国籍バイオテクノロジー企業です。同社は診断システムを設計、開発、製造し、試薬、機器、ソフトウェアなどの診断ソリューションを提供しています。その製品は、感染症の診断、心血管疾患の検査、がんスクリーニングおよびモニタリングなどに広く使用されています。現在、同社は販売ネットワークと42の子会社を通じて、150カ国以上で事業を展開しています。

QuidelOrtho Corporation、Trinity Biotech、Sekisui Diagnostics、OraSure Technologies Inc.、Spectral Medical, Inc.などは、臨床診断市場で注目される新興企業の一部です。

- QuidelOrtho Corporationは、グループA連鎖球菌やインフルエンザなどの疾患向けのPOC診断ソリューションを開発・販売しています。同社は、院内感染、病変、呼吸器疾患、女性健康、性感染症、骨健康、大腸がん、消化器疾患向けの分子診断製品および免疫測定法を提供しています。米国では現地のディストリビューターを通じて製品を供給しており、北米や欧州など複数の地域で事業を展開しています。

- トリニティ・バイオテックは、医療用およびPOC診断機器の開発、製造、販売を手がけています。感染症、ヘモグロビン検査、分子検査キット用の診断検査と装置を提供しています。さらに、肝機能障害と腎機能障害の検出用試薬も提供しています。同社のUni-Gold HIV検査は、HIV抗体の検出に広く使用されています。同社はライフサイエンス研究に従事する企業向けに原材料も販売しています。世界中に広範な販売ネットワークを保有しています。顧客層には病院、参考検査機関、医療従事者が含まれます。同社はアイルランド、米国、カナダを含む複数の国で事業を展開しています。

- セキスイ・ダイアグノスティクスは、凝固、血栓症、止血、腫瘍学分野の研究用および診断用製品の開発・製造に焦点を当てています。同社は2011年2月にジェネンテック・ダイアグノスティクス・インクからセキスイ・ダイアグノスティクスに社名を変更しました。同社は現在、北米、ヨーロッパ、アジア太平洋など、さまざまな地域で事業を展開しています。

主要な臨床診断企業:

以下は、臨床診断市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Abbott

- bioMérieux SA

- QuidelOrtho Corporation

- Siemens Healthineers AG

- Bio-Rad Laboratories, Inc.

- Qiagen

- Sysmex Corporation

- Charles River Laboratories

- Quest Diagnostics Incorporated

- Agilent Technologies, Inc.

- Danaher Corporation

- BD

- F. Hoffmann-La Roche Ltd.

最近の動向

- 2024年6月、Qiagen は、2024年に米国で髄膜炎の症候群診断用の新しいパネルの規制当局への申請計画を確認しました。さらに、2024年には、新しいミニパネルも米国で承認申請される見通しです。

- 2024年5月、ダナハーはジョンズ・ホプキンズ大学と提携し、外傷性脳損傷を診断する新しい手法の開発に着手した。ジョンズ・ホプキンズ大学の科学者たちは、ベックマン・コールターの超高感度技術を活用した新しい血液ベースのバイオマーカーの評価に注力する。

- 2023年12月、シスメックスは、アミロイドベータの同定のための血液検査に使用される試薬の販売を欧州に拡大し、シスメックス株式会社は、血液分析装置用の濃縮試薬を開発しました。

- 2023年7月、セキスイ診断は、SARS-CoV-2 ウイルスを診断するための横流免疫測定法である OSOM COVID-19 抗原ホームテストを発表しました。

- 2023年5月、シーメンス・ヘルスインアーズは次世代血液分析装置製品を発売しました。製品にはアテリカ・ヘマ580と570分析装置が含まれます。この分析装置は直感的なインターフェースと複数分析装置の自動化接続機能を提供し、ワークフローの障害を排除し、より迅速な結果をサポートします。

- 2023年3月、クイデル・コーポレーションは、米国食品医薬品局(FDA)から、革新的な「ソフィア2 SARS抗原+ FIA検査」の商業化に関するデノボ承認を取得しました。この画期的な検査は、FDAがCOVID-19診断用に承認した最初の迅速抗原検査であり、処方箋が必要なポイントオブケア環境での使用を目的としています。

- 2022年3月、Mindrayは、赤血球沈降速度(ESR)検査と完全血球計数(CBC)を統合した画期的な血液分析装置シリーズ「BC-700シリーズ」を発売しました。

グローバル臨床診断市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル臨床診断市場レポートを製品、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- 製品展望(売上高、米ドル百万、2018年~2030年)

- 機器

- 血液ガス分析装置

- 血液学分析装置

- 臨床化学分析装置

- 免疫測定分析装置

- 尿分析装置

- 凝固分析装置

- 顕微鏡

- フローサイトメータ

- PCR

- シーケンシング装置

- ELISA

- 質量分析計

- 自動プレートリーダー

- 分光光度計

- 遠心分離機

- 電気泳動装置

- ポイントオブケア検査(POCT)装置

- 超音波装置

- CT(コンピュータ断層撮影)スキャナー

- MRI

- X線装置

- その他

- 試薬

- Taqポリメラーゼ

- MMLV RT

- HIV RT

- ホットスタートTaqポリメラーゼ

- UNG

- RNAse阻害剤

- BSTポリメラーゼ

- PCRマスターミックス

- リポソーム化ポリメラーゼ

- T7 RNAポリメラーゼ

- Cas9酵素

- 酸性ホスファターゼ

- アラニンアミノトランスフェラーゼ

- アミラーゼ

- アンジオテンシン変換酵素

- アスパラギン酸アミノトランスフェラーゼ

- コリンエステラーゼ

- クレアチニンキナーゼ

- ガンマグルタミルトランスフェラーゼ

- 乳酸デヒドロゲナーゼ

- レニン

- グルコースオキシダーゼ/グルコースデヒドロゲナーゼ

- ウレアーゼ

- ラクタートオキシダーゼ

- ホースラディッシュペルオキシダーゼ

- グルタミン酸オキシダーゼ

- その他

- ソフトウェアおよびサービス

- ラボラトリー情報管理システム

- 診断画像ソフトウェア

- データ分析ソフトウェア

- 体外診断薬の品質管理

- キットおよびアッセイ

- 機器

- 市場動向(売上高、米ドル百万、2018年~2030年)

- 感染症

- HIV

- クロストリディウム・ディフィシル

- HBV

- 肺炎またはストレプトコッカス関連感染症

- 呼吸器合胞体ウイルス(RSV)

- HPV

- インフルエンザ/風邪

- HCV

- MRSA

- 結核(TB)および薬剤耐性結核

- HSV

- COVID-19

- その他の感染症

- 腫瘍学

- 乳がん

- 大腸がん

- 子宮頸がん

- 肺がん

- 前立腺がん

- 皮膚がん

- 血液がん

- 腎がん

- 肝がん

- 膵がん

- 卵巣がん

- その他

- 心臓病学

- 内分泌学

- 腎臓学

- 自己免疫疾患

- 血液学

- 毒物学

- 神経学

- その他

- 感染症

- 最終用途別市場動向(売上高、百万米ドル、2018年~2030年)

- 病院およびクリニック

- 入院患者と外来患者

- 救急室

- 診断検査室

- 独立系検査室

- 参考検査室

- 在宅医療施設

- 在宅検査キット

- ポイントオブケアデバイス

- 公衆衛生スクリーニングプログラム

- 病院およびクリニック

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 機器

1.2.2. 用途

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定値と予測のタイムライン.

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 応用分野見通し

2.2.3. 最終用途見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章 臨床診断市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患の有病率の増加

3.2.1.2. 実験室自動化への需要増加

3.2.1.3. 早期疾患管理のための専門検査の開発

3.2.1.4. ポイントオブケア診断製品の急速な成長

3.2.1.5. 技術的進歩

3.2.2. 市場制約分析

3.2.2.1. 臨床診断機器の高コスト

3.3. 臨床診断市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

第4章 臨床診断市場:機器の市場規模とトレンド分析

4.1. 機器の市場シェア(2023年と2030年)

4.2. セグメント別ダッシュボード

4.3. グローバル臨床診断市場(機器別)の展望

4.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. 機器

4.5.1. 機器市場の見積もりおよび予測(2018年から2030年、USD百万)

4.5.2. 血液ガス分析器

4.5.2.1. 血液ガス分析器市場の見積もりおよび予測(2018年から2030年、USD百万)

4.5.3. 血液学分析器

4.5.3.1. 血液学分析装置市場規模と予測(2018年から2030年)(百万ドル)

4.5.4. 臨床化学分析装置

4.5.4.1. 臨床化学分析装置市場規模と予測(2018年から2030年)(百万ドル)

4.5.5. 尿分析装置

4.5.5.1. 尿分析装置市場規模と予測(2018年から2030年)(百万ドル)

4.5.6. 凝固分析装置

4.5.6.1. 凝固分析装置市場規模と予測(2018年から2030年)(百万ドル)

4.5.7. 顕微鏡

4.5.7.1. 顕微鏡市場規模と予測(2018年から2030年)(百万ドル)

4.5.8. フローサイトメーター

4.5.8.1. フローサイトメーター市場規模と予測(2018年から2030年)(百万ドル)

4.5.9. PCR

4.5.9.1. PCR市場規模と予測(2018年から2030年まで)(百万米ドル)

4.5.10. シーケンシング装置

4.5.10.1. シーケンシング装置市場規模と予測(2018年から2030年まで)(百万米ドル)

4.5.11. ELISA

4.5.11.1. ELISA市場規模予測(2018年~2030年、百万ドル)

4.5.12. 質量分析計

4.5.12.1. 質量分析計市場規模予測(2018年~2030年、百万ドル)

4.5.13. 自動プレートリーダー

4.5.13.1. 自動プレートリーダー市場規模と予測(2018年から2030年)(百万ドル)

4.5.14. 分光光度計

4.5.14.1. 分光光度計市場規模と予測(2018年から2030年)(百万ドル)

4.5.15. 遠心分離機

4.5.15.1. 遠心分離機市場規模と予測(2018年から2030年)(百万米ドル)

4.5.16. 電気泳動試薬

4.5.16.1. 電気泳動装置市場規模と予測(2018年から2030年)(百万米ドル)

4.5.17. ポイントオブケア検査(POCT)装置

4.5.17.1. ポイントオブケア検査(POCT)デバイス市場規模と予測 2018年から2030年(百万ドル)

4.5.18. 超音波装置

4.5.18.1. 超音波装置市場規模と予測 2018年から2030年(百万ドル)

4.5.19. CT(コンピュータ断層撮影)スキャナー

4.5.19.1. CT(コンピュータ断層撮影)スキャナー市場規模と予測 2018年から2030年(百万ドル)

4.5.20. MRI

4.5.20.1. MRI市場規模と予測 2018年から2030年(百万ドル)

4.5.21. X線装置

4.5.21.1. X線装置市場規模と予測(2018年から2030年)(百万ドル)

4.5.22. その他

4.5.22.1. その他市場規模と予測(2018年から2030年)(百万ドル)

4.6. 試薬

4.6.1. 試薬市場規模と予測 2018年から2030年(百万米ドル)

4.6.2. Taqポリメラーゼ

4.6.2.1. Taqポリメラーゼ市場規模と予測 2018年から2030年(百万米ドル)

4.6.3. MMLV RT

4.6.3.1. MMLV RT市場推定値と予測(2018年から2030年)(百万ドル)

4.6.4. HIV RT

4.6.4.1. HIV RT市場推定値と予測(2018年から2030年)(百万ドル)

4.6.5. ホットスタートTaqポリメラーゼ

4.6.5.1. ホットスタートTaqポリメラーゼ市場規模と予測(2018年から2030年)(百万ドル)

4.6.6. UNG

4.6.6.1. UNG市場規模と予測(2018年から2030年)(百万ドル)

4.6.7. RNase阻害剤

4.6.7.1. RNase阻害剤市場規模予測(2018年~2030年、百万米ドル)

4.6.8. Bstポリメラーゼ

4.6.8.1. Bstポリメラーゼ市場規模予測(2018年~2030年、百万米ドル)

4.6.9. PCRマスターミックス

4.6.9.1. PCRマスターミックス市場規模と予測 2018年から2030年(百万ドル)

4.6.10. T7 RNAポリメラーゼ

4.6.10.1. T7 RNAポリメラーゼ市場規模と予測 2018年から2030年(百万ドル)

4.6.11. Cas9酵素

4.6.11.1. Cas9酵素市場規模予測(2018年~2030年)(百万米ドル)

4.6.12. 酸性ホスファターゼ

4.6.12.1. 酸性ホスファターゼ市場規模予測(2018年~2030年)(百万米ドル)

4.6.13. アラニンアミノトランスフェラーゼ

4.6.13.1. アラニンアミノトランスフェラーゼ市場規模と予測(2018年から2030年)(百万ドル)

4.6.14. アミラーゼ

4.6.14.1. アミラーゼ市場規模と予測(2018年から2030年)(百万ドル)

4.6.15. アンジオテンシン変換酵素

4.6.15.1. アンジオテンシン変換酵素市場規模と予測(2018年から2030年)(百万ドル)

4.6.16. アスパラギン酸アミノトランスフェラーゼ

4.6.16.1. アスパラギン酸アミノトランスフェラーゼ市場規模と予測(2018年から2030年)(百万ドル)

4.6.17. コリンエステラーゼ

4.6.17.1. コリンエステラーゼ市場規模と予測(2018年から2030年)(百万ドル)

4.6.18. クレアチニンキナーゼ

4.6.18.1. クレアチニンキナーゼ市場規模と予測(2018年から2030年)(百万ドル)

4.6.19. ガンマグルタミルトランスフェラーゼ

4.6.19.1. ガンマグルタミルトランスフェラーゼ市場規模と予測(2018年から2030年まで)(百万ドル)

4.6.20. 乳酸デヒドロゲナーゼ

4.6.20.1. 乳酸デヒドロゲナーゼ市場規模と予測(2018年から2030年まで)(百万ドル)

4.6.21. レニン

4.6.21.1. レニン市場規模と予測 2018年から2030年(百万ドル)

4.6.22. グルコースオキシダーゼ/グルコースデヒドロゲナーゼ

4.6.22.1. グルコースオキシダーゼ/グルコースデヒドロゲナーゼ市場規模と予測 2018年から2030年(百万ドル)

4.6.23. ウレアーゼ

4.6.23.1. ウレアーゼ市場規模と予測(2018年から2030年)(百万米ドル)

4.6.24. アミラーゼ

4.6.24.1. アミラーゼ市場規模と予測(2018年から2030年)(百万米ドル)

4.6.25. ラクタートオキシダーゼ

4.6.25.1. ラクタートオキシダーゼ市場規模予測(2018年から2030年)(百万ドル)

4.6.26. ホースラディッシュペルオキシダーゼ

4.6.26.1. ホースラディッシュペルオキシダーゼ市場規模予測(2018年から2030年)(百万ドル)

4.6.27. グルタミン酸オキシダーゼ

4.6.27.1. グルタミン酸オキシダーゼ市場規模と予測(2018年から2030年)(百万ドル)

4.6.28. その他

4.6.28.1. その他市場規模と予測(2018年から2030年)(百万ドル)

4.7. ソフトウェアとサービス

4.7.1. ソフトウェアおよびサービス市場規模予測(2018年~2030年、百万ドル)

4.7.2. 実験室情報管理システム

4.7.2.1. 実験室情報管理システム市場規模予測(2018年~2030年、百万ドル)

4.7.3. 診断画像ソフトウェア

4.7.3.1. 診断画像ソフトウェア市場規模と予測 2018年から2030年(百万ドル)

4.7.4. データ分析ソフトウェア

4.7.4.1. データ分析ソフトウェア市場規模と予測 2018年から2030年(百万ドル)

4.7.5. 体外診断品質管理

4.7.5.1. 体外診断薬の品質管理市場規模と予測(2018年~2030年)(百万米ドル)

4.8. キットとアッセイ

4.8.1. キットとアッセイ市場規模と予測(2018年~2030年)(百万米ドル)

第5章 臨床診断市場:アプリケーション別市場規模とトレンド分析

5.1. アプリケーション別市場シェア(2023年と2030年)

5.2. セグメントダッシュボード

5.3. グローバル臨床診断市場におけるアプリケーション別展望

5.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5. 感染症

5.5.1. 感染症市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

5.5.2. HIV

5.5.2.1. HIV市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

5.5.3. クロストリディウム・ディフィシル

5.5.3.1. クロストリディウム・ディフィシル市場規模と予測(2018年から2030年)(百万米ドル)

5.5.4. HBV

5.5.4.1. HBV市場規模と予測(2018年から2030年)(百万米ドル)

5.5.5. 呼吸器合胞体ウイルス(RSV)

5.5.5.1. 呼吸器合胞体ウイルス(RSV)市場規模と予測(2018年から2030年)(百万米ドル)

5.5.6. 肺炎またはストレプトコッカス関連感染症

5.5.6.1. 呼吸器合胞体ウイルス(RSV)市場規模と予測(2018年から2030年)(百万米ドル)

5.5.7. インフルエンザ/インフルエンザ

5.5.7.1. インフルエンザ/インフルエンザ市場規模と予測(2018年から2030年)(百万米ドル)

5.5.8. HCV

5.5.8.1. HCV市場規模と予測(2018年から2030年)(百万米ドル)

5.5.9. MRSA

5.5.9.1. MRSA市場規模予測(2018年~2030年)(百万ドル)

5.5.10. 結核(TB)と薬剤耐性結核

5.5.10.1. 結核(TB)と薬剤耐性結核市場規模予測(2018年~2030年)(百万ドル)

5.5.11. HSV

5.5.11.1. HSV市場規模と予測(2018年から2030年)(USD百万)

5.5.12. COVID-19

5.5.12.1. COVID-19市場規模と予測(2018年から2030年)(USD百万)

5.5.13. その他の感染症

5.5.13.1. その他の感染症市場規模と予測(2018年から2030年)(USD百万)

5.6. 腫瘍学

5.6.1. 腫瘍学市場規模と予測(2018年から2030年)(USD百万)

5.6.2. 乳がん

5.6.2.1. 乳がん市場規模と予測 2018年から2030年(百万ドル)

5.6.3. 大腸がん

5.6.3.1. 大腸がん市場規模と予測 2018年から2030年(百万ドル)

5.6.4. 子宮頸がん

5.6.4.1. 子宮頸がん市場規模と予測 2018年から2030年(百万米ドル)

5.6.5. 肺がん

5.6.5.1. 肺がん市場規模と予測 2018年から2030年(百万米ドル)

5.6.6. 前立腺がん

5.6.6.1. 前立腺がん市場規模予測(2018年~2030年)(百万米ドル)

5.6.7. 皮膚がん

5.6.7.1. 皮膚がん市場規模予測(2018年~2030年)(百万米ドル)

5.6.8. 血液がん

5.6.8.1. 血液がん市場規模予測(2018年~2030年、百万ドル)

5.6.9. 腎がん

5.6.9.1. 腎がん市場規模予測(2018年~2030年、百万ドル)

5.6.10. 肝がん

5.6.10.1. 肝がん市場規模と予測 2018年から2030年(百万米ドル)

5.6.11. 膵がん

5.6.11.1. 膵がん市場規模と予測 2018年から2030年(百万米ドル)

5.6.12. 卵巣がん

5.6.12.1. 卵巣がん市場規模と予測(2018年から2030年)(USD百万)

5.6.13. その他

5.6.13.1. その他市場規模と予測(2018年から2030年)(USD百万)

5.7. 心臓病学

5.7.1. 心臓病学市場規模と予測 2018年から2030年(百万米ドル)

5.8. 内分泌学

5.8.1. 内分泌学市場規模と予測 2018年から2030年(百万米ドル)

5.9. 腎臓病学

5.9.1. 腎臓病学市場規模と予測(2018年から2030年)(百万ドル)

5.10. 自己免疫疾患

5.10.1. 自己免疫疾患市場規模と予測(2018年から2030年)(百万ドル)

5.11. 血液学

5.11.1. 血液学市場規模と予測(2018年から2030年)(百万ドル)

5.12. 毒物学

5.12.1. 毒物学市場規模と予測(2018年から2030年)(百万ドル)

5.13. 心臓病学

5.13.1. 心臓病学市場規模と予測(2018年~2030年、百万米ドル)

5.14. 神経学

5.14.1. その他市場規模と予測(2018年~2030年、百万米ドル)

第6章 臨床診断市場:最終用途別市場規模とトレンド分析

6.1. 最終用途別市場シェア(2023年と2030年)

6.2. セグメントダッシュボード

6.3. グローバル臨床診断市場:最終用途別見通し

6.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の対象

6.5. 病院およびクリニック

6.5.1. 病院・クリニック市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

6.5.2. 入院患者と外来患者

6.5.2.1. 入院患者と外来患者市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

6.5.3. 救急室

6.5.3.1. 救急室市場規模と予測(2018年から2030年)(百万ドル)

6.6. 診断検査室

6.6.1. 診断検査室市場規模と予測(2018年から2030年)(百万ドル)

6.6.2. 独立系検査室

6.6.2.1. 独立系検査施設市場規模予測(2018年~2030年)(百万米ドル)

6.6.3. 参考検査施設

6.6.3.1. 参考検査施設市場規模予測(2018年~2030年)(百万米ドル)

6.7. 自宅ケア環境

6.7.1. 自宅ケア環境市場規模と予測(2018年から2030年)(百万米ドル)

6.7.2. 自宅用検査キット

6.7.2.1. 自宅用検査キット市場規模と予測(2018年から2030年)(百万米ドル)

6.7.3. ポイントオブケアデバイス

6.7.3.1. ポイントオブケアデバイス市場規模と予測(2018年~2030年)(百万米ドル)

6.8. 公衆衛生スクリーニングプログラム

6.8.1. 公衆衛生スクリーニングプログラム市場規模と予測(2018年~2030年)(百万米ドル)

第7章. 臨床診断市場:地域別市場規模とトレンド分析

7.1. 地域別市場シェア分析(2023年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模と予測トレンド分析(2018年から2030年)

7.5. 北米

7.5.1. アメリカ合衆国

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み

7.5.1.3. 競争状況

7.5.1.4. 米国市場推定値と予測(2018年から2030年)(百万ドル)

7.5.2. カナダ

7.5.2.1. 主要な国別動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争状況

7.5.2.4. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.5.3. メキシコ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争状況

7.5.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み

7.6.1.3. 競争状況

7.6.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競争状況

7.6.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.3. フランス

7.6.3.1. 主要な国別動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争状況

7.6.3.4. フランス市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争状況

7.6.4.4. イタリア市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.6.5. スペイン

7.6.5.1. 主要国の動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争状況

7.6.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.6. ノルウェー

7.6.6.1. 主要国の動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争状況

7.6.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.7. スウェーデン

7.6.7.1. 主要な国別動向

7.6.7.2. 規制枠組み

7.6.7.3. 競争状況

7.6.7.4. スウェーデン市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.6.8. デンマーク

7.6.8.1. 主要国の動向

7.6.8.2. 規制枠組み

7.6.8.3. 競争状況

7.6.8.4. デンマーク市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.7. アジア太平洋

7.7.1. アジア太平洋:SWOT分析

7.7.2. 日本

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争状況

7.7.2.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.7.3. 中国

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争状況

7.7.3.4. 中国市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.7.4. インド

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み

7.7.4.3. 競争状況

7.7.4.4. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.5. オーストラリア

7.7.5.1. 主要な国別動向

7.7.5.2. 規制枠組み

7.7.5.3. 競争状況

7.7.5.4. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.6. 韓国

7.7.6.1. 主要国の動向

7.7.6.2. 規制枠組み

7.7.6.3. 競争状況

7.7.6.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.7.7. タイ

7.7.7.1. 主要な国別動向

7.7.7.2. 規制枠組み

7.7.7.3. 競争状況

7.7.7.4. タイ市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 規制枠組み

7.8.1.3. 競争状況

7.8.1.4. ブラジル市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争状況

7.8.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要国の動向

7.9.1.2. 規制枠組み

7.9.1.3. 競争状況

7.9.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主要国の動向

7.9.2.2. 規制枠組み

7.9.2.3. 競争状況

7.9.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要国の動向

7.9.3.2. 規制枠組み

7.9.3.3. 競争状況

7.9.3.4. UAE市場推定値と予測(2018年から2030年、百万ドル)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 規制枠組み

7.9.4.3. 競争状況

7.9.4.4. 2018 年から 2030 年までのクウェートの市場予測(百万米ドル

第 8 章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーの状況

8.3.1. 主要販売代理店およびチャネルパートナーの一覧

8.3.2. 主要顧客

8.3.3. 2023 年の主要企業の市場シェア分析

8.3.4. アボット

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. バイオメリュー SA

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. QuidelOrtho Corporation

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. シエメンズ・ヘルスインアーズAG

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. サーモフィッシャーサイエンティフィック株式会社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. アギレント・テクノロジーズ・インク

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. バイオ・ラッド・ラボラトリーズ・インク

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. Qiagen

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. サービスベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. シスメックス株式会社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. サービスベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. チャールズ・リバー・ラボラトリーズ

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. サービスベンチマーク

8.3.13.4. 戦略的イニシアチブ

8.3.14. クエスト・ダイアグノスティックス・インコーポレイテッド

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. サービスベンチマーク

8.3.14.4. 戦略的イニシアチブ

8.3.15. BD.

8.3.15.1. 会社概要

8.3.15.2. 財務実績

8.3.15.3. サービスベンチマーク

8.3.15.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米臨床診断市場、地域別、2018年~2030年(百万ドル)

表3 北米臨床診断市場、製品別、2018年~2030年(百万ドル)

表4 北米臨床診断市場、用途別、2018年~2030年(百万ドル)

表5 北米臨床診断市場、最終用途別、2018年~2030年(百万ドル)

表6 米国臨床診断市場、製品別、2018年~2030年(百万ドル)

表7 米国臨床診断市場、用途別、2018年~2030年(百万ドル)

表8 米国臨床診断市場、最終用途別、2018年~2030年(百万ドル)

表9 カナダ臨床診断市場、製品別、2018年~2030年(米ドル百万)

表10 カナダ臨床診断市場、用途別、2018年~2030年(米ドル百万)

表11 カナダ臨床診断市場、最終用途別、2018年~2030年(米ドル百万)

表12 欧州臨床診断市場、地域別、2018年~2030年(百万米ドル)

表13 欧州臨床診断市場、製品別、2018年~2030年(百万米ドル)

表14 欧州臨床診断市場、用途別、2018年~2030年(百万米ドル)

表15 欧州臨床診断市場、用途別、2018年~2030年(百万米ドル)

表16 ドイツ臨床診断市場、製品別、2018年~2030年(百万米ドル)

表17 ドイツ臨床診断市場、用途別、2018年~2030年(百万米ドル)

表18 ドイツの臨床診断市場、用途別、2018年~2030年(百万米ドル)

表19 イギリスの臨床診断市場、製品別、2018年~2030年(百万米ドル)

表20 イギリスの臨床診断市場、用途別、2018年~2030年(百万米ドル)

表21 イギリス臨床診断市場、用途別、2018年~2030年(百万米ドル)

表22 フランス臨床診断市場、製品別、2018年~2030年(百万米ドル)

表23 フランス臨床診断市場、用途別、2018年~2030年(百万米ドル)

表24 フランス臨床診断市場、用途別、2018年~2030年(百万ドル)

表25 イタリア臨床診断市場、製品別、2018年~2030年(百万ドル)

表26 イタリア臨床診断市場、用途別、2018年~2030年(百万ドル)

表27 イタリア 臨床診断市場、用途別、2018年~2030年(百万米ドル)

表28 スペイン 臨床診断市場、製品別、2018年~2030年(百万米ドル)

表29 スペイン 臨床診断市場、用途別、2018年~2030年(百万米ドル)

表30 スペインの臨床診断市場、最終用途別、2018年~2030年(百万ドル)

表31 デンマークの臨床診断市場、製品別、2018年~2030年(百万ドル)

表32 デンマークの臨床診断市場、用途別、2018年~2030年(百万ドル)

表33 デンマーク臨床診断市場、用途別、2018年~2030年(百万ドル)

表34 スウェーデン臨床診断市場、製品別、2018年~2030年(百万ドル)

表35 スウェーデン臨床診断市場、用途別、2018年~2030年(百万ドル)

表36 スウェーデン臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表37 ノルウェー臨床診断市場、製品別、2018年~2030年(百万米ドル)

表38 ノルウェー臨床診断市場、用途別、2018年~2030年(百万米ドル)

表39 ノルウェー臨床診断市場、用途別、2018年~2030年(百万米ドル)

表40 アジア太平洋地域臨床診断市場、地域別、2018年~2030年(百万米ドル)

表41 アジア太平洋地域臨床診断市場、製品別、2018年~2030年(百万米ドル)

表42 アジア太平洋地域臨床診断市場、用途別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表44 中国臨床診断市場、製品別、2018年~2030年(百万米ドル)

表45 中国臨床診断市場、用途別、2018年~2030年(百万ドル)

表46 中国臨床診断市場、最終用途別、2018年~2030年(百万ドル)

表47 日本臨床診断市場、製品別、2018年~2030年(百万ドル)

表48 日本の臨床診断市場、用途別、2018年~2030年(百万米ドル)

表49 日本の臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表50 インドの臨床診断市場、製品別、2018年~2030年(百万米ドル)

表51 インド臨床診断市場、用途別、2018年~2030年(百万ドル)

表52 インド臨床診断市場、最終用途別、2018年~2030年(百万ドル)

表53 韓国臨床診断市場、製品別、2018年~2030年(百万ドル)

表54 韓国の臨床診断市場、用途別、2018年~2030年(百万米ドル)

表55 韓国の臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表56 オーストラリアの臨床診断市場、製品別、2018年~2030年(百万米ドル)

表57 オーストラリアの臨床診断市場、用途別、2018年~2030年(百万米ドル)

表58 オーストラリアの臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表59 タイの臨床診断市場、製品別、2018年~2030年(百万米ドル)

表60 タイの臨床診断市場、用途別、2018年~2030年(百万米ドル)

表61 タイの臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表62 ラテンアメリカ臨床診断市場、製品別、2018年~2030年(百万米ドル)

表63 ラテンアメリカ臨床診断市場、用途別、2018年~2030年(百万米ドル)

表64 ラテンアメリカ臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表65 ブラジル臨床診断市場、製品別、2018年~2030年(百万米ドル)

表66 ブラジル臨床診断市場、用途別、2018年~2030年(百万ドル)

表67 ブラジル臨床診断市場、最終用途別、2018年~2030年(百万ドル)

表68 メキシコ臨床診断市場、製品別、2018年~2030年(百万ドル)

表69 メキシコ臨床診断市場、用途別、2018年~2030年(百万米ドル)

表70 メキシコ臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表71 アルゼンチン臨床診断市場、製品別、2018年~2030年(百万米ドル)

表72 アルゼンチン臨床診断市場、用途別、2018年~2030年(百万米ドル)

表73 アルゼンチン臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表74 MEA臨床診断市場、地域別、2018年~2030年(百万米ドル)

表75 MEA臨床診断市場、製品別、2018年~2030年(百万米ドル)

表76 MEA臨床診断市場、用途別、2018年~2030年(百万米ドル)

表77 MEA臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表78 南アフリカ臨床診断市場、製品別、2018年~2030年(百万米ドル)

表79 南アフリカ臨床診断市場、用途別、2018年~2030年(百万米ドル)

表80 南アフリカ臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表81 サウジアラビア臨床診断市場、製品別、2018年~2030年(百万米ドル)

表82 サウジアラビア臨床診断市場、用途別、2018年~2030年(百万米ドル)

表83 サウジアラビア臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表84 アラブ首長国連邦(UAE)臨床診断市場、製品別、2018年~2030年(百万米ドル)

表85 アラブ首長国連邦(UAE)臨床診断市場、用途別、2018年~2030年(百万米ドル)

表86 アラブ首長国連邦(UAE)臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

表87 クウェート臨床診断市場、製品別、2018年~2030年(百万米ドル)

表88 クウェート臨床診断市場、用途別、2018年~2030年(百万米ドル)

表89 クウェート臨床診断市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 臨床診断市場セグメンテーション

図7 市場ドライバーの関連性分析(現在の影響と将来の影響)

図8 市場制約要因の関連性分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 地域別市場動向:主要なポイント

図12 グローバル臨床診断市場(製品別)、2018年~2030年(百万米ドル)

図13 グローバル臨床診断市場(機器別)、2018年~2030年(百万ドル)

図14 グローバル臨床診断市場(血液ガス分析装置別)、2018年~2030年(百万ドル)

図15 グローバル臨床診断市場(血液学分析装置別)、2018年~2030年(百万ドル)

図16 臨床診断市場(臨床化学分析装置)、2018年~2030年(百万ドル)

図17 臨床診断市場(免疫測定分析装置)、2018年~2030年(百万ドル)

図18 臨床診断市場(尿分析装置)、2018年~2030年(百万ドル)

図19 臨床診断市場(凝固分析装置)、2018年~2030年(百万米ドル)

図20 臨床診断市場(顕微鏡)、2018年~2030年(百万米ドル)

図21 臨床診断市場(フローサイトメーター)、2018年~2030年(百万米ドル)

図22 グローバル臨床診断市場(PCR分野)、2018年~2030年(百万ドル)

図23 グローバル臨床診断市場(シーケンシング装置分野)、2018年~2030年(百万ドル)

図24 グローバル臨床診断市場(ELISA分野)、2018年~2030年(百万ドル)

図25 グローバル臨床診断市場(質量分析計)、2018年~2030年(百万ドル)

図26 グローバル臨床診断市場(自動プレートリーダー)、2018年~2030年(百万ドル)

図27 グローバル臨床診断市場(分光光度計)、2018年~2030年(百万ドル)

図28 グローバル臨床診断市場(遠心分離機)、2018年~2030年(百万ドル)

図29 グローバル臨床診断市場(電気泳動装置)、2018年~2030年(百万ドル)

図30 グローバル臨床診断市場(ポイントオブケア検査(POCT)装置)、2018年~2030年(百万ドル)

図31 グローバル臨床診断市場(超音波装置)、2018年~2030年(百万ドル)

図32 グローバル臨床診断市場、CT(コンピュータ断層撮影)スキャナー、2018年~2030年(百万ドル)

図33 グローバル臨床診断市場、MRI、2018年~2030年(百万ドル)

図34 グローバル臨床診断市場、X線装置、2018年~2030年(百万ドル)

図35 グローバル臨床診断市場(その他)、2018年~2030年(百万ドル)

図36 グローバル臨床診断市場(試薬)、2018年~2030年(百万ドル)

図37 グローバル臨床診断市場(Taqポリメラーゼ)、2018年~2030年(百万ドル)

図38 グローバル臨床診断市場(MMLV RT)、2018年~2030年(百万ドル)

図39 グローバル臨床診断市場(HIV RT)、2018年~2030年(百万ドル)

図40 グローバル臨床診断市場(ホットスタートTaqポリメラーゼ)、2018年~2030年(百万ドル)

図41 グローバル臨床診断市場(UNG)、2018年~2030年(百万ドル)

図42 グローバル臨床診断市場(RNAse阻害剤)、2018年~2030年(百万ドル)

図43 グローバル臨床診断市場(BSTポリメラーゼ)、2018年~2030年(百万ドル)

図44 グローバル臨床診断市場(PCRマスターミックス)、2018年~2030年(百万ドル)

図45 グローバル臨床診断市場(リポソーム化ポリメラーゼ)、2018年~2030年(百万ドル)

図46 グローバル臨床診断市場(T7 RNAポリメラーゼ)、2018年~2030年(百万ドル)

図47 グローバル臨床診断市場(Cas9酵素)、2018年~2030年(百万ドル)

図48 グローバル臨床診断市場(酸性ホスファターゼ)、2018年~2030年(百万ドル)

図49 グローバル臨床診断市場(アラニンアミノトランスフェラーゼ)、2018年~2030年(百万ドル)

図50 グローバル臨床診断市場(アミラーゼ)、2018年~2030年(百万ドル)

図51 グローバル臨床診断市場(アンジオテンシン変換酵素)、2018年~2030年(百万ドル)

図52 グローバル臨床診断市場(アスパラギン酸アミノトランスフェラーゼ)、2018年~2030年(百万ドル)

図53 グローバル臨床診断市場(コリンエステラーゼ)、2018年~2030年(百万ドル)

図54 グローバル臨床診断市場(クレアチニンキナーゼ)、2018年~2030年(百万ドル)

図55 グローバル臨床診断市場(ガンマグルタミルトランスフェラーゼ)、2018年~2030年(百万ドル)

図56 グローバル臨床診断市場(乳酸脱水素酵素)、2018年~2030年(百万ドル)

図57 グローバル臨床診断市場(レニン)、2018年~2030年(百万ドル)

図58 グローバル臨床診断市場(グルコースオキシダーゼ/グルコースデヒドロゲナーゼ)、2018年~2030年(百万ドル)

図59 グローバル臨床診断市場(ウレアーゼ)、2018年~2030年(百万ドル)

図60 グローバル臨床診断市場(乳酸オキシダーゼ)、2018年~2030年(百万ドル)

図61 グローバル臨床診断市場(ホースラディッシュペルオキシダーゼ)、2018年~2030年(百万ドル)

図62 グローバル臨床診断市場(グルタミン酸オキシダーゼ)、2018年~2030年(百万ドル)

図63 グローバル臨床診断市場(その他)、2018年~2030年(百万ドル)

図64 グローバル臨床診断市場(ソフトウェアおよびサービス)、2018年~2030年(百万ドル)

図65 グローバル臨床診断市場(ラボラトリー情報管理システム)、2018年~2030年(百万ドル)

図66 グローバル臨床診断市場(診断画像ソフトウェア)、2018年~2030年(百万米ドル)

図67 グローバル臨床診断市場(データ分析ソフトウェア)、2018年~2030年(百万米ドル)

図68 グローバル臨床診断市場(体外診断品質管理)、2018年~2030年(百万米ドル)

図69 グローバル臨床診断市場(キットおよびアッセイ)、2018年~2030年(百万米ドル)

図70 グローバル臨床診断市場(用途別)、2018年~2030年(百万米ドル)

図71 グローバル臨床診断市場(感染症)、2018年~2030年(百万米ドル)

図72 グローバル臨床診断市場(HIV分野)、2018年~2030年(百万ドル)

図73 グローバル臨床診断市場(クロストリディウム・ディフィシル分野)、2018年~2030年(百万ドル)

図74 グローバル臨床診断市場(HBV分野)、2018年~2030年(百万ドル)

図75 肺炎またはストレプトコッカス関連感染症を対象としたグローバル臨床診断市場、2018年~2030年(百万米ドル)

図76 呼吸器合胞体ウイルス(RSV)を対象としたグローバル臨床診断市場、2018年~2030年(百万米ドル)

図77 グローバル臨床診断市場(HPV)、2018年~2030年(百万ドル)

図78 グローバル臨床診断市場(インフルエンザ/風邪)、2018年~2030年(百万ドル)

図79 グローバル臨床診断市場(HCV)、2018年~2030年(百万ドル)

図80 グローバル臨床診断市場(MRSA)、2018年~2030年(百万ドル)

図81 グローバル臨床診断市場(結核(TB)および薬剤耐性結核)、2018年~2030年(百万ドル)

図82 グローバル臨床診断市場(HSV)、2018年~2030年(百万ドル)

図83 グローバル臨床診断市場(COVID-19向け)、2018年~2030年(百万ドル)

図84 グローバル臨床診断市場(その他の感染症向け)、2018年~2030年(百万ドル)

図85 グローバル臨床診断市場(腫瘍学向け)、2018年~2030年(百万ドル)

図86 グローバル臨床診断市場(乳がん向け)、2018年~2030年(百万ドル)

図87 グローバル臨床診断市場(大腸がん向け)、2018年~2030年(百万ドル)

図88 グローバル臨床診断市場(子宮頸がん向け)、2018年~2030年(百万ドル)

図89 肺がん向けグローバル臨床診断市場、2018年~2030年(百万ドル)

図90 前立腺がん向けグローバル臨床診断市場、2018年~2030年(百万ドル)

図91 皮膚がん向けグローバル臨床診断市場、2018年~2030年(百万ドル)

図92 グローバル臨床診断市場(血液がん)、2018年~2030年(百万ドル)

図93 グローバル臨床診断市場(腎がん)、2018年~2030年(百万ドル)

図94 グローバル臨床診断市場(肝がん)、2018年~2030年(百万ドル)

図95 グローバル臨床診断市場(膵がん)、2018年~2030年(百万米ドル)

図96 グローバル臨床診断市場(卵巣がん)、2018年~2030年(百万米ドル)

図97 グローバル臨床診断市場(その他)、2018年~2030年(百万米ドル)

図98 グローバル臨床診断市場(心臓病分野)、2018年~2030年(百万ドル)

図99 グローバル臨床診断市場(内分泌学分野)、2018年~2030年(百万ドル)

図100 グローバル臨床診断市場(腎臓病分野)、2018年~2030年(百万ドル)

図101 グローバル臨床診断市場(自己免疫疾患分野)、2018年~2030年(百万ドル)

図102 グローバル臨床診断市場(血液学分野)、2018年~2030年(百万ドル)

図103 グローバル臨床診断市場(毒物学分野)、2018年~2030年(百万ドル)

図104 神経学分野のグローバル臨床診断市場、2018年~2030年(百万ドル)

図105 その他の分野のグローバル臨床診断市場、2018年~2030年(百万ドル)

図106 用途別グローバル臨床診断市場、2018年~2030年(百万ドル)

図107 グローバル臨床診断市場(病院・クリニック向け)、2018年~2030年(百万米ドル)

図108 グローバル臨床診断市場(入院患者・外来患者向け)、2018年~2030年(百万米ドル)

図109 グローバル臨床診断市場(救急室向け)、2018年~2030年(百万米ドル)

図110 グローバル臨床診断市場(診断検査室向け)、2018年~2030年(百万ドル)

図111 グローバル臨床診断市場(独立系検査室向け)、2018年~2030年(百万ドル)

図112 グローバル臨床診断市場(参考検査室向け)、2018年~2030年(百万ドル)

図113 グローバル臨床診断市場(在宅医療施設向け)、2018年~2030年(百万ドル)

図114 グローバル臨床診断市場(自宅用検査キット)、2018年~2030年(百万ドル)

図115 グローバル臨床診断市場(ポイントオブケアデバイス)、2018年~2030年(百万ドル)

図116 グローバル臨床診断市場、公衆衛生スクリーニングプログラム 2018~2030年(百万ドル)

図117 地域別見通し、2023年と2030年

図118 北米臨床診断市場の見積もりおよび予測、2018~2030年(百万ドル)

図119 米国臨床診断市場の見積もりおよび予測、2018年~2030年(百万ドル)

図120 カナダ臨床診断市場の見積もりおよび予測、2018年~2030年(百万ドル)

図121 メキシコ臨床診断市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図122 欧州臨床診断市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図123 ドイツの臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図124 イギリスの臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図125 フランス臨床診断市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図126 イタリア臨床診断市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図127 スペインの臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図128 デンマークの臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図129 スウェーデン 臨床診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図130 ノルウェー 臨床診断市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図131 アジア太平洋地域臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図132 日本臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図133 中国臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図134 インド臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図135 オーストラリア臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図136 韓国臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図137 タイの臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図138 ラテンアメリカ臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図139 ブラジル臨床診断市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図140 アルゼンチン臨床診断市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図141 中東・アフリカ臨床診断市場規模推計と予測(2018年~2030年、百万米ドル)

図142 南アフリカ臨床診断市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

図143 サウジアラビア臨床診断市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

図144 アラブ首長国連邦(UAE)臨床診断市場規模推計と予測(2018年~2030年)(百万ドル)

図145 クウェート臨床診断市場規模推計と予測(2018年~2030年)(百万ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/