市場規模と予測

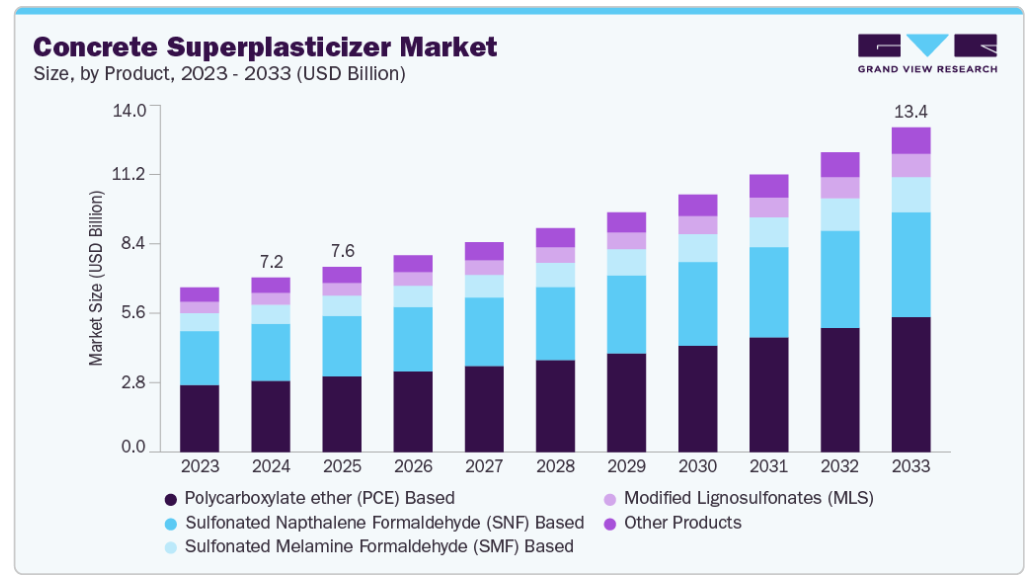

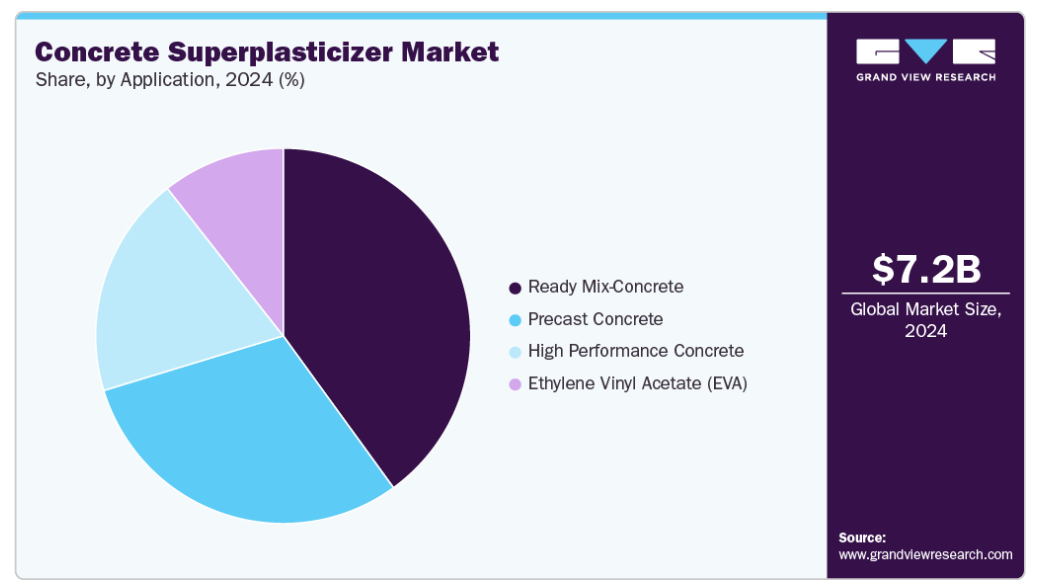

- 2024年の市場規模 7,193.3百万米ドル

- 2033年予測市場規模 133億8,960万米ドル

- CAGR(2025-2033年): 7.3%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

この需要に拍車をかけているのは、都市化、インフラプロジェクトの増加、耐久性と弾力性のある構造物の必要性です。さらに、コンクリート製造における水セメント比の低減を奨励する環境規制が、超可塑剤の採用をさらに後押ししています。

世界のコンクリート用高性能可塑剤市場は、急速な都市化、インフラ投資の増加、および建設技術の進化という組み合わせによって牽引されています。都市が拡大し、交通、住宅、産業の各分野で大規模プロジェクトが立ち上がるにつれて、優れた強度、作業性、耐久性を提供する高性能コンクリートに対する需要が高まっています。超可塑剤、特にポリカルボン酸エーテル(PCE)ベースの種類は、そのようなコンクリートを製造する上で不可欠であり、性能を損なうことなく低い水セメント比を可能にします。

環境規制と気候変動への取り組みも、材料の選択に影響を与えています。各国は、義務化や認証を通じて低炭素建築の推進を強めています。LEED(Leadership in Energy and Environmental Design)とBREEAM(Building Research Establishment Environmental Assessment Method)の基準は、コンクリートの二酸化炭素排出量を削減する混和剤の使用を加速しています。さらに、自動バッチシステム、プレキャスト建設、3Dコンクリート印刷の統合により、一貫性と適応性を提供する混和剤への需要が高まっています。このような進化する状況において、超可塑剤は単なる性能向上剤ではなく、持続可能で効率的、そして未来に対応した建設手法を実現するものです。

強力な成長の可能性があるにもかかわらず、コンクリート用超可塑剤市場は、原材料価格の変動や、生産コストに影響する高品質な投入物の限られた入手可能性などの課題に直面しています。混和剤と特定の種類のセメントや骨材との間の適合性の問題は、性能の不整合につながる可能性があります。さらに、発展途上地域の小規模請負業者には、技術的ノウハウや高性能混和材を採用する意欲がない場合もある。規制上の障壁や、複雑な混合設計における長期耐久性や化学的相互作用に関する懸念も、より広範な市場への浸透を抑制する可能性がある。

グリーン建築の重視が高まり、LEED認証や持続可能な建築プロジェクトの数が増加していることから、市場には大きなビジネスチャンスが広がっています。エコフレンドリーな超可塑剤技術、特に再生可能な資源やバイオベースのポリマーに由来する技術の進歩は、差別化の可能性を提供します。都市化とインフラニーズが高まるアジア、アフリカ、中南米の未開拓市場への進出は、新たな成長の道を開きます。

市場の集中と特徴

世界のコンクリート用高性能可塑剤市場は適度に集中しており、Sika AG、Fosroc, Inc.、MAPEI S.p.A.、アルケマなどの主要企業が、強力な製品ポートフォリオ、技術的専門知識、世界的な展開力によって優位を占めています。これらの企業は、特定のコンクリート用途に合わせた高度な混和剤を提供しており、中でもポリカルボン酸エーテル(PCE)系超可塑剤は、優れた減水性と作業性によりトップシェアを占めています。市場の統合は顕著であり、合併や買収によって大企業は地域的なフットプリントを拡大し、製造能力を高め、研究開発の相乗効果によって技術革新を強化しています。

この市場は技術革新主導型であり、進化する建設基準や持続可能性の目標を満たすための高性能でエコフレンドリーな混和剤の開発が特徴です。液状タイプは生コンやプレキャストコンクリートで広く採用されている一方、粉末タイプはドライミックスや遠隔地での用途に使用されています。アジア太平洋地域は急速な都市化とインフラの成長により市場の需要をリードしており、ヨーロッパと北米は環境コンプライアンスと高度なコンクリート技術を重視しています。全体として、市場の進化は、製品の専門化、グローバル展開、グリーン建設トレンドによって形成されています。

製品の洞察

ポリカルボン酸エーテル(PCE)ベースのセグメントが市場をリードし、2024年には40.8%の最大収益シェアを占めました。この成長は主に、その優れた分散能力、高い減水ポテンシャル、コンクリートにおける作業性保持の強化によるものです。PCEベースの超可塑剤は、特に高性能の自己充填コンクリートに適しており、持続可能な建設慣行の進化する要求に応えます。低水セメント比混合物への適合性と凝結時間の短縮により、インフラストラクチャーや商業施設の建設プロジェクトで好んで使用されています。

改質リグノスルホネート(MLS)セグメントは、2025年から2033年までのCAGRが7.7%で最も急成長する見込みです。MLSの採用が増加しているのは、費用対効果が高いこと、再生可能であること、化学修飾によって性能が向上することなどがその理由です。MLSベースの超可塑剤は、生分解性で環境に優しい一方で、コンクリート中で適度な減水と分散を実現します。これらの特性により、価格に敏感な地域での大量および汎用コンクリート用途や、持続可能性と二酸化炭素排出量の削減を重視するプロジェクトに適しています。

用途に関する洞察

生コンクリートセグメントは市場をリードし、2024年には40.0%の最大収益シェアを占めました。この成長の主な要因は、一貫した品質、現場労働力の削減、建設サイクルの短縮に対する需要の高まりによるものです。生コン用途の高性能可塑剤は、作業性の延長と優れた流動性を可能にし、輸送距離が長い都市環境では特に重要です。このセグメントは、インフラ開発プロジェクト、都市化の進展、および正確なバッチ処理と配置効率が最も重要な産業建設から利益を得ています。

高性能コンクリートセグメントは、予測期間中の2025年から2033年までのCAGRが7.5%で、急成長が見込まれています。この成長の原動力は、重要インフラ、高層ビル、輸送プロジェクトにおける耐久性、高強度、耐薬品性に優れたコンクリートに対する需要の増加です。このセグメントで使用される超可塑剤は、セメント使用量の削減、低含水量での作業性の向上、長期的な性能を可能にします。この分野は、特にグリーン建築基準、耐久性基準、および高度な建設技術の採用の影響を受けます。

形状に関する洞察

液体セグメントは2024年の収益シェア70%で市場を支配。この優位性は、混合の容易さ、正確な投与能力、大規模なコンクリート作業における自動バッチシステムとの互換性に起因しています。液体超可塑剤は、その信頼性、迅速な分散、気候条件への適応性により、商業的な生コン、プレキャスト、インフラプロジェクトで好まれています。その流動性と迅速な作用は、コンクリートミックスにおける均一な性能を保証し、発展途上国と先進国の両方の建設市場で広く使用されることに貢献しています。

粉末セグメントの成長は、ドライミックスコンクリート、遠隔地の建設現場、および液体混和剤の物流が制限されている市場での使用の増加に起因しています。粉末超可塑剤は、保存期間が長く、輸送コストが削減され、特別な取り扱いを必要とせず保管が容易です。これらは、プレキャストエレメント、包装モルタルミックス、輸出準備コンクリート製品によく使用されます。配合の進歩に伴い、粉末ベースのPCEとリグノスルホネートは性能面で競争力を増しており、インフラや家庭用プロジェクトに徐々に浸透しています。

地域別洞察

北米のコンクリート用高性能可塑剤市場は、2024年に35.9%の収益シェアを獲得し、世界を席巻しました。これは主に、堅調なインフラ投資と、高速道路、橋梁、都市開発における高性能コンクリートへの需要の高まりによる、同地域の堅調な需要によるものです。同地域の成長を支えているのは、自動バッチ処理システムの普及と、特にLEED認証プロジェクトにおける持続可能性への注目の高まりです。米国は、水の使用量を最適化し、コンクリートの耐久性を高めるために超可塑剤を活用し、この地域をリードしています。

カナダは家庭用と産業用で市場が拡大しており、メキシコはインフラの近代化と国境を越えた建設活動から利益を得ています。この地域全体では、生コン、プレキャスト、大規模なインフラプロジェクトにおいて、液体超可塑剤の一貫した需要があります。大手化学メーカーは、進化する性能基準と規制の期待に応えるため、現地での製造と研究開発能力を強化しています。

米国のコンクリート用高性能AE剤市場の動向

米国のコンクリート用高性能可塑剤市場は、成熟しつつもダイナミックであり、大規模なインフラ投資、コンクリート製造の自動化、高性能混和剤へのニーズの高まりに支えられています。高速道路、橋梁、水道システムのアップグレードをターゲットとした公共事業が需要を牽引しています。自動バッチシステムおよびサステナビリティ基準の採用は、生コンおよびプレキャスト用途での液体超可塑剤の使用をさらに促進します。国内製造業者および世界的な大手企業は、現地生産を拡大し、厳しい環境および性能基準を満たすように配合を調整しています。

アジア太平洋地域のコンクリート用高性能AE剤市場動向

アジア太平洋地域のコンクリート用高性能可塑剤市場は、予測期間中に年平均成長率7.7%で急成長する見込みです。急速な都市化、大規模なインフラ構想、活況を呈している家庭用および商業用建設に後押しされ、急速な成長を遂げています。中国やインドのような国々は、持続可能な高強度コンクリートのために高度な混和剤を導入している重要な消費者です。

日本と韓国は、高性能で持続可能なコンクリート技術に注力しています。東南アジア諸国もまた、産業建設や物流建設を通じて成長に貢献しており、多くの場合、費用対効果の高い現地製造業を活用しています。地元メーカーは、グローバルな技術革新とコスト効率の高い生産を組み合わせ、手頃な価格の住宅や輸送プロジェクトをターゲットにしています。その結果、混和剤技術が大幅に拡大し、エコフレンドリー配合の採用が広がっています。

中国のコンクリート用高性能可塑剤市場は、急速に進む都市化、インフラの拡大、および政府が支援する持続可能性への取り組みによって推進されています。地下鉄、住宅、高速道路プロジェクトの急速な展開により、高度な混和剤に対する強い需要が生まれます。分子技術革新によって強化されたPCEタイプのソリューションは、地域の混和剤基準を再構築しています。大手化学企業は、統合された国内生産と輸出事業を通じて強い存在感を維持しています。中国の環境配慮型建設への注力は、市場の継続的成長を強化し、世界のグリーンセメントのトレンドに沿った製造を支えています。

ヨーロッパのコンクリート用高性能可塑剤市場動向

ヨーロッパのコンクリート用高性能可塑剤市場は、2024年に32.1%の第2位の収益シェアを占めました。ヨーロッパ市場は、グリーン建設規制、環境目標、構造近代化プロジェクトによって牽引されています。EUのグリーンディールは、セメント使用量の削減と炭素効率の高いコンクリートのための高度な混和剤の採用を奨励しています。特にドイツとフランスは、国内の混和剤生産と電池関連インフラに多額の投資を行っています。欧州の混和剤メーカーは、新築と改修の両方で厳しい性能と環境基準を満たすため、環境に配慮した配合と技術サービスを重視しています。

ドイツのコンクリート用高性能可塑剤市場の成長は、厳格な建築基準法と持続可能な建設の義務化によってもたらされます。同国では、特にバッテリープラント、インフラの拡張、家庭用の改修において、節水、耐久性、炭素効率の高いコンクリートを提供するために高品質の混和剤を重視しています。政府、研究機関、産業界の協力が、エコフレンドリー混和剤の技術革新を後押ししています。現地生産者と技術サービスプロバイダーの強力なネットワークにより、ドイツは高性能混和剤採用のハブであり続け、環境コンプライアンスと建設品質の基準を設定しています。

南米アメリカのコンクリート用高性能混和剤市場動向

中南米は、インフラ整備の進展と地元での豊富なセメント生産に牽引され、コンクリート用超可塑剤の主要市場として着実に台頭しています。ブラジル、メキシコ、アルゼンチンなどの国々では、高速道路、橋梁、都市プロジェクトで混和剤の使用が増加しています。ブラジルはこの地域をリードしており、輸送や水インフラにおける大規模建設が急増しています。

アルゼンチンは近代化の取り組みと輸出志向の産業成長で追随しています。この地域では、より高品位で持続可能なコンクリートミックスへの関心も高まっています。世界の混和剤メーカーと現地のサプライヤーとの協力により、高度な配合と技術的専門知識へのアクセスが拡大し、コンクリート品質の向上とこの地域の進化する建設ニーズのサポートに役立っています。

中東・アフリカのコンクリート用高性能可塑剤市場動向

中東・アフリカのコンクリート用高性能可塑剤市場の成長は、都市開発、物流ハブ、エネルギーインフラへの投資の高まりに支えられ、緩やかながらも有意義なものとなっています。サウジアラビアやアラブ首長国連邦などのGCC諸国は、特に空港、港湾、スマートシティなどの大規模プロジェクトにおいて、高温環境下でのコンクリート性能を強化するために、超可塑剤への依存度を高めています。南アフリカもまた、商業施設やインフラ開発に高度混和剤を採用しています。この地域全体では、現地サプライヤーとの国際的なパートナーシップにより、製品の入手可能性と技術的な専門知識が拡大し、地域の気候や持続可能性の要件に合わせた配合が可能になっています。

主なコンクリート用高性能AE剤企業の洞察

市場で事業を展開する主要企業には、Sika AG、Rhein-Chemotechnik GmbH、Fosroc, Inc.、Rain Carbon Inc.、MAPEI S.p.A.などがあります。

- シーカAGはスイスの特殊化学品メーカーで、バールに本社を置き、建築・自動車分野に接着、シーリング、制振、補強、保護のためのシステムや製品を供給。世界100カ国以上で事業を展開し、400以上の施設で生産を行っています。シーカは、研究開発と持続可能性を中核とし、建設と輸送における低炭素で資源効率の高いソリューションをターゲットとするイノベーション主導型企業として認知されています。コンクリート用超可塑剤部門には、ViscoCrete や SikaPlast などの先進的な第三世代ポリカルボキシレート系混和剤があり、強度を向上させ、水の使用量を減らし、作業性を高め、高性能の近代的コンクリートシステムを実現します。

- MAPEI S.p.A.は1937年にミラノで設立された、建築分野向けの接着剤、シーリング剤、防水剤、モルタル、コンクリート混和剤のメーカーです。同社は50カ国以上で100近い生産拠点を運営しています。イタリアを拠点とし、グローバルに連携した継続的な研究開発プログラムを推進しています。MAPEIは持続可能な建設方法に重点を置いています。同社のコンクリート用高性能可塑剤製品には、DynamonシリーズやMapefluidシリーズなど、高効率のアクリル系製品および先進のポリカルボン酸エーテル(PCE)製品があり、セメントの分散性を改善し、初期強度と極限強度を高め、スランプ保持を延長し、水の使用量を削減し、生コン、プレキャスト、セルフコンパクティングの用途をサポートします。

Enaspol a.s.、Shandong Wanshan Chemical Co.Ltd.、およびZhe Jiang LanYa Concrete Admixture Inc.は、コンクリート超可塑剤市場産業の新興市場参加者です。

- Enaspol a.s.は、Rtyně nad Bílinou近郊に拠点を置くチェコの化学会社で、界面活性剤と建設化学添加剤を専門に、ヨーロッパとアジアの市場にサービスを提供しています。40年以上の歴史があり、洗剤、繊維助剤、乳化重合助剤など、現地生産と研究の専門知識に裏打ちされた、オーダーメイドの高価値製品を提供しています。コンクリート用超可塑剤部門は、粉塵の出ない粉末状や粘性のある液体状で提供される高分子ポリナフタレンスルホン酸塩ベースの混和剤を特徴としており、生コンクリートの流れを改善し、水の使用量を減らし、初期および長期的な強度を高め、重量構造物、プレキャスト構造物、水力構造物をサポートします。

コンクリート用高性能可塑剤の主要企業

コンクリート用超可塑剤市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、産業動向を決定します。

-

- Arkema

- BASF

- Fosroc, Inc.

- Kao Corporation

- MAPEI S.p.A.

- Shandong Wanshan Chemical Co., Ltd.

- Sika AG

- The Euclid Chemical Company

- Zhe Jiang LanYa Concrete Admixture Inc.

- Evonik Industries AG

- GCP Applied Technologies Inc.

- Enaspol a.s.

- Rain Carbon Inc.

- Rhein-Chemotechnik GmbH

最近の展開

- 2025年1月、MAPEIは、コンクリートメーカーがキューブシステムとライフサイクルアセスメント(LCA)手法を使用して環境製品宣言(EPD)を作成できるサービスを開始しました。このイニシアチブは持続可能性を促進し、グリーンビルディング認証をサポートし、コンクリートミックスの影響に関する透明性の高いデータを提供します。また、低炭素建築の目標や認証された環境基準に適合した混和剤ソリューションを提供することで、MAPEIの高性能可塑剤部門を強化します。

- 2023年11月、シーカAGはテキサス州シーリー工場でのポリマー生産拡大を正式に発表しました。これは、米国とカナダにおけるViscoCreteコンクリート混和剤の需要増に対応するためのものです。この生産能力増強は、特にインフラ投資・雇用法(IIJA)やインフレ削減法(IRA)などの連邦政府の主要な取り組みを受けて、北米全域で急増するインフラ活動を直接支援するものです。この投資は、現地での供給能力を強化し、地域の顧客のニーズをより効率的にサポートするものです。この拡張により、安定供給、納期短縮、インフラ部門の成長への対応力向上が確保され、コンクリート用高性能可塑剤市場におけるシーカの地位が強化されます。

コンクリート用高性能可塑剤の世界市場レポート・セグメンテーション

本レポートでは、2018年から2033年までの世界レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界のコンクリート用高性能可塑剤市場を製品、用途、形態、地域別に分類しています:

- 製品展望(数量、キロトン;売上高、百万米ドル、2018年〜2033年)

- ポリカルボキシレートエーテル(PCE)ベース

- スルホン化ナフタレンホルムアルデヒド(SNF)ベース

- スルホン化メラミンホルムアルデヒド(SMF)ベース

- 変性リグノスルホネート(MLS)

- その他の製品

- 用途展望(数量、キロトン;売上高、百万米ドル、2018年~2033年)

- 生コン

- プレキャストコンクリート

- 高性能コンクリート

- エチレン酢酸ビニル(EVA)

- 形態の展望(数量、キロトン;売上高、百万米ドル、2018~2033年)

- 液体

- 粉体

- 地域の展望(数量、キロトン;売上高、百万米ドル、2018~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.1.1. 市場セグメンテーション

1.1.2. 市場の定義

1.2. 調査範囲と前提条件

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場スナップショット、2024年(百万米ドル)

2.2. セグメント別スナップショット

2.3. 競争環境スナップショット

第3章. 世界のコンクリート用高性能可塑剤市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 技術動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2018年~2033年

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会分析

3.5.4. 市場の課題分析

3.6. 事業環境分析

3.6.1. ポーターのファイブフォース分析

3.6.2. PESTEL分析

第4章. 世界のコンクリート用高性能可塑剤市場 製品の推定と動向分析

4.1. 主な要点

4.2. 製品動向分析と市場シェア、2024年および2033年

4.2.1. ポリカルボン酸エーテル(PCE)ベース

4.2.1.1. 市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

4.2.2. スルホン化ナフタレンホルムアルデヒド(SNF)ベース

4.2.2.1. 市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

4.2.3. スルホン化メラミンホルムアルデヒド(SMF)ベース

4.2.3.1. 市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

4.2.4. 変性リグノスルホネート(MLS)系

4.2.4.1. 市場の推定と予測、2018~2033年(キロトン) (百万米ドル)

4.2.5. その他の製品

4.2.5.1. 市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

第5章. コンクリート用超可塑剤の世界市場 用途別推定と動向分析

5.1. 主要な要点

5.2. 製品動向分析と市場シェア、2024年および2033年

5.2.1. 生コン

5.2.1.1. 市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

5.2.2. プレキャストコンクリート

5.2.2.1. 市場の推定と予測、2018~2033年(キロトン) (百万米ドル)

5.2.3. 高性能コンクリート

5.2.3.1. 市場の推定と予測、2018~2033年(キロトン) (百万米ドル)

5.2.4. エチレン酢酸ビニル(EVA)

5.2.4.1. 市場の推定と予測、2018~2033年(キロトン)(USD Million)

第6章. コンクリート用超可塑剤の世界市場 形態の推定と動向分析

6.1. 主な要点

6.2. 形態の動向分析と市場シェア、2024年および2033年

6.2.1. 液体

6.2.1.1. 市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.2.2. 粉末

6.2.2.1. 市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

第7章. コンクリート用超可塑剤の世界市場 地域別推計と動向分析

7.1. 主要なポイント

7.2. 地域別動向分析と市場シェア、2024年および2033年

7.3. 北米

7.3.1. 北米のコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

7.3.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.3.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.3.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.3.5. 米国

7.3.5.1. 米国のコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.3.5.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.3.5.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.3.5.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.3.6. カナダ

7.3.6.1. カナダのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.3.6.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.3.6.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.3.6.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.3.7. メキシコ

7.3.7.1. メキシコのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.3.7.2. 市場の推定と予測:2018年~2033年(製品別) (キロトン) (百万米ドル)

7.3.7.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.3.7.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.4.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.4.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.4.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.4.5. ドイツ

7.4.5.1. ドイツのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.4.5.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.4.5.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.4.5.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.4.6. イギリス

7.4.6.1. イギリスのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.4.6.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.4.6.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.4.6.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.4.7. フランス

7.4.7.1. フランスのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.4.7.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.4.7.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.4.7.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.4.8. イタリア

7.4.8.1. イタリアのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.4.8.2. 市場の推定と予測:製品別、2018年~2033年(キロトン) (百万米ドル)

7.4.8.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.4.8.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.4.9. スペイン

7.4.9.1. スペインのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.4.9.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.4.9.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.4.9.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域のコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

7.5.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.5.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.5.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.5.5. 中国

7.5.5.1. 中国のコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.5.5.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.5.5.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.5.5.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.5.6. インド

7.5.6.1. インドのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.5.6.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.5.6.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.5.6.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.5.7. 日本

7.5.7.1. 日本のコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.5.7.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.5.7.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.5.7.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.5.8. 韓国

7.5.8.1. 韓国のコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.5.8.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

7.5.8.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.5.8.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.6. 南米アメリカ

7.6.1. 南米コンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.6.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.6.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.6.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.6.5. ブラジル

7.6.5.1. ブラジルのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.6.5.2. 市場の推定と予測:製品別、2018年~2033年 (キロトン) (百万米ドル)

7.6.5.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.6.5.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.6.6. アルゼンチン

7.6.6.1. アルゼンチンのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.6.6.2. 市場の推定と予測:2018年~2033年(製品別) (キロトン) (百万米ドル)

7.6.6.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.6.6.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.7.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.7.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.7.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.7.5. サウジアラビア

7.7.5.1. サウジアラビアのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.7.5.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

7.7.5.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.7.5.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

7.7.6. 南アフリカ

7.7.6.1. 南アフリカのコンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

7.7.6.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

7.7.6.3. 市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

7.7.6.4. 市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

第8章. 競合情勢

8.1. 世界の主要プレーヤーと最近の動向と産業への影響

8.2. 企業/競合の分類

8.3. 企業の市場ポジション分析、2024年

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併と買収

8.5.3. 提携/パートナーシップ/合意

8.5.4. 新製品の上市

8.5.5. その他

第9章. 企業リスト(概要、業績、製品概要)

9.1. アルケマ

9.1.1. 会社概要

9.1.2. 業績

9.1.3. 製品ベンチマーク

9.2. BASF

9.2.1. 会社概要

9.2.2. 業績

9.2.3. 製品ベンチマーク

9.3. フォスロック

9.3.1. 会社概要

9.3.2. 業績

9.3.3. 製品ベンチマーク

9.4. 花王株式会社

9.4.1. 会社概要

9.4.2. 業績

9.4.3. 製品ベンチマーク

9.5. MAPEI S.p.A.

9.5.1. 会社概要

9.5.2. 業績

9.5.3. 製品ベンチマーク

9.6. 山東万山化工有限公司

9.6.1. 会社概要

9.6.2. 業績

9.6.3. 製品ベンチマーク

9.7. シーカAG

9.7.1. 会社概要

9.7.2. 業績

9.7.3. 製品ベンチマーク

9.8. ユークリッド・ケミカル・カンパニー

9.8.1. 会社概要

9.8.2. 業績

9.8.3. 製品ベンチマーク

9.9. GCPアプライド・テクノロジーズ・インク

9.9.1. 会社概要

9.9.2. 業績

9.9.3. 製品ベンチマーク

9.10. 浙江蘭雅コンクリート混和剤有限公司

9.10.1. 会社概要

9.10.2. 業績

9.10.3. 製品ベンチマーク

9.11. エボニック産業AG

9.11.1. 会社概要

9.11.2. 業績

9.11.3. 製品ベンチマーク

9.12. エナスポルa.s.

9.12.1. 会社概要

9.12.2. 業績

9.12.3. 製品ベンチマーク

9.13. レインカーボン

9.13.1. 会社概要

9.13.2. 業績

9.13.3. 製品ベンチマーク

9.14. ラインケモテヒニク社

9.14.1. 会社概要

9.14.2. 業績

9.14.3. 製品ベンチマーク

表一覧

表1. コンクリート用高性能可塑剤市場の製品別推定と予測、2018年~2033年(キロトン) (百万米ドル)

表2. ポリカルボン酸エーテル(PCE)ベースのコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表3. スルホン化ナフタレンホルムアルデヒド(SNF)ベースのコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表4. スルホン化メラミンホルムアルデヒド(SMF)ベースのコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表5. 変性リグノスルホネート(MLS)系コンクリート用高性能可塑剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表6. その他の製品のコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表7. コンクリート用高性能可塑剤市場の用途別推定と予測、2018年~2033年(キロトン) (百万米ドル)

表8. 生コン用コンクリート超塑性剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表9. プレキャストコンクリートコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表10. 高性能コンクリートコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表11. エチレン酢酸ビニル(EVA)コンクリート用高性能可塑剤市場の推定と予測、2018~2033年(キロトン) (百万米ドル)

表12. コンクリート用高性能可塑剤市場の推定と予測、形態別、2018年~2033年(キロトン) (百万米ドル)

表13. 液体コンクリート用高性能可塑剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表14. 粉体コンクリート用高性能可塑剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表15. コンクリート用高性能可塑剤市場の地域別推定と予測、2018年~2033年(キロトン) (百万米ドル)

表16. 北米のコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表17. 北米のコンクリート用高性能可塑剤市場の製品別推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表 18. 北米のコンクリート用高性能可塑剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表 19. 北米のコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 20. 米国のコンクリート用高性能AE剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表21. 米国のコンクリート用高性能可塑剤市場の予測および製品別予測、2018年~2033年 (単位) (百万米ドル) (キロトン)

表22. 米国のコンクリート用高性能可塑剤市場の推定と予測:用途別、2018-2033 (単位) (百万米ドル) (キロトン)

表23. 米国のコンクリート用高性能可塑剤市場の推定と予測:形態別、2018~2033年 (キロトン) (百万米ドル)

表24. カナダのコンクリート用高性能AE剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表25. カナダのコンクリート用高性能可塑剤市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表26. カナダのコンクリート用高性能可塑剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表27. カナダのコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 28. メキシコのコンクリート用高性能AE剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表29. メキシコのコンクリート用高性能可塑剤市場の予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表30. メキシコのコンクリート用高性能可塑剤市場の推定と予測:用途別(2018年~2033年、キロトン) (百万米ドル)

表31. メキシコのコンクリート用高性能可塑剤市場の推定と予測:形態別(2018~2033年) (キロトン) (百万米ドル)

表 32. ヨーロッパのコンクリート用高性能AE剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表33. ヨーロッパのコンクリート用高性能可塑剤市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表34. ヨーロッパのコンクリート用高性能可塑剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表 35. ヨーロッパのコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 36. ドイツのコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表 37. ドイツのコンクリート用高性能可塑剤市場の予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表 38. ドイツのコンクリート用高性能可塑剤市場の推定と予測:用途別(2018年~2033年、キロトン) (百万米ドル)

表 39. ドイツのコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 40. イギリスのコンクリート用高性能AE剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表41. 英国のコンクリート用高性能可塑剤市場の予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表42. イギリスのコンクリート用高性能AE剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表43. イギリスのコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表44. フランスのコンクリート用高性能AE剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表 45. フランスのコンクリート用高性能可塑剤市場の予測および製品別予測、2018年~2033年 (キロトン) (百万米ドル)

表 46. フランスのコンクリート用高性能AE剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表 47. フランスのコンクリート用高性能AE剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 48. イタリアのコンクリート用高性能AE剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表 49. イタリアのコンクリート用高性能可塑剤市場の予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表 50. イタリアのコンクリート用高性能可塑剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表 51. イタリアのコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 52. スペインのコンクリート用高性能AE剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表 53. スペインのコンクリート用高性能可塑剤市場の予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表 54. スペインのコンクリート用高性能可塑剤市場の推定と予測:用途別(2018年~2033年、キロトン) (百万米ドル)

表55. スペインのコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 56. アジア太平洋地域のコンクリート用高性能可塑剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表 57. アジア太平洋地域のコンクリート用高性能可塑剤市場の製品別推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表 58. アジア太平洋地域のコンクリート用高性能可塑剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表 59. アジア太平洋地域のコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 60. 中国 コンクリート用高性能AE剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表61. 中国のコンクリート用高性能可塑剤市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表62. 中国のコンクリート用高性能可塑剤市場の推定と予測:用途別(2018年~2033年、キロトン) (百万米ドル)

表63. 中国のコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表64. 日本のコンクリート用高性能AE剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表65. 日本のコンクリート用高性能減水剤市場の予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表 66. 日本のコンクリート用高性能減水剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表67. 日本のコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 68. インドのコンクリート用高性能AE剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表69. インドのコンクリート用高性能可塑剤市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表70. インドのコンクリート用高性能可塑剤市場の推定と予測:用途別(2018年~2033年、キロトン) (百万米ドル)

表 71. インドのコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 72. 韓国のコンクリート用高性能AE剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表 73. 韓国のコンクリート用高性能可塑剤市場の予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表 74. 韓国コンクリート用高性能AE剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表 75. 韓国のコンクリート用高性能可塑剤市場の推定と予測:形態別(2018~2033年) (キロトン) (百万米ドル)

表 76. 南米コンクリート用高性能AE剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表77. 南米コンクリート用高性能可塑剤市場の製品別推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表78. 南米コンクリート用高性能可塑剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表 79. 南米コンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 80. ブラジルのコンクリート用高性能AE剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表81. ブラジルのコンクリート用高性能可塑剤市場の予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

表82. ブラジルのコンクリート用高性能可塑剤市場の推定と予測:用途別(2018~2033年) (キロトン) (百万米ドル)

表83. ブラジルのコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表84. アルゼンチンコンクリート用高性能AE剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表 85. アルゼンチンのコンクリート用高性能AE剤市場の予測および製品別予測、2018年~2033年 (キロトン) (百万米ドル)

表 86. アルゼンチンのコンクリート用高性能AE剤市場の推定と予測:用途別 (キロトン) (2018~2033年) (百万米ドル)

表87. アルゼンチンのコンクリート用高性能AE剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表88. 中東・アフリカ コンクリート用高性能可塑剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表 89. 中東・アフリカのコンクリート用高性能可塑剤市場の製品別推定と予測 (2018年~2033年) (キロトン) (百万米ドル)

表 90. 中東・アフリカのコンクリート用高性能可塑剤市場の推定と予測:用途別、2018年~2033年(キロトン) (百万米ドル)

表 91. 中東・アフリカのコンクリート用高性能可塑剤市場の推定と予測:形態別、2018年~2033年(キロトン) (百万米ドル)

表 92. サウジアラビアのコンクリート用高性能AE剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表 93. サウジアラビアのコンクリート用高性能AE剤市場の予測および製品別予測 (2018年~2033年) (キロトン) (百万米ドル)

表 94. サウジアラビアのコンクリート用高性能可塑剤市場の推定と予測:用途別 (キロトン) (2018~2033年) (百万米ドル)

表 95. サウジアラビアのコンクリート用高性能AE剤市場の推定と予測:形態別 (キロトン) (百万米ドル)

表 96. 南アフリカのコンクリート用高性能AE剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表 97. 南アフリカのコンクリート用高性能可塑剤市場の製品別推定と予測 (2018年~2033年) (キロトン) (百万米ドル)

表 98. 南アフリカのコンクリート用高性能可塑剤市場の推定と予測:用途別 (キロトン) (2018~2033年) (百万米ドル)

表99.南アフリカのコンクリート用高性能可塑剤市場の推定と予測:形態別(キロトン) (2018~2033年) (百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査のアプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査のアプローチ-複合的アプローチ

図7 コンクリート用高性能AE剤市場-市場スナップショット

図8 コンクリート用高性能AE剤市場:セグメント別スナップショット(1/2)

図9 コンクリート用高性能AE剤市場-セグメント別スナップショット(2/2)

図10 コンクリート用高性能AE剤市場:競争環境スナップショット

図11 コンクリート用高性能AE剤市場 金額別分析

図12 コンクリート用高性能AE剤市場 ポーターのファイブフォース分析

図13 コンクリート用高性能AE剤市場 PESTEL分析

図14 コンクリート用高性能AE剤市場:PESTEL分析 製品動向分析、2024年および2033年

図15 コンクリート用高性能AE剤市場:製品動向分析、2024年および2033年 用途別動向分析、2024年および2033年

図16 コンクリート用高性能AE剤市場:製品動向分析、2024年および2033年 形態別動向分析、2024年・2033年

図17 コンクリート用高性能AE剤市場:形態別動向分析、2024年・2033年 地域別動向分析、2024年・2033年

図18 コンクリート用高性能AE剤市場:形態別動向分析、2024年・2033年 企業のポジショニング分析

図19 コンクリート用高性能AE剤市場:企業ポジショニング分析 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/