製品革新もまた、産業の成長ドライバーの筆頭。企業は、食習慣の変化に合わせて製品を拡大しています。シュガーフリー、ベジタブル、オーガニック、機能性菓子は、消費者の健康志向の高まりとともに人気を集めています。天然甘味料、強化食品(ビタミンやコラーゲンなど)、エコフレンドリーな包装オプションにより、企業は飽和状態の業界で差別化を図っています。

プレミアム化も、菓子市場の運命を左右するトレンドのひとつ。買い物客は、プレミアムなもの、手作りのもの、エコフレンドリーなものに余計な出費を惜しみません。それはチョコレートにも強く表れており、単一原産カカオ豆、Bean to Barチョコレート、珍しい風味のプロファイルなどが、非常に要求の厳しい新興・旧産業を牽引しています。

デジタルショッピングとグローバリゼーションも、産業への浸透をかなり高めました。ボックスの定期購入、ソーシャル・メディアでのキャンペーン・プロモーション、Eショップによって、様々なブランドのお菓子へのアクセスが増加しています。シーズン中のキャンペーン・プロモーション、ギフト・トレンド、お祭りなども、需要の急増を生み出し、メーカーに収益拡大の機会を多く提供しています。

しかし、産業に課題がないわけではありません。原材料コストの上昇、特に砂糖とココアのコスト上昇、製品に含まれる砂糖の量に関する健康規制当局の警戒の高まりにより、メーカーは嗜好品と健康のバランスを取る必要に迫られています。加えて、食品表示改革、児童マーケティング規制、持続可能性実践規制により、ブランドは早急な転換を迫られるかもしれません。

こうした制約にもかかわらず、菓子市場は健全で有望です。都市化によって可処分所得が増加し、世界人口の拡大が、特にアジア太平洋地域、中南米、アフリカの選ばれた地域の需要に恩恵をもたらす可能性が高い。

要するに、菓子産業は今後10年で抜本的な見直しが行われるということです。消費者の需要がより健康的で環境にやさしく、個々人に合わせた選択肢へと向かう中、菓子の真髄である嗜好性を失うことなく革新を遂げる企業は、2035年まで世界のビジネス環境で生き残るための最良の条件を備えることになるでしょう。

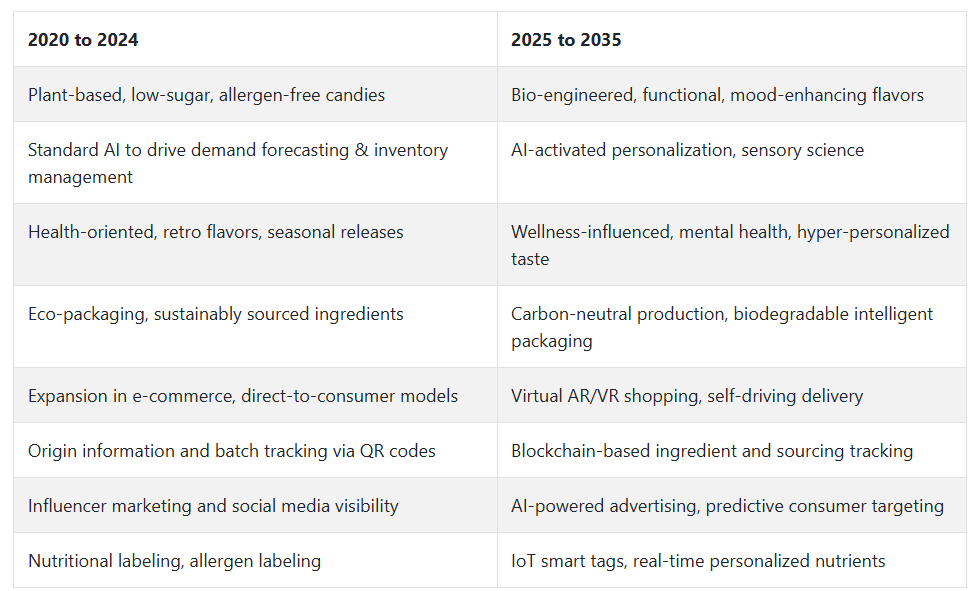

菓子市場の変化(2020~2024年と2025~2035年の比較)

2020年から2024年にかけて、菓子市場は、低糖質、植物由来、アレルゲンフリーの代替品に対する需要の高まりとともに、健康志向のイノベーションに強い重点が置かれるようになりました。デジタルトランスフォーメーションが小売の状況を再形成し、eコマースと消費者直販チャネルが人気を獲得。

サステナビリティも重要なトレンドとして浮上し、ブランドはエコフレンドリーな包装や調達方法を採用するようになりました。ソーシャルメディアのトレンド、季節ごとのパーソナライゼーション、ノスタルジア主導のマーケティングは、消費者の行動に大きな影響を与えました。ブランドは、顧客インサイト、需要予測、在庫管理に基本的なAIを活用し始めました。

2025年から2035年にかけて、AIによる高度なパーソナライゼーション、バイオエンジニアリングされたフレーバー、ウェルネス効果のある機能性菓子によって、産業はさらなる進化を遂げるでしょう。AIを活用した官能分析により、消費者一人ひとりの嗜好に合わせた超パーソナライズされた風味プロファイルが生み出されるでしょう。ブロックチェーンは、透明な調達、倫理的な生産、成分のトレーサビリティを保証します。

生分解性包装やカーボンニュートラルな生産が産業の規範となり、持続可能な実践がさらに拡大します。小売体験は、AR/VR、AIベースのダイナミックプライシング、自律配送によって強化されるでしょう。さらに、スマートラベルとIoTの統合により、リアルタイムの鮮度追跡と栄養のカスタマイズが可能になります。

精神的な健康に対する消費者の関心が高まる中、アダプトゲン、向精神薬、気分を高める成分を配合した機能性菓子が主流になるでしょう。

セグメント別分析

種類別

チョコレート分野は、高級チョコレートと大衆向けチョコレートの両方に対する世界的な需要の高さにより、業界の46%を占めると予想されます。消費者の贅沢志向の高まり、オーガニックチョコレートやダークチョコレートの革新的なフレーバーやバリエーション、バレンタインデーやクリスマスなどの特定の月が成長パターンを続けています。

Mars, Incorporated(マース)、Mondelez International(モンデリーズ・インターナショナル)、Ferrero Group(フェレロ・グループ)、Lindt & Sprüngli(リンツ&シュプルングリ)などの企業は、北米やヨーロッパの先進国にさまざまな製品ラインを展開し、このセグメントを支配しています。

砂糖菓子は世界産業全体の約28%を占めています。これには、キャンディー、ガム、ミント、トフィー、ロリポップが含まれ、後者2つは特に若年層や価格に敏感な層にアピールしています。

従来型のセグメントであっても、新興国で見られる旺盛な需要や、現在ブームとなっている機能性キャンディ(ビタミンやハーブエキスを配合したキャンディなど)により、非常に重要な位置を占めています。

Perfetti Van Melle社、Haribo GmbH社、Nestlé S.A.社、The Hershey Company社は、この分野で定評のあるプレーヤーです。このカテゴリーは、中南米、中東・アフリカ、東南アジアの特定地域で非常に活気があります。

一般に、チョコレートは金額と革新性の両面で菓子市場を支配し続けています。これに対して砂糖菓子は、特に金額別産業や若者主導の産業において、弾力的で進化を続ける分野です。また、健康志向や低糖質・クリーンラベル志向といった世界的なトレンドも、カテゴリーを超えた製品開発戦略に影響を与えています。

流通チャネル別

2025年においても、オフラインの流通チャネルが菓子市場を支配しており、世界産業におけるシェアは80%と推定されます。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、従来型の小売店は、北米、ヨーロッパ、アジア太平洋地域でチョコレートと砂糖菓子の主要な販売拠点であり続けています。

消費者がこれらの商品を購入するのは衝動的であることが多く、オフライン・チャネルを中心に陳列される視認性とアクセスのしやすさが、ここでは最も効果的なのです。Mars、Mondelez、Ferrero、Nestléなどの主要プレーヤーは、広範なサプライチェーンの仕組みと強力な小売パートナーとの提携を通じて、組織小売部門と非組織小売部門の両方において絶大な存在感を示しています。

インド、ブラジル、インドネシアでは、近隣の小規模店舗(キラナストア、キオスク)が菓子流通において重要な役割を果たしており、現地での在庫状況、製品の陳列、プロモーションが消費者の購買パターンを左右することも少なくありません。

一方、オンライン・チャネルの産業シェアは20%で、都市化したハイテク市場で着実に成長しています。Eコマース・プラットフォームは、Amazon、Walmart.com、BigBasket、Instacartなど、宅配サービスや季節のプロモーションを煽るバンドル商品を提供しています。

この流通チャネルは、若い消費者や、オーガニック、砂糖不使用、ビーガンなどのニッチな製品を求める健康志向の製品ユーザーの間で人気を集めています。COVID-19の大流行によってデジタル化が急速に進み、オフラインの売上は回復したものの、オンラインショッピングに伴う目新しさが、特にアメリカ、中国、ヨーロッパの一部で、基幹産業における長期的な行動変化を決定付けることになるでしょう。大手菓子ブランドは最近、D2C(消費者直販)モデルへの進出や、ブランド・ロイヤルティを構築しオンライン需要を獲得するためのオンライン限定商品の発売を開始しました。

全体として、従来型ではオフライン小売が販売量と知名度の点で優位を占めてきましたが、特に個人向け、健康志向、高級菓子の提案に関しては、オンラインセグメントが主要な成長ドライバーとして徐々に台頭してきています。

2025年から2035年までの菓子市場の国別分析

米国

米国の菓子市場は、2025年から2035年にかけて年平均成長率4.1%で緩やかに成長すると予測。低糖質、オーガニック、機能性菓子など、プレミアムで健康志向の製品に対する消費者の需要の変化が産業の成長を後押し。特に都市部や高所得層では、風味のブレークスルーやより環境に配慮した包装が購買行動を促進すると予想されます。

季節限定菓子や贈答用菓子の人気が高まっていることも、産業の加速に特徴的な影響を及ぼしています。マース、ハーシー、モンデリーズ・インターナショナル、フェラーラ・キャンディーズ・カンパニーなどの大手企業は、よりクリーンな原材料と透明性への需要に対応するため、研究開発事業を加速させています。

Eコマースの普及とプライベートブランドの利用可能性の拡大が、競争力を再構築しています。エクスペリエンス・マーケティングや限定商品の発売により一層注力することで、産業は予測期間を通じて勢いを維持する見込み。

英国

英国の菓子市場は、2025年から2035年にかけて年平均成長率3.6%で拡大する見込み。同産業を支えているのは、整備された小売インフラ、スーパーマーケットや専門店での商品提供の増加、eコマースである。また、健康意識の高まりや倫理的な消費により、ビーガン、砂糖不使用、職人技を駆使したスイーツへの需要が高まっていることも需要を支えています。

キャドバリー(モンデリーズ)、ネスレU.K.、ハリボーなどの主要企業は、消費者の志向の変化に対応するため、ポートフォリオの多様化に投資しています。砂糖含有量に関する規制圧力は、主にチョコレートとグミのフォーマットにおいて、改良とNPDを促しています。嗜好品の消費パターンとプレミアムギフトのトレンドは、あらゆる層と年齢カテゴリーで一貫した要件を後押ししています。

フランス

フランスは、予測期間中に菓子市場のCAGRが3.8%に達する可能性が高い。高級チョコレートや手作り菓子に対する文化的嗜好が、特にプレミアムカテゴリーで堅調な需要を維持。観光主導の消費拡大や、地産地消やオーガニック原料への需要の高まりが拡大を後押し。

フェレロ・フランス(Ferrero France)、リンツ&シュプリュングリ(Lindt & Sprüngli)、セモイ・グループ(Cemoi Group)などの主要プレーヤーは、クリーン・ラベルの動きと地域内の風味の革新を活用しています。グルメと減糖の形態での拡大が高く、都市部での重要性が高い。プレミアム化とスーパーマーケット、専門店、オンラインショップを通じた強力な流通がフランス菓子市場の成長に貢献。

ドイツ

ドイツの菓子市場は、2025年から2035年にかけて年平均成長率3.4%で成長すると予測。チョコレート、砂糖菓子、チューインガムといった従来型の分野では、一人当たりの消費量の多さと定評あるブランド名への親近感が原動力となって、安定した需要が継続。

ハリボー(Haribo)、リッタースポーツ(Ritter Sport)、シュトルク(Storck)などのカテゴリー・プレーヤーは、多様な製品ポートフォリオと小売店への幅広い浸透を武器に、業界のリーダーであり続けています。アレルゲンフリー製品やオーガニック製品の革新を通じて、業界の変化をリードしているのは「節度」です。一部のセグメントでは価格に敏感ですが、付加価値フォーマットとオンライン小売による小売戦略には、さらなる成長が待っています。

イタリア

イタリアの菓子市場は、2025年から2035年にかけて年平均成長率3.2%で成長すると推定。従来型の消費が根強く、主に休暇中の季節需要が増加。伝統的なブランドや職人的なブランドへのニーズが購買決定に影響を与え続けています。

Ferrero、Venchi、Sperlariなどの大手企業は、プレミアムチョコレートラインや輸出志向の戦略に投資しています。産業界の動きは、健康志向の台頭に対応するため、低糖質製品やグルテンフリー製品に集中しつつあります。国内需要は、堅調な小売チャネルと既存菓子市場における継続的な製品革新に支えられて堅調。

韓国

韓国の菓子市場は2025年から2035年にかけて年平均成長率4.3%を達成する可能性があり、これは間食習慣の変化と新しい形態の製品に対する欲求の結果である。若い消費者層と洋菓子のトレンドの高まりが産業のダイナミズムにつながっています。

美容効果や機能性を備えた菓子製品が人気を集めており、産業の多様化が進んでいます。ロッテ・コンフェクショナリー、オリオン・コーポレーション、ハイタイ・カルビーなどの大手企業は、トレンド志向や健康志向の商品を拡充しています。

戦略的提携とデジタル・マーケティングがブランド認知を促進。都市部のコンビニエンスストアとインターネットチャネルが、予測期間中に拡大する最も重要な販売チャネルになりつつあります。

日本

日本の菓子市場の予測期間中のCAGRは2.9%と小幅にとどまる見込み。高齢化など地域的な課題や人口問題は成長の妨げになるものの、品質への要求やメーカー側の継続的な製品革新が持続的な需要を支えている。

消費者の買い物は、地域や季節の習慣によって左右され続けます。明治ホールディングス、江崎グリコ、森永製菓などの主要企業は、国民の健康トレンドに沿った機能的で低カロリーな製品に注力しています。ご当地の味や文化的な意味を取り入れたお菓子は、特に国内観光客の間で人気が高まっています。コンビニエンスストアや限定業態を通じた戦略的な流通が、産業の魅力を持続させる鍵。

中国

中国の菓子市場は、都市化、可処分所得の増加、食習慣の欧米化が牽引役となり、2025年から2035年にかけて年平均成長率5%の高成長が見込まれる。ティア1とティア2の都市が最も高い成長を示しており、そこでは高級菓子や国際的な菓子の需要が高い。

マース・チャイナ、ネスレ・チャイナ、徐福記などの主要産業関係者は、流通網と現地生産能力を構築中。Eコマース、ソーシャルメディア広告、ライブストリーミング・ビジネスの優位性が高まり、消費者の交流が再構築されつつあります。健康志向の選択肢や地域ごとの風味の特徴など、産業形態の革新が業界の継続的な成長を促進することになるでしょう。

オーストラリア

オーストラリアの菓子市場は、2025年から2035年にかけて年平均成長率3.7%で成長すると予測。嗜好性が高く健康的な食品への強い需要が産業トレンドに影響を及ぼしています。特に健康志向の消費者やミレニアル世代を中心に、オーガニック、グルテンフリー、低糖質の菓子を求める消費者が増加。

ダレル・リア、キャドバリー・オーストラリア(モンデリーズ)、マース・オーストラリアなどの主要企業は、改良されたプレミアム商品で対応しています。この産業を支えているのは、確立された小売インフラとデジタル・チャネルの利用拡大です。また、主要な製品カテゴリーにおいて、倫理的な調達や持続可能性のある包装に対する需要が高まっていることも、成長の原動力となっています。

ニュージーランド

ニュージーランドの菓子市場は、予測期間中に年平均成長率3.5%を達成する見込み。同産業は、従来型の菓子と斬新なプレミアム製品への需要が均等であることを反映しており、消費者の関心は徐々にクリーンラベルやエシカルな選択肢へとシフトしている。

RJ’s Licorice、Nestlé New Zealand、Mondelezなどの大手企業は、健康志向のトレンドに対応するため、技術革新に重点を置き、製品ラインナップを拡大しています。充実した小売環境とオンライン販売の増加により、消費と入手のしやすさが向上しています。

天然素材と国内生産に基づく菓子への健全な需要は、今後一定期間、市場の発展を牽引し続けるでしょう。

競争の見通し

菓子市場は十分に確立されており、強力なブランドを所有し、消費者に提供する製品の種類が豊富で、非常に優れた流通網を持つ世界的に評価の高い企業が参入しています。

企業間の競争は、製品の革新、プレミアム化、新規参入地域への拡大に基づいており、産業における存在感を高めることを意図しています。また、より高品質で機能的なアプリケーションや糖質控えめの製品を求める消費者の需要により、研究への投資や製剤の開発・改良も活発化しています。

製品の差別化は中心的な戦略であり、ユニークなフレーバー・プロファイル、有機的に調達された原材料、エンド・ツー・エンドの調達慣行による製品の持続可能性を強調しています。コンフェクショナリーは、消費者の嗜好の変化に対応するため、砂糖不使用、タンパク質入り、植物性などのニッチ産業を通じて成長してきました。メーカーによるフレーバーの限定版や地域限定商品の発売は、産業の競争力を高めています。

デジタル化と電子商取引の台頭は、企業が消費者と直接つながることを可能にし、オンライン・マーケティングを実行可能な選択肢にすることで、産業を変革しています。企業は、ソーシャルメディア広告、インフルエンサーとの提携、AI主導のパーソナライズされた顧客体験に多額の投資を行っています。さらに、倫理的な包装と持続可能なカカオの調達は、規制要件を遵守しながら消費者のロイヤルティを維持するために不可欠となっています。

競争は激化の一途をたどっており、その結果、大規模な多国籍企業がスケールメリットの恩恵を受ける一方、小規模な職人的ブランドがプレミアムなニッチを開拓しています。M&Aは業界の景観を変え続けており、大企業は製品ラインナップを多様化するために専門ブランドを買収しています。各社がより健康的な代替品や革新的な菓子体験を模索することで、産業界の競争環境はさらに進むと予想される。

主要企業の洞察

マース・リグレー(20~25%)

チョコレート、ガム、砂糖菓子における強力なブランド・エクイティと革新性を武器に、菓子産業で圧倒的な強さを誇るマース・リグレー。

モンデリーズ・インターナショナル (15-20%)

キャドバリーやトブラローネなどのブランドを擁するモンデリーズは、世界的な産業拡大、プレミアム化、サステナビリティへの取り組みに注力。

ネスレSA (12-16%)

ネスレは菓子ポートフォリオの多様化を続け、より健康的な代替品と高品質なチョコレートの提供に注力。

ハーシー (8-12%)

ハーシーは国際産業に進出する一方、進化する消費者トレンドに対応するため、砂糖削減や植物由来のチョコレートを開発しています。

プラディス(フェレログループ) (6-10%)

フェレロ傘下となったプラディスは、特にゴディバ・ブランドとビスケット・ベースの菓子を通じて、プレミアム商品の提供を強化しています。

その他の主要プレーヤー(合計30~40%)

-

- Lindt & Sprüngli

- Lotte Confectionery

- Perfetti Van Melle SpA

- Haribo GmbH

- Meiji Holdings

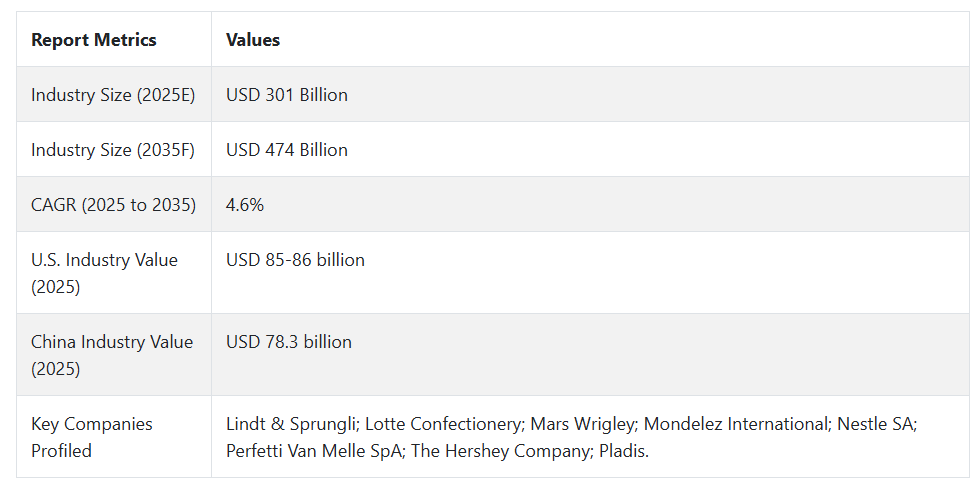

主要市場プレイヤー

-

- Mars Wrigley

- Mondelez International

- Nestlé SA

- The Hershey Company

- Pladis (Ferrero Group)

- Lindt & Sprüngli

- Lotte Confectionery

- Perfetti Van Melle SpA

- Haribo GmbH

- Meiji Holdings

セグメント別

種類別:

種類別では、チョコレート、砂糖菓子、クッキー、アイスクリームに産業が細分化されます。

流通チャネル別 :

流通チャネル別に、オフライン産業とオンライン産業に区分。

地域別 :

地域別:産業は北米、中南米、ヨーロッパ、アジア太平洋、中東アフリカ(MEA)に区分されます。

目次

- 1. 要旨

- 2. 市場概要

- 3. 主な市場動向

- 4. 主な成功要因

- 5. 市場の背景

- 6. 世界市場の2020~2024年数量(台)分析と2025~2035年予測

- 7. 世界市場-価格分析

- 8. 世界市場の金額別分析 2020~2024年および2025~2035年予測

- 9. 種類別の2020~2024年世界市場分析と2025~2035年世界市場予測

- 9.1. チョコレート

- 9.2. 砂糖菓子

- 9.3. クッキー

- 9.4. アイスクリーム

- 10. 世界市場分析2020~2024年、予測2025~2035年:流通チャネル別

- 10.1. オフライン

- 10.2. オンライン

- 11. 2020〜2024年の世界市場分析と2025〜2035年の世界市場予測(地域別

- 11.1. 北米アメリカ

- 11.2. 南米アメリカ

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東・アフリカ(MEA)

- 12. 北米市場の分析2020~2024年、予測2025~2035年

- 13. 南米市場の2020~2024年分析と2025~2035年予測

- 14. ヨーロッパの市場分析 2020~2024年と2025~2035年予測

- 15. 南アジア市場の分析 2020~2024年と2025~2035年予測

- 16. 東アジア市場の分析 2020~2024年と2025~2035年予測

- 17. オセアニア市場の分析 2020〜2024年と2025〜2035年予測

- 18. 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年予測

- 19. 主要国・新興国市場の分析 2020〜2024年と2025〜2035年予測

- 20. 市場構造分析

- 20.1. Mars Wrigley

- 20.2. Mondelez International

- 20.3. Nestlé SA

- 20.4. The Hershey Company

- 20.5. Pladis (Ferrero Group)

- 20.6. Lindt & Sprüngli

- 20.7. Lotte Confectionery

- 20.8. Perfetti Van Melle SpA

- 20.9. Haribo GmbH

- 20.10. Meiji Holdings

- 21. 前提条件と略語

- 22. 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/