それにもかかわらず、各国の空域による規制の違いや、データプライバシーに関する懸念の高まりが、運用の拡張性を阻む障害となっています。

2024年に実施されたFact.MRの調査によると、ドローンの統合は、点検のコストを削減し、作業員が危険な状況にさらされる機会を減らすことで、建設会社に利益をもたらすことがわかりました。しかし、そうした効率性に加えて、インドネシアやバングラデシュのような国々にとって地域的な障壁となり、本格的な展開を妨げている航空管制インフラやライセンス規制など、対照的な要因も存在します。このような緊張関係は、民間、商業、防衛空域の構成が依然として争点となっている混雑した都市部では、調和のとれたドローン規制が必要であることをさらに強調しています。

2025年以降を見据えて、Fact.MRは、AIと機械学習の発展に支えられ、自動化されたルート計画、リアルタイムの分析、予測メンテナンスが建設ワークフローでさらに支援されることで、産業が積極的な拡大を目の当たりにするだろうと考えています。

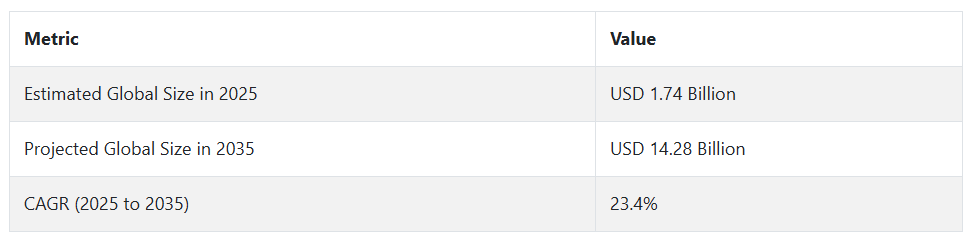

世界的に都市化が加速する中、国連DESAは、2050年までに人口の68%以上が都市に住むようになると推定しており、ドローンを活用した建設インテリジェンスに対する需要が飛躍的に拡大すると予測しています。

政府や都市計画担当者は、大規模プロジェクトの監視、コンプライアンスの確保、主要インフラプロジェクトにおけるカーボンフットプリントの削減のために、ドローンを活用するケースが増えています。特にEUと北米では、規制のエコシステムが進化しており、大規模な建設における商業用ドローンの活用がさらに進むと考えられています。

Fact.MRの調査結果: ステークホルダーの視点に基づく産業ダイナミクス

(調査実施:2024年第4四半期、n=500(米国、ヨーロッパ、日本、韓国のドローンメーカー、建設請負業者、土木エンジニア、公共インフラ当局のステークホルダー参加者)

世界の関係者は、自律型ドローンミッションによるリアルタイムのデータ精度(86%)やプロジェクトスケジュールの最適化(78%)といった主要な優先事項で一致しています。しかし、地域によってニーズは異なり、アメリカでは71%が労働力不足に対処するためにドローンを導入し、ヨーロッパでは83%がネットゼロ目標に沿った排出削減に焦点を当てています。日本と韓国では、都市部のゾーニングが厳しいため、64%がコンパクトに折りたためるドローンを優先しています。

先進的なドローン技術の採用もばらつきが大きく、米国の請負業者の59%がAI/MLを統合したドローンを予知保全に使用しているのに対し、日本では24%にとどまっています。ROIへの期待も異なり、米国とヨーロッパでは73%が18ヶ月以内にリターンを見込んでいるのに対し、日本ではプロジェクトスコープが小さいことを理由に31%にとどまっています。

世界全体では、67%がペイロードの交換が可能なマルチセンサー・ドローンを好んでいますが、ハードウェアの好みは地域によって異なり、アメリカでは72%が頑丈で飛行時間の長いドローンを、ヨーロッパでは49%が低デシベルのモデルを、日本・韓国では42%がVTOLユニットを好んでいます。コスト上昇(前年比15~20%)は関係者の84%に影響し、日本・韓国ではリース(75%)が、アメリカ・ヨーロッパでは高額な先行投資が必要(66%)。

規制の影響はまちまちで、アメリカでは69%がFAAの規制を挙げているのに対し、ヨーロッパでは82%が空域規制の厳格化を成長の促進要因と考えています。今後の投資の中心はアナリティクスとAI(76%)で、地域別ではスウォームテック、バッテリーイノベーション、コンパクトな研究開発。

市場分析

建設ドローンサービス産業は、よりスマートで安全かつ効率的なインフラ整備を求める世界的な動きに後押しされ、急成長を遂げています。AIを活用したデータ分析と自動化が現場の標準になりつつある中、特に新興国の早期導入企業は競争優位に立つことができます。従来型の測量会社や労働集約型の請負業者は、規制の明確化と技術的アクセスの拡大により、遅れをとるリスクがあります。

戦略上の最重要課題、リスク評価、関係者向けウォッチリスト

インフラの成果を加速させるために、経営幹部はデータ収集、地形モデリング、進捗状況の監視を自動化し、効率とROIを向上させるAI対応のドローンワークフローを統合することをお勧めします。また、ドローン戦略を進化する規制と整合させ、ESG報告に組み込むことで、公共入札やスマートシティイニシアチブにおいて競争上の優位性をもたらすことができます。

さらに、ドローンソフトウェアプロバイダーや地域のオペレーターとの戦略的提携や買収を通じて、急速に能力を拡大し、技術的または地理的なレバレッジを獲得することが必要です。

ただし、注視が必要なリスクもいくつかあります。インド、ブラジル、インドネシアなどの主要成長市場における規制の遅れは、主要プロジェクトを停滞させる可能性があり、高確率かつ高インパクトの脅威となります。ドローンハードウェアのサプライチェーンの脆弱性(特にリチウムバッテリー、半導体、光学部品周辺)は、地政学的および貿易的な不確実性に後押しされ、確率は中程度だが影響は大きい。

さらに、ドローンによる地図作成が増加することで、データのプライバシーとサイバーセキュリティに対する懸念が生じます。エグゼクティブのウォッチリストでは、AIフリート管理のフィージビリティスタディを通じて都市プロジェクトでのドローン導入を拡大すること、構造化されたフィードバックループを通じて請負業者やOEMとのエンゲージメントを強化すること、アジア太平洋と中南米でパートナー奨励プログラムを試験的に実施することで地域プレゼンスを拡大することなどが当面のアクションとして挙げられています。

役員室向け

企業は、東南アジアや中南米のような高成長地域におけるパートナーシップを優先し、中核的なインフラプロジェクトにおいてAI対応ドローンシステムの統合を加速させる必要があります。このインテリジェンスは、重要な変曲点を示唆しています。運用上の優位性は、もはやハードウェアの所有のみに起因するものではなく、ドローンが分析主導のワークフローにいかにシームレスに組み込まれるかによります。

独自のドローンデータエコシステムの構築、国境を越えた規制クリアランスの確保、ドローン利用をESG指標と整合させることで、将来の入札資格を確保し、混雑したインフラ環境で差別化を図るなど、戦略的焦点は実験から実行へと移行する必要があります。

セグメント別分析

サービス別

地図作成・測量サービスの売上が最も収益性が高いと予測され、2025年から2035年までのCAGRは24.2%で成長。このセグメントは業界をリードし、総売上の3分の2近くを稼ぎ出しています。その優位性は、地形分析、敷地計画、容積測定における幅広い用途に由来します。ドローンはリアルタイムの洞察を提供し、より迅速な意思決定とプロジェクト精度の向上を可能にします。

インフラ投資が増加し、企業がデジタルワークフローを採用する中、これらのサービスへの需要は引き続き堅調です。リモートアクセス、フィージビリティスタディ、コンプライアンスレポートの作成など、ドローンの活用は現代の建設に不可欠です。地図作成と測量は、この分野で最も信頼されているサービスの地位を維持すると予想されます。

エンドユーザー別

商業エンドユーザーへの販売は、2025年から2035年にかけて年平均成長率24.4%で成長すると予測されています。このセグメントは最も収益性が高く、産業収益の大部分を占める主要なエンドユーザーです。不動産デベロッパーから産業請負業者まで、商業クライアントは、サイトの検査から規制の報告に至るまで、すべてのUAVアプリケーションに依存しています。

このようなプロジェクトは、多くの場合、より広い地域にまたがり、より複雑であるため、空からの支援はより貴重なものとなります。Fact.MRの分析によると、営利目的の企業は、より高いリスクを伴うため、ハイエンドで定期的なドローンソリューションに投資する可能性が高いことがわかりました。大規模開発が2024年以降に回復し、グリーンビルディングの基準が厳しくなるにつれて、このセグメントからの需要は加速すると予想されます。

国別インサイト

米国

米国では、産業は2025~2035年の予測期間中に年平均成長率24.6%で成長する見込み。同国は、連邦政府のインフラプロジェクトと強力な商業的導入に牽引され、ドローンを活用した建設イノベーションの世界的リーダーであり続けています。

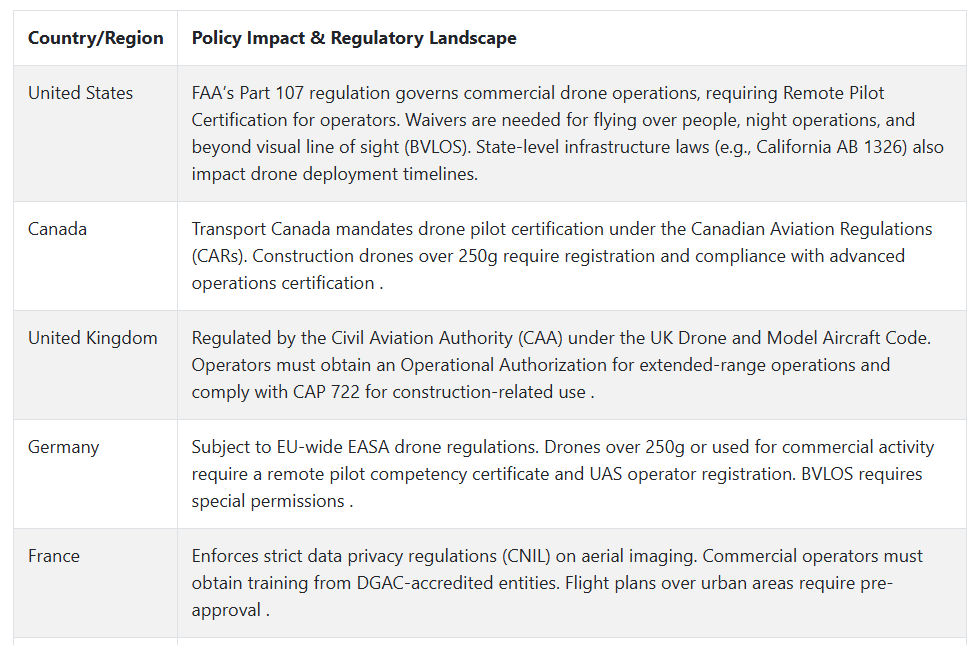

FAAパート107に基づく規制の明確化と、UAVの測量、モニタリング、プロジェクト・シーケンシングへの広範な統合が成長を促進しています。請負業者はまた、リアルタイムの検査とデータ収集のためにAIを搭載したプラットフォームを採用し、主要な都市開発ゾーンにおける遅延と労働力依存を削減しています。

Fact.MRの分析によると、特にスマートシティプロジェクトと高速道路の拡張において、民間部門と公共部門全体で強力な取り込みが見られました。BVLOS(Beyond Visual Line of Sight:目視外飛行)の承認需要が高まり、プライベートエクイティがドローン・アズ・ア・サービスの新興企業に流入しています。

しかし、部品不足や規制免除の遅れといった課題は依然として残っています。とはいえ、米国は強力なデジタル・インフラと建設技術の急速な導入に支えられ、世界の成長トレンドを上回る好位置にあります。

英国

英国の売上高は、評価期間中に年平均成長率22.7%を記録する見込み。インフラ更新プログラムやネット・ゼロ・カーボンのコミットメントを通じて成長が勢いを増しています。ドローンは、航空マッピング、体積計算、コンプライアンス監視のために、エネルギー、輸送、住宅開発でますます使用されています。民間航空局によるCAP 722規制は明確な運用フレームワークを提供し、小規模プロジェクトから大規模プロジェクトまで、UAVを採用する商業的自信を後押ししています。

ティア1の請負業者は、ドローンのデータをBIMプラットフォームに組み込み、プロジェクトのリスクを低減し、施工順序を最適化しています。UAVは、BREEAMやPAS 2080などの環境建設基準への準拠もサポートします。ロンドン、バーミンガム、グラスゴーの都市プロジェクトでは、高密度エリア向けの軽量化モデルを試験的に導入しています。規制は洗練されているものの、英国のGDPRに基づくデータプライバシーへの懸念や統合コストは、成長上の小さな制約となっています。

フランス

フランスでは、評価期間中に年平均成長率21.5%で産業が成長すると予測されています。DGACが管理する厳格な規制枠組みの下、現地での採用が成熟しつつあります。商用UAVオペレータは厳しい訓練を受け、事前承認を確保する必要がありますが、鉄道、橋、公共住宅プロジェクトでの使用事例が拡大しています。

Fact.MRの分析によると、ダウンタイムを最小限に抑えてレガシーインフラを検査するために、熱や赤外線を搭載したドローンの用途が拡大しています。この分野はフランスの持続可能性アジェンダからも恩恵を受けており、UAVはエネルギー効率監査や排出ガス監視をサポートしています。

ドローンのデータをクラウドベースのモデリングソフトウェアと統合することで、リアルタイムで進捗状況を把握することができます。パリやリヨンのようなメトロゾーンでは導入が加速していますが、小規模な請負業者はコストや熟練したドローンパイロットへのアクセスが限られていることを障壁として挙げています。

ドイツ

ドイツでは、2025年から2035年までの年平均成長率が23.1%になると予測されています。建設産業は、インフラ、エネルギー、住宅の各分野でUAVを積極的に導入しており、EASAに沿った規制と積極的な政策立案に支えられています。ベルリン、ハンブルク、ミュンヘンでは、大手デベロッパーがデジタルツインモデリングやジオフェンシングに空撮画像を活用しています。

ドローンはまた、特にスマートインフラ開発において、排出量の最小化と現場ロジスティクスの改善を支援します。Fact.MRの分析によると、ドイツの気候行動計画に関連するプロジェクトでは、UAVを活用した検証ワークフローが広く受け入れられています。公共調達では現在、RFPにドローンのデータ要件が含まれることが多くなっています。GDPRコンプライアンスと労働者トレーニングに関する懸念は残るものの、ドイツの強力な研究開発エコシステムはAI主導のドローン採用を加速させています。

イタリア

イタリアの予測期間中の年平均成長率は21.2%と予測。EUの復興・強靭化計画に基づくプロジェクトに後押しされ、成長は着実に上昇。都市再生、耐震性向上、交通インフラは、マッピング、検査、現場文書化にUAV技術を活用している主要分野です。

ロンバルディア州やヴェネト州などの地域では、請負業者のネットワークが強く、ドローンのリテラシーが高いため、導入が進んでいます。Fact.MRの分析によると、ローマやフィレンツェのような歴史的地域でファサード検査の需要が高まっています。

しかし、遺産や人口密集地帯の上空でのドローン飛行に関するENACによる規制が依然として課題となっています。デジタルワークフローが標準化され、公共投資が増加するにつれて、イタリアの成長見通しは今後数年で強化される見込みです。

韓国

韓国では、この分野は2025年から2035年にかけて年平均成長率23.9%で拡大すると推定。政府による国家スマートシティ戦略の確立は、より一般化されたデジタル変革の推進と相まって、家庭用、商業用、土木エンジニアリングプロジェクトにおけるドローン統合を加速させています。Fact.MRによると、ドローンは高層建築物のマッピングからライブ欠陥検出まで、あらゆる用途に導入されています。

KOCAの規制と、松島やパンギョのようなイノベーションゾーンでは、管理された許可のもとで長時間の飛行が可能です。国内メーカーは、狭い都市環境に合わせたコンパクトなドローンモデルを製造しています。MOLITが主導する官民試験により、大規模建築物への導入が加速しています。データのローカライゼーションや個人情報保護法に関する課題は依然として残っており、企業は安全な国内でのソフトウェア導入を進めています。

日本

日本の売上高は、2025年から2035年にかけて年平均成長率21.0%で成長する見込み。同国は、主に労働力不足とインフラ保守要件の増加への対応として、建設ワークフローにUAVを慎重に組み込んでいる。空域制限や国土交通省の規制により、特に東京や大阪のような都市部の密集地帯では、BVLOSの広範な展開が制限されています。

それにもかかわらず、大手エンジニアリング企業は、ダム評価、高速道路拡張、防災対策にUAVを活用しています。i-Constructionイニシアチブは引き続きデジタル化を推進し、現場のモデリングや自動モニタリングを奨励しています。Fact.MRの分析によると、中小規模の請負業者における導入率はわずか24%にとどまっており、コストと規制上のハードルが地域の同業他社と比較して成長を遅らせています。

中国

中国の建設ドローンサービス産業は、2025年から2035年にかけて年平均成長率25.1%で発展すると予測されており、これは世界最速の成長です。急速な都市化、大規模な公共事業、政府所有のプロジェクトが、測量、コンプライアンス、建設計画におけるUAVの応用を促進しています。

国内のトップ企業は、ドローンで収集したデータをプロジェクト管理ソフトウェアに組み込み、ワークフローの効率と精度を高めています。深圳や杭州などの市街地では、AIを搭載したドローンのフリートが自動測量や数量計算に利用されています。堅牢な製造施設、政策支援、イノベーション能力により、中国はUAVを活用した建設リフォームの世界的リーダーであり続けています。

競争状況

建設用ドローンサービス産業は適度に断片化されており、世界的な技術リーダーと機敏な地域事業者が混在しています。DJIやDroneDeployのような有力企業が強い存在感を示していますが、ドローン導入に対する規制の後押しだけでなく、継続的な技術革新の結果、競争環境はダイナミックになっています。

大手企業は、積極的な価格設定、AIを活用した製品開発、ソフトウェアとハードウェアの融合、建設技術プラットフォームとの戦略的提携で競争しています。DJIはエンタープライズクラスのドローンハードウェアで優位性を固め、DroneDeployはソフトウェア統合によりエンドツーエンドの現場インテリジェンスを提供。また、自律点検や産業に特化した分析など、ニッチなサービスを通じて参入する企業もあります。

2024年3月、DroneDeployは地上現実キャプチャソリューションのリーダーであるStructionSiteを買収しました。この買収は、進捗追跡の一元化、現場ドキュメンテーションの強化、建設ワークフローの自動化に向けた重要なマイルストーンとなりました。

2024年4月、Axonは建設現場などの重要なインフラの保護を改善するため、ドローンセキュリティ企業のDedroneを買収しました。この買収により、商業地域における空中からの脅威に対する懸念が高まる中、Axonの能力は対ドローン分野に進出しました。

市場シェア分析

DJIは、MatriceやMavic 3などの企業向けドローンに牽引され、30~35%の市場シェアで産業リーダーを維持する見込み。2025年、DJIはLiDARとRTK機能をさらに強化し、世界的なインフラプロジェクトに広く展開することで優位性を強化。

市場の15~20%を占めるDroneDeployは、AIを活用したモニタリングの強化や、ProcoreやAutodeskなどのプラットフォームとの統合強化を通じて、トップの建設分析プラットフォームとしての地位を強化するでしょう。

トリンブル・インク(10~15%)は、その強力なBIMと測量のエコシステムを活用して、輸送、エネルギー、モジュール建設でドローンの利用を拡大するでしょう。パロットSAとセンスフライ(8-12%)は、欧州のインフラ需要やアグイーグル経由の北米販売に後押しされ、固定翼ドローンとマルチスペクトルドローンで引き続きリードするでしょう。

ケスプライ(5-10%)は、建設関連産業における体積分析の自動化に注力し、中堅市場にアピール。スカイディオ(5~8%)は、自律型技術と米国製ハードウェアのインセンティブに支えられ、検査や政府出資プロジェクトで急成長する見込み。

その他の主要プレーヤー

-

- 3D Robotics

- PrecisionHawk

- Terra Drone Corporation

- AeroVironment, Inc.

- Skycatch Inc.

- Intel Corporation

- senseFly (Part of AgEagle)

- FLIR Systems (now part of Teledyne Technologies)

- Autel Robotics

- Cyberhawk

- Aerial Drone Solution

- AERIUM Analytics

- Aerolion Technologies

- AUAV

- DDC Smart Inspection

- DJM Aerial Solutions

- Drone Base

- Drone Evolution

- DroneHive

- Drontek Aerial Solution

- EagleHawk

- Firmatek

- Multivista

- RUAS

- UAVISIONARY

- Skydio

- その他の主要プレーヤー

建設用ドローンサービスの市場細分化

- サービス別 :

- マッピング&測量

- 点検

- 写真撮影

- 3Dモデリング

- 進捗モニタリング

- エンドユーザー別:

- 家庭用

- 商業

- 産業

- 政府・インフラ

- 地域別

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 1. 世界市場-エグゼクティブサマリー

- 2. 市場概要

- 3. 市場の背景と特徴

- 4. 世界市場の金額別分析と予測(2025年~2035年

- 4.1. 過去の市場分析(2020年~2024年)

- 5. 世界市場の分析と予測、サービス別

- 5.1. 地図作成・測量

- 5.2. 検査

- 5.3. 写真撮影

- 5.4. 3Dモデリング

- 5.5. 進捗管理

- 6. 世界市場の分析と予測、エンドユーザー別

- 6.1. 家庭用

- 6.2. 商業用

- 6.3. 産業

- 6.4. 政府・インフラ

- 7. 世界市場の分析と予測、地域別

- 7.1. 北米

- 7.2. 南米アメリカ

- 7.3. ヨーロッパ

- 7.4. 東アジア

- 7.5. 南アジア・オセアニア

- 7.6. 中東・アフリカ

- 8. 北米市場の分析と予測

- 9. 南米市場の分析と予測

- 10. ヨーロッパの市場分析と展望

- 11. 東アジア市場の分析と展望

- 12. 南アジア・オセアニア市場の分析と展望

- 13. 中東・アフリカ市場の分析と展望

- 14. 国別市場の分析と予測

- 15. 市場構造分析

- 16. 市場競争分析

- 16.1. DJI

- 16.2. Parrot SA

- 16.3. 3D Robotics

- 16.4. PrecisionHawk

- 16.5. Terra Drone Corporation

- 16.6. Trimble Inc.

- 16.7. Kespry Inc.

- 16.8. AeroVironment, Inc.

- 16.9. DroneDeploy

- 16.10. Skycatch Inc.

- 16.11. Intel Corporation

- 16.12. senseFly (Part of AgEagle)

- 16.13. FLIR Systems (now part of Teledyne Technologies)

- 16.14. Autel Robotics

- 16.15. Cyberhawk

- 16.16. Aerial Drone Solution

- 16.17. AERIUM Analytics

- 16.18. Aerolion Technologies

- 16.19. AUAV

- 16.20. DDC Smart Inspection

- 16.21. DJM Aerial Solutions

- 16.22. Drone Base

- 16.23. Drone Evolution

- 16.24. DroneHive

- 16.25. Drontek Aerial Solution

- 16.26. EagleHawk

- 16.27. Firmatek

- 16.28. Multivista

- 16.29. RUAS

- 16.30. UAVISIONARY

- 16.31. Skydio

- 16.32. その他の主要プレーヤー

- 17. 前提条件と略語

- 18. 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/