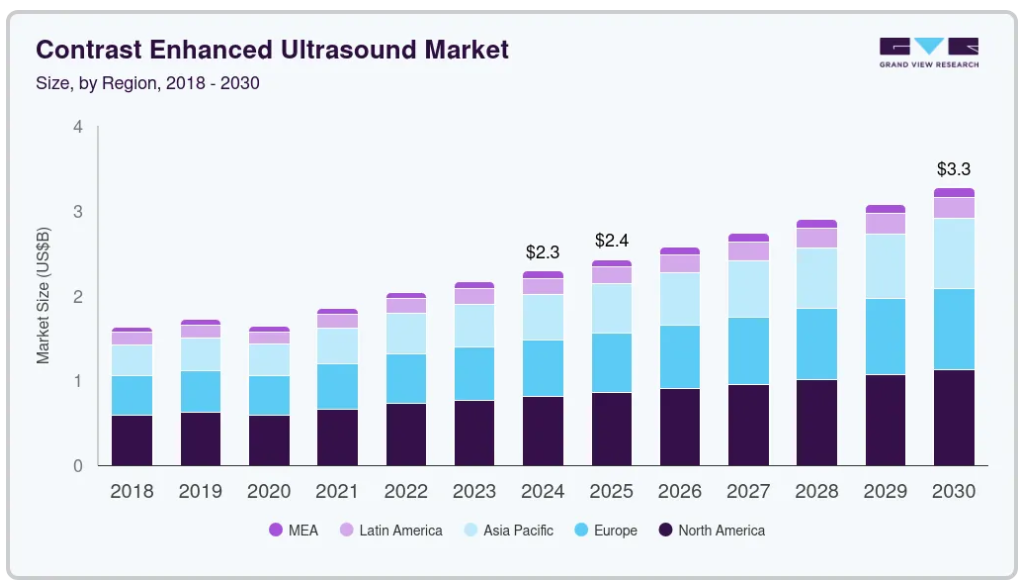

市場規模と予測

- 2024年の市場規模 20億4,000万米ドル

- 2030年予測市場規模 29億9000万米ドル

- CAGR (2025-2030): 5.70%

- 北米: 2024年の最大市場

CEUS技術は費用対効果に優れ、放射線を使用せず、他の画像処置と比較して患者にとって利便性が高いため、市場成長のさらなる原動力になると予測されています。がんや心血管・肝疾患などの慢性疾患の有病率の増加が市場拡大に寄与。心血管疾患は世界的な死因の第一位です。

WHOによると、世界では毎年約1,790万人が心血管疾患で死亡しています。左室容積と左室駆出率(LVEF)の頻繁なモニタリングは、心血管疾患の患者に提供する治療のタイミングと種類を決定する上で不可欠です。そのため、CEUSの紹介が増加しています。ハーモニックイメージングのような高度な超音波画像技術が登場したにもかかわらず、心内膜境界の描出が不十分なため、LVEFとLVEFの金額はしばしば過小評価されます。したがって、心室容積を定量的に評価するための高感度で正確な診断ツールに対する需要の高まりが、造影超音波産業の成長を促進すると予想されます。

さらに、低侵襲診断手技に対する需要の高まりが市場の成長をさらに促進します。CEUSは電離放射線を伴わない非侵襲的な処置であるため、CTスキャンやMRIなどの画像モダリティに代わる、より安全で費用対効果の高い選択肢となります。超音波イメージングの技術的進歩も、新規造影剤の開発とともに市場を後押ししています。例えば、マイクロバブル造影剤は超音波イメージングの感度と特異性を大幅に向上させ、さまざまな疾患の診断と治療成績の向上に貢献しています。

市場の主要企業は、革新的な製品を発売し競争力を高めるため、研究開発に多額の投資を行っています。心機能、特に心室容積を評価するための精密な診断ツールに対するニーズの高まりは、引き続き主要な市場促進要因となっています。

市場の集中度と特徴

市場の成長ステージは中程度で、成長ペースは加速しています。世界市場では、規制当局の承認、提携、共同研究によって顕著なイノベーションが起こっています。主要な市場参入企業は、研究開発競争の激化や規制当局による次世代造影剤の承認取得に直面しています。例えば、2023年4月、Bracco Imaging S.p.A.はSonoThera, Inc.と契約を締結し、Bracco Imaging社は同社のガス充填マイクロバブル技術プラットフォームをSonoThera社に提供し、超音波で誘導する革新的な非ウィルス遺伝子治療プラットフォームを開発することになりました。

先進的な超音波造影剤の迅速な開発と商業化には、製薬会社、研究機関、医療機器メーカーの協力が不可欠です。これらの薬剤の安定性とイメージング能力を向上させる新しい製剤や製造技術を探求するためには、革新的な研究が必要です。この技術は正確な診断情報を提供する可能性を秘めていますが、マイクロバブルをより幅広い医療用途に活用する必要があります。

製品の洞察

装置部門は、2024年に71.7%の最大売上シェアを占め、市場を支配しました。これは、トランスデューサー技術や非線形イメージング技術の統合など、超音波技術の進歩によるものです。これらの技術革新によりCEUSのワークフローが合理化され、より効率的でユーザーフレンドリーなものとなっています。超音波スキャナーメーカー各社は、さまざまな撮像モダリティを1つのシステ ムに統合した包括的なソリューションを提供するようになっており、製品の使い勝手を向上させ、全体的な 診断体験を向上させています。このように、先進的なオールインワン超音波診断システムが重視されるようになったことが、造影剤強化超音波産業における装置セグメントの優位性に大きく寄与しています。

造影剤セグメントは2025年から2030年にかけて最も速いCAGR 6.4%で成長すると予測されています。ハーモニックイメージングやパワードップラーのような特殊なソフトウェアやイメージングモードを組み込んだ装置により、高品質な造影剤の需要が増加しています。Lumason、SonoVue、DefinityといったFDA承認の造影剤が人気を集めており、市場の成長をさらに後押ししています。より安全で効果的な造影剤の継続的な開発により、臨床用途が拡大し、市場の拡大が加速されるでしょう。

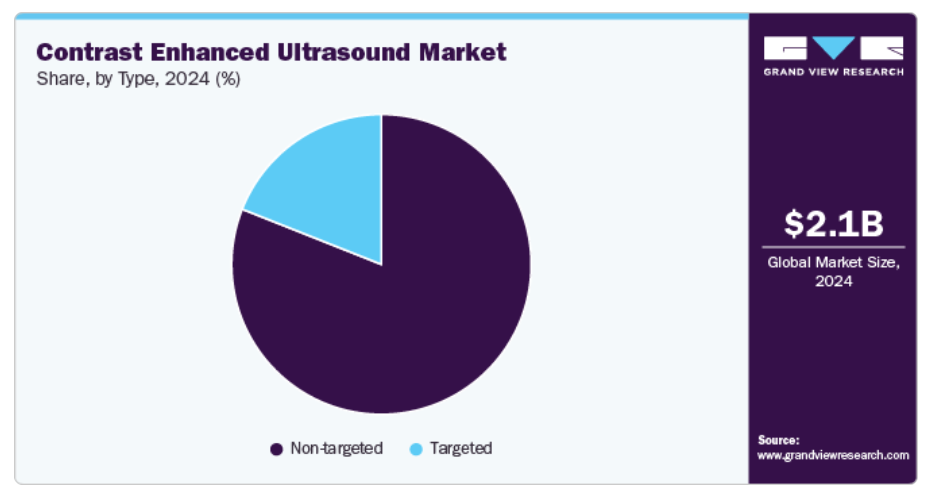

種類の洞察

腫瘍の検出とモニタリングにFDA承認の非標的造影剤が広く使用されていることが要因。これらの造影剤は、腫瘍周囲の血管の可視性を向上させることで診断感度を高め、他の画像診断法では見逃されがちな小さな腫瘍や血管の乏しい腫瘍の検出を可能にします。さらに、治療に対する腫瘍の反応を評価できることから、腫瘍学において非常に貴重なものとなっています。研究の進歩に伴い、非標的薬剤の臨床応用は拡大し、市場での優位性はさらに強固なものになると予測されています。

ターゲットセグメントは、固形腫瘍の正確な検出と特徴付けにより、予測期間中に最も急成長すると予測されています。腫瘍細胞上の特定のマーカーに結合するマイクロバブルベースの造影剤を使用することで、ターゲットCEUSは高感度かつ特異的なイメージングを提供し、腫瘍学における貴重なツールとなります。さらに、標的とする腫瘍マーカーの変化を評価することで、がん治療に対する反応をモニターすることができるため、その臨床的ユーティリティはさらに高まります。標的CEUS 分野は、研究の進展と新たな応用の模索により、大きな市場成長が期待されています。

エンドユースの洞察

特に肝臓、腎臓、臓器の異常評価において、非侵襲的でリアルタイムの診断が可能であるため、2024年 には病院セグメントが最大の売上シェアを占めています。CEUSは、CTやMRIなどの他の画像処置に代わる安全な検査法であり、電離放射線を使用しないため、病院でますます好まれています。そのため、頻繁な撮像を必要とする患者にとって理想的な選択肢となっています。効果的で安全、かつコスト効率の高い診断ツールに対する需要の高まりが、病院でのCEUSの採用をさらに後押しし、造影超音波産業におけるCEUSの優位性を確固たるものにしています。

クリニック部門は、非侵襲的な診断オプションに対する需要の高まりに後押しされ、予測期間中に大きな成長を遂げると予想されています。CEUSはリアルタイム撮像が可能なため、迅速かつ正確な結果が不可欠な外来診療に最適。費用対効果に優れ、効率的な診断ツールを重視する診療所では、患者ケアの充実を図るためCEUS 技術の採用が進んでいます。さまざまな病態において放射線を使用しない安全な画像診断が可能であることから、診療所での広範な採用が見込まれ、市場成長の原動力となっています。

地域別洞察

北米造影超音波市場は、高度に発達した医療インフラとCEUS技術の採用拡大に後押しされ、2024年には34.6%の収益シェアで世界市場を席巻。先進的な医療施設と革新的な診断ソリューションへの強い関心により、医療提供者は非侵襲的でリアルタイムの画像診断が可能なCEUSの利用を増やしています。CEUSでは、血流や組織の特徴をより鮮明に可視化することができるため、診断精度が向上します。病院や診療所がこの技術を日常診療に取り入れることで、患者により良い結果をもたらし、地域の市場成長を後押しすることになります。例えば、2023年9月、フィリップスはEPIQ Eliteシステム用の新しい造影超音波(CEUS)アプリケーションを発表。このアップグレードにより、空間分解能が旧バージョンより200%向上し、造影剤の流れや動的変化の可視化が改善され、診断精度が向上しました。

米国の造影超音波市場の動向

米国の造影超音波市場は、ポータブル超音波システムの開発と慢性疾患の有病率の上昇に起因して、2024年の地域市場で最大のシェアを占めました。ポータブル超音波診断装置は、外来患者、緊急治療室、遠隔地などでの使用を可能にし、アクセス性と利便性を向上させます。さらに、慢性疾患、特に心血管疾患、癌、肝疾患の罹患率の増加により、高度なイメージング技術に対する需要が高まっています。こうした傾向は、非侵襲的で正確なリアルタイム診断機能を提供するCEUSの採用を加速し、造影超音波産業の拡大をさらに後押ししています。

ヨーロッパの造影超音波市場動向

ヨーロッパ造影超音波市場は、非侵襲的で放射線を使用しない診断方法への嗜好の高まりにより、予測期間中に大幅な拡大が見込まれます。CEUSは従来型の画像診断手段よりも安全で効率的な代替手段を提供し、放射線被曝に伴う懸念を払拭します。さらに、小児用画像診断への注目が高まっていることも、CEUSの普及を後押ししています。このような要因により、CEUSはヨーロッパ全域のルーチン診断や専門的診断において好ましい選択肢となっています。

アジア太平洋地域の造影超音波市場動向

アジア太平洋地域の造影超音波市場は、医療投資の増加と新しい造影剤およびCEUS装置の承認に後押しされ、2025年から2030年にかけてCAGR 6.78%で最も急成長する地域となる見込みです。医療インフラと超音波技術の進歩に対する政府および民間部門の支出の増加は、より正確で効率的な診断ツールに対する需要を促進します。革新的な造影剤が承認されたことで、画像がより鮮明になり、がんや肝疾患などの病態の検出能力が向上しました。これらの開発によりCEUSの採用が拡大し、地域全体の市場成長に拍車がかかると予想されます。

日本の造影剤入り超音波市場は、ポイントオブケア・サービスの普及と高齢化により、予測期間中、この地域の市場で最も速いCAGRで成長すると予測されています。CEUSはポイントオブケアでの利用が増加しており、その非侵襲的な性質とリアルタイムの画像処理能力は、迅速で正確な診断に大きなメリットをもたらします。また、加齢関連疾患の有病率が高い日本では、高齢化もCEUSのような高度な画像診断技術に対する需要を後押ししています。このような傾向は、診断精度と患者の予後を改善し、市場の成長を加速させると予想されます。

造影超音波の主要企業の洞察

造影超音波産業の主要企業には、ランテウス、GEヘルスケア、ブラッコ、シーメンス・ヘルティニアスAG、Koninklijke Philips N.V.などがあります。

- ランテウスは、精密診断と治療に特化した放射性医薬品会社です。同社のポートフォリオには、がん検出用のPYLARIFY、心臓画像用のDEFINITY、疾病管理用のAI主導型ソリューションなどの製品があります。

- GEヘルスケアは、超音波診断装置、造影剤、ヘルスケアITソリューションなど、幅広い医療用画像、モニタリング、診断機器を提供しています。同社は、高度な技術とサービスを通じて、臨床上の意思決定を支援し、患者の転帰を改善します。

造影超音波の主要企業

造影超音波市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- Lantheus Medical Imaging, Inc.

- GE Healthcare

- Bracco

- GE HealthCare

- Siemens Healthcare GmbH

- Koninklijke Philips N.V.

- CANON MEDICAL SYSTEMS CORPORATION

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

最近の動向

- 2023年9月、GEヘルスケアはビル&メリンダ・ゲイツ財団から、AI支援超音波技術を開発するために4,400万米ドルの助成金を受領。この助成金により、AIの支援を活用した超音波画像診断用の最先端の自動評価アプリケーションおよびツールの開発が可能になります。新たに開発される技術は、妊産婦と胎児の健康、呼吸器疾患の改善に焦点を当てたものとなります。このプロジェクトは、GEヘルスケア社が最近買収したキャプション・ヘルス社が主導し、この技術は、低価格のハンドヘルド機器を含むさまざまな超音波診断装置やプローブで機能するように設計されます。

- 2023年3月、ブラッコ・イメージングは、成長の可能性を認識し、超音波&MRI造影における製品ポートフォリオの拡大を発表。また、同社はスキャナーメーカーと提携し、特に中国、日本、韓国で超音波造影を推進しています。

造影超音波の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の造影剤強化超音波市場レポートを製品、種類、エンドユース、地域別に区分しています。

- 製品の展望(売上高、百万米ドル、2018年〜2030年)

- 装置

- 造影剤

- 種類の展望(売上高、百万米ドル、2018年~2030年)

- 非標的

- 非標的

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 診療所

- 外来診断センター

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 種類

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品の展望

2.2.2. 種類の展望

2.2.3. 最終用途の展望

2.2.4. 地域別の展望

2.3. 競争シナリオ

第3章. 造影超音波市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 造影超音波市場の分析ツール

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 造影超音波市場 製品の推定と動向分析

4.1. 製品セグメントダッシュボード

4.2. 造影超音波市場 製品動向分析

4.3. 造影超音波の世界市場規模・動向分析、製品別、2018〜2030年 (百万米ドル)

4.4. 装置

4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5. 造影剤

4.5.1. 2018~2030年の市場推定と予測(USD Million)

第5章 造影超音波市場 造影超音波市場 種類の推定と動向分析

5.1. 種類別セグメントダッシュボード

5.2. 造影超音波市場 種類別動向分析

5.3. 造影超音波の世界市場規模・動向分析、種類別、2018年〜2030年 (百万米ドル)

5.4. 非標的

5.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.5. ターゲット

5.5.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章 造影超音波市場 造影超音波市場 エンドユースの推定と動向分析

6.1. エンドユーズセグメントダッシュボード

6.2. 造影超音波市場 最終用途の動向分析

6.3. 造影超音波の世界市場規模・動向分析:エンドユース別、2018〜2030年(百万米ドル)

6.4. 病院

6.4.1. 2018年から2030年までの市場推定と予測(USD Million)

6.5. 診療所

6.5.1. 2018年から2030年までの市場推定と予測(USD Million)

6.6. 外来診断センター

6.6.1. 2018~2030年の市場推定と予測(USD Million)

第7章 造影超音波市場 造影超音波市場 地域別推定と動向分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析、2024年・2030年

7.3. 造影超音波の地域別市場 主要なポイント

7.4. 北米

7.4.1. 米国

7.4.1.1. 主要国の動向

7.4.1.2. 規制の枠組み/償還構造

7.4.1.3. 競争シナリオ

7.4.1.4. 2018〜2030年の米国市場の推定と予測(百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競争シナリオ

7.4.2.4. カナダ市場の推定と予測 2018〜2030年 (百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要国の動向

7.4.3.2. 規制の枠組み/償還構造

7.4.3.3. 競争シナリオ

7.4.3.4. メキシコ市場の推定と予測 2018~2030 (百万米ドル)

7.5. ヨーロッパ

7.5.1. 英国

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競争シナリオ

7.5.1.4. 2018〜2030年の英国市場の推定と予測(百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争シナリオ

7.5.2.4. ドイツ市場の推定と予測 2018〜2030 (百万米ドル)

7.5.3. フランス

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み/償還構造

7.5.3.3. 競争シナリオ

7.5.3.4. フランス市場の予測および2018年~2030年予測 (百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み/償還構造

7.5.4.3. 競争シナリオ

7.5.4.4. イタリア市場の推定と予測 2018〜2030年 (百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競争シナリオ

7.5.5.4. スペイン市場の推定と予測 2018~2030年 (百万米ドル)

7.5.6. デンマーク

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み/償還構造

7.5.6.3. 競争シナリオ

7.5.6.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み/償還構造

7.5.7.3. 競争シナリオ

7.5.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

7.5.8. ノルウェー

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み/償還構造

7.5.8.3. 競争シナリオ

7.5.8.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

7.6. アジア太平洋

7.6.1. 日本

7.6.1.1. 主要国の動向

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競争シナリオ

7.6.1.4. 2018年から2030年までの日本市場の推定と予測(百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争シナリオ

7.6.2.4. 中国市場の推定と予測 2018〜2030年 (百万米ドル)

7.6.3. インド

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み/償還構造

7.6.3.3. 競争シナリオ

7.6.3.4. インド市場の推定と予測 2018〜2030年 (百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み/償還構造

7.6.4.3. 競争シナリオ

7.6.4.4. オーストラリア市場の推定と予測 2018〜2030年 (百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み/償還構造

7.6.5.3. 競争シナリオ

7.6.5.4. 韓国市場の推定と予測 2018〜2030年 (百万米ドル)

7.6.6. タイ

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み/償還構造

7.6.6.3. 競争シナリオ

7.6.6.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

7.7. 南米アメリカ

7.7.1. 南米市場の推定と予測 2018〜2030年 (百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国のダイナミクス

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競争シナリオ

7.7.2.4. ブラジル市場の推定と予測 2018~2030年 (百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み/償還構造

7.7.3.3. 競争シナリオ

7.7.3.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ市場の推定と予測 2018〜2030年 (百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制の枠組み/償還構造

7.8.2.3. 競争シナリオ

7.8.2.4. 南アフリカ市場の推定と予測 2018~2030年 (百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 規制の枠組み/償還構造

7.8.3.3. 競争シナリオ

7.8.3.4. サウジアラビアの市場推定と予測 2018~2030 (百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 規制の枠組み/償還構造

7.8.4.3. 競争シナリオ

7.8.4.4. UAE市場の推定と予測 2018~2030年 (百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制の枠組み/償還構造

7.8.5.3. 競争シナリオ

7.8.5.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーランドスケープ

8.3.1. 主要企業ヒートマップ分析、2024年

8.4. 企業プロファイル

8.4.1. ランテウス

8.4.1.1. 会社概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. GEヘルスケア

8.4.2.1. 会社概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. ブラッコ

8.4.3.1. 会社概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. シーメンス・ヘルスィニアースAG

8.4.4.1. 会社概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. フィリップスN.V.

8.4.5.1. 会社概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. キャノンメディカルシステムズ株式会社

8.4.6.1. 会社概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. 深圳ミンドレイ・バイオメディカル電子有限公司

8.4.7.1. 会社概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 造影超音波の世界市場、地域別、2018年~2030年(百万米ドル)

表4 造影超音波の世界市場、製品別、2018年〜2030年 (百万米ドル)

表5 造影超音波の世界市場、種類別、2018年〜2030年 (百万米ドル)

表6 造影超音波の世界市場、エンドユース別、2018年〜2030年 (百万米ドル)

表7 北米造影超音波市場、国別、2018年〜2030年 (百万米ドル)

表8 北米造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表9 北米造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表10 北米造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表11 米国の造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表12 米国の造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表13 米国の造影超音波市場:最終用途別、2018年~2030年(百万米ドル)

表14 カナダ造影超音波市場:製品別、2018年~2030年(百万米ドル)

表15 カナダ造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表16 カナダ造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表17 メキシコ造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表18 メキシコ造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表19 メキシコ造影超音波市場:最終用途別:2018年〜2030年(百万米ドル)

表20 ヨーロッパ造影超音波市場:国別、2018年〜2030年(百万米ドル)

表21 ヨーロッパ造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表22 ヨーロッパ造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表23 ヨーロッパの造影超音波市場:最終用途別、2018年〜2030年 (百万米ドル)

表24 英国造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表25 英国造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表26 英国造影超音波市場:最終用途別:2018年〜2030年(百万米ドル)

表27 ドイツ造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表28 ドイツ造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表29 ドイツ造影超音波市場:最終用途別:2018年〜2030年(百万米ドル)

表30 フランス造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表31 フランス造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表32 フランス造影超音波市場:最終用途別:2018年〜2030年(百万米ドル)

表33 イタリア造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表34 イタリア造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表35 イタリア造影超音波市場:最終用途別:2018年〜2030年(百万米ドル)

表36 スペイン造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表37 スペイン造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表38 スペイン造影超音波市場:最終用途別:2018年〜2030年(百万米ドル)

表39 デンマークの造影剤強化超音波市場:製品別、2018年〜2030年(百万米ドル)

表40 デンマークの造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表41 デンマークの造影剤強化超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表42 スウェーデン造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表43 スウェーデン造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表44 スウェーデンの造影剤強化超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表45 ノルウェー 造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表46 ノルウェー造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表47 ノルウェー造影超音波市場:最終用途別:2018年〜2030年(百万米ドル)

表48 アジア太平洋地域の造影超音波市場:国別、2018年〜2030年(百万米ドル)

表49 アジア太平洋地域の造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表50 アジア太平洋地域の造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表51 アジア太平洋地域の造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表52 日本 造影超音波市場:製品別、2018年〜2030年 (百万米ドル)

表53 日本造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表54 日本造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表55 中国造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表56 中国造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表57 中国造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表58 インド造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表59 インド造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表60 インド造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表61 オーストラリア造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表62 オーストラリアの造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表63 オーストラリアの造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表64 韓国 造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表65 韓国造影超音波市場:種類別:2018年〜2030年(百万米ドル)

表66 韓国造影超音波市場:最終用途別:2018年〜2030年(百万米ドル)

表67 タイの造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表68 タイの造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表69 タイの造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表70 南米造影超音波市場:国別、2018年〜2030年(百万米ドル)

表71 南米造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表72 南米造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表73 南米造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表74 ブラジル造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表75 ブラジル造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表76 ブラジル造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表77 アルゼンチンの造影剤強化超音波市場:製品別、2018年~2030年(百万米ドル)

表78 アルゼンチンの造影剤強化超音波市場:種類別、2018年〜2030年(百万米ドル)

表79 アルゼンチンの造影剤強化超音波市場:最終用途別、2018年~2030年(百万米ドル)

表80 中東・アフリカ造影超音波市場:国別、2018年〜2030年(百万米ドル)

表81 中東・アフリカ造影超音波市場:製品別、2018年~2030年(百万米ドル)

表82 中東・アフリカ造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表83 中東・アフリカ造影超音波市場:最終用途別、2018年〜2030年(百万米ドル)

表84 南アフリカの造影超音波市場:製品別、2018年〜2030年(百万米ドル)

表85 南アフリカの造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表86 南アフリカの造影超音波市場:最終用途別、2018年 – 2030年 (百万米ドル)

表87 サウジアラビアの造影超音波市場:製品別、2018年 – 2030年 (百万米ドル)

表88 サウジアラビアの造影超音波市場:種類別、2018年 – 2030年 (百万米ドル)

表89 サウジアラビアの造影剤超音波市場:最終用途別、2018年 – 2030年 (百万米ドル)

表90 UAE造影超音波市場:製品別、2018年~2030年(百万米ドル)

表91 UAE造影超音波市場:種類別、2018年〜2030年(百万米ドル)

表92 UAE造影超音波市場:最終用途別:2018年〜2030年(百万米ドル)

表93 クウェートの造影剤超音波市場:製品別、2018年~2030年(百万米ドル)

表94 クウェートの造影剤入り超音波市場:種類別、2018年〜2030年(百万米ドル)

表95 クウェートの造影剤強化超音波市場:最終用途別、2018年〜2030年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 一次インタビュー

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 造影超音波市場 市場の展望

図10 造影超音波の競合洞察

図11 親市場の展望

図12 関連/補助市場の展望

図13 普及・成長展望マッピング

図14 産業バリューチェーン分析

図15 造影超音波市場の促進要因

図16 造影超音波市場の阻害要因

図17 造影超音波市場の戦略的取り組み分析

図18 造影超音波市場 製品動向分析

図19 造影超音波市場:製品動向分析 製品の展望と主要なポイント

図20 装置市場の推定と予測、2018〜2030年

図21 造影剤市場の推定と予測、2018年〜2030年

図22 造影超音波市場: 種類別動向分析

図23 造影超音波市場: 種類の展望と主要なポイント

図24 非ターゲット市場、2018年〜2030年(百万米ドル)

図25 ターゲット市場、2018年〜2030年(百万米ドル)

図26 造影超音波市場: エンドユースの動向分析

図27 造影超音波市場: エンドユースの展望と主要課題

図28 病院市場、2018年~2030年(百万米ドル)

図29 クリニック市場、2018年〜2030年(百万米ドル)

図30 外来診断センター市場、2018年〜2030年(百万米ドル)

図31 造影超音波の世界市場: 地域別動向分析

図32 造影超音波の世界市場:地域別動向分析 地域別の展望と主要なポイント

図33 北米市場の推定と予測、2018年〜2030年

図34 米国市場の推定と予測、2018年〜2030年

図35 カナダ市場の推定と予測、2018年〜2030年

図36 メキシコ市場の推定と予測、2018年〜2030年

図37 ヨーロッパ市場の推定と予測、2018年〜2030年

図38 イギリス市場の推定と予測、2018年〜2030年

図39 ドイツ市場の推定と予測、2018年〜2030年

図40 フランス市場の推定と予測、2018年〜2030年

図41 イタリア市場の推定と予測、2018年〜2030年

図42 スペインの市場推定と予測、2018年~2030年

図43 デンマークの市場推定と予測、2018年~2030年

図44 スウェーデンの市場推定と予測、2018年~2030年

図45 ノルウェー市場の推定と予測、2018年〜2030年

図46 アジア太平洋地域の市場推定と予測、2018年〜2030年

図47 日本市場の推定と予測、2018年〜2030年

図48 中国市場の推定と予測、2018年〜2030年

図49 インド市場の推定と予測、2018年〜2030年

図50 オーストラリア市場の推定と予測、2018年〜2030年

図51 韓国市場の推定と予測、2018年〜2030年

図52 タイ市場の推定と予測、2018年〜2030年

図53 南米アメリカの市場推定と予測、2018年〜2030年

図54 ブラジル市場の推定と予測、2018年〜2030年

図55 アルゼンチン市場の推定と予測、2018年〜2030年

図56 中東・アフリカ市場の推定と予測、2018年〜2030年

図57 南アフリカの市場推定と予測、2018年〜2030年

図58 サウジアラビアの市場推定と予測、2018年〜2030年

図59 UAE市場の推定と予測、2018年〜2030年

図60 クウェートの市場推定と予測、2018年〜2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/