世界中で健康志向の高まりに伴い、アルコールフリーや低アルコールの調理用ワインへの関心が増加しています。これらの製品は、従来のアルコールの作用なしに同じ深みのある風味を提供するため、健康、宗教、または個人的な理由でアルコールを避ける人々に魅力的です。通常のワインと比べて、調理用ワインは塩分や保存料(ナトリウムや亜硫酸塩など)を多く含み、開封後の劣化を防ぐための保存性を高めています。さらに、肉を柔らかくしたり、ソースに深い旨味や酸味を加えるなど、料理の風味を向上させる目的で、追加の糖分や風味増強剤が含まれる場合があります。フードインフルエンサー、YouTubeチャンネル、Instagramの料理チュートリアルなどの人気が高まる中、調理技術、レシピ、食材(調理用ワインを含む)が消費者にとってよりアクセスしやすくなっています。これにより、ソーシャルメディアは食品トレンドを形成し続け、調理用ワインに関する消費者の意識を高めています。

国際的なチェーン店や多様な料理スタイルを取り入れる独立系レストランの増加により、グローバルなフードサービス業界が着実に拡大していることは、調理用ワイン業界の成長のもう一つの機会となっています。これらのレストランは、本場風の料理やフュージョン料理を求める消費者向けに、メニューにワインを調理に使用することで、地元産と輸入品の両方の調理用ワインの入手可能性を高めています。メーカーは、飲食店と家庭の両方の需要に対応するため、多様な製品を発売しています。シェフやレストランは、ソース、マリネ、リダクションの製造や、風味を引き出すためのフライパンのデグラッセなどにワインを幅広く活用しています。高級レストランや専門レストランでは、複雑な料理を作るためにプレミアムワインを調理に組み込んでおり、カジュアルな飲食店では大量に手頃な価格のワインを使用しています。

調理用ワインの種類の革新が進んでいます。例えば、異なる種類のワインをブレンドした調理用ワインを製造する企業があり、異なる料理に合った風味を提供しています。また、アルコール度数を低減した調理用ワインや、アジア、地中海、フランス料理など特定の料理向けに設計された特殊ブレンドの製品も人気を集めています。調理用ワインのスプレーやワインベースのソースなど、使い勝手の良い製品が普及することで、家庭の料理人や多忙なプロフェッショナルがボトルを開けずにワインを使用できるようになり、調理プロセスがより便利になっています。このような動向は、今後数年間でグローバルな調理用ワイン市場のさらなる拡大を後押しすると予想されています。

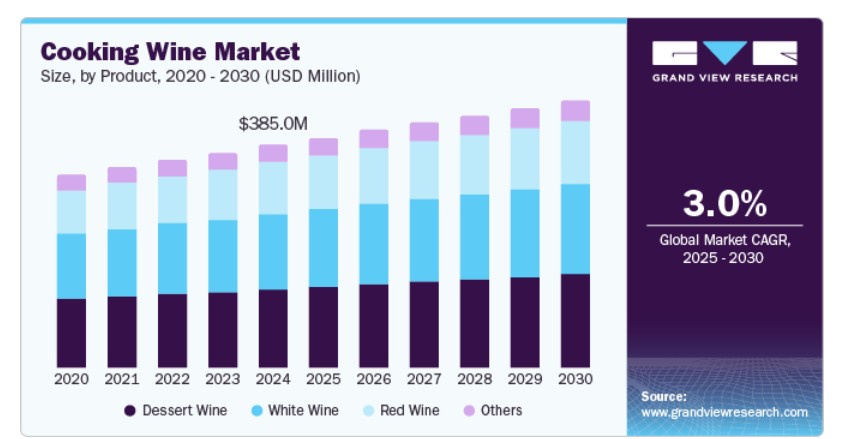

製品インサイト

2024年、グローバルな調理用ワイン市場において、デザートワインセグメントが35.5%の最大の売上シェアを占めました。高級料理への消費者の関心の高まりと、自宅でレストラン品質の料理を調理する需要の増加が、サントネール、ポート、モスカート、シェリーなどのデザートワインの持続的な需要を生み出しています。これらの製品は、レシピに豊かさ、甘み、複雑な風味を加えるために広く使用されています。デザートワインは、ソース、デザートフィリング、キャラメルソースなどに特に価値が高いとされています。甘さと複雑な風味プロファイルが特徴で、料理に豊かさを加える理想的な素材です。ソースのワインリダクションとして使用されるほか、キャラメル、アイスクリーム、カスタードなどにも活用されます。これらの製品の甘さと酸味のバランスは、多様な料理の風味プロファイルを向上させ、需要を後押ししています。

一方、赤ワインセグメントは、グローバル市場において予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。赤ワインは、フランス、イタリア、スペインの伝統的な料理において不可欠な素材です。コック・オ・ヴァン、ビーフ・ブルギニョン、オッソ・ブッコなどのレシピは、赤ワインが料理に与える深い風味に大きく依存しています。これらの料理の世界的な人気拡大が、近年赤ワインの売上を後押ししています。赤ワイン、特にカベルネ・ソーヴィニヨンやメルローなどのドライな品種は、抗酸化成分を含むため、心臓の健康をサポートする可能性があるとされ、健康へのメリットが注目されています。これにより、赤ワインは他のアルコールベースの素材に比べて調理用素材としてより健康的な選択肢として認識されるようになりました。この種類のワインは、タンニンの苦味と酸味が特徴で、塩味と甘味の両方の風味をバランスよく引き立てます。

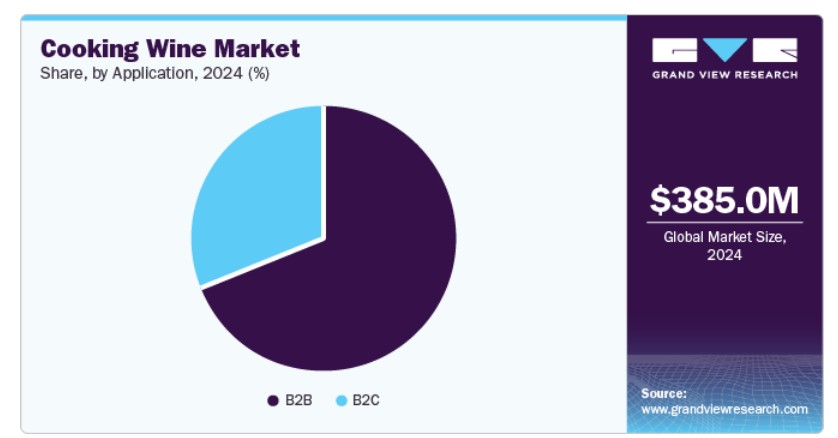

アプリケーションの洞察

2024年、グローバル市場における最大の売上シェアはB2Bセグメントが占め、レストラン、食品サービス事業者、ケータリング会社、食品メーカーにおける製品需要の増加が後押ししました。これらの業界の企業は、料理の風味を向上させるため、または実用的なコスト効率の観点から調理用ワインを購入しています。調理用ワインは、原材料コストの削減に役立つため、レストランやケータリング施設に人気です。さらに、これらの素材は、添加された保存料と高い塩分含有量により、通常のワインよりも長い保存期間を有しています。これにより、毎日大量のワインを使用しない商業厨房にとって実用的な選択肢となります。保存期間の延長は廃棄物の削減に貢献し、食品サービスプロバイダーの在庫管理を効率化します。調理用ワインは、フランス、イタリア、スペイン、または地中海料理に特化した企業において、必須の素材とされています。

一方、B2Cセグメントは、2025年から2030年までのグローバルクッキングワイン市場において、最も高い年平均成長率(CAGR)で成長すると予測されています。家庭での料理への関心の高まり、新たな調理トレンドの台頭、グルメや健康志向の料理実践の普及などが、これらの製品に対する家庭での需要を後押ししています。調理用ワインの価格の安さは、調理目的のみで高価なワインを購入したくない消費者にとって魅力的です。また、特別な行事や休暇時に、ローストやスロークックのシチューなど、手の込んだ料理を準備する際にも需要が高まります。これらの料理には、風味に深みを加えるためにワインが使用されるため、調理用ワインの需要が増加します。

地域別動向

2024年時点で、欧州の調理用ワイン市場は世界全体の売上高の34.3%を占め、地域料理に多様なワイン品種が広く使用されていることが要因です。ワインは伝統的に、多くの欧州の料理において重要な素材として用いられてきました。フランス、イタリア、スペイン、ポルトガルなどの国では、ワインを使った調理が料理の伝統に深く根付いています。例えば、フランス料理では赤のボルドーや白のブルゴーニュワインがソース、シチュー、マリネなどに広く使用され、イタリアの消費者ではキャンティやマルサラなどのワインが様々な料理に用いられています。地域消費者の健康志向の高まりは、ワインを使った調理方法に影響を与えるもう一つの重要な市場要因です。高所得層におけるプレミアム調理用ワインの需要増加も、消費者が調理に使う素材にこだわるようになることで、地域市場の拡大を後押ししています。

2024年、地域市場における売上高の最大シェアを占めたのはイギリスで、家庭料理のトレンドが広まり、イギリス消費者が多様な料理や調理法を試すようになったことが要因です。自宅でレストランのような料理を作る関心は、シチュー、ソース、マリネなど料理の風味を向上させるために調理用ワインを使用することを含みます。さらに、特に若年層や食通の間で英国料理の洗練度が向上していることが、家庭料理の品質向上を目的とした調理用ワインの使用を促進しています。経済における強いレストランとパブ文化も、これらの施設での調理用ワインの消費を後押ししています。一方、メーカーは小売店やスーパーマーケットでの製品ラインナップを拡大し、家庭料理層の需要に対応しています。

北米調理用ワイン市場動向

北米の調理用ワイン市場は、2024年にグローバル市場で大きな売上シェアを占めました。米国とカナダにおける家庭での調理用ワインの着実な普及と、複数の地元メーカーの存在が、地域の市場成長を後押ししています。消費者はグローバル化の流れにより、多様な国際的な料理を探求する傾向が強まっており、地中海料理、フランス料理、イタリア料理などの人気が高まっています。これらの料理にはワインの使用が不可欠なため、需要が拡大しています。北米の消費者の一部は健康とウェルネスに重点を置くようになり、アルコール摂取パターンに影響を与えています。その結果、アルコールフリーまたは低アルコールの調理用ワインが人気を集めており、特に健康志向の個人や医療や生活習慣の理由でアルコールを避ける層に支持されています。

米国調理用ワイン市場動向

2024年、米国調理用ワイン市場は北米調理用ワイン業界の売上高シェアで圧倒的な地位を占めました。近年、米国消費者の中には自宅で高級料理を再現する傾向が強まっています。ワインを使った調理、特にビーフ・ブルギニョンやコック・オ・ヴァンなどの料理は、家庭料理の品質を向上させる効果的で便利な方法として注目されています。赤ワインのソース(赤ワインの煮詰め、ブールブラン、マルサラソースなど)は、特にヨーロッパや地中海料理を提供するレストランで、全国的に標準的な存在となっています。これらのソースは、適切な風味プロファイルを再現するために、特定の種類の調理用ワインが必要です。持続可能な農業実践で製造された製品や、最小限の包装やリサイクル包装を使用した製品は、米国市場におけるさらなる成長の機会を提供しています。

アジア太平洋地域の調理用ワイン市場動向

アジア太平洋地域は、予測期間中に調理用ワイン市場で最も高い年平均成長率(CAGR)を記録すると予想されています。インドや中国などの急速に発展する経済圏で、西洋文化の影響を受けたレストランやホテルが増加していることが、調理用ワインを含む食材の安定した需要を生み出しています。さらに、アジアの経済圏では、中国のスーチョンワインや日本の日本酒とミリンなど、ワインを料理に用いる文化が確立されています。これらのワインは、マリネ、炒め物、ソース、スープなどに使用され、風味の深みを加え、肉を柔らかくし、料理の味わいを調和させる役割を果たしています。中間層と高所得層の継続的な拡大は、市場プレイヤーが地域で調理用ワインを販売する上で有望な機会を提供しています。インド、インドネシア、フィリピンなどの急速に成長する経済圏では、調理用ワインは比較的安価であり、幅広い層にアクセス可能です。

2024年、アジア太平洋地域の調理用ワイン市場において、中国が最大の売上高シェアを占めました。同国における都市人口の急速な拡大と、プレミアム調理用素材への需要の高まりが、地元メーカーにこの市場での製品ラインナップの拡大を迫っています。紹興酒は中国料理の定番で、特にスープ、煮込み料理、マリネ、炒め物などに使用されます。このワインは中国料理で数百年にわたり使用され、風味を向上させ、肉を柔らかくする能力で評価されています。さらに、タオバオ、JD.com、Tmallなどのオンラインショッピングプラットフォームの台頭により、都市部と農村部の消費者にとって調理用ワインがより入手しやすくなりました。消費者は現在、専門店舗を訪れる必要なく、中国各地や海外の多様な調理用ワインにアクセスでき、B2Cセグメントを通じて製品販売が促進されています。

主要な調理用ワイン企業動向

グローバルな調理用ワイン業界の主要企業には、AAK AB、Batory Foods、Stratas Foodsなどが挙げられます。

- AAK ABは、スウェーデンのマルメに本社を置く特殊植物油・脂肪のグローバルメーカーです。同社は、ベーカリー、チョコレート・菓子、フードサービス・小売、乳製品・アイスクリーム、動物栄養、特殊栄養、パーソナルケアなど、多様なセグメント向け製品の開発に積極的に取り組んでいます。食品サービス&小売部門では、AAK ABはフライ用油とショートニング、マヨネーズとドレッシング、マーガリン、スプレッド、ソースと調味料、特殊油、ワインビネガーを製造しています。ビネガー製品には、バルサミコビネガー、ホワイトバルサミコビネガー、オーガニックアップルサイダービネガー、シャンパンワインビネガー、シェリーワインビネガーが含まれます。

- ストラタス・フーズは、米国を拠点とする特殊食品原料のサプライヤーで、主に脂肪、油、ドレッシング、ソース、マヨネーズ製品に焦点を当てています。同社は、食品サービス、食品原料、小売セグメントに幅広く対応しています。ストラタス・フーズは、アドミレーション・ビネガー、ヴィヴァ・ビネガー、ペトリア・ビネガーを含むビネガー製品をラインナップしています。アドミレーション・ビネガーのカテゴリーには、アップルサイダー風味ビネガー、サイダー風味ビネガー、蒸留白ビネガー、赤イタリア風ビネガー、シェリークッキングワイン、白クッキングワインが含まれます。

主要なクッキングワイン企業:

以下の企業は、調理用ワイン市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- AAK AB

- Batory Foods

- PALMETTO CANNING

- ECOVINAL, S.L.U.

- Elegre

- Iberica Export

- Marina Foods, Inc.

- Stratas Foods

- The Kroger Co.

- Mizkan America Inc.

- Roland Foods, LLC

最近の動向

- 2024年10月、AAKは米国ニュージャージー州のフードサービス施設を売却することを発表し、この買収に関する契約をストラタス・フーズと締結しました。この動きは、AAKのフードサービス部門における事業最適化を目的とした長期戦略の一環です。同部門は、調味料、ドレッシング、ソース、フライ用油、調理用ワイン、原料など300種類を超える特殊製品を製造しています。同社は同時に、欧州のフードサービス部門への大規模な投資計画を発表し、北欧地域と英国での存在感を強化する方針を示しました。

- 2023年6月、バトリー・フーズはオハイオ州を拠点とする食品原料の主要な卸売業者兼物流事業者であるトリ・ステート・カンパニーズの買収を発表しました。トリ・ステートの10万平方フィートの多温度帯対応配送センターの追加により、バトリーは米国の中西部、東北部、東南部におけるサービス強化を実現しました。

グローバル・クッキングワイン市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランド・ビュー・リサーチはグローバル・クッキングワイン市場レポートを製品、用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- デザートワイン

- 白ワイン

- 赤ワイン

- その他

- 用途 見通し(売上高、百万米ドル、2018年~2030年)

- B2B

- B2C

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- MEA

- サウジアラビア

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 調理用ワイン市場変数、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 利益率分析(産業レベル)

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.3.3. 市場機会

3.3.4. 市場課題

3.4. 業界分析ツール

3.4.1. ポーターの5つの力分析

3.5. 市場参入戦略

第4章 消費者行動分析

4.1. デモグラフィック分析

4.2. 消費者動向と嗜好

4.3. 購入決定に影響を与える要因

4.4. 消費者製品採用

4.5. 観察事項と推奨事項

第5章 調理用ワイン市場:製品推定とトレンド分析

5.1. 調理用ワイン市場(製品別):主要なポイント

5.2. 製品動向分析と市場シェア(2024年と2030年)

5.3. 市場推定と予測(製品別、2018年~2030年、USD百万ドル)

5.3.1. デザートワイン

5.3.1.1. 市場推定値と予測、2018年~2030年(USD百万)

5.3.2. 白ワイン

5.3.2.1. 市場推定値と予測、2018年~2030年(USD百万)

5.3.3. 赤ワイン

5.3.3.1. 市場規模と予測(2018年~2030年、百万ドル)

5.3.4. その他

5.3.4.1. 市場規模と予測(2018年~2030年、百万ドル)

第6章 調理用ワイン市場:用途別市場規模とトレンド分析

6.1. 調理用ワイン市場(用途別):主要なポイント

6.2. 用途別動向分析と市場シェア、2024年と2030年

6.3. 用途別市場規模と予測、2018年~2030年(百万ドル)

6.3.1. B2B

6.3.1.1. 市場規模と予測、2018年~2030年(百万ドル)

6.3.2. B2C

6.3.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

第7章 調理用ワイン市場:地域別推定値とトレンド分析

7.1. 調理用ワイン市場:地域別見通し

7.2. 地域別市場動向:主要なポイント

7.3. 市場推定値と予測、地域別、2018年~2030年(百万ドル)

7.3.1. 北米

7.3.1.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.1.2. アメリカ合衆国

7.3.1.2.1. 主要国の動向

7.3.1.2.2. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.1.3. カナダ

7.3.1.3.1. 主要国の動向

7.3.1.3.2. 市場規模推計と予測(2018年~2030年)(百万米ドル)

7.3.1.4. メキシコ

7.3.1.4.1. 主要国の動向

7.3.1.4.2. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.2. ヨーロッパ

7.3.2.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.2.2. イギリス

7.3.2.2.1. 主要国の動向

7.3.2.2.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.2.3. ドイツ

7.3.2.3.1. 主要国の動向

7.3.2.3.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.2.4. フランス

7.3.2.4.1. 主要国の動向

7.3.2.4.2. 市場規模推計と予測(2018年~2030年、百万ドル)

7.3.2.5. イタリア

7.3.2.5.1. 主要国の動向

7.3.2.5.2. 市場規模推計と予測(2018年~2030年、百万ドル)

7.3.2.6. スペイン

7.3.2.6.1. 主要国の動向

7.3.2.6.2. 市場規模推計と予測(2018年~2030年、USD百万)

7.3.3. アジア太平洋

7.3.3.1. 市場規模推計と予測(2018年~2030年、USD百万)

7.3.3.2. 中国

7.3.3.2.1. 主要国の動向

7.3.3.2.2. 市場規模推計と予測(2018年~2030年)(百万ドル)

7.3.3.3. インド

7.3.3.3.1. 主要国の動向

7.3.3.3.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.3.4. 日本

7.3.3.4.1. 主要国の動向

7.3.3.4.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.3.5. オーストラリア

7.3.3.5.1. 主要国の動向

7.3.3.5.2. 市場規模推計と予測(2018年~2030年、百万ドル)

7.3.3.6. 韓国

7.3.3.6.1. 主要国の動向

7.3.3.6.2. 市場規模推計と予測(2018年~2030年、百万ドル)

7.3.4. ラテンアメリカ

7.3.4.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.4.2. ブラジル

7.3.4.2.1. 主要国の動向

7.3.4.2.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.5. 中東・アフリカ

7.3.5.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.5.2. サウジアラビア

7.3.5.2.1. 主要国動向

7.3.5.2.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

第8章 調理用ワイン市場:競合分析

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 参加企業の概要

8.4. 財務実績

8.5. 製品ベンチマーク

8.6. 2024年の企業市場シェア分析(%)

8.7. 企業ヒートマップ分析

8.8. 戦略マッピング

8.9. 企業プロファイル

8.9.1. AAK AB

8.9.1.1. 企業概要

8.9.1.2. 財務実績

8.9.1.3. 製品ポートフォリオ

8.9.1.4. 戦略的イニシアチブ

8.9.2. Batory Foods

8.9.2.1. 企業概要

8.9.2.2. 財務実績

8.9.2.3. 製品ポートフォリオ

8.9.2.4. 戦略的イニシアチブ

8.9.3. PALMETTO CANNING

8.9.3.1. 会社概要

8.9.3.2. 財務実績

8.9.3.3. 製品ポートフォリオ

8.9.3.4. 戦略的イニシアチブ

8.9.4. ECOVINAL, S.L.U.

8.9.4.1. 会社概要

8.9.4.2. 財務実績

8.9.4.3. 製品ポートフォリオ

8.9.4.4. 戦略的イニシアチブ

8.9.5. エレグレ

8.9.5.1. 会社概要

8.9.5.2. 財務実績

8.9.5.3. 製品ポートフォリオ

8.9.5.4. 戦略的イニシアチブ

8.9.6. Iberica Export

8.9.6.1. 会社概要

8.9.6.2. 財務実績

8.9.6.3. 製品ポートフォリオ

8.9.6.4. 戦略的イニシアチブ

8.9.7. Marina Foods, Inc.

8.9.7.1. 会社概要

8.9.7.2. 財務実績

8.9.7.3. 製品ポートフォリオ

8.9.7.4. 戦略的イニシアチブ

8.9.8. ストラタス・フーズ

8.9.8.1. 会社概要

8.9.8.2. 財務実績

8.9.8.3. 製品ポートフォリオ

8.9.8.4. 戦略的イニシアチブ

8.9.9. ザ・クローガー・カンパニー

8.9.9.1. 会社概要

8.9.9.2. 財務実績

8.9.9.3. 製品ポートフォリオ

8.9.9.4. 戦略的イニシアチブ

8.9.10. ミズカン・アメリカ・インク

8.9.10.1. 会社概要

8.9.10.2. 財務実績

8.9.10.3. 製品ポートフォリオ

8.9.10.4. 戦略的イニシアチブ

8.9.11. ローランド・フーズ・エルエルシー

8.9.11.1. 会社概要

8.9.11.2. 財務実績

8.9.11.3. 製品ポートフォリオ

8.9.11.4. 戦略的イニシアチブ

表一覧

表1. グローバル調理用ワイン市場:主要な市場ドライバー分析

表2. グローバル調理用ワイン市場:主要な市場制約分析

表3. グローバル調理用ワイン市場の見積もりおよび予測(製品別)(百万ドル)

表4. グローバル調理用ワイン市場の見積もりおよび予測(用途別)(百万ドル)

表5. グローバル調理用ワイン市場の見積もりおよび予測(地域別)(百万ドル)

表6. 北米調理用ワイン市場の見積もりおよび予測(国別、2018年~2030年)(百万ドル)

表7. 北米調理用ワイン市場の見積もりおよび予測(製品別、2018年~2030年)(百万ドル)

表8. 北米調理用ワイン市場の見積もりおよび予測(用途別、2018年~2030年)(百万ドル)

表9. アメリカ合衆国のマクロ経済動向

表10. アメリカ合衆国の調理用ワイン市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表11. アメリカ合衆国の調理用ワイン市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表12. カナダの マクロ経済動向

表13. カナダ 調理用ワイン市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表14. カナダ 調理用ワイン市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表15. メキシコ マクロ経済支出

表16. メキシコ 調理用ワイン市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表17. メキシコ 調理用ワイン市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表18. ヨーロッパ 調理用ワイン市場の見積もりおよび予測(国別)、2018年~2030年(百万米ドル)

表19. ヨーロッパの調理用ワイン市場推定値と予測(製品別、2018年~2030年)(百万ドル)

表20. ヨーロッパの調理用ワイン市場推定値と予測(用途別、2018年~2030年)(百万ドル)

表21. イギリスのマクロ経済支出

表22. イギリス 調理用ワイン市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表23. イギリス 調理用ワイン市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表24. ドイツ マクロ経済動向

表25. ドイツの調理用ワイン市場推定値と予測(製品別)、2018年~2030年(百万米ドル)

表26. ドイツの調理用ワイン市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表27. フランス マクロ経済動向

表28. フランス 調理用ワイン市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表29. フランス 調理用ワイン市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表30. イタリア マクロ経済動向

表31. イタリアの調理用ワイン市場推定値と予測(製品別)、2018年~2030年(百万米ドル)

表32. イタリアの調理用ワイン市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表33. スペインのマクロ経済支出

表34. スペインの調理用ワイン市場推定値と予測(製品別)、2018年~2030年(百万米ドル)

表35. スペインの調理用ワイン市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表36. アジア太平洋地域の調理用ワイン市場推定値と予測(国別)、2018年~2030年(百万米ドル)

表37. アジア太平洋地域 調理用ワイン市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表38. アジア太平洋地域 調理用ワイン市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表39. 中国のマクロ経済支出

表40. 中国の調理用ワイン市場規模と予測(製品別、2018年~2030年、百万米ドル)

表41. 中国の調理用ワイン市場規模と予測(用途別、2018年~2030年、百万米ドル)

表42. インドのマクロ経済動向

表43. インドの調理用ワイン市場規模と予測(製品別)、2018年~2030年(百万ドル)

表44. インドの調理用ワイン市場規模と予測(用途別)、2018年~2030年(百万ドル)

表45. 日本のマクロ経済動向

表46. 日本の調理用ワイン市場推定値と予測(製品別)、2018年~2030年(百万米ドル)

表47. 日本の調理用ワイン市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表48. オーストラリアのマクロ経済動向

表49. オーストラリアの調理用ワイン市場規模推計と予測(製品別、2018年~2030年、百万米ドル)

表50. オーストラリアの調理用ワイン市場規模推計と予測(用途別、2018年~2030年、百万米ドル)

表51. 韓国のマクロ経済動向

表52. 韓国の調理用ワイン市場推定値と予測(製品別)、2018年~2030年(百万米ドル)

表53. 韓国の調理用ワイン市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表54. ラテンアメリカの調理用ワイン市場推定値と予測(国別)、2018年~2030年(百万米ドル)

表55. ラテンアメリカ 調理用ワイン市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表56. ラテンアメリカ 調理用ワイン市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表57. ブラジル マクロ経済支出

表58. ブラジル 調理用ワイン市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表59. ブラジル 調理用ワイン市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表60. 中東・アフリカ 調理用ワイン市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表61. 中東・アフリカ 調理用ワイン市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表62. 中東・アフリカ 調理用ワイン市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表63. サウジアラビア マクロ経済支出

表64. サウジアラビアの調理用ワイン市場推定値と予測(製品別、2018年~2030年)(百万米ドル)

表65. サウジアラビアの調理用ワイン市場推定値と予測(用途別、2018年~2030年)(百万米ドル)

表66. 主要市場参加者の最近の動向と影響分析

表67. 2024年の企業別市場シェア(%)

表68. 2024年の企業ヒートマップ分析

表69. 主要戦略を実施する企業

図表一覧

図1 調理用ワイン市場セグメンテーション

図2 情報収集

図3 主要な調査パターン

図4 主要な調査アプローチ

図5 主要な調査プロセス

図6 市場概要

図7 セグメント概要

図8 地域概要

図9 競争環境の概観

図10 グローバル親産業と調理用ワイン市場規模(USD百万)

図11 グローバル調理用ワイン市場規模、2018年から2030年(USD百万)

図12 調理用ワイン市場:浸透率と成長見込みのマッピング

図13 調理用ワイン市場:バリューチェーン分析

図14 調理用ワイン市場:動向

図15 調理用ワイン市場:ポーターの5つの力分析

図16 調理用ワイン市場の見積もりおよび予測(製品別)(USD百万)

図17 デザートワイン市場の見積もりおよび予測、2018年~2030年(USD百万)

図18 白ワイン市場の見積もりおよび予測、2018年~2030年(USD百万)

図19 赤ワイン市場の見積もりおよび予測(2018年~2030年、百万ドル)

図20 その他の調理用ワイン製品市場の見積もりおよび予測(2018年~2030年、百万ドル)

図21 調理用ワイン市場の見積もりおよび予測(用途別、百万ドル)

図22 調理用ワイン市場の見積もりおよび予測(B2B)、2018年~2030年(百万ドル)

図23 調理用ワイン市場の見積もりおよび予測(B2C)、2018年~2030年(百万ドル)

図24 調理用ワイン市場:地域別見通し、2024年および2030年(百万ドル)

図25 地域別市場:主要なポイント

図26 北米調理用ワイン市場規模と予測(2018年~2030年、百万ドル)

図27 米国調理用ワイン市場規模と予測(2018年~2030年、百万ドル)

図28 カナダ調理用ワイン市場規模と予測(2018年~2030年、百万ドル)

図29 メキシコ 調理用ワイン市場規模と予測(2018年~2030年)(百万ドル)

図30 欧州 調理用ワイン市場規模と予測(2018年~2030年)(百万ドル)

図31 ドイツ 調理用ワイン市場規模と予測(2018年~2030年)(百万ドル)

図32 イギリス 調理用ワイン市場規模推計と予測(2018年~2030年)(百万米ドル)

図33 フランス 調理用ワイン市場規模推計と予測(2018年~2030年)(百万米ドル)

図34 イタリア 調理用ワイン市場規模推計と予測(2018年~2030年)(百万米ドル)

図35 スペインの調理用ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図36 アジア太平洋地域の調理用ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図37 中国の調理用ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図38 インドの調理用ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図39 日本の調理用ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図40 オーストラリアの調理用ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図41 韓国の調理用ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図42 ラテンアメリカ地域の調理用ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図43 ブラジルの調理用ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図44 中東・アフリカ 調理用ワイン市場規模推計と予測、2018年~2030年(百万ドル)

図45 サウジアラビア 調理用ワイン市場規模推計と予測、2018年~2030年(百万ドル)

図46 主要企業分類

図47 企業別市場シェア分析、2024年

図48 調理用ワインの戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/