例えば、Global Initiative for Asthma(GINA)によると、喘息は2022年に世界で2億6,200万人以上が罹患し、WHOはCOPDが世界第3位の死因であると報告しています。また、高齢化社会の進展と自動車や工業用排ガスの増加が、COPDおよび喘息治療薬の世界産業の主要な原動力となっています。工業地帯付近の大気の質の悪化は、喘息の罹患率の増加につながっています。欧州環境庁によると、2021年の大気汚染物質レベルは、世界保健機関(WHO)の大気質ガイドラインで指定されたレベルを大幅に上回りました。この推奨レベルを達成することで、EU加盟国(EU-27)全体で、微小粒子状物質(PM2.5)への曝露に関連した25万3,000人の死亡、二酸化窒素(NO2)への曝露による5万2,000人の死亡など、相当数の死亡を防ぐことができたはずです。さらに、オゾン(O3)への短期暴露を減らすことで、22,000人の死亡を減らすことができました。

COPDおよび喘息治療薬市場は、Bluetooth接続機能を備えたスマート吸入器やAIベースの呼吸モニタリングプラットフォームなど、治療アドヒアランスを高め、患者の遠隔管理を可能にする薬物送達デバイスの技術進歩によっても推進されています。Propeller Health社やTeva社などの企業は、薬の使用状況を追跡し、臨床医にリアルタイムでデータを送信するFDA承認のスマート吸入器を発表しています。

さらに、モバイルヘルスアプリや遠隔呼吸器学ソリューションの普及が進んでいるため、特に医療サービスが行き届いていない地域でのケアへのアクセスが向上しています。オンライン薬局や消費者直結型デジタル・プラットフォームの拡大も治療へのアクセスを合理化し、在宅での疾病管理へのシフトを後押ししています。治療薬クラス、送達デバイス、デジタルツールのこれらの進歩を総合すると、COPDおよび喘息市場は2030年まで持続的な成長を遂げることが期待されます。

医療費の増加、発展途上地域における医療アクセスの改善、慢性呼吸器疾患の管理を目的とした政府の支援策が、市場の可能性をさらに高めています。インドや中国などの国々における国民皆保険制度の台頭は、必要不可欠な吸入器や診断薬へのアクセスを拡大しています。例えば、中国のHealthy China 2030イニシアチブは、健康と医療における公平なアクセスと成果、医療システムの変革、技術とイノベーション、環境と気候の持続可能性という4つの戦略的柱に焦点を当てています。公平性は、医療制度における障壁を減らし、国全体の健康アウトカムを改善する取り組みの指針となる基本目標です。

COVID-19の大流行は、COPDと喘息の治療薬産業にプラスの影響を与えました。当初、医療アクセスの混乱、肺機能検査の減少、診断の遅れにより、治療率や処方量が低下しました。しかし、パンデミックが進行するにつれ、呼吸器の健康に対する意識が高まり、慢性肺疾患患者のCOVID-19による重篤な転帰のリスクが高まったことで、維持療法へのアドヒアランスが高まりました。在宅医療、遠隔医療、スマート吸入器や遠隔医療モニタリングなどのデジタルヘルスツールへのシフトは、継続的な治療と患者の関与をサポートしました。市場は短期的な後退に直面しましたが、パンデミックにより、積極的な呼吸器ケアの重要性が最終的に強化され、長期的な成長機会につながりました。

COPDおよび喘息治療薬市場におけるAI

人工知能(AI)は、COPDおよび喘息治療薬業界において、よりパーソナライズされた、予測的かつプロアクティブな疾患管理を可能にすることで、ますます変革的な役割を果たしています。AIを搭載したツールは、大量の患者データを分析して増悪の早期警告兆候を特定し、治療計画を最適化し、遠隔モニタリングをサポートすることで、臨床転帰を改善し、入院を減らすことができます。例えば、フィンランドを拠点とする医療技術企業FindAir社は、接続された吸入器からの実世界データを使用して喘息発作を予測し、治療法の推奨をパーソナライズする高度なAI主導型ソリューションAsthmaAIを提供しています。吸入器の使用パターン、環境要因、個人の健康指標などのデータを統合することで、AsthmaAIはAIが呼吸器疾患管理の有効性をどのように高めているかを例証しています。AIがスマート吸入器、モバイルアプリ、臨床意思決定支援システムとの統合を続けるにつれて、COPDと喘息の治療とモニタリングの方法が世界的に革新されることになるでしょう。

市場の集中度と特徴

以下のグラフは、市場の集中度、特徴、参加者の関係を示しています。X軸は産業の集中度を表し、低いものから高いものまであります。Y軸は、産業競争、規制の影響、提携・協力活動のレベル、イノベーションの度合い、地域拡大など、様々な産業特性を表しています。例えば、COPD・喘息治療薬市場は、多くの製品・サービスプロバイダーが参入しており、やや断片化されています。技術革新の度合い、提携・協力活動のレベル、産業に対する規制の影響は高いです。ただし、地域的な拡大は緩やか。

産業における技術革新の程度は中程度から高い。特に生物学的製剤、医薬品と医療機器の組み合わせ、デジタルヘルス技術など、特定の分野では著しい進歩が見られますが、吸入ジェネリック医薬品など従来型の分野は比較的成熟しています。2024年9月、米国食品医薬品局(FDA)は、慢性閉塞性肺疾患(COPD)患者に対する初めての生物学的製剤としてデュピクセント(デュピルマブ)を承認しました。

産業界の主要企業によるパートナーシップ&コラボレーション活動は、能力の向上、製品ポートフォリオの拡大、能力の向上を目的として高い水準にあります。2024年3月、AstraZeneca Pharma India LtdはMankind Pharmaと提携し、同社の喘息治療薬Symbicortをインドで独占販売することになりました。この提携は、マンカインド・ファーマの広範な販売網を活用し、インド全土における治療へのアクセスを強化することを目的としています。

「私たちの願いは、科学のパイオニアとなり、専門疾患領域をリードすることです。私たちは、患者さんの転帰を変え、人々、社会、地球に対して持続的に貢献することに注力しています。Mankind Pharma社との提携は、当社の喘息治療薬へのアクセスを加速し、その可能性を最大限に引き出す機会を提供します。また、タービュヘーラーはシンプルな装置2であり、他の装置よりも高い割合の呼吸可能な粒子を安定的に供給する効率的な装置です。

– アストラゼネカ・インド社長兼マネージング・ディレクター Sanjeev Panchal博士.

規制が市場に与える影響は大きいです。規制の枠組みはCOPDと喘息の治療薬市場を大きく形成し、医薬品の承認スケジュール、市場アクセス、価格設定、機器のイノベーションに影響を与えます。米国のような先進国市場では、FDAの厳格な承認プロセスが、特に複雑な吸入デバイスやICS/LABA、3剤併用療法などの安全性と有効性を保証しています。ヨーロッパでは、EMAが特に生物学的製剤の承認に強力な臨床エビデンスを義務付けており、吸入器の推進剤に関する環境規制を設定し、ハイドロフルオロアルカン(HFA)ベースのMDIから環境に優しい吸入器へのシフトを推進する重要な役割を担っています。

COPD・喘息治療薬産業の地域拡大レベルは緩やか。地域拡大はCOPD・喘息治療薬産業の製薬企業にとって重要な成長戦略となっており、患者アクセスの大幅な拡大、収益の促進、製品ポートフォリオの多様化をもたらしています。例えば、2023年7月、ヴィアトリス・インクはキンデバ・ドラッグ・デリバリーとの提携により、アストラゼネカのシムビコート吸入エアロゾルのFDA承認ジェネリック医薬品であるブレイナを発売しました。このエアロゾルはCOPDと喘息の治療に使用されます。この発売により、米国ではCOPDと喘息の患者により手頃な価格の治療選択肢が提供されます。

ケーススタディ

このケーススタディでは、GSKのElliptaデバイスに代わる高性能のジェネリック医薬品として、PerdigóがXaloc Dry Powder Inhalerを開発したことを紹介しています。

薬剤クラス別インサイト

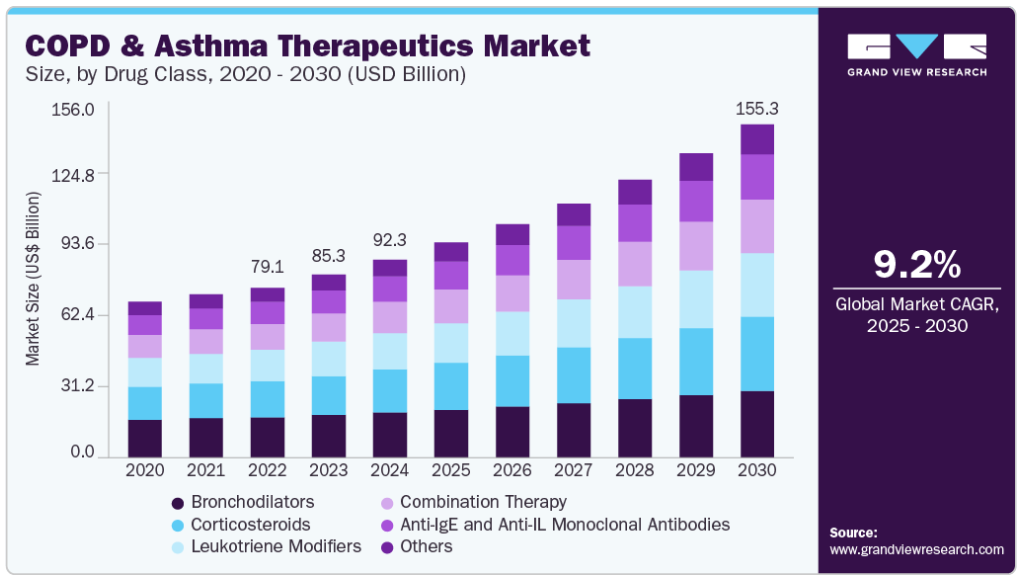

抗IgE・抗ILモノクローナル抗体セグメントは、2024年の売上高シェア22.72%で市場を支配。このセグメントの大きなシェアは、重症でコントロール不能なCOPDや喘息の管理に的を絞った非常に効果的なアプローチによるものです。オマリズマブ(抗IgE薬)、メポリズマブ、デュピルマブ(抗IL薬)などの生物学的製剤は、疾患の進行を促進する主要な炎症経路を調節するように設計されています。さらに、これらのモノクローナル抗体は、標準的な治療で十分な効果が得られない患者さんにとって特に有益であり、症状コントロールの改善、増悪率の低下、全体的なQOLの向上をもたらします。例えば、2021年4月にFDAは、中等度から重度の持続性アレルギー性喘息、慢性特発性蕁麻疹(CIU)、鼻ポリープの治療に生物学的製剤であるXolairを承認しました。

併用療法分野は、優れた臨床効果、利便性、中等症および重症の両方の疾患管理における採用拡大により、予測期間中に最も速いCAGRで成長する見込みです。加えて、複数の合剤吸入器が利用可能になったことで、患者にとって合剤療法がより便利になり、さらに高い普及率に寄与しています。例えば、2022年6月、グレンマーク・ファーマシューティカルズ・リミテッドは、インドにおいて、コントロール不能な喘息用の新しい合剤、インダメットを発売しました。こうしたことから、併用療法は今後数年間で市場を席巻すると予想されます。

デバイス/製品別インサイト

吸入器セグメントは、2024年に最大の収益シェアを占めました。これは、信頼性、汎用性、携帯性、費用対効果など、いくつかの要因によるものです。さらに、COPDと喘息の有病率の増加と、突然の発作に対する緊急治療の選択肢に対するニーズの高まりが、吸入器の大きな市場シェアに貢献しています。吸入器セグメントは、既存製品の技術革新により、さらなる成長が見込まれています。例えば、2020年9月には、GSK Plc.とInnovivaの3剤併用吸入器「Trelegy Ellipta」が、喘息とCOPDの治療薬として米国で承認されました。

ネブライザー分野は、2025年から2030年にかけて最も速いCAGRを記録する見込みです。主な推進要因の1つは使いやすさで、ネブライザーは吸入の処置に苦労する小児、高齢者、重度の喘息患者に特に適しています。さらに、快適性の向上、持続的な効果をもたらす大量投与、有利な償還シナリオなどの関連メリットにより、在宅医療や救急医薬品におけるネブライザーの採用が増加しており、市場成長の原動力になると予想されます。さらに、携帯型デバイスやハンドヘルドデバイスなど、ネブライザー技術の継続的な進歩は、患者のコンプライアンスと利便性を向上させます。例えば、オムロン株式会社は2020年7月、薬剤を霧状にして肺に直接供給するように設計されたコンプレッサー式ネブライザー、オムロンNE C106を発売しました。

疾患別インサイト

2024年のCOPD・喘息治療薬市場では、喘息分野が最大の売上シェアを占めています。このセグメントの優位性は、人口の間で喘息の有病率が増加していることに起因しています。WHOの推計によると、喘息は世界で2億6,200万人の患者が罹患しており、肺の炎症と狭窄が一般的です。このセグメントには強力な研究パイプラインがあり、後期または中期段階の開発段階にある候補が多数あります。また、服薬アドヒアランスの向上を目的とした、喘息用の二重・三重配合吸入薬もいくつか開発の最終段階にあります。例えば、2022年5月、アストラゼネカとアビリオンの提携により開発されたPT027(アルブテロール/ブデソニド合剤)は、第III相臨床試験で有望な結果を示し、両社が申請した新薬としてFDAに受理されました。

慢性閉塞性肺疾患(COPD)セグメントは、予測期間中に有利な成長を示すと予想されます。同分野の成長は老年人口の増加に関連しており、その結果COPD治療薬の需要も急増する見込みです。65歳以上の高齢者はCOPDを発症するリスクが高くなります。COPDの有病率は喘息よりも低いものの、世界全体の死亡原因の5%を占めています。過剰診断もCOPDの有病率が高い要因です。この疾患は低・中所得国でより一般的で、死亡率も高くなっています。

技術/ソフトウェアの洞察

Bluetooth接続のスマート吸入器セグメントは2024年に最大の収益シェアを占めました。これらのデバイスは吸入器の使用状況を自動的に追跡し、モバイルアプリや医療プラットフォームにデータを送信するため、患者や医療提供者は呼吸器疾患をより適切に管理することができます。さらに、テバ・ファーマシューティカルズは2020年9月、吸入用粉末製剤「アーモンエア・デジヘイラー」と吸入用粉末製剤「エアデュオ・デジヘイラー」を発売しました。これらの喘息患者用デジタルメンテナンス吸入器は、内蔵センサーとブルートゥース接続を特長とし、使用状況をモニターして実用的な洞察を提供します。デジタルヘルスの普及に伴い、スマート吸入器は個別化された呼吸器ケアに不可欠なものとなりつつあり、市場での普及を促進しています。

流通チャネルの洞察

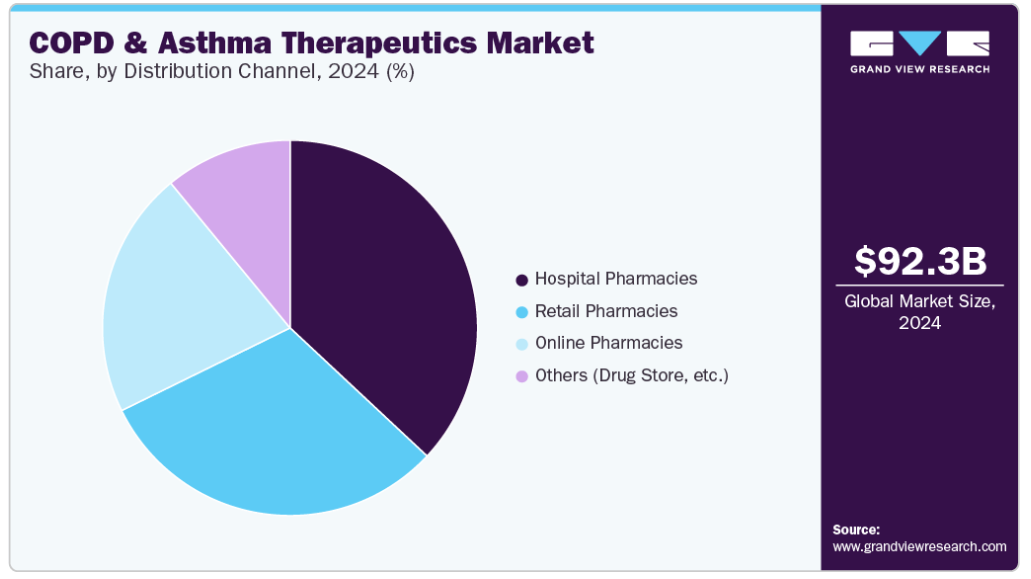

病院薬局セグメントは2024年に最大の収益シェアを占めました。これは、入院や救急医療を必要とすることが多い急性エピソードの間、即時かつ専門的な治療に対する需要が高いことに起因しています。中等度から重度の喘息やCOPD患者は、しばしば増悪を経験し、気管支拡張薬、副腎皮質ステロイド薬、生物学的製剤への迅速なアクセスが重要な病院環境へと導かれます。さらに、喘息やCOPD患者の入院数が大幅に増加しています。米国喘息・アレルギー財団によると、2020年の喘息による入院患者数は94,560人、救急外来受診者数は986,453人。

オンライン薬局セグメントは、2025年から2030年にかけて最も速いCAGRを記録する見込みです。この成長の原動力は、消費者の嗜好の変化、デジタル化の進展、医療における電子商取引の拡大です。玄関先までの配達の利便性、薬へのアクセスの向上、デジタル相談サービスの利用可能性により、オンラインプラットフォームは、定期的かつ長期的な投薬管理を必要とする慢性疾患患者にとって特に魅力的なものとなっています。

地域別インサイト

北米のCOPD・喘息治療薬および市場が2024年に最大の売上シェアを占めました。同地域は、高度な医療インフラと、生物製剤やスマート吸入器などの革新的な治療ソリューションの採用拡大に支えられ、世界市場を支配しています。特に都市部における環境汚染の増加は、呼吸器疾患の主要な促進要因であり続け、治療薬や診断ツールの改善に対する需要を促しています。

米国のCOPDと喘息の治療薬市場動向

米国のCOPDおよび喘息治療薬産業は、2024年に最大の収益シェアを獲得。米国疾病予防管理センター(CDC)によると、喘息は18歳未満の小児460万人以上を含む約2500万人が罹患しており、この地域の市場成長に寄与しています。さらに、研究開発への多額の投資、一般市民の意識向上キャンペーン、COPDと喘息の研究を支援する政府のイニシアチブが市場を後押ししています。例えば、2022年にNational Asthma Control Programは連邦政府から3,000万ドルの資金提供を受け、CDCの喘息プログラムを支援し、市場の成長を促進しています。

ヨーロッパのCOPDと喘息の治療薬市場動向

欧州のCOPDおよび喘息治療薬産業は、予測期間中に大きく成長すると予測されています。この需要を促進する主な要因は、環境規制と持続可能な医療慣行の採用です。例えば、2024年3月には、欧州連合(EU)によって、フッ素系ガスやその他のオゾン層破壊物質を管理し、2050年までにEU内での使用を完全に段階的に廃止するための新しい法律が導入されました。これは、低排出吸入器への移行を促進するため、ヨーロッパの喘息治療薬およびCOPD市場に大きな影響を与えると予想されます。この法律は、ハイドロフルオロカーボンを含有するため、定量噴霧式吸入器の採用を制限する傾向にありますが、同地域におけるドライパウダー式吸入器やソフトミスト式吸入器の採用に拍車をかける可能性もあります。

英国のCOPDおよび喘息治療薬市場は、費用対効果の高い治療と環境の持続可能性を重視する国民保健サービス(NHS)の影響を受けています。NHSは低炭素吸入器の使用を奨励しており、製薬会社は環境への影響を抑えた吸入器の開発で対応しています。例えば、英国の製薬・バイオテクノロジー企業であるGSKは、次世代プロペラントの使用により温室効果ガスの排出量を約90%削減することを目指し、低炭素バージョンのヴェントリン吸入器の第III相試験を開始しました。現在の吸入器がGSKの二酸化炭素排出量の半分近くを占めていることを考えると、この開発はGSKのネットゼロ気候目標に向けた重要な一歩です。

ドイツのCOPD・喘息治療薬市場は、充実した医療制度と研究開発の重視によって支えられています。早期診断と包括的な疾患管理プログラムに重点を置いていることが、効果的な治療結果に寄与しています。さらに、ドイツの環境持続可能性へのコミットメントは、医療機器からの温室効果ガス排出を削減するEUの広範なイニシアチブと一致して、エコフレンドリー吸入器の採用を促進しています。

アジア太平洋地域のCOPD・喘息治療薬市場動向

アジア太平洋地域は、予測期間中に最も速い成長が見込まれます。同地域では、都市化、公害、喫煙率の増加を背景に、COPDおよび喘息治療薬産業が成長しています。例えば、世界保健機関(WHO)によると、世界の死亡者数800万人のうち、タバコが原因で予防可能な死亡者数は南アジアで310万人です。高齢者人口の増加と肺疾患に対する意識の高まりが、この地域の主な推進要因です。東南アジアでは、喘息は最も一般的な非伝染性疾患のひとつであり、外来診療を受診する患者の約73%を占めていると報告されています。 さらに、インドネシア、中国、インドなどのアジア太平洋諸国では医療インフラが発展しており、今後数年間で市場が拡大する見込みです。

中国のCOPDおよび喘息治療薬市場は、呼吸器疾患の負担が大きいことから、予測期間中に成長が見込まれています。例えば、世界保健機関(WHO)によると、2023年11月現在、中国では約1億人が慢性閉塞性肺疾患(COPD)を患っており、これは世界のCOPD患者の約25%を占めています。さらに、2021年10月に実施されたCOPD全国検診プログラムなどの政府のイニシアチブは、早期診断と早期治療の向上を目指しており、中国市場の成長に貢献しています。

インドのCOPDおよび喘息治療薬市場は、予測期間中に大きく成長する見込みです。高齢者人口の増加、同国の健康シナリオを支える政府の取り組み、同地域の主要企業による戦略的展開の拡大などが、インドの喘息治療薬およびCOPD市場の成長に貢献しています。例えば、2023年11月、Lupin社はインドで慢性閉塞性肺疾患(COPD)管理用の合剤Vilfuro-Gを発売しました。

南米COPD・喘息治療薬市場動向

中南米におけるCOPDおよび喘息治療薬産業の原動力となっているのは、医療に対する認識とアクセスの向上、治療へのアクセスの拡大、慢性呼吸器疾患に対する認識の高まりによる診断率と管理率の向上です。しかし、この地域は経済格差や医療インフラの制限といった課題に直面しています。

中東・アフリカのCOPD・喘息治療薬市場

中東・アフリカのCOPD・喘息治療薬産業は、予測期間中に大きく成長する見込みです。市場成長の原動力は、都市化と汚染レベルの増加です。また、サウジアラビアのような国々が最も高い成長率を記録する見込みです。しかし、特に低所得地域では、医療サービスへのアクセス制限や医療費負担の問題などの課題が残っています。

COPD・喘息治療薬の主要企業の洞察

市場は非常に断片化されており、大小さまざまな企業がこの分野で事業を展開しています。そのため、中小企業間の競争は激化しています。新製品の発売やパートナーシップなどの戦略が、市場成長の推進に重要な役割を果たしています。

COPDおよび喘息治療薬の主要企業:

COPDおよび喘息治療薬市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Teva Pharmaceutical Industries Ltd.

- GSK plc

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd

- AstraZeneca

- Boehringer Ingelheim International GmbH

- Sanofi

- Koninklijke Philips N.V.

- BD

- Covis Pharma

- Findair Sp. z o. o.

- Novartis AG

- Cipla Ltd.

- Chiesi Air

最近の動向

- 2025年1月、シプラ社は、喘息のスクリーニングの第一線を担うモバイルアプリケーション「CipAir」の提供を開始しました。このアプリは、喘息の可能性を把握し、タイムリーな診断と治療を可能にします。

「シプラでは、医療へのアプローチはイノベーションに深く根ざしています。次世代技術の力を活用することで、患者ケアを根本的に変革し、より良い診断、治療、管理を可能にするソリューションを開発しています。CipAirのAI主導の技術は、パーソナライズされた医療を利用しやすく、使いやすくすることで、患者さんがより充実した生活を送れるようにするための新たな一歩です。”

– シプラ社マネージング・ディレクター兼グローバルCEO ウマング・ヴォーラ氏

- 2024年10月、Modivcare Inc.はテノヴィと提携し、慢性呼吸器疾患患者のケアを強化するAdherium社のHailieスマート吸入器を提供します。

「Modivcare社との提携により、テノヴィは遠隔モニタリング機能を、ケアの質の向上と呼吸器ケア全体のコスト削減が重要な支払者プログラムに拡大することができます。

– とテノヴィのチーフ・グロース・オフィサー、イフタ・マシャフは述べています。

- 2023年8月、テバUKは気管支喘息およびCOPD患者向けのGoResp Digihaler を発売しました。これは、吸入流量の分類を含む、患者の吸入器の使用と使用能力に関するデータを検出・記録するためのセンサーを備えた統合デバイスです。

「吸入器テクニックと使用状況の表示とモニタリングから重要な洞察を提供することは、喘息とCOPDの適切な患者の管理において患者と医療専門家をサポートし、重要な前進を意味します。」

– テバUK&アイルランド ジェネラルマネージャー キム・イネス氏

- 2021年4月、Chiesiは、成人COPD患者を対象とした単一のドライパウダー吸入器であるNEXThalerを通じて送達される3剤併用療法の吸入粉末の欧州販売承認を取得しました。NEXThalerは、エクストラファイン製剤、3剤併用療法から構成されています。

「キエーシ・グループは、NEXThalerによる3剤併用療法がEUで承認されたことで、COPD患者さんと医師に対して幅広い製剤とデバイスのポートフォリオを提供するというコミットメントを強化します。

-アレッサンドロ・キエーシ(Chief Commercial Officer, Chiesi Group)。

COPDおよび喘息治療薬の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のCOPDおよび喘息治療薬市場レポートを薬物クラス、デバイス/製品、技術/ソフトウェア、疾患別、流通チャネル、地域に基づいて細分化しています:

- 薬物クラスの展望(売上高、百万米ドル、2018年~2030年)

- 気管支拡張薬

- コルチコステロイド

- ロイコトリエン調節薬

- 抗IgEおよび抗ILモノクローナル抗体

- 併用療法

- その他

- デバイス/製品の展望(売上高、百万米ドル、2018年~2030年)

- 吸入器

- ドライパウダー吸入器(DPI)

- 定量吸入器(MDI)

- ソフトミスト吸入器(SMI)

- ネブライザー

- ジェット

- メッシュ

- 超音波式

- 酸素療法機器

- 吸入器

- 技術/ソフトウェアの展望(売上高、百万米ドル、2018年~2030年)

- Bluetooth接続のスマート吸入器

- AIベースの呼吸モニタリングプラットフォーム

- 症状追跡用モバイルアプリ

- デジタルアドヒアランス・リマインダーシステム

- 遠隔呼吸器学ソリューション

- 疾患別展望(売上高、百万米ドル、2018年~2030年)

- 喘息

- COPD(慢性閉塞性肺疾患

- 流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

- ドラッグストア

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 薬剤クラス

1.2.2. デバイス/製品

1.2.3. 技術/ソフトウェア

1.2.4. 疾患別

1.2.5. 流通チャネル

1.3. 推定と予測スケジュール

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 新規生物製剤の出現

3.2.1.2. 診断、遠隔モニタリング、治療最適化におけるAI技術の採用拡大

3.2.1.3. 患者のアドヒアランスと転帰を向上させるスマート吸入器とデジタルヘルスツールの進歩

3.2.1.4. 革新的医薬品と合剤の強力なパイプライン。

3.2.2. 市場阻害要因分析

3.2.2.1. 新規治療薬に対する規制上のハードルと承認までの期間の長さ。

3.2.2.2. 生物学的製剤や先進治療薬の高コスト

3.2.3. 産業機会分析

3.2.4. 産業の課題分析

3.2.5. ケーススタディ

3.3. ビジネス環境分析

3.3.1. ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTLE分析

3.4. COVID-19インパクト分析

第4章. COPDと喘息の治療薬市場 薬剤クラスの推定とトレンド分析

4.1. 薬剤クラス別セグメントダッシュボード

4.2. 薬剤クラス別市場シェア動向分析、2024年および2030年

4.3. 薬剤クラス別市場規模・予測および動向分析、2018〜2030年(百万米ドル)

4.3.1. 気管支拡張薬

4.3.1.1. 気管支拡張薬市場、2018年〜2030年 (百万米ドル)

4.3.2. 副腎皮質ステロイド薬

4.3.2.1. 副腎皮質ステロイド市場、2018年 – 2030年 (百万米ドル)

4.3.3. ロイコトリエン修飾薬

4.3.3.1. ロイコトリエン修飾薬市場、2018年~2030年(百万米ドル)

4.3.4. 抗IgEおよび抗ILモノクローナル抗体

4.3.4.1. 抗IgEおよび抗ILモノクローナル抗体市場、2018年~2030年(百万米ドル)

4.3.5. 併用療法

4.3.5.1. 併用療法市場、2018年~2030年(百万米ドル)

4.3.6. その他

4.3.6.1. その他市場、2018年~2030年(百万米ドル)

第5章 COPDおよび喘息治療薬 COPD・喘息治療薬市場: デバイス/製品の推定と動向分析

5.1. デバイス/製品ダッシュボード

5.2. デバイス/製品の市場シェア動向分析、2024年および2030年

5.3. 市場規模・予測および動向分析、デバイス/製品別、2018年〜2030年 (百万米ドル)

5.4. 吸入器

5.4.1. 吸入器市場、2018年〜2030年(USD Million)

5.4.1.1. 乾燥粉末吸入器

5.4.1.1.乾燥粉末吸入器市場、2018年 – 2030年 (百万米ドル)

5.4.1.2. 定量吸入器

5.4.1.2.1.定量吸入器市場、2018年~2030年(USD Million)

5.4.1.3. ソフトミスト吸入器

5.4.1.3.1.ソフトミスト吸入器市場、2018年~2030年 (百万米ドル)

5.5. ネブライザー

5.5.1. ネブライザー市場、2018年〜2030年(USD Million)

5.5.1.1. ジェット噴霧器

5.5.1.1.1. ジェットネブライザー市場、2018年~2030年 (百万米ドル)

5.5.1.2. メッシュネブライザー

5.5.1.2.1. メッシュネブライザー市場、2018年~2030年 (百万米ドル)

5.5.1.3. 超音波式

5.5.1.3.1. 超音波吸入器市場、2018年~2030年 (百万米ドル)

5.6. 酸素療法機器

5.6.1. 酸素治療器市場、2018年~2030年(USD Million)

第6章 COPDおよび喘息治療薬 COPDと喘息の治療薬市場 技術/ソフトウェアの推定と動向分析

6.1. 技術/ソフトウェアセグメントダッシュボード

6.2. 技術/ソフトウェア市場シェア移動分析、2024年・2030年

6.3. 技術/ソフトウェア別市場規模・予測および動向分析、2018〜2030年 (百万米ドル)

6.4. Bluetooth接続のスマート吸入器

6.4.1. Bluetooth接続機能付きスマート吸入器市場、2018年〜2030年(USD Million)

6.5. AIベースの呼吸モニタリングプラットフォーム

6.5.1. AIベースの呼吸器モニタリングプラットフォーム市場、2018年~2030年(USD Million)

6.6. 症状追跡用モバイルアプリ

6.6.1. 症状追跡用モバイルアプリ市場、2018年~2030年(USD Million)

6.7. デジタルアドヒアランス・リマインダーシステム

6.7.1. デジタルアドヒアランス・リマインダーシステム市場、2018年〜2030年(百万米ドル)

6.8. 遠隔呼吸療法ソリューション

6.8.1. 遠隔呼吸療法ソリューション市場、2018年~2030年(百万米ドル)

第7章. COPDと喘息の治療薬市場: 疾患別推定と動向分析

7.1. 疾患別セグメントダッシュボード

7.2. 適応症市場シェア動向分析、2024年および2030年

7.3. 疾患別市場規模・予測・動向分析、2018〜2030年(百万米ドル)

7.4. 喘息

7.4.1. 喘息市場、2018年〜2030年(USD Million)

7.5. COPD(慢性閉塞性肺疾患

7.5.1. COPD市場、2018年~2030年(百万米ドル)

第8章. COPDと喘息の治療薬市場 流通チャネルの推定と動向分析

8.1. 流通チャネルセグメントダッシュボード

8.2. 流通チャネルの市場シェア動向分析、2024年および2030年

8.3. 流通チャネル別市場規模・予測および動向分析、2018~2030年 (百万米ドル)

8.4. 病院薬局

8.4.1. 病院薬局市場、2018年〜2030年(USD Million)

8.5. 小売薬局

8.5.1. 小売薬局市場、2018年~2030年(百万米ドル)

8.6. オンライン薬局

8.6.1. ドラッグストア市場、2018年~2030年(USD Million)

第9章 COPDおよび喘息治療薬 COPDと喘息の治療薬市場 地域別推定と動向分析

9.1. 地域別市場ダッシュボード

9.2. 地域市場 主要なポイント

9.3. 南米アメリカ

9.3.1. 北米のCOPDおよび喘息治療薬市場の予測および予測、2018年〜2030年 (百万米ドル)

9.3.2. 米国

9.3.2.1. 主要国の動向

9.3.2.2. 規制の枠組み

9.3.2.3. 競合他社の洞察

9.3.2.4. 米国のCOPDおよび喘息治療薬市場の予測および予測、2018年~2030年 (百万米ドル)

9.3.3. カナダ

9.3.3.1. 主要国の動向

9.3.3.2. 規制の枠組み

9.3.3.3. 競合他社の洞察

9.3.3.4. カナダのCOPDと喘息の治療薬市場の予測および予測、2018年~2030年 (百万米ドル)

9.3.4. メキシコ

9.3.4.1. 主要国の動向

9.3.4.2. 規制の枠組み

9.3.4.3. 競合他社の洞察

9.3.4.4. メキシコのCOPDと喘息治療薬市場の予測、2018年~2030年(百万米ドル)

9.4. ヨーロッパ

9.4.1. ヨーロッパのCOPDおよび喘息治療薬市場の推定と予測、2018年〜2030年 (百万米ドル)

9.4.2. ドイツ

9.4.2.1. 主要国の動向

9.4.2.2. 規制の枠組み

9.4.2.3. 競合他社の洞察

9.4.2.4. ドイツのCOPDおよび喘息治療薬市場の予測および予測、2018年~2030年 (百万米ドル)

9.4.3. イギリス

9.4.3.1. 主要国の動向

9.4.3.2. 規制の枠組み

9.4.3.3. 競合他社の洞察

9.4.3.4. イギリスのCOPDと喘息の治療薬市場の予測および予測、2018年~2030年(百万米ドル)

9.4.4. フランス

9.4.4.1. 主要国の動向

9.4.4.2. 規制の枠組み

9.4.4.3. 競合他社の洞察

9.4.4.4. フランスのCOPDと喘息治療薬市場の予測および予測、2018年~2030年 (百万米ドル)

9.4.5. イタリア

9.4.5.1. 主要国の動向

9.4.5.2. 規制の枠組み

9.4.5.3. 競合他社の洞察

9.4.5.4. イタリアのCOPDと喘息の治療薬市場の予測および予測、2018年~2030年 (百万米ドル)

9.4.6. スペイン

9.4.6.1. 主要国の動向

9.4.6.2. 規制の枠組み

9.4.6.3. 競合他社の洞察

9.4.6.4. スペインのCOPDと喘息の治療薬市場の予測および予測、2018年~2030年 (百万米ドル)

9.4.7. デンマーク

9.4.7.1. 主要国の動向

9.4.7.2. 規制の枠組み

9.4.7.3. 競合他社の洞察

9.4.7.4. デンマークのCOPDおよび喘息治療薬市場の予測および予測、2018年~2030年 (百万米ドル)

9.4.8. スウェーデン

9.4.8.1. 主要国の動向

9.4.8.2. 規制の枠組み

9.4.8.3. 競合他社の洞察

9.4.8.4. スウェーデンのCOPDと喘息治療薬市場の予測および予測、2018年~2030年 (百万米ドル)

9.4.9. ノルウェー

9.4.9.1. 主要国の動向

9.4.9.2. 規制の枠組み

9.4.9.3. 競合他社の洞察

9.4.9.4. ノルウェーのCOPDと喘息治療薬市場の推定と予測、2018年~2030年(百万米ドル)

9.5. アジア太平洋地域

9.5.1. アジア太平洋地域のCOPDおよび喘息治療薬市場の推定と予測、2018年〜2030年(USD Million)

9.5.2. 日本

9.5.2.1. 主要国の動向

9.5.2.2. 規制の枠組み

9.5.2.3. 競合他社の洞察

9.5.2.4. 日本のCOPDおよび喘息治療薬市場の予測および予測、2018年~2030年(百万米ドル)

9.5.3. 中国

9.5.3.1. 主要国の動向

9.5.3.2. 規制の枠組み

9.5.3.3. 競合他社の洞察

9.5.3.4. 中国のCOPDと喘息の治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

9.5.4. インド

9.5.4.1. 主要国の動向

9.5.4.2. 規制の枠組み

9.5.4.3. 競合他社の洞察

9.5.4.4. インドのCOPDおよび喘息治療薬市場の予測および予測、2018年~2030年(百万米ドル)

9.5.5. 韓国

9.5.5.1. 主要国の動向

9.5.5.2. 規制の枠組み

9.5.5.3. 競合他社の洞察

9.5.5.4. 韓国のCOPDと喘息の治療薬市場の予測および予測、2018年~2030年(USD Million)

9.5.6. オーストラリア

9.5.6.1. 主要国の動向

9.5.6.2. 規制の枠組み

9.5.6.3. 競合他社の洞察

9.5.6.4. オーストラリアのCOPDおよび喘息治療薬市場の予測および予測、2018年~2030年(百万米ドル)

9.5.7. タイ

9.5.7.1. 主要国の動向

9.5.7.2. 規制の枠組み

9.5.7.3. 競合他社の洞察

9.5.7.4. タイのCOPDと喘息治療薬市場の推定と予測、2018年~2030年(百万米ドル)

9.6. 南米アメリカ

9.6.1. 南米のCOPDおよび喘息治療薬市場の推定と予測、2018年〜2030年 (百万米ドル)

9.6.2. ブラジル

9.6.2.1. 主要国の動向

9.6.2.2. 規制の枠組み

9.6.2.3. 競合他社の洞察

9.6.2.4. ブラジルのCOPDと喘息治療薬市場の予測および予測、2018年~2030年 (百万米ドル)

9.6.3. アルゼンチン

9.6.3.1. 主要国の動向

9.6.3.2. 規制の枠組み

9.6.3.3. 競合他社の洞察

9.6.3.4. アルゼンチンのCOPDと喘息治療薬市場の推定と予測、2018年~2030年(百万米ドル)

9.7. 中東アフリカ

9.7.1. 中東アフリカのCOPDと喘息治療薬市場の推定と予測、2018年 – 2030年 (百万米ドル)

9.7.2. 南アフリカ

9.7.2.1. 主要国の動向

9.7.2.2. 規制の枠組み

9.7.2.3. 競合他社の洞察

9.7.2.4. 南アフリカのCOPDと喘息の治療薬市場の予測および予測、2018年~2030年(百万米ドル)

9.7.3. サウジアラビア

9.7.3.1. 主要国の動向

9.7.3.2. 規制の枠組み

9.7.3.3. 競合他社の洞察

9.7.3.4. サウジアラビアのCOPDと喘息治療薬市場の推定と予測、2018年~2030年 (百万米ドル)

9.7.4. アラブ首長国連邦

9.7.4.1. 主要国の動向

9.7.4.2. 規制の枠組み

9.7.4.3. 競合他社の洞察

9.7.4.4. アラブ首長国連邦のCOPDと喘息治療薬市場の推定と予測、2018年~2030年(百万米ドル)

9.7.5. クウェート

9.7.5.1. 主要国の動向

9.7.5.2. 規制の枠組み

9.7.5.3. 競合他社の洞察

9.7.5.4. クウェートのCOPD治療薬と喘息治療薬市場の推定と予測、2018年~2030年(百万米ドル)

第10章 競争環境 競合情勢

10.1. 参入企業の概要

10.2. 各社の市場ポジション分析

10.3. 企業の分類

10.4. 戦略マッピング

10.5. 企業プロフィール/リスト

10.5.1. テバ・ファーマシューティカル・インダストリーズ社

10.5.1.1. 概要

10.5.1.2. 業績

10.5.1.3. 製品ベンチマーク

10.5.1.4. 戦略的イニシアティブ

10.5.2. GSKプラス

10.5.2.1. 概要

10.5.2.2. 業績

10.5.2.3. 製品ベンチマーク

10.5.2.4. 戦略的イニシアティブ

10.5.3. メルク社

10.5.3.1. 概要

10.5.3.2. 業績

10.5.3.3. 製品ベンチマーク

10.5.3.4. 戦略的イニシアティブ

10.5.4. ホフマン・ラ・ロシュ社

10.5.4.1. 概要

10.5.4.2. 業績

10.5.4.3. 製品ベンチマーク

10.5.4.4. 戦略的イニシアティブ

10.5.5. アストラゼネカ

10.5.5.1. 概要

10.5.5.2. 業績

10.5.5.3. 製品ベンチマーク

10.5.5.4. 戦略的イニシアティブ

10.5.6. ベーリンガーインゲルハイム・インターナショナルGmbH

10.5.6.1. 概要

10.5.6.2. 業績

10.5.6.3. 製品ベンチマーク

10.5.6.4. 戦略的イニシアティブ

10.5.7. サノフィ

10.5.7.1. 概要

10.5.7.2. 業績

10.5.7.3. 製品ベンチマーク

10.5.7.4. 戦略的イニシアティブ

10.5.8. フィリップスN.V.

10.5.8.1. 概要

10.5.8.2. 業績

10.5.8.3. 製品ベンチマーク

10.5.8.4. 戦略的イニシアティブ

10.5.9. BD

10.5.9.1. 概要

10.5.9.2. 業績

10.5.9.3. 製品ベンチマーク

10.5.10. コービスファーマ

10.5.10.1. 概要

10.5.10.2. 業績

10.5.10.3. 製品ベンチマーク

10.5.11. フィンドエア

10.5.11.1. 概要

10.5.11.2. 業績

10.5.11.3. 製品ベンチマーク

10.5.12. ノバルティスAG

10.5.12.1. 概要

10.5.12.2. 業績

10.5.12.3. 製品ベンチマーク

10.5.13. ホフマン・ラ・ロシュ社

10.5.13.1. 概要

10.5.13.2. 業績

10.5.13.3. 製品ベンチマーク

10.5.14. シプラ社

10.5.14.1. 概要

10.5.14.2. 業績

10.5.14.3. 製品ベンチマーク

10.5.15. キエーゼ・エア

10.5.15.1. 概要

10.5.15.2. 業績

10.5.15.3. 製品ベンチマーク

表一覧

表1. 二次資料リスト

表2. 略語一覧

表3. 北米のCOPDおよび喘息治療薬市場、国別、2018年~2030年(百万米ドル)

表4. 北米のCOPDおよび喘息治療薬市場、薬剤クラス別、2018年〜2030年(百万米ドル)

表5. 北米のCOPDおよび喘息治療薬市場、デバイス/製品別、2018年〜2030年(百万米ドル)

表6. 北米のCOPDおよび喘息治療薬市場、技術/ソフトウェア別、2018年~2030年(USD Million)

表7. 北米のCOPDおよび喘息治療薬市場、疾患範囲別、2018年〜2030年(百万米ドル)

表8. 北米のCOPDおよび喘息治療薬市場、流通チャネルの範囲別、2018年〜2030年(百万米ドル)

表9. 米国のCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(USD Million)

表10. 米国のCOPDおよび喘息治療薬市場、デバイス/製品別、2018年〜2030年(USD Million)

表11. 米国のCOPDおよび喘息治療薬市場、技術/ソフトウェア別、2018年~2030年(USD Million)

表12. 米国のCOPDおよび喘息治療薬市場:疾患別、2018年~2030年(百万米ドル)

表13. 米国のCOPDおよび喘息治療薬市場:流通チャネルの範囲別、2018年~2030年(USD Million)

表14. カナダのCOPDおよび喘息治療薬市場、薬剤クラス別、2018年〜2030年(USD Million)

表15. カナダのCOPDおよび喘息治療薬市場:デバイス/製品別、2018年〜2030年(百万米ドル)

表16. カナダのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表17. カナダのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表18. カナダのCOPDおよび喘息治療薬市場:流通チャネルの範囲別、2018年〜2030年(百万米ドル)

表19. メキシコのCOPDと喘息治療薬市場、薬物クラス別、2018年 – 2030年 (百万米ドル)

表20. メキシコのCOPDおよび喘息治療薬市場:デバイス/製品別、2018年〜2030年(USD Million)

表21. メキシコのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表22. メキシコのCOPDおよび喘息治療薬市場:疾患別、2018年~2030年(百万米ドル)

表23. メキシコのCOPDと喘息治療薬市場:販売チャネルの範囲別、2018年〜(USD Million

表24. ヨーロッパのCOPDおよび喘息治療薬市場、薬剤クラス別、2018年〜2030年(百万米ドル)

表25. ヨーロッパのCOPDおよび喘息治療薬市場:デバイス/製品別、2018年〜2030年(百万米ドル)

表26. ヨーロッパのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表27. ヨーロッパのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表28. ヨーロッパのCOPDおよび喘息治療薬市場:流通チャネルの範囲別、2018年〜2030年(百万米ドル)

表29. 英国のCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(USD Million)

表30. 英国のCOPDおよび喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表31. 英国のCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表32. 英国のCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表33. 英国のCOPDおよび喘息治療薬市場:流通チャネルの範囲別、2018年〜2030年(USD Million)

表34. ドイツのCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(USD Million)

表35. ドイツのCOPDおよび喘息治療薬市場、用途別、2018年 – 2030年 (百万米ドル)

表36. ドイツのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表37. ドイツのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表38. ドイツのCOPDおよび喘息治療薬市場:流通チャネルの範囲別、2018年〜2030年(百万米ドル)

表39. フランスのCOPDおよび喘息治療薬市場:薬効クラス別、2018年〜2030年(USD Million)

表40. フランスのCOPDおよび喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表41. フランスのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年-2030年(USD Million)

表42. フランスのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表43. フランスCOPD・喘息治療薬市場:流通経路範囲別:2018年-2030年(USD Million)

表44. イタリアのCOPDおよび喘息治療薬市場:薬効クラス別、2018年〜2030年(USD Million)

表45. イタリアのCOPDおよび喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表46. イタリアのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表47. イタリアのCOPDおよび喘息治療薬市場:適応範囲別、2018年〜2030年(百万米ドル)

表48. イタリアのCOPDおよび喘息治療薬市場:流通経路範囲別、2018年〜2030年(百万米ドル)

表49. スペインのCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(百万米ドル)

表50. スペインのCOPDおよび喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表51. スペインのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表52. スペインのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表53. スペインのCOPDおよび喘息治療薬市場:販売チャネルの範囲別、2018年〜2030年(百万米ドル)

表54. ノルウェーのCOPDおよび喘息治療薬市場:薬効クラス別、2018年〜2030年(百万米ドル)

表55. ノルウェーのCOPDおよび喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表56. ノルウェーのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年-2030年(USD Million)

表57. ノルウェーのCOPDおよび喘息治療薬市場:疾患別、2018年-2030年(百万米ドル)

表58. ノルウェーのCOPDおよび喘息治療薬市場:流通経路スコープ別:2018年-2030年(USD Million)

表59. スウェーデンのCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(百万米ドル)

表60. スウェーデンのCOPDおよび喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表61. スウェーデンのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表62. スウェーデンのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表63. スウェーデンのCOPDおよび喘息治療薬市場:販売チャネルの範囲別、2018年〜2030年(百万米ドル)

表64. デンマークのCOPDおよび喘息治療薬市場、薬効クラス別、2018年〜2030年(百万米ドル)

表65. デンマークのCOPDおよび喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表 66. デンマークのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表67. デンマークのCOPDおよび喘息治療薬市場:適応疾患別、2018年〜2030年(百万米ドル)

表68. デンマークのCOPDおよび喘息治療薬市場:流通経路スコープ別:2018年-2030年(USD Million)

表69. アジア太平洋地域のCOPDおよび喘息治療薬市場:国別、2018年〜2030年(百万米ドル)

表70. アジア太平洋地域のCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(百万米ドル)

表71. アジア太平洋地域のCOPDおよび喘息治療薬市場、用途別、2018年〜2030年(百万米ドル)

表72. アジア太平洋地域のCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表73. アジア太平洋地域のCOPDおよび喘息治療薬市場、疾患別、2018年〜2030年(百万米ドル)

表74. アジア太平洋地域のCOPDおよび喘息治療薬市場:販売チャネルの範囲別、2018年~2030年(百万米ドル)

表75. 日本のCOPDおよび喘息治療薬市場、薬剤クラス別、2018年〜2030年(百万米ドル)

表76. 日本のCOPDおよび喘息治療薬市場、用途別、2018年〜2030年(百万米ドル)

表77. 日本のCOPDおよび喘息治療薬市場、技術/ソフトウェア別、2018年~2030年(USD Million)

表78. 日本のCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表79. 日本のCOPDおよび喘息治療薬市場:流通チャネルの範囲別、2018年~2030年(百万米ドル)

表80. 中国のCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(百万米ドル)

表81. 中国COPD・喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表82. 中国のCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表83. 中国のCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表84. 中国のCOPDおよび喘息治療薬市場:流通チャネルの範囲別、2018年〜2030年(百万米ドル)

表85. インドのCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(百万米ドル)

表86. インドのCOPDおよび喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表87. インドのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表88. インドのCOPDおよび喘息治療薬市場:適応範囲別、2018年〜2030年(百万米ドル)

表89. インドのCOPDおよび喘息治療薬市場:流通チャネルの範囲別、2018年〜2030年(百万米ドル)

表90. オーストラリアのCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(百万米ドル)

表91. オーストラリアCOPD・喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表92. オーストラリアのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表93. オーストラリアのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表94. オーストラリアCOPD・喘息治療薬市場:流通経路範囲別、2018年〜2030年(USD Million)

表95. 韓国のCOPDおよび喘息治療薬市場:薬効クラス別、2018年〜2030年(USD Million)

表96. 韓国のCOPDおよび喘息治療薬市場:用途別、2018年〜2030年(USD Million)

表 97. 韓国のCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表98. 韓国のCOPDおよび喘息治療薬市場:適応疾患別、2018年~2030年(百万米ドル)

表99.韓国COPD・喘息治療薬市場:流通経路範囲別:2018年〜2030年(USD Million)

表100. タイのCOPDおよび喘息治療薬市場、薬効分類別、2018年〜2030年(百万米ドル)

表101. タイのCOPDおよび喘息治療薬市場:デバイス/製品別、2018年〜2030年(USD Million)

表102. タイのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表103. タイのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表104. タイのCOPDおよび喘息治療薬市場:流通経路範囲別、2018年〜2030年(USD Million)

表105. 南米アメリカのCOPDおよび喘息治療薬市場:国別、2018年〜2030年(百万米ドル)

表106. 南米のCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(百万米ドル)

表107. 南米のCOPDおよび喘息治療薬市場、デバイス/製品別、2018年〜2030年(百万米ドル)

表108. 南米COPDおよび喘息治療薬市場、技術/ソフトウェア別、2018年~2030年(百万米ドル)

表109. ラテンアメリカのCOPDおよび喘息治療薬市場:適応疾患別、2018年〜2030年(百万米ドル)

表110. 南米COPDおよび喘息治療薬市場:流通経路範囲別、2018年〜2030年(百万米ドル)

表111. ブラジルのCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(百万米ドル)

表112. ブラジルのCOPDおよび喘息治療薬市場:デバイス/製品別、2018年〜2030年(USD Million)

表113. ブラジルのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表114. ブラジルのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表115. ブラジルのCOPDおよび喘息治療薬市場:流通経路スコープ別:2018年-2030年(USD Million)

表116. アルゼンチンのCOPDおよび喘息治療薬市場:薬効クラス別、2018年〜2030年(USD Million)

表117. アルゼンチンのCOPDおよび喘息治療薬市場:デバイス/製品別、2018年〜2030年(USD Million)

表118. アルゼンチンのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表119. アルゼンチンのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表120. アルゼンチンのCOPDおよび喘息治療薬市場:流通経路スコープ別:2018年-2030年(USD Million)

表121. 中東・アフリカのCOPDおよび喘息治療薬市場:国別、2018年〜2030年(百万米ドル)

表122. 中東・アフリカのCOPDおよび喘息治療薬市場、薬物クラス、2018年〜2030年(百万米ドル)

表123. 中東・アフリカのCOPD・喘息治療薬市場:デバイス/製品別、2018年〜2030年(USD Million)

表124. 中東・アフリカのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表125. 中東・アフリカのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表126. 中東・アフリカのCOPDおよび喘息治療薬市場:販売チャネルの範囲別、2018年〜2030年(百万米ドル)

表127. 南アフリカのCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(USD Million)

表128. 南アフリカのCOPDおよび喘息治療薬市場:デバイス/製品別、2018年〜2030年(百万米ドル)

表129. 南アフリカのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年〜2030年(USD Million)

表130. 南アフリカのCOPDおよび喘息治療薬市場:疾患別、2018年〜2030年(百万米ドル)

表131. 南アフリカのCOPDおよび喘息治療薬市場:流通経路スコープ別:2018年-2030年(USD Million)

表132. サウジアラビアのCOPDと喘息治療薬市場、薬物クラス別、2018年〜2030年(百万米ドル)

表133. サウジアラビアのCOPDと喘息治療薬市場:デバイス/製品別、2018年〜2030年(USD Million)

表134. サウジアラビアのCOPDと喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表135. サウジアラビアのCOPDおよび喘息治療薬市場:疾患別、2018年~2030年(百万米ドル)

表136. サウジアラビアのCOPDと喘息治療薬市場:流通経路スコープ別:2018年-2030年(USD Million)

表137. UAEのCOPDおよび喘息治療薬市場、薬物クラス別、2018年〜2030年(百万米ドル)

表138. UAEのCOPDおよび喘息治療薬市場:デバイス/製品別、2018年〜2030年(百万米ドル)

表139. UAEのCOPDおよび喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表140. UAEのCOPDおよび喘息治療薬市場:適応疾患別、2018年~2030年(百万米ドル)

表141. UAEのCOPDおよび喘息治療薬市場:流通経路スコープ別:2018年-2030年(USD Million)

表142. クウェートのCOPDおよび喘息治療薬市場、薬効分類別、2018年 – 2030年 (百万米ドル)

表143. クウェートのCOPDと喘息治療薬市場:デバイス/製品別、2018年-2030年(USD Million)

表144. クウェートのCOPDと喘息治療薬市場:技術/ソフトウェア別、2018年~2030年(USD Million)

表145. クウェートのCOPDおよび喘息治療薬市場:適応疾患別、2018年~2030年(百万米ドル)

表 146. クウェートのCOPDと喘息治療薬市場:流通経路スコープ別:2018年-2030年(USD Million)

図表一覧

図1 COPDおよび喘息治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 データの三角測量処置

図4 一次調査のパターン

図5 市場形成と検証

図6 市場調査のアプローチ

図7 金額別サイジングと予測

図8 市場シェア評価のためのQFDモデリング

図9 商品フロー分析

図10 市場スナップショット

図11 市場セグメンテーション(百万米ドル)

図12 競争環境

図13 親市場の展望(単位:億米ドル)

図14 関連/膵臓市場の展望(単位:億米ドル)

図15 COPDおよび喘息治療薬市場のダイナミクス

図16 COPDおよび喘息治療薬市場: ポーターのファイブフォース分析

図17 COPDと喘息治療薬市場: PESTLE分析

図18 COPDと喘息治療薬市場: 薬剤クラス別セグメントダッシュボード

図19 COPDと喘息治療薬市場: 薬剤クラス別市場シェア分析、2024年および2030年

図20 気管支拡張薬市場、2018年~2030年(百万米ドル)

図21 副腎皮質ステロイド市場、2018年~2030年(百万米ドル)

図22 ロイコトリエン調節薬市場、2018年~2030年(百万米ドル)

図23 抗IgEおよび抗ILモノクローナル抗体市場、2018年~2030年(百万米ドル)

図24 併用療法市場、2018年~2030年(百万米ドル)

図25 その他市場、2018年~2030年(百万米ドル)

図26 COPDおよび喘息治療薬市場: デバイス/製品セグメントダッシュボード

図27 COPDおよび喘息治療薬市場: デバイス/製品市場シェア分析、2024年および2030年

図28 吸入器市場、2018年~2030年(百万米ドル)

図29 ネブライザー市場、2018年~2030年(百万米ドル)

図30 酸素治療器市場、2018年~2030年(百万米ドル)

図31 COPDおよび喘息治療薬市場: 技術/ソフトウェアセグメントダッシュボード

図32 COPDおよび喘息治療薬市場: 技術/ソフトウェア市場シェア分析、2024年および2030年

図33 Bluetooth接続スマート吸入器市場、2018年~2030年(百万米ドル)

図34 AIベースの呼吸モニタリングプラットフォーム市場、2018年~2030年(USD Million)

図35 症状追跡用モバイルアプリ市場、2018年~2030年(百万米ドル)

図36 デジタルアドヒアランス・リマインダーシステム市場、2018年〜2030年(USD Million)

図37 遠隔呼吸療法ソリューションとリマインダーシステム市場、2018年〜2030年(百万米ドル)

図38 COPDおよび喘息治療薬市場: 疾患別市場シェア分析、2024年および2030年

図39 喘息市場、2018年~2030年(百万米ドル)

図40 COPD市場、2018年~2030年(百万米ドル

図41 COPDおよび喘息治療薬市場の売上高(地域別

図42 地域別市場 主なポイント

図43 北米のCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図44 主要国のダイナミクス

図45 アメリカのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図46 主要国のダイナミクス

図47 カナダのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図48 主要国の市場ダイナミクス

図49 メキシコのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図50 ヨーロッパのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図. 51 主要国の市場動向

図. 52 英国のCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図. 53 主要国の市場動向

図54 ドイツのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図55 主要国のダイナミクス

図56 フランスのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図57 主要国のダイナミクス

図58 イタリアのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図59 主要国の市場動向

図60 スペインのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図61 主要国の市場ダイナミクス

図62 ノルウェーのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図63 主要国の市場動向

図64 スウェーデンのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図65 主要国の市場ダイナミクス

図66 デンマークのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図67 アジア太平洋地域のCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図. 68 主要国の市場動向

図. 69 日本のCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図70 主要国のダイナミクス

図71 中国のCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図72 主要国のダイナミクス

図73 インドのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図74 主要国のダイナミクス

図75 オーストラリアのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図76 主要国の市場ダイナミクス

図77 韓国のCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図78 主要国の市場動向

図79 タイのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図80 南米COPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図81 主要国の市場動向

図82 ブラジルCOPD・喘息治療薬市場、2018年~2030年(百万米ドル)

図83 主要国のダイナミクス

図84 アルゼンチンのCOPDおよび喘息治療薬市場:2018~2030年(百万米ドル)

図85 中東アフリカのCOPDおよび喘息治療薬市場:2018年~2030年(百万米ドル)

図86 主要国の市場動向

図87 南アフリカのCOPDおよび喘息治療薬市場、2018年~2030年(百万米ドル)

図88 主要国の市場動向

図89 サウジアラビアのCOPDと喘息治療薬市場、2018年~2030年(百万米ドル)

図90 主要国の市場動向

図91 アラブ首長国連邦のCOPDと喘息治療薬市場、2018年~2030年(百万米ドル)

図92 主要国の市場動向

図93 クウェートの医療情報システム市場:2018~2030年(百万米ドル)

図94 企業の分類

図95 企業の市場ポジション分析

図96 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/