予測期間中の銅張積層板市場の規模はどのくらいになるでしょうか?

- この市場は、技術の進歩と高性能電子部品の需要に牽引され、ダイナミックな成長を続けています。主なトレンドとしては、歩留まり向上と信頼性分析のためのデジタルツインの統合、回路密度の向上のためのトレース間隔とビア径の最適化、電磁干渉の低減のための EMI 抑制と RFI シールドなどが挙げられます。ライフサイクル分析、製品ライフサイクル管理、製造可能性を考慮した設計に重点を置いた循環経済原則が注目されています。製造プロセスの最適化、品質保証、プロセス制御は、絶縁強度、信号減衰、高温性能を確保するために不可欠です。

- 銅箔の厚さ、ビアピッチ、層数は回路設計における重要な考慮事項です。人工知能と予測メンテナンスは、故障分析とサプライチェーンの追跡可能性を革命的に変革しています。さらに、難燃性特性と水分吸収性は、安全性と信頼性にとって不可欠です。インピーダンスマッチングと熱伝導率は、効率的な電力伝送と熱放散のために不可欠です。

この銅張積層板産業はどのように分類されているのでしょうか?

銅張積層板業界に関する調査レポートでは、2025年から2029年までの予測と推定(単位:百万米ドル)および2019年から2023年までの過去データを、地域別セグメント分析とともに包括的に提供しています。

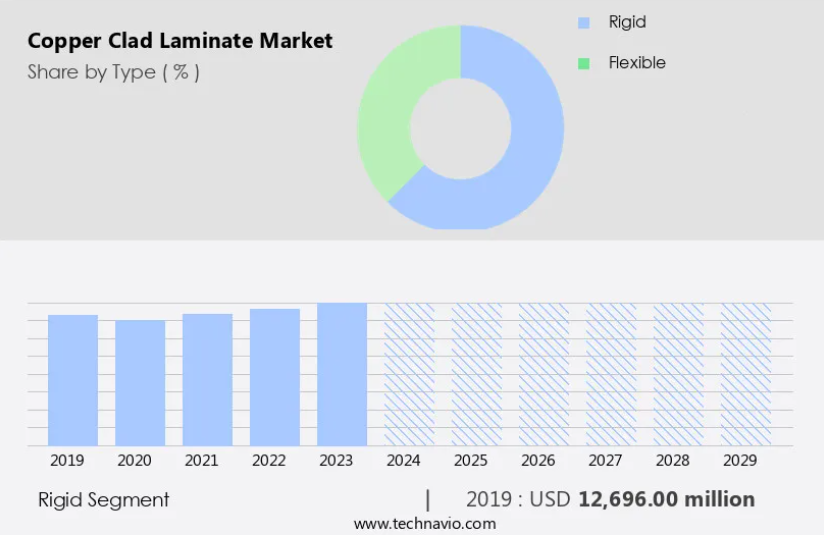

- 種類

- リジッド

- フレキシブル

- 材料

- エポキシ樹脂ベース

- フェノール樹脂ベース

- ポリイミド樹脂ベース

- その他

- 用途

- 電気通信

- 家電

- 自動車用電子機器

- コンピューティングおよびデータセンター

- その他

- 地域

- 北米

- 米国

- カナダ

- ヨーロッパ

- フランス

- ドイツ

- イタリア

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他の地域

- 北米

種類別洞察

リジッドセグメントは、予測期間中に大幅な成長が見込まれています。

PCBラミネートとしても知られるリジッド銅張積層板は、プリント基板(PCB)に欠かせない基板材料です。このラミネートは、片面または両面に薄い銅層があり、単層または2層の銅張積層板となっています。製造メーカーは、エポキシ樹脂ベースのFR-4、ポリテトラフルオロエチレン(PTFE)、セラミック、金属コア(銅またはアルミニウム)など、さまざまな基材を使用して、多層、両面、片面のrigid PCBを製造しています。FR-4は、織物ガラス繊維布を基材とした自己消火性エポキシ樹脂ラミネートで、難燃性特性から人気があります。硬質銅張積層板は、剛性、硬度、および靭性を備えているため、高性能コンピューティング、インピーダンス制御、およびシグナルインテグリティの用途に適しています。

これらの積層板は、高度なパッケージング、高周波用途、および熱管理などの分野でも優れた性能を発揮します。熱管理において重要な要素である散逸係数は、高品質のエポキシ樹脂を使用することで最小限に抑えられます。電子機器の製造には、表面処理、性能試験、品質管理、サプライチェーン管理など、さまざまなプロセスが含まれます。銅張積層板は、航空宇宙および防衛、産業オートメーション、医療機器、家電、データセンター、自動車用電子機器など、さまざまな業界で使用されています。フレキシブル回路や多層基板も、銅張積層板が採用されている用途です。RoHS 準拠などの環境規制は、鉛フリーはんだの使用や銅張積層板の採用に影響を与えています。

コストの最適化は、銅張積層板の選択において重要な要素であり、張厚や銅の重量も重要な考慮事項となります。積層工程では、熱と圧力を用いて銅箔を基材に接着します。ガラス繊維やリジッドフレックス回路も、銅張積層板の製造に使用される材料です。銅張積層板は、高速回路、埋込みビア、高密度相互接続、およびその他のさまざまな用途に不可欠です。積層板の誘電率と散逸係数は、その性能に大きく影響します。銅張積層板は、自動車用電子機器、航空宇宙および防衛、産業オートメーション、医療機器、家電製品、データセンター、通信など、さまざまな業界で使用されています。

銅張積層板の市場は、技術の継続的な進歩と業界標準の進化によるイノベーションにより、ダイナミックに変化しています。

リジッドセグメントは、2019年に127億米ドルと評価され、予測期間中は徐々に増加しました。

地域分析

アジア太平洋地域は、予測期間中の世界市場の成長に 47% を占めると予測されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

アジア太平洋(APAC)の銅張積層板市場は、中国、台湾、韓国、日本が同地域の収益の大部分を占め、著しい成長を遂げています。自動車、航空宇宙、産業分野、特に中国やインドなどの発展途上国におけるエレクトロニクスの需要の増加が、市場の拡大を牽引しています。さらに、中国、インド、韓国、インドネシア、台湾などの国々における産業の発展に伴い、自動化が必要となり、銅張積層板の需要が増加しています。高性能コンピューティング、シグナルインテグリティ、および高度なパッケージングは、エレクトロニクス製造において重要な考慮事項であり、高周波用途における銅張積層板の使用の増加につながっています。

熱管理と環境規制は、市場に影響を与える重要な要素であり、RoHS 準拠および鉛フリーはんだ付けが業界標準となっています。銅箔、クラッドの厚さ、高密度相互接続も、市場動向に影響を与える重要な要素です。エポキシ樹脂とガラス繊維は、積層プロセスで一般的に使用される材料ですが、信頼性試験、性能試験、およびコストの最適化は、銅張積層板のサプライチェーンマネジメントにおける品質管理の重要な側面です。銅の重量、多層基板、埋込みビアは、高速回路に欠かせない機能であり、銅張積層板はエレクトロニクス業界に欠かせない部品となっています。自動車用エレクトロニクス、医療機器、家電製品、データセンター、5G 技術分野は、銅張積層板の重要なエンドユーザーです。主な技術には、銅張積層板、ポリイミドフィルム、接着材料、導電性インク、はんだなどがあります。

市場動向

当社の研究者は、2024年を基準年として、主要な推進要因、動向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

銅張積層板市場の採用拡大につながる業界全体の推進要因は何ですか?

- スマートフォンの普及拡大が、市場成長の主な要因となっています。銅張積層板(CCL)市場は、航空宇宙、防衛、産業オートメーション、医療機器などのさまざまな業界での需要の増加により、著しい成長を遂げています。鉛フリーはんだや RoHS、WEEE などの業界標準の採用が、市場の成長を推進しています。航空宇宙・防衛分野では、CCLに高性能エポキシ樹脂を使用することで、過酷な環境下でのプリント基板(PCB)の信頼性と耐久性が確保されています。産業自動化はCCLの主要な最終ユーザー産業の一つであり、スマートファクトリーやIndustry 4.0への移行が需要を後押ししています。この業界では、機械や設備の信頼性と効率性を確保するため、性能テストと品質管理が不可欠です。

- 5G テクノロジーの出現も、5G RF フロントエンドの複雑なアンテナ配置により、より多くの銅張積層板が必要になるため、市場の成長を促進すると予想されます。さらに、埋め込み型デバイスやウェアラブル健康モニターなどの医療機器における CCL の使用の増加も、市場の成長に貢献しています。鉛フリーはんだ付けの傾向と 5G テクノロジーの出現により、市場の成長はさらに加速すると予想されます。

業界を形作る銅張積層板市場の動向とは?

- IoT 市場は、テクノロジー業界における顕著なトレンドとして台頭し、著しい成長を遂げています。この発展は、今日のデジタル環境において競争力を維持し、イノベーションを推進しようとする企業にとって必須の要素となっています。銅張積層板は、家電、データセンター、自動車用電子機器など、さまざまな業界のサプライチェーン管理において重要な役割を果たしています。誘電体材料で挟まれた銅箔で構成されるこれらの積層板は、誘電率が高く、高密度相互接続用途に適しています。クラッドの厚さは、さまざまな要件に合わせてカスタマイズできるため、効率的で信頼性の高い導電性を確保できます。家電分野では、銅張積層板は、IoT デバイス、スマートフォン、ノートパソコン、ウェアラブルテクノロジー用のプリント基板の製造に広く使用されています。データセンターでは、高速データ転送および処理のための複雑な相互接続構造の構築を容易にします。

- 銅被覆ラミネートの埋込ビアは重要な革新技術で、回路密度向上と信号品質の改善を実現します。自動車電子機器においても、現代の車両に搭載される高度な制御システムや電気部品の製造に不可欠な材料です。銅被覆ラミネートの汎用性と信頼性は、製造プロセスにおける複雑な工程の簡素化、コスト削減、製品革新、業界基準への準拠を可能にし、不可欠な要素となっています。

銅張積層板市場は、その成長過程でどのような課題に直面しているのでしょうか?

- この業界の成長は、PCB(ポリ塩化ビフェニル)に関する環境問題により、大きな課題に直面しています。かつてはさまざまな産業用途で広く使用されていたこれらの有毒化合物は、数多くの健康問題や環境問題と関連していることが明らかになっています。製造工程における PCB の適切な処分と最小化に取り組むことは、潜在的なリスクを軽減し、業界が規制基準を確実に遵守するために不可欠です。

- この市場には、通信、自動車、家電など、さまざまな業界で不可欠な部品であるフレキシブルプリント回路(FPC)やリジッドフレックス回路などのフレキシブル回路の製造が含まれます。これらの回路は、銅張ガラス繊維を接着剤と保護カバーレイで接着するラミネート工程で製造されます。これらの回路の銅の重量は、用途の要件に応じて 0.5 オンスから 2 オンスまでさまざまです。この市場は、データ転送速度が継続的に向上している通信分野を中心に、高速回路の需要の増加に牽引されています。さらに、電子機器の小型化、高機能化が進んでいるため、信頼性の向上と小型化のために、ブラインドビアなどの高度な機能を備えた多層基板の使用が必要になっています。

独占的な顧客基盤

銅張積層板市場の予測レポートには、イノベーターの段階から後発企業の段階まで、市場の採用ライフサイクルが記載されています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、銅張積層板市場のレポートには、企業が市場成長分析戦略の評価および策定に役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業および市場洞察

各企業は、業界での存在感を強化するために、戦略的提携、銅張積層板市場の予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

AGC Inc. – 銅張積層板は、通信技術、自動車、航空宇宙、医療業界など、さまざまな用途に使用される汎用性の高い素材です。

業界調査および成長レポートには、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- AGC Inc.

- Chang Chun Group

- Comet Impreglam LLP

- Current Composites

- D. D. Enterprises

- DK Enterprise

- Doosan Corp.

- DuPont de Nemours Inc.

- Elite Material Co. Ltd.

- Huazheng New Materials

- Isola Group

- KINGBOARD LAMINATES HOLDINGS LIMITED

- Lianmao

- Nan Ya Plastic Corp.

- RISHO KOGYO CO., LTD.

- Shengyi Technology Co., Ltd.

- Sumitomo Bakelite Co. Ltd.

- Taiflex Scientific Co., Ltd.

- Taiwan Union Technology Corporation

- Ube Corp.

顧客が、より広範な事業環境や主要企業の強みと弱みを理解できるよう、企業の定性的および定量的分析を実施しています。データを定性的に分析して、企業を「純粋型」、「カテゴリー重視型」、「業界重視型」、「多角化型」に分類し、定量的に分析して、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱体」に分類しています。

銅張積層板市場の最近の動向とニュース

- 2023年3月、銅張積層板および先端エンジニアリング材料の大手メーカーであるIsola Groupは、高信頼性および高周波用途向けに設計された新しい高性能製品ライン「IS5000」を発表しました。この新製品ラインは、熱安定性と電気的性能が向上しており、市場における大きな技術的進歩となります(Isola Groupプレスリリース、2023年)。

- 2024年8月、グローバルな技術および製造のリーダーであるTE Connectivityは、銅張積層板の大手プロバイダーであるNan Ya Plastics Corporationとの戦略的提携を発表しました。この提携は、TE Connectivityの先進的な相互接続ソリューションの生産能力を強化し、高速データ伝送アプリケーションの需要拡大により良く対応することを目的としています(TE Connectivityのプレスリリース、2024年)。

- 2025年1月、通信業界の大手企業である Huawei Technologies Co. Ltd. は、タイに銅張積層板の新しい製造施設に 1 億米ドルを投資しました。この拡張は、Huawei にとって東南アジア市場への重要な地理的参入となり、同地域における高度な相互接続ソリューションの需要増に対応することが可能になります(ロイター、2025 年)。

- 2025年5月、欧州連合(EU)は電子部品におけるハロゲンフリー材料の使用に関する新たな規制を可決しました。この規制は銅箔積層板を含む材料を対象とし、新たな規制要件を満たす銅箔積層板の需要拡大が期待されています。これらの材料は、火災安全性や環境への優位性を備えているためです(欧州委員会プレスリリース、2025年)。

リサーチアナリスト概要

銅張積層板は、さまざまな分野での用途があり、エレクトロニクス製造業界において引き続き重要な役割を果たしています。市場動向の継続的な変化は、高度なパッケージングや高周波用途における高性能コンピューティング、インピーダンス制御、シグナルインテグリティに対する需要の高まりによって推進されています。銅張積層板の主要用途であるフレキシブル回路は、航空宇宙、防衛、自動車用エレクトロニクス、産業オートメーションなどの業界で採用が進んでいます。ROHS準拠のラミネートは、鉛フリーはんだ付けと信頼性の高い性能試験により、消費者電子機器や医療機器で人気を集めています。エポキシ樹脂とガラス繊維を使用するラミネーションプロセスは、銅箔ラミネート生産の重要な要素です。

クラッド厚さと銅重量は、高速回路や多層基板の信頼性を確保する上で不可欠な要因です。市場活動は、ブラインドビア、埋込みビア、高密度相互接続技術の統合によって特徴づけられています。データセンターやその他の高電力用途向けの銅張積層板の製造では、熱管理と表面仕上げが重要な考慮事項となります。環境規制は引き続き市場を形作っており、ROHS 準拠や鉛フリーはんだなどの業界標準が主要な推進要因となっています。コストの最適化と品質管理は、この市場のサプライチェーンマネジメントに欠かせない要素です。銅張積層板は、プリント基板やリジッドフレックス回路の製造に欠かせない素材です。

その誘電率と散逸係数は、これらの部品の最適な性能を確保する上で重要な要素です。要約すると、この市場は、高性能コンピューティングから家電製品に至るまで、その用途が拡大し、絶えず進化とダイナミズムに特徴づけられています。高度なパッケージング、フレキシブル回路、高速回路などの技術の継続的な開発が、市場の成長と革新を推進しています。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – 世界の市場の特徴に関する図表

概要 – 地域別市場に関する図表

概要 – 種類別市場セグメントに関する図表

概要 – 材料別市場セグメントに関する図表

概要 – 用途別市場セグメントに関する図表

概要 – 増分成長に関する図表

概要 – 増分成長に関するデータ表

エグゼクティブサマリー – 企業の市場位置付けに関するチャート

2 Technavio の分析

2.1 価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

2.2 投入要素の重要度と差別化要因

投入要素の重要度と差別化要因の概要

2.3 破壊的要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

3 市場環境

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場の特徴

市場の特徴分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の提供製品

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(百万ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(百万ドル)のデータ表

グローバル市場に関するグラフ: 2024年から2029年の前年比成長率(%)

世界市場に関するデータ表:2024年から2029年の前年比成長率(%)

5 過去の市場規模

5.1 2019年から2023年の世界の銅張積層板市場

過去の市場規模 – 2019年から2023年の世界の銅張積層板市場に関するデータ表(百万ドル

5.2 種類別セグメント分析 2019年~2023年

過去の市場規模 – 種類別セグメント 2019年~2023年(百万ドル

5.3 材料セグメント分析 2019年~2023年

過去の市場規模 – 材料セグメント 2019年~2023年(百万ドル

5.4 用途別セグメント分析 2019年~2023年

過去の市場規模 – 用途別セグメント 2019年~2023年(百万ドル

5.5 地域別セグメント分析 2019年~2023年

過去の市場規模 – 地域別セグメント 2019年~2023年(百万ドル

5.6 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(百万ドル

6 定性分析

6.1 グローバル銅張積層板市場に対する AI の影響

7 5つの力分析

7.1 5つの力の概要

5つの力分析 – 2024年と2029年の比較

7.2 購入者の交渉力

買い手の交渉力 – 主要因の影響(2024年と2029年)

7.3 供給者の交渉力

供給者の交渉力 – 主要因の影響(2024年と2029年)

7.4 新規参入の脅威

新規参入の脅威 – 主要因の影響(2024年と2029年)

7.5 代替品の脅威

代替品の脅威 – 2024 年および 2029 年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024 年および 2029 年の主要要因の影響

7.7 市場の状況

市場の状況に関する図 – 5 つの力 2024 年および 2029 年

8 種類別市場区分

8.1 市場セグメント

種類別チャート – 市場シェア 2024-2029 (%)

種類別データ表 – 市場シェア 2024-2029 (%)

8.2 種類別比較

種類別比較チャート

種類別比較データ表

8.3 硬質 – 市場規模と予測 2024-2029

硬質 – 市場規模と予測 2024-2029(百万ドル)のグラフ

硬質 – 市場規模と予測 2024-2029(百万ドル)のデータ表

硬質 – 前年比成長率 2024-2029(%)のグラフ

硬質 – 前年比成長率 2024-2029(%)のデータ表

8.4 フレキシブル – 市場規模と予測 2024-2029

フレキシブルに関するチャート – 市場規模と予測 2024-2029(百万ドル

フレキシブルに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

フレキシブルに関するチャート – 年間成長率 2024-2029(%)

フレキシブルに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 種類別市場機会

種類別市場機会(百万ドル

種類別市場機会に関するデータ表(百万ドル

9 材料別市場区分

9.1 市場区分

材料に関するチャート – 2024年から2029年の市場シェア(%)

材料に関するデータ表 – 市場シェア 2024-2029 (%)

9.2 材料別比較

材料別比較に関するチャート

材料別比較に関するデータ表

9.3 エポキシ樹脂ベース – 市場規模および予測 2024-2029

エポキシ樹脂ベースに関するチャート – 市場規模および予測 2024-2029 (百万ドル)

エポキシ樹脂ベースのデータ表 – 市場規模と予測 2024-2029(百万ドル

エポキシ樹脂ベースのチャート – 2024-2029年の前年比成長率(%)

エポキシ樹脂ベースのデータ表 – 2024-2029年の前年比成長率(%)

9.4 フェノール樹脂ベース – 市場規模と予測 2024-2029

フェノール樹脂ベースに関するチャート – 市場規模と予測 2024-2029(百万ドル

フェノール樹脂ベースに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

フェノール樹脂ベースに関するチャート – 2024-2029年の前年比成長率(%)

フェノール樹脂ベースのデータ表 – 2024年から2029年の前年比成長率(%)

9.5 ポリイミド樹脂ベース – 市場規模と予測 2024年から2029年

ポリイミド樹脂ベースに関するチャート – 市場規模と予測 2024年から2029年(百万ドル

ポリイミド樹脂ベースのデータ表 – 市場規模と予測 2024-2029(百万ドル

ポリイミド樹脂ベースに関するグラフ – 2024年から2029年の前年比成長率(%)

ポリイミド樹脂ベースに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.6 その他 – 市場規模と予測 2024-2029

その他に関するチャート – 市場規模および予測 2024-2029(百万ドル

その他に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

9.7 材料別市場機会

材料別市場機会(百万ドル

材料別市場機会に関するデータ表(百万ドル

10 用途別市場区分

10.1 市場区分

用途別市場シェア(2024年~2029年、%)

用途別市場シェアに関するデータ表(2024年~2029年、%)

10.2 用途別比較

用途別比較のグラフ

用途別比較のデータ表

10.3 電気通信 – 市場規模と予測 2024-2029

電気通信 – 市場規模と予測 2024-2029(百万ドル)のグラフ

電気通信 – 市場規模と予測 2024-2029(百万ドル)のデータ表

通信 – 2024年から2029年の前年比成長率(%)のグラフ

通信 – 2024年から2029年の前年比成長率(%)のデータ表

10.4 家電 – 2024年から2029年の市場規模と予測

家電 – 2024年から2029年の市場規模と予測(百万ドル)のグラフ

データ表:家電 – 市場規模と予測 2024-2029(百万ドル

チャート:家電 – 前年比成長率 2024-2029(%)

データ表:家電 – 前年比成長率 2024-2029(%)

10.5 自動車用電子機器 – 市場規模と予測 2024-2029

自動車用電子機器に関するチャート – 市場規模および予測 2024-2029(百万ドル

自動車用電子機器に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

自動車用電子機器に関するチャート – 2024-2029年の前年比成長率(%)

自動車用電子機器に関するデータ表 – 2024-2029年の前年比成長率(%)

10.6 コンピューティングおよびデータセンター – 市場規模と予測 2024-2029

コンピューティングおよびデータセンターに関するグラフ – 市場規模と予測 2024-2029(百万ドル

コンピューティングおよびデータセンターに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

コンピューティングおよびデータセンターに関するチャート – 2024年から2029年の前年比成長率(%)

コンピューティングおよびデータセンターに関するデータ表 – 2024年から2029年の前年比成長率(%)

10.7 その他 – 市場規模および予測 2024年から2029年

その他に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

10.8 用途別市場機会

用途別市場機会(百万ドル

用途別市場機会に関するデータ表(百万ドル

11 顧客動向

11.1 顧客動向の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

2024年から2029年の地域別市場シェア(%)のグラフ

2024年から2029年の地域別市場シェア(%)のデータ表

12.2 地理的比較

地理的比較のグラフ

地域比較に関するデータ表

12.3 アジア太平洋地域 – 市場規模および予測 2024-2029

アジア太平洋地域 – 市場規模および予測 2024-2029(百万ドル)に関するグラフ

アジア太平洋地域 – 市場規模および予測 2024-2029(百万ドル)に関するデータ表

アジア太平洋地域 – 年間成長率 2024-2029(%)に関するグラフ

アジア太平洋地域に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.4 北米 – 2024年から2029年の市場規模と予測

北米に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

北米に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

北米に関するチャート – 2024年から2029年の前年比成長率(%)

北米に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.5 ヨーロッパ – 2024年から2029年の市場規模と予測

ヨーロッパに関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

ヨーロッパのデータ表 – 市場規模と予測 2024-2029(百万ドル

ヨーロッパのチャート – 2024-2029年の前年比成長率(%)

ヨーロッパのデータ表 – 2024-2029年の前年比成長率(%)

12.6 中東・アフリカ – 市場規模と予測 2024-2029

中東・アフリカに関するチャート – 市場規模と予測 2024-2029(百万ドル

中東・アフリカに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

中東・アフリカに関するチャート – 年間成長率 2024-2029(%)

中東・アフリカに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.7 南米 – 2024年から2029年の市場規模と予測

南米に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

南米に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

南米に関するチャート – 2024年から2029年の前年比成長率(%)

南米に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.8 米国 – 2024年から2029年の市場規模と予測

米国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

米国に関するチャート – 2024-2029年の前年比成長率(%)

米国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.9 中国 – 市場規模および予測 2024-2029

中国に関するチャート – 市場規模および予測 2024-2029(百万ドル

中国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

中国に関するチャート – 2024-2029年の前年比成長率(%)

中国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.10 ドイツ – 市場規模と予測 2024-2029

ドイツに関するチャート – 市場規模と予測 2024-2029(百万ドル

ドイツに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

ドイツに関するチャート – 2024-2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.11 日本 – 2024年から2029年の市場規模と予測

日本に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

日本に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

日本に関するチャート – 2024年から2029年の前年比成長率(%)

日本に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.12 韓国 – 2024年から2029年の市場規模と予測

韓国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

韓国に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

韓国に関するグラフ – 2024-2029年の前年比成長率(%)

韓国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.13 カナダ – 市場規模と予測 2024-2029

カナダに関するチャート – 市場規模および予測 2024-2029(百万ドル

カナダに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

カナダに関するチャート – 2024-2029年の前年比成長率(%)

カナダに関するデータ表 – 2024-2029年の前年比成長率(%)

12.14 フランス – 市場規模と予測 2024-2029

フランスに関するグラフ – 市場規模と予測 2024-2029 (百万ドル)

フランスに関するデータ表 – 市場規模と予測 2024-2029 (百万ドル)

フランスに関するグラフ – 前年比成長率 2024-2029 (%)

フランスに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.15 インド – 2024年から2029年の市場規模と予測

インドに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

インドに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

インドに関するチャート – 2024年から2029年の前年比成長率(%)

インドに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.16 英国 – 2024年から2029年の市場規模と予測

英国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

英国に関するチャート – 2024-2029 年の前年比成長率(%)

英国に関するデータ表 – 2024-2029 年の前年比成長率(%)

12.17 イタリア – 市場規模および予測 2024-2029

イタリアの市場規模と予測 2024-2029 年(百万ドル)のグラフ

イタリアの市場規模と予測 2024-2029 年(百万ドル)のデータ表

イタリアの市場規模と予測 2024-2029 年(百万ドル)のグラフ

イタリアの市場規模と予測 2024-2029 年(百万ドル)のデータ表

12.18 地域別市場機会

地域別市場機会(百万ドル

地域別市場機会に関するデータ表(百万ドル

13 推進要因、課題、および機会/制約

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

13.4 市場機会/制約

14 競争環境

14.1 概要

14.2 競争環境

入力の重要性と差別化要因の概要

14.3 競争環境の変革

変革要因の概要

14.4 業界リスク

主要リスクの事業への影響

15 競争分析

15.1 対象企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場での位置付け

企業の位置付けと分類に関するマトリックス

15.4 AGC Inc.

AGC Inc. – 概要

AGC Inc. – 事業セグメント

AGC Inc. – 主なニュース

AGC Inc. – 主な製品

AGC Inc. – セグメントの焦点

SWOT

15.5 Current Composites

Current Composites – 概要

Current Composites – 製品/サービス

Current Composites – 主な製品

SWOT

15.6 ドゥサン・コーポレーション

ドゥサン・コーポレーション – 概要

ドゥサン・コーポレーション – 事業セグメント

ドゥサン・コーポレーション – 主要ニュース

ドゥサン・コーポレーション – 主要製品・サービス

ドゥサン・コーポレーション – セグメント重点SWOT

15.7 デュポン・デ・ネムールズ・インク

デュポン・デ・ネムールズ・インク – 概要

デュポン・デ・ネムールズ・インク – 事業セグメント

デュポン・デ・ネムールズ・インク – 主要ニュース

デュポン・デ・ネムールズ株式会社 – 主な製品・サービス

デュポン・デ・ネムールズ株式会社 – セグメント別重点分野

SWOT

15.8 エリート・マテリアル株式会社

エリート・マテリアル株式会社 – 概要

エリート・マテリアル株式会社 – 製品/サービス

エリート・マテリアル株式会社 – 主な製品・サービス

SWOT

15.9 華正新材料

華正新材料 – 概要

華正新材料 – 製品/サービス

華正新材料 – 主要製品・サービス

SWOT

15.10 イソラ・グループ

イソラ・グループ – 概要

イソラ・グループ – 製品/サービス

イソラ・グループ – 主要製品・サービス

SWOT

15.11 キングボード・ラミネーツ・ホールディングス・リミテッド

キングボード・ラミネーツ・ホールディングス・リミテッド – 概要

キングボード・ラミネーツ・ホールディングス・リミテッド – 製品/サービス

キングボード・ラミネーツ・ホールディングス・リミテッド – 主力製品

SWOT

15.12 リアンマオ

リアンマオ – 概要

リアンマオ – 製品/サービス

リアンマオ – 主力製品

SWOT

15.13 ナンヤ・プラスチック・コーポレーション

ナンヤ・プラスチック・コーポレーション – 概要

ナンヤ・プラスチック・コーポレーション – 事業部門

ナンヤ・プラスチック・コーポレーション – 主力製品

ナンヤ・プラスチック・コーポレーション – セグメントの重点分野

SWOT

15.14 リショ・コギョー株式会社

リショ・コギョー株式会社 – 概要

リショ・コギョー株式会社 – 製品/サービス

リショ・コギョー株式会社 – 主要製品/サービス

SWOT

15.15 シェンイー・テクノロジー株式会社

Shengyi Technology Co., Ltd. – 概要

Shengyi Technology Co., Ltd. – 製品/サービス

Shengyi Technology Co., Ltd. – 主な製品・サービス

SWOT

15.16 Sumitomo Bakelite Co. Ltd.

Sumitomo Bakelite Co. Ltd. – 概要

Sumitomo Bakelite Co. Ltd. – 事業部門

Sumitomo Bakelite Co. Ltd. – 主な製品・サービス

住友ベークライト株式会社 – セグメントの重点分野

SWOT

15.17 タイフレックス・サイエンティフィック株式会社

タイフレックス・サイエンティフィック株式会社 – 概要

タイフレックス・サイエンティフィック株式会社 – 製品/サービス

タイフレックス・サイエンティフィック株式会社 – 主要な製品/サービス

SWOT

15.18 ウベ株式会社

ウベ株式会社 – 概要

ウベ株式会社 – 事業セグメント

宇部興産株式会社 – 主力製品

宇部興産株式会社 – セグメント別重点分野

SWOT

16 付録

16.1 報告の範囲

16.2 包含項目と除外項目のチェックリスト

包含項目チェックリスト

除外項目チェックリスト

16.3 米ドル為替レート

米ドル為替レート

16.4 研究方法論

研究方法論

16.5 データ収集

情報源

16.6 データ検証

データ検証

16.7 市場規模の検証に採用した検証手法

市場規模の検証に採用した検証手法

16.8 データの統合

データの統合

16.9 360 度市場分析

360 度市場分析

16.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/