頭蓋インプラント市場は、世界的な頭部外傷の増加により大きく拡大しています。事故や転倒、暴行の増加により、頭蓋骨を修復・保護するソリューションに対する需要が高まっています。チタン、ポリマー、セラミックなどの材料から作られるこれらのインプラントは、欠陥の修復、構造的支持の提供、脳の保護など、脳神経外科手術に不可欠です。

交通事故の増加や外傷性脳損傷(TBI)の広範な発生は、この市場の成長を促進する主な要因です。例えば、2023年12月の世界保健機関(WHO)の報告によると、交通事故による死者は約119万人。さらに、2022年11月に発表されたBRAIN-AMNのデータによると、世界全体で6,900万人がTBIの影響を受けています。こうした脳損傷の事例の増加が、頭蓋インプラント市場の成長に拍車をかけています。

市場の集中度と特徴

産業の成長段階は中程度で、成長ペースは加速しています。市場は活況を呈していないものの、着実かつ健全な成長を示しています。市場を牽引しているのは、事故や転倒によるTBIの発生率の上昇、腫瘍切除後の再建手術の需要増加などの複合要因です。American Journal of Preventive Medicine 誌に掲載された研究によると、2025年4月、2021年の外傷性脳損傷の世界発生率および有病率は、それぞれ2,084万人および3,793万人でした。このような事例は、頭蓋骨修復のための頭蓋インプラントの需要に直接貢献します。

当初、頭蓋インプラントの採用は、手技の複雑さ、熟練した神経外科医の確保、インプラントのコストなどの要因により、やや制限されていました。しかし、いくつかのトレンドが成長率の加速に寄与しています。特に3DプリンティングとCAD/CAM技術における技術の進歩は、カスタマイズされた患者固有のインプラントの作成を可能にします。このパーソナライゼーションは、手術結果の向上、合併症の減少、患者満足度の向上につながり、普及を促進します。例えば、2025年4月、米国の医療技術企業であるrestor3dは、完全に3Dプリントされたインプラントシステムの開発を進めるために3,800万米ドルの資金を調達しました。

頭蓋インプラント市場は適度に集中しています。B. Braun SE、Johnson & Johnson Services, Inc.、Stryker、Zimmer Biometなど数社の大手企業が大きなシェアを占めています。しかし、頭蓋インプラント産業では、多くの小規模な専門企業も事業を展開しています。このような市場構造が存在するのは、頭蓋インプラントの製造には厳しい規制当局の承認と多額の研究投資が必要であり、新規参入企業が制限されているためです。大手企業が強い存在感を示す一方で、市場には特化した製品を提供する数多くの中小企業も含まれています。

頭蓋インプラント市場は、特に先進的な素材や個別化設計の開発・採用において、高度な技術革新を示しています。例えば、医療機器製造会社であるストライカーは、カスタマイズされたポリエーテルエーテルケトン(PEEK)インプラントを提供しています。これらの患者専用器具は、個々の頭蓋欠損に適合するよう精密にエンジニアリングされており、最適な手術適合を促進し、患者の転帰を改善する可能性があります。

同市場における合併・買収(M&A)活動のレベルは中程度。大規模な統合が頻繁に行われるわけではありませんが、大手企業が製品ポートフォリオや技術力の拡大を目指す中で、小規模な専門企業や技術プロバイダーの戦略的買収が行われています。2022年9月、医療技術企業のブレインラボは、神経モニタリングソリューションを専門とするDr. この買収により、先進的な神経モニタリングとブレインラボの脳神経外科ソリューションが統合され、より安全で正確な頭蓋手術が可能になる可能性があるため、市場成長が促進されるでしょう。

地域的な拡大という点では、北米の頭蓋インプラント産業が現在市場のかなりの部分を占めており、その他の地域も活発化しています。Orthopedics This Weekによると、2022年1月、Kelyniam Global, Inc.はFin-ceramica faenza spaと、CustomizedBone Serviceとして販売されている同社のハイドロキシアパタイト頭蓋インプラントを米国内で販売するライセンス契約を締結しました。

製品の洞察

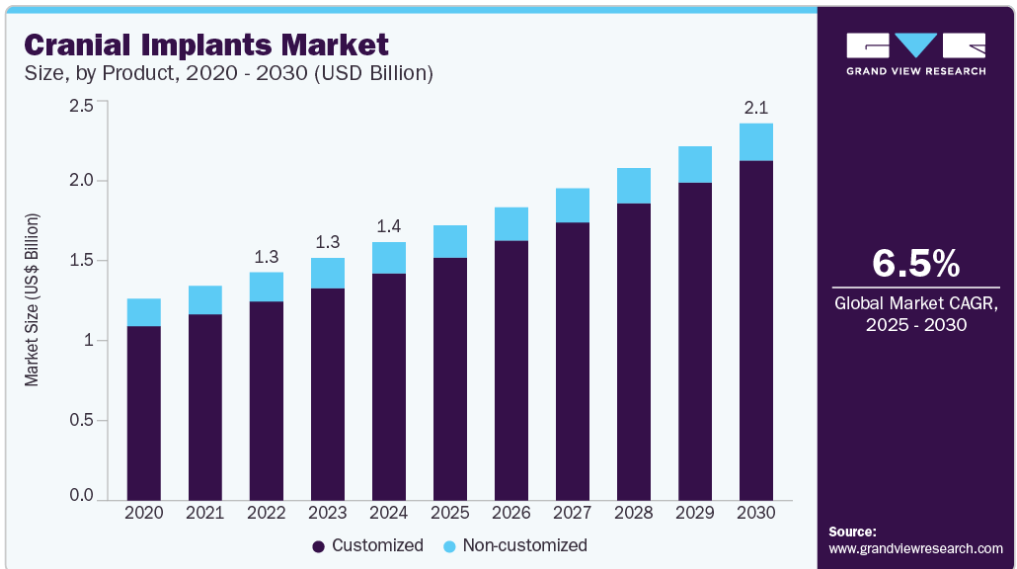

2024年のシェアは、カスタマイズ製品が87.9%で市場を支配。この優位性は、外傷性脳損傷の増加につながる交通事故の発生率の増加が大きく影響しています。各個人の頭蓋骨の構造や輪郭が独特であることから、外科医は患者の治療結果を最適化するためにカスタマイズされた頭蓋インプラントソリューションをますます好むようになっており、それによって市場の成長に拍車がかかっています。カスタマイズされたインプラントは、主にフィット感と精度の向上により、再建手術において大きな利点を提供します。MRIやCTスキャンなどの高度なイメージング技術を使用して、これらのインプラントは各患者の特定の解剖学的構造に適合するように精密に設計されます。このような患者固有のソリューションに対する需要は、頭蓋インプラント市場の主要な促進要因です。頭蓋インプラントのカスタマイズソリューションを提供する企業には、CMF PEEKカスタマイズインプラントを提供するStrykerや3D Systems VSPソリューションなどがあります。また、2024年4月にFDAの認可を取得し、3Dプリントによるカスタマイズ頭蓋インプラントソリューションの510(K)クリアランスを取得した3D Systems, Inc.など、先進的なソリューションの革新に取り組んでいる企業もあります。このような技術革新がセグメントの成長を牽引しています。

非カスタマイズセグメントは、予測期間中に最も速いCAGRを記録する見込みです。このセグメントには、頭蓋再建術における一般的な適用を目的とした標準化されたインプラントデザインが含まれます。これらのインプラントはあらかじめ成形されており、さまざまなサイズや材料で入手可能であるため、外傷や手術、先天異常によって生じた頭蓋欠損を修復するためのソリューションを外科医に容易に提供します。カスタマイズされていない頭蓋インプラントを提供する主な企業には、Stryker、Johnson & Johnson Services, Inc.、B. Braun SE、Zimmer Biometなどがあります。これらの企業は、チタン、ポリマー(PEEKなど)、セラミックなどの様々な生体適合性材料から作られた標準的な頭蓋プレート、メッシュ、形成済みインプラントの多様なポートフォリオを提供しています。

材料に関する洞察

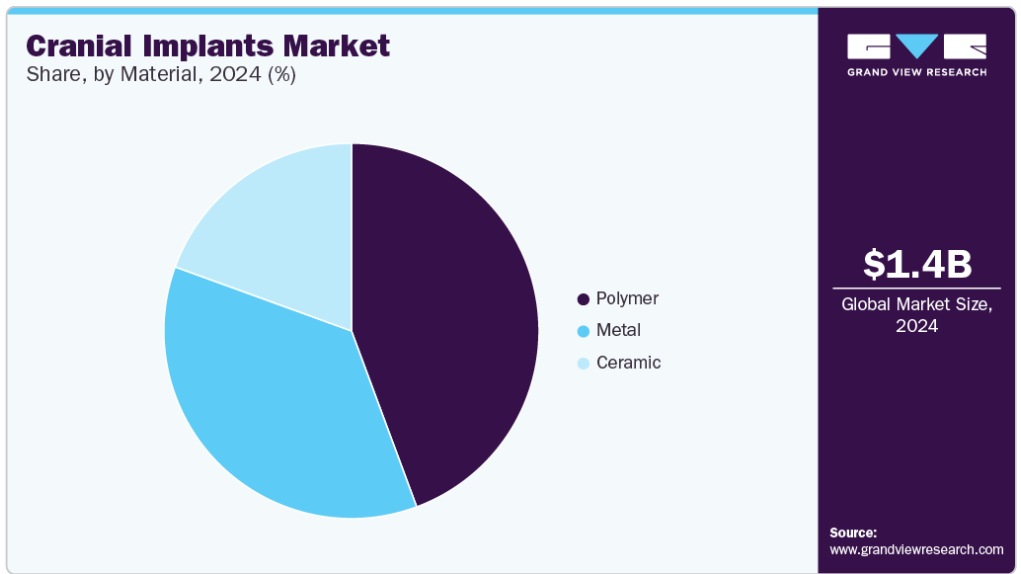

2024年の市場はポリマーセグメントが支配的です。PEEKポリマーは、頭蓋インプラントによく使用される材料です。この材料は、カスタマイズされたインレイインプラントで頭蓋の重大な欠陥を再建するのに好まれています。生体適合性があり、相互運用性を高めるための改良が可能で、CTスキャン、MRIスキャン、放射線治療に適合しています。頭蓋処置用のPEEKインプラントを提供している企業には、Xilloc Medical Int B.V.、Johnson & Johnson Services, Inc.、Strykerなどがあります。

セラミック分野は予測期間中に最も速いCAGRを記録する見込みです。この材料の超音波適合性は、脳腫瘍の治療に使用されるため、このセグメントを促進する主な要因の1つです。2020年10月のイエテボリ大学によると、バイオセラミックインプラントは頭蓋骨の骨の再生を刺激することが証明されています。このような進歩は、セグメントの成長を促進することが期待されています。

最終用途の洞察

病院セグメントが頭蓋インプラント産業を支配し、2024年にはXX%のシェアを占めました。熟練した神経外科医がいるため、病院で実施される頭蓋インプラント手術の数が多いことが、高いセグメントシェアを占めています。病院には神経学的治療を専門とする神経科があります。さらに、病院は複雑な状況でも相談できるよう、高度な技術と専門チームを備えた医療設備を完備しています。CTやMRIなどの診断検査のほとんどは病院で行われ、一つ屋根の下で統合医療を提供することで、セグメントの成長を後押ししています。

予測期間中、最も速いCAGRを記録すると予想されるのは神経外科センター分野です。TBIの罹患率の上昇と頭蓋インプラントの採用率の高さが、このセグメントを牽引すると予想される要因です。脳神経外科センターは個別化された治療を提供し、患者の体験を向上させます。センターは、小児と成人の両方に神経学的ソリューションを提供することに専念しており、1つ屋根の下で統合ケアを提供し、セグメントの成長を後押ししています。

地域別洞察

北米の頭蓋インプラント市場は、2024年に頭蓋インプラント産業の36.7%という最大の収益シェアを占めました。この優位性は、この地域の医療インフラが発達していることと、高度な神経外科手術のニーズが高まっていることに起因しています。この市場拡大に拍車をかけている重要な要因は、TBIの発生率の上昇です。Brain Injury Canadaが2024年6月に発表したデータによると、カナダでは年間約16万5,000人がTBIに苦しんでいると推定されています。かなりの数のTBI症例が、治療とリハビリテーションにおける重要な介入として頭蓋インプラントの採用拡大に直接寄与しており、それによって北米の市場成長が促進されています。この地域の洗練された医療システムは、頭蓋損傷に罹患したより多くの患者集団に対して、これらの高度な医療機器や処置へのより良いアクセスを保証します。

米国の頭蓋インプラント市場動向

米国の頭蓋インプラント市場は、2024年に79.4%という最大の売上高シェアを占め、地域的な優位性を示しました。TBIの罹患率の増加が市場拡大を大きく後押ししています。Brain Injury Association of Americaによると、米国では年間290万件のTBI関連の救急部門受診が目撃されています。頭蓋インプラントは、これらの損傷に起因する頭蓋骨骨折や欠損に対処するため、また神経外科治療後の再建処置に不可欠です。したがって、TBIの症例数が多いことが、国内の頭蓋インプラント市場の需要と拡大の主な触媒となっており、高度な医療ソリューションが必要とされ、強力な市場環境が醸成されています。

ヨーロッパの頭蓋インプラント市場動向

ヨーロッパの頭蓋インプラント市場は、2024年に大きなシェアを占めました。2024年2月に発表された欧州連合(EU)のデータによると、人口の5分の1以上が65歳以上で、この地域の総人口の21.3%を占めています。2022年9月に発表された国立医薬品図書館の報告書によると、約770万人がTBIに関連する障害を抱えて生活しています。このような有病率の増加は、企業が革新的な頭蓋インプラントソリューションを提供することを促し、同地域の市場成長を後押ししています。

ドイツの頭蓋インプラント市場は、主な市場促進要因であるTBIの罹患率の増加により成長が見込まれています。同時に、老人人口の増加が二次的な市場促進要因となっています。2021年7月に開催されたリハビリテーションの国際見本市であるRehacareによると、高齢者は転倒によるTBIの影響を受けやすくなっています。そのため、さまざまな企業が頭蓋インプラント市場で先進的なソリューションの革新に取り組んでいます。市場を牽引する主要企業には、evonos GmbH & Co. KG、3di GmbH、KLS Martin Groupなどです。

アジア太平洋地域の頭蓋インプラント市場動向

アジア太平洋地域の頭蓋インプラント市場は、予測期間中に最も速いCAGR 7.9%を記録すると推定されています。交通事故の増加、TBIの原因、脳腫瘍の有病率の上昇が主な市場促進要因です。その他の市場促進要因としては、転倒しやすい老年人口の増加などが挙げられます。コネクティビティ外傷性脳損傷オーストラリア(Traumatic Brain Injury Australia)によると、毎年最大20万人のオーストラリア人がTBIに苦しんでいます。このような事例は、企業の技術革新と先進的なソリューションの開発を促し、地域市場を牽引しています。

インドの頭蓋インプラント市場は、交通事故の増加やTBIの高い有病率に後押しされて成長を遂げています。Indian Head Injury Foundationのデータによると、インドでは世界的に頭部外傷が最も多く、10万人以上が死亡し、年間約100万人が深刻な頭部外傷に苦しんでいます。このような状況が、必要な医療介入として頭蓋インプラントの採用を促進し、インド市場の拡大に寄与しています。

中国の頭蓋インプラント市場は、2024年にアジア太平洋地域の頭蓋インプラント産業で最大のシェアを占めました。この成長の主な要因は、交通事故やその他の事故の増加によるTBIの有病率の増加、転倒しやすい老人人口の増加です。さらに、中国全土で医療インフラが進歩し、医療費が増加していることも、頭蓋インプラント手術の採用拡大に寄与しています。

頭蓋インプラントの主要企業の洞察

頭蓋インプラント市場に参入している企業には、B. Braun SE、Johnson & Johnson Services, Inc.、Stryker、evonos GmbH & Co. KG、Kelyniam Global Inc.、Acumed LLCなど。主要企業は、新製品の発売、機関や他産業との提携、パートナーシップの確立など、戦略的な取り組みを行っています。

- B. Braun SEはドイツに本社を置く医療・医薬品機器メーカーで、5,000を超える医療製品の包括的なポートフォリオを提供しています。同社はこの幅広い製品群の中で、特に脳神経外科部門において、頭蓋インプラント市場に関連するソリューションを提供しています。脳神経外科分野では、頭蓋固定、CranioFix、Neuro Plating Systemなどを提供しています。これにより、B. Braun SEは、より広範な神経外科および頭蓋インプラントの展望における重要な参加者として位置づけられています。

- ジョンソン・エンド・ジョンソン サービス社は、女性用衛生用品、ベビーケア用品、美容用品、一般用医薬品など幅広い製品を提供する世界的な医療企業です。さらに、同社はMatrixNEUROシステム、MatrixNEURO Preformed Mesh、頭蓋チューブクランプなどの頭蓋インプラント用製品も提供しています。

頭蓋インプラントの主要企業

頭蓋インプラント市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- B. Braun SE

- Johnson & Johnson Services Inc.

- Stryker

- Zimmer Biomet

- Acumed LLC

- evonos GmbH & Co. KG

- Medartis AG

- Renishaw plc.

- Kelyniam Global

- Anatomics Pty Ltd

最近の動向

- 2024年8月、メリーランド州に本社を置くニューロテクノロジー企業であるLongeviti Neuro Solutionsは、脳神経外科手術に応用するために設計された革新的な半透明の人工頭蓋インプラントの米国特許を取得しました。このインプラントは、リアルタイムの非侵襲的な脳モニタリングと、脳と外部機器間の直接通信を可能にし、外科手術の結果を大幅に改善し、モニタリングのコストと時間を世界中で削減します。

- 2024年4月、医療機器製造事業のKelyniam GlobalとFin-ceramica Faenza s.p.a.は、フィンカラミカのCustomizedBoneハイドロキシアパタイト頭蓋インプラントと併用できるNEOS Surgery Cranial LOOP固定システムについて、FDAから510(k)認可を取得しました。このシステムは、生体適合性ポリマーから作られており、開頭手術後の骨フラップの迅速かつ確実な固定を可能にし、術後の鮮明な画像化をサポートします。また、感染リスクが低く、骨に似た特性を持つため、大人から7歳の子供まで適しています。

- 2023年10月、3D Systems, Inc.は、バーゼル大学病院において、ポイント・オブ・ケア技術を使用して患者固有の(カスタマイズされた)3Dプリント頭蓋インプラントを製造しました。これらの3Dプリントインプラントは、精密でカスタマイズされた治療を可能にし、2030年までに20億ドルを超えると予想される拡大する頭蓋インプラント市場における積層造形の重要性の高まりを浮き彫りにしています。

頭蓋インプラントの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測するとともに、2018年から2030年にかけての各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、頭蓋インプラント市場を製品、材料、最終用途、地域別に分類しています:

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- カスタマイズ

- ノンカスタマイズ

- 材料の展望(売上高、百万米ドル、2018年~2030年)

- ポリマー

- セラミック

- 金属

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 脳神経外科センター

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 素材

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 製品の展望

2.2.2. 素材の展望

2.2.3. 最終用途の展望

2.2.4. 地域別の見通し

2.3. 競合他社の洞察

第3章. 頭蓋インプラント市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 頭蓋インプラント市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 頭蓋インプラント市場 製品の推定と動向分析

4.1. 製品セグメントダッシュボード

4.2. 頭蓋インプラント市場 製品動向分析

4.3. 頭蓋インプラントの世界市場規模・動向分析、製品別、2018年〜2030年(百万米ドル)

4.4. カスタマイズ

4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5. ノンカスタマイズ

4.5.1. 2018年から2030年までの市場推定と予測(USD Million)

第5章. 頭蓋インプラント市場 材料の推定と動向分析

5.1. 材料セグメントダッシュボード

5.2. 頭蓋インプラント市場 材料の動き分析

5.3. 頭蓋インプラントの世界市場規模・動向分析、材料別、2018〜2030年 (百万米ドル)

5.4. ポリマー

5.4.1. 2018年から2030年までの市場推定と予測 (百万米ドル)

5.5. セラミック

5.5.1. 2018~2030年の市場推定と予測(USD Million)

5.6. 金属

5.6.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. 頭蓋インプラント市場 最終用途の推定と動向分析

6.1. エンドユーズセグメントダッシュボード

6.2. 頭蓋インプラント市場 最終用途の動向分析

6.3. 頭蓋インプラントの世界市場規模・動向分析、エンドユース別、2018〜2030年 (百万米ドル)

6.4. 病院

6.4.1. 2018年から2030年までの市場推定と予測 (百万米ドル)

6.5. 脳神経外科センター

6.5.1. 2018~2030年の市場推定と予測(USD Million)

第7章. 頭蓋インプラント市場 地域別推定と動向分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析、2024年・2030年

7.3. 地域別の連続バイオプロセス市場 主要なポイント

7.4. 北米

7.4.1. 米国

7.4.1.1. 主要国の動向

7.4.1.2. 規制の枠組み/償還構造

7.4.1.3. 競争シナリオ

7.4.1.4. 2018〜2030年の米国市場の推定と予測(百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競争シナリオ

7.4.2.4. カナダ市場の推定と予測 2018〜2030年 (百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要国の動向

7.4.3.2. 規制の枠組み/償還構造

7.4.3.3. 競争シナリオ

7.4.3.4. カナダ市場の推定と予測 2018〜2030年 (百万米ドル)

7.5. ヨーロッパ

7.5.1. 英国

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競争シナリオ

7.5.1.4. 2018~2030年の英国市場の推定と予測(百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争シナリオ

7.5.2.4. ドイツ市場の推定と予測 2018〜2030 (百万米ドル)

7.5.3. フランス

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み/償還構造

7.5.3.3. 競争シナリオ

7.5.3.4. フランス市場の予測および2018年~2030年予測 (百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み/償還構造

7.5.4.3. 競争シナリオ

7.5.4.4. イタリア市場の推定と予測 2018〜2030 (百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競争シナリオ

7.5.5.4. スペイン市場の推定と予測 2018~2030年 (百万米ドル)

7.5.6. デンマーク

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み/償還構造

7.5.6.3. 競争シナリオ

7.5.6.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み/償還構造

7.5.7.3. 競争シナリオ

7.5.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

7.5.8. ノルウェー

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み/償還構造

7.5.8.3. 競争シナリオ

7.5.8.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

7.6. アジア太平洋

7.6.1. 日本

7.6.1.1. 主要国の動向

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競争シナリオ

7.6.1.4. 2018年から2030年までの日本市場の推定と予測(百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争シナリオ

7.6.2.4. 中国市場の推定と予測 2018〜2030年 (百万米ドル)

7.6.3. インド

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み/償還構造

7.6.3.3. 競争シナリオ

7.6.3.4. インド市場の推定と予測 2018〜2030 (百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み/償還構造

7.6.4.3. 競争シナリオ

7.6.4.4. オーストラリア市場の推定と予測 2018〜2030年 (百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み/償還構造

7.6.5.3. 競争シナリオ

7.6.5.4. 韓国市場の推定と予測 2018〜2030年 (百万米ドル)

7.6.6. タイ

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み/償還構造

7.6.6.3. 競争シナリオ

7.6.6.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

7.7. 南米アメリカ

7.7.1. ブラジル

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競争シナリオ

7.7.1.4. ブラジル市場の推定と予測 2018~2030年 (百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競争シナリオ

7.7.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

7.8. 中東アフリカ

7.8.1. 南アフリカ

7.8.1.1. 主要国の動向

7.8.1.2. 規制の枠組み/償還構造

7.8.1.3. 競争シナリオ

7.8.1.4. 南アフリカ市場の推定と予測 2018~2030年 (百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要国の動向

7.8.2.2. 規制の枠組み/償還構造

7.8.2.3. 競争シナリオ

7.8.2.4. サウジアラビアの市場推定と予測 2018~2030 (百万米ドル)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要国の動向

7.8.3.2. 規制の枠組み/償還構造

7.8.3.3. 競争シナリオ

7.8.3.4. UAE市場の推定と予測 2018~2030年 (百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要国の動向

7.8.4.2. 規制の枠組み/償還構造

7.8.4.3. 競争シナリオ

7.8.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第8章 競争環境 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーランドスケープ

8.3.1. 主要企業ヒートマップ分析、2024年

8.4. 企業プロファイル

8.4.1. B. Braun SE

8.4.1.1. 会社概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. ジョンソン・エンド・ジョンソンサービス

8.4.2.1. 会社概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. ストライカー

8.4.3.1. 会社概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. ジンマー・バイオメット

8.4.4.1. 会社概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. アキュメッドLLC

8.4.5.1. 会社概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. evonos GmbH & Co. KG

8.4.6.1. 会社概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. メダーティスAG

8.4.7.1. 会社概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. レニショー

8.4.8.1. 会社概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. ケリニアム・グローバル社

8.4.9.1. 会社概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. アナトミックス社

8.4.10.1. 会社概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米の頭蓋インプラント市場、国別、2018年〜2030年(百万米ドル)

表3 北米の頭蓋インプラント市場、製品別、2018年〜2030年(百万米ドル)

表4 北米の頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表5 北米の頭蓋インプラント市場、最終用途別、2018年〜2030年 (百万米ドル)

表6 米国の頭蓋インプラント市場、製品別、2018年〜2030年 (百万米ドル)

表7 米国の頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表8 米国の頭蓋インプラント市場、最終用途別、2018年〜2030年 (百万米ドル)

表9 カナダの頭蓋インプラント市場、製品別、2018年〜2030年 (百万米ドル)

表10 カナダの頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表11 カナダの頭蓋インプラント市場、最終用途別、2018年 – 2030年 (百万米ドル)

表12 メキシコの頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表13 メキシコの頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表14 メキシコの頭蓋インプラント市場、最終用途別、2018年 – 2030年 (百万米ドル)

表15 ヨーロッパの頭蓋インプラント市場、国別、2018年 – 2030年 (百万米ドル)

表16 ヨーロッパの頭蓋インプラント市場、製品別、2018年〜2030年 (百万米ドル)

表17 ヨーロッパの頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表18 ヨーロッパの頭蓋インプラント市場、最終用途別、2018年〜2030年 (百万米ドル)

表19 英国頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表20 英国頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表21 英国の頭蓋インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表22 ドイツの頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表23 ドイツの頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表24 ドイツの頭蓋インプラント市場、最終用途別、2018年 – 2030年 (百万米ドル)

表25 フランスの頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表26 フランスの頭蓋インプラント市場、材料別、2018年 – 2030年 (百万米ドル)

表27 フランスの頭蓋インプラント市場:最終用途別、2018 – 2030 (百万米ドル)

表28 イタリアの頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表29 イタリアの頭蓋インプラント市場、材料別、2018年 – 2030年 (百万米ドル)

表30 イタリアの頭蓋インプラント市場:最終用途別、2018年〜2030年 (百万米ドル)

表31 スペインの頭蓋インプラント市場:製品別、2018年〜2030年(百万米ドル)

表32 スペインの頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表33 スペインの頭蓋インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表34 デンマークの頭蓋インプラント市場:製品別、2018 – 2030 (百万米ドル)

表35 デンマークの頭蓋インプラント市場:材料別、2018〜2030年(百万米ドル)

表36 デンマークの頭蓋インプラント市場:エンドユース別:2018 – 2030 (百万米ドル)

表37 スウェーデンの頭蓋インプラント市場:製品別、2018 – 2030 (百万米ドル)

表38 スウェーデンの頭蓋インプラント市場:材料別、2018 – 2030 (百万米ドル)

表39 スウェーデンの頭蓋インプラント市場:最終用途別、2018 – 2030 (百万米ドル)

表40 ノルウェーの頭蓋インプラント市場:製品別、2018 – 2030 (百万米ドル)

表41 ノルウェーの頭蓋インプラント市場:材料別、2018 – 2030 (百万米ドル)

表42 ノルウェーの頭蓋インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表43 アジア太平洋地域の頭蓋インプラント市場、国別、2018年〜2030年 (百万米ドル)

表44 アジア太平洋地域の頭蓋インプラント市場、製品別、2018年〜2030年 (百万米ドル)

表45 アジア太平洋地域の頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表46 アジア太平洋地域の頭蓋インプラント市場、最終用途別、2018年〜2030年 (百万米ドル)

表47 日本の頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表48 日本の頭蓋インプラント市場、材料別、2018年 – 2030年 (百万米ドル)

表49 日本の頭蓋インプラント市場、最終用途別、2018年 – 2030年 (百万米ドル)

表50 中国頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表51 中国の頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表52 中国の頭蓋インプラント市場、エンドユース別、2018年〜2030年 (百万米ドル)

表53 インドの頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表54 インドの頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表55 インドの頭蓋インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表56 オーストラリアの頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表57 オーストラリアの頭蓋インプラント市場、材料別、2018年 – 2030年 (百万米ドル)

表58 オーストラリアの頭蓋インプラント市場:最終用途別、2018年〜2030年 (百万米ドル)

表59 韓国の頭蓋インプラント市場:製品別、2018年〜2030年(百万米ドル)

表60 韓国の頭蓋インプラント市場:材料別、2018年〜2030年(百万米ドル)

表61 韓国の頭蓋インプラント市場:最終用途別:2018年〜2030年(百万米ドル)

表62 タイの頭蓋インプラント市場:製品別、2018 – 2030 (百万米ドル)

表63 タイの頭蓋インプラント市場、材料別、2018年 – 2030年 (百万米ドル)

表64 タイの頭蓋インプラント市場:最終用途別、2018年〜2030年 (百万米ドル)

表65 南米頭蓋インプラント市場、国別、2018年〜2030年 (百万米ドル)

表66 南米頭蓋インプラント市場:製品別、2018年〜2030年(百万米ドル)

表67 中南米の頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表68 南米頭蓋インプラント市場:最終用途別、2018年〜2030年 (百万米ドル)

表69 ブラジルの頭蓋インプラント市場:製品別、2018年〜2030年(百万米ドル)

表70 ブラジルの頭蓋インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表71 ブラジルの頭蓋インプラント市場:最終用途別、2018 – 2030 (百万米ドル)

表72 アルゼンチンの頭蓋インプラント市場:製品別、2018 – 2030 (百万米ドル)

表73 アルゼンチンの頭蓋インプラント市場:材料別、2018 – 2030 (百万米ドル)

表74 アルゼンチンの頭蓋インプラント市場:最終用途別、2018年 – 2030年 (百万米ドル)

表75 MEAの頭蓋インプラント市場、国別、2018年 – 2030年 (百万米ドル)

表76 MEAの頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表77 MEAの頭蓋インプラント市場、材料別、2018年 – 2030年 (百万米ドル)

表78 MEAの頭蓋インプラント市場、最終用途別、2018年 – 2030年 (百万米ドル)

表79 南アフリカの頭蓋インプラント市場、製品別、2018年 – 2030年 (百万米ドル)

表80 南アフリカの頭蓋インプラント市場、材料別、2018年 – 2030年 (百万米ドル)

表81 南アフリカの頭蓋インプラント市場、最終用途別、2018年 – 2030年 (百万米ドル)

表82 サウジアラビアの頭蓋インプラント市場:製品別、2018 – 2030 (百万米ドル)

表83 サウジアラビアの頭蓋インプラント市場:材料別、2018 – 2030 (百万米ドル)

表84 サウジアラビアの頭蓋インプラント市場:最終用途別、2018年 – 2030年 (百万米ドル)

表 85 UAE の頭蓋インプラント市場:製品別、2018 – 2030 (百万米ドル)

表86 UAE頭蓋インプラント市場:材料別、2018年~2030年(百万米ドル)

表 87 UAE 頭蓋インプラント市場:最終用途別:2018 – 2030 (百万米ドル)

表88 クウェートの頭蓋インプラント市場:製品別、2018年~2030年 (百万米ドル)

表89 クウェートの頭蓋インプラント市場:材料別、2018年~2030年(百万米ドル)

表90 クウェートの頭蓋インプラント市場:最終用途別、2018年 – 2030年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 一次インタビュー

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 頭蓋インプラント市場 市場展望

図10 頭蓋インプラントの競合洞察

図11 親市場の展望

図12 関連・付随市場の展望

図13 普及・成長展望マッピング

図14 産業バリューチェーン分析

図15 頭蓋インプラント市場のドライバーインパクト

図16 頭蓋インプラント市場の阻害要因

図17 頭蓋インプラント市場の戦略的イニシアティブ分析

図18 頭蓋インプラント市場 製品動向分析

図19 頭蓋インプラント市場:製品動向分析 製品の展望と主なポイント

図20 カスタマイズ市場の推定と予測、2018年~2030年

図21 ノンカスタマイズ市場の推定と予測、2018年~2030年

図22 頭蓋インプラント市場: 材料移動分析

図23 頭蓋インプラント市場: 材料の展望と要点

図24 ポリマー市場の推定と予測、2018年~2030年

図25 セラミック市場の推定と予測、2018年~2030年

図26 金属市場の推定と予測、2018年~2030年

図27 頭蓋インプラント市場: 最終用途の動き分析

図28 頭蓋インプラント市場: エンドユースの展望と要点

図29 病院市場の推定と予測、2018年~2030年

図30 脳神経外科センター市場の推定と予測、2018年~2030年

図31 頭蓋インプラントの世界市場:地域別動向分析

図32 頭蓋インプラントの世界市場:地域別の展望と要点

図33 北米市場の推定と予測、2018年〜2030年

図34 米国市場の推定と予測、2018年〜2030年

図35 カナダ市場の推定と予測、2018年〜2030年

図36 メキシコ市場の推定と予測、2018年〜2030年

図37 ヨーロッパ市場の推定と予測、2018年~2030年

図38 イギリス市場の推定と予測、2018年〜2030年

図39 ドイツ市場の推定と予測、2018年〜2030年

図40 フランス市場の推定と予測、2018年~2030年

図41 イタリア市場の推定と予測、2018年~2030年

図42 スペイン市場の推定と予測、2018年~2030年

図43 デンマーク市場の推定と予測、2018年~2030年

図44 スウェーデン市場の推定と予測、2018年~2030年

図45 ノルウェー市場の推定と予測、2018年~2030年

図46 アジア太平洋市場の推定と予測、2018年~2030年

図47 日本市場の推定と予測、2018年〜2030年

図48 中国市場の推定と予測、2018年~2030年

図49 インド市場の推定と予測、2018年〜2030年

図50 オーストラリア市場の推定と予測、2018年〜2030年

図51 韓国市場の推定と予測、2018年~2030年

図52 タイ市場の推定と予測、2018年~2030年

図53 中南米市場の推定と予測、2018年~2030年

図54 ブラジル市場の推定と予測、2018年〜2030年

図55 アルゼンチン市場の推定と予測、2018年~2030年

図56 中東・アフリカ市場の推定と予測、2018年〜2030年

図57 南アフリカ市場の推定と予測、2018年〜2030年

図58 サウジアラビア市場の推定と予測、2018年〜2030年

図59 UAE市場の推定と予測、2018年〜2030年

図60 クウェート市場の推定と予測、2018年〜2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/