2024 年までに、鉱物資源が豊富な地域、特に中国、インド、オーストラリアで採掘活動が活発化しているアジア太平洋地域で、需要はさらに拡大するでしょう。北米およびヨーロッパでも、新時代の採石および破砕設備の導入が着実に進んでいます。

2025 年以降、産業はコスト重視およびサステナビリティ重視の傾向が強まっているため、この業界は着実な成長を記録するでしょう。メーカーは、厳しい環境規制に準拠するため、環境に優しい配合の開発に注力しています。

この傾向は、破砕機の技術進歩の継続と、産業レベルでの性能が求められる裏打ち材の需要拡大によりさらに加速し、Fact.MR によると、2025 年から 2035 年にかけて楽観的な成長期が続く見通しです。

Fact.MR 調査結果:ステークホルダーの視点に基づく粉砕機裏打ち材市場の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、アジア太平洋、南米アメリカの製造業者、販売業者、鉱山業者、機器オペレーターに均等に分散した 500 人のステークホルダーが参加)

ステークホルダーの主な優先事項

- 環境および安全規制の遵守:世界のステークホルダーの 84% が、進化する環境規制の遵守を「重要な」優先事項として挙げています。

- 製品の耐久性と性能:ステークホルダーの 72% が、特に交通量の多い鉱業や建設用途では、投資を正当化するために耐久性が高く高性能な材料が必要であると強調しています。

地域別差異:

- 米国:回答者の 65% が、特にスマート鉱業技術の採用が進む中、裏打ち材の自動化対応の重要性を強調しました。一方、ヨーロッパでは 45% でした。

- 西ヨーロッパ:88% が、サステナビリティ(リサイクル可能な素材、二酸化炭素排出量の削減)を重要な要素として挙げました。一方、北米では 52% でした。

- アジア太平洋地域:59% のステークホルダーが、運用停止時間の短縮に重点を置き、裏打ち材のコスト効率と施工の容易さを最優先事項として挙げました。

- 南米アメリカ:74% が、この地域の予算制約からコスト効率を重視し、他の地域に比べサステナビリティの重視度は低かったです。

高度な技術の採用

大きなばらつき:

- 米国:61% のステークホルダーが、鉱業における自動化の推進を背景に、特に性能や摩耗レベルの監視のために、IoT 対応破砕システムに関心を示しました。

- 西ヨーロッパ:49% の回答者が、破砕機に振動センサーなどの高度な技術を採用しており、特に、厳しい環境規制が課せられているドイツなどの国々でその傾向が顕著でした。

- アジア太平洋地域:32% が破砕機の運用に自動化システムまたは技術を採用しており、一部の地域では依然としてコストの懸念と手作業重視の傾向が見られます。

- 南米アメリカ:38% が鉱業でのロボットの導入を検討しており、特に大規模事業でその傾向が見られますが、中小企業は依然として従来のシステムに依存しています。

ROI に関する見解の相違と一致点

- 米国のステークホルダーの 71% は、破砕機への自動化などの先進技術は「投資する価値がある」と評価しましたが、南米では 40% が、特に自動化に伴う初期費用の高さを理由に、ROI に懐疑的な見方を維持しています。

材料の好み

共通見解

- 鉄鋼:世界の 68% のステークホルダーは、その長寿命と耐久性から、特に鉱業や建設業などの重工業用途に鉄鋼を選択しています。

相違点:

- 西ヨーロッパ:54% が、その持続可能性と軽量性を理由にアルミニウムを好んでおり、回転式鉱業や移動式破砕機などの用途に最適です。

- アジア太平洋地域:45% が、高湿度環境におけるコストと耐食性のバランスを考慮して、鉄鋼とアルミニウムを組み合わせたハイブリッド素材を好んでいました。

- 米国:70%のステークホルダーが、固定式破砕作業への長期投資として鋼を好みました。一方、カリフォルニア州やオレゴン州などの地域では、20%が軽量化と輸送の容易さを理由にアルミニウムを好みました。

価格感応度

共通課題:

- 回答者の85%が、原材料コストの上昇、特に鋼とアルミニウムの価格上昇を重大な懸念事項として挙げました。鋼の価格は世界的に25%上昇し、アルミニウムは15%上昇しました。

地域差:

- 米国/西ヨーロッパ:65% が、特に大規模鉱業において、破砕機に高度な自動化機能を搭載するために 10~15% の追加費用を支払う意思があるとしています。

- アジア太平洋地域:70% のステークホルダーが、初期費用を抑えた費用対効果の高いソリューションを求めており、その多くは予算の制約を管理するためにリースオプションを好んでいます。

- 南米アメリカ:58% が、厳しい経済環境の中で手頃な価格と設備投資の削減を重視し、低コストのモデルに関心を示しました。

バリューチェーンの課題

製造業者:

- 米国:58% の製造業者が、特に高度な粉砕システムの溶接や組み立てなどの分野において、熟練労働者の不足という課題に直面しています。

- 西ヨーロッパ:49% が、複雑な規制基準、特に粉砕機のバッキングに使用される材料の化学物質安全性に関する規制基準の理解に困難を感じています。

- アジア太平洋地域:62% が、サプライヤーの材料品質のばらつきに苦慮しており、製品の品質と性能に影響が出ているとしています。

販売代理店:

- 米国:60% が、サプライチェーンの混乱と、アジアを中心とした海外サプライヤーからの出荷遅延を重要な問題として挙げています。

- 西ヨーロッパ:52% の販売業者は、東ヨーロッパやその他の新興産業の低コストサプライヤーとの競争の激化に直面しています。

- 南米アメリカ:65% が、農村部の鉱業地域における物流上の課題により、タイムリーな流通が困難になり、エンドユーザーのコストが増加していると回答しています。

エンドユーザー(鉱山業者/事業者):

- 米国:45% の鉱山業者が、特に古い破砕装置における高いメンテナンスコストを重要な問題として挙げています。

- 西ヨーロッパ:50% が、新しい材料や技術に対応するために古い機器の改造に苦労していると回答しました。

- アジア太平洋地域:60% が、高度な自動破砕システムのメンテナンスに関する技術サポートが不十分であることを懸念していると回答しました。

今後の投資優先事項

整合性:

- 世界の製造業者の 72% は、操業停止時間の短縮と効率の向上を目的として、破砕機向けの自動化および IoT 対応ソリューションの開発への投資を増やす予定です。

相違点

- 米国:58% のステークホルダーは、鉱業および建設用途のさまざまな機器に適応できるモジュール設計に重点を置いています。

- 西ヨーロッパ:65% は、カーボンニュートラルな製造プロセスに重点を置いた、エコフレンドリーな生産手段への投資を優先しています。

- アジア太平洋地域:55% の企業は、特に中国やインドなどの国々において、コンパクトな操業のためのコスト効率と省スペースに優れたソリューションに注力しています。

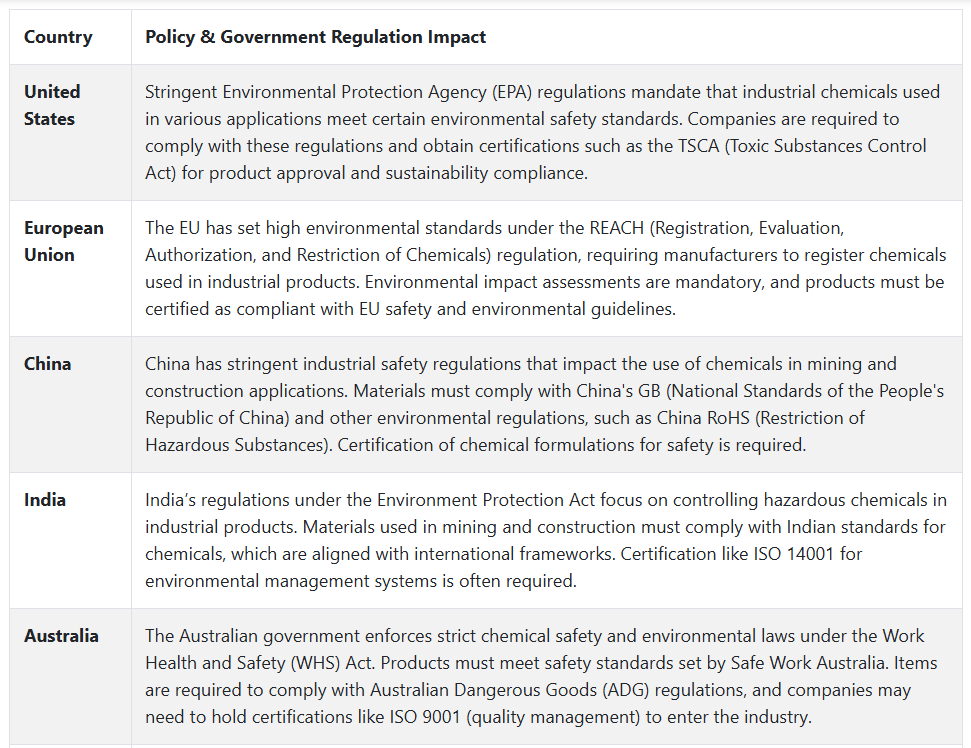

規制の影響

- 米国:70% のステークホルダーが、より厳しい安全基準に準拠するために粉砕機設備および材料をアップグレードする主な要因として、カリフォルニア州の提案 65 などの州レベルの環境規制を挙げています。

- 西ヨーロッパ:80% が、EU が導入予定の環境規制、特に鉱業部門の炭素排出量を対象とした規制を、環境に優しい粉砕機バッキングソリューションの成長の重要な機会と捉えています。

- アジア太平洋地域:45% が、一部の地域では規制の施行が緩いため、環境および安全規制は購入の決定にほとんど影響を与えないと回答しました。

- 南米アメリカ:50% が、規制の施行が緩いため、規制の変更による影響は少ないと回答しましたが、国際基準は最終的には調達に影響を与える可能性があると認識しています。

結論:意見の相違と合意

高い合意

環境規制の遵守、耐久性、コスト圧力は、世界中で一貫して優先事項となっています。

主な相違点

- 米国:自動化とモジュール設計を重視。アジア太平洋地域:コスト効率と省スペースソリューションに重点を置いています。

- 西ヨーロッパ:サステナビリティの取り組みにおいて強力なリーダーシップを発揮。アジア:実用性と低コストを考慮した材料の選択。

戦略的洞察:

「万能型」のアプローチは成功しません。地域の規制の枠組み、コストの懸念、技術の採用を考慮した、カスタマイズされた戦略が、この産業の牽引力となる鍵となります。

競争力を維持するためには、企業は、地域の産業のニーズに合わせて戦略を調整し、規制要件や顧客の需要を満たすために、エコフレンドリーなイノベーションや自動化技術への投資を優先しなければなりません。

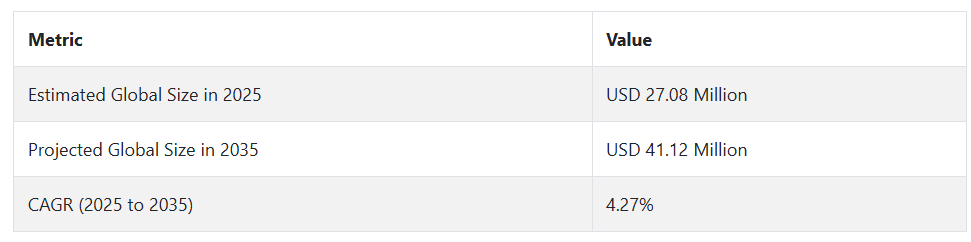

市場分析

この産業は、主に鉱業、建設、骨材産業からの需要の増加により、2035年まで持続的な成長が見込まれます。Fact.MR は、鉱物採掘活動と効率的な破砕機の需要が、メーカーに耐久性があり環境に優しい配合の開発を推進する成長要因となっていると述べています。

高性能のバッキングコンパウンドを提供する企業は大きな優位性を持ちますが、規制や運用基準を満たしていない旧式の企業は、業界シェアを失う脅威にさらされるでしょう。

高性能でエコフレンドリーな配合への投資

経営幹部は、環境規制の強化や、より長寿命の機器を求める業界の需要に対応するため、持続可能で耐久性の高い材料の開発を優先すべきです。VOC 排出量が少なく、耐衝撃性に優れた先進的な配合への投資は、競争力を強化するでしょう。

自動化と機器の近代化のトレンドへの対応

鉱業および建設業界が自動化およびスマート破砕技術を採用する中、メーカーは自社製品が次世代の破砕機にシームレスに統合されるよう確保しなければなりません。Fact.MR は、OEM との戦略的パートナーシップと、適応性の高い裏打ち材の革新が、持続的な成長のために重要になると考えています。

地域でのプレゼンスの拡大とサプライチェーンの強化

企業は、鉱業やインフラプロジェクトが拡大しているアジア太平洋地域や南米アメリカなどの高成長地域での流通ネットワークの拡大に注力すべきです。現地生産と戦略的パートナーシップを通じてサプライチェーンの回復力を強化することで、原材料の不足や輸送の混乱に伴うリスクを軽減することができます。

経営陣向け

競争優位を維持するためには、企業は、世界的に厳格化する規制に準拠した、持続可能で高性能な製品の開発を優先しなければなりません。グリーンな配合に重点を置くことで、環境要件を満たすだけでなく、長寿命と高効率の面で業界トップの地位を確立することができます。

また、地政学的な不確実性に伴うリスクを軽減するため、代替原材料の調達先を確保し、地域での製造パートナーシップの開拓など、サプライチェーンの多様化も必要です。

戦略的には、業界が発展する中で競争力を維持するために、生産能力と技術力を強化するための的を絞った買収を行う必要があります。このインテリジェンスは、2035 年まで良好な地位を維持するための、積極的な規制順守、製品イノベーション、および回復力のあるサプライチェーン戦略を強調しています。

セグメント別分析

用途別

コーンクラッシャーセグメントは、2025年から2035年にかけて、この産業の成長の主要要因となることが予想されています。コーンクラッシャーは、そのコスト効率と操作効率の高さから、中硬度の岩石や鉱石の破砕に広く使用されています。

このクラッシャーは、所有コストと運用コストが低く、頑丈でコスト効率の高いソリューションを求める大手鉱業会社や小規模事業者にとって非常に魅力的な製品です。

国際的に鉱業活動、特に銅、鉄、金の採掘が活発化するにつれて、コーンクラッシャーの需要はCAGR 3.9%の安定した伸び率で増加すると予想されます。

最終用途別

鉱業および製錬部門は、2025年から2035年にかけてCAGR 4.3%の伸びが見込まれ、引き続き主要な最終用途産業となる見通しです。この成長の主な要因は、金属(金、銀、銅など)や鉱物(ボーキサイト、亜鉛、鉄など)を採掘するための大規模な鉱業活動です。

工業化、都市化、電子機器やインフラの著しい成長により、世界的な原材料の需要がますます高まる中、鉱業は急成長し、鉱業機器や関連材料の採用は引き続き堅調に推移するでしょう。

国別インサイト

米国

米国では、2025年から2035年にかけて3.8%のCAGRが見込まれています。特に石炭、金属、貴金属などの大規模な鉱業は、破砕装置に使用される耐久性のある材料の需要を大幅に押し上げています。鉱業における自動化の傾向も、より効率的なソリューションの需要に貢献しています。

サステナビリティが重要な焦点となっており、規制基準を満たすためのエコフレンドリーな代替品に対する圧力が高まっています。メーカーは、こうした高まる期待に応え、競争力を維持するために、グリーンテクノロジーへの投資を進めています。

鉱業プロセスにおける自動化の採用が進むにつれ、高性能材料の需要は引き続き高まり、米国ではこの産業の着実な成長が見込まれます。進化する機器に耐える耐久性のある材料の需要が、今後数年間で市場の拡大を牽引するでしょう。

英国

英国は、鉱業および建設活動を支える耐久性のある材料に対する需要が引き続き高まることを主な要因として、2025 年から 2035 年にかけて 3.3% の CAGR で成長すると予想されています。同国がインフラプロジェクトに重点を置いていることも、これらの材料の成長に寄与するでしょう。

サステナビリティへの関心の高まりから、英国のメーカーはより環境に優しいソリューションの開発を進めています。環境規制の強化に伴い、業界は規制要件と消費者の嗜好の両方を満たす、エコフレンドリーな材料への移行が進むでしょう。

さらに、自動化と技術の進歩により、高性能材料の需要は引き続き増加するでしょう。これらの技術の進化に伴い、効率とコストパフォーマンスに優れた耐久性のある材料の需要も拡大するでしょう。

フランス

フランスは、2025 年から 2035 年にかけて 3.1% の CAGR を記録すると予想されています。同国では、鉱業および建設セクターの成長により、耐久性のある材料の需要が引き続き増加するでしょう。また、サステナビリティへの注目により、環境に優しいソリューションへの移行が進んでいます。

サステナビリティに関する規制の圧力により、製造業者は、進化する EU 政策に準拠するため、より環境に優しい材料の開発を迫られるでしょう。このような規制環境により、産業におけるイノベーションとエコフレンドリーな代替品の採用が促進されるでしょう。

フランスの鉱業では自動化が進んでおり、より効率的で自動化された機器に対するニーズの高まりに対応できる、高度な材料に対する需要が高まっています。

ドイツ

ドイツは、2025年から2035年にかけて3.7%のCAGR を記録すると予想されています。自動車および建設業を中心とした同国の強固な産業基盤は、破砕装置における耐久性のある材料の需要拡大を支えています。サステナビリティへの注力は、産業の拡大における重要な要素となるでしょう。

ドイツは、持続可能な製造手法の導入において先駆的な役割を果たしています。産業が厳しい環境規制への対応に努める中、エコフレンドリーな材料の需要が高まり、製造業者はより環境に優しいソリューションの革新と提供を迫られています。

鉱業における自動化とデジタル化は、業務の遂行方法に変革をもたらしています。これらの技術の発展に伴い、耐久性、効率性に優れた材料の需要がさらに高まり、ドイツの産業を後押しするでしょう。

イタリア

イタリアは、2025年から2035年にかけてCAGR 2.9%の成長が見込まれています。同国はインフラ整備に重点を置いており、建設部門も成長しているため、破砕装置に使用される耐久性のある材料の需要が拡大しています。持続可能な慣行への移行も、この産業に影響を与えています。

持続可能性への関心の高まりを受けて、イタリアのメーカーはエコフレンドリーな材料を優先する傾向にあります。同国は EU の環境政策に足並みを揃えているため、従来型材料に代わる、より環境に優しい代替品の開発におけるイノベーションが引き続き推進されるでしょう。

自動化された鉱業および建設機械の採用も増加しています。技術の進歩に伴い、耐久性と効率性に優れた高性能材料の需要は、イタリアで引き続き拡大するでしょう。

韓国

韓国は 2025 年から 2035 年にかけて 3.2% の CAGR で成長すると予測されています。同国の建設および鉱業部門により、破砕装置の需要が旺盛です。これらの産業の自動化が進むにつれて、効率的で耐久性に優れたソリューションを提供する装置の需要は引き続き増加するでしょう。

韓国では、主に政府の規制や産業の嗜好により、このような再生可能材料の需要が拡大しています。製造業者は、環境法に適合する、より環境に優しい代替品の生産に注力する傾向があります。

韓国の産業は、特に自動化システムにおいて、イノベーションを重視した先端材料の需要が大幅に拡大すると予想されます。鉱業および建設の分野における技術の発展に伴い、高耐久性・高性能の材料に対する需要も拡大するでしょう。

日本

日本は 2025 年から 2035 年にかけて CAGR 2.8% の成長が見込まれ、鉱業部門は比較的小さいものの、高度な技術による破砕装置に使用される高品質の材料に対する需要は引き続き堅調です。自動化の採用が進んでいることも、成長の大きな要因となっています。

日本では、持続可能性の重要性が増しており、製造業者はエコフレンドリーな材料の開発に注力しています。

政府による厳しい環境規制により、業界は持続可能な代替品の採用を迫られています。

日本の鉱業は自動化が進んでいます。そのため、最新の鉱業技術の運用要件に耐える耐久性に優れた材料の需要が高まると予想されます。この傾向は、継続的な成長を支えるでしょう。

中国

中国は、2025年から2035年にかけてCAGR 4.2%の成長が見込まれています。鉱業プロジェクトおよびインフラストラクチャの世界最大のプレーヤーである中国では、鉱業および建設業界の世界最大のプレーヤーである中国では、破砕装置用の耐久性のある材料も常に旺盛な需要があります。

こうした開発により、中国の鉱業は、自動化への巨額の投資と技術の進歩で注目されるようになります。

この拡大は、より高度で自動化された鉱業の要件に耐える、より高性能な材料の需要も刺激するでしょう。

中国が環境規制の強化に乗り出したことも相まって、粉砕機バッキング用途における持続可能な材料への移行はさらに加速するでしょう。この需要を受けて、メーカーはより環境に優しいソリューションの生産に注力しており、この地域の成長は今後も続く見通しです。

市場シェア分析

ヘンケル AG & Co. KGaA (Loctite): 20-25%

Henkel は、独自のエポキシ配合と、鉄鉱石や銅の採掘などの主要鉱業用途に最適化されたグローバルなサプライチェーンにより、その優位性を固めています。

2024 年に導入される破砕機バッキング用途向けの自動ディスペンシングシステムは、設置時間を 30% 短縮します。また、2025 年の研究開発は、EU の持続可能性に関する規制、特に二酸化炭素排出量の削減と材料のリサイクル性の向上に関する規制に対応するための、バイオベースの樹脂に焦点を当てています。コマツおよびメッツォとの提携により、スマートバッキングソリューションと IoT 対応破砕装置の統合を目指しています。

ITW Performance Polymers (Devcon): 15-20%

ITW は、工業用接着剤分野における Devcon ブランドの伝統を活かし、2024 年にブラジルとインドネシアで生産能力を増強し、鉄鉱石および銅の採掘拠点向けの生産拡大を目指しています。

2025年に発売予定の次世代ポリマーブレンドは、高振動環境でのサービス寿命を50%延長します。フリーポート・マクモランとBHPとの戦略的独占契約により、ティア1サプライヤーとしての地位を強化しています。

FLSmidth:12~17%

FLSmidth の産業統合戦略は、同社の破砕装置の設置ベースを活用し、2024 年に QuickSet バッキングコンパウンドをアップグレードして、硬化時間を 4 時間未満に短縮します。

2025 年までに、AI 搭載の摩耗予測モデルがバッキング材の性能とライナーの交換サイクルを同期させ、金およびプラチナ鉱山向けに閉ループのサービスモデルを構築します。

ESCO Corporation:10~15%

ESCO の 2024 年の産業分野での成長は、従来型の注湯ギャップを排除する、特許取得済みの Metalock® 空隙充填技術によるものです。2025 年には、チリのリチウム生産業者と合弁会社を設立し、バッテリー生産に使用される鉱物の処理用に、グラフェン強化バッキング材を試験的に導入する予定です。

硬岩鉱業用途に注力することで、同社はプレミアム価格設定力をさらに強化しています。

Copps Industries:8~12%

Copps の 2024 年の FDA 準拠の再生骨材処理用エポキシ系裏打ち材は、循環経済ソリューションのリーダーとしての地位を確立しています。

2025 年の計画には、遠隔鉱山での用途を簡素化するモジュール式の混合済みカートリッジシステムが含まれています。最近、北極圏グレードの配合(-50°C での性能)が ASTM 認証を取得し、カナダのオイルサンド分野に新たなビジネスチャンスが開けました。

Korrobond(Rutherford Group):7~10%

Korrobond は 2024 年に南アフリカの特殊化学品メーカーを買収し、アフリカでの事業拠点を拡大します。2025 年のパイプラインには、超高衝撃用途向けの衝撃吸収セラミックマイクロスフィア添加剤が含まれています。アングロ・アメリカンおよびグレンコアとの独占供給契約は、プラチナ族金属 (PGM) 処理における信頼性を実証しています。

Monarch Industrial Products (I) Pvt. Ltd.:5~8%

モナークは、インドの成長する鋼スラグリサイクル分野で2024年にコストリーダーシップを確立し、販売量拡大を牽引しています。2025年の戦略には、セメント工場の破砕機用シリカフューム強化バックが 포함されており、ウルトラテックの施設で試験が進行中です。新たな輸出ライセンスを取得し、東南アジアで中国メーカーとの競争を強化する立場を確立しています。

湖北新潤徳化学有限公司(エポキシ破砕機用バック):4-7%

XinRunde は、2024 年に「一帯一路」構想の資金援助を受けてウズベキスタンに工場を建設し、中央アジアでの流通を強化します。2025 年には、都市建設廃棄物リサイクル業界をターゲットとした低臭気配合製品を発売します。しかし、欧米のブランドよりも 20% のコスト優位性があるにもかかわらず、米国のセクション 301 関税により、北米での成長の可能性は制限されています。

Resimin(イランのメーカー):3~6%

Resimin は、2024 年のイランの鉱業における輸入代替政策の恩恵を受け、輸入材料への依存度を低減することで国内需要の 80% を占めています。新しいホウ素系添加剤は、高硫黄環境での製品寿命を延長します。EU の制裁により輸出は制限されていますが、ジンバブエのクロム鉱山業者との物々交換取引は、創造的な市場浸透策となっています。

その他のプレーヤー:5~15%

2024 年の注目すべき動きとしては、グラフェン改質裏打ち材を発売したトルコの Polimak 社、自己修復ポリマーを導入したオーストラリアの Minova 社などが挙げられます。2025 年には、中堅企業が原材料(ビスフェノール A)の価格変動に苦戦し、統合が進むでしょう。地熱およびトンネル用途のニッチなイノベーターが、専門産業分野を獲得するでしょう。

主要企業

-

- Henkel Corporation Engineering Adhesives

- FLSmidth & Co. A/S

- ITW Performance Polymers

- ESCO Corporation

- Columbia Steel Casting Co., Inc.

- Copps Industries

- Monarch Industrial Product (I) Pvt Ltd.

- Micor Company, Inc.

- HPZ Crusher Services Inc.

- Unnathi Enterprises

- FINSAD Group Oy

- G & S Chemicals

- Epoxa US

- SkySpring Nanomaterials, Inc.

- BSB DEVELOPMENT & INVESTMENT CO. LTD.

- Ion Exchange Ltd.

- Korrobond (Rutherford Group)

- Hubei XinRunde Chemical Co., Ltd. (Epoxy Crusher Backing)

- Resimin

クラッシャーバッキング材料市場のセグメント化

用途別:

用途により、この業界はコーンクラッシャー、ジャイロクラッシャー、石破砕機、粉砕機などに分類されます。

最終用途産業別:

最終用途産業に関しては、鉱業および製錬、建築および建設に分類されます。

地域別:

この産業は、地域によって北米、南米、西ヨーロッパ、南アジアおよび太平洋、東アジア、中東、アフリカに分類されます。

目次

- 1. 概要

- 2. 市場の概要

- 3. 地域別生産見通し

- 4. 2020年から2035年までの価格動向分析

- 5. 2020年から2035年までの用途別グローバル市場分析および予測

- 5.1. コーンクラッシャー

- 5.2. ジャイロクラッシャー

- 5.3. ストーンクラッシャー

- 5.4. 粉砕機

- 5.5. その他

- 6. 2020年から2035年までの最終用途産業別世界市場分析および予測

- 6.1. 鉱業および製錬

- 6.2. 建築および建設

- 7. 2020年から2035年までの地域別世界市場分析および予測

- 7.1. 北米

- 7.2. ヨーロッパ

- 7.3. アジア太平洋

- 7.4. 中東およびアフリカ

- 7.5. 南米

- 8. 2020年から2035年の北米市場分析および予測

- 9. 2020年から2035年のヨーロッパ市場分析および予測

- 10. 2020年から2035年のアジア太平洋市場分析および予測

- 11. ラテンアメリカ市場分析および予測、2020 年から 2035 年

- 12. 中東およびアフリカ市場分析および予測、2020 年から 2035 年

- 13. 競争環境

- 13.1. Henkel Corporation Engineering Adhesives

- 13.2. FLSmidth & Co. A/S

- 13.3. ITW Performance Polymers

- 13.4. ESCO Corporation

- 13.5. Columbia Steel Casting Co., Inc.

- 13.6. Copps Industries

- 13.7. Monarch Industrial Product (I) Pvt Ltd.

- 13.8. Micor Company, Inc.

- 13.9. HPZ Crusher Services Inc.

- 13.10. Unnathi Enterprises

- 13.11. FINSAD Group Oy

- 13.12. G & S Chemicals

- 13.13. Epoxa US

- 13.14. SkySpring Nanomaterials, Inc.

- 13.15. BSB DEVELOPMENT & INVESTMENT CO. LTD.

- 13.16. Ion Exchange Ltd.

- 13.17. Korrobond (Rutherford Group)

- 13.18. Hubei XinRunde Chemical Co., Ltd. (Epoxy Crusher Backing)

- 13.19. Resimin

- 14. 仮定および略語

- 15. 研究方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/