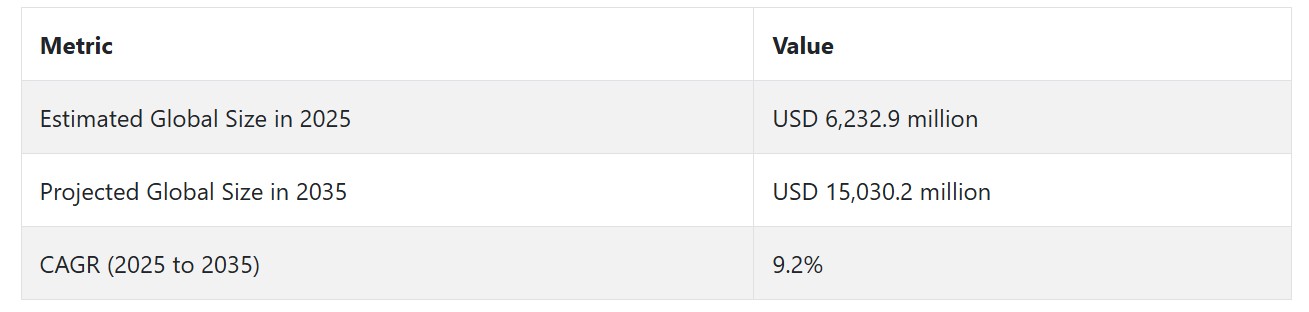

低温エチレン産業の動向と展望

低温エチレン市場は、ポリエチレンの需要増加、技術革新、LNGインフラの拡大により成長しています。しかし、インフラコストの高さ、原材料価格の変動、規制の複雑さが成長を妨げています。持続可能性のトレンドとバイオベースのエチレンが新たな機会を提供していますが、グローバルな競争と規制遵守の課題が市場プレイヤーに重大な脅威となっています。

需要の成長と技術統合

業界は、包装、建設、自動車産業におけるポリエチレンおよびその他のエチレン系誘導体の需要増加に牽引されています。開発途上国の産業成長が消費水準を後押ししており、特にアジア太平洋地域で顕著です。リアルタイム監視、インテリジェントセンサー、人工知能(AI)ベースのプロセス制御などの技術革新は、生産効率の向上と廃棄物の削減を促進しています。

これらの進展は、正確な温度管理と連続運転が求められるクライオジェニック用途において特に有効です。さらに、医薬品や食品包装などのニッチ分野における高純度エチレンの需要も、需要をさらに拡大しています。世界的なLNG蒸発器の成長も、クライオジェニック物流の発展を支えています。これらの要因が相まって、業界は多様な産業と地域において成長を加速させています。

インフラコストと価格変動リスク

成長ポテンシャルは高いものの、業界は様々な制約に直面しており、特にクライオジェニック施設に関連する高額な初期投資と運営コストが最大の課題です。クライオジェニック貯蔵・輸送施設の建設と維持には高度な技術と保護措置が必要であり、中堅・中小企業にとってコスト負担が重い要因となっています。エチレンの製造に主要な原料として使用される原油と天然ガスの価格変動は、利益率とコストの不確実性にさらに影響を及ぼします。

さらに、超低温処理に伴う技術的複雑さは、定期的な設備の摩耗やメンテナンス問題を引き起こす可能性があります。新興経済国では、不十分な貯蔵施設と資格を持った人材の不足が業界の浸透を妨げています。このような状況は、特に価格に敏感な業界において、エチレン需要の増加にもかかわらず採用を遅らせる可能性があります。

バイオベースの代替品と持続可能性の動向

環境意識の高まりは、業界に新たな可能性をもたらしており、特にバイオベースのエチレン開発が注目されています。企業は、より厳格な排出規制に対応し、環境意識の高いステークホルダーにアピールするため、クリーン生産技術や再生可能原料への投資を進めています。

例えば、ニューエナジーブルーのニューエナジーケミカルズ開発は、バイオ由来エチレンへの取り組みを反映しています。さらに、持続可能なサプライチェーンと低炭素インフラに焦点を当てた協業が拡大しています。循環型経済モデルへの注目が高まる中、リサイクルを基盤としたエチレン生産や環境負荷の低いクライオジェニック貯蔵ソリューションの需要が増加しています。業界はまた、クライオジェニック施設に再生可能エネルギー源を組み込むことで、長期的な持続可能性とコスト効率を実現する機会も有しています。

規制圧力と競争の激化

業界は、厳格な環境規制とグローバルな競争の激化により、ますます脅威にさらされています。政府が化学物質の取り扱いに関するより厳しい基準と安全基準を制定する中、業界は高額で煩雑なコンプライアンスシステムに直面しています。地域間の規制の違いも、国際展開を目指す企業にとって参入障壁となっています。

さらに、新規参入企業と技術革新企業の参入により、高度にコモディティ化した業界において価格圧力と利益率の圧縮が加速しています。地政学的緊張と貿易制限は、サプライチェーンと原材料の供給安定性にさらなる脅威を加えています。最後に、持続可能な生産方式への移行が遅れると、企業は評判の失墜や財務上の罰則に直面するリスクが高まり、予見的な規制対応と運営の柔軟性の重要性が浮き彫りになっています。

クライオジェニックエチレンの需要分析と影響

クライオジェニックエチレン事業では、価値チェーンは多様なステークホルダーの相互依存関係によって定義され、その成長率とリスクプロファイルを決定しています。上流段階では、化石燃料または再生可能エネルギーからエチレンの生産と抽出を担当するエチレン生産者が基盤を成しています。彼らの行動は、下流のプレイヤーにとって最も重要な変数であるエチレンの純度、供給量、価格に直接影響を及ぼします。

生産者は、持続可能性を重視する投資家や規制当局からの圧力が高まる中、生産の脱炭素化に直面しています。そのため、多くの生産者はクリーン技術への投資やバイオベースまたは循環型原料への転換を進めています。彼らの資本配分の決定は、バリューチェーン全体におけるイノベーションの移転とインフラのアップグレードをリードします。

第二の重要な層は、エチレンの低温貯蔵、輸送、取り扱い を可能にする低温インフラ開発企業と技術提供企業です。これには、新興の低温技術とプロセス自動化分野の機器ベンダー、エンジニアリング企業、ソフトウェアソリューションプロバイダーが含まれます。彼らの役割は、単純なハードウェアの提供から、予測メンテナンス、デジタルツイン、AIベースの制御を組み込んだパッケージシステムを提供する方向に変化しています。

これらの技術は、超低温冷凍庫システムの信頼性確保に不可欠であり、製品損失の削減と安全性の向上に直結しています。しかし、これらの技術への投資に伴う高い初期コストは、インフラ開発者と金融業者を相互の活動に依存させる状況を生み出し、容量拡大のため緊密な協力を保証する必然性を生み出しています。

金融投資家とプライベートエクイティ投資家は、インフラ開発や持続可能な生産へのグリーンフィールド移行に必要な継続的な資本注入のニーズから、その影響力を拡大しています。ESG要件と新たなグリーンエチレン複合施設がこれを後押ししています。

戦略的投資家は、循環型・脱炭素化化学バリューチェーンにおけるリターンと長期的な可視性の両面での機会を検討しています。しかし、投資家は規制リスクや商品価格リスクにも懸念を抱いており、これらが資金調達の延期やリスク分担合意の要求につながる可能性があります。金融インセンティブと環境規制の調和は、大規模な資本動員を促進する重要な要因として浮上しています。

規制当局は、排出目標、安全基準、運営規範の策定を通じて業界を導く巨大な権限を有しています。地域間の規制構造の差異は、多国籍企業に負担を強いるとともに、国際的な拡大を制約しています。ただし、規制はイノベーションの推進役として、エチレンのバイオベース生産や排出制御技術の強化を刺激する役割も果たしています。

政府のインセンティブ、カーボンクレジット、インフラ整備への補助金などは、コスト構造を変革し、代替的で持続可能な解決策を促進する力を有しています。規制当局が技術的な実現可能性を先取りしたり、コンプライアンス費用が小規模企業を圧迫したりすると、経済規模の効果が損なわれ、業界の統合が進む可能性があります。

包装企業、建設企業、製薬部門などの最終需要家は、バリューチェーンの需要側牽引役を構成しています。彼らは、持続可能で高純度のエチレンへの需要変化を通じて、上流企業のイノベーションと生産方針を再方向付けます。最終需要家がカーボンフットプリントの削減と環境報告をさらに優先する中、サプライヤーへの要求は、トレーサビリティ、透明性、サプライチェーンの堅牢性を確保するため、さらに深まっています。

これらのステークホルダーは、需要量だけでなく製品仕様においても、新たなエチレングレードやより持続可能な代替品の採用を促す影響力を持っています。これらのステークホルダー間の相互作用は緊張を生む一方で、機会も生み出します。

生産者、規制当局、テクノロジー企業間の連携は、規制遵守の加速とイノベーション採用のリスク軽減を可能にする可能性があります。同時に、投資家とインフラ開発者間の戦略的パートナーシップは、スケールメリットを解放し、オペレーションリスクを低減し、バリューチェーン統合の強化を実現できます。最終的に、業界のリーダーシップは、ステークホルダーが規制の複雑さを管理し、持続可能性目標を調整し、将来対応型のクライオジェニックシステムに共同で投資する能力に依存します。

クライオジェニックエチレン産業分析:主要投資セグメント別

クライオジェニックエチレン市場はグレード別に分類され、ポリマーグレードと化学グレードに分けられます。用途別では、化学品製造、ポリマー製造、アルキル化・精製、溶剤・特殊化学品、自動車、建設、医療・医薬品、繊維・繊維製造に分類されます。輸送手段別では、タンクカー(鉄道車両)、貨物タンク(タンクトラック)、ISOコンテナ、高圧シリンダーに分類されます。地域別では、北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

グレード別

ポリマーグレードカテゴリーは、2025年から2035年の予測期間中に6.4%の年平均成長率(CAGR)で成長する高収益サービスカテゴリーとして拡大しています。イソブチレンポリマーグレードは、一般に99%を超える高い純度レベルを有するため、ブチルゴムやポリイソブチレンなどの高性能ポリマーの製造に不可欠です。これらのグレードは、優れた透湿性、化学抵抗性、強度を特徴とし、自動車タイヤ、医薬品包装用封止材、内管の製造に広く応用されています。

ポリマーグレードの純度は、重合反応の制御を強化し、生産者が均一な製品品質を実現し、触媒の汚染や失活を最小限に抑えることを可能にします。このグレードは、性能、適合性、材料の健全性が不可欠な高機能用途において広く採用されており、自動車、医療、食品包装などが代表例です。高い加工効率とダウンタイムの削減を実現し、初期コストが上昇しても経済的に持続可能です。

用途別

ポリマー生産産業は、2025年から2035年の予測期間中に6.6%の年平均成長率(CAGR)で成長する高度な専門サービス産業として台頭しています。ポリマー生産は、エチレンが数多くのポリマーの基礎モノマーであり、多様な産業で重要な機能を果たすため、低温エチレン産業で広く行われています。

特に、エチレンは世界でも最も広く使用されるプラスチックであるポリエチレンの主要な原料です。ポリエチレンは包装材、建設資材、消費財、農業用フィルムなどに幅広く利用されています。長期的な低コストで軽量な材料の需要が、特に新興経済国で増加し続けるため、ポリマー生産はエチレン利用の重要な割合を占め続けます。

輸送モード別

ISOコンテナ産業は、2025年から2035年の予測期間中に6.3%の年平均成長率(CAGR)で成長し、高度なサービス産業として発展しています。ISOコンテナは、標準設計、安全記録、液化ガスに適した長距離・多モード輸送の適性から、ビジネスで広く採用されています。コンテナは、製品が輸送中に安定して損傷を受けないよう、極低温に耐えられるように設計されています。

国際輸送基準への適合性により、海運、鉄道、道路輸送モードに柔軟に対応でき、物流の複雑さと取り扱いリスクを軽減します。さらに、ISOコンテナは大量輸送にコスト効率が良く、製造業者や卸売業者にとって魅力的なスケールメリットを提供します。堅牢な断熱システム、圧力解放装置、安全弁により、信頼性の高い運用とグローバルな安全基準への準拠が確保されています。

主要国におけるクライオジェニックエチレン産業の分析

クライオジェニックエチレン産業の調査では、30カ国以上の主要な動向を分析しています。主要な成長機会を有する国で事業を展開する生産者は、抽出、生産、消費、需要、採用動向に基づいて、クライオジェニックエチレンに関する主要な戦略を特定できます。インドは最も急速に成長するクライオジェニックエチレン産業であり、次いで中国が続きます。以下のチャートは、予測期間中の主要な10カ国のクライオジェニックエチレン産業の成長可能性に焦点を当てています。

米国

米国産業は、2025年から2035年までの期間に年平均成長率(CAGR)9.3%で成長すると予測されており、世界平均成長率をやや上回る見込みです。これは、確立された石油化学インフラ基盤と継続的なイノベーションが要因です。米国は堅固な製造基盤を有し、クライオジェニック技術に多額投資を行う主要な化学企業も存在します。成長は、包装、自動車、建設部門におけるポリエチレンおよびエチレンの派生製品の需要増加に牽引されています。

AIを活用したプロセス最適化と最先端の低温貯蔵施設は、運用効率と安全性を向上させます。LNGインフラの整備は物流の効率化を支援し、配送の円滑化に貢献しています。さらに、持続可能性目標と投資家の圧力により、米国ではバイオベースのエチレン生産が徐々に採用されています。資本へのアクセスと研究開発の卓越したセンターは、成長機会をさらに拡大し、米国を業界の主要な貢献者としています。

イギリス

イギリスの化学産業は、2025年から2035年にかけて年平均成長率(CAGR)8.7%で成長すると予測されており、これは国内のグリーン化学生産と環境持続可能性を背景とした穏やかな成長率です。イギリスの化学産業は、世界クラスの研究施設の台頭と、グリーンおよびバイオベースの化学生産への重点が特徴的です。

カーボンニュートラル促進やクリーンエネルギー導入を後押しする規制政策が投資を牽引し、持続可能性目標に沿った製品技術の導入が促進されています。医薬品、包装、自動車産業が引き続き牽引役となり、産業発展を支えています。ブレグジット後の規制やサプライチェーンの再編に関する不確実性が開発を鈍化させる可能性があります。インフラとイノベーションへの投資は継続していますが、比較的小規模な石油化学産業が、大規模産業に比べて成長を妨げる要因となっています。

フランス

フランスの産業は、2025年から2035年にかけて年平均成長率(CAGR)8.5%で拡大すると予測されています。フランスの確立された化学品生産基盤と環境保全への重点が、この安定した成長を後押ししています。フランスの規制環境はクリーンな生産の採用を促進し、その結果、製品ソリューションの需要が増加しています。主要な最終用途産業は自動車、包装、医薬品で、高純度エチレンが不可欠です。

世界的に有名な大手化学企業が、極低温貯蔵および輸送に関する技術移転とイノベーションを約束しています。フランスでは循環経済とバイオベースの化学イノベーションが重視されており、再生可能なエチレン原料の需要も拡大が見込まれています。業界規模がそれほど大きくないことや、インフラのさらなる整備が必要であることが脅威となっています。欧州連合(EU)内の国境を越えた協力も技術の進歩を支え、フランスが化学製品のクリーン生産への移行を進める中で、製品の活用における優位性を維持するのに役立っています。

ドイツ

ドイツは、その圧倒的な化学産業と産業イノベーションのリーダーシップを原動力として、2025年から2035年にかけてこの分野で9.0%のCAGRを達成すると予想されています。ドイツの巨大な製造業経済は、ポリマー、自動車部品、特殊化学製品の生産に膨大な量のエチレンを必要としています。ドイツは、AIやIoTベースのプロセス制御などのインダストリー4.0技術に重点を置いており、生産効率と安全性を高めています。

環境保護のための厳格な法律により、企業はバイオベースの製造や極低温施設での再生可能エネルギーの利用など、環境に優しい生産技術の導入を迫られています。

ドイツの堅固なインフラと高度に発達した物流ネットワークにより、極低温ガスの効率的なサプライチェーンマネジメントが可能となっています。戦略的プログラムや産学連携による政府の推進により、継続的な研究開発が進められており、ドイツは技術面でもトップの座を占めています。これらすべてが相まって、ドイツの産業は平均以上の成長を維持しており、世界産業の重要な原動力となっています。

イタリア

イタリアの産業は、化学分野における戦略的な製造力、および包装、自動車、建設分野における需要の増加による緩やかな成長を反映して、2025年から2035年にかけて8.3%のCAGRで成長すると予想されます。

イタリアの産業基盤は、他の北欧諸国に比べて依然として低いままですが、化学製品製造および極低温貯蔵技術には投資のニッチ市場があります。環境分野の持続可能性トレンドは、循環型経済手法を活用し、政府の支援によるバイオベースエチレンの採用を促進しています。

ただし、インフラの制約と規制の複雑さが成長を妨げる要因となる見込みです。イタリアの産業は、欧州連合(EU)の広範な規制環境の動向にも影響を受け、コンプライアンスとイノベーションを促進しています。国内メーカーは、技術開発と業界へのアクセスを目的として、海外企業との提携を強化する可能性が高いです。

韓国

韓国の産業は、2025年から2035年にかけて年平均成長率(CAGR)9.1%で成長すると予測されています。これは、高度な化学製造産業と電子機器、自動車、包装など拡大する最終用途市場を背景としています。韓国は先進的なインフラとイノベーションエコシステムへの投資により、効率的な製品製造と管理を実現しています。

韓国の石油化学産業は、クリーンエネルギーの統合と排出量削減に関するインセンティブを通じて、低炭素・バイオベースのエチレンの採用を促進する政府の広範な支援を受けています。韓国の経済は、高付加価値のエチレン誘導品の輸出に依存しており、これが産業成長を後押ししています。低温貯蔵・輸送技術の発展はサプライチェーンの予測可能性を向上させ、国際的な化学産業関係者との合弁事業は知識移転を支援しています。

日本

日本の産業は、高度な石油化学部門と技術力を背景に、予測期間中に年平均成長率(CAGR)8.8%を記録すると予想されています。日本がカーボンニュートラルと環境配慮型への規制転換を進める中、エネルギー節約型低温技術やバイオベース技術など、より環境に優しいエチレン生産経路への移行が促進されています。

日本の高度なインフラは、自動車生産から電子機器、医薬品まで幅広い分野での製品輸送と貯蔵を可能にし、需要を支えています。高齢化社会や高付加価値の精密生産といった人口動態の変化は、特殊エチレン誘導体ポリマーの需要を後押ししています。日本独自の革新文化、安全基準、環境配慮の意識が、経済の持続的な成長を支え、産業発展をさらに促進しています。

中国

中国の産業は、工業化、都市化、新規製造業の急拡大により、2025年から2035年までの期間に世界平均と同等の年平均成長率(CAGR)9.2%で成長すると予測されています。エチレン誘導体の包装、建設、自動車、電子機器分野での広範な使用が消費拡大を牽引しています。中国が化学製品製造技術の向上と持続可能性原則の採用に重点を置いていることは、製品プロセスの利用にポジティブな影響を与えています。

政府の排出量削減とクリーンエネルギー利用促進政策も産業拡大を後押ししています。石油化学産業への大規模な過剰投資とLNG施設建設は生産能力と物流を拡大しています。さらに、外国直接投資と協力関係はベストプラクティスと新技術の導入を促進しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの産業は、2025年から2035年の予測期間中に8.6%の年平均成長率(CAGR)で成長すると予想されています。これは、包装、建設、自動車部門の成長に支えられています。アジアや北米と比べて規模は小さいものの、高付加価値化学製品の生産への高い投資とインフラ整備が産業を牽引しています。

政府のグリーン産業成長支援と排出量削減政策が、バイオベースのエチレンとグリーンクライオジェニック技術への需要を後押ししています。地域の地理的隔絶性は効率的な物流と輸送を必要とし、ISOコンテナとクライオジェニック貯蔵技術の導入が注目されています。

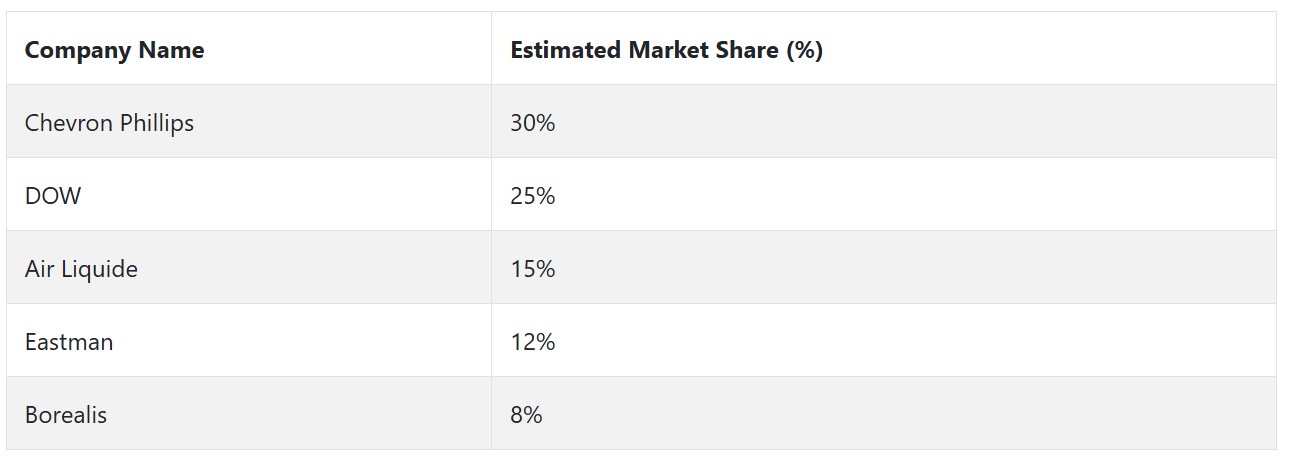

一部の主要な多国籍企業が、技術的専門知識、堅固なサプライチェーン、広範な生産拠点という豊富なリソースを活かし、クライオジェニックエチレン業界を支配しています。主要なプレイヤーには、エア・リキード、ボレアリス、シェブロン・フィリップス・ケミカル、ダウ、イーストマンなどが挙げられます。

統合されたガスと化学品のソリューション、地理的カバー範囲の広さ、研究開発費の高水準を組み合わせることで、同社は高純度ガス供給と先進的なクライオジェニック貯蔵・輸送技術におけるリーダーシップを維持しています。エア・リキードの戦略的提携と持続可能性への取り組み、クリーンエネルギーの採用は、進化する規制要件と新たな業界成長機会を活かすための好位置を確立しています。

ボレアリスは、ポリマー製造の強化された能力と欧州・アジアの近郊生産クラスターを背景に、推定15-17%の市場シェアを保持しています。持続可能性はボレアリス戦略の核心であり、循環型経済イニシアチブやバイオベース原料への投資を通じて、業界のクリーンなエチレン誘導体への要請に応えています。

シェブロン・フィリップス・ケミカルは、北米を拠点とする大規模な低コスト統合石油化学複合施設を保有し、約13-15%の市場シェアを保持しています。同社の強みは、プロセス効率の最適化とエネルギー効率の最大化により、競争力のある価格と幅広い業界浸透を実現する点にあります。シェブロン・フィリップスは、クライオジェニック貯蔵・取り扱い技術を活用するための戦略的提携を締結し、業界の高度なソリューション需要に対応しています。

ダウは、自動車、包装、電子機器など主要な最終用途市場でのグローバルな存在感と、差別化された化学品ポートフォリオを基盤に成長しています。同社の持続可能性とイノベーションへの焦点は、バイオベースのエチレンやカーボンフットプリント削減イニシアチブへの大規模な投資にも及んでいます。ダウの強力な研究開発能力は、新たなクライオジェニック技術と製品イノベーションを支え、顧客の忠誠心と業界の成長を後押ししています。

Eastmanは、推定8-10%の市場シェアを保有し、高純度エチレンや特殊ポリマーを要する特定用途向けの特殊化学品と高性能材料の専門性で差別化を図っています。同社のイノベーション駆動型戦略と循環型経済への重点は、持続可能な製品ソリューションにおける成長機会を捉えることを可能にしています。

低温エチレン製造業者、サプライヤー、ディストリビューターの主要戦略

低温グレードエチレンの主要製造企業は、需要の増加と厳格な規制下で競争力を維持するため、地理的拡大、技術開発、イノベーションに重点を置いています。主要企業は、低温グレードの取り扱い効率向上、高純度エチレンの生産、クリーンエネルギーソリューションの統合によるカーボンフットプリント削減のため、研究開発に多額の投資を行っています。

これと並行して、新興産業の地理的拡大、特にアジア太平洋地域への進出が進んでいます。これにより、生産者は産業拡大やインフラ整備の恩恵を受けつつ、地域ごとの規制差異やサプライチェーンのリスクを分散させることができます。

投資家は保守的ながら成長志向のアプローチを採用し、成熟産業の業界リーダーや新興技術企業に資本支援を提供しています。戦略的提携や合弁事業は、開発リスクを完全に負わずにイノベーションを推進する手段として注目されています。このような投資は、バイオベースのエチレン技術やクリーン生産プロセスの拡大を可能にし、ポートフォリオをグローバルな脱炭素化目標や変化するESG要件と一致させます。

規制当局は、高い環境・安全基準を課すことで業界の動向を形作っており、ステークホルダーはコンプライアンスと持続可能性の向上を迫られています。そのアプローチは、公私連携を通じた業界関係者との緊密な調整により、クリーン生産技術におけるイノベーションを最大化することを目指しています。規制当局はまた、地域間の標準化を推進し貿易障壁を低減しつつ、低温ガス取り扱いにおけるトレーサビリティと透明性を求める方針を強化しています。

自動車、包装、医薬品などの最終ユーザーは、サプライチェーンの均一性と製品純度のバランスを保ちながら、より高い性能と持続可能性の要求に対応しています。最終ユーザーは、特殊用途向けのプレミアム品質の高純度エチレンを調達するため、サプライヤーとの長期供給契約や共同開発スキームを締結する傾向が強まっています。

技術系企業とスタートアップは、業界のニーズ変化に対応するため、スマートモニタリングシステムやエネルギー節約型貯蔵技術などの特殊低温製品を設計する迅速なイノベーションを武器に、主要なディスラプターとして台頭しています。彼らの戦略は、大手製造企業やインフラ企業との戦略的パートナーシップを構築し、技術採用と産業採用を加速することに焦点を当てています。

インフラ企業と物流事業者は、需要の変動や地理的拡大に対応するため、柔軟なモジュール式建築設計や多モード輸送能力を備えています。新しいクライオジェニック貯蔵施設やリアルタイム位置監視システムへの投資は、動的な業界において不可欠な運用効率と安全性を向上させます。

クライオジェニックエチレン業界を牽引する主要な成功要因

業界の成功要因は、技術革新、サプライチェーンプロセス、ガバナンスの進展に集約されます。医薬品や食品包装業界など、高純度エチレンの需要が拡大する分野において、正確な温度制御と製品損失の最小化を実現する高度なクライオジェニック技術が不可欠です。エネルギー節約型生産方法の開発やスマートモニタリングシステムの導入に投資する企業は、運用安定性の向上とコストメリットを通じて競争優位性を獲得します。

また、変化する規制体制と持続可能性の推進要因に対応する能力も重要です。この分野で成功するためには、より厳格な環境規制への厳格な遵守と、バイオベースの原料や再生可能エネルギーの統合を含むグリーン技術の創造的な活用が不可欠です。循環型経済の原則に基づいて計画を策定し、グリーンインフラに投資するステークホルダーは、規制リスクを軽減するだけでなく、環境意識の高い消費者や投資家からの評価も高めます。

その他の主要プレイヤー

- Air Liquide

- Borealis

- Chevron Philips

- DOW

- Eastman

- Exxon Mobil

- Indorama

- Lotte

- LyondellBasell

- BASF

- Reliance Industries Limited

- Shell Global

- SABIC

- INEOS Group AG

変化する消費者嗜好における主要な低温エチレン産業のセグメンテーションと研究

- グレード別:

- ポリマーグレード

- 化学グレード

- 用途別:

- 化学品製造

- ポリマー製造

- アルキル化と精製

- 溶剤および特殊化学品

- 自動車

- 建設

- 医療・医薬品

- 繊維・繊維生産

- 輸送手段別:

- タンクカー(鉄道車両)

- 貨物タンク(タンクトラック)

- ISOコンテナ

- 高圧シリンダー

- 地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- グローバル市場分析 2020年から2024年および2025年から2035年の予測

- グレード

- 用途

- 輸送モード

- グローバル市場分析 2020年から2024年および2025年から2035年の予測(グレード別)

- ポリマーグレード

- 化学グレード

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 化学品製造

- エチレンオキサイド(EO)

- エチレングリコール(EG)

- エチレンベンゼン(EB)

- ポリマー製造

- ポリエチレン(PE)

- 低密度ポリエチレン(LDPE)

- 高密度ポリエチレン (HDPE)

- 線状低密度ポリエチレン(LLDPE)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- ポリエチレン(PE)

- アルキル化と精製

- アルキル化プロセス

- 石油化学精製

- 溶剤と特殊化学品

- 農業用化学品

- 包装産業

- ワックス製品

- パラフィンワックス

- マイクロクリスタルワックス

- ペトロラタム

- 自動車

- 自動車部品

- 自動車用塗料と接着剤

- 建設

- パイプ

- 断熱材

- その他の建設材料

- 医療と医薬品

- 医療機器

- 医薬品包装

- 繊維と繊維製造

- 合成繊維

- 繊維コーティングとラミネーション

- 化学品製造

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、輸送モード別

- タンク車(鉄道車両)

- 貨物タンク(タンクトラック)

- ISOコンテナ

- 高圧シリンダー

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東欧

- 中東・アフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 南アジア 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2025年から2035年の販売予測(グレード、用途、輸送手段別)30カ国別

- 競争動向分析(市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Air Liquide

- Borealis

- Chevron Philips

- DOW

- Eastman

- Exxon Mobil

- Indorama

- Lotte

- LyondellBasell

- BASF

- Reliance Industries Limited

- Shell Global

- SABIC

- INEOS Group AG

-

- 仮定と略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/