主な市場動向と洞察

- 北米のシアノアクリレート系外科用シーラント・接着剤市場は世界市場を支配し、2024年の収益シェアは33.01%。

- 米国のシアノアクリレート外科用シーラントおよび接着剤市場は、2024年に北米産業で大きなシェアを占めました。

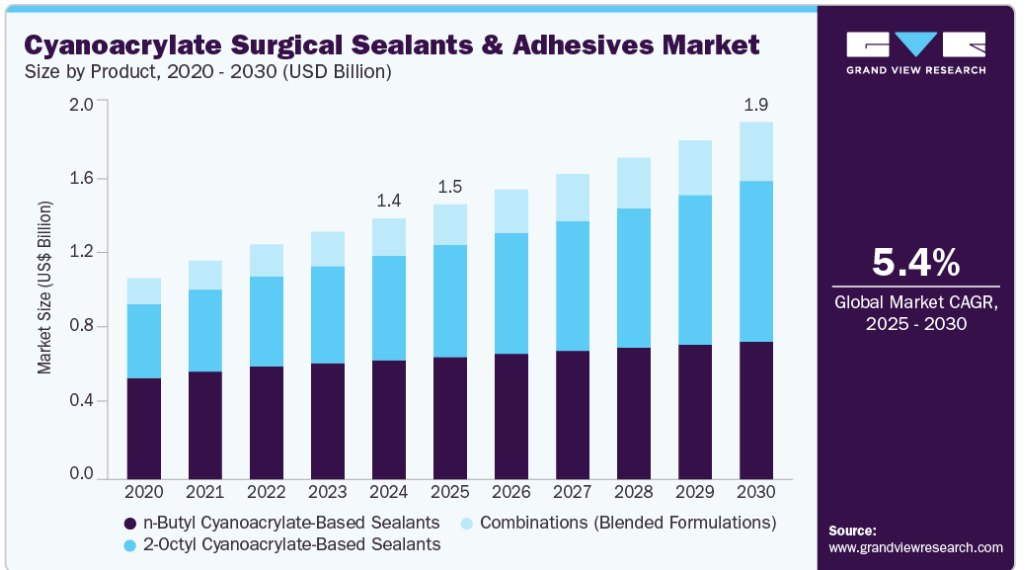

- 製品セグメントでは、n-ブチルシアノアクリレートベースのシーラントセグメントが2024年に45.66%の最大市場シェアを獲得。

- 用途別では、心臓血管外科用が2024年に30.54%の最大市場シェア。

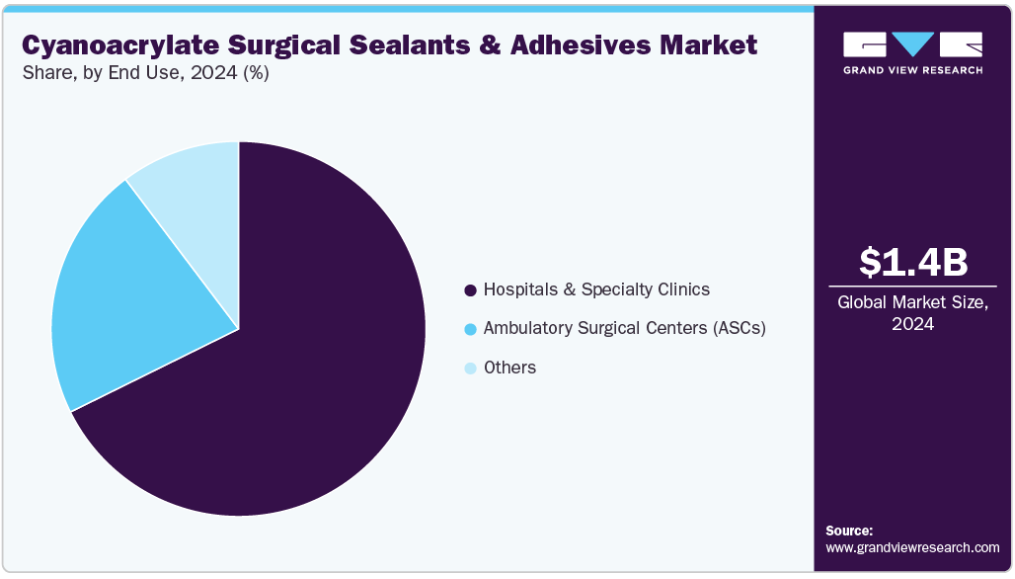

- エンドユースセグメントでは、病院セグメントが2024年に67.68%と最大の収益シェアを獲得。

市場規模と予測

- 2024年の市場規模 14億ドル

- 2030年予測市場規模 19億2000万米ドル

- CAGR(2025-2030年): 5.4%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

さらに、慢性疾患の有病率の増加により、より多くの外科的介入が必要となり、これが市場の成長をさらに加速させています。さらに、世界的な医療インフラへの投資拡大により、これらの製品の利用可能性と使用率が高まっています。同市場は、世界的な外科手術件数の急増と低侵襲手術(MIS)処置の採用加速により、大きく拡大しています。

縫合糸やステープルのような従来型の創傷閉鎖手段から、特に複雑で繊細な手技において、シアノアクリレートが優れた密封能力を発揮し、組織外傷を軽減するという重要な転換が起こっています。シアノアクリレートは、迅速な重合、湿潤組織への強力な接着力、水密性の高いシールの作成能力などの利点があるため、一般外科から心臓血管外科、脳神経外科まで幅広い専門分野でその役割が高まっています。

この需要は、世界人口の高齢化と外科的介入を必要とする慢性疾患の有病率の上昇によってさらに促進され、効率的で効果的な創傷管理ソリューションに対する全体的な需要が増加しています。世界保健機関(WHO)によると、世界の60歳以上の高齢者人口は2023年の11億人から増加し、2030年には約14億人に達すると予想されています。同市場の成長には、手術時間の短縮、漏れのリスクの低減、術後合併症の発生率の低下といった、これらの接着剤がもたらす臨床的メリットも影響しています。これらは、患者の転帰の改善とリソースのユーティリティの最適化を目指す医療提供者にとって重要な検討事項です。さらに、シアノアクリレート系外科用シーラントおよび接着剤の種類を多様化することで、角膜修復のための眼科領域や骨片安定化のための整形外科領域など、新たな外科領域にシアノアクリレートを浸透させることができ、その用途は大幅に広がります。

慢性疾患や外傷の有病率の増加は、シアノアクリレート系外科用シーラントおよび接着剤の用途拡大に大きく寄与しています。世界的に、糖尿病、血管障害、肥満に関連する合併症の発生率が増加しているため、効率的な創傷閉鎖ソリューションを必要とする外科手術の数が増加しています。国際糖尿病連合(IDF)によると、2024年には20~79歳の約589人が糖尿病を患っており、この糖尿病の有病率は2050年までに約8億5300万人に達すると予想されています。同様に、シアノアクリレート系外科用接着剤は、その迅速な塗布、強力な組織接着、感染リスクの低減により、外傷や救急医療にますます欠かせないものとなっています。事故現場や外傷センターなどの高圧的な救急現場では、シアノアクリレート系外科用接着剤は、表在性の裂傷、頭皮の創傷、顔面の損傷に対して、従来型の縫合糸に代わる迅速かつ効率的な代替手段を提供します。WHOによると、年間約119万人が交通事故によって命を落とし、さらに2,000万~5,000万人が致命的でない怪我を負い、その多くが障害を負っています。そのため、シアノアクリレート系外科用シーラントおよび接着剤の需要は、交通事故や労働災害の増加、特に外傷による入院が大幅に増加している国によって牽引されると予想されます。

市場の集中と特徴

シアノアクリレート系外科用シーラントおよび接着剤市場は、主要企業が技術革新と製品の差別化に注力しており、顕著な産業集積を示しています。主な特徴としては、低侵襲手術の需要拡大、創傷閉鎖用途での採用拡大、有効性と安全性を高める接着剤処方の進歩などが挙げられます。慢性疾患の増加、外傷の増加、高齢化、医療インフラへの世界的な投資の増加などが市場成長の原動力となっています。

シアノアクリレート系外科用シーラントおよび接着剤産業は、技術革新のペースが中程度であることが特徴で、ほとんどの製品は確立された処方に基づいています。しかし、特に生体適合性、生分解性、抗菌性を改善した接着剤の開発など、将来的な技術革新のチャンスはあります。さらに、企業は研究機関や臨床医との協力に重点を置いて、満たされていないニーズを特定し、新たな解決策を開発することも可能です。技術革新の可能性は、毒性の懸念や柔軟性の制限といった現行製品の限界に対処する次世代シアノアクリレート系接着剤の開発にあります。

シアノアクリレート系外科用シーラントおよび接着剤産業は、高度な外科用ソリューションに対する需要の高まりを反映し、合併・買収が盛んに行われています。大手企業は、製品ポートフォリオを強化し、市場リーチを拡大するために統合を進めています。例えば、2024年12月、H.B. FullerはGEM S.r.l.とMedifill Ltd.の医療用接着剤会社2社を買収し、医療用接着剤技術事業を世界的に拡大しました。Medifill社は、迅速で安全な創傷閉鎖のための医療用シアノアクリレート接着剤を専門としています。これらの買収により、H.B. フラーは、シアノアクリレート化学の専門知識を基に、高成長を続ける組織接着剤のポートフォリオを強化します。競争が激化する中、このような戦略的提携は、シアノアクリレート系外科用シーラント・接着剤市場の今後の展望を形成する上で重要な役割を果たすと予想されます。

シアノアクリレート系外科用シーラントおよび接着剤産業は、医療用途における安全性と有効性を保証するために厳しいガイドラインを課す規制の影響を大きく受けます。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関は、製品が市場に出回る前に満たさなければならない厳格な試験プロトコルを実施しています。これらの規制は、包括的な臨床評価と継続的な市販後サーベイランスを義務付けており、コンプライアンス基準を遵守するための研究開発にリソースを投資することをメーカーに要求することで、患者の安全性を高め、市場のダイナミクスに影響を与えています。

シアノアクリレート系外科用接着剤産業は、創傷閉鎖の代替ソリューションを提供するさまざまな代替製品との競争に直面しています。これらの代替品には、縫合糸、ステープル、フィブリン糊のような他の組織接着剤が含まれます。例えば、縫合糸は従来型の創傷閉鎖手段として広く使用されており、高い引張強度と様々な外科手術における汎用性を備えています。ステープルもまた一般的な代用品で、特に消化管や皮膚の閉鎖術のようにスピードが重要な手術ではよく使われます。しかし、これらの代替品との競争がシアノアクリレート系接着剤の技術革新を促し、メーカーは製品の性能、安全性、使いやすさの向上に注力しています。

シアノアクリレート系外科用接着剤産業の地域的な拡大は、医療投資の増加と外科手術の増加によって促進されます。医療インフラが改善し、高度な外科用接着剤の認知度が高まるにつれて、これらの地域では採用率が大幅に上昇する可能性があります。さらに、特定の手術用途に向けた革新的な処方の開発が進んでいることも、市場の成長を高める可能性があります。

製品の洞察

n-ブチルシアノアクリレートベースのシーラントセグメントは、2024年に45.66%の最大市場シェアを占めました。これは、高い引張強度、迅速な接着性、心臓血管や一般的な処置などの体内手術における実証済みの臨床効果によるものです。強力で即時の止血が可能なことから、高圧血管や内部組織の閉鎖を扱う外科医に選ばれています。2024年2月、Henkel AG & Co. KGaAは、医療機器用途に合わせた2つの革新的な医療グレードのシアノアクリレート接着剤、ロックタイト4011Sとロックタイト4061Sを発売しました。これらの接着剤は、プラスチック、ゴム、金属に強固な接着機能を提供し、外科手術の安全性と性能を向上させます。

コンビネーション(ブレンド処方)セグメントは大きな成長を遂げています。これらのシーラントは、n-ブチルと2-オクチルシアノアクリレートを組み合わせることにより、バランス、強度、柔軟性を提供します。これらのハイブリッド製品は、生体適合性の向上ともろさの軽減により、繊細な手術や美容整形を含む幅広い外科用途にますます適しているため、支持を集めています。

用途別洞察

心臓血管外科分野は、2024年に30.54%と最大の市場シェアを占めています。この優位性は、高リスク・高圧の手術環境において、強固で信頼性の高い組織密封と止血が極めて重要であるためです。シアノアクリレート系接着剤、特にn-ブチル系接着剤は、血管構造を密封し、手術時間を短縮する能力が特に評価されています。例えば、2023年現在、世界では年間100万~150万件の心臓外科手術が行われると推定されています。これには、冠動脈バイパス移植術(CABG)、弁置換術、先天性心欠損の修復など、さまざまな手術が含まれます。シアノアクリレート系シーラント、特にn-ブチルシアノアクリレートを配合したシーラントは、その強力な接着力、迅速な重合、ダイナミックな手術環境での確実なシール性により、広く採用されています。特にアジア太平洋地域のような高成長地域では、心臓血管疾患の世界的な負担が増加し、手術件数が増加しているため、心臓血管用途でのシアノアクリレート系接着剤の使用は拡大し続けています。

予測期間中、7.1%の急成長が見込まれるのは形成外科・再建外科分野です。この成長の原動力は、世界的な選択的美容整形手術の増加です。この分野の外科医は、審美的な結果と最小限の傷跡を優先するため、2-オクチルシアノアクリレートをベースとした製品や混合配合物は、優れた柔軟性と美容的な仕上がりにより非常に望ましいものとなっています。国際美容整形外科学会(ISAPS)によると、2023年には世界中で1,580万件以上の美容整形手術が行われ、前年比5.5%増となりました。美容外科手術、特に低侵襲手術や美容整形手術の需要が伸び続けるにつれ、最小限の傷跡と迅速な回復を保証する効果的な創傷閉鎖ソリューションの必要性も高まっています。シアノアクリレートをベースとする接着剤、特に2-オクチル系とブレンド系は、従来型の縫合糸に比べて組織接着力が強く、抗菌性に優れ、美容面でも優れているため、形成外科や再建外科でますます好まれるようになっています。

最終用途の洞察

病院分野は2024年に67.68%と最大の売上シェアを占め、予測期間中に最も速い成長が見込まれています。近年、外科用シーラントや接着剤を利用する病院やクリニックの数が増加しています。感染率の低下、手術時間の短縮、美容効果の向上、コスト削減、使いやすさ、迅速な創傷シーリング、針刺し損傷の減少などの利点が、これらの製品の採用増加の主な要因となっています。

病院分野は予測期間中に大きく成長する見込みです。これは、病院や診療所において患者中心の治療が重視されるようになり、これらの施設が革新的な医療機器によって治療成績の向上を目指していることに起因しています。さらに、病院では手技の量が多く複雑なため、高度な創傷閉鎖技術が必要とされます。病院は通常、混合型シアノアクリレート接着剤を含む革新的な手術器具や材料を最初に採用します。患者の処理能力が高く、より侵襲的な手術に対応できることから、病院は依然として手術用接着剤の主要な消費者であり続けています。さらに、手術インフラへの継続的な投資と効果的な止血剤に対する需要の高まりが、世界中の病院におけるシアノアクリレート系シーラントの採用をさらに加速させています。

地域別インサイト

北米のシアノアクリレート系外科用シーラント・接着剤市場が世界市場を席巻し、2024年の売上高シェアは33.01%。北米の市場成長は、特に心臓血管外科、整形外科、美容外科など、外科分野全般で高度な創傷閉鎖技術が多く採用されていることが要因です。同地域は、医療インフラが整備されていること、主要メーカーが存在感を示していること、製品承認に向けた規制当局のサポート体制が整っていることが利点です。低侵襲手術、在院日数の短縮、費用対効果の高い手術ソリューションへの注目の高まりが需要をさらに後押ししています。

米国のシアノアクリレート系外科用シーラントおよび接着剤市場の動向

米国のシアノアクリレート系外科用シーラントおよび接着剤市場は、2024年に北米産業で大きなシェアを占めました。米国では、シアノアクリレート系外科用シーラントおよび接着剤市場は、低侵襲処置と迅速な創傷閉鎖を重視する医療セクターによって牽引されており、同国の高度な手術インフラ、高い手術件数、革新的な創傷閉鎖製品に対する強力な規制支援によって形成されています。米国食品医薬品局(FDA)は複数のシアノアクリレート系接着剤を承認しており、臨床現場での日常的な使用を促進しています。米国を拠点とする製造業者および販売業者は、一貫した製品供給体制を維持する上で重要な役割を果たしており、国内生産能力が市場の急成長を支えています。

ヨーロッパのシアノアクリレート外科用シーラントおよび接着剤市場動向

シアノアクリレート系外科用シーラントおよび接着剤の欧州市場は、同地域の厳しい規制環境、集中調達システム、手術プロトコルの標準化の重視によって牽引されています。欧州医薬品庁(EMA)と医療機器規制(MDR)の枠組みは、市場参入のための構造化された経路を構築し、メーカーに高い安全性と有効性の基準に合わせるよう促しています。ヨーロッパ中の病院や手術センターは、臨床的に検証されCEマークを取得した接着剤を優先的に使用し、公的医療システム内での一貫した採用を促進しています。同地域では、院内感染の削減と低侵襲手術の推進に重点を置いていることが需要を後押ししています。

英国のシアノアクリレート系外科用シーラント・接着剤市場は、国民保健サービス(NHS)による手術成績の効率化の推進と、公的・私的医療施設全体での非侵襲的閉鎖手技の広範な採用によって牽引されています。NHSの集中調達方式は、特に厳しい臨床安全性と費用対効果の基準を満たす製品の一貫したユーティリティを奨励しています。さらに、学術研究協力や外科技術革新に対する政府からの資金援助は、接着剤製品の継続的な評価と改良を支援し、その臨床的妥当性を強化しています。

ドイツのシアノアクリレート系外科用シーラント・接着剤市場は、特に整形外科と心臓血管外科の手術件数が多く、効率的な創傷閉鎖ソリューションが必要とされていることが背景にあります。高齢化により慢性疾患の罹患率が高まり、手術や手術用接着剤の需要が高まっています。ドイツの高度医療インフラと革新的医療技術の採用重視は、外科手術におけるシアノアクリレート系製品の統合をさらにサポートします。

アジア太平洋地域のシアノアクリレート系外科用シーラントおよび接着剤市場の動向

アジア太平洋地域のシアノアクリレート系外科用シーラントおよび接着剤市場を牽引しているのは、人口動態および医療要因です。心血管疾患、腎臓疾患、神経疾患などの慢性疾患の有病率の上昇は、より多くの外科的介入を必要とし、それによって効果的な外科用接着剤の需要を増加させます。さらに、この地域では交通事故が多発しており、迅速で信頼性の高い創傷閉鎖ソリューションが必要な緊急手術が急増しています。高齢者は外科的処置を必要とする健康問題にかかりやすいため、人口の高齢化はさらに市場に貢献しています。

日本のシアノアクリレート系外科用シーラント・接着剤市場は、外科的処置の需要を増大させる高齢化社会に牽引され、大きな成長が見込まれます。総務省が発表した政府統計によると、日本の高齢者人口は3,625万人に急増し、2023年9月には過去最高の29.3%を占めました。医療技術の高度化が進む中、シアノアクリレートは重合速度が速く、抗菌性に優れています。

中国のシアノアクリレート系外科用シーラント・接着剤市場は、同国の外科手術の増加と医療費の増加に牽引され、2024年にはアジア太平洋地域で成長する見込みです。同国では慢性疾患の蔓延が進んでおり、外科手術の件数がさらに増加しているため、効果的な外科用接着剤の需要が高まっています。同国の高齢化も外科手術の必要性の増加に寄与しており、市場の成長をさらに後押ししています。

インドのシアノアクリレート系外科用シーラント・接着剤市場は、心血管障害、糖尿病、がんなどの慢性疾患の有病率の増加が外科手術の増加につながり、効果的な創傷閉鎖ソリューションの需要を押し上げています。Indian Council of Medical Research – India Diabetes (ICMR INDIAB)による2023年の調査では、インドでは1億100万人が糖尿病にかかっていると推定されています。さらに、交通事故の発生率が高いため、外科的処置が必要となり、迅速な重合と抗菌特性が認められているシアノアクリレート系接着剤の使用が増加しています。

南米アメリカのシアノアクリレート系外科用シーラントおよび接着剤市場の動向

心血管障害や糖尿病などの慢性疾患の有病率の上昇は、ラテンアメリカのシアノアクリレート外科用シーラントおよび接着剤産業を活性化します。さらに、この地域では交通事故が多発しており、迅速な重合と抗菌特性で知られるシアノアクリレート系接着剤の需要が増加しています。さらに、高齢者は外科的処置を必要とする健康問題にかかりやすいため、高齢化も市場の成長に貢献しています。

ブラジルのシアノアクリレート系外科用シーラント・接着剤市場は、交通事故の発生率が高く、医療インフラが発展しており、医療施設や技術への投資が拡大していることが要因です。さらに、同国では低侵襲手術が重視され、術後の回復を効率的に行う必要があるため、シアノアクリレート系接着剤の需要がさらに高まっています。

中東およびアフリカのシアノアクリレート外科用シーラントおよび接着剤市場動向

中東アフリカのシアノアクリレート系外科用シーラントおよび接着剤市場は、地域特有の医療課題とインフラ整備に牽引され、著しい成長を遂げています。心血管障害、肥満、糖尿病などの慢性疾患の有病率が上昇していることから、この地域では外科的介入が増加しています。さらに、同地域では交通事故が多発しており、効果的な外科用シーラントおよび接着剤の需要が高まっています。先進医療技術の統合や中東アフリカ諸国における医療投資の増加も、市場の成長を大きく後押ししています。

サウジアラビアのシアノアクリレート系外科用シーラント・接着剤市場は、予測期間中に拡大が見込まれています。これは、同国では糖尿病および関連合併症の有病率が高く、複雑な創傷治療や頻繁な外科的介入が必要になることが多いためと考えられます。サウジアラビアでは都市化が急速に進み、交通事故が増加しているため、外傷や緊急手術に使用される効率的な外科用接着剤の需要が高まっています。さらに、サウジアラビアの医療制度は「ビジョン2030」の下で大幅な近代化が進められており、医療インフラのアップグレードと高度な外科技術へのアクセス拡大のために多額の投資が行われています。

シアノアクリレート外科用シーラントおよび接着剤の主要企業の洞察

シアノアクリレート系外科用シーラントおよび接着剤市場の競争シナリオは著しく、Ethicon(Johnson & Johnson)、B. Braun Melsungen AG、Advanced Medical Solutions Group plc、GEM Srlなどの主要企業が重要な地位を占めています。主要企業は、顧客の満たされていないニーズに対応するため、新製品開発、提携、買収、合併、地域拡大など、さまざまな有機的・無機的戦略に取り組んでいます。主な参入企業

シアノアクリレート系外科用シーラント・接着剤の主要企業

シアノアクリレート系外科用シーラントおよび接着剤市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

- Ethicon (Johnson & Johnson)

- B. Braun Melsungen AG

- Advanced Medical Solutions Group plc

- GEM Srl

- Zhejiang PerfectSeal New Material Co., Ltd.

- Adhezion Biomedical, LLC

- Medline Industries, LP

- Meyer-Haake GmbH Medical Innovations

- GluStitch Inc.

- Cartell Chemical Co., Ltd.

最近の動向

- 2023年7月、HBフラーはシアノアクリレート系接着剤を専門とするアメリカのAdhezion Biomedical社を買収し、医療用接着剤のポートフォリオを拡大しました。この買収により、医療産業におけるHBフラーのプレゼンスが強化され、Adhezion社の様々な医療用途向けのシアノアクリレート系接着剤の処方に関する専門知識が活用されます。

- 2023年2月、アドメダスの子会社であるアドメダス・サージカル社は、医療用接着剤の主要成分であるシアノアクリレートを使用した革新的な製品を開発する医療機器メーカー、コネクシコン・メディカル社を買収しました。この買収により、アドメダスの製品ポートフォリオが拡大し、存在感が高まりました。

シアノアクリレート外科用シーラントおよび接着剤の世界市場レポート区分

本レポートでは、2018年から2030年にかけての国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向と機会に関する分析を提供しています。この調査において、Grand View Research社はシアノアクリレート外科用シーラントおよび接着剤市場レポートを製品、用途、最終用途、地域に基づいてセグメント化しています:

- 製品展望(売上高、百万米ドル、2018年~2030年)

- n-ブチルシアノアクリレートベースシーラント

- 2-オクチルシアノアクリレートベースシーラント

- 配合(ブレンド処方)

- 用途の展望(売上高、百万米ドル、2018年~2030年)

- 心臓血管外科

- 形成外科

- 脳神経外科

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院および専門クリニック

- 外来手術センター(ASCs)

- その他

- 地域の展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 用途

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. ヨーロッパでの一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. 中東アフリカにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. アプリケーションの展望

2.2.3. 最終用途の展望

2.3. 地域展望

2.4. 競合他社の洞察

第3章. シアノアクリレート外科用シーラントおよび接着剤市場の変数、動向、範囲

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 低侵襲手術に対する需要の増加

3.2.1.2. 慢性疾患の増加

3.2.1.3. 医療インフラへの世界的な投資の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 代替製品の入手可能性

3.3. シアノアクリレート系外科用シーラント・接着剤市場の分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. バイヤーの交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

第4章. シアノアクリレート外科用シーラントおよび接着剤市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. シアノアクリレート外科用シーラントと接着剤市場 製品動向分析

4.3. シアノアクリレート系外科用シーラント・接着剤市場:製品別動向分析(百万米ドル)

4.4. 以下の市場規模・予測および動向分析、2018年~2030年

4.5. n-ブチルシアノアクリレートベースのシーラント

4.5.1. n-ブチルシアノアクリレートベースのシーラント市場の2018~2030年の収益予測および予測 (百万米ドル)

4.6. 2-オクチルシアノアクリレートベースシーラント

4.6.1. 2-オクチルシアノアクリレートベースのシーラント市場の売上高推定と予測、2018年~2030年 (百万米ドル)

4.7. 配合剤(ブレンド製剤)

4.7.1. 配合剤(ブレンド製剤)市場の売上高予測および予測、2018年~2030年(百万米ドル)

第5章. シアノアクリレート系外科用シーラント・接着剤市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. シアノアクリレート外科用シーラントと接着剤市場 用途別動向分析

5.3. シアノアクリレート系外科用シーラント・接着剤市場:用途別展望(百万米ドル)

5.4. 以下の市場規模・予測および動向分析、2018年~2030年

5.5. 心臓血管外科

5.5.1. 心臓血管外科の市場収益予測および予測、2018年~2030年(百万米ドル)

5.6. 形成外科および再建外科

5.6.1. 形成外科・再建外科市場の売上高推計と予測、2018年〜2030年(USD Million)

5.7. 脳神経外科

5.7.1. 脳神経外科市場の収益予測および予測、2018年〜2030年(USD Million)

5.8. その他

5.8.1. その他市場の収益予測および予測、2018年~2030年(USD Million)

第6章. シアノアクリレート系外科用シーラント・接着剤市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. シアノアクリレート系外科用シーラントおよび接着剤市場 最終用途の動向分析

6.3. シアノアクリレート系外科用シーラント・接着剤市場:最終用途別展望(百万米ドル)

6.4. 以下の市場規模・予測および動向分析、2018年~2030年

6.5. 病院・専門クリニック

6.5.1. 病院&専門クリニックの市場収益予測および予測、2018年〜2030年 (百万米ドル)

6.6. 外来手術センター(ASCs)

6.6.1. 外来手術センター(ASCs)市場の売上高推計と予測、2018年〜2030年(USD Million)

6.7. その他

6.7.1. その他市場の収益予測および予測、2018年~2030年(USD Million)

第7章. シアノアクリレート系外科用シーラント・接着剤市場 地域別推定と動向分析

7.1. 地域別ダッシュボード

7.2. シアノアクリレート系外科用シーラント・接着剤の地域別市場動向分析

7.3. シアノアクリレート系外科用シーラントおよび接着剤市場 製品別、疾患別、最終用途別の地域別推計と動向分析

7.4. 以下の市場規模&予測&動向分析、2018年~2030年

7.5. 北米

7.5.1. 北米のシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 競争シナリオ

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 米国のシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 競争シナリオ

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. カナダのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 競争シナリオ

7.5.4.3. 規制の枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. メキシコのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.5. ヨーロッパ

7.5.6. ヨーロッパのシアノアクリレート系外科用シーラントおよび接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.7. イギリス

7.5.7.1. 主要国の動向

7.5.7.2. 競争シナリオ

7.5.7.3. 規制の枠組み

7.5.7.4. 償還シナリオ

7.5.7.5. イギリスのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.8. ドイツ

7.5.8.1. 主要国の動向

7.5.8.2. 競争シナリオ

7.5.8.3. 規制の枠組み

7.5.8.4. 償還シナリオ

7.5.8.5. ドイツのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.9. フランス

7.5.9.1. 主要国の動向

7.5.9.2. 競争シナリオ

7.5.9.3. 規制の枠組み

7.5.9.4. 償還シナリオ

7.5.9.5. フランスのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.10. イタリア

7.5.10.1. 主要国の動向

7.5.10.2. 競争シナリオ

7.5.10.3. 規制の枠組み

7.5.10.4. 償還シナリオ

7.5.10.5. イタリアのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.11. スペイン

7.5.11.1. 主要国の動向

7.5.11.2. 競争シナリオ

7.5.11.3. 規制の枠組み

7.5.11.4. 償還シナリオ

7.5.11.5. スペインのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.12. デンマーク

7.5.12.1. 主要国の動向

7.5.12.2. 競争シナリオ

7.5.12.3. 規制の枠組み

7.5.12.4. 償還シナリオ

7.5.12.5. デンマークのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.13. スウェーデン

7.5.13.1. 主要国の動向

7.5.13.2. 競争シナリオ

7.5.13.3. 規制の枠組み

7.5.13.4. 償還シナリオ

7.5.13.5. スウェーデンのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.14. ノルウェー

7.5.14.1. 主要国の動向

7.5.14.2. 競争シナリオ

7.5.14.3. 規制の枠組み

7.5.14.4. 償還シナリオ

7.5.14.5. ノルウェーのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域のシアノアクリレート系外科用シーラントおよび接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 日本のシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争シナリオ

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 中国のシアノアクリレート外科用シーラントおよび接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 競争シナリオ

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. インドのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 競争シナリオ

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 韓国のシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 競争シナリオ

7.6.6.3. 規制の枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. オーストラリアのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 競争シナリオ

7.6.7.3. 規制の枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. タイのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.7. 南米アメリカ

7.7.1. 南米のシアノアクリレート系外科用シーラントおよび接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 競争シナリオ

7.7.2.3. 規制の枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. ブラジルのシアノアクリレート外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 競争シナリオ

7.7.3.3. 規制の枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. アルゼンチンのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 競争シナリオ

7.8.2.3. 規制の枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. 南アフリカのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 競争シナリオ

7.8.3.3. 規制の枠組み

7.8.3.4. 償還シナリオ

7.8.3.5. サウジアラビアのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 競争シナリオ

7.8.4.3. 規制の枠組み

7.8.4.4. 償還シナリオ

7.8.4.5. UAEのシアノアクリレート外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 競争シナリオ

7.8.5.3. 規制の枠組み

7.8.5.4. 償還シナリオ

7.8.5.5. クウェートのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

第8章 競争環境 競合情勢

8.1. 市場参入企業の分類

8.2. 企業市場シェア分析、2024年

8.3. 主要企業のプロフィール

8.3.1. エチコン(ジョンソン・エンド・ジョンソン)

8.3.1.1. 会社概要

8.3.1.2. 業績

8.3.1.3. 製品ベンチマーク

8.3.1.4. 戦略的イニシアティブ

8.3.2. ブラウン・メルサンゲン社

8.3.2.1. 会社概要

8.3.2.2. 業績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的イニシアティブ

8.3.3. アドバンスト・メディカル・ソリューションズ・グループ plc

8.3.3.1. 会社概要

8.3.3.2. 業績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的イニシアティブ

8.3.4. GEM Srl

8.3.4.1. 会社概要

8.3.4.2. 業績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアティブ

8.3.5. 浙江パーフェクトシール新材料有限公司

8.3.5.1. 会社概要

8.3.5.2. 業績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアティブ

8.3.6. アデジオン・バイオメディカル LLC

8.3.6.1. 会社概要

8.3.6.2. 業績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアティブ

8.3.7. メドライン・インダストリーズLP

8.3.7.1. 会社概要

8.3.7.2. 業績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアティブ

8.3.8. マイヤー・ハーケ社の医療イノベーション

8.3.8.1. 会社概要

8.3.8.2. 業績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアティブ

8.3.9. グルーステッチ

8.3.9.1. 会社概要

8.3.9.2. 業績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアティブ

8.3.10. カルテルケミカル

8.3.10.1. 会社概要

8.3.10.2. 業績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 シアノアクリレート系外科用シーラントおよび接着剤の世界市場:製品別、2018年~2030年(百万米ドル)

表4 シアノアクリレート系外科用シーラントおよび接着剤の世界市場:用途別、2018年~2030年(百万米ドル)

表5 世界のシアノアクリレート系外科用シーラント・接着剤市場、エンドユース別、2018年~2030年(百万米ドル

表6 北米シアノアクリレート系外科用シーラント・接着剤市場、地域別、2018年~2030年(百万米ドル)

表7 北米シアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表8 北米シアノアクリレート系外科用シーラント・接着剤市場、用途別、2018年~2030年(百万米ドル)

表9 北米シアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表10 米国のシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表11 米国のシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表12 米国のシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表13 カナダのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表14 カナダのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表15 カナダのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表16 メキシコのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表17 メキシコのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表18 メキシコのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパのシアノアクリレート系外科用シーラント・接着剤市場:国別、2018年~2030年(百万米ドル)

表20 ヨーロッパのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表21 ヨーロッパのシアノアクリレート系外科用シーラント・接着剤市場、用途別、2018年~2030年 (百万米ドル)

表22 ヨーロッパのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表23 英国シアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表24 英国シアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表25 英国シアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表26 ドイツのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表27 ドイツのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表28 ドイツのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表29 フランスのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表30 フランスのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表31 フランスのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表32 イタリアのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表33 イタリアのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表34 イタリアのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表35 スペインのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表36 スペインのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表37 スペインのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018~2030年(百万米ドル)

表38 ノルウェー シアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表39 ノルウェーのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表40 ノルウェー シアノアクリレート系外科用シーラント・接着剤市場:最終用途別:2018~2030年(百万米ドル)

表41 スウェーデンのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表42 スウェーデンのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表43 スウェーデンのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別(2018~2030年) (百万米ドル)

表44 デンマークのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表45 デンマークのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018~2030年(百万米ドル)

表46 デンマークのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018~2030年(百万米ドル)

表47 アジア太平洋地域のシアノアクリレート系外科用シーラント・接着剤市場:国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域のシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域のシアノアクリレート系外科用シーラントおよび接着剤市場、用途別、2018年~2030年 (百万米ドル)

表50 アジア太平洋地域のシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表51 日本シアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表52 日本シアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表53 日本シアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表54 中国シアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表55 中国シアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表56 中国シアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表57 インドのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表58 インドのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表59 インドのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表60 オーストラリアのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表61 オーストラリアのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表62 オーストラリアのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表63 韓国シアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表64 韓国のシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表65 韓国のシアノアクリレート系外科用シーラント・接着剤市場:最終用途別:2018~2030年(百万米ドル)

表66 タイのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表67 タイのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表68 タイのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表69 南米シアノアクリレート系外科用シーラント・接着剤市場:国別、2018年~2030年(百万米ドル)

表70 南米シアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表71 南米シアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表72 南米シアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表73 ブラジルのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表74 ブラジルシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表75 ブラジルシアノアクリレート外科用シーラント・接着剤市場:最終用途別:2018~2030年(百万米ドル)

表76 アルゼンチンのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表77 アルゼンチンのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表78 アルゼンチンのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表79 中東・アフリカのシアノアクリレート系外科用シーラント・接着剤市場:国別、2018年~2030年(百万米ドル)

表80 中東・アフリカのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表81 中東・アフリカのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表82 中東・アフリカのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表83 南アフリカのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表84 南アフリカのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表85 南アフリカのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別、2018年~2030年(百万米ドル)

表86 サウジアラビアのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018年~2030年(百万米ドル)

表87 サウジアラビアのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018~2030年 (百万米ドル)

表88 サウジアラビアのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別(2018~2030年) (百万米ドル)

表89 UAEシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018~2030年(百万米ドル)

表90 UAEシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018年~2030年(百万米ドル)

表91 UAEシアノアクリレート系外科用シーラント・接着剤市場:最終用途別(2018~2030年) (百万米ドル)

表92 クウェートのシアノアクリレート系外科用シーラント・接着剤市場:製品別、2018~2030年(百万米ドル)

表93 クウェートのシアノアクリレート系外科用シーラント・接着剤市場:用途別、2018~2030年 (百万米ドル)

表94 クウェートのシアノアクリレート系外科用シーラント・接着剤市場:最終用途別(2018~2030年) (百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 市場調査アプローチ

図4 金額別サイジングと予測

図5 市場形成と検証

図6 シアノアクリレート系外科用シーラント・接着剤市場のセグメンテーション

図7 市場促進要因分析(現状と将来への影響)

図8 市場阻害要因分析(現状と将来への影響)

図9 SWOT分析, 要因別(政治・法律、経済、技術)

図10 ポーターのファイブフォース分析

図11 シアノアクリレート系外科用シーラント・接着剤市場、製品展望の要点(百万米ドル)

図12 シアノアクリレート系外科用シーラントおよび接着剤市場の製品動向分析(百万米ドル)、2024年および2030年

図13 N-ブチルシアノアクリレート系シーラント・接着剤市場の収益予測および予測、2018年~2030年(百万米ドル)

図14 2-オクチルシアノアクリレート系シーラント接着剤市場の収益予測および予測、2018~2030年 (百万米ドル)

図15 コンビネーション(配合)接着剤市場の収益予測および予測、2018~2030年(百万米ドル)

図16 シアノアクリレート系外科用シーラント・接着剤市場、用途展望の要点(百万米ドル)

図17 シアノアクリレート系外科用シーラント・接着剤市場の用途別動向分析(百万米ドル)、2024年・2030年

図18 心臓血管外科市場の収益予測および予測、2018年~2030年(USD Million)

図19 形成外科および再建外科市場の収益予測および予測、2018年~2030年(百万米ドル)

図20 脳神経外科市場の収益予測および予測、2018年~2030年(USD Million)

図21 その他市場の収益予測および予測、2018年~2030年(百万米ドル)

図22 シアノアクリレート系外科用シーラント・接着剤市場、最終用途展望の主な要点(百万米ドル)

図23 シアノアクリレート系外科用シーラント・接着剤市場のエンドユーザー動向分析(百万米ドル)、2024年・2030年

図24 病院および専門クリニック市場の収益予測および予測、2018年~2030年(百万米ドル)

図25 外来手術センター市場の収益予測および予測、2018年〜2030年(百万米ドル)

図26 その他市場の収益予測および予測、2018年~2030年(USD Million)

図27 シアノアクリレート系外科用シーラントおよび接着剤市場: 地域別主要項目(百万米ドル)

図28 シアノアクリレート系外科用シーラント・接着剤市場の地域別展望、2024年~2030年(百万米ドル

図29 北米シアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図30 アメリカシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

図31 カナダのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図32 メキシコのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図33 ヨーロッパのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図34 英国シアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図35 ドイツのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図36 フランスのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図37 スペイン・シアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図38 イタリアのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図39 スウェーデンのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図40 ノルウェーのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図41 デンマークのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図42 アジア太平洋地域のシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図43 中国シアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図44 日本シアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図45 インドのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図46 韓国シアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図47 オーストラリアのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図48 タイのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図49 南米アメリカのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図50 ブラジルのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図51 アルゼンチンのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図52 中東・アフリカのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年(百万米ドル)

図53 南アフリカのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018年~2030年 (百万米ドル)

図54 サウジアラビアのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図55 UAEシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図56 クウェートのシアノアクリレート系外科用シーラント・接着剤市場の推定と予測、2018~2030年 (百万米ドル)

図57 主要新興企業/疾患別破壊者/イノベーター一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/