主なポイント

データセンター向けアクセラレーターの主要機能は、トレーニングと推論に及びます。アクセラレーターはリアルタイムでのAIモデル展開を可能にし、多様なクラウドおよびエンタープライズアプリケーションに対して速度、スケーラビリティ、効率性を提供するため、推論ワークロードが主流となっています。

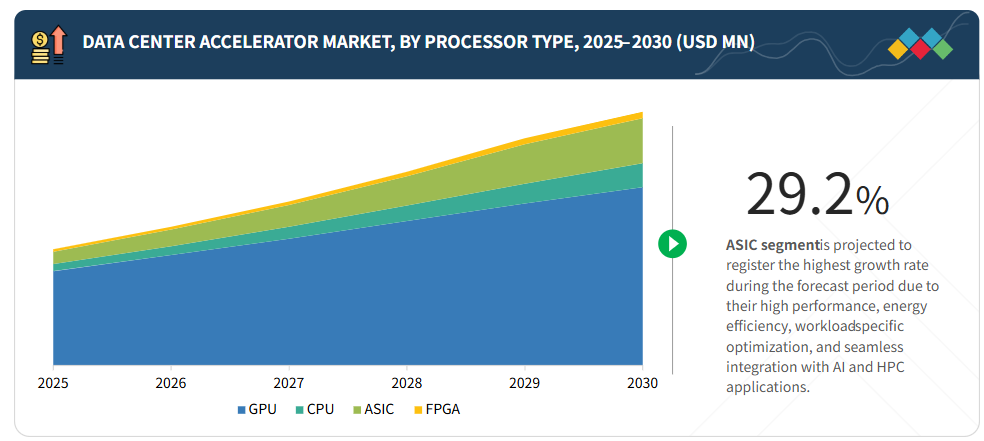

プロセッサの種類には、CPU、GPU、ASIC、およびFPGAが含まれます。ASICは、AIおよびHPCワークロード向けに最適化された性能とエネルギー効率により、最も高い成長率を示すと予想されます。

主要なデータセンターの種類には、クラウドデータセンターとエンタープライズデータセンターが含まれます。クラウドデータセンターは、生成AIや大規模データ分析を支えるスケーラブルで高性能なインフラに対するハイパースケーラーの需要により、最大のセグメントであり続けています。

データセンターアクセラレータ市場の主要産業分野には、IT・通信、医療、BFSI(銀行・金融・保険)、政府機関、エネルギー、自動車、小売・eコマース、その他産業が含まれます。IT・通信分野が導入を牽引しており、データトラフィックの増加、5G展開、AI駆動型サービスが、低遅延・効率性・強化された演算能力を確保するためのアクセラレータを必要としているためです。

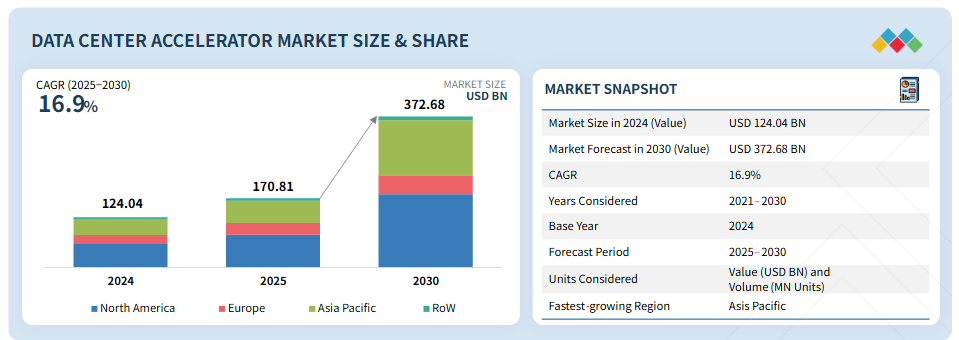

データセンターアクセラレータ市場は、ヨーロッパ、北米、アジア太平洋、およびその他の地域(RoW)をカバーしています。北米は、AIの早期導入、ハイパースケーラーによる大規模な投資、先進的なデジタルインフラ、そして高性能データセンターアクセラレータの企業導入が活発であることから、地域別で市場をリードしています。

データセンター向けアクセラレータ市場の主要企業は、提携、買収、製品革新を含む有機的・無機的戦略を推進しております。NVIDIA Corporation、Intel Corporation、Advanced Micro Devices, Inc.、Amazon Web Services, Inc.、Alphabet, Inc.は、AIに特化したデータセンター向け製品群を拡充し、専用GPU、ASIC、クラウドベースのアクセラレータを投入することで、市場での存在感を強化し、大規模なAIワークロードを支援しております。

データセンター向けアクセラレータは、AI、機械学習、データ分析などの高負荷ワークロードをオフロードすることで演算性能を向上させる必須コンポーネントです。クラウド、企業、ハイパースケール環境においてその採用が拡大しています。生成AIと高性能コンピューティングの需要増加に伴い、技術進歩、ワークロードの複雑化、エネルギー効率に優れたスケーラブルなインフラへのニーズを背景に、データセンター向けアクセラレータ市場は着実な成長が見込まれます。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者ビジネスへの影響は、顧客トレンドやディスラプションから生じます。これは、企業の収益構成が今後4~5年間でどのように進化し、現在の提供サービスから新たなユースケース、技術、市場へと移行していくかを示しています。データセンター向けアクセラレータ市場の将来は、二つの主要なトレンドによって形作られます。一つは、高度なAI/ML導入に対応するため、汎用アクセラレータからAI専用プロセッサ(NPU、TPU、DPU、IPU)への移行です。もう一つは、あらゆる産業分野におけるリアルタイム分析やIoTに特化したアクセラレータを必要とするエッジコンピューティングの台頭です。

市場エコシステム

データセンターアクセラレータのエコシステムでは、チップ設計者/OEM、原材料供給業者・ファウンドリ、部品サプライヤー、アクセラレータメーカー、システムインテグレーター、ディストリビューター、エンドユーザーなど、様々なステークホルダー間の相互関係を特定・分析することが重要です。

地域

予測期間中、アジア太平洋地域は世界のデータセンターアクセラレータ市場において最も急速に成長するセグメントと見込まれています。

アジア太平洋地域は、クラウド導入の急速な進展、ハイパースケールデータセンターの拡張、AI駆動型ワークロードの増加を背景に、2025年から2030年にかけてデータセンターアクセラレータ市場で最も急速に成長するセグメントとなる見込みです。中国、インド、日本における強力な政府支援、5Gの展開、デジタルトランスフォーメーションの推進が、高度な高性能コンピューティングインフラへの需要をさらに加速させています。

データセンターアクセラレータ市場:企業評価マトリクス

データセンターアクセラレータ市場マトリクスにおいて、NVIDIA Corporation(スター)は圧倒的な市場存在感と幅広いGPUポートフォリオを武器に主導的立場にあり、クラウド、AI、HPCワークロードにおける広範な採用を推進しています。Qualcomm Technologies, Inc.(新興リーダー)は、カスタムAIおよびエッジアクセラレータソリューションで存在感を高めており、高性能コンピューティングおよびエンタープライズAIアプリケーション分野における成長著しい競合企業としての地位を確立しつつあります。

主要市場プレイヤー

- NVIDIA Corporation (US)

- Advanced Micro Devices, Inc. (US)

- Intel Corporation (US)

- Alphabet, Inc. (US)

- Amazon Web Services, Inc. (US)

最近の動向

- 2025年8月 : インテル社はソフトバンクグループと20億米ドルの投資契約を締結しました。この戦略的提携は、インテルの半導体技術革新能力を強化し、データセンターアプリケーションにおけるAIアクセラレータの需要拡大を支援することを目的としています。

- 2025年8月:アルファベット傘下のGoogle Cloudは、Meta Platformsと6年間・総額100億米ドル超のクラウドコンピューティング契約を締結しました。本契約にはサーバー、ストレージ、ネットワークその他のクラウドサービスの提供が含まれ、Metaの大規模なAIインフラ拡張計画を支援します。

- 2025年1月:Amazon Web Services(AWS)は、生成AIイノベーションセンターを1億米ドル追加投資により大幅に拡張すると発表しました。この取り組みは、エージェント型AIシステムの開発と導入を加速し、お客様が高度なAI機能を業務に統合するための強化されたツールとリソースを提供することを目的としています。

- 2024年11月:アルファベット傘下のGoogle Cloudは、大規模言語モデル(LLM)向けに最適化された新たなAIアクセラレーターの提供開始を発表いたしました。カスタム設計のテンソル処理ユニット(TPU)を基盤とする本アクセラレーターは、データセンター環境におけるLLMの性能と効率性を向上させるよう設計されております。この開発は、AI駆動型アプリケーションおよびサービスに対する需要の高まりを支援することを目的としております。

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象年度 26

1.3.3 対象および除外事項 26

1.4 対象通貨 27

1.5 対象単位 27

1.6 制限事項 27

1.7 ステークホルダー 27

1.8 変更点の要約 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次調査および一次調査 31

2.1.2 二次データ 31

2.1.2.1 主な二次情報源の一覧 32

2.1.2.2 二次情報源からの主要データ 32

2.1.3 一次データ 32

2.1.3.1 一次インタビュー参加者リスト 33

2.1.3.2 一次情報源の内訳 33

2.1.3.3 一次情報源からの主要データ 34

2.1.3.4 業界に関する主な知見 34

2.2 要因分析 35

2.2.1 供給側分析 35

2.2.2 成長予測の前提条件 36

2.3 市場規模の推定方法 37

2.3.1 ボトムアップアプローチ 37

2.3.1.1 ボトムアップ分析を用いた市場規模の算出方法

(需要側) 37

2.3.2 トップダウンアプローチ 38

2.3.2.1 トップダウン分析を用いた市場規模の算出方法

(供給側) 38

2.4 市場の内訳とデータの三角測量 39

2.5 調査の前提条件 40

2.6 リスク分析 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 46

4.1 データセンターアクセラレータ市場における魅力的な機会 46

4.2 データセンターアクセラレータ市場、機能別 46

4.3 データセンターアクセラレータ市場、プロセッサタイプ別 47

4.4 データセンターアクセラレータ市場、業種別 47

4.5 データセンターアクセラレータ市場、データセンタータイプ別 48

4.6 データセンターアクセラレータ市場、地域別 48

4.7 データセンターアクセラレータ市場、地理別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 AI 最適化データセンターの台頭に伴う不動産戦略の進化 51

5.2.1.2 パフォーマンス、セキュリティ、コンプライアンス要件を満たすための MLaaS プラットフォームの導入増加 51

5.2.1.3 リアルタイムの低遅延推論を実現するためのハイブリッドおよびエッジアクセラレーション戦略の採用拡大 52

5.2.2 制約要因 53

5.2.2.1 所有コストの高さによるアクセラレータの導入の限定 53

5.2.3 機会 54

5.2.3.1 FPGA の復活と、カスタマイズされたドメイン固有のアクセラレータの利用可能性 54

5.2.3.2 スケーラブルな AI 導入を可能にする AaaS およびサブスクリプションベースのモデルの台頭 55

5.2.3.3 標準化されたインターフェースと共同設計されたアクセラレータの統合 55

5.2.4 課題 56

5.2.4.1 熱、電力、インフラ関連の問題 56

5.2.4.2 ソフトウェア統合に伴うアーキテクチャの断片化の問題と複雑性の解決 57

5.2.4.3 地政学的緊張によるサプライチェーンの混乱およびパッケージングの制約 58

5.3 顧客のビジネスに影響を与えるトレンド/混乱 59

5.4 価格分析 60

5.4.1 主要企業によるデータセンター用 GPU の参考価格(機能別、2024 年) 60

5.4.2 データセンター用 GPU の平均販売価格の傾向(地域別、2021 年~2024 年) 60

5.4.3 データセンター用 GPU の価格動向(地域別、2021 年~2024 年) 61

5.4.3 地域別データセンター用GPUの価格動向、2021年~2024年 61

5.5 サプライチェーン分析 61

5.6 エコシステム分析 63

5.7 投資および資金調達シナリオ 64

5.8 技術分析 65

5.8.1 主要技術 65

5.8.1.1 特定用途向け集積回路(ASIC) 65

5.8.1.2 汎用 AI GPU 65

5.8.1.3 インフラストラクチャ/IO アクセラレータ(DPU、IPU、SmartNIC) 66

5.8.2 補完技術 66

5.8.2.1 高帯域幅メモリ(HBM) 66

5.8.2.2 先進的な半導体パッケージング技術 67

5.8.2.3 高性能相互接続およびファブリック技術 67

5.8.2.4 Compute Express Link(CXL 3.x 規格) 67

5.8.2.5 Universal Chiplet Interconnect Express(UCIe 規格) 68

5.8.3 関連技術 68

5.8.3.1 人工知能(AI)および生成型 AI ソフトウェアスタック 68

5.8.3.2 エッジコンピューティング 69

5.9 特許分析 69

5.10 貿易分析 72

5.10.1 輸入シナリオ(HSコード8473) 73

5.10.2 輸出シナリオ(HSコード8473) 74

5.11 主要会議およびイベント、2025年~2026年 75

5.12 ケーススタディ分析 75

5.12.1 NVIDIA とオークリッジ国立研究所、GPU 搭載スーパーコンピューティングによる科学シミュレーションの高速化で協力 75

5.12.2 XILINX、E コマースビジネス向け AI アクセラレーションソリューションで Alibaba Cloud FAAS を強化 76

5.12.3 AMD のアクセラレータカード、KUAISHOU の ASR サービスの最適化に貢献 76

5.12.4 クレムソン大学の研究者、NVIDIA NGC コンテナを活用して HPC アプリケーションのデプロイを簡素化し、複雑なタスクに注力 76

5.13 関税および規制の動向 77

5.13.1 関税分析 (HS CODE 8473) 77

5.13.2 規制機関、政府機関、その他の組織 77

5.13.3 規制基準 79

5.14 ポーターの 5 つの力分析 79

5.14.1 新規参入者の脅威 80

5.14.2 代替品の脅威 81

5.14.3 供給者の交渉力 81

5.14.4 購入者の交渉力 81

5.14.5 競争の激しさ 81

5.15 主要なステークホルダーと購入基準 82

5.15.1 購入プロセスにおける主要なステークホルダー 82

5.15.2 購買基準 83

5.16 AI/GEN AI がデータセンターアクセラレータ市場に与える影響 83

5.17 2025 年の米国関税がデータセンターアクセラレータ市場に与える影響 – 概要 85

5.17.1 価格への影響分析 85

5.17.2 各国・地域への主な影響 86

5.17.2.1 米国 86

5.17.2.2 ヨーロッパ 86

5.17.2.3 アジア太平洋地域 86

5.17.3 業種への影響 87

6 データセンターアクセラレータの導入モード 88

6.1 はじめに 88

6.2 オンプレミス 88

6.3 クラウドベース/サービスとしてのアクセラレータモデル 89

6.4 ハイブリッド 90

7 データセンターアクセラレータのアプリケーション 91

7.1 はじめに 91

7.2 ディープラーニングトレーニング 91

7.3 生成型 AI トレーニングおよび推論 91

7.4 パブリッククラウド推論 92

7.5 エンタープライズ推論 92

7.6 ハイパフォーマンスコンピューティングワークロード 93

8 プロセッサタイプ別データセンターアクセラレータ市場 94

8.1 はじめに 95

8.2 GPU 97

8.2.1 需要を後押しする、高いメモリ帯域幅、低レイテンシの演算、およびスケーラブルな並列処理能力 97

8.2.2 サービスとしての GPU (GPUaaS) 99

8.3 CPU 99

8.3.1 AI ワークロード向け次世代 CPU アーキテクチャの利用拡大による市場成長の促進 99

8.4 ASIC 101

8.4.1 需要の急増をもたらすコストとエネルギーの利点 101

8.5 FPGA 103

8.5.1 セグメントの成長を促進する AI オーケストレーションおよびリソース管理プラットフォームとの統合 103

9 データセンターアクセラレータ市場、機能別 106

9.1 はじめに 107

9.2 トレーニング 108

9.2.1 セグメントの成長を促進する、生成型 AI およびディープラーニングの採用拡大 108

9.3 推論 109

9.3.1 セグメントの成長を促進する、業務効率の向上とリスク軽減への関心の高まり 109

10 データセンターアクセラレータ市場、業種別 111

10.1 はじめに 112

10.2 IT および通信 113

10.2.1 需要を加速するエッジコンピューティングおよび AI 駆動のワークロードの急速な拡大 113

10.3 ヘルスケア 115

10.3.1 ゲノミクスおよびイメージングワークロードの加速化による AI 駆動のヘルスケア変革が市場を牽引 115

10.4 BFSI 116

10.4.1 リアルタイムの不正検出の差し迫った必要性による導入の急増 116

10.5 政府 117

10.5.1 市場成長を促進する予測ガバナンスのための AI/ML モデルの採用増加 117

10.6 エネルギー 119

10.6.1 機会創出のためのスマートグリッド効率の向上への注目度の高まり 119

10.7 自動車 120

10.7.1 需要を刺激する、自動運転車およびコネクテッドカーシステムの複雑化 120

10.8 小売および E コマース 121

10.8.1 市場成長を支援する AI による不正検出およびサプライチェーンの最適化への高い注目 121

10.9 その他の分野 122

11 データセンタータイプ別データセンターアクセラレータ市場 124

11.1 はじめに 125

11.2 クラウド 126

11.2.1 オンサイトハードウェアを維持することなく複雑な計算タスクを実行できる可能性が需要を急増させる 126

11.3 エンタープライズ 131

11.3.1 需要を加速する低遅延、高セキュリティ、および規制順守機能 131

12 地域別データセンターアクセラレータ市場 136

12.1 はじめに 137

12.2 北米 138

12.2.1 北米のマクロ経済見通し 140

12.2.2 米国 140

12.2.2.1 市場を牽引する IT 運用の拡大に向けたクラウドコンピューティング技術の導入増加 140

12.2.3 カナダ 141

12.2.3.1 市場成長を促進するための AI 機関への研究助成金の増加 141

12.2.4 メキシコ 143

12.2.4.1 市場成長を促進するためのハイパースケールクラウドプラットフォームへの投資の増加 143

12.3 ヨーロッパ 144

12.3.1 ヨーロッパのマクロ経済見通し 146

12.3.2 ドイツ 146

12.3.2.1 市場成長を加速させるクラウドコンピューティングおよびコロケーションサービスへの需要の増加 146

12.3.3 英国 147

12.3.3.1 市場を牽引する AI およびクラウド技術に対する需要の高まり 147

12.3.4 フランス 148

12.3.4.1 市場成長を促進するデジタルイノベーションに向けた政府の取り組みの増加 148

12.3.5 イタリア 149

12.3.5.1 市場を牽引する AI インフラの拡大とソブリン・コンピューティングの取り組み 149

12.3.6 スペイン 150

12.3.6.1 市場成長を支える、持続可能でエネルギー効率の高いデータセンターへの需要の高まり 150

12.3.7 ポーランド 151

12.3.7.1 市場成長を促進するハイパースケールインフラストラクチャと AI 投資の拡大 151

12.3.8 北欧諸国 152

12.3.8.1 市場成長を促進する、持続可能なデータセンターと AI 駆動の HPC 拡大への傾向 152

12.3.9 その他のヨーロッパ諸国 153

12.4 アジア太平洋地域 154

12.4.1 アジア太平洋地域のマクロ経済見通し 156

12.4.2 中国 157

12.4.2.1 市場を牽引するビッグデータ分析 HPC 技術の展開拡大 157

12.4.3 インド 158

12.4.3.1 需要を後押しする AI の急速な普及とハイパースケール投資 158

12.4.4 日本 159

12.4.4.1 カーボンニュートラル社会実現のためのグリーンデータセンターの建設増加が需要を刺激 159

12.4.5 韓国 160

12.4.5.1 市場成長を促進する政府支援の AI および HPC イニシアチブ 160

12.4.6 オーストラリア 161

12.4.6.1 需要を刺激する、再生可能エネルギーを利用した AI 対応データセンターへの戦略的焦点 161

12.4.7 インドネシア 162

12.4.7.1 市場成長を加速するデジタル経済イニシアチブ 162

12.4.8 マレーシア 163

12.4.8.1 機会創出のための、持続可能でアクセラレータ対応データセンターへの重点強化 163

12.4.9 タイ 164

12.4.9.1 市場成長を促進する、企業セクターにおける AI の採用急増 164

12.4.10 ベトナム 165

12.4.10.1 市場成長を支えるハイブリッドおよびエッジコンピューティングソリューションの需要増加 165

12.4.11 その他のアジア太平洋地域 166

12.5 その他の地域 167

12.5.1 その他の地域のマクロ経済見通し 167

12.5.2 南米 168

12.5.2.1 機会を創出するためのデジタル化への傾向 168

12.5.3 中東およびアフリカ 169

12.5.3.1 GCC 170

12.5.3.1.1 市場の成長に貢献する E コマースの拡大およびスマートシティの取り組み 170

12.5.3.2 その他の中東およびアフリカ 171

13 競争環境 172

13.1 概要 172

13.2 主要企業の戦略/勝利の権利、2021年~2025年 172

13.3 2024年の市場シェア分析 174

13.4 2020年から2024年の収益分析 175

13.5 企業評価および財務指標 176

13.6 ブランド/製品比較 177

13.7 企業評価マトリックス:主要企業、2024年 178

13.7.1 スター企業 178

13.7.2 新興リーダー企業 178

13.7.3 普及型プレーヤー 178

13.7.4 参加者 178

13.7.5 企業のフットプリント 180

13.7.5.1 企業のフットプリント 180

13.7.5.2 地域のフットプリント 181

13.7.5.3 機能のフットプリント 182

13.7.5.4 プロセッサタイプのフットプリント 183

13.7.5.5 垂直フットプリント 184

13.7.5.6 データセンタータイプのフットプリント 185

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 186

13.8.1 進歩的な企業 186

13.8.2 対応力のある企業 186

13.8.3 ダイナミックな企業 186

13.8.4 スタート地点 186

13.8.5 競争力ベンチマーク、スタートアップ/中小企業、2024年 188

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 188

13.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 189

13.9 競争シナリオ 190

13.9.1 製品発売 190

13.9.2 取引 191

14 企業プロフィール 193

14.1 はじめに 193

14.2 主要企業 193

14.2.1 NVIDIA CORPORATION 193

14.2.1.1 事業概要 193

14.2.1.2 提供製品/ソリューション/サービス 195

14.2.1.3 最近の動向 196

14.2.1.3.1 製品発売/機能強化 196

14.2.1.3.2 取引 197

14.2.1.4 MnMの見解 198

14.2.1.4.1 主な強み 198

14.2.1.4.2 戦略的選択 199

14.2.1.4.3 弱みと競合上の脅威 199

14.2.2 インテル社 200

14.2.2.1 事業概要 200

14.2.2.2 提供製品/ソリューション/サービス 201

14.2.2.3 最近の動向 202

14.2.2.3.1 製品発売/機能強化 202

14.2.2.3.2 取引 204

14.2.2.4 MnMの見解 205

14.2.2.4.1 主な強み 205

14.2.2.4.2 戦略的選択 205

14.2.2.4.3 弱みと競合上の脅威 205

14.2.3 ADVANCED MICRO DEVICES, INC. 206

14.2.3.1 事業概要 206

14.2.3.2 提供製品・ソリューション・サービス 207

14.2.3.3 最近の動向 208

14.2.3.3.1 製品の発売・改良 208

14.2.3.3.2 取引 210

14.2.3.4 MnMの見解 211

14.2.3.4.1 主な強み 211

14.2.3.4.2 戦略的選択 211

14.2.3.4.3 弱みと競合上の脅威 211

14.2.4 AMAZON WEB SERVICES, INC. 212

14.2.4.1 事業概要 212

14.2.4.2 提供製品・ソリューション・サービス 213

14.2.4.3 最近の動向 214

14.2.4.3.1 製品の発売・機能強化 214

14.2.4.3.2 取引 215

14.2.4.4 MnMの見解 216

14.2.4.4.1 主な強み 216

14.2.4.4.2 戦略的選択 216

14.2.4.4.3 弱みと競合の脅威 216

14.2.5 ALPHABET INC. 217

14.2.5.1 事業概要 217

14.2.5.2 提供製品・ソリューション・サービス 218

14.2.5.3 最近の動向 219

14.2.5.3.1 製品の発売・機能強化 219

14.2.5.3.2 取引 219

14.2.5.4 MnMの見解 221

14.2.5.4.1 主な強み 221

14.2.5.4.2 戦略的選択 221

14.2.5.4.3 弱みと競合上の脅威 221

14.2.6 クアルコム・テクノロジー社 222

14.2.6.1 事業概要 222

14.2.6.2 提供製品・ソリューション・サービス 223

14.2.6.3 最近の動向 224

14.2.6.3.1 製品の発売・機能強化 224

14.2.6.3.2 取引 224

14.2.6.4 MnMの見解 225

14.2.6.4.1 主な強み 225

14.2.6.4.2 戦略的選択 225

14.2.6.4.3 弱みと競合上の脅威 225

14.2.7 MARVELL 226

14.2.7.1 事業概要 226

14.2.7.2 提供製品/ソリューション/サービス 228

14.2.7.3 最近の動向 229

14.2.7.3.1 製品の発売/機能強化 229

14.2.7.3.2 取引 229

14.2.8 ACHRONIX SEMICONDUCTOR CORPORATION 231

14.2.8.1 事業概要 231

14.2.8.2 提供製品・ソリューション・サービス 232

14.2.8.3 最近の動向 232

14.2.8.3.1 製品の発売・機能強化 232

14.2.8.3.2 取引 233

14.3 その他のプレーヤー 234

14.3.1 マイクロン・テクノロジー社 234

14.3.2 IBM 社 235

14.3.3 デル社 236

14.3.4 グラフィックコア社 237

14.3.5 HISILICON 238

14.3.6 FUJITSU 239

14.3.7 SAMBANOVA SYSTEMS, INC. 240

14.3.8 LATTICE SEMICONDUCTOR 241

14.3.9 MICROCHIP TECHNOLOGY INC. 241

14.3.10 SEMPTIAN 242

14.3.11 TENSTORRENT 242

14.3.12 BLAIZE 243

14.3.13 AMPERE COMPUTING LLC 244

14.3.14 IMAGINATION TECHNOLOGIES 245

14.3.15 GROQ, INC. 246

14.3.16 KALRAY 247

14.3.17 REBELLIONS INC. 248

14.3.18 T-HEAD 249

14.3.19 MOORE THREADS 250

14.3.20 SHANGHAI BIREN TECHNOLOGY CO., LTD. 251

14.3.21 BROADCOM 252

15 付録 253

15.1 業界専門家による見解 253

15.2 ディスカッションガイド 253

15.3 ナレッジストア:MarketsandMarkets の購読ポータル 256

15.4 カスタマイズオプション 258

15.5 関連レポート 258

15.6 著者詳細 259

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/