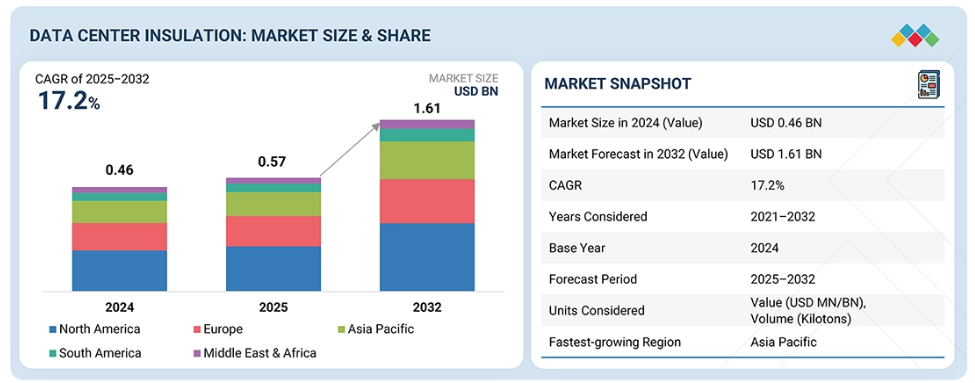

主なポイント

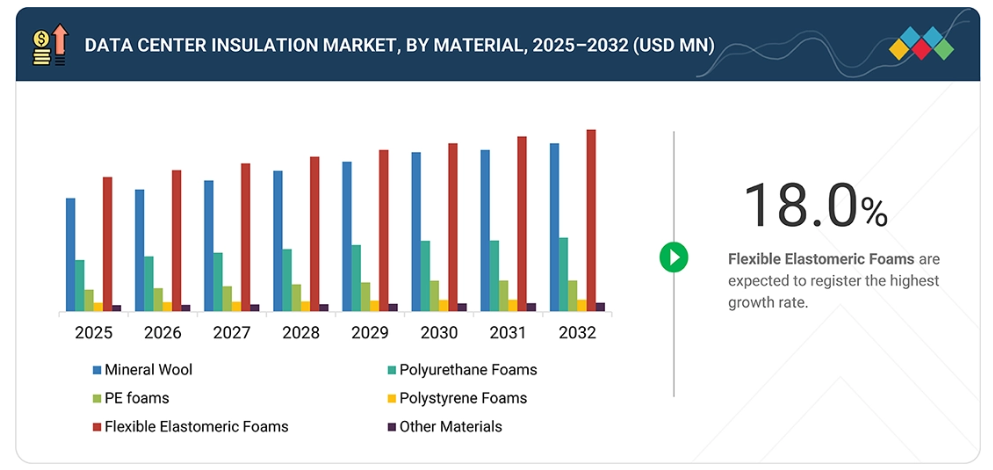

柔軟なエラストマーフォームは、優れた断熱性能、耐湿性、設置の容易さにより、高性能かつ省エネルギーなデータセンター環境に最適であることから、データセンター断熱材市場において最大のシェアを獲得すると予想されます。

断熱材は、エネルギー効率の向上と現代データセンターにおける最適温度の維持に重要な役割を果たすことから、最大の市場シェアを維持すると予想されます。

配管およびダクトは、効率的な冷却の確保、エネルギー損失の最小化、データセンター運用における熱安定性の維持に重要な役割を果たすため、最高の市場シェアを維持すると予測されます。

本市場は、ヨーロッパ、北米、アジア太平洋、南米アメリカ、中東・アフリカといった複数の地域で調査されています。予測期間中、アジア太平洋地域はデータセンターの急速な拡大、デジタルインフラへの強力な投資、新興経済国における省エネルギー性と持続可能性に優れた断熱ソリューションへの注目の高まりにより、最大の市場シェアを占めると予測されています。

世界のデータセンター断熱材市場の成長は、熱調節機能の向上、騒音低減、現代データセンター全体の運用パフォーマンス最適化を実現する省エネルギー性材料への需要増加によって牽引されています。柔軟なエラストマーフォームは、優れた断熱効率、耐湿性、設置の容易さから主流の材料です。断熱材は温度安定性の維持と冷却エネルギー消費の削減において重要な役割を担っていることから、最大の市場シェアを占めています。用途別では、高密度環境における効率的な冷却と熱損失の最小化を実現する配管・ダクトが市場をリードしています。地域別では、アジア太平洋地域が最も急速に成長する市場であり続けております。これは、データセンターの急速な拡大、強力なデジタルインフラ投資、そして持続可能でエネルギー効率の高い運用への関心の高まりに支えられております。

顧客の顧客に影響を与えるトレンドと変革

データセンター断熱材市場は、エネルギー効率、高密度コンピューティング、持続可能な運用に対するニーズの高まりに牽引され、インフラ設計の変化により急速に進化しております。ハイパースケール、エンタープライズ、コロケーションプロバイダーがAI、クラウド、ブロックチェーンワークロードの支援に向けて拡大する中、熱管理と断熱技術は最適なパフォーマンスに不可欠となっています。先進的な断熱・熱ソリューションを専門とする企業は、データセンター運営者と緊密に連携し、熱管理の強化、冷却エネルギー使用量の削減、300キロワットに達する高密度環境下での環境安定性の確保に取り組んでいます。同時に、エッジコンピューティングや高性能コンピューティングの成長に伴い、モジュール式で拡張性があり軽量な断熱システムへの需要が高まっています。こうした変化は競争環境を再構築し、断熱材プロバイダー、インフラ開発者、クラウドサービス利用者を結びつけ、データセンター分野における世界的な効率性、信頼性、持続可能性の向上に向けた共同の取り組みを促進しています。

市場エコシステム

データセンター断熱材市場のエコシステムは、原材料サプライヤー、製造業者、流通業者、エンドユーザーを含む構造化されたサプライチェーンで構成されています。SABIC、BASF、オーウェンズコーニング、ロックウール、コベストロなどの原材料サプライヤーが、必須の化学・鉱物原料を供給しています。Armacell、Kingspan、Kaimann、Johns Manvilleなどの製造業者は、これらの材料を断熱製品に加工します。Grainger、HD Supply、Rafid Groupなどの流通業者は、物流と配送を担当します。最終製品は、Google、Microsoft、Metaなどの主要なデータセンター事業者によって利用され、デジタルインフラプロジェクト全体を通じて最適な熱効率と運用信頼性を確保します。

地域別動向

予測期間中、アジア太平洋地域が最も高いCAGR(年平均成長率)を記録すると見込まれます。

アジア太平洋地域は、急速なインフラ開発、デジタル化、クラウド投資の増加により、予測期間中にデータセンター断熱材市場を牽引すると見込まれます。中国、インド、日本、シンガポールなどの国々では、ハイパースケールデータセンターの建設が急増しており、エネルギー効率の向上とコスト削減を実現する断熱材への需要が高まっています。エネルギー使用量の増加と環境規制の強化により、事業者様はより優れた熱管理を実現する持続可能で高性能な断熱材の導入を推進されます。グリーンデータセンターや再生可能エネルギーに関する政府の取り組みも、断熱材の採用をさらに促進するでしょう。二酸化炭素排出量の削減と冷却効率の向上に注力するアジア太平洋地域は、クラウドプロバイダーやコロケーション事業者様からの継続的な投資に支えられ、世界のデータセンター断熱材市場における主要な成長拠点としての地位を確立しています。

データセンター断熱材市場:企業評価マトリックス

データセンター断熱材市場において、アルマセル(スター)社は優れた熱性能、エネルギー効率、結露制御を実現する柔軟な断熱材の先進的な製品群により主導的地位を占めております。機械設備および空調設備(HVAC)断熱システムにおける専門知識を活かし、大規模データセンターにおける最適な温度調節の維持とエネルギー損失の最小化に貢献する高品質なソリューションを提供しております。同社の強固な研究基盤と持続可能な製造への取り組みにより、技術的断熱材の信頼できるグローバルサプライヤーとしての地位を確立しています。ロックウール(新興リーダー)は、優れた耐火性、音響性能、長期的な熱安定性で知られるロックウール断熱製品により、市場での存在感を急速に強化しています。天然原料と先進的な生産技術を組み合わせることで、ロックウールはヨーロッパ、北米アメリカ、アジアの主要データセンター拠点において事業基盤を拡大しています。その他の主要企業は、持続可能でエネルギー効率の高いデータセンターインフラへの需要増加に対応するため、生産能力の拡大、エコフレンドリーな素材の統合、先進的な断熱技術の開発に注力しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

ARMACELL (Luxembourg)

Kingspan Group (Ireland)

Johns Manville (US)

Kaimann (Germany)

Owens Corning. (US)

最近の動向

2025年10月:キングスパン・グループの子会社であるダービガム社は、デンマークにおける独占販売代理店であり、ダービガム屋根材ソリューションの主要供給元であるユーロタグ・ダンマークA/Sを買収いたしました。本買収により、キングスパン社のデンマークにおける事業基盤が強化され、同社のグローバルな持続可能性および循環型経済目標の達成が支援されます。ダービガムの先進的な防水膜技術(高リサイクル含有率)とユーロタグ社の平屋根分野における専門知識を組み合わせることで、この提携はリサイクル活動の強化、廃棄物の削減、そして地域全体における持続可能な建設手法の推進を目指します。

2024年6月:アーマセルは、西オーストラリア州に拠点を置く断熱・防音ジャケットシステムの専門企業であるE&Mインダストリーズのエンジニアリング事業を買収いたしました。アーマセル・オーストラリア・エンジニアリング社として運営される本買収により、アーマセルのアジア太平洋地域における断熱材市場での存在感が強化され、データセンターやエネルギーインフラ向けアプリケーションを含む、省エネルギー・産業用断熱ソリューションへの戦略的拡大が支援されます。本取引により、アルマセル社の製造能力、省エネ技術、ソリューションベースの断熱製品提供力が強化されます。

2020年9月 : ジョンズ・マンビル社は、テキサス州ヒルズボロに新屋根断熱材「エナジー3」を含むポリイソ製品の新たな生産工場を設置する計画を発表しました。同社は、この工場が生産能力と雇用機会の拡大に大きく貢献すると表明しました。

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象市場と地域範囲 31

1.3.2 調査対象範囲と除外事項 32

1.3.3 対象期間 32

1.3.4 対象単位 33

1.3.5 対象通貨 33

1.4 調査の限界 33

1.5 関係者 33

1.6 変更点の要約 34

2 調査方法論 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 専門家インタビューの内訳 37

2.2 需要側分析のために考慮されたマトリックス 38

2.3 市場規模の推定 38

2.3.1 ボトムアップアプローチ 39

2.3.2 トップダウンアプローチ 39

2.4 供給側分析のための計算 40

2.5 成長予測 40

2.6 データの三角測量 41

2.7 調査の前提条件 42

2.8 調査の限界 42

2.9 リスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 46

4.1 データセンター断熱材市場における魅力的な機会 46

4.2 北米:データセンター断熱材市場(供給源別・国別) 48

4.3 データセンター断熱材市場(主要国別) 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 高密度および液体冷却データセンターにおける熱管理と音響最適化の進展 51

5.2.1.2 世界的なデータセンター建設の増加 52

5.2.1.3 厳格な環境・建築規制による先進的断熱材の採用促進 52

5.2.2 抑制要因 53

5.2.2.1 初期設置コストおよび材料費の高さ 53

5.2.2.2 標準化と規制推進の不足 54

5.2.3 機会 54

5.2.3.1 GenAIベースのメガセンターの設置増加 54

5.2.3.2 レガシーデータセンターの改修・近代化 54

5.2.4 課題 54

5.2.4.1 鉱物繊維天井、屋根コーティング、反射パネルなどの代替材料 54

5.2.4.2 ダイレクト・トゥ・チップ冷却や液浸冷却などの他技術への代替 55

5.3 未充足ニーズと空白領域 55

5.3.1 データセンター断熱市場における未充足ニーズ 55

5.3.2 未開拓分野における機会 56

5.4 相互接続市場とセクター横断的機会 57

5.5 ティア1/2/3プレイヤーによる戦略的動向 58

6 産業動向 59

6.1 ポーターの5つの力分析 59

6.1.1 供給者の交渉力 60

6.1.2 購入者の交渉力 61

6.1.3 代替品の脅威 61

6.1.4 新規参入の脅威 62

6.1.5 競争の度合い 63

6.2 バリューチェーン分析 64

6.3 データセンター断熱材市場のエコシステム 65

6.4 価格分析 66

6.4.1 地域別平均販売価格 66

6.4.2 素材別データセンター断熱材の平均販売価格 67

6.5 貿易分析 68

6.5.1 輸入シナリオ 68

6.5.2 輸出シナリオ 69

6.6 2025~2026年の主要カンファレンス・イベント 70

6.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 71

6.8 投資・資金調達シナリオ(2024-2025年) 72

6.9 ケーススタディ分析 72

6.9.1 データセンター2.0(サーマフレックス) 72

6.9.1.1 目的 72

6.9.1.2 課題 72

6.9.1.3 解決策の概要 73

6.9.1.4 結果 73

6.9.2 エネルギー効率における革新:インフォシス・バンガロール データセンター 73

6.9.2.1 目的 73

6.9.2.2 課題 73

6.9.2.3 解決策の概要 74

6.9.2.4 結果 74

6.9.3 データセンターの断熱対策 75

6.9.3.1 目的 75

6.9.3.2 課題 75

6.9.3.3 解決策の概要 75

6.9.3.4 結果 75

6.10 2025年アメリカ関税の影響 – データセンター断熱材市場 76

6.10.1 主要関税率 76

6.11 主要関税率 76

6.11.1 価格影響分析 77

6.11.2 国・地域への影響 77

6.11.2.1 アメリカ 77

6.11.2.2 ヨーロッパ 77

6.11.2.3 アジア太平洋地域 78

6.11.3 用途への影響 78

6.11.3.1 壁・天井 78

6.11.3.2 高床式床 78

6.11.3.3 配管・ダクト 79

6.11.3.4 その他の用途 79

7 技術、特許、デジタル、

およびAIの採用による戦略的変革 80

7.1 主要な新興技術 80

7.1.1 エアロゲル 80

7.1.2 相変化材料 80

7.2 補完技術 80

7.2.1 ホットアイル封じ込めおよびコールドアイル封じ込め 80

7.2.2 高効率冷却システム 80

7.3 技術/製品ロードマップ 81

7.3.1 短期(2025-2027年)|基盤構築と初期商業化 81

7.3.2 中期(2027-2030年)|拡大と標準化 81

7.3.3 長期(2030-2035年以降)|大規模商用化と変革 81

7.4 特許分析 82

7.4.1 はじめに 82

7.4.2 方法論 82

7.4.3 文書の種類 82

7.4.4 知見 83

7.4.5 特許の法的状況 84

7.4.6 管轄分析 84

7.4.7 主要出願者 85

7.4.7.1 主要特許リスト 85

7.5 将来の応用 87

7.5.1 高密度かつAI最適化データセンター 88

7.5.2 液浸冷却および液体冷却データセンター 88

7.5.3 スマートかつ適応性のある断熱システム 89

7.5.4 都市型データセンターのための音響最適化 89

7.5.5 防火・安全強化アプリケーション 90

7.6 データセンター断熱市場における人工知能(AI)の影響 90

7.6.1 主なユースケースと市場の可能性 91

7.6.2 データセンターにおける断熱のベストプラクティス 92

7.6.3 ケーススタディ分析 92

7.6.3.1 データセンター2.0(サーマフレックス社) 92

7.6.3.1.1 目的 92

7.6.3.1.2 課題 93

7.6.3.1.3 解決策の概要 93

7.6.3.1.4 結果 93

7.6.3.2 エネルギー効率における革新:インフォシス・バンガロールデータセンター 93

7.6.3.2.1 目的 93

7.6.3.2.2 課題 93

7.6.3.2.3 解決策の概要 94

7.6.3.2.4 結果 95

7.6.3.3 データセンターの断熱 95

7.6.3.3.1 目的 95

7.6.3.3.2 課題 95

7.6.3.3.3 解決策の概要 95

7.6.3.3.4 結果 96

7.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 96

7.6.5 データセンター断熱市場における生成AI導入への顧客の準備状況 96

7.7 成功事例と実世界での応用 97

7.7.1 サーマフレックス:データセンター2.0 97

7.7.2 インサテック社:データセンター断熱技術 97

7.7.3 ロックウール:データセンター向け石綿断熱材 97

8 持続可能性と規制環境 98

8.1 地域規制とコンプライアンス 98

8.1.1 はじめに 98

8.1.2 規制機関、政府機関、その他の組織 98

8.1.3 産業標準 100

8.2 データセンター断熱に関するASHRAEガイドライン 101

8.2.1 データセンター断熱に関するASHRAEガイドライン – 技術規制概要(ASHRAE 90.1-2022 および ASHRAE TC9.9 に基づく) 101

8.2.1.1 データセンターに関連する屋根断熱の要件 102

8.2.1.1.1 屋根裏屋根(木造)- 全体的な熱貫流率 102

8.2.1.1.2 連続断熱材付き木製梁屋根 102

8.2.1.1.3 鋼製梁屋根組立 102

8.2.1.1.4 屋根縁部及びパラペット断熱要件 103

8.2.1.2 外壁断熱要件 103

8.2.1.2.1 鋼製枠壁(データセンターに典型) 103

8.2.1.2.2 壁端部における熱橋対策 103

8.2.1.3 床・スラブ断熱要件 104

8.2.1.3.1 重量床(コンクリートスラブ)-組立U値 104

8.2.1.4 データセンター向け機械システム断熱 104

8.2.1.4.1 スプレー断熱材を施工した鋼製ジョイスト床 104

8.2.1.5 断熱材の性能値 105

8.2.1.5.1 グラスウール断熱材(実空洞における実効断熱性能値) 105

8.2.1.5.2 材料の断熱性能値(表 A9.4.4-1) 105

8.2.1.6 施工及び品質適合要件 105

8.2.1.7 ASHRAE TC9.9 熱安定性ガイダンス(断熱設計への影響) 105

8.3 持続可能性への取り組み 106

8.3.1 データセンター断熱材のカーボンインパクトとエコアプリケーション 106

8.3.1.1 カーボンインパクトの削減 106

8.3.1.2 エコアプリケーション 107

8.4 持続可能性への影響と規制政策イニシアチブ 107

8.4.1 主要な持続可能性と規制動向 108

8.5 認証、表示、および環境基準 109

9 顧客環境と購買行動 110

9.1 意思決定プロセス 110

9.2 主要なステークホルダーと購買基準 111

9.2.1 購買プロセスにおける主要なステークホルダー 111

9.2.2 購買基準 112

9.3 導入障壁と内部課題 113

9.4 様々なエンドユーザーにおける未充足ニーズ 114

9.5 市場の収益性 115

9.5.1 収益の可能性 115

9.5.2 コストの動向 115

9.5.3 主要アプリケーションにおけるマージンの機会 115

10 データセンターの種類別データセンター断熱材市場 116

10.1 はじめに 116

10.2 ハイパースケールデータセンター 116

10.2.1 クラウドコンピューティングおよびAIワークロードの急増が市場を牽引 116

10.3 コロケーションデータセンター 117

10.3.1 エッジおよび地域コロケーション施設の拡大が市場を牽引 117

10.4 エンタープライズデータセンター 117

10.4.1 エネルギー効率とコスト最適化への注力が市場を牽引 117

11 設置方法別データセンター断熱材市場 118

11.1 はじめに 118

11.2 新規建設 118

11.2.1 グローバルデータセンターインフラの急速な拡大 118

11.3 改修・更新 119

11.3.1 老朽化したデータセンターインフラの近代化が市場を牽引 119

12 製品種類別データセンター断熱材市場 120

12.1 はじめに 120

12.2 シート及びロール 120

12.2.1 設置の容易さと適応性が市場を牽引 120

12.3 パネル 120

12.3.1 迅速な設置のためのプレハブ式およびモジュール式設計が市場を牽引 120

12.4 パイプセクション 121

12.4.1 液体冷却および先進的なHVACシステムの採用拡大による市場の牽引 121

12.5 タイル 121

12.5.1 熱調節とエネルギー効率が市場を牽引 121

12.6 ボード及びスラブ 122

12.6.1 持続可能な建設目標との適合性が市場を牽引 122

12.7 ワイヤーマット 122

12.7.1 優れた機械的強度と耐久性が市場を牽引 122

12.8 その他 123

13 データセンター断熱材市場(材料別) 124

13.1 はじめに 125

13.2 鉱物ウール 127

13.2.1 優れた断熱性と遮音性による市場牽引 127

13.2.2 グラスウール 128

13.2.3 ロックウール 129

13.3 ポリウレタンフォーム 129

13.3.1 軽量かつ省スペース設計の柔軟性が市場を牽引 129

13.4 ポリエチレンフォーム 131

13.4.1 機器保護のための振動減衰および音響制御 131

13.5 ポリスチレンフォーム 133

13.5.1 高圧縮強度による高床式床および構造用途が市場を牽引 133

13.6 フレキシブルエラストマーフォーム 134

13.6.1 容易な設置性と適応性による市場拡大 134

13.7 その他の材料 136

14 データセンター断熱材市場(用途別) 138

14.1 はじめに 139

14.2 壁および天井 140

14.2.1 建築外皮を通じた熱伝達の最小化が市場を牽引 140

14.3 高床式床 141

14.3.1 気流管理と冷却効率の向上による市場の牽引 141

14.4 配管・ダクト 142

14.4.1 先進冷却技術の支援による市場の牽引 142

14.5 その他の用途

143

15 データセンター断熱材市場(断熱材別) 145

15.1 はじめに 146

15.2 断熱材 147

15.2.1 高密度に配置された機器からの熱負荷低減が市場を牽引 147

15.2.2 断熱材に使用される各種材料 148

15.2.2.1 鉱物ウール(ロックウール/ストーンウール) 148

15.2.2.1 グラスウール断熱材 148

15.2.2.2 硬質発泡ボード(ポリイソシアヌレート、EPS、XPS) 148

15.2.2.3 スプレーポリウレタンフォーム(SPF) 149

15.2.2.4 真空断熱パネル(VIP) 149

15.2.2.5 エアロゲルブランケット 149

15.2.2.6 相変化材料 (PCMs) 150

15.3 遮音材 150

15.3.1 高密度機器による騒音レベルの上昇が市場を牽引 150

15.3.2 遮音材に使用される様々な材料 151

15.3.2.1 吸音フォームパネル(ポリウレタン/メラミン) 151

15.3.2.2 鉱物ウール/ロックウール 152

15.3.2.3 質量負荷ビニール(MLV) 152

15.3.2.4 遮音壁・遮音カーテン 152

15.3.2.5 吸音天井タイル 152

15.3.2.6 吸音裏地付き穿孔金属パネル 153

16 地域別データセンター断熱材市場 154

16.1 はじめに 155

16.2 北米 157

16.2.1 アメリカ 161

16.2.1.1 IoT および AI 統合の拡大が成長を牽引 161

16.2.2 カナダ 163

16.2.2.1 クラウドおよびコロケーション施設の拡大が成長を加速 163

16.2.3 メキシコ 165

16.2.3.1 ハイパースケール投資とデジタルインフラプロジェクトの急増が市場を牽引 165

16.3 ヨーロッパ 167

16.3.1 ドイツ 172

16.3.1.1 クラウドインフラの拡大とエネルギー効率規制が成長を加速 172

16.3.2 フランス 174

16.3.2.1 コロケーション施設の拡大と再生可能エネルギーの統合が市場成長を牽引 174

16.3.3 スペイン 176

16.3.3.1 再生可能エネルギーを利用したインフラの拡大と持続可能な規制が市場を牽引 176

16.3.4 英国 178

16.3.4.1 AIインフラ開発の増加と政策支援が需要を牽引 178

16.3.5 イタリア 180

16.3.5.1 デジタルインフラの拡大が成長を牽引 180

16.3.6 ロシア 182

16.3.6.1 デジタルインフラの拡大と寒冷地における効率性要求が成長を牽引 182

16.3.7 その他のヨーロッパ 184

16.4 アジア太平洋地域 185

16.4.1 中国 190

16.4.1.1 計算インフラの拡大とエネルギー効率目標が成長を牽引 190

16.4.2 インド 192

16.4.2.1 デジタル容量の増加と熱効率への要求が高まり、成長を牽引 192

16.4.3 日本 194

16.4.3.1 インフラの成長と持続可能性が市場を牽引 194

16.4.4 韓国 196

16.4.4.1 インフラの成長と安全性の懸念が市場を牽引 196

16.4.5 その他のアジア太平洋地域 198

16.5 中東・アフリカ 199

16.5.1 GCC諸国 204

16.5.1.1 アラブ首長国連邦 204

16.5.1.1.1 AIインフラの拡大と持続可能な冷却技術が市場を推進 204

16.5.1.2 サウジアラビア 206

16.5.1.2.1 大規模なデジタル投資とビジョン2030が市場を牽引 206

16.5.1.3 その他のGCC諸国 208

16.5.2 その他中東・アフリカ地域 210

16.6 南米アメリカ 212

16.6.1 ブラジル 216

16.6.1.1 データセンターインフラの拡大と再生可能エネルギー重視の進展が市場を牽引 216

16.6.2 アルゼンチン 218

16.6.2.1 大規模なAIインフラ投資と再生可能エネルギーの拡大が需要を加速 218

16.6.3 南米その他 220

17 競争環境 222

17.1 はじめに 222

17.2 主要プレイヤーの戦略/勝つための権利 222

17.3 収益分析 225

17.3.1 上位5社の収益分析

22517.4 2024年市場シェア分析 22617.4.1 2024年主要市場プレイヤーのランキング 22617.4.2 市場シェア分析 22617.5ブランド比較 22917.6 企業評価マトリックス:主要プレイヤー、2024年 23117.6.1 スター企業 23117.6.2 新興リーダー 23117.6.3浸透型プレイヤー 23117.6.4 参加者 23117.6.5 企業フットプリント:主要プレイヤー、2024年 23317.6.5.1 企業フットプリント 23317.6.5.2 地域フットプリント 23417.6.5.3 断熱材のフットプリント 23517.6.5.4 材料タイプのフットプリント 23617.6.5.5 用途別フットプリント 23717.7 企業評価マトリックス:スタートアップ/中小企業、2024年 23817.7.1 先進的な企業23817.7.2 対応型企業 23817.7.3 ダイナミック企業 23817.7.4 スタート地点 23817.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 24017.7.5.1 主要スタートアップ/中小企業の詳細リスト 24017.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 24117.8 競争環境 24217.8.1 取引実績 24217.8.2 事業拡大 24317.9 企業評価と財務指標 24418 企業プロファイル 24618.1 主要企業 24618.1.1 アルマセル 24618.1.1.1 事業概要 24618.1.1.2 提供製品・ソリューション・サービス 24818.1.1.3 最近の動向 25118.1.1.3.1 取引 25118.1.1.3.2その他 25218.1.1.4 MnMの見解 25218.1.1.4.1 勝つ権利 25218.1.1.4.2 戦略的選択 25218.1.1.4.3 弱みと競合上の脅威25318.1.2 キングスパン・グループ 25418.1.2.1 事業概要 25418.1.2.2 提供製品 25518.1.2.3 最近の動向 26118.1.2.3.1 取引 26118.1.2.3.2 事業拡大 26218.1.2.4 MnMの見解 26218.1.2.4.1 勝つ権利 26218.1.2.4.2 戦略的選択 26218.1.2.4.3 弱みと競合上の脅威 26318.1.3 ジョンズ・マンビル(バークシャー・ハサウェイ社) 26418.1.3.1 事業概要 26418.1.3.2 提供製品・ソリューション・サービス 26418.1.3.3 最近の動向 26718.1.3.3.1 事業拡大について 26718.1.3.4 MnMの見解 26718.1.3.4.1 勝つ権利について 26718.1.3.4.2 戦略的選択について 26718.1.3.4.3 弱みと競合上の脅威について26818.1.4 オーウェンズ・コーニング 26918.1.4.1 事業概要 26918.1.4.2 提供製品・ソリューション・サービス 27118.1.4.3 MnMの見解 27518.1.4.3.1 勝つための権利 27518.1.4.3.2 戦略的選択 27518.1.4.3.3 弱みと競合上の脅威 27618.1.5 カイマン(サンゴバン) 27718.1.5.1 事業概要 27718.1.5.2 提供製品・ソリューション・サービス27818.1.5.3 MnMの見解 28018.1.5.3.1 勝利の権利 28018.1.5.3.2 戦略的選択 28018.1.5.3.3 弱点と競合上の脅威 28018.1.6 SIKA AG 28118.1.6.1 事業概要 28118.1.6.2 提供製品 28218.1.6.3 最近の動向 28218.1.6.3.1 取引 28218.1.6.3.2事業拡大 28318.1.6.4 MnMの見解 28418.1.6.4.1 勝つ権利 28418.1.6.4.2 戦略的選択 28418.1.6.4.3 弱点と競合上の脅威 28418.1.7VENTAC 28518.1.7.1 事業概要 28518.1.7.2 提供製品・ソリューション・サービス 28518.1.7.3 MnMの見解 28818.1.7.3.1 勝利への権利 28818.1.7.3.2 戦略的選択 28818.1.7.3.3 弱みと競合上の脅威 28818.1.8 ザ・スプリーム・産業株式会社 28918.1.8.1 事業概要 28918.1.8.2 提供製品・ソリューション・サービス 29018.1.8.3 MnMの見解 29018.1.8.3.1 勝つ権利 290

18.1.8.3.2 戦略的選択 290

18.1.8.3.3 弱点と競合上の脅威 291

18.1.9 IAC アコースティクス UK 株式会社 292

18.1.9.1 事業概要 292

18.1.9.2 提供製品・ソリューション・サービス 292

18.1.9.3 MnMの見解 296

18.1.9.3.1 勝つ権利 296

18.1.9.3.2 戦略的選択 296

18.1.9.3.3 弱点と競合上の脅威 296

18.1.10 BOYD 297

18.1.10.1 事業概要 297

18.1.10.2 提供製品・ソリューション・サービス 297

18.1.10.3 MnMの見解 298

18.1.10.3.1 勝利への権利 298

18.1.10.3.2 戦略的選択 298

18.1.10.3.3 弱点と競合上の脅威 298

18.1.11 サーマフレックス 299

18.1.11.1 事業概要 299

18.1.11.2 提供製品・ソリューション・サービス 299

18.1.11.3 最近の動向 300

18.1.11.3.1 事業拡大 300

18.1.11.4 MnMの見解 300

18.1.11.4.1 勝利の権利 300

18.1.11.4.2 戦略的選択 300

18.1.11.4.3 弱点と競合上の脅威 300

18.1.12 プロシネフェックス 301

18.1.12.1 事業概要 301

18.1.12.2 提供製品・ソリューション・サービス 301

18.1.12.3 MnMの見解 302

18.1.12.3.1 勝利の権利 302

18.1.12.3.2 戦略的選択 302

18.1. 12.3.3 弱みと競合上の脅威 302

18.1.13 ROCKWOOL A/S 303

18.1.13.1 事業概要 303

18.1.13.2 提供製品・ソリューション・サービス 305

18.1.13.3 最近の動向 308

18.1.13.3.1 取引 308

18.1.13.3.2 事業拡大 308

18.1.13.4 MnMの見解 309

18.1.13.4.1 勝利の権利 309

18.1.13.4.2 戦略的選択 309

18.1.13.4.3 弱点と競合上の脅威 309

18.1.14 INSULTECH, LLC. 310

18.1.14.1 事業概要 310

18.1.14.2 提供製品・ソリューション・サービス 310

18.1.14.3 MnMの見解 312

18.1.14.3.1 勝つ権利 312

18.1.14.3.2 戦略的選択 312

18.1.14.3.3 弱みと競合上の脅威 312

18.1.15 TROCELLEN(古河電気工業株式会社) 313 ) 313

18.1.15.1 事業概要 313

18.1.15.2 提供製品・ソリューション・サービス 315

18.1.15.3 MnMの見解 319

18.1.15.3.1 勝つ権利 319

18.1.15.3.2 戦略的選択 319

18.1.15.3.3 弱みと競合上の脅威 319

18.1.16 METL-SPAN(NUCOR) 320

18.1.16.1 事業概要 320

18.1.16.2 提供製品・ソリューション・サービス 321

18.1.16.3 MnMの見解 322

18.1.16.3.1 勝利への権利 322

18.1.16.3.2 戦略的選択 322

18.1.16.3.3 弱点と競合上の脅威 323

18.1.17 ITW FORMEX(イリノイ・ツール・ワークス社) 324

18.1.17.1 事業概要 324

18.1.17.2 提供製品・ソリューション・サービス 325

18.1.17.3 最近の動向 325

18.1.17.3.1 取引実績 325

18.1.17.4 MnMの見解 326

18.1.17.4.1 勝利への権利 326

18.1.17.4.2 戦略的選択 326

18.1.17.4.3 弱点と競合上の脅威 326

18.2 その他のプレイヤー 327

18.2.1 クラーク・パシフィック 327

18.2.2 オレンジ・カウンティ・サーマル・産業社 328

18.2.3 ファーウィン・コーポレーション 329

18.2.4 山東奥煥新材料技術有限公司 330

18.2.5 蘇州翰明電子材料有限公司 331

18.2.6 オーバーン・マニュファクチャリング社 332

18.2.7 エンジニアード・マテリアルズ社 333

18.2.8 サウスランド・インシュレータ社 334

19 隣接および関連市場 335

19.1 はじめに 335

19.2 制限事項 335

19.3 EPPフォーム市場相互関連市場 335

19.4 データセンター冷却市場 – 2032年までの世界予測 335

19.4.1 市場定義 335

19.4.2 市場概要 335

19.4.3 データセンター冷却市場、コンポーネント別 337

19.4.3.1 ソリューション 337

19.4.3.2 サービス 337

19.5 断熱製品市場 – 2029年までの世界予測 338

19.5.1 市場定義 338

19.5.2 市場概要 338

19.5.3 断熱製品市場(断熱タイプ別) 339

19.5.3.1 断熱材 340

19.5.3.2 防音・その他断熱材 340

20 付録 341

20.1 ディスカッションガイド 341

20.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 344

20.3 カスタマイズオプション 346

20.4 関連レポート 346

20.5 著者詳細 347

表1 データセンター断熱材市場概況:2025年対2032年 44

表2 相互接続市場 57

表3 ティア1/2/3プレイヤーの戦略的動向 58

表4 データセンター断熱材市場: ポーターの5つの力分析 60

表5 データセンター断熱材:エコシステム 66

表6 データセンター断熱材の平均販売価格動向、

地域別、2022年~2024年(米ドル/kg) 67

表7 データセンター断熱材の平均販売価格(材料別、2024年、米ドル/kg) 68

表8 データセンター断熱材市場:会議・イベント詳細リスト 70

表9 アメリカ調整済み相互関税率 76

表10 データセンター断熱材市場:特許総数、2014年~2024年 82

表11 主要ユースケースと市場潜在性 91

表12 ベストプラクティス:ユースケースを導入している企業 92

表13 相互接続された隣接エコシステムと市場プレイヤーへの影響 96

表14 データセンター断熱市場における生成AI導入へのクライアントの準備状況 96

表15 北米:規制機関、政府機関、その他の組織の一覧 98

表15 北米:規制機関、政府機関、その他の組織の一覧 98

表16 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 99

表17 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 100

表17 アジア太平洋地域:規制機関、政府機関、その他の組織一覧 100

表18 データセンター断熱材市場におけるグローバル基準 100

表19 データセンター断熱材市場における認証、表示、および環境基準 109

表20 主要3エンドユーザー産業における購買プロセスへのステークホルダーの影響度(%) 110

112

表21 主要3用途別の主要購買基準 112

表22 データセンター断熱材市場:主要エンドユーザー産業における未充足ニーズ

114

表23 データセンター断熱材市場:素材別、2022~2024年(百万米ドル) 125

表24 データセンター断熱材市場:素材別、2025~2032年(百万米ドル) 126

表25 データセンター断熱材市場:素材別、2022年~2024年(キロトン) 126

表26 データセンター断熱材市場:素材別、2025年~2032年(キロトン) 126

表27 ミネラルウール:データセンター断熱材市場、地域別、

2022–2024年(百万米ドル) 127

表28 ミネラルウール:データセンター断熱材市場、地域別、

2025–2032年(百万米ドル) 128

表29 ミネラルウール:データセンター断熱材市場、地域別、

2022–2024年(キロトン) 128

表30 ミネラルウール:データセンター断熱材市場、地域別、

2025–2032年(キロトン) 128

表31 ポリウレタンフォーム:データセンター断熱材市場、

地域別、2022年~2024年(百万米ドル) 129

表32 ポリウレタンフォーム:データセンター断熱材市場、

地域別、2025–2032年(百万米ドル) 130

表33 ポリウレタンフォーム:データセンター断熱材市場、

地域別、2022–2024年(キロトン) 130

表34 ポリウレタンフォーム:データセンター断熱材市場、

地域別、2025年~2032年(キロトン) 130

表35 ポリエチレンフォーム:データセンター断熱材市場、

地域別、2022年~2024年 (百万米ドル) 131

表36 ポリエチレンフォーム:データセンター断熱材市場、

地域別、2025年~2032年(百万米ドル) 132

表37 ポリエチレンフォーム:データセンター断熱材市場、

地域別、2022年~2024年(キロトン) 132

表38 ポリエチレンフォーム:データセンター断熱材市場、

地域別、2025年~2032年 (キロトン) 132

表39 ポリスチレンフォーム:データセンター断熱材市場、

地域別、2022–2024年(百万米ドル) 133

表40 ポリスチレンフォーム:データセンター断熱材市場、

地域別、2025年~2032年(百万米ドル) 133

表41 ポリスチレンフォーム:データセンター断熱材市場、

地域別、2022年~2024年(キロトン) 134

表42 ポリスチレンフォーム:データセンター断熱材市場、

地域別、2025–2032年(キロトン) 134

表43 フレキシブルエラストマーフォーム: データセンター断熱材市場、

地域別、2022年~2024年(百万米ドル) 135

表44 フレキシブルエラストマーフォーム:データセンター断熱材市場、

地域別、2025年~2032年(百万米ドル)

135

表45 フレキシブルエラストマーフォーム:データセンター断熱材市場、

地域別、2022年~2024年(キロトン) 135

表46 フレキシブルエラストマーフォーム:データセンター断熱材市場、

地域別、2025年~2032年(キロトン) 136

表47 その他の材料:データセンター断熱材市場、

地域別、2022年~2024年(百万米ドル) 136

表48 その他の材料:データセンター断熱材市場、

地域別、2025年~2032年(百万米ドル) 137

表49 その他の材料:データセンター断熱材市場、

地域別、2022–2024年(キロトン) 137

表50 その他の材料:データセンター断熱材市場、

地域別、2025–2032年 (キロトン) 137

表51 データセンター断熱材市場、用途別、2022年~2024年(百万米ドル) 139

表52 データセンター断熱材市場、用途別、2025年~2032年(百万米ドル) 140

表53 壁・天井:データセンター断熱材市場、

地域別、2022年~2024年(百万米ドル) 141

表54 壁・天井:データセンター断熱材市場、

地域別、2025–2032年(百万米ドル) 141

表55 高床式床:データセンター断熱材市場、

地域別、2022–2024年(百万米ドル) 142

表56 高床式床:データセンター断熱材市場、

地域別、2025年~2032年(百万米ドル) 142

表57 配管・ダクト:データセンター断熱材市場、

地域別、2022年~2024年 (百万米ドル) 143

表58 配管・ダクト:データセンター断熱材市場、

地域別、2025年~2032年(百万米ドル) 143

表59 その他の用途:データセンター断熱材市場、

地域別、2022年~2024年(百万米ドル) 144

表60 その他の用途:データセンター断熱材市場、

地域別、2025年~2032年(百万米ドル) 144

表61 データセンター断熱材市場、断熱材別、2022年~2024年(百万米ドル) 146

表62 断熱材別データセンター断熱材市場、2025年~2032年(百万米ドル) 146

表63 断熱材別データセンター断熱材市場、

地域別、2022年~2024年(百万米ドル) 147

表64 断熱材:データセンター断熱材市場、

地域別、2025年~2032年(百万米ドル) 148

表65 防音材:データセンター断熱材市場、

地域別、2022年~2024年(百万米ドル) 151

表66 遮音:データセンター断熱材市場、

地域別、2025年~2032年(百万米ドル) 151

表67 データセンター断熱材市場、地域別、2022年~2024年(百万米ドル) 155

表68 データセンター断熱材市場、地域別、2025年~2032年(百万米ドル) 156

表69 データセンター断熱材市場、地域別、2022年~2024年(キロトン) 156

表70 データセンター断熱材市場、地域別、2025年~2032年(キロトン) 156

表71 北米:データセンター断熱材市場、

国別、2022年~2024年 (百万米ドル) 158

表72 北米:データセンター断熱材市場、

国別、2025年~2032年(百万米ドル) 158

表73 北米:データセンター断熱材市場、

国別、2022年~2024年(キロトン) 158

表74 北米:データセンター断熱材市場、

国別、2025年~2032年(キロトン)

158

表75 北米:データセンター断熱材市場、

断熱材別、2022年~2024年(百万米ドル) 159

表76 北米:データセンター断熱材市場、

断熱材別、2025年~2032年(百万米ドル) 159

表77 北米:データセンター断熱材市場、

用途別、2022年~2024年(百万米ドル) 159

表78 北米:データセンター断熱材市場、

用途別、2025–2032年(百万米ドル) 159

表79 北米:データセンター断熱材市場、

材料別、2022–2024年

(百万米ドル) 160

表80 北米:データセンター断熱材市場、

材料別、2025年~2032年(百万米ドル) 160

表81 北米:データセンター断熱材市場、

素材別、2022年~2024年(キロトン) 160

表82 北米:データセンター断熱材市場、

素材別、2025年~2032年(キロトン) 161

表83 アメリカ:データセンター断熱材市場、素材別、

2022年~2024年 (百万ドル) 162

表84 アメリカ:データセンター断熱材市場、素材別、

2025–2032年(百万ドル) 162

表85 アメリカ:データセンター断熱材市場、素材別、2022–2024年 (キロトン) 162

表86 アメリカ:データセンター断熱材市場、素材別、2025–2032年 (キロトン) 163

表87 カナダ:データセンター断熱材市場、素材別、

2022–2024年 (百万ドル) 164

表88 カナダ:データセンター断熱材市場、素材別、

2025–2032年(百万米ドル) 164

表89 カナダ:データセンター断熱材市場、素材別、

2022–2024年(キロトン) 164

表90 カナダ:データセンター断熱材市場、素材別、

2025年~2032年(キロトン) 165

表91 メキシコ:データセンター断熱材市場、素材別、

2022年~2024年(百万米ドル) 166

表92 メキシコ:データセンター断熱材市場、材料別、

2025–2032年(百万米ドル) 166

表93 メキシコ:データセンター断熱材市場、材料別、

2022–2024年(キロトン) 166

表94 メキシコ:データセンター断熱材市場、材料別、

2025–2032年(キロトン) 167

表95 ヨーロッパ:データセンター断熱材市場、国別、

2022–2024年(百万米ドル) 168

表96 ヨーロッパ:データセンター断熱材市場、国別、

2025–2032年(百万米ドル) 169

表97 ヨーロッパ:データセンター断熱材市場、国別、

2022–2024年(キロトン) 169

表98 ヨーロッパ:データセンター断熱材市場、国別、

2025–2032年(キロトン) 169

表99 ヨーロッパ:データセンター断熱材市場、断熱材別、

2022–2024年(百万米ドル) 170

表100 ヨーロッパ:データセンター断熱材市場、断熱材別、

2025–2032年(百万米ドル) 170

表101 ヨーロッパ:データセンター断熱材市場、用途別、

2022–2024年(百万米ドル) 170

表102 ヨーロッパ:データセンター断熱材市場、用途別、

2025–2032年(百万米ドル) 170

表103 ヨーロッパ:データセンター断熱材市場、材料別、

2022–2024年(百万米ドル) 171

表104 ヨーロッパ:データセンター断熱材市場、材料別、

2025–2032年(百万米ドル) 171

表105 ヨーロッパ:データセンター断熱材市場、材料別、

2022年~2024年(キロトン) 171

表106 ヨーロッパ:データセンター断熱材市場、材料別、

2025年~2032年(キロトン) 172

表107 ドイツ:データセンター断熱材市場、材料別、

2022年~2024年(百万米ドル) 173

表108 ドイツ:データセンター断熱材市場、材料別、

2025年~2032年(百万米ドル) 173

表109 ドイツ:データセンター断熱材市場、素材別、

2022–2024年(キロトン) 173

表110 ドイツ:データセンター断熱材市場、素材別、

2025–2032年(米ドルキロトン) 174

表111 フランス:データセンター断熱材市場、材料別、

2022–2024年(百万米ドル) 175

表112 フランス:データセンター断熱材市場、材料別、

2025–2032年(百万米ドル) 175

表113 フランス:データセンター断熱材市場、素材別、

2022–2024年(キロトン) 175

表114 フランス:データセンター断熱材市場、素材別、

2025–2032年(米ドルキロトン) 176

表115 スペイン:データセンター断熱材市場、材料別、

2022–2024年(百万米ドル) 177

表116 スペイン:データセンター断熱材市場、材料別、

2025–2032年(百万米ドル) 177

表 117 スペイン:データセンター断熱材市場、材料別、2022–2024年(キロトン) 177

表 118 スペイン:データセンター断熱材市場、材料別、

2025–2032年(キロトン、米ドル) 178

表119 英国:データセンター断熱材市場、材料別、

2022–2024年(百万米ドル) 179

表120 英国:データセンター断熱材市場、材料別、

2025–2032年(百万米ドル) 179

表121 英国:データセンター断熱材市場、素材別、2022–2024年(キロトン) 179

表122 英国:データセンター断熱材市場、素材別、

2025–2032年 (米ドルキロトン) 180

表123 イタリア:データセンター断熱材市場、素材別、

2022–2024年(百万米ドル) 180

表124 イタリア:データセンター断熱材市場、素材別、

2025–2032年 (百万米ドル) 181

表125 イタリア:データセンター断熱材市場、素材別、2022–2024年(キロトン) 181

表126 イタリア:データセンター断熱材市場、素材別、

2025–2032年(米ドルキロトン) 181

表127 ロシア:データセンター断熱材市場、材料別、

2022–2024年(百万米ドル) 182

表128 ロシア:データセンター断熱材市場、材料別、

2025–2032年(百万米ドル) 183

表129 ロシア:データセンター断熱材市場、材料別、

2022–2024年(キロトン) 183

表130 ロシア:データセンター断熱材市場、材料別、

2025–2032年(千トン) 183

表131 ヨーロッパその他地域:データセンター断熱材市場、材料別、

2022–2024年(百万米ドル) 184

表132 欧州その他地域:データセンター断熱材市場、素材別、

2025–2032年(百万米ドル) 184

表133 欧州その他地域:データセンター断熱材市場、素材別、

2022–2024年(キロトン) 185

表134 ヨーロッパその他地域:データセンター断熱材市場、材料別、

2025–2032年(千トン) 185

表135 アジア太平洋地域:

データセンター断熱材市場、国別、

2022–2024年(百万米ドル) 186

表136 アジア太平洋地域:データセンター断熱材市場、国別、

2025–2032年 (百万米ドル) 187

表137 アジア太平洋地域:データセンター断熱材市場、国別、

2022–2024年(キロトン) 187

表138 アジア太平洋地域:データセンター断熱材市場、国別、

2025–2032年(キロトン) 187

表139 アジア太平洋地域:データセンター断熱材市場、断熱材別、

2022–2024年(百万米ドル) 188

表140 アジア太平洋地域:データセンター断熱材市場、断熱材別、

2025–2032年(百万米ドル) 188

表141 アジア太平洋地域:データセンター断熱材市場、用途別、

2022–2024年(百万米ドル) 188

表142 アジア太平洋地域:データセンター断熱材市場、用途別、

2025–2032年(百万米ドル) 188

表143 アジア太平洋地域:データセンター断熱材市場、材料別、

2022年~2024年(百万米ドル) 189

表144 アジア太平洋地域:データセンター断熱材市場、材料別、

2025年~2032年(百万米ドル) 189

表145 アジア太平洋地域:データセンター断熱材市場、材料別、

2022–2024年(キロトン) 189

表146 アジア太平洋地域:データセンター断熱材市場、材料別、

2025–2032年(キロトン) 190

表147 中国:データセンター断熱材市場、材料別、

2022–2024年(百万米ドル) 191

表148 中国:データセンター断熱材市場、材料別、

2025–2032年(百万米ドル) 191

表149 中国:データセンター断熱材市場、材料別、2022–2024年(キロトン) 191

表150 中国:データセンター断熱材市場、材料別、2025–2032年(キロトン) 192

表151 インド:データセンター断熱材市場、材料別、

2022–2024年(百万米ドル)

193

表152 インド:データセンター断熱材市場、素材別、

2025–2032年(百万米ドル) 193

表153 インド:データセンター断熱材市場、素材別、2022–2024年 (キロトン) 193

表154 インド:データセンター断熱材市場、素材別、2025年~2032年(キロトン) 194

表155 日本:データセンター断熱材市場、素材別、

2022–2024年(百万米ドル) 194

表156 日本:データセンター断熱材市場、素材別、

2025–2032年(百万米ドル) 195

表157 日本:データセンター断熱材市場、素材別、2022年~2024年(キロトン) 195

表158 日本:データセンター断熱材市場、素材別、2025年~2032年(キロトン) 195

表159 韓国:データセンター断熱材市場、素材別、

2022年~2024年(百万米ドル) 196

表160 韓国:データセンター断熱材市場、素材別、

2025–2032年(百万米ドル) 197

表161 韓国:データセンター断熱材市場、素材別、

2022–2024年(キロトン) 197

表162韓国:データセンター断熱材市場、材料別、

2025年~2032年(キロトン)197

表163 アジア太平洋地域その他:データセンター断熱材市場、

素材別、2022–2024年(百万米ドル) 198

表164 アジア太平洋地域その他:データセンター断熱材市場、

素材別、2025–2032年(百万米ドル) 198

表165 アジア太平洋地域その他:データセンター断熱材市場、

材料別、2022年~2024年(キロトン) 199

表166 アジア太平洋地域その他:データセンター断熱材市場、

材料別、2025年~2032年(キロトン) 199

表167 中東・アフリカ地域:データセンター断熱材市場、

国別、2022年~2024年(百万米ドル) 200

表168 中東・アフリカ地域:データセンター断熱材市場、

国別、2025年~2032年(百万米ドル) 201

表169 中東・アフリカ地域:データセンター断熱材市場、

国別、2022年~2024年(キロトン) 201

表170 中東・アフリカ地域:データセンター断熱材市場、

国別、2025年~2032年 (キロトン) 201

表171 中東・アフリカ地域:データセンター断熱材市場、

断熱材別、2022年~2024年(百万米ドル) 202

表172 中東・アフリカ地域:データセンター断熱材市場、

断熱材別、2025年~2032年(百万米ドル) 202

表173 中東・アフリカ地域:データセンター断熱材市場、

用途別、2022年~2024年(百万米ドル) 202

表174 中東・アフリカ地域:データセンター断熱材市場、

用途別、2025年~2032年(百万米ドル) 202

表175 中東・アフリカ地域:データセンター断熱材市場、

素材別、2022年~2024年(百万米ドル) 203

表176 中東・アフリカ地域:データセンター断熱材市場、

素材別、2025年~2032年 (百万米ドル) 203

表177 中東・アフリカ地域:データセンター断熱材市場、

材料別、2022年~2024年(キロトン) 203

表178 中東・アフリカ地域:データセンター断熱材市場、

素材別、2025年~2032年(キロトン) 204

表179 アラブ首長国連邦(UAE):データセンター断熱材市場、素材別、

2022年~2024年(百万米ドル) 205

表180 アラブ首長国連邦(UAE):データセンター断熱材市場、材料別、

2025–2032年(百万米ドル) 205

表181 アラブ首長国連邦(UAE):データセンター断熱材市場、材料別、2022–2024年(キロトン) 206

表182 アラブ首長国連邦(UAE):データセンター断熱材市場、材料別、2025年~2032年(キロトン) 206

表183 サウジアラビア:データセンター断熱材市場、

素材別、2022年~2024年(百万米ドル) 207

表184 サウジアラビア:

データセンター断熱材市場、

素材別、2025年~2032年(百万米ドル) 207

表185 サウジアラビア:データセンター断熱材市場、

素材別、2022年~2024年(キロトン) 208

表186 サウジアラビア:データセンター断熱材市場、

素材別、2025年~2032年(キロトン) 208

表187 GCC諸国その他:データセンター断熱材市場、

素材別、2022年~2024年 (百万米ドル) 209

表188 GCC諸国その他:データセンター断熱材市場、

材料別、2025年~2032年(百万米ドル) 209

表189 GCC諸国その他:データセンター断熱材市場、

材料別、2022年~2024年(キロトン) 209

表190 GCC諸国その他地域:データセンター断熱材市場、

材料別、2025年~2032年(キロトン) 210

表191 中東・アフリカその他の地域:データセンター断熱材市場、

材料別、2022年~2024年(百万米ドル) 210

表192 中東・アフリカ地域その他:データセンター断熱材市場、

材料別、2025年~2032年(百万米ドル) 211

表193 中東・アフリカその他の地域:データセンター断熱材市場、

素材別、2022年~2024年 (キロトン) 211

表194 中東・アフリカその他の地域:データセンター断熱材市場、

材料別、2025年~2032年(キロトン) 211

表195 南米アメリカ:データセンター断熱材市場、国別、2022年~2024年(百万米ドル) 213

表196 南米アメリカ:データセンター断熱材市場、

国別、2025年~2032年(百万米ドル) 213

表197 南米アメリカ:データセンター断熱材市場、

国別、2022年~2024年(キロトン) 213

表198 南米アメリカ:データセンター断熱材市場、

国別、2025年~2032年(キロトン) 213

表199 南米アメリカ:データセンター断熱材市場、

断熱材別、2022年~2024年(百万米ドル) 214

表200 南米アメリカ:データセンター断熱材市場、

断熱材別、2025年~2032年(百万米ドル) 214

表201 南米アメリカ:データセンター断熱材市場、

用途別、2022年~2024年(百万米ドル) 214

表202 南米アメリカ:データセンター断熱材市場、

用途別、2025年~2032年 (百万米ドル) 214

表203 南米アメリカ:データセンター断熱材市場、

材料別 2022–2024 (百万米ドル) 215

表204 南米アメリカ:データセンター断熱材市場、

材料別、2025–2032年 (百万米ドル) 215

表205 南米アメリカ:データセンター断熱材市場、

材料別 2022–2024(キロトン) 215

表206 南米アメリカ:データセンター断熱材市場、

素材別、2025年~2032年(キロトン) 216

表207 ブラジル: データセンター断熱材市場、素材別、

2022–2024年(百万米ドル) 217

表208 ブラジル:データセンター断熱材市場、素材別、

2025–2032年(百万米ドル) 217

表209 ブラジル:データセンター断熱材市場、素材別、

2022–2024年(キロトン) 217

表210 ブラジル:データセンター断熱材市場、素材別、

2025–2032年(キロトン) 218

表211 アルゼンチン:データセンター断熱材市場、材料別、

2022年~2024年(百万米ドル) 219

表212 アルゼンチン:データセンター断熱材市場、材料別、

2025年~2032年(百万米ドル) 219

表213 アルゼンチン:データセンター断熱材市場、素材別、

2022–2024年(キロトン) 219

表214 アルゼンチン:データセンター断熱材市場、素材別、

2025–2032年(キロトン) 220

表215 南米アメリカその他地域:データセンター断熱材市場、

材料別、2022年~2024年(百万米ドル) 220

表216 南米アメリカその他地域:データセンター断熱材市場、

素材別、2025年~2032年(百万米ドル) 221

表217

南米その他の地域:データセンター断熱材市場、

素材別、2022年~2024年(キロトン) 221

表218 南米その他の地域:データセンター断熱材市場、

素材別、2025年~2032年(キロトン) 221

表219

データセンター断熱材市場:主要プレイヤーが採用した戦略の概要

2020年~2025年

223

表220 データセンター断熱材市場:競争の度合い、2024年 227

表221 データセンター断熱材市場:地域別事業展開状況(17社) 234

表222 データセンター断熱材市場:断熱材のフットプリント(17社) 235

表223 データセンター断熱材市場:材料種類のフットプリント(17社) 236

表224 データセンター断熱材市場:用途別フットプリント(17社) 237

表225 データセンター断熱材市場:主要スタートアップ/中小企業の詳細リスト 240

表226 データセンター断熱材市場:主要スタートアップ/中小企業における競合ベンチマーク

241

表227 データセンター断熱材市場:取引実績(2020年1月~2025年10月) 242

表228 データセンター断熱材市場:拡張計画、

2020年1月~2025年10月 243

表229 アルマセル:企業概要 246

表230 アルマセル:提供製品・ソリューション・サービス 248

表231 アーマセル:取引実績(2020年1月~2025年10月) 251

表232 アーマセル:その他(2020年1月~2025年10月) 252

表233 キングスパン・グループ:会社概要 254

表234 キングスパン・グループ:提供製品 255

表235 キングスパン・グループ:取引実績(2020年1月~2025年10月) 261

表236 キングスパン・グループ:拡張計画(2020年1月~2025年10月) 262

表237 ジョンズ・マンビル:会社概要 264

表238 ジョンズ・マンビル:提供製品/ソリューション/サービス 264

表239 ジョンズ・マンビル:拡張計画(2020年1月~2025年10月) 267

表240 オーウェンズ・コーニング:企業概要 269

表241 オーウェンズ・コーニング:提供製品・ソリューション・サービス 271

表242 カイマン:会社概要 277

表243 カイマン:提供製品・ソリューション・サービス 278

表244 シーカAG:会社概要 281

表245 SIKA AG:提供製品 282

表246 SIKA AG:取引実績(2020年1月~2025年10月) 282

表247 SIKA AG:事業拡大(2020年1月~2025年10月) 283

表248 ベンタック:会社概要 285

表249 ベンタック:提供製品/ソリューション/サービス 285

表250 ザ・スプリーム・インダストリーズ株式会社:会社概要 289

表251 ザ・スプリーム・インダストリーズ株式会社:提供製品・ソリューション・サービス 290

表252 IACアコースティクスUK株式会社:会社概要 292

表253 IACアコースティクスUK株式会社:提供製品・ソリューション・サービス 292

表254 BOYD社:会社概要 297

表255 BOYD社:提供製品・ソリューション・サービス 297

表256 THERMAFLEX社:会社概要 299

表257 サーマフレックス:提供製品・ソリューション・サービス 299

表258 サーマフレックス:拡張計画(2020年1月~2025年10月) 300

表259 プロシネフェックス:会社概要 301

表260 プロシネフェックス:提供製品・ソリューション・サービス 301表261 ロックウールA/S:会社概要 303表262 ロックウールA/S:提供製品・ソリューション・サービス 305表263 ロックウールA/S:取引実績(2020年1月~2025年10月) 308表264 ロックウールA/S:事業拡大(2020年1月~2025年10月) 308表265 インサテック社:会社概要 310表266 インサテック社:提供製品・ソリューション・サービス 310表267 トロセレン社:会社概要 313表268 トロセレン:提供製品・ソリューション・サービス 315表269 メットルスパン:会社概要 320表270 メットルスパン:提供製品・ソリューション・サービス 321

表271 ITW FORMEX:会社概要 324

表272 ITW FORMEX:提供製品・ソリューション・サービス 325

表273 ITW FORMEX:取引実績(2020年1月~2025年10月) 325

表274 クラーク・パシフィック:会社概要 327

表275 オレンジ・カウンティ・サーマル・インダストリーズ社:会社概要 328

表276 ファーウィン・コーポレーション:会社概要 329

表277 山東濰坊新材料技術有限公司:

会社概要 330

表278 蘇州漢明電子材料有限公司:会社概要 331

表279 オーバーン・マニュファクチャリング株式会社:会社概要 332

表280 エンジニアード・マテリアルズ:会社概要 333

表281 サウスランド・インシュレーターズ:会社概要 334

表282 データセンター冷却市場、コンポーネント別、2018年~2022年(百万米ドル) 337

表283 データセンター冷却市場、コンポーネント別、2023年~2030年(百万米ドル) 337

表284 断熱製品市場:断熱種類の別、

2019年~2023年(百万米ドル) 339

表285 断熱製品市場:断熱種類の別、

2024年~2029年(百万米ドル) 339

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/