主なポイント

ラインインタラクティブ型UPSシステムは、構成タイプ別セグメントにおいて2番目に高いCAGRを記録する見込みです。これは、コスト効率の高い耐障害性を優先するエッジ施設やコロケーション施設での急速な導入が牽引しています。電圧調整の精度とハイブリッド設計により、不安定な電力網地域でもシームレスな性能を発揮し、過剰な二重変換ユニットへの依存を軽減します。データセンターがローカルな稼働時間とエネルギー最適化を重視する中、ラインインタラクティブアーキテクチャは、従来型のスタンバイシステムと高効率オンラインモデルとの戦略的な架け橋として台頭しています。

従来の(モノリシック)UPSシステムは、途切れることのない高電力供給を必要とする高密度なAIおよびHPCワークロードを管理するハイパースケールおよびエンタープライズ施設において、戦略的な重要性を維持しています。単一キャビネット構造により、電気制御の精密化、変換損失の低減、熱性能の最適化を実現し、予測可能な効率性と簡素化されたコンプライアンス対応を目的とした集中型電源ブロックの標準化を進める運用者のニーズに合致します。施設が数メガワット規模を超える容量へ拡大する中、モノリシック設計は負荷保護の同期化、安定した電力系統との相互作用、先進的な配電・冷却エコシステムとのシームレスな統合を確保する上で依然として重要です。

単相UPSシステムは、AI推論、CDNノード、IoT処理を支える分散型・エッジインフラにおいて導入が拡大しています。コンパクト設計と高電力密度により、設置面積とエネルギー損失を最小化しつつ、局所的なワークロードに精密な電力供給を実現します。事業者が知能をエンドユーザーに近づける中、単相アーキテクチャはネットワークエッジにおける耐障害性と低遅延の電力継続性を支える重要な基盤となりつつあります。

リチウムイオン電池は、データセンターUPS市場において最も高いCAGRを記録すると予測されています。これは、迅速な電力回復と精密な熱管理を要求するAI駆動型・高密度アーキテクチャへの移行が進むためです。高度なBMS統合、高い充電スループット、低メンテナンス性は、リアルタイムのエネルギー最適化を目指すハイパースケール戦略と合致します。グリッド連動型蓄電の普及に伴い、リチウムイオンシステムはUPS設計を再定義し、受動的なバックアップ部品ではなくインテリジェントなエネルギー資産へと進化させています。

501~1,000kVAのUPSセグメントは、GPU集約型AIトレーニングクラスターやHPC環境を支えるためデータセンターが電力インフラを拡張する中で、最も高いCAGRを記録すると予測されます。この範囲は、数メガワット規模のホワイトスペース拡張に必要な電力余裕とモジュラー冗長性を提供します。運用事業者が負荷セグメンテーションと熱効率を最適化するためスケーラブルな電力ブロックを標準化する中、501~1,000kVAシステムは次世代ハイパースケール施設およびコロケーション施設の運用中核として台頭しています。

自立型UPSシステムは、ハイパースケールおよびコロケーション環境における大容量電力分配をサポートする能力に後押しされ、最も高いCAGRを記録すると予測されています。そのスタンドアロンアーキテクチャは、より大規模なバッテリーアレイ、優れたエアフロー管理、高い耐障害性を実現し、ラック密度が急増するAIおよびHPCデータホールに最適です。施設が柔軟な電力ブロック構成と容易なメンテナンスアクセスを追求する中、自立型UPSソリューションは大規模な電力信頼性と運用継続性を再定義しています。

コロケーションデータセンターは、マルチテナントのAI、アナリティクス、クラウド相互接続ワークロードを支えるため、オペレーターが電力インフラの再構築を進める中、UPS市場において著しい成長が見込まれます。ラック密度の増加と変動する負荷プロファイルに対応するため、モジュラー拡張性と動的電力配分を備えた先進的なUPS構成が求められています。リチウムイオン蓄電システム、インテリジェント制御、グリッド同期型冗長性を統合することで、コロケーション施設はUPSシステムを戦略的資産へと変革し、企業テナント向けに差別化された稼働時間、電力可視性、運用効率を提供しています。

アジア太平洋地域は、急速なデジタル拡張、電力網のアップグレード、AIおよびクラウドワークロードへの需要増加を背景に、データセンター向けUPS市場において最も高いCAGR(年平均成長率)を記録すると予測されています。インド、インドネシア、マレーシア、ベトナムなどの新興市場では、データローカリゼーション義務、再生可能エネルギー優遇措置、電力・光ファイバーインフラの強化を通じた投資誘致が進んでいます。インドの「デジタル・インディア」推進、インドネシアのデータ主権強化、マレーシアのハイパースケール投資プログラムが、高効率UPSシステムの需要を牽引しています。同時に、シンガポール、日本、韓国などの成熟したハブでは、モジュラー型およびリチウムイオンUPSの統合が進み、アジア太平洋地域は次世代の電力レジリエンスと持続可能性の焦点となっています。

データセンターUPS市場の主要企業は、有機的・無機的戦略の両方を追求し、パートナーシップ、製品革新、技術統合に注力して市場での存在感を強化しています。シュナイダーエレクトリック、ファーウェイ、バーティブ、イートン、ABBは、ハイパースケール事業者やコロケーションプロバイダーと積極的に連携し、高効率リチウムイオンベースのUPSプラットフォーム、AI対応電力監視システム、グリッド連動型アーキテクチャの開発を進めています。これらの取り組みは、次世代データセンター環境全体において、エネルギー性能の向上、持続可能性目標の支援、インテリジェントで耐障害性の高い電力継続性の実現を目指しております。

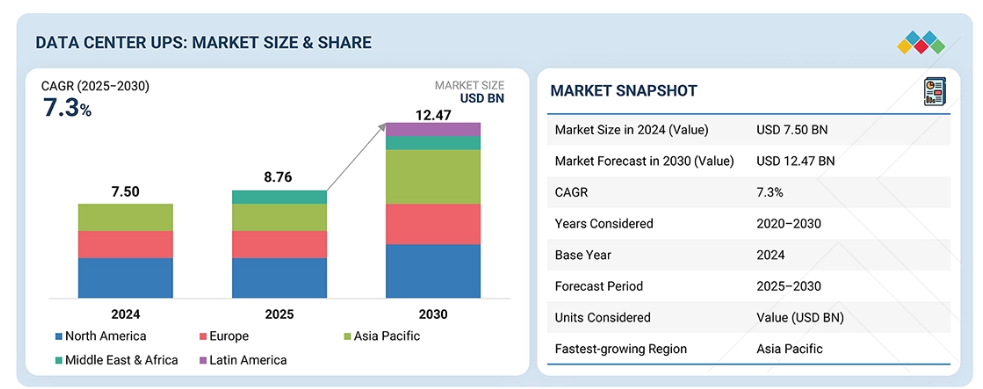

データセンター向けUPS市場は、2025年の87億6,000万米ドルから2030年までに124億7,000万米ドルに達し、年平均成長率(CAGR)7.3%で拡大すると予測されております。データセンターが高密度コンピューティング、AI推論、低遅延ワークロードへと移行する中で、妥協のない電源継続性が求められるため、市場は拡大傾向にあります。運用事業者は、ダウンタイムとエネルギー浪費を最小化するため、インテリジェントなエネルギー貯蔵、グリッド連携機能、予知保全を備えた先進的なUPSトポロジーへの移行を進めています。リチウムイオンおよびモジュラー型UPSシステムは、ラック利用率の向上と柔軟な容量拡張を可能にする戦略的資産となりつつあります。ハイパースケール環境とエッジ環境が融合する中、UPSアーキテクチャはデータセンターの信頼性、持続可能性、運用インテリジェンスを支える動的エネルギー管理システムへと進化しています。

顧客の顧客に影響を与えるトレンドと変革

本セクションでは、データセンターUPS市場における顧客戦略を再構築する重要なトレンドと変革に焦点を当て、エネルギーレジリエンスとインテリジェントな電力インフラが運用上の優先事項を再定義する過程を解説します。ハイパースケーラーやクラウドデータセンター、コロケーションプロバイダー、エンタープライズデータセンターにおけるニーズの変化を検証します。これらはAI駆動型ワークロード、持続可能性目標、グリッド連動型運用を支援するため、先進的なUPSシステムを統合しています。これらの戦略的優先事項を、エネルギー使用量の最適化、ライフサイクルコストの削減、稼働時間の向上、ESGパフォーマンスの強化といった測定可能な成果と結びつけ、UPSの近代化を将来を見据えたデジタルインフラの基盤として位置づけています。

市場エコシステム

データセンター向けUPSエコシステムには、ミッションクリティカルなインフラ向け電源保護を提供する技術プロバイダーが含まれます。これらは主に二つのカテゴリーに分類されます:従来型UPSシステムとモジュラー型UPSシステムです。従来型UPSソリューションは集中型で継続的な電源保護を提供し、モジュラー型UPSは拡張性と柔軟性を備えた電力管理を実現します。シュナイダーエレクトリック、イートン、ABB、バーティブ、東芝などの主要ベンダーは両セグメントで事業を展開しており、進化するデータセンターのニーズに適合した、適応性と拡張性を備えた電力インフラへの市場移行を裏付けています。

地域

予測期間中、アジア太平洋地域が世界のデータセンターUPS市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、ハイパースケール投資、AIトレーニングクラスター、電力網近代化プログラムに牽引され、データセンターUPS導入の戦略的拠点として台頭しています。中国のAI・クラウドキャンパスでは、統合型バッテリー監視機能を備えた高密度リチウムイオンベースのモジュラーUPSシステムが求められています。一方、インドのTier IIIおよびIV施設では、負荷分散と冗長性を実現するため、スケーラブルでホットスワップ可能なアーキテクチャの採用が拡大しています。マレーシア、インドネシア、台湾などの市場では、再生可能エネルギーを活用したデータセンターに対応するため、プレハブ式UPSモジュールやハイブリッドAC-DC構成が重視されています。こうした地域固有の動向は、次世代デジタルエコシステムに向けたインテリジェントで高効率なUPSインフラの推進において、アジア太平洋地域が果たす極めて重要な役割を浮き彫りにしています。

データセンターUPS市場:企業評価マトリックス

データセンターUPS市場マトリクスにおいて、シュナイダーエレクトリック(スター)は、ハイパースケール、コロケーション、エンタープライズ施設を駆動するモジュラー型、ダブルコンバージョン型、リチウムイオンUPSシステムを網羅する強力なグローバルプレゼンスと幅広い製品ポートフォリオで主導的立場にあります。AI対応モニタリング、デジタルツイン統合、エネルギー最適化機能により、重要電力インフラ分野での優位性を確固たるものにしています。日立(新興リーダー)は、高負荷効率・コンパクト設計・強化されたグリッド連携を実現する先進的なUPSプラットフォームにより勢いを増しています。シュナイダーエレクトリックが幅広い製品群と革新性で大規模導入を推進する一方、日立は次世代データセンター向けに精密エンジニアリングされたソリューションで着実にリーダー領域への進出を図っています。

主要市場プレイヤー

最近の動向

- 2025年9月:AVAIO Digital Partners社はシュナイダーエレクトリックと提携し、アメリカ全土に展開する4つのAI対応データセンターキャンパス向けに高性能UPSシステムを導入しました。本提携では、低遅延・高エネルギー効率で高密度AI/クラウドワークロードを支えるシュナイダーのモジュラー式三相UPSアーキテクチャに焦点を当てています。これらのUPSシステムは、予測保全、状態監視、エコデザイン原則を統合し、AI集約型環境における長期的な信頼性、カーボンフットプリントの削減、電力継続性の最適化を確保します。

- 2025年6月:オクロとバーティブは、アメリカのハイパースケールおよびコロケーションデータセンター向けに、先進的な電力・熱管理ソリューションを共同開発するパートナーシップを締結しました。本提携では、Oklo社の先進的な原子力発電所とVertiv社の冷却・電力システムを活用し、エネルギー効率の向上、耐障害性に優れたAIおよび高性能コンピューティング能力の提供、統合された持続可能なデータセンター運用に向けたエンドツーエンドのリファレンス設計の構築を目指します。

- 2025年6月:ABB社はApplied Digital社と提携し、ノースダコタ州の400MW新規データセンターキャンパスにAI対応電気インフラを提供します。本協業では、ABB社のHiPerGuard中電圧UPSを導入し、電力密度の向上、電気設備の設置面積削減、エネルギー効率の改善を図ります。本プロジェクトは、高度なAIワークロードをサポートするため、サイトの電気インフラの設計、開発、最適化を包括的にカバーします。

- 2025年6月:ソル・ディストリビューション社は、電力インフラ製品群にレグランド社の無停電電源装置(UPS)ソリューションを追加することを発表しました。本提携により、Sol社のチャネルパートナー(MSPやVARを含む)は、レグランド社のスケーラブルなUPS技術にアクセス可能となり、ハイブリッドワーク、エッジコンピューティング、重要IT環境における電力耐障害性と稼働時間の向上を実現します。

- 2025年6月:イートン社は次世代9PX Gen2 UPS(5~11kVA)を発売し、シンガポールにおける単相UPSソリューションの正規販売代理店として風生電気(Fengsheng Electric)社と提携しました。本提携により、イートンの現地市場へのアクセスが強化され、家庭用・商業・産業分野にわたる重要インフラが支援されます。9PX Gen2 UPSは、優れた効率性を実現する先進的なシリコンカーバイドコンポーネント、コンパクト設計、信頼性の高い電源継続性を特徴とし、エネルギー集約型環境におけるエッジおよびITインフラの需要増大に対応します。

- 2025年1月:デルタ電子は、ウェスタースヘルデトンネルプロジェクトの第2フェーズを完了し、重要な電力インフラを強化するため、IPT 50kVAオンライン二重変換UPSユニットを供給いたしました。本システムのインバーター内蔵絶縁トランス、10インチ防水タッチパネル、コンパクト設計により、運用効率、スペース利用率、システム安全性が向上し、照明、換気、信号などトンネルの重要機能に対する継続的な電力供給を保証しております。

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲とセグメンテーション 31

1.3.1 対象市場と地域範囲 31

1.3.2 対象範囲と除外範囲 32

1.3.3 対象期間 33

1.3.4 対象通貨 33

1.3.5 ステークホルダー 33

2 エグゼクティブサマリー 34

2.1 主な知見と市場のハイライト 34

2.2 主要市場参加者:洞察と戦略的動向 35

2.3 市場を形成する破壊的トレンド 36

2.4 高成長セグメントと新興フロンティア 37

2.5 概要:世界市場規模、成長率、および予測 38

3 プレミアムインサイト 39

3.1 データセンターUPS市場におけるプレイヤーにとっての魅力的な機会 39

3.2 データセンターUPS市場、構成タイプ別 40

3.3 データセンター用UPS市場、設計種類別 40

3.4 データセンター用UPS市場、位相種類別 41

3.5 データセンター用UPS市場、バッテリー種類別 41

3.6 データセンター用UPS市場、容量種類 42

3.7 フォームファクター別データセンターUPS市場 42

3.8 データセンターの種類別データセンターUPS市場 43

3.9 地域別データセンターUPS市場 43

4 市場概要 44

4.1 はじめに 44

4.2 市場動向 45

4.2.1 推進要因 45

4.2.1.1 ハイパースケールAIワークロードの電力需要 45

4.2.1.2 ラック電力密度の増加 46

4.2.1.3 高効率UPSシステムへの需要 46

4.2.2 抑制要因 46

4.2.2.1 電力網の供給制約 46

4.2.2.2 機器・部品の調達リードタイム長期化 47

4.2.3 成長機会 47

4.2.3.1 モジュール式・拡張性のあるUPSの採用拡大 47

4.2.3.2 再生可能エネルギーとAI電力管理の統合 48

4.2.3.3 コロケーションおよびハイパースケール施設の成長 48

4.2.3.4 エッジデータセンターの拡大 48

4.2.4 課題 49

4.2.4.1 複雑なレガシーシステムの統合 49

4.2.4.2 熟練労働力の不足 49

4.3 未充足ニーズと未開拓領域 50

4.3.1 データセンターUPS市場における未充足ニーズ 50

4.3.2 未開拓領域における機会 50

4.4 相互接続された市場とクロスセクターの機会 51

4.4.1 相互接続された市場 51

4.4.2 クロスセクターの機会 51

4.5 新興ビジネスモデルとエコシステムの変革 52

4.5.1 新たなビジネスモデル 52

4.5.1.1 データセンター用UPSのビジネスモデル 52

4.5.2 エコシステムの変容 53

4.6 ティア1/2/3プレイヤーによる戦略的展開 53

4.6.1 主要な動きと戦略的焦点 53

5 産業動向 54

5.1 ポーターの5つの力分析 54

5.1.1 新規参入の脅威 55

5.1.2 代替品の脅威 55

5.1.3 供給者の交渉力 55

5.1.4 購入者の交渉力 56

5.1.5 競争の激しさ 56

5.2 マクロ経済指標 56

5.2.1 はじめに 56

5.2.2 GDPの動向と予測 56

5.2.3 世界の電子産業の動向 58

5.3 サプライチェーン分析 59

5.3.1 部品サプライヤー 59

5.3.2 UPSメーカー(OEM) 60

5.3.3 システムインテグレーター 60

5.3.4 データセンターサービスプロバイダー 60

5.3.5 エンタープライズデータセンター 60

5.4 エコシステム分析 61

5.5 価格分析 63

5.5.1 データセンター用UPSの平均販売価格(ASP)の推移(地域別、2024年~2025年) 63

5.5.2 データセンター用UPSの平均販売価格動向(容量別、2024年~2025年) 63

5.6 貿易分析 64

5.6.1 輸出シナリオ 64

5.6.2 輸入シナリオ 65

5.7 主要カンファレンスおよびイベント(2025年~2026年) 66

5.8 顧客ビジネスに影響を与えるトレンドとディスラプション 67

5.9 投資および資金調達シナリオ 68

5.10 ケーススタディ分析 69

5.10.1 イートン、アメリカ北西部データセンター顧客向けにコンパクトモジュラーUPS筐体を提供 69

5.10.2 バーティブ、ドイツのコンタボ社データセンターのエネルギー効率と信頼性を向上 70

5.10.3 シュナイダーエレクトリック、拡張性と省エネルギー性を実現するエコストラクチャー搭載UPSスマートハブを提供 71

5.10.4 ABBとアプライドデジタル、ハイパーガード中電圧UPSを採用したAI対応400MWデータセンターキャンパスを共同建設 72

5.10.5 21VIANET、HUAWEI SMARTLI UPS を採用した未来志向のデータセンターを建設 73

5.11 2025年アメリカ関税の影響 – データセンターUPS市場 74

5.11.1 はじめに 74

5.11.2 主な関税率 74

5.11.3 価格影響分析 75

5.11.4 国・地域への影響 75

5.11.4.1 アメリカ 75

5.11.4.2 ヨーロッパ 75

5.11.4.3 アジア太平洋地域 76

5.11.5 データセンターの種類への影響 76

5.11.5.1 ハイパースケールおよびクラウドサービスプロバイダー 76

5.11.5.2 コロケーションサービスプロバイダー 76

5.11.5.3 エンタープライズデータセンター 76

6 技術、特許、デジタル、AI 導入による戦略的変革 77

6.1 主要な新興技術 77

6.1.1 先進パワーエレクトロニクス(IGBT および SIC ベースのコンバータ) 77

6.1.2 モジュラー式UPSアーキテクチャ 77

6.2 補完的技術 78

6.2.1 バッテリー管理システム(BMS) 78

6.2.2 配電ユニット(PDU) 78

6.2.3 DCIM(データセンターインフラストラクチャ管理)ソフトウェア 79

6.3 関連技術 79

6.3.1 AIベースのエネルギー最適化および負荷管理 79

6.3.2 データセンター冷却システム 79

6.3.3 再生可能エネルギー統合システム 80

6.4 技術/製品ロードマップ 80

6.4.1 短期(2025~2027年)|モジュール化とリチウム移行 80

6.4.2 中期(2027~2030年)|グリッド連携型・インテリジェントUPSエコシステム 81

6.4.3 長期(2030~2035年以降)|自律型・カーボンスマート電力インフラ 82

6.5 特許分析 83

6.6 将来の応用 85

6.6.1 グリッド連動型双方向UPS(バーチャル発電所/需要応答対応) 85

6.6.2 AIオーケストレーションによるソフトウェア定義UPSファブリック 86

6.6.3 固体/SIC採用の高効率UPS(SST対応) 87

6.6.4 モジュラー型エッジ電源ポッド(コンテナ型UPS+BESS) 87

6.6.5 UPS統合型マイクログリッド&ハイブリッドBESS (再生可能エネルギー/EV/水素対応) 88

6.7 データセンターUPS市場におけるAI/生成AIの影響 88

6.7.1 主なユースケースと市場の可能性 88

6.7.2 データセンターUPS市場における生成AI導入に向けた顧客の準備状況 91

6.8 成功事例と実世界での応用 91

6.8.1 イートン:93PM および 9395XC リチウムイオン UPS 92

6.8.2 ZINCFIVE:NIZN バッテリー UPS 92

7 規制環境 93

7.1 規制環境 93

7.1.1 規制機関、政府機関、その他の組織 93

7.1.2 地域別産業標準 95

7.1.2.1 北米 96

7.1.2.2 ヨーロッパ 97

7.1.2.3 アジア太平洋地域 98

7.1.2.4 中東および南アフリカ 98

7.1.2.5 ラテンアメリカ 99

8 顧客環境と購買行動 100

8.1 意思決定プロセス 100

8.2 購買ステークホルダーと購買評価基準 101

8.2.1 購買プロセスにおける主要ステークホルダー 101

8.2.2 購買基準 102

8.3 導入障壁と内部課題 103

8.4 様々なエンドユーザー産業における未充足ニーズ 105

8.5 市場の収益性 105

8.5.1 収益の可能性 106

8.5.2 コストの動向 106

8.5.3 主要アプリケーションにおけるマージンの機会 106

9 構成タイプ別データセンター用UPS市場 107

9.1 はじめに 108

9.1.1 構成タイプ:データセンター用UPS市場の推進要因 109

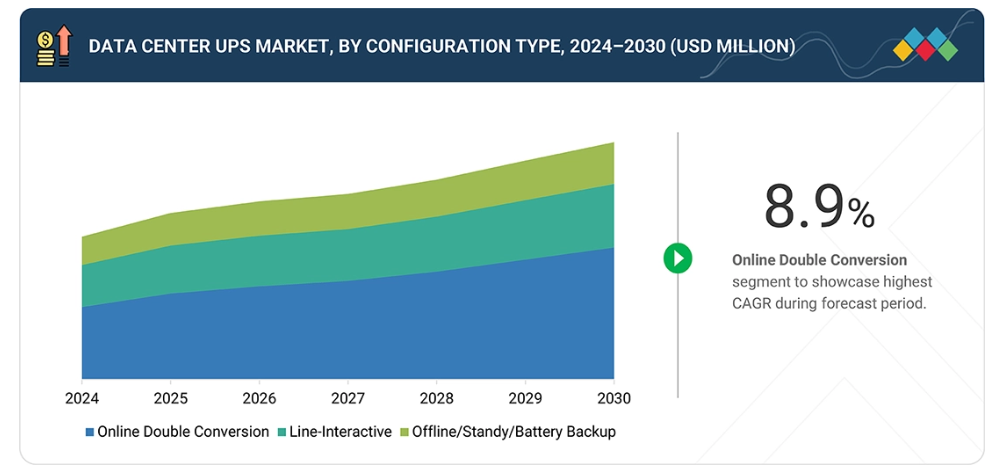

9.2 オンライン二重変換方式 110

9.2.1 先進的なダブルコンバージョンUPSによるデータセンターの効率性向上 110

9.3 ラインインタラクティブ 111

9.3.1 インテリジェントなラインインタラクティブUPSソリューションによるエッジ信頼性の強化 111

9.4 オフライン/スタンバイ/バッテリーバックアップ 112

9.4.1 スタンバイUPSシステムのスマートで効率的な電源バックアップへの変革 112

10 設計タイプ別データセンターUPS市場 114

10.1 はじめに 115

10.1.1 設計種類別:データセンターUPS市場の推進要因 115

10.2 モジュラーUPS 117

10.2.1 拡張性とエネルギー効率に優れたデータセンター運用を実現 117

10.3 従来型(モノリシック)UPS 118

10.3.1 企業データセンターの信頼性と長寿命化を強化 118

11 データセンターUPS市場、フェーズタイプ別 119

11.1 はじめに 120

11.1.1 相タイプ別:データセンターUPS市場の推進要因 120

11.2 単相 122

11.2.1 エッジおよびマイクロデータセンターにおける信頼性の向上 122

11.3 三相 123

11.3.1 高密度データセンター運用を支える 123

12 データセンター用UPS市場、バッテリーの種類別 124

12.1 はじめに 125

12.1.1 バッテリーの種類:データセンターUPS市場の推進要因 125

12.2 鉛蓄電池 127

12.2.1 次世代鉛蓄電池UPS技術によるデータセンターの信頼性向上 127

12.3 リチウムイオン電池 128

12.3.1 高効率リチウムイオン電池システムによるデータセンター性能の変革 128

12.4 ニッケルカドミウム電池 129

12.4.1 堅牢なニッケルカドミウム UPS ソリューションによる重要データセンター運用の強化 129

13 データセンター UPS 市場(容量別) 131

13.1 はじめに 132

13.1.1 容量別:データセンターUPS市場の推進要因 132

13.2 50KVA以下 134

13.2.1 高度な50KVAまでのUPS統合によるローカルコンピューティングの耐障害性向上 134

13.3 51~200KVA 135

13.3.1 インテリジェントな51~200KVA UPSシステムによるスケーラブルな中規模データ拡張の実現 135

13.4 201~500 KVA 136

13.4.1 効率的な201~500 KVA UPSアーキテクチャによる地域施設の安定性強化 136

13.5 501~1,000 KVA 137

13.5.1 堅牢な501~1,000 KVA UPSソリューションによるモジュラーおよびエンタープライズ稼働時間の向上 137

13.6 1,001~2,000 KVA 138

13.6.1 1,001~2,000 KVA UPSプラットフォームによる高密度インフラ性能の強化 138

13.7 2,000 KVA以上 139

13.7.1 2,000 KVA 以上の UPS システムによるハイパースケール効率と AI 対応の推進 139

14 フォームファクター別データセンターUPS市場 141

14.1 はじめに 142

14.1.1 フォームファクター:データセンターUPS市場の推進要因 142

14.2 ラックマウント型UPS 144

14.2.1 コンパクトでインテリジェントなラックマウント型UPSの導入による電力密度と効率の最適化 144

14.3 自立型UPS 145

14.3.1 大容量で拡張性のある自立型UPSソリューションによる集中電源信頼性の向上 145

15 データセンターの種類別データセンター用UPS市場 147

15.1 はじめに 148

15.1.1 データセンターの種類:データセンター用UPS市場の推進要因 149

15.2 ハイパースケーラーおよびクラウドデータセンター 150

15.2.1 AIおよび高密度クラウドワークロードをサポートするための先進的でエネルギー効率の高いUPS導入の推進 150

15.3 コロケーションデータセンター 151

15.3.1 マルチテナント環境における効率性と信頼性を実現するモジュラー型・スケーラブル型UPSアーキテクチャの導入促進 151

15.4 エンタープライズデータセンター 152

15.4.1 運用上の回復力と持続可能性を高めるための、インテリジェントかつモジュラーなUPS導入の加速 152

15.5 BFSI(銀行・金融・保険) 155

15.5.1 信頼性とエネルギー効率に優れたUPS導入による金融インフラの回復力強化 155

15.6 IT・通信 156

15.6.1 インテリジェントなUPSインフラによるシームレスな接続性とデータ信頼性の実現 156

15.7 政府・公共部門 157

15.7.1 安全で拡張性のあるUPSシステムによる重要な政府データ運用強化 157

15.8 医療・ライフサイエンス 158

15.8.1 先進的なUPSインフラによる臨床業務の継続性と研究の完全性の支援 158

15.9 製造業 159

15.9.1 製造施設におけるスマートUPS統合による産業効率と稼働時間の向上 159

15.10 小売・電子商取引 160

15.10.1 信頼性と拡張性に優れたUPSシステムによるデジタルコマース業務の継続性確保 160

15.11 運輸・物流 161

15.11.1 高性能UPSインフラによるサプライチェーン信頼性の向上 161

15.12 エネルギー・ユーティリティ 162

15.12.1 先進的なUPS導入による電力継続性とスマートグリッド運用の最適化 162

15.13 その他の企業データセンター 163

16 地域別データセンター用UPS市場 165

16.1 はじめに 166

16.2 北米 167

16.2.1 アメリカ 174

16.2.1.1 AI およびハイパースケール拡張が UPS 需要と電力インフラの成長を促進 174

16.2.2 カナダ 175

16.2.2.1 デジタル負荷の増加とクリーンエネルギー需要が UPS 導入の成長を促進 175

16.3 ヨーロッパ 176

16.3.1 英国 182

16.3.1.1 政策改革とCNI(国家重要インフラ)指定がハイパースケール成長を加速、地域データハブ全域でのUPS導入を推進 182

16.3.2 ドイツ 183

16.3.2.1 再生可能エネルギー統合と産業デジタル化が、高密度キャンパスにおけるUPS近代化を牽引 183

16.3.3 フランス 185

16.3.3.1 次世代UPS需要を促進するパリ地下鉄拡張と国家AIイニシアチブ 185

16.3.4 イタリア 186

16.3.4.1 地域容量レジリエンスのためのUPS投資を促進するミラノ・トリノ回廊沿いのAI・クラウド構築 186

16.3.5 その他のヨーロッパ 187

16.4 アジア太平洋地域 188

16.4.1 中国 195

16.4.1.1 大規模なAIおよびクラウド投資がモジュラー式液体冷却UPSシステムの需要を促進 195

16.4.2 インド 196

16.4.2.1 ハイパースケール拡張と政府のデータローカリゼーションが、高効率・モジュラー型UPS導入を促進 196

16.4.3 日本 197

16.4.3.1 東京電力の送電網拡張とハイパースケールAIキャンパスが、信頼性と電力安定性を追求したUPSアーキテクチャを再構築 197

16.4.4 その他のアジア太平洋地域 198

16.5 中東・アフリカ 199

16.5.1 GCC諸国 205

16.5.1.1 サウジアラビア 207

16.5.1.1.1 国家データインフラ計画と新経済圏におけるハイパースケール開発が、大規模UPS標準化とサービス成長を加速 207

16.5.1.2 アラブ首長国連邦(UAE) 208

16.5.1.2.1 拡大するハイパースケールキャンパス、AI中心のワークロード、持続可能性要件が市場を牽引 208

16.5.1.3 その他のGCC諸国 209

16.5.2 南アフリカ 210

16.5.2.1 急速なコロケーションとクラウドの拡大、および段階的な電力網の安定化が市場を牽引 210

16.5.3 その他中東・アフリカ地域 211

16.6 ラテンアメリカ 212

16.6.1 ブラジル 218

16.6.1.1 広範なハイパースケール投資、再生可能エネルギーの統合、国内製造の勢いが市場を牽引 218

16.6.2 メキシコ 219

16.6.2.1 ケレタロ周辺におけるクラウドリージョンとAI対応キャンパスの台頭が市場を牽引 219

16.6.3 その他のラテンアメリカ 220

17 競争環境 222

17.1 概要 222

17.2 主要プレイヤーの戦略/勝つための権利 222

17.2.1 競争戦略 222

17.3 収益分析 224

17.4 市場シェア分析 226

17.5 製品比較 228

17.6 企業評価マトリックス:主要プレイヤー、2024年 230

17.6.1 スター企業 230

17.6.2 新興リーダー 230

17.6.3 普及型プレイヤー 230

17.6.4 参加企業 230

17.6.5 企業フットプリント:主要プレイヤー、2024年 232

17.6.5.1 企業フットプリント 232

17.6.5.2 地域フットプリント 233

17.6.5.3 構成種類別フットプリント 233

17.6.5.4 設計種類別フットプリント 234

17.6.5.5 フェーズ種類別フットプリント 234

17.6.5.6 キャパシティ・フットプリント 235

17.7 企業評価マトリックス:スタートアップ/中小企業、2024年 235

17.7.1 先進的企業 235

17.7.2 対応力のある企業 235

17.7.3 ダイナミック企業 236

17.7.4 スタート地点 236

17.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 237

17.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 237

17.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 238

17.8 企業評価と財務指標 239

17.9 競争環境 240

17.9.1 製品の発売と改良 240

17.9.2 取引 243

17.9.3 事業拡大 250

18 企業プロファイル 252

18.1 主要企業 252

18.1.1 シュナイダーエレクトリック 252

18.1.1.1 事業概要 252

18.1.1.2 提供製品・ソリューション・サービス 253

18.1.1.3 最近の動向 254

18.1.1.3.1 製品発売と改良 254

18.1.1.3.2 取引 255

18.1.1.4 MnMの見解 256

18.1.1.4.1 勝つ権利 256

18.1.1.4.2 戦略的選択 256

18.1.1.4.3 弱点と競合上の脅威 257

18.1.2 VERTIV 258

18.1.2.1 事業概要 258

18.1.2.2 提供製品・ソリューション・サービス 259

18.1.2.3 最近の動向 261

18.1.2.3.1 製品発表と改良点 261

18.1.2.3.2 取引 262

18.1.2.4 MnMの見解 263

18.1.2.4.1 勝つ権利 263

18.1.2.4.2 戦略的選択 263

18.1.2.4.3 弱みと競合上の脅威 263

18.1.3 イートン 264

18.1.3.1 事業概要 264

18.1.3.2 提供製品・ソリューション・サービス 266

18.1.3.3 最近の動向 268

18.1.3.3.1 製品の発売と改良 268

18.1.3.3.2 取引 269

18.1.3.4 MnMの見解 270

18.1.3.4.1 勝利の権利 270

18.1.3.4.2 戦略的選択 270

18.1.3.4.3 弱みと競合上の脅威 271

18.1.4 ファーウェイ 272

18.1.4.1 事業概要 272

18.1.4.2 提供製品・ソリューション・サービス 273

18.1.4.3 最近の動向 275

18.1.4.3.1 製品の発売と改良 275

18.1.4.3.2 取引 275

18.1.4.4 MnMの見解 276

18.1.4.4.1 勝利の権利 276

18.1.4.4.2 戦略的選択 276

18.1.4.4.3 弱点と競合上の脅威 276

18.1.5 ABB 277

18.1.5.1 事業概要 277

18.1.5.2 提供製品・ソリューション・サービス 278

18.1.5.3 最近の動向 281

18.1.5.3.1 製品発売と改良 281

18.1.5.3.2 取引 281

18.1.5.4 MnMの見解 282

18.1.5.4.1 勝つ権利 282

18.1.5.4.2 戦略的選択 282

18.1.5.4.3 弱点と競合上の脅威 283

18.1.6 デルタ電子 284

18.1.6.1 事業概要 284

18.1.6.2 提供製品・ソリューション・サービス 285

18.1.6.3 最近の動向 287

18.1.6.3.1 製品発売と機能強化 287

18.1.6.3.2 取引 287

18.1.6.3.3 事業拡大 288

18.1.7 レグラン 289

18.1.7.1 事業概要 289

18.1.7.2 提供製品・ソリューション・サービス 290

18.1.7.3 最近の動向 291

18.1.7.3.1 取引 291

18.1.7.3.2 事業拡大 293

18.1.8 日立 294

18.1.8.1 事業概要 294

18.1.8.2 提供製品・ソリューション・サービス 295

18.1.8.3 最近の動向 297

18.1.8.3.1 取引実績 297

18.1.9 三菱電機 298

18.1.9.1 事業概要 298

18.1.9.2 提供製品・ソリューション・サービス 299

18.1.9.3 最近の動向 301

18.1.9.3.1 取引 301

18.1.9.3.2 事業拡大 301

18.1.10 東芝 302

18.1.10.1 事業概要 302

18.1.10.2 提供製品・ソリューション・サービス 303

18.1.10.3 最近の動向 304

18.1.10.3.1 製品の発売および機能強化 304

18.1.10.3.2 事業拡大 305

18.2 その他の主要企業 306

18.2.1 富士電機 306

18.2.2 リエッロUPS 307

18.2.3 ロールスロイス・パワーシステムズ 308

18.2.4 ピラー・パワーシステムズ 309

18.2.5 ケフアテック 310

18.2.6 KSTAR 311

18.2.7 イーストグループ 312

18.2.8 シコンチャットユニオンエレクトリック 313

18.2.9 AEGパワーソリューションズ 314

18.2.10 ハイテック・パワープロテクション 315

18.2.11 コーラー無停電電源装置(KUP) 316

18.2.12 サリクル 317

18.2.13 マケルサン 318

18.2.14 テスコム 319

18.2.15 エクストリーム・パワー・コンバージョン 320

18.2.16 サイバー・パワー 321

18.2.17 N1クリティカル・技術 322

18.2.18 ジンクファイブ 323

18.2.19 ナトロン・エナジー 324

18.2.20 アトム・技術 325

18.2.21 エンコネックス 326

18.2.22 インバート・パワー 327

18.2.23 クールネット・パワー 328

18.2.24 センティエル 329

19 調査方法論 330

19.1 調査データ 330

19.1.1 二次データ 332

19.1.1.1 二次情報源からの主要データ 332

19.1.2 一次データ 332

19.1.2.1 一次情報源からの主要データ 333

19.1.2.2 一次インタビューの内訳 334

19.1.2.3 主要な産業インサイト 334

19.1.3 市場規模の推定 335

19.2 データの三角測量 339

19.2.1 要因分析 341

19.2.2 調査の前提条件 342

19.2.3 調査の限界とリスク評価 342

20 付録 343

20.1 ディスカッションガイド 343

20.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 349

20.3 カスタマイズオプション 351

20.4 関連レポート 351

20.5 著者詳細 352

表 1 ポーターの 5 つの力によるデータセンター UPS 市場への影響 55

表 2 主要国別の GDP 変化率、2021 年~2029 年 57

表 3 データセンター UPS 市場:エコシステムにおける企業の役割 61

表 4 地域別データセンター UPS の平均販売価格動向、2024 年~2025 年 63

表 5 HS コード 8504 の輸出シナリオ、国別、

2022 年~2024 年(千米ドル) 64

表 6 HS コード 8504 の輸入シナリオ、国別、

2022 年~2024 年(千米ドル) 65

表 7 データセンター UPS 市場:主要な会議およびイベントの一覧、

2025 年~2026 年 66

表 8 米国の調整済み相互関税率 74

表 9 2021 年~2022 年に付与された特許の一覧 84

表 10 主な使用事例と市場の可能性 89

表 11 データセンター UPS のベストプラクティス 89

表 12 EDGECONNEX が VERTIV インテリジェント UPS ソリューションによりデータセンターの回復力を強化する、AI 最適化による電力の継続性 90

表 13 ベストプラクティス:ユースケースを導入している企業 91

表 14 北米:規制機関、政府機関、およびその他の組織 93

表 15 ヨーロッパ:規制機関、政府機関、およびその他の組織 94

表 16 アジア太平洋地域:規制機関、政府機関、およびその他の組織 94

表 17 中東およびアフリカ:規制機関、政府機関、およびその他の組織 95

表 18 データセンタータイプ別の購買プロセスに対するステークホルダーの影響

(%) 102

表 19 データセンタータイプ別の主な購買基準 103

表 20 データセンター UPS 市場:主要エンドユーザー産業における満たされていないニーズ 105

表 21 データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 109

表 22 データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 110

表 23 オンライン二重変換:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 110

表 24 オンライン二重変換:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 111

表 25 ラインインタラクティブ:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 111

表 26 ラインインタラクティブ:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 112

表 27 オフライン/スタンバイ/バッテリーバックアップ:データセンター UPS 市場、地域別、2020 年~2024 年 (百万米ドル) 112

表 28 オフライン/スタンバイ/バッテリーバックアップ:データセンター UPS 市場、地域別、2025 年~2030 年 (百万米ドル) 113

表 29 データセンター UPS 市場、設計タイプ別、2020 年~2024 年 (百万米ドル) 116

表 30 データセンター UPS 市場、設計タイプ別、2025 年~2030 年 (百万米ドル) 116

表 31 モジュラー UPS:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 117

表 32 モジュラー UPS:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 117

表 33 従来型(モノリシック)UPS:データセンターUPS市場、地域別、2020年~2024年(百万米ドル) 118

表34 従来型(モノリシック)UPS:データセンターUPS市場、地域別、2025年~2030年 (百万米ドル) 118

表 35 データセンター UPS 市場、位相タイプ別、2020 年~2024 年(百万米ドル) 121

表 36 データセンター UPS 市場、位相タイプ別、2025 年~2030 年(百万米ドル) 121

表 37 単相:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 122

表 38 単相:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 122

表 39 三相:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 123

表 40 三相:データセンター UPS 市場、地域別、

2025 年~2030 年 (百万米ドル) 123

表 41 データセンター UPS 市場、バッテリータイプ別、2020 年~2024 年 (百万米ドル) 126

表 42 データセンター UPS 市場、バッテリータイプ別、2025 年~2030 年 (百万米ドル) 126

表 43 鉛蓄電池:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 127

表 44 鉛蓄電池:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 127

表 45 リチウムイオン電池:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 128

表 46 リチウムイオン電池:データセンターUPS市場、地域別、

2025年~2030年(百万米ドル) 129

表47 ニッケルカドミウム電池:データセンターUPS市場、地域別、

2020年~2024年(百万米ドル) 130

表 48 ニッケルカドミウム電池:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 130

表 49 データセンター UPS 市場、容量別、2020 年~2024 年(百万米ドル) 133

表 50 データセンターUPS市場、容量別、2025年~2030年(百万米ドル) 134

表51 50 KVA以下:データセンターUPS市場、地域別、

2020年~2024年(百万米ドル) 134

表 52 50 KVA まで:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 135

表 53 51~200 KVA:データセンター UPS 市場、地域別、

2020~2024 年(百万米ドル) 135

表 54 51~200 KVA:データセンター UPS 市場、地域別、

2025~2030 年(百万米ドル) 136

表 55 201~500 KVA:データセンター UPS 市場、地域別、

2020~2024 年(百万米ドル) 136

表 56 201~500 KVA:データセンター UPS 市場、地域別、

2025~2030 年(百万米ドル) 137

表 57 501~1,000 KVA:データセンター UPS 市場、地域別、

2020~2024 年(百万米ドル) 137

表 58 501~1,000 KVA:データセンター UPS 市場、地域別、

2025~2030 年(百万米ドル) 138

表 59 1,001~2,000 KVA:データセンター UPS 市場、地域別、

2020~2024 年(百万米ドル) 138

表 60 1,001~2,000 KVA:データセンター UPS 市場、地域別、

2025~2030 年(百万米ドル) 139

表 61 2,000 KVA 以上:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 139

表 62 2000 KVA 以上:データセンター UPS 市場、地域別、

2025–2030 年(百万米ドル) 140

表 63 データセンター UPS 市場、フォームファクタ別、2020 年~2024 年(百万米ドル) 143

表 64 データセンター UPS 市場、フォームファクタ別、2025 年~2030 年(百万米ドル) 143

表 65 ラックマウント型 UPS:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 144

表 66 ラックマウント型 UPS:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 145

表 67 自立型 UPS:データセンター UPS 市場、地域別、

2020~2024 年(百万米ドル) 146

表 68 自立型 UPS:データセンター UPS 市場、地域別、

2025~2030 年(百万米ドル) 146

表 69 データセンター UPS 市場、データセンタータイプ別、2020 年~2024 年(百万米ドル) 149

表 70 データセンター UPS 市場、データセンタータイプ別、2025 年~2030 年(百万米ドル) 149

表 71 ハイパースケーラーおよびクラウドデータセンター:データセンターUPS市場、

地域別、2020年~2024年(百万米ドル) 150

表72 ハイパースケーラーおよびクラウドデータセンター:データセンターUPS市場、

地域別、2025年~2030年(百万米ドル) 151

表 73 コロケーションデータセンター:データセンター UPS 市場、地域別、

2020年~2024年(百万米ドル) 152

表 74 コロケーションデータセンター:データセンター UPS 市場、 地域別、

2025年~2030年(百万米ドル) 152

表 75 エンタープライズデータセンター:データセンター UPS 市場、地域別、

2020年~2024年 (百万米ドル) 153

表 76 エンタープライズデータセンター:データセンター UPS 市場、地域別、

2025 年~2030 年 (百万米ドル) 153

表 77 データセンター UPS 市場、エンタープライズデータセンター別、

2020–2024 年 (百万米ドル) 154

表 78 データセンター UPS 市場、エンタープライズデータセンター別、

2025年~2030年(百万米ドル) 155

表 79 BFSI:データセンター UPS 市場、地域別、2020年~2024年(百万米ドル) 156

表 80 BFSI:データセンター UPS 市場、地域別、2025年~2030年(百万米ドル) 156

表 81 IT および通信:データセンター UPS 市場、地域別、

2020年~2024年(百万米ドル) 157

表 82 IT および通信:データセンター UPS 市場、地域別、

2025年から2030年(百万米ドル) 157

表 83 政府および公共部門:データセンター UPS 市場、地域別、

2020年から2024年 (百万米ドル) 158

表 84 政府および公共部門:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 158

表 85 ヘルスケアおよびライフサイエンス:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 159

表 86 ヘルスケアおよびライフサイエンス:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 159

表 87 製造:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 160

表 88 製造:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 160

表 89 小売および E コマース:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 161

表 90 小売および E コマース:データセンター UPS 市場、地域別、

2025 年~2030 年 (百万米ドル) 161

表 91 運輸・物流:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 162

表 92 輸送・物流:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 162

表 93 エネルギー・公益事業:データセンター UPS 市場、地域別、

2020 年~2024 年(百万米ドル) 163

表 94 エネルギーおよび公益事業:データセンター UPS 市場、地域別、

2025 年~2030 年(百万米ドル) 163

表 95 その他の企業データセンター:データセンター UPS 市場、地域別、2020 年~2024 年(百万米ドル) 164

表 96 その他のエンタープライズデータセンター:データセンター UPS 市場、地域別、2025 年~2030 年(百万米ドル) 164

表 97 データセンター UPS 市場、地域別、2020 年~2024 年(百万米ドル) 167

表 98 データセンター UPS 市場、地域別、2025 年~2030 年 (百万米ドル) 167

表 99 北米:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 168

表 100 北米:データセンター UPS 市場、 構成タイプ別、

2025年~2030年(百万米ドル) 169

表 101 北米:データセンター UPS 市場、設計タイプ別、

2020年~2024年(百万米ドル) 169

表 102 北米:データセンター UPS 市場、設計タイプ別、

2025 年~2030 年(百万米ドル) 169

表 103 北米:データセンター UPS 市場、フェーズタイプ別、

2020 年~2024 年(百万米ドル) 169

表 104 北米:データセンター UPS 市場、フェーズタイプ別、

2025 年~2030 年(百万米ドル) 170

表 105 北米:データセンター UPS 市場、バッテリータイプ別、

2020 年~2024 年(百万米ドル) 170

表 106 北米:データセンター UPS 市場、バッテリータイプ別、

2025 年から 2030 年(百万米ドル) 170

表 107 北米:データセンター UPS 市場、容量別、

2020年~2024年(百万米ドル) 171

表 108 北米:データセンター UPS 市場、容量別、

2025年~2030年(百万米ドル) 171

表 109 北米:データセンター UPS 市場、フォームファクタ別、

2020年~2024年(百万米ドル) 171

表 110 北米:データセンター UPS 市場、フォームファクタ別、

2025年~2030年(百万米ドル) 172

表 111 北米:データセンター UPS 市場、データセンタータイプ別、

2020 年~2024 年(百万米ドル) 172

表 112 北米:データセンター UPS 市場、データセンタータイプ別、

2025 年~2030 年(百万米ドル) 172

表 113 北米:データセンター UPS 市場、エンタープライズデータセンター別、2020 年~2024 年 (百万米ドル) 173

表 114 北米:データセンター UPS 市場、エンタープライズデータセンター別、2025 年~2030 年(百万米ドル) 173

表 115 北米:データセンター UPS 市場、国別、

2020 年~2024 年(百万米ドル) 174

表 116 北米:データセンター UPS 市場、国別、

2025 年~2030 年(百万米ドル) 174

表 117 米国:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 175

表 118 米国:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 175

表 119 カナダ:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 176

表 120 カナダ:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 176

表 121 ヨーロッパ:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 177

表 122 ヨーロッパ:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 177

表 123 ヨーロッパ:データセンター UPS 市場、設計タイプ別、

2020 年~2024 年(百万米ドル) 177

表 124 ヨーロッパ:データセンター UPS 市場、設計タイプ別、

2025 年~2030 年 (百万米ドル) 178

表 125 ヨーロッパ:データセンター UPS 市場、フェーズタイプ別、

2020 年~2024 年(百万米ドル) 178

表 126 ヨーロッパ:データセンター UPS 市場、フェーズタイプ別、

2025年から2030年(百万米ドル) 178

表 127 ヨーロッパ:データセンター UPS 市場、バッテリータイプ別、

2020年から2024年(百万米ドル) 178

表 128 ヨーロッパ:データセンター UPS 市場、バッテリータイプ別、

2025 年~2030 年(百万米ドル) 179

表 129 ヨーロッパ:データセンター UPS 市場、容量別、2020 年~2024 年(百万米ドル) 179

表 130 ヨーロッパ:データセンター UPS 市場、容量別、2025 年~2030 年(百万米ドル) 179

表 131 ヨーロッパ:データセンター UPS 市場、フォームファクタ別、

2020 年~2024 年(百万米ドル) 180

表 132 ヨーロッパ:データセンター UPS 市場、フォームファクタ別、

2025 年~2030 年(百万米ドル) 180

表 133 ヨーロッパ:データセンター UPS 市場、データセンタータイプ別、

2020 年~2024 年(百万米ドル) 180

表 134 ヨーロッパ:データセンター UPS 市場、データセンタータイプ別、

2025 年~2030 年(百万米ドル) 180

表 135 ヨーロッパ:データセンター UPS 市場、エンタープライズデータセンター別、

2020 年~2024 年(百万米ドル) 181

表 136 ヨーロッパ:データセンター UPS 市場、エンタープライズデータセンター別、

2025 年~2030 年(百万米ドル) 181

表 137 ヨーロッパ:データセンター UPS 市場、国別、2020 年~2024 年 (百万米ドル) 182

表 138 ヨーロッパ:データセンター UPS 市場、国別、2025 年~2030 年 (百万米ドル) 182

表 139 英国:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年 (百万米ドル) 183

表 140 英国:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年 (百万米ドル) 183

表 141 ドイツ:データセンター UPS 市場、構成タイプ別、

2020年~2024年(百万米ドル) 184

表 142 ドイツ:データセンター UPS 市場、構成タイプ別、

2025年~2030年(百万米ドル) 184

表 143 フランス:データセンター UPS 市場、 構成タイプ別、

2020年~2024年(百万米ドル) 185

表 144 フランス:データセンター UPS 市場、構成タイプ別、

2025年~2030年(百万米ドル) 185

表 145 イタリア:データセンター UPS 市場、構成タイプ別、

2020年~2024年(百万米ドル) 186

表 146 イタリア:データセンター UPS 市場、構成タイプ別、

2025年~2030年(百万米ドル) 186

表 147 その他のヨーロッパ諸国:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 187

表 148 その他のヨーロッパ諸国:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 187

表 149 アジア太平洋地域:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(単位:百万米ドル) 189

表 150 アジア太平洋地域:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(単位:百万米ドル) 189

表 151 アジア太平洋地域:データセンター UPS 市場、設計タイプ別、

2020 年~2024 年(百万米ドル) 190

表 152 アジア太平洋地域:データセンター UPS 市場、設計タイプ別、

2025年~2030年(百万米ドル) 190

表 153 アジア太平洋地域:データセンター UPS 市場、フェーズタイプ別、

2020年~2024年(百万米ドル) 190

表 154 アジア太平洋地域:データセンター UPS 市場、フェーズタイプ別、

2025年~2030年(百万米ドル) 190

表 155 アジア太平洋地域:データセンター UPS 市場、バッテリータイプ別、

2020年~2024年(百万米ドル) 191

表 156 アジア太平洋地域:データセンター UPS 市場、バッテリータイプ別、

2025 年~2030 年(百万米ドル) 191

表 157 アジア太平洋地域:データセンター UPS 市場、容量別、

2020 年~2024 年(百万米ドル) 191

表 158 アジア太平洋地域:データセンター UPS 市場、容量別、

2025 年~2030 年(百万米ドル) 192

表 159 アジア太平洋地域:データセンター UPS 市場、フォームファクタ別、

2020年~2024年(百万米ドル) 192

表 160 アジア太平洋地域:データセンター UPS 市場、フォームファクタ別、

2025年~2030年(百万米ドル) 192

表 161 アジア太平洋地域:データセンター UPS 市場、データセンタータイプ別、

2020年~2024年(百万米ドル) 192

表 162 アジア太平洋地域:データセンター UPS 市場、データセンタータイプ別、

2025年~2030年(百万米ドル) 193

表 163 アジア太平洋地域:データセンター UPS 市場、エンタープライズデータセンター別、

2020年~2024年(百万米ドル) 193

表 164 アジア太平洋地域:データセンター UPS 市場、エンタープライズデータセンター別、

2025 年~2030 年(百万米ドル) 194

表 165 アジア太平洋地域:データセンター UPS 市場、国別、

2020 年~2024 年(百万米ドル) 194

表 166 アジア太平洋地域:データセンター UPS 市場、国別、

2025 年~2030 年(百万米ドル) 194

表 167 中国:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 195

表 168 中国:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 196

表 169 インド:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 196

表 170 インド:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 197

表 171 日本:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年 (百万米ドル) 197

表 172 日本:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 198

表 173 その他のアジア太平洋地域:データセンター UPS 市場、構成タイプ別、2020 年~2024 年 (百万米ドル) 199

表 174 その他のアジア太平洋地域:データセンター UPS 市場、構成タイプ別、2025 年~2030 年 (百万米ドル) 199

表 175 中東およびアフリカ:データセンター UPS 市場、構成タイプ別、2020 年~2024 年(百万米ドル) 200

表 176 中東およびアフリカ:データセンター UPS 市場、構成タイプ別、2025 年~2030 年(百万米ドル) 200

表 177 中東およびアフリカ:データセンター UPS 市場、設計タイプ別、

2020年~2024年(単位:百万米ドル) 200

表 178 中東およびアフリカ:データセンター UPS 市場、設計タイプ別、

2025 年から 2030 年(百万米ドル) 200

表 179 中東およびアフリカ:データセンター UPS 市場、フェーズタイプ別、

2020 年から 2024 年 (百万米ドル) 201

表 180 中東およびアフリカ:データセンター UPS 市場、フェーズタイプ別、

2025 年から 2030 年(百万米ドル) 201

表 181 中東およびアフリカ:データセンター UPS 市場、バッテリータイプ別、

2020年~2024年(百万米ドル) 201

表 182 中東およびアフリカ:データセンター UPS 市場、バッテリータイプ別、

2025年~2030年 (百万米ドル) 201

表 183 中東およびアフリカ:データセンター UPS 市場、容量別、

2020 年~2024 年 (百万米ドル) 202

表 184 中東およびアフリカ:データセンター UPS 市場、容量別、

2025 年から 2030 年(百万米ドル) 202

表 185 中東およびアフリカ:データセンター UPS 市場、フォームファクタ別、

2020 年~2024 年(百万米ドル) 202

表 186 中東およびアフリカ:データセンター UPS 市場、フォームファクタ別、2025 年~2030 年(百万米ドル) 203

表 187 中東およびアフリカ:データセンター UPS 市場、データセンタータイプ別、2020 年~2024 年 (百万米ドル) 203

表 188 中東およびアフリカ:データセンター UPS 市場、データセンタータイプ別、2025 年~2030 年 (百万米ドル) 203

表 189 中東およびアフリカ:データセンター UPS 市場、エンタープライズデータセンター別、2020 年~2024 年 (百万米ドル) 204

表 190 中東およびアフリカ:データセンター UPS 市場、企業データセンター別、2025 年~2030 年 (百万米ドル) 204

表 191 中東およびアフリカ:データセンター UPS 市場、国別、

2020 年~2024 年(百万米ドル) 205

表 192 中東およびアフリカ:データセンター UPS 市場、国別、

2025 年から 2030 年(百万米ドル) 205

表 193 GCC 諸国:データセンター UPS 市場、国別、

2020 年から 2024 年(百万米ドル) 206

表 194 GCC 諸国:データセンター UPS 市場、国別、

2025 年~2030 年(百万米ドル) 206

表 195 GCC 諸国:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年 (百万米ドル) 206

表 196 GCC 諸国:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 206

表 197 サウジアラビア:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 207

表 198 サウジアラビア:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 207

表 199 UAE:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 208

表 200 UAE:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 208

表 201 その他のGCC諸国:データセンターUPS市場、構成タイプ別、2020年~2024年(百万米ドル) 209

表202 その他のGCC諸国:データセンターUPS市場、構成タイプ別、2025年~2030年(百万米ドル) 209

表 203 南アフリカ:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 210

表 204 南アフリカ:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年 (百万米ドル) 210

表 205 その他中東およびアフリカ:データセンター UPS 市場、構成タイプ別、2020 年~2024 年(百万米ドル) 211

表 206 その他中東およびアフリカ:データセンター UPS 市場、構成タイプ別、2025 年~2030 年 (百万米ドル) 211

表 207 ラテンアメリカ:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 212

表 208 ラテンアメリカ:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 212

表 209 ラテンアメリカ:データセンター UPS 市場、設計タイプ別、

2020 年~2024 年(百万米ドル) 213

表 210 ラテンアメリカ:データセンター UPS 市場、設計タイプ別、

2025–2030 年(百万米ドル) 213

表 211 ラテンアメリカ:データセンター UPS 市場、フェーズタイプ別、

2020–2024 年(百万米ドル) 213

表 212 ラテンアメリカ:データセンター UPS 市場、フェーズタイプ別、

2025 年~2030 年(百万米ドル) 213

表 213 ラテンアメリカ:データセンター UPS 市場、バッテリータイプ別、

2020 年~2024 年 (百万米ドル) 214

表 214 ラテンアメリカ:データセンター UPS 市場、バッテリータイプ別、

2025 年~2030 年(百万米ドル) 214

表 215 ラテンアメリカ:データセンター UPS 市場、容量別、

2020年~2024年(百万米ドル) 214

表 216 ラテンアメリカ:データセンター UPS 市場、容量別、

2025年~2030年(百万米ドル) 215

表 217 ラテンアメリカ:データセンター UPS 市場、フォームファクタ別、

2020 年~2024 年(百万米ドル) 215

表 218 ラテンアメリカ:データセンター UPS 市場、フォームファクタ別、

2025 年~2030 年 (百万米ドル) 215

表 219 ラテンアメリカ:データセンター UPS 市場、データセンタータイプ別、

2020 年~2024 年(百万米ドル) 215

表 220 ラテンアメリカ:データセンター UPS 市場、データセンタータイプ別、

2025~2030 年(百万米ドル) 216

表 221 ラテンアメリカ:データセンター UPS 市場、エンタープライズデータセンター別、2020年~2024年(百万米ドル) 216

表 222 ラテンアメリカ:データセンター UPS 市場、エンタープライズデータセンター別、2025年~2030年(百万米ドル) 217

表 223 ラテンアメリカ:データセンター UPS 市場、国別、

2020 年~2024 年(百万米ドル) 217

表 224 ラテンアメリカ:データセンター UPS 市場、国別、

2025 年~2030 年(百万米ドル) 217

表 225 ブラジル:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 218

表 226 ブラジル:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 219

表 227 メキシコ:データセンター UPS 市場、構成タイプ別、

2020 年~2024 年(百万米ドル) 220

表 228 メキシコ:データセンター UPS 市場、構成タイプ別、

2025 年~2030 年(百万米ドル) 220

表 229 その他のラテンアメリカ:データセンター UPS 市場、構成タイプ別、2020 年~2024 年(百万米ドル) 221

表 230 その他のラテンアメリカ:データセンター UPS 市場、構成タイプ別、2025 年~2030 年(百万米ドル) 221

表 231 データセンター UPS 市場:競争戦略の概要:

2022 年~2025 年 222

表 232 データセンター UPS 市場:競争の程度、2024 年 226

表 233 データセンター UPS 市場:地域別フットプリント 233

表 234 データセンター UPS 市場:構成タイプ別フットプリント 233

表 235 データセンター UPS 市場:設計タイプ別フットプリント 234

表 236 データセンター UPS 市場:位相タイプフットプリント 234

表 237 データセンター UPS 市場:容量フットプリント 235

表 238 データセンター UPS 市場:主要スタートアップ/中小企業の詳細リスト 237

表 239 データセンター UPS 市場:主要スタートアップ/中小企業間の競争力ベンチマーク 238

表 240 データセンター UPS 市場:製品発売および機能強化:

2022 年~2025 年 9 月 240

表 241 データセンターUPS市場:取引、2022年~2025年9月 244

表242 データセンターUPS市場:拡張、2022年~2025年9月 250

表243 シュナイダーエレクトリック:会社概要 252

表 244 シュナイダーエレクトリック:提供製品/ソリューション/サービス 253

表 245 シュナイダーエレクトリック:製品発売および機能強化 254

表 246 シュナイダーエレクトリック:取引 255

表 247 VERTIV:会社概要 258

表 248 VERTIV:提供製品/ソリューション/サービス 259

表 249 VERTIV:製品の発売および機能強化 261

表 250 VERTIV:取引 262

表 251 EATON:会社概要 264

表 252 EATON:提供製品/ソリューション/サービス 266

表 253 EATON:製品の発売および機能強化 268

表 254 イートン:取引 269

表 255 ファーウェイ:会社概要 272

表 256 ファーウェイ:提供製品/ソリューション/サービス 273

表 257 HUAWEI:製品の発売および機能強化 275

表 258 HUAWEI:取引 275

表 259 ABB:会社概要 277

表 260 ABB:提供製品/ソリューション/サービス 278

表 261 ABB:製品の発売および機能強化 281

表 262 ABB:取引 281

表 263 DELTA ELECTRONICS:会社概要 284

表 264 デルタエレクトロニクス:提供製品・ソリューション・サービス 285

表 265 デルタエレクトロニクス:製品の発売および改良 287

表 266 デルタエレクトロニクス:取引 287

表 267 デルタエレクトロニクス:事業拡大 288

表 268 レグランド:会社概要 289

表 269 レグランド:提供製品・ソリューション・サービス 290

表 270 レグランド:取引 291

表 271 レグランド:事業拡大 293

表 272 日立:会社概要 294

表 273 日立:提供製品・ソリューション・サービス 295

表 274 日立:取引実績 297

表 275 三菱電機:会社概要 298

表 276 三菱電機:提供製品・ソリューション・サービス 299

表 277 三菱電機:取引実績 301

表 278 三菱電機:事業拡大 301

表 279 東芝:会社概要 302

表 280 東芝:提供製品・ソリューション・サービス 303

表 281 東芝:製品の発売および改良 304

表 282 東芝:事業拡大 305

表 283 因子分析 341

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/