センサーベースの滅菌モニタリングシステムや自動消毒ディスペンサーなどの技術的進歩により、歯科医院の感染管理プロセスは大きな変化を遂げています。これらの革新は、業務効率の向上だけでなく、進化する認定基準への対応にも貢献しています。

アジア太平洋地域およびラテンアメリカの新興経済諸国では、口腔医療へのアクセス向上を目的とした公衆衛生プログラムにより、歯科医療インフラの規模が急速に拡大しています。この成長は、標準的な業務手順の一部として、感染管理キット、超音波洗浄器、滅菌ポーチなどの購入が増加していることに反映されています。

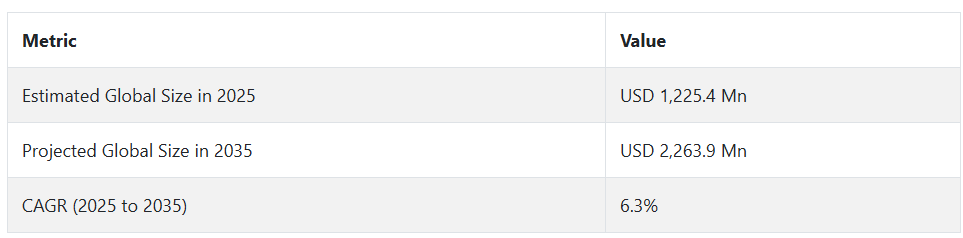

予測期間中は、研究への持続的な投資、医療衛生に対する国民の監視の強化、および有利な政策環境により、成長軌道が固まることが予想されます。使いやすさ、持続可能性、費用対効果など、規制やユーザー中心の要求に製品を適合させるベンダーは、競争環境において引き続き有利な立場を維持するでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

歯科用感染管理製品市場は、効率的な安全性、機器の信頼性、コンプライアンスが調達上の最優先事項として、進化しています。世界中で、ステークホルダーは認証製品と自動化を重視しています。需要に影響を与える地域ごとの違いとしては、北米はスマートな滅菌ワークフローを、ヨーロッパは環境に優しい消毒剤を、アジア太平洋地域は小規模な診療所向けの小型で費用対効果の高いソリューションを好みます。感染管理のコンプライアンス、トレーサビリティ、滅菌効率は世界的な課題です。

技術の採用は地域によって異なり、北米は AI およびタッチレス技術、ヨーロッパはデジタル監査、アジア太平洋地域はエネルギー効率の高いオートクレーブを採用しています。機器の輸入遅延や製品品質のばらつきなど、サプライチェーンの課題は、歯科用感染管理製品市場にとって引き続き課題となっています。今後の投資機会としては、生分解性製剤、自動化、アウトリーチに優しい包装などが挙げられます。地域ごとの規制により、認証取得済みで、環境に優しく、トレーサビリティのあるソリューションの採用が進んでいます。

規制対応、デジタル監視、責任あるイノベーションがステークホルダーの優先事項です。将来は、レジリエントなローカルサプライチェーンの構築と臨床医への教育支援が重要です。グローバルな衛生基準と規制監督が強化される中、自動化と環境責任を統合する企業が歯科感染制御製品市場を支配するでしょう。

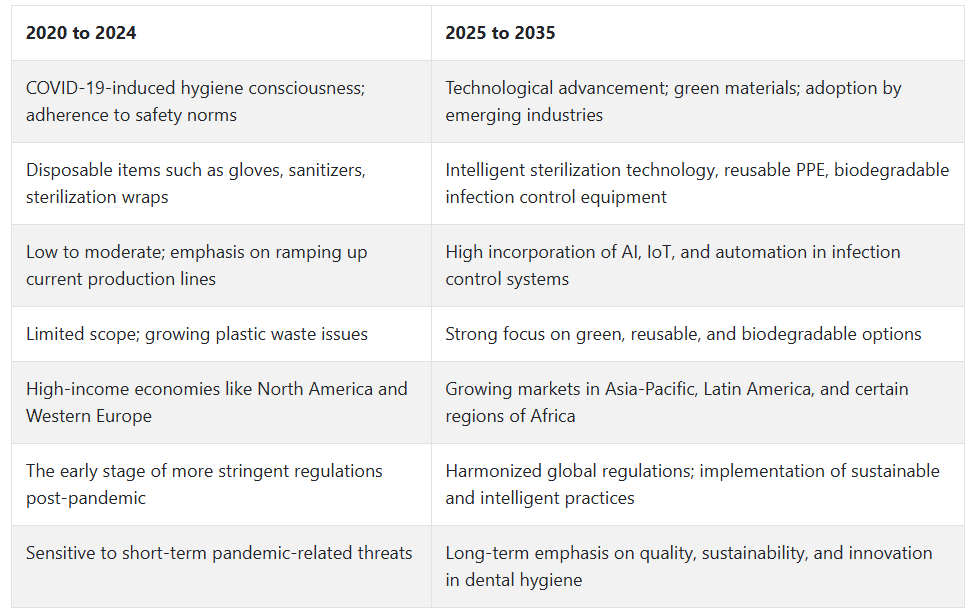

2020年から2024年までの市場動向と2025年から2035年までの将来トレンド

2020年から2024年にかけて、歯科用感染管理製品市場は、主にCOVID-19のパンデミックを受けて衛生と安全に対する意識が高まったことを受け、着実な成長を遂げました。この間、歯科医院や病院では、消毒剤、滅菌ポーチ、個人用保護具などの消耗品の使用が大幅に増加しました。

しかし、ほとんどのメーカーは新技術の導入よりも生産量の増加に重点を置いていたため、イノベーションは比較的抑制されていました。また、規制当局も衛生基準の遵守に関するより厳しい規則の施行を開始し、その結果、特に高所得国において感染管理率が向上しました。

2025年から2035年にかけて、歯科用感染管理製品市場は、より環境に優しく、より技術的に進んだソリューションへと移行すると予想されます。自動化および AI 支援の滅菌モニタリングシステムの適用がさらに拡大し、人為的ミスによるリスクが低減されると同時に、診療所の効率が向上するでしょう。

生分解性で再利用可能な感染管理製品の使用に対する圧力が高まる中、サステナビリティが今後のトレンドとして浮上するでしょう。一方、成長著しい経済圏では、歯科医療インフラの改良に多額の投資が行われ、需要がさらに拡大するでしょう。また、世界的な産業の規制の調和により、標準化された感染管理手法の導入が円滑に進むでしょう。

歯科用感染管理製品市場

米国

米国歯科感染制御製品市場は、調査期間中に6.8%の年平均成長率(CAGR)で成長すると予測されています。高度な歯科治療の採用拡大と、感染予防に焦点を当てた整備された規制枠組みが、国内の歯科診療所における感染制御製品の需要を後押ししています。歯周病や歯周疾患の高発症率も、滅菌、消毒、バリア製品の継続的な需要に寄与しています。

歯科医療施設の堅固なインフラと、医療従事者の衛生基準に関する意識の広範な浸透も、製品の消費増加に貢献しています。大手メーカーや流通業者の存在、強力な保険償還制度、医療の安全に対する投資も、歯科用感染管理製品の市場成長をさらに後押ししています。さらに、美容歯科治療に対する需要の高まりも、診療所の患者数の増加につながり、間接的に感染管理対策の必要性を高めています。歯科医療従事者がCDCおよびOSHAガイドラインへの準拠に一層注力していることも、予測期間中の成長可能性を高めています。

イギリス

イギリスの歯科感染制御製品市場は、調査期間中に5.6%のCAGRで成長すると予想されています。歯科医療現場における感染制御を含む公衆衛生安全への重視の高まりが、歯科感染制御製品市場の拡大を支えています。医療現場における衛生および滅菌基準の向上を促進する規制措置により、歯科医院における感染管理製品の採用が拡大しています。

歯科治療件数の増加と、民間および公的歯科医療サービスの統合により、消毒剤、保護服、表面バリアの消費が好調に推移しています。NHS の予防歯科医療戦略と感染管理プロトコルへの投資により、産業のファンダメンタルズが強化されています。

さらに、交差汚染のリスクや抗菌薬耐性に対する懸念の高まりから、診療所や病院では、高度な滅菌・消毒ソリューションの導入が急がれています。英国では、技術に支えられた医療への移行が進んでおり、今後 10 年間は、歯科用感染管理製品の市場が堅調な成長を維持すると予想されます。

フランス

フランスの歯科用感染管理製品市場は、調査期間中に 5.2% の CAGR で成長すると予測されています。口腔の健康に対する意識の高まりと、都市部および郊外における歯科医療サービスの利用拡大が、成長の大きな要因となっています。EU 指令に準拠したフランスの厳格な衛生規制により、歯科診療を含むすべての医療現場において、感染対策用品の一貫した使用が義務付けられています。

公立および私立の歯科医院は、滅菌および安全基準に準拠するためにインフラのアップグレードを進めており、歯科用感染対策製品の市場浸透にさらに貢献しています。さらに、フランスでは、感染対策のための革新的で持続可能な製品を導入する、国内外のサプライヤーの関与が高まっています。

パンデミック以降、手袋、マスク、保護メガネなどの使い捨て製品の需要が急増し、臨床現場における衛生文化が強化されています。感染予防におけるグローバルなベストプラクティスの採用が全体的に進んでいることは、産業のダイナミクスにプラスの影響を与えており、2035 年まで持続的な成長を支えるものと予想されます。

ドイツ

ドイツの歯科用感染管理製品市場は、調査期間中に5.9% の CAGR で成長すると予想されています。ドイツは医療の質において世界トップクラスの地位を確立しており、歯科医療のインフラも整備されているため、ヨーロッパでも有数の産業となっています。より安全な臨床環境と滅菌に関する専門的研修を推進する政府支援のプログラムにより、製品の採用に有利な環境が整っています。

ドイツの歯科医院は、患者様の期待の高まりや規制要件に対応するため、自動滅菌装置、使い捨てバリア、高度な消毒剤に多額の投資を行っています。高齢化に伴う歯科治療件数の増加により、効果的な感染対策の必要性が高まっています。

歯科用機器の技術進歩や感染モニタリングシステムの統合も、この産業の成長に大きく貢献しています。世界的に認知されたメーカーの存在と、持続可能で効率的な衛生ソリューションへの注力により、予測期間中は継続的な拡大が見込まれます。

イタリア

イタリアの歯科用感染管理製品市場は、調査期間中に 4.8% の CAGR で成長すると予想されています。この業界は他のヨーロッパ諸国に比べて成長は緩やかですが、歯科衛生と感染リスクに関する一貫した啓発キャンペーンが成長に貢献しています。政府規制は、歯科医院における滅菌および感染管理の重要性を引き続き強調しています。

イタリア全土の小さな歯科医院は、特に都市部において、使い捨ての自動滅菌製品を徐々に採用しています。COVID-19 のパンデミックにより、PPE および衛生ソリューションの需要が高まり、歯科医院は感染予防プロトコルの強化を迫られています。

一部の公衆衛生分野では予算の制約により急速な採用は困難ですが、価値重視の医療への移行が徐々に進むことで、質の高い歯科治療および衛生への投資が拡大すると予想されます。イタリアは EU の安全指令への準拠に重点を置いており、低侵襲の歯科治療への関心が高まっているため、歯科用感染管理製品市場の長期的な発展を支える基盤となっています。

韓国

韓国の歯科用感染管理製品市場は、調査期間中に 6.2% の CAGR で成長すると予想されています。歯科サービスの利用率が高く、先進的な医療技術への投資も増加しているため、感染管理製品業界は活況を呈しています。韓国の強力な公衆衛生政策と啓発キャンペーンは、歯科クリニックが高水準の清潔さと滅菌を実践するよう促しています。

歯科感染制御製品市場は、美容と予防歯科医療を積極的に求める若年層によって牽引されており、これによりクリニックの訪問が増加し、感染制御措置の強化が必要となっています。使い捨て保護具と高性能滅菌システムの需要が増加しています。

メーカーは、中小規模の歯科医院のニーズに応えるため、環境に優しくコンパクトなソリューションを積極的に発売しています。さらに、医療の近代化に焦点を当てた政府の支援策と、技術に精通した医療界により、今後 10 年間は歯科用感染管理製品の市場が堅調な成長を維持すると予想されます。

日本

日本の歯科用感染管理製品市場は、調査期間中に 5.1% の CAGR で成長すると予想されています。日本の先進的な医療制度と強力な規制監督により、すべての臨床現場において感染対策の義務化が徹底されています。日本の歯科医院は、滅菌プロトコルを厳格に遵守しており、感染対策ソリューションの需要の安定に大きく貢献しています。

継続的な歯科治療を必要とする高齢化の進展が、販売の主な要因となっています。さらに、医療関連感染に対する消費者の意識の高まりから、歯科医院は高品質の感染予防ツールへの投資を進めています。

コンパクトな滅菌装置の革新とデジタル滅菌追跡技術の組み込みにより、診療の効率が向上しています。日本のメーカーは、安全衛生基準を満たしながら、環境責任に関する国の目標に沿った、持続可能で再利用可能な感染対策製品の開発に、ますます関心を高めています。

中国

中国の歯科用感染対策製品市場は、調査期間中に7.4%の年平均成長率(CAGR)で成長すると予測されています。急速な都市化と医療サービスへのアクセス改善により、主要都市での歯科治療件数が大幅に増加しています。パンデミック後の感染対策への関心の高まりと、医療の近代化を推進する政府の強力な支援が、この成長をさらに後押ししています。

公衆衛生啓発プログラムや診療所における衛生基準の厳格化により、高度な滅菌装置や使い捨て保護製品の採用が進んでいます。歯科分野における国内外の企業による投資により、手頃な価格で高品質の感染管理製品が幅広く導入されています。

さらに、民間歯科チェーン店の台頭や医療観光の増加も、製品の持続的な需要に好条件となっています。中産階級の所得の拡大と積極的な医療改革により、中国は予測期間を通じて最も収益性の高い歯科用感染管理製品市場のひとつとなる見通しです。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドの歯科用感染管理製品市場は、調査期間中に 5.7% の CAGR で成長すると予想されています。両国とも、歯科医院に厳格な滅菌措置を義務付ける医療規制に裏打ちされた感染管理ガイドラインを厳格に遵守しています。高学歴の歯科医療従事者が多く、最新の歯科技術が広く採用されていることも、販売拡大を後押ししています。

患者が安全性、衛生面、透明性に対する期待を高めているため、歯科医療従事者は、高品質の感染管理ソリューションの導入を迫られています。美容および選択的歯科治療に対する需要の高まりも、診療所の処理能力の向上につながり、その結果、個人用保護具、消毒剤、表面バリアの使用が増加しています。

感染管理におけるベストプラクティスを推進するための業界団体と政府機関との協力により、成長の堅固な基盤が固まっています。さらに、この地域における持続可能な医療実践への傾向は、生分解性で再利用可能な感染管理製品の革新につながっています。

セグメント別分析

製品

2025 年、歯科用感染対策製品市場は、引き続きほぼ 28% のシェア を占める個人用保護ケア/付属品がほぼ独占する見通しです。一方、ハンドケア(石鹸およびローション)は 15% 程度を占める見通しです。これらのセグメントは、感染対策が重要な歯科診療における安全と衛生の促進に欠かせないものです。

個人用保護ケア/付属品は、感染にさらされる歯科医療従事者を保護するために不可欠です。歯科治療では、体液に直接触れる必要があります。3M やキンバリークラークなどの企業がこのセグメントを支配しています。3M は、N95 呼吸用保護具、サージカルマスク、保護手袋を歯科医院に販売しています。

N95マスクと手術用マスクは空気中の粒子をフィルターし、高リスクな手技中の医療従事者を保護します。さらに、Kimberly-Clarkは最高基準を満たし歯科環境に適したAquaTightフェイスシールドとKleenguard手袋を販売しています。特にAquaTightフェイスシールドは、飛沫や噴霧からの保護を強化し、さまざまな歯科手術で広く採用されています。

一方、ハンドケア(石鹸およびローション)は、歯科治療中の微生物汚染を最小限に抑える上で重要です。この分野における主要企業としては、Gojo Industries および Steris が挙げられます。Gojo Industries は、その優れた殺菌効果から歯科医院で広く使用されている Purell 手指消毒剤を製造しています。

歯科専門家向けに特別に設計されたハンドスクラブを製造する Steris 社も、このカテゴリーを強力に支援しています。同社の Sterisol Surgical Scrub は、無菌状態を実現し、交差汚染の可能性を低減するために科学的に開発されました。この種類の製品は、患者と直接接触する処置に特に重要です。

この 2 種類の製品は、スタッフと患者を感染から保護し、感染の可能性を最小限に抑えるために、すべての歯科医院で確立されている感染管理システムの基盤を形成しています。

エンドユーザー別

2025 年までに、歯科用感染管理製品市場は、主に歯科病院および歯科医院によって牽引され、その収益シェアは 55% を占め、残りの 30% は歯科学術機関および研究機関が占めると予想されます。これらのセグメントは、歯科診療における患者と医療従事者の安全対策を維持する、適切な感染管理基準を確保する上で不可欠です。

歯科病院とクリニックが最大のシェアを占める理由は、手術や治療の件数が多いためです。これには、定期検診、手術、専門治療などが含まれます。感染管理製品の重要性は、歯科医療従事者を保護するための滅菌機器、消毒剤、個人用保護具の使用にあります。

このセグメントの主要企業は、歯科病院とクリニック向けに特化した歯科感染管理製品をフルラインアップで提供するDentsply SironaとHenry Scheinです。例えば、Dentsply Sirona は、歯科医院で患者の診察の合間に表面を消毒するために使用される、非常に効果的な消毒用ワイプ「CaviWipes-a」を販売しています。Henry Schein は、歯科用器具の滅菌と安全性を維持するために、繰り返し使用できる滅菌ポーチやオートクレーブも幅広く提供しています。

また、歯科の学術研究機関が、歯科用感染管理製品市場でかなりのシェアを占めていることも注目されます。これらの施設では、教育活動中に学生と患者双方にとって安全な環境を確保するため、特定の感染制御製品の積極的な活用が不可欠です。

3MやAspen Dentalは、消毒用ウェットティッシュやハンドサニタイザーなど、両者向けに製品を提供しています。例えば、3Mは「Surface Disinfectants」を製造しており、これは研究室で表面や器具の病原体除去に広く使用され、学習や研究に必要な衛生環境の向上に貢献しています。

競争環境

歯科用感染制御製品市場には、3M Company、Dentsply Sirona Inc.、Hu-Friedy Mfg. Co. Inc.、KaVo Kerr Groupなど主要企業が存在し、強力な販売網と幅広い製品ポートフォリオを保有しています。3Mは、歯科クリニック向けの消毒・滅菌製品ラインナップ(バリアフィルムや表面消毒剤など)で継続的に市場をリードしています。

デンツプライ・シローナは、国際的な歯科規制への準拠を目的とした広範な研究開発(R&D)の継続的な進展に加え、単回使用製品と滅菌監視システムにおける新技術の導入により、感染管理部門を大幅に強化しました。

Hu-Friedy は、これらの製品に、感染予防教育を追加した器具再処理ソリューションを付加価値として提供しています。KaVo Kerr は、治療部門と画像診断部門の総合力を活かし、歯科医療分野における大規模な事業における統合的な感染管理アプローチの促進を目指しています。

Schulke & Mayr GmbH、Coltene Whaledent Ag、Young Innovation, Inc. などの新興企業は、表面消毒剤、超音波洗浄システム、および徹底的な酵素洗剤などのハイテク製品で、独自の地位を確立しています。中堅企業の Dentisan、maxill Inc.、および GC Corporation は、特にアジア太平洋地域および北米において、地域特有の規制に準拠した低価格戦略を採用しています。

主要企業動向

3M Company(15-18%)

信頼される感染制御ブランドとバリア保護・滅菌製品における継続的なイノベーションでリーダーシップを維持しています。

Dentsply Sirona Inc.(12-15%)

デジタル統合型滅菌検証ツールで製品ポートフォリオを拡大し、現代の歯科診療所の効率化を推進しています。

Hu-Friedy Mfg. Co. Inc.(10-13%)

総合的な感染予防システムと継続教育に注力し、機関顧客の維持強化を図っています。

KaVo Kerr Group(8~11

感染予防と診断・治療システムを組み合わせ、シームレスな臨床ワークフローを推進しています。

Schulke & Mayr GmbH(6~9

歯科衛生用にカスタマイズされた強力な防腐剤および消毒剤製品ラインにより、欧州の産業で勢いを増しています。

主要企業

- 3M Company

- Dentsply Sirona Inc.

- Hu-Friedy Mfg. Co. Inc.

- KaVo Kerr Group

- Schulke & Mayr GmbH

- Coltene Whaledent Ag

- GC Corporation

- Young Innovation, Inc.

- Danaher Corporation

- Dentisan

- maxill Inc.

- Owens & Minor Inc.

- Biotrol

- First Medical

セグメント

- 製品別:

- 消耗品

- ハンドケア

- 石鹸およびローション

- 滅菌ジェル

- 個人用保護ケア/付属品

- ユニット水ライン洗浄液

- 器具洗浄液

- 潤滑剤

- 超音波洗浄液

- 多面洗浄/消毒剤

- 酵素洗剤および除染剤

- 滅菌付属品

- その他

- 機器

- 洗浄モニター

- 超音波洗浄装置

- その他

- 消耗品

- エンドユーザー別:

- 歯科病院および歯科医院

- 歯科学術・研究機関

- 歯科技工所

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 南米

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 市場環境

- 5. 市場背景

- 6. 2020年から2024年のグローバル市場規模(台数)分析および2025年から2035年の予測

- 7. グローバル市場 – 価格分析、2025 年から 2035 年

- 8. グローバル市場価値分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 9. 2020年から2024年の世界市場分析、および2025年から2035年の予測、製品別

- 9.1. 消耗品

- 9.1.1. ハンドケア

- 9.1.1.1. 石鹸およびローション

- 9.1.1.2. 殺菌ジェル

- 9.1.2. 個人用保護ケア/付属品

- 9.1.3. 歯科ユニット水回路清掃溶液

- 9.1.4. 器具清掃溶液

- 9.1.4.1. 潤滑剤

- 9.1.4.2. 超音波清掃溶液

- 9.1.4.3. 多目的清掃/消毒剤

- 9.1.4.4. 酵素洗剤と除染剤

- 9.1.5. 滅菌付属品

- 9.1.6. その他

- 9.1.1. ハンドケア

- 9.2. 機器

- 9.2.1. 洗浄モニター

- 9.2.2. 超音波洗浄装置

- 9.2.3. その他

- 9.1. 消耗品

- 10. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、エンドユーザー別

- 10.1. 歯科病院および歯科医院

- 10.2. 歯科学術機関および研究機関

- 10.3. 歯科技工所

- 11. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測(地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ(MEA

- 12. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 13. 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 14. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 南アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 16. 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 17. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 18. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. Danaher Corporation

- 21.2. DENTSPLY Sirona, Inc.

- 21.3. Biotrol

- 21.4. Coltene/Whaledent AG

- 21.5. Crosstex International, Inc.

- 21.6. Dentisan

- 21.7. GC Corporation

- 21.8. Young Innovation, Inc.

- 21.9. Hu-Friedy Mfg.Co.,Inc

- 21.10. Air Techniques, Inc.

- 21.11. KaVo Kerr Group

- 21.12. その他

- 22. 使用した仮定および略語

- 23. 調査方法

表一覧

表 01: アジア太平洋地域の医療支出(GDP 比率)、国別、2020 年から 2018 年

表02:国別医療費(GDP比)、2016年から2021年

表03:国別医療費(GDP比)、2016年から2021年

表 04:2020 年から 2024 年までの世界の機器市場規模の金額分析、および 2025 年から 2035 年までの予測、製品種類別

表 05:2020 年から 2024 年までの世界の市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、エンドユーザー別

表 06:2020 年から 2024 年までの世界市場規模(百万米ドル)および 2025 年から 2035 年までの予測、地域別

表 07:2020 年から 2024 年までの北米市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 08:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 09:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、エンドユーザー別

表 10:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 11:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 12:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、エンドユーザー別

表 13:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 14:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 15:中国市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、エンドユーザー別

表 16:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 17:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 18:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、エンドユーザー別

表 19:東アジア市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 20:東アジア市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 21:東アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、エンドユーザー別

表 22:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 23:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 24:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、エンドユーザー別

表 25:MEA 市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 26:MEA 市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、製品種類別

表 27:MEA 市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、エンドユーザー別

図表一覧

図 01:2025 年のグローバル市場価値シェア、エンドユーザー別

図 02:製品種類別世界市場価値シェア

図 03:世界市場価値分析数量(台)、2020 年から 2024 年

図 04:世界市場数量(台)予測(百万米ドル)、2025 年から 2035 年

図 05:世界市場絶対機会(米ドル)、2025 年から 2035 年

図 06:世界平均価格分析ベンチマーク(単位:米ドル)(2024 年

図 07:世界市場価値分析(百万米ドル)、2020 年から 2024 年

図 08:世界市場価値予測(百万米ドル)、2025 年から 2035 年

図 09:2025 年から 2035 年までの世界市場における絶対的な機会(ドル

図 10:世界消費材市場シェア

図 11:2025 年から 2035 年までの世界消費材市場における製品種類別の前年比成長率(

図 12:2025 年から 2035 年までの製品種類別の世界機器市場の魅力度分析

図13:エンドユーザー別グローバル市場シェア分析(%)、2025年と2035年

図14:エンドユーザー別グローバル市場前年比成長率(%)、2025年から2035年

図15:エンドユーザー別グローバル市場魅力度分析、2025年から2035年

図 16:地域別世界市場シェア分析(2025 年および 2025 年

図 17:地域別世界市場の前年比成長率(2025 年から 2035 年

図 18:地域別世界市場の魅力度分析(2025 年から 2035 年

図 19:北米の消耗品価格分析 (2024)

図 20:北米の消耗品価格分析 (2035)

図 21:北米の機器価格分析 (2024)

図 22:北米の機器価格分析 (2035)

図 23:北米市場規模(百万米ドル)分析、2020 年から 2024 年

図 24:北米市場規模(百万米ドル)および前年比成長率(%)、2025 年から 2035 年

図 25:北米市場の魅力度分析、製品別

図 26:北米市場の魅力度分析、エンドユーザー別

図 27:北米市場の魅力度分析、国別

図 28:ラテンアメリカにおける消耗品の価格分析(2024 年

図 29:ラテンアメリカにおける消耗品の価格分析(2035 年

図 30:ラテンアメリカにおける機器の価格分析(2024 年

図 31:ラテンアメリカにおける機器の価格分析(2035 年

図 32:ラテンアメリカ市場規模(百万米ドル)分析、2020 年から 2024 年

図 33:ラテンアメリカ市場規模(百万米ドル)および前年比成長率(%)、2025 年から 2035 年

図 34:ラテンアメリカ市場の魅力度分析、製品別

図 35:ラテンアメリカ市場の魅力度分析、エンドユーザー別

図 36:ラテンアメリカ市場の魅力度分析、国別

図 37:ヨーロッパの消耗品価格分析(2024 年

図 38:ヨーロッパの消耗品価格分析(2035 年

図 39:ヨーロッパの機器価格分析(2024 年

図 40:ヨーロッパの機器価格分析(2035 年

図 41:ヨーロッパ市場規模(百万米ドル)分析、2020 年から 2024 年

図 42:ヨーロッパ市場規模(百万米ドル)および前年比成長率(%)、2025 年から 2035 年

図 43:ヨーロッパ市場の魅力度分析、製品別

図 44:ヨーロッパ市場の魅力度分析、エンドユーザー別

図 45:ヨーロッパの市場魅力分析、国別

図 46:南アジアの消耗品価格分析(2024 年

図 47:南アジアの消耗品価格分析(2035 年

図 48:南アジアの機器価格分析(2024 年

図 49:南アジアの機器価格分析(2035 年

図 50:南アジア市場規模(百万米ドル)分析、2020 年から 2024 年

図 51:南アジア市場規模(百万米ドル)および前年比成長率(%)、2025 年から 2035 年

図 52:南アジア市場の魅力度分析、製品別

図 53:南アジア市場の魅力度分析、エンドユーザー別

図54:南アジア市場魅力度分析(国別)

図55:東アジア消耗品価格分析(2024年)

図56:東アジア消耗品価格分析(2035年)

図57:東アジア機器価格分析(2024年)

図58:東アジア機器価格分析 (2035)

図 59:東アジア市場規模(百万米ドル)分析、2020 年から 2024 年

図 60:東アジア市場規模(百万米ドル)および前年比成長率(%)、2025 年から 2035 年

図 61:東アジア市場の魅力度分析、製品別

図62:東アジア市場の魅力度分析(最終ユーザー別)

図63:東アジア市場の魅力度分析(国別)

図64:オセアニアの消耗品価格分析(2024年)

図65:オセアニアの消耗品価格分析(2035年)

図66:オセアニアの機器価格分析(2024年)

図 67:オセアニアの機器価格分析(2035 年

図 68:オセアニアの市場規模(百万米ドル)分析、2020 年から 2024 年

図 69:オセアニアの市場規模(百万米ドル)および前年比成長率(%)、2025 年から 2035 年

図70:オセアニア市場の魅力度分析、製品別

図71:オセアニア市場の魅力度分析、エンドユーザー別

図72:オセアニア市場の魅力度分析、国別

図73:MEA消耗品価格分析(2024年)

図74:MEA消耗品価格分析(2035年)

図 75:MEA 機器価格分析(2024 年

図 76:MEA 機器価格分析(2035 年

図 77:MEA 市場規模(百万米ドル)分析、2020 年から 2024 年

図 78:MEA 市場規模(百万米ドル)および前年比成長率(%)、2025 年から 2035 年

図 79:MEA 市場の魅力度分析、製品別

図 80:MEA 市場の魅力度分析、エンドユーザー別

図 81:MEA 市場の魅力度分析、国別

図 82:世界と米国の成長比較

図 83:米国市場シェア分析(%)、製品種類別 2025E

図 84:米国市場シェア分析(%)、エンドユーザー別、2025E

図 85:世界とカナダの成長比較

図 86:カナダ市場シェア分析(%)、製品種類別 2025E

図 87:カナダ市場シェア分析(%)、エンドユーザー別、2025E

図 88:世界とメキシコの成長比較

図 89:メキシコ市場シェア分析(%)、製品種類別 2025E

図 90:メキシコ市場シェア分析(%)、最終ユーザー別、2025E

図 91:世界とブラジルの成長比較

図 92:ブラジル市場シェア分析(%)、製品種類別、2025E

図 93:ブラジル市場シェア分析(%)、最終ユーザー別、2025E

図 94:世界と英国の成長比較

図 95:英国市場シェア分析(%)、製品種類別 2025E

図 96:英国市場シェア分析(%)、最終ユーザー別 2025E

図 97:世界とドイツの成長比較

図 98:ドイツ市場シェア分析(%)、製品種類別 2025E

図 99:ドイツ市場シェア分析(%)、最終ユーザー別、2025E

図 100:世界とフランスの成長比較

図 101:フランス市場シェア分析(%)、製品種類別、2025E

図 102:フランス市場シェア分析(%)、最終ユーザー別、2025E

図 103:世界とイタリアの成長比較

図 104:イタリアの市場シェア分析(%)、製品種類別 2025E

図 105:イタリアの市場シェア分析(%)、最終ユーザー別、2025E

図 106:世界とスペインの成長比較

図 107:スペインの市場シェア分析(%)、製品種類別 2025E

図 108:スペインの市場シェア分析(%)、最終ユーザー別、2025E

図 109:世界とロシアの成長比較

図 110:ロシアの市場シェア分析(%)、製品種類別、2025E

図 111:ロシアの市場シェア分析(%)、最終ユーザー別、2025E

図 112:世界と中国の成長比較

図 113:中国市場シェア分析(%)、製品種類別 2025E

図 114:中国市場シェア分析(%)、エンドユーザー別、2025E

図 115:世界と日本の成長比較

図 116:2025 年の製品種類別日本市場シェア分析(

図 117:2025 年のエンドユーザー別日本市場シェア分析(

図 118:世界と韓国の成長比較

図 119:2025 年の製品種類別韓国市場シェア分析(

図 120:韓国市場シェア分析(%)、最終用途別、2025E

図 121:世界とインドの成長比較

図 122:インド市場シェア分析(%)、製品種類別、2025E

図 123:インド市場シェア分析(%)、最終用途別、2025E

図 124:世界と ASEAN の成長比較

図 125:ASEAN 市場シェア分析(%)、製品種類別 2025E

図 126:ASEAN 市場シェア分析(%)、最終ユーザー別 2025E

図 127:世界とオーストラリアの成長比較

図 128:オーストラリア市場シェア分析(%)、製品種類別 2025E

図 129:オーストラリアの市場シェア分析(%)、最終ユーザー別、2025E

図 130:世界とニュージーランドの成長比較

図 131:ニュージーランドの市場シェア分析(%)、製品種類別、2025E

図 132:ニュージーランドの市場シェア分析(%)、最終ユーザー別、2025E

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/