主要市場動向とインサイト

- 北米は2024年に42.42%という最大の収益シェアを占め、DSO市場を牽引しました。

- 米国におけるDSO市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。

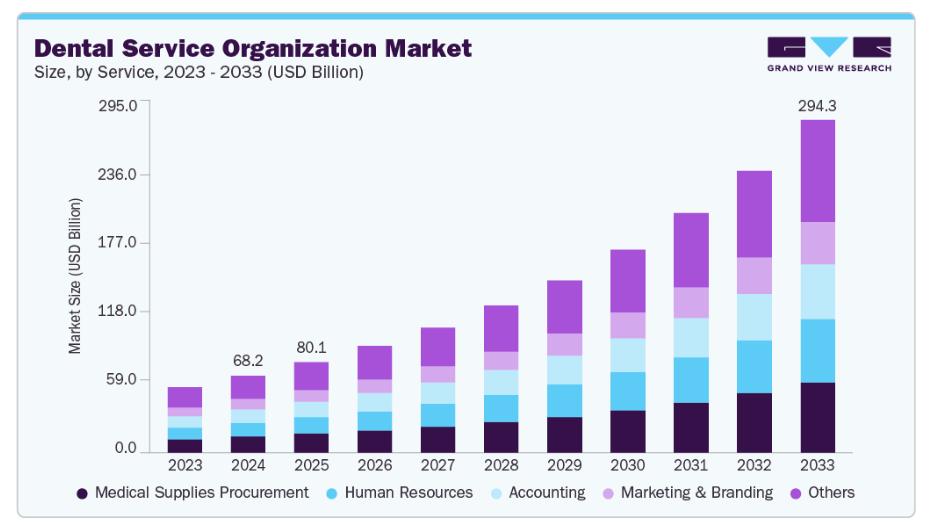

- サービスセグメント別では、医療用品調達セグメントが2024年に最大の市場収益シェアを占めました。

市場規模と予測

- 2024年市場規模:681億6,000万米ドル

- 2033年予測市場規模:2,943億4,000万米ドル

- CAGR(2025-2033年):17.67%

- 北米:2024年における最大市場

歯科サービス組織(DSO)とは、歯科専門医向けに管理業務およびコンプライアンスサービスを提供する、プライベート・エクイティ支援の自律型ビジネス支援センターです。歯科サービス組織が提供する非臨床サービスは、人事、歯科用品・機器調達、ブランディング、メンテナンスから会計サービスまで多岐にわたります。DSOはベンダーとの交渉により歯科医の供給コストを削減できるため、より優れた購買力を提供します。

DSOは、歯科診療所全体で統一された標準的なアプローチを採用し、患者様が来院されるたびに効率的な歯科サービスを提供します。この標準化には、診療所がベストプラクティス手法を習得する能力や、規制への統一的なコンプライアンス遵守も含まれます。

デンツプライ・シロナやシュトラウマン研究所など、歯科市場で主要なシェアを占める主要な歯科機器メーカーは、歯科機器の流通において歯科サービス組織との連携など、新たな取り組みを開始しています。

DSOモデルの急速な成長

DSOは、口腔ケア診療所を集中管理構造の下で統合することを可能にし、業務の効率化、間接費の削減、患者ケアの向上を実現します。管理業務、マーケティング、コンプライアンス、技術面での支援を提供することで、DSOは歯科医師が臨床ケアに専念できる環境を整え、診療所の効率性と収益性の向上を可能にします。このモデルは、拡張性、高い利益率の可能性、新技術への適応性、変化する患者様の期待への対応力から、特に投資家の関心を集めています。さらにDSOは、遠隔歯科診療、AI診断、デジタル治療計画、患者様エンゲージメントプラットフォームにおけるイノベーションを主導しています。これらの進歩により、診療所はサービス範囲を拡大し、より個別化された効率的で価値に基づくケアを提供できるようになります。

審美歯科・美容歯科への需要増加

患者様が笑顔の審美性を重視する傾向が強まる中、ホワイトニング、アライナー、ベニア、ボンディング、即日メイクオーバーなどの美容処置に対する需要が高まっています。この傾向は症例価値を向上させ、需要をより予測可能にします。DSOは、集中型マーケティング、標準化された臨床プロトコル、材料・機器のベンダー交渉、拡張可能な資金調達オプションを通じて、この成長を最大限に活用する好位置にあります。

審美歯科治療は、スキャナー、CAD/CAM技術、3Dプリンティングを含むデジタルワークフローとの相性も良好です。これらの技術により、高スループット、一貫した治療結果、複数拠点での患者体験の向上が実現します。さらに、パッケージ価格設定、会員制プラン、院内ラボの導入により、利益率と効率性が向上します。ブランド主導の広告とオンライン上の好意的な口コミは、患者獲得をさらに促進します。これらの戦略の総合的な成果として、DSO(歯科サービス組織)は、1回あたりの収益増加、リピートおよび紹介患者の増加、そして防御可能かつ拡張性のあるサービス提供を実現します。

事例研究:スマイルソースとACTデンタルの合併:

2025年5月、スマイルソースとACTデンタルは歴史的な合併を発表しました。スマイルソースは独立系歯科医院の主要ネットワークであり、ACTデンタルは専門家向けの指導および教育サービスを専門としています。本合併は、独立歯科医師の支援を目的とした戦略的提携であり、スマイルソースの全国的な同業者ネットワークと購買力を、ACTデンタルのコーチングシステムおよび継続教育の専門性と統合するものです。

戦略的根拠と組織的相乗効果:

- 本合併は、共通の目的「独立歯科医療の維持・支援・発展」を掲げる二つのミッション志向組織を統合するものです

- 経営陣は、価値観に基づく協働文化を重視し、教育の卓越性と地域社会への貢献を融合させています

相互補完的な強み:

- スマイルソース がもたらすもの:

- 750の診療所にわたる1,000名以上の会員歯科医師。

- グループ購買力、ベンダーパートナーシップ、マーケティング支援、ベンチマークツール。

- ACTデンタル が提供する:

- コーチング、リーダーシップ開発、継続教育(例:AGD認定PACEプログラム、BPAアプリ、マスタークラス、スタディクラブ)における数十年にわたるリーダーシップ。

DSO市場におけるポジショニング:

- 従来のDSOとの違い

- 従来のDSOは、歯科グループにおける非臨床面を所有・管理し、集中管理と標準化を重視する傾向があり、時にはプライベートエクイティの支援を受けることもあります。

- スマイルソースは中間的な立場を取ります:診療所を所有することなく、自律性、共有リソース、拡張性を提供する支援ネットワークです。

独立開業の強化:

- この合併により、規模(購買力、教育の深さ)と個々の自律性を組み合わせることで、独立開業の競争力を強化します。

- 2023年に1,393億米ドルと評価され、年間17.6%で成長している広範なDSO市場において、このモデルは個人開業と完全な企業統合の両方に対する代替案を示しています。

DSO市場における主なポイント:

- 代替DSOモデル:所有権や中央集権化なしに独立開業医を支援し、医師主導の文化を維持できることを示しています。

- コミュニティとコーチングの統合:ネットワークと教育を組み合わせることで、取引ベースの支援を超えた相乗効果を生み出し、総合的な成長モデルを実現します。

- 共有リソースによる持続可能性:共同購買と教育インフラの共有により、コスト効率と競争優位性を提供します。

- 自律性を伴う拡張性:加盟診療所の臨床的・意思決定の独立性を維持しつつ、持続可能な成長を実証します。

市場特性と集中度

下記の図表は、業界集中度、業界特性、および業界参加者の関係を示しております。当業界は分散化が進んでおり、多くのサービスとエンドユーザーが市場に参入しております。高いイノベーション水準、活発なパートナーシップ・協業活動、中程度の規制影響、そして地理的な市場拡大が特徴であります。

歯科サービス組織(DSO)業界は、高いイノベーション水準を経験しております。DSOは、デジタルプラットフォーム、AIベースの診断ツール、クラウドベースの診療管理ソフトウェア、および遠隔歯科診療を導入し、業務の効率化と複数診療所におけるケアの標準化を図っています。例えば、OverjetやPearlといった企業は、AIを活用してX線写真を分析し、DSOネットワーク全体でより高い精度と一貫性をもって口腔状態を検出しています。さらに、Denticonのようなプラットフォームは、複数拠点を持つDSO向けに、スケジュール管理、患者記録、請求処理、分析業務を効率化しています。

主要プレイヤー数社が、成長と革新を促進し、異なる組織の専門知識と取り組みを結集することで競争力を高めるため、パートナーシップや協業に積極的に取り組んでいます。例えば、2024年6月にはVideaHealthとvVARDISが提携し、先進的なAI駆動型診断技術と革新的な口腔健康ソリューションを組み合わせることで、予防的口腔ケアの未来強化を図りました。この協業は、早期発見と予防をより身近なものとすることを目的としており、歯科医師が歯の問題が進行する前に潜在的な問題を特定し、患者様に効果的で非侵襲的な治療を提供することを可能にします。

vVARDISの創設者兼最高経営責任者であるヘイリー博士とゴリー・アビバルディ博士(歯科医学博士)は次のように述べています:

「VideaHealth社は卓越した臨床成果を上げており、ハートランド・デンタルや42ノースをはじめとする業界リーダーが選ぶ歯科AIパートナーです。本提携により、vVARDISの使命である『歯科診療と患者様の総合的な健康・体験に好影響をもたらすソリューションの提供』がさらに強化されます」

歯科サービス組織(DSO)業界の規制枠組みは、正確性と一貫性を確保するためのガイドライン・基準への準拠を求めます。

- EU全域の規制

- 当セクターは、欧州連合医療機器規則(MDR 2017/745)に基づく広範な医療指令によって規制されており、DSOで使用される全ての材料、インプラント、機器が安全性、有効性、品質要件を満たすことが保証されています。

- 一般データ保護規則(GDPR)は患者データ管理を規定しており、機密性の高い健康情報を扱う複数診療所ネットワークを運営するDSOにとって極めて重要です。

- 国境を越えた医療指令(2011/24/EU)により、患者様は他のEU加盟国で治療を受けることが可能となり、間接的にDSOの競争環境やネットワーク拡大に影響を及ぼします。

- 所有権と診療所運営の制限

- ドイツ、フランス、オーストリアなどの国々では、歯科診療所の所有権は免許を持つ歯科医師に限定されており、企業型DSOが直接診療所を所有することは制限されています。代わりに、DSOはパートナーシップモデルや管理サービス契約を結ぶことが一般的です。

- 英国、スウェーデン、オランダでは、クリニックの法人所有が認められており、DSOの迅速な拡大を可能にしております。

2025年8月にNITカリカット校内に開設された「SMITHAM」キャンパス歯科医療施設は、同機関内の医療インフラ強化を目的としております。学生、教職員に対し、アクセスしやすく、手頃な価格で高品質な口腔医療サービスを提供することを設計理念とし、予防的・治療的口腔ニーズの両方をキャンパス内で直接対応することを目指しております。最新の診断・治療技術を備えた「SMITHAM」により、患者様が口腔ケアのために学外へ移動する必要性が軽減され、タイムリーな介入と口腔健康状態の改善が確保されます。

サービスインサイト

医療用品調達セグメントは2024年、20.35%という大きな収益シェアで市場をリードしました。この成長は主に、複数拠点にまたがる歯科診療におけるコスト効率化、標準化、業務効率化の必要性によって牽引されています。さらに、患者数の増加と予防・修復処置への需要高まりが、DSO(歯科サービス組織)に対し、信頼性の高いサプライチェーンの確保やベンダーとの一括購入契約の締結を促し、必須製品の継続的な供給を確保しています。加えて、感染管理や滅菌に関する規制遵守要件の強化により、DSOは認証済み・承認済み供給品を保証する体系的な調達サービスへの依存を促進されています。デジタル化とデータ駆動型意思決定への移行も、在庫管理の最適化、サプライヤーとの交渉力向上、廃棄物削減を実現する調達プラットフォームの採用を可能にしております。

予測期間において、人的資源分野は最も高い年平均成長率(CAGR)で成長すると見込まれます。この成長は、大規模かつ多様な労働力を効果的に管理する必要性の高まりに起因します。様々な役割にわたる責任を担う集中型人事サービスは、熟練した専門家の不足や高い離職率に対処するため、採用、オンボーディング、資格認定、人材定着を扱います。研修と専門能力開発を重視することで一貫したケア品質が確保され、標準化された方針はDSOの拡大に伴う拡張性を支援します。これにより、従業員満足度の向上、業務効率の改善、患者ケアの成果向上につながります。2024年6月には、HR for HealthとDirectDentalが提携し、歯科医院における採用と人事管理の効率化を図り、人員不足と管理上の課題に対処しました。この連携により、HR for Healthのコンプライアンスおよび労働力管理の専門知識とDirectDentalの採用プラットフォームが活用され、管理業務を最小限に抑えながら人材を惹きつけ、採用し、定着させる統合ソリューションを提供しています。

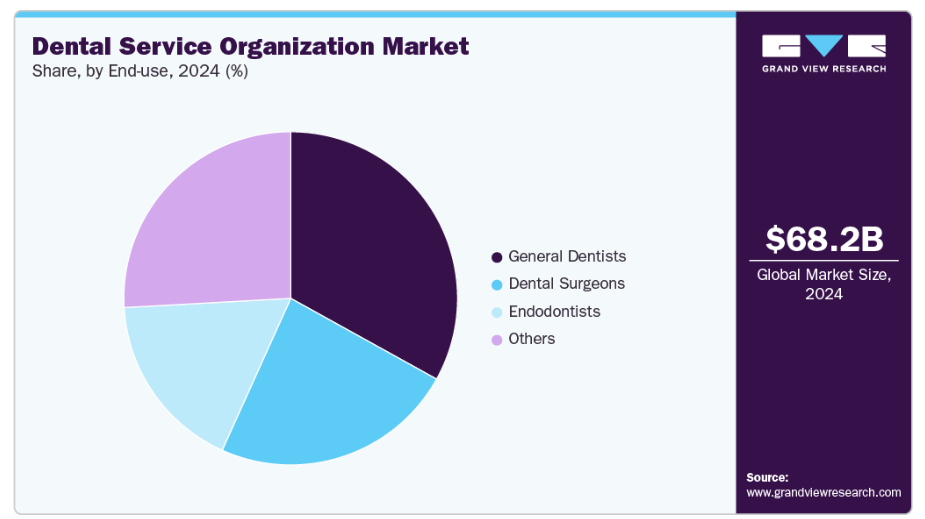

エンドユースに関する洞察

2024年には一般歯科医セグメントが33.06%の最大収益シェアで市場を牽引し、予測期間中最も高いCAGRで成長すると見込まれています。これはコスト効率化、業務の合理化、先進技術へのアクセス需要によるものです。DSOとの提携により、一般歯科医は請求業務、保険管理、調達、コンプライアンスなどの管理負担を軽減でき、患者ケアに注力できるようになります。DSOが提供する規模の経済により、一般歯科医は高品質な機器、デジタル歯科ツール、消耗品を低コストで調達でき、診療所の収益性向上につながります。さらに、DSOはマーケティング、スタッフ研修、患者管理などの分野で体系的な支援を提供し、一般歯科医が患者基盤を拡大し、サービス品質を向上させることを支援します。

歯内療法専門医セグメントは、予測期間中に著しいCAGRで成長すると見込まれています。この成長は主に、虫歯、歯髄感染、外傷性損傷の症例増加に伴う根管治療、再治療、その他の歯内療法処置の普及率上昇が、専門的な歯内療法ケアの需要を促進しているためです。DSO(歯科サービス組織)は、3Dイメージング、ロータリーインスツルメント、デジタルワークフローシステムなどの先進技術へのアクセスを提供し、処置の精度と患者様の治療成果を向上させます。さらに、DSOは集中管理された事務サポート、効率化された患者様の紹介システム、規模の経済性を提供するため、歯内療法専門医は診療管理よりも臨床ケアに注力することが可能となります。患者様が包括的で多専門的な口腔ケアサービスを同一施設で受けられることを好む傾向が強まっていることも、DSOにおける歯内療法専門医の役割をさらに強化しています。これは一般歯科医や他の専門医とのシームレスな連携を可能にするためです。

地域別インサイト

北米は2024年に42.42%という最大の収益シェアを占め、歯科サービス組織市場をリードしました。米国は現在、世界最大のDSO集積地となっております。これは、同国の優れた償還政策、主要プロバイダーの存在、そして成長を続ける口腔ケアサービス市場によるものです。Institut Straumannによれば、北米、中国、欧州における独立開業の傾向は年々減少しており、DSOへの需要が高まっております。これにより、同地域の市場成長が促進されると予想されます。

米国歯科サービス組織市場の動向

米国の歯科サービス組織市場は、予測期間中に最も高いCAGRで成長すると見込まれています。これは高齢化が進み、高齢者がより多くの歯科治療を利用することで、修復・補綴歯科治療サービスの需要が増加しているためです。さらに、州レベルでの医療給付の拡大やメディケイド制度により、より多くの患者が医療システムに流入し、需要をさらに押し上げています。また、若手歯科医師の間では、管理業務の負担や学生ローン返済などの課題から、個人開業よりも雇用形態を選択する傾向が顕著であり、その結果、DSO(歯科サービス組織)への診療所売却が増加しています。

さらに、プライベート・エクイティや戦略的投資家は、拡張性のある医療プラットフォームへの投資に積極的であり、DSOによる買収・資金調達を促進しています。2025年1月、VideaHealth社はSpark Capitalをリード投資家とするシリーズB資金調達ラウンドにおいて、4,000万米ドルのオーバーサブスクリプションを達成しました。調達資金はAI駆動型診断技術の強化に充てられ、口腔ケアの向上、診断精度の向上、ワークフローの効率化を図ります。本投資は事業規模の拡大、DSOや保険会社との提携強化、歯科分野におけるAI普及に向けた技術開発の推進を目的としています。

アジア太平洋地域の歯科サービス組織市場動向

アジア太平洋地域の歯科サービス組織市場は、予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。この成長は、口腔ケア観光の拡大、口腔ケアセンターの増加、およびこの分野における研究開発活動の急増によって推進されています。新技術の採用増加と口腔ケアに関する一般の意識の高まりが、成長を後押しする要因と推定されます。高度な技術の採用拡大、高度な技能を持つ専門家の確保、医療支出の増加、低コスト治療の提供といった複数の要因が、同地域における市場成長を促進すると見込まれます。

日本の歯科サービス組織市場は2024年に大きな収益シェアを占めました。ラオスにおける口腔衛生改善への日本の支援は、国際的な口腔ケア水準の向上への取り組みを反映しており、間接的に日本のDSO市場を牽引しています。海外の口腔衛生イニシアチブへの投資を通じて、日本は歯科技術、研修、公衆衛生協力における主要な役割を強化しています。これによりイノベーションとグローバルな知識交流が促進され、日本のDSOはベストプラクティスの採用、サービスポートフォリオの拡大、業務効率の向上を促されています。こうした取り組みは、予防的かつ地域密着型のケアに重点を置く日本の姿勢を浮き彫りにしており、標準化・アクセシビリティ・拡張性を重視するDSOモデルと合致しています。この国際的関与は日本の国内歯科セクターを向上させ、国際機関との連携を促進し、DSOが事業範囲と信頼性を拡大する機会を創出することで、さらなる市場成長を後押ししています。

インドの歯科サービス組織市場は、州レベルの歯科評議会設立により農村地域への口腔ケアサービス拡大が推進されています。農村地域では、インフラの不足、人材不足、認知度の低さから、長年にわたり口腔医療へのアクセス格差が存在し、未充足の患者層が形成されてきました。歯科評議会の設置により、州は基準の規制、歯科医療従事者へのインセンティブ提供、民間事業者との連携促進のための体系的な枠組みを整備します。これにより、DSOが管理を一元化し、グループ診療を可能にし、遠隔地の住民に手頃な予防・修復医療を提供する拡張可能なモデルを導入する機会が生まれます。

さらに、こうした取り組みには政府支援、官民連携、移動診療所やアウトリーチプログラムへの資金提供が伴うことが多く、DSOの参入障壁を低減します。したがって、評議会が地方拡大に注力することは、医療の公平性を向上させると同時に、DSOがネットワークを拡大し、新たな患者層を開拓し、インド市場での存在感を強化するための肥沃な土壌を創出します。

欧州歯科サービス組織(DSO)市場の動向

欧州の歯科サービス組織市場は、主要国における多様な動向により高い成長が見込まれます。ドイツでは、個人開業歯科医院の多さと強力な法定保険制度により統合が遅れていましたが、M&A活動が回復傾向にあります。英国ではNHSサービスへの不満を背景に民間歯科医療が急成長しており、DSOの拡大機会を提供しています。一方スペインでは、低コストチェーンが課題を抱えるものの、分断された市場が大きな統合可能性を秘めています。さらに、コロッセウム・デンタル・グループのような企業は、欧州11カ国に620以上の近代的で設備の整ったクリニックと50の歯科技工所を展開し、12,500人以上の歯科専門家による支援のもと、年間600万人以上の患者様を治療しております。同グループのイノベーション、最新技術、デジタルワークフローへの投資は、患者様の治療成果とサービス効率を向上させるとともに、業務統合と拡張性を高めております。

英国の歯科サービス組織市場では現在、大規模な歯科サービス組織が小規模な独立開業医を買収し、ネットワークと市場シェアを拡大する統合が進んでいます。既存企業は、歯科サプライヤーやクリニックとの提携・協業を含む有機的成長戦略に注力しています。一方、小規模事業者は専門歯科医向けのサービス提供に注力しています。この専門化により、歯科業界全体の中でニッチ市場が出現し、小規模事業者が特定の専門分野において技術力と市場シェアを競うことが可能となっています。さらに、国民保健サービス(NHS)と民間歯科医療の共存が競争環境を生み出しています。歯科サービス組織は、NHSによる価格圧力に対応しつつ、民間患者から得られる高い収益を活用しなければなりません。これにより、英国における組織間の競争はさらに激化しています。

ドイツの歯科サービス組織市場は、DURR DENTAL社などの企業が「ベストマネージドカンパニー2025」に選出されることで影響を受けています。この受賞はドイツの歯科医療エコシステムへの信頼を高め、DSOの成長を支えています。本賞は歯科技術プロバイダーの戦略と革新における強みを浮き彫りにし、DSOが高品質な患者ケアのためのデジタルワークフローや先進的ソリューションを導入することを後押ししています。サプライヤーの堅調な業績はリスクを低減し、最先端技術へのアクセスを確保するため、ドイツにおけるDSOの拡大と投資にとって好ましい環境を育んでいます。

ラテンアメリカにおける歯科サービス組織市場の動向

ラテンアメリカの歯科サービス組織市場は、予測期間中に著しいCAGRで成長すると見込まれています。これは、中産階級の拡大と政府の口腔保健施策により、手頃な価格で標準化された歯科医療への需要が高まっているためです。地方および準都市部では独立歯科医院が著しく不足しており、DSOが一貫したサービスを提供する機会となっています。デジタル歯科医療と遠隔歯科診療の台頭は効率性を高め、患者と歯科医師の双方を惹きつけています。さらに、市場の分散性と統合の可能性に後押しされ、プライベート・エクイティや国際歯科グループがこの地域に投資しています。これらの動向が相まって、ラテンアメリカにおけるDSOモデルの成長を推進しています。

ブラジル歯科サービス組織市場は、2024年にラテンアメリカ最大の市場収益シェアを占めました。これは、2025年1月に開催された主要な歯科会議においてCIGOHが持続可能な口腔保健に焦点を当てたことが要因です。これにより口腔保健への意識が高まり、同国の歯科サービス組織(DSO)市場が活性化しました。これは予防医療への官民投資を促進し、診療の標準化とアクセス拡大を目指すDSOの目標と合致しています。本会議では環境に優しい材料の使用や効率的な資源管理が推奨され、質の高い医療に対する患者の信頼が高まっています。さらに、学術界、政府、企業歯科グループ間の連携を促進し、ブラジル全土におけるDSOの急速な拡大を後押ししています。

中東・アフリカ地域における歯科サービス組織市場の動向

中東・アフリカ地域(MEA)の歯科サービス組織市場は、人口増加、都市化、口腔衛生への意識向上を背景に、アクセスしやすく手頃な価格の歯科医療への需要が増加しているため、著しい年平均成長率(CAGR)で成長すると予測されています。中産階級の拡大と可処分所得の増加により、基本的な歯科サービスと審美歯科サービスの両方への関心が高まっています。医療分野への政府投資と、特に地方部における歯科医師不足が、DSOにとって有利な環境を創出しています。遠隔歯科診療やAIなどのデジタル技術の導入により患者ケアが向上する一方、国際的な歯科グループやプライベートエクイティ投資が業界の統合を促進しています。

南アフリカの歯科サービス組織市場では、口腔衛生への意識の高まり、歯科疾患の増加、都市部の中産階級の拡大が手頃な価格の歯科医療需要に寄与しています。多くの独立歯科医院は高コストと運営上の課題に直面しており、DSOによる統合が魅力的に映っています。さらに、拡張性のある医療事業への投資家の関心の高まりは、DSOが効率性を向上させ患者ケアを標準化する可能性を浮き彫りにしており、歯科市場におけるその役割を確固たるものとしています。

主要歯科サービス組織企業のインサイト

歯科サービス組織業界は、多くの国レベルのDSOプロバイダーが存在するため、分散化されています。市場プレイヤーは、パートナーシップ・協業、製品発売、合併・買収、地理的拡大など、いくつかの戦略的取り組みを行い、市場での地位を維持し成長を図っています。

主要歯科サービス組織企業:

以下は歯科サービス組織(DSO)市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Heartland

- Aspen Dental

- Passion Dental Group

- SmileGrove Dental

- Colosseum Dental Group

- Abano Healthcare Group

- Q & M Dental Group

- Apollo Dental Clinic (Alliance Dental Care Limited)

- Primary Dental

- Impression Dental Group

- Colosseum Dental

- mydentist

- European Dental Group (EDG)

- Bupa Dental Care

- Praktikertjanst

- Donte Group

- Portman Dental Care

- DentegoDentalPro

- Bem+Odonto

- Sani Dental Group

- Odonto Empresas

- Dentalpar

- Dentalia Clinic Group

- Riverdale Healthcare

- Dentex Healthcare Group

- Dental Beauty Group Ltd.

- Bupa

- Portman Dental Care

最近の動向

- 2025年5月、デンタルケアアライアンス(DCA)は、歯科サービス組織(DSO)の成長機会を拡大するため、フィリップスオーラルヘルスケアと提携いたしました。この協業により、DCAは電動歯ブラシやデジタル衛生ソリューションなど、フィリップスの革新的な口腔衛生製品を患者ケアおよびアフターケアプログラムに組み込むことが可能となります。フィリップス プロフェッショナルオーラルヘルスケア部門 マーケティングディレクター、ダレン・コッペ氏は次のように述べています:

「DCAとの提携により、当社の先進的な口腔ケア技術を全国のより多くの患者様に提供できることを誇りに思います。この連携は、歯科医療従事者の方々が患者様の治療成果を向上させ、生涯にわたる口腔の健康を促進するために必要なツールを提供するという、双方の共通の取り組みを反映したものです」

- 2025年4月、ロデオ・デンタル&オーソドンティクスはオーバージェット社との提携を拡大し、米国歯科サービス組織(DSO)が人工知能を活用して患者ケアと業務効率を向上させる事例を示します。本提携は、ワークフローの効率化、患者体験の向上、歯科市場における成長と競争力の促進におけるデジタルソリューションの利点を強調するものです。ロデオ・デンタル共同創設者兼最高歯科責任者(CDO)のヤヒヤ・マンスール博士は次のように述べています:

「この10年の終わりには、2種類の企業が現れるでしょう。AIを活用する企業と、廃業する企業です。オーバージェットのようなAI支援画像診断は、疾患の早期発見と患者様の健康増進の鍵となります」

- 2025年4月、オーソブレイン社はデジタル治療計画、遠隔モニタリング、臨床支援ツールの強化に向け750万米ドルの資金調達を完了しました。これにより一般歯科医の矯正治療研修が促進されます。矯正治療へのアクセス簡素化により、治療の普及率向上、患者定着率の向上、歯科医院の収益増加を実現し、拡張可能なサービスモデルに注力するDSO(歯科サービス組織)の関心を集めています。オーソブレイン社のリチャード・ウリア社長は次のように述べています:

「オーソブレインでは、矯正歯科治療を変革するだけでなく、一般歯科医の皆様が矯正治療を診療にシームレスに統合するための自信、ツール、教育を提供しております。今回の資金調達は、当社のモデルの成功と、投資家様ならびにパートナー様との間で築いてきた信頼の証です。これにより継続的なイノベーションを推進し、世界中のより多くの歯科医師が診療拡大と卓越した患者ケア提供に必要な支援を受けられるよう確保してまいります」

グローバル歯科サービス組織市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけてのサブセグメントごとの最新業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しています。グランドビューリサーチは、本調査において、サービス、エンドユース、地域に基づいてグローバル歯科サービス組織市場レポートをセグメント化しました。

- サービス別見通し(収益、10億米ドル、2021年~2033年)

- エンドユーザー別見通し(収益、10億米ドル、2021年~2033年)

- 人的資源

- マーケティングおよびブランディング

- 会計

- 医療用品調達

- その他

- エンドユーザー別展望(収益、10億米ドル、2021年~2033年)

- 歯科外科医

- 歯内療法専門医

- 一般歯科医

- その他

- 地域別展望(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- オマーン

- カタール

- 北米

・歯科医師・歯内療法専門医・一般歯科医・その他

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 サービス

1.2.1 最終用途

1.3 調査方法論

1.3.1 商品フロー分析

1.3.2 情報収集

1.3.2.1 購入データベース

1.3.2.2 GVR社内データベース

1.3.2.3 プライマリ調査

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場策定と検証

1.6 二次情報源リスト

1.7 略語一覧

1.8 目的

第2章 エグゼクティブサマリー

2.1 市場概況

2.2 市場セグメンテーション(タイプ別展望)

2.4 競争環境

第3章 市場変数、動向及び範囲

3.1 市場系譜展望

3.2 市場ダイナミクス

3.2.1 市場推進要因分析

3.2.1.1 歯科疾患の発生率上昇

3.2.1.2 高齢化による修復治療需要の増加

3.2.1.3 審美歯科・美容歯科への嗜好の高まり

3.2.1.4 口腔衛生・口腔健康への意識向上

3.2.1.5 歯科サービス組織(DSO)モデルの急速な成長

3.2.1.6 AIを活用した遠隔歯科診療と予防分析の導入

3.2.2 市場抑制要因分析

3.2.2.1 労働力不足と人材定着の問題

3.2.2.1 高額な初期資本と運営コスト

3.2.2.1 保険と償還の制約

3.3 業界分析ツール

3.3.1 ポーターの5つの力分析

3.3.2 PESTLE分析

第4章 歯科サービス組織市場:サービス予測とトレンド分析

4.1 歯科サービス組織市場:サービスセグメントダッシュボード

4.2 サービス動向と市場シェア分析(2024年および2033年)

4.3 サービス別グローバル歯科サービス組織市場規模予測

4.3.1 人材

4.3.1.1 人材市場、2021年~2033年(10億米ドル)

4.3.2 マーケティングおよびブランディング

4.3.2.1 マーケティングおよびブランディング市場、2021年~2033年(10億米ドル)

4.3.3 会計

4.3.3.1 会計市場、2021年~2033年(10億米ドル)

4.3.4 医療用品調達

4.3.4.1 医療用品調達市場、2021年~2033年(10億米ドル)

4.3.5 その他

4.3.5.1 その他市場、2021年~2033年 (10億米ドル)

第5章 歯科サービス組織市場:最終用途別推定値とトレンド分析

5.1 歯科サービス組織市場:エンドユースセグメントダッシュボード

5.2 エンドユース動向及び市場シェア分析、2024年及び2033年

5.3 エンドユース別グローバル歯科サービス組織市場規模推定及び予測

5.3.1 歯科外科医

5.3.1.1 歯科外科医市場、2021年~2033年(10億米ドル)

5.3.2 歯内療法専門医

5.3.2.1 歯内療法専門医市場、2021年~2033年(10億米ドル)

5.3.3 一般歯科医

5.3.3.1 一般歯科医市場、2021年~2033年(10億米ドル)

5.3.4 その他

5.3.5.1 その他市場、2021年~2033年(10億米ドル)

第6章 歯科サービス組織市場:地域別推定値と傾向分析

6.1. 地域別市場シェア分析、2024年および2033年

6.2. 地域別市場ダッシュボード

6.3. グローバル地域別市場概要

6.4. 北米

6.4.1. 米国

6.4.1.1. 主要国の動向

6.4.1.2. 規制の枠組み

6.4.1.3. 競争状況

6.4.1.4. 米国市場の推定値と予測、2021年から2033年(10億米ドル)

6.4.2. カナダ

6.4.2.1. 主な国の動向

6.4.2.2. 規制の枠組み

6.4.2.3. 競争状況

6.4.2.4. カナダ市場の見積もりと予測、2021年から2033年(10億米ドル)

6.4.3. メキシコ

6.4.3.1. 主な国の動向

6.4.3.2. 規制の枠組み

6.4.3.3. 競争環境

6.4.3.4. メキシコ市場の見積もりと予測、2021年から2033年(10億米ドル)

6.5. ヨーロッパ

6.5.1. 英国

6.5.1.1. 主要な国の動向

6.5.1.2. 規制の枠組み

6.5.1.3. 競争状況

6.5.1.4. 英国市場規模予測(2021年~2033年、10億米ドル)

6.5.2. ドイツ

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み

6.5.2.3. 競争状況

6.5.2.4. ドイツ市場の見積もりおよび予測、2021年から2033年(10億米ドル)

6.5.3. フランス

6.5.3.1. 主要な国別動向

6.5.3.2. 規制枠組み

6.5.3.3. 競争環境

6.5.3.4. フランス市場の見積もりおよび予測、2021年から2033年(10億米ドル)

6.5.4. イタリア

6.5.4.1. 主要な国別動向

6.5.4.2. 規制の枠組み

6.5.4.3. 競争環境

6.5.4.4. イタリア市場の見積もりと予測、2021年から2033年(10億米ドル)

6.5.5. スペイン

6.5.5.1. 主要な国別動向

6.5.5.2. 規制の枠組み

6.5.5.3. 競争環境

6.5.5.4. スペイン市場の見積もりおよび予測、2021年から2033年(10億米ドル)

6.5.6. ノルウェー

6.5.6.1. 主要な国別動向

6.5.6.2. 規制の枠組み

6.5.6.3. 競争環境

6.5.6.4. ノルウェー市場の推定値および予測、2021年から2033年(10億米ドル)

6.5.7. スウェーデン

6.5.7.1. 主要な国別動向

6.5.7.2. 規制の枠組み

6.5.7.3. 競争状況

6.5.7.4. スウェーデン市場の見積もりおよび予測、2021年から2033年(10億米ドル)

6.5.8. デンマーク

6.5.8.1. 主要な国別動向

6.5.8.2. 規制の枠組み

6.5.8.3. 競争環境

6.5.8.4. デンマーク市場規模予測(2021年~2033年、10億米ドル)

6.6. アジア太平洋地域

6.6.1. 日本

6.6.1.1. 主要な国別動向

6.6.1.2. 規制の枠組み

6.6.1.3. 競争環境

6.6.1.4. 日本市場の推定値と予測、2021年から2033年(10億米ドル)

6.6.2. 中国

6.6.2.1. 主要な国別動向

6.6.2.2. 規制の枠組み

6.6.2.3. 競争環境

6.6.2.4. 中国市場の推定値および予測(2021年から2033年、10億米ドル)

6.6.3. インド

6.6.3.1. 主な国の動向

6.6.3.2. 規制の枠組み

6.6.3.3. 競争状況

6.6.3.4. インド市場の見積もりと予測、2021年から2033年(10億米ドル)

6.6.4. オーストラリア

6.6.4.1. 主な国の動向

6.6.4.2. 規制の枠組み

6.6.4.3. 競争状況

6.6.4.4. オーストラリア市場の推定値および予測、2021年から2033年(10億米ドル)

6.6.5. 韓国

6.6.5.1. 主要な国の動向

6.6.5.2. 規制の枠組み

6.6.5.3. 競争環境

6.6.5.4. 韓国市場の推定値と予測、2021年から2033年(10億米ドル)

6.6.6. タイ

6.6.6.1. 主要な国別動向

6.6.6.2. 規制枠組み

6.6.6.3. 競争状況

6.6.6.4. タイ市場の推定値および予測、2021年から2033年(10億米ドル)

6.7. ラテンアメリカ

6.7.1. ブラジル

6.7.1.1. 主な国の動向

6.7.1.2. 規制の枠組み

6.7.1.3. 競争状況

6.7.1.4. ブラジル市場の推定値と予測、2021年から2033年(10億米ドル)

6.7.2. アルゼンチン

6.7.2.1. 主な国の動向

6.7.2.2. 規制の枠組み

6.7.2.3. 競争状況

6.7.2.4. アルゼンチン市場の見積もりと予測、2021年から2033年(10億米ドル)

6.8. 中東・アフリカ(MEA)

6.8.1. 南アフリカ

6.8.1.1. 主な国の動向

6.8.1.2. 規制の枠組み

6.8.1.3. 競争環境

6.8.1.4. 南アフリカ市場規模予測(2021年~2033年、10億米ドル)

6.8.2. サウジアラビア

6.8.2.1. 主要国の動向

6.8.2.2. 規制の枠組み

6.8.2.3. 競争環境

6.8.2.4. サウジアラビア市場の見積もりと予測、2021年から2033年(10億米ドル)

6.8.3. アラブ首長国連邦

6.8.3.1. 主要な国別動向

6.8.3.2. 規制枠組み

6.8.3.3. 競争状況

6.8.3.4. アラブ首長国連邦市場の見積もりと予測、2021年から2033年 (10億米ドル)

6.8.4. クウェート

6.8.4.1. 主な国の動向

6.8.4.2. 規制の枠組み

6.8.4.3. 競争状況

6.8.4.4. クウェート市場の見積もりと予測、2021年から2033年(10億米ドル)

6.8.5. オマーン

6.8.5.1. 主要国の動向

6.8.5.2. 規制の枠組み

6.8.5.3. 競争環境

6.8.5.4. オマーン市場の推定値と予測、2021年から2033年(10億米ドル)

6.8.6. カタール

6.8.6.1. 主要国の動向

6.8.6.2. 規制の枠組み

6.8.6.3. 競争状況

6.8.6.4. カタール市場の見積もりおよび予測、2021年から2033年(10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業/競争の分類

7.3. 主要企業の市場ポジション分析(2024年)

7.4. 企業リスト

7.4.1. 北米

7.4.1.1. ハートランド

7.4.1.1.1. 会社概要

7.4.1.1.2. 財務実績

7.4.1.1.3. サービスベンチマーキング

7.4.1.1.4. 戦略的取り組み

7.4.1.2. アスペン・デンタル

7.4.1.2.1. 会社概要

7.4.1.2.2. 財務実績

7.4.1.2.3. サービスベンチマーキング

7.4.1.2.4. 戦略的取り組み

7.4.1.3. パッション・デンタル・グループ

7.4.1.3.1. 会社概要

7.4.1.3.2. 財務実績

7.4.1.3.3. サービスベンチマーキング

7.4.1.3.4. 戦略的取り組み

7.4.1.4. スマイルグローブ・デンタル

7.4.1.4.1. 会社概要

7.4.1.4.2. 財務実績

7.4.1.4.3. サービスベンチマーキング

7.4.1.4.4. 戦略的取り組み

7.4.1.5. コロシアム・デンタル・グループ

7.4.1.5.1. 会社概要

7.4.1.5.2. 財務実績

7.4.1.5.3. サービスベンチマーク

7.4.1.5.4. 戦略的取り組み

7.4.2. アジア太平洋地域

7.4.2.1. アバノ・ヘルスケア・グループ

7.4.2.1.1. 会社概要

7.4.2.1.2. 財務実績

7.4.2.1.3. サービスベンチマーキング

7.4.2.1.4. 戦略的取り組み

7.4.2.2. Q&Mデンタルグループ

7.4.2.2.1. 会社概要

7.4.2.2.2. 財務実績

7.4.2.2.3. サービスベンチマーキング

7.4.2.2.4. 戦略的取り組み

7.4.2.3. アポロ歯科クリニック(アライアンス・デンタル・ケア・リミテッド)

7.4.2.3.1. 会社概要

7.4.2.3.2. 財務実績

7.4.2.3.3. サービスベンチマーキング

7.4.2.3.4. 戦略的取り組み

7.4.2.4. プライマリー・デンタル

7.4.2.4.1. 会社概要

7.4.2.4.2. 財務実績

7.4.2.4.3. サービスベンチマーキング

7.4.2.4.4. 戦略的取り組み

7.4.2.5. インプレッション・デンタル・グループ

7.4.2.5.1. 会社概要

7.4.2.5.2. 財務実績

7.4.2.5.3. サービスベンチマーキング

7.4.2.5.4. 戦略的取り組み

7.4.3. ヨーロッパ

7.4.3.1. コロシアム・デンタル

7.4.3.1.1. 会社概要

7.4.3.1.2. 財務実績

7.4.3.1.3. サービスベンチマーキング

7.4.3.1.4. 戦略的取り組み

7.4.3.2. マイデンティスト

7.4.3.2.1. 会社概要

7.4.3.2.2. 財務実績

7.4.3.2.3. サービスベンチマーキング

7.4.3.2.4. 戦略的取り組み

7.4.3.3. ヨーロピアン・デンタル・グループ(EDG)

7.4.3.3.1. 会社概要

7.4.3.3.2. 財務実績

7.4.3.3.3. サービスベンチマーキング

7.4.3.3.4. 戦略的取り組み

7.4.3.4. ビューパ・デンタル・ケア

7.4.3.4.1. 会社概要

7.4.3.4.2. 財務実績

7.4.3.4.3. サービスベンチマーキング

7.4.3.4.4. 戦略的取り組み

7.4.3.5. プラクティケルティヤンス

7.4.3.5.1. 会社概要

7.4.3.5.2. 財務実績

7.4.3.5.3. サービスベンチマーク

7.4.3.5.4. 戦略的取り組み

7.4.3.6. ドンテ・グループ

7.4.3.6.1. 会社概要

7.4.3.6.2. 財務実績

7.4.3.6.3. サービスベンチマーク

7.4.3.6.4. 戦略的取り組み

7.4.3.7. ポートマン・デンタルケア

7.4.3.7.1. 会社概要

7.4.3.7.2. 財務実績

7.4.3.7.3. サービスベンチマーキング

7.4.3.7.4. 戦略的取り組み

7.4.3.8. デンテゴ

7.4.3.8.1. 会社概要

7.4.3.8.2. 財務実績

7.4.3.8.3. サービスベンチマーク

7.4.3.8.4. 戦略的取り組み

7.4.3.9. デンタルプロ

7.4.3.9.1. 会社概要

7.4.3.9.2. 財務実績

7.4.3.9.3. サービスベンチマーク

7.4.3.9.4. 戦略的取り組み

7.4.3.10. ビバンタ・オドントロジア・イ・メディシナ・エステティカ

7.4.3.10.1. 会社概要

7.4.3.10.2. 財務実績

7.4.3.10.3. サービスベンチマーキング

7.4.3.10.4. 戦略的取り組み

7.4.4. ラテンアメリカ

7.4.4.1. ベム・オドント

7.4.4.1.1. 会社概要

7.4.4.1.2. 財務実績

7.4.4.1.3. サービスベンチマーク

7.4.4.1.4. 戦略的取り組み

7.4.4.2. サニ・デンタル・グループ

7.4.4.2.1. 会社概要

7.4.4.2.2. 財務実績

7.4.4.2.3. サービスベンチマーキング

7.4.4.2.4. 戦略的取り組み

7.4.4.3. オドント・エンプレサス

7.4.4.3.1. 会社概要

7.4.4.3.2. 財務実績

7.4.4.3.3. サービスベンチマーキング

7.4.4.3.4. 戦略的取り組み

7.4.4.4. デンタルパー

7.4.4.4.1. 会社概要

7.4.4.4.2. 財務実績

7.4.4.4.3. サービスベンチマーキング

7.4.4.4.4. 戦略的取り組み

7.4.4.5. デンタリア・クリニック・グループ

7.4.4.5.1. 会社概要

7.4.4.5.2. 財務実績

7.4.4.5.3. サービスベンチマーク

7.4.4.5.4. 戦略的取り組み

7.4.5. 中東・アフリカ

7.4.5.1. リバーデール・ヘルスケア

7.4.5.1.1. 会社概要

7.4.5.1.2. 財務実績

7.4.5.1.3. サービスベンチマーク

7.4.5.1.4. 戦略的取り組み

7.4.5.2. デンテックス・ヘルスケア・グループ

7.4.5.2.1. 会社概要

7.4.5.2.2. 財務実績

7.4.5.2.3. サービスベンチマーキング

7.4.5.2.4. 戦略的取り組み

7.4.5.3. デンタル・ビューティー・グループ株式会社

7.4.5.3.1. 会社概要

7.4.5.3.2. 財務実績

7.4.5.3.3. サービスベンチマーキング

7.4.5.3.4. 戦略的取り組み

7.4.5.4. ビューパ

7.4.5.4.1. 会社概要

7.4.5.4.2. 財務実績

7.4.5.4.3. サービスベンチマーキング

7.4.5.4.4. 戦略的取り組み

7.4.5.5. ポートマン・デンタル・ケア

7.4.5.5.1. 会社概要

7.4.5.5.2. 財務実績

7.4.5.5.3. サービスベンチマーキング

7.4.5.5.4. 戦略的取り組み

表一覧

表1 世界の歯科サービス組織市場、地域別、2021年~2033年(10億米ドル)

表2 世界の歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表3 世界の歯科サービス組織市場、エンドユーザー別、2021年~2033年(10億米ドル)

表4 北米歯科サービス組織市場、地域別、2021年~2033年(10億米ドル)

表5 北米歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表6 北米歯科サービス組織市場、エンドユーザー別、2021年~2033年(10億米ドル)

表7 米国歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表8 米国歯科サービス組織市場、エンドユース別、2021年~2033年(10億米ドル)

表9 カナダ歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表10 カナダ歯科サービス組織市場、エンドユース別、2021年~2033年(10億米ドル)

表11 欧州歯科サービス組織市場、地域別、2021年~2033年(10億米ドル)

表12 欧州歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表13 欧州歯科サービス組織市場、エンドユーザー別、2021年~2033年(10億米ドル)

表14 イギリス歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表15 イギリス歯科サービス組織市場、エンドユーザー別、2021年~2033年(10億米ドル)

表16 ドイツ歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表17 ドイツ歯科サービス組織市場、用途別、2021年~2033年(10億米ドル)

表18 フランス歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表19 フランス歯科サービス組織市場、用途別、2021年~2033年(10億米ドル)

表20 イタリア歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表21 イタリア歯科サービス組織市場、最終用途別、2021年~2033年(10億米ドル)

表22 スペイン歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表23 スペイン歯科サービス組織市場、エンドユース別、2021年~2033年(10億米ドル)

表24 デンマーク歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表25 デンマーク歯科サービス組織市場、エンドユース別、2021年~2033年(10億米ドル)

表26 スウェーデン歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表27 スウェーデン歯科サービス組織市場、エンドユーザー別、2021年~2033年 (10億米ドル)

表28 ノルウェー歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表29 ノルウェー歯科サービス組織市場、エンドユーザー別、2021年~2033年(10億米ドル)

表30 アジア太平洋地域歯科サービス組織市場、地域別、2021年~2033年(10億米ドル)

表31 アジア太平洋地域歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表32 アジア太平洋地域歯科サービス組織市場、エンドユーザー別、2021年~2033年(10億米ドル)

表33 日本歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表34 日本歯科サービス組織市場、エンドユース別、2021年~2033年(10億米ドル)

表35 中国歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表36 中国歯科サービス組織市場、エンドユース別、2021年~2033年(10億米ドル)

表37 インド歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表38 インド歯科サービス組織市場、エンドユーザー別、2021年~2033年(10億米ドル)

表39 オーストラリア歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表40 オーストラリア歯科サービス機関市場、最終用途別、2021年~2033年(10億米ドル)

表41 韓国歯科サービス機関市場、サービス別、2021年~2033年(10億米ドル)

表42 韓国歯科サービス組織市場、最終用途別、2021年~2033年(10億米ドル)

表43 タイ歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表44 タイ歯科サービス組織市場、最終用途別、2021年~2033年(10億米ドル)

表45 ラテンアメリカ歯科サービス組織市場、地域別、2021年~2033年(10億米ドル)

表46 ラテンアメリカ歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表47 ラテンアメリカ歯科サービス組織市場、最終用途別、2021年~2033年 (10億米ドル)

表48 ブラジル歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表49 ブラジル歯科サービス組織市場、エンドユーザー別、2021年~2033年(10億米ドル)

表50 メキシコ歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表51 メキシコ歯科サービス組織市場、最終用途別、2021年~2033年(10億米ドル)

表52 アルゼンチン歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表53 アルゼンチン歯科サービス組織市場、最終用途別、2021年~2033年(10億米ドル)

表54 中東・アフリカ地域 歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表55 中東・アフリカ地域 歯科サービス組織市場、用途別、2021年~2033年(10億米ドル)

表56 南アフリカ 歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表57 南アフリカ 歯科サービス組織市場、用途別、2021年~2033年 (10億米ドル)

表58 サウジアラビア歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表59 サウジアラビア歯科サービス組織市場、エンドユーザー別、2021年~2033年(10億米ドル)

表60 アラブ首長国連邦(UAE)歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表61 アラブ首長国連邦(UAE)歯科サービス組織市場、最終用途別、2021年~2033年(10億米ドル)

表62 クウェート歯科サービス組織市場、サービス別、2021年~2033年(10億米ドル)

表63 クウェート歯科サービス組織市場、エンドユース別、2021年~2033年(10億米ドル)

図一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 2024年市場概況

図7 歯科サービス組織市場のセグメンテーション

図8 親市場の展望

図9 関連/補助市場の展望

図10 浸透率と成長見通しのマッピング

図11 市場推進要因の関連性分析 (現在および将来への影響)

図12 地域別世界中産階級人口の割合

図13 市場抑制要因の関連性分析(現在および将来への影響)

図14 歯科サービス組織市場:サービス別見通し – 主要なポイント

図15 歯科サービス組織市場:機器タイプ別動向分析

図16 人事市場、2021年~2033年(10億米ドル)

図17 マーケティング市場、2021年~2033年(10億米ドル)

図18 会計市場、2021年~2033年(10億米ドル)

図19 供給調達市場、2021年~2033年(10億米ドル)

図20 その他市場、2021年~2033年 (10億米ドル)

図21 歯科サービス組織市場 エンドユース展望:主なポイント

図22 歯科サービス組織市場:エンドユース動向分析

図23 歯科外科医市場、2021年~2033年(10億米ドル)

図24 歯内療法医市場、2021年~2033年(10億米ドル)

図25 一般歯科医市場、2021年~2033年(10億米ドル)

図26 その他市場、2021年~2033年(10億米ドル)

図27 地域別市場:主なポイント

図28 地域別見通し、2024年及び2033年

図29 北米歯科サービス組織市場、2021年~2033年 (10億米ドル)

図30 米国歯科サービス組織市場、2021年~2033年(10億米ドル)

図31 カナダ歯科サービス組織市場、2021年~2033年 (10億米ドル)

図32 欧州歯科サービス組織市場、2021年~2033年(10億米ドル)

図33 英国歯科サービス組織市場、2021年~2033年(10億米ドル)

図34 ドイツ歯科サービス組織市場、2021年~2033年(10億米ドル)

図35 フランス歯科サービス組織市場、2021年~2033年(10億米ドル)

図36 イタリア歯科サービス組織市場、2021年~2033年(10億米ドル)

図37 スペイン歯科サービス組織市場、2021年~2033年(10億米ドル)

図38 デンマーク歯科サービス組織市場、2021年~2033年(10億米ドル)

図39 スウェーデン歯科サービス組織市場、2021年~2033年 (10億米ドル)

図40 ノルウェー歯科サービス組織市場、2021年~2033年(10億米ドル)

図41 アジア太平洋地域歯科サービス組織市場、2021年~2033年(10億米ドル)

図42 日本歯科サービス組織市場、2021年~2033年(10億米ドル)

図43 中国歯科サービス組織市場、2021年~2033年(10億米ドル)

図44 インド歯科サービス組織市場、2021年~2033年(10億米ドル)

図45 オーストラリア歯科サービス組織市場、2021年~2033年(10億米ドル)

図46 韓国歯科サービス組織市場、2021年~2033年(10億米ドル)

図47 タイ歯科サービス組織市場、2021年~2033年 (10億米ドル)

図48 ラテンアメリカ歯科サービス組織市場、2021年~2033年(10億米ドル)

図49 ブラジル歯科サービス組織市場、2021年~2033年(10億米ドル)

図50 メキシコ歯科サービス組織市場、2021年~2033年(10億米ドル)

図51 アルゼンチン歯科サービス組織市場、2021年~2033年 (10億米ドル)

図52 中東・アフリカ地域(MEA)歯科サービス組織市場、2021年~2033年(10億米ドル)

図53 南アフリカ共和国歯科サービス組織市場、2021年~2033年(10億米ドル)

図54 サウジアラビア歯科サービス組織市場、2021年~2033年 (10億米ドル)

図55 アラブ首長国連邦(UAE)歯科サービス組織市場、2021年~2033年(10億米ドル)

図56 クウェート歯科サービス組織市場、2021年~2033年(10億米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/