歯科軟組織再生市場における魅力的な機会

アジア太平洋地域

北米における市場成長は、歯科疾患の有病率の上昇と低侵襲手術への需要増加に起因すると考えられます。

この市場の成長は、製薬製造施設の拡大、先進的な生体材料への需要増加、および受託製造企業の急速な成長に起因すると考えられます。

新興国における歯科医療ツーリズムの増加は、市場における大幅な成長機会を促進する可能性が高いと考えられます。

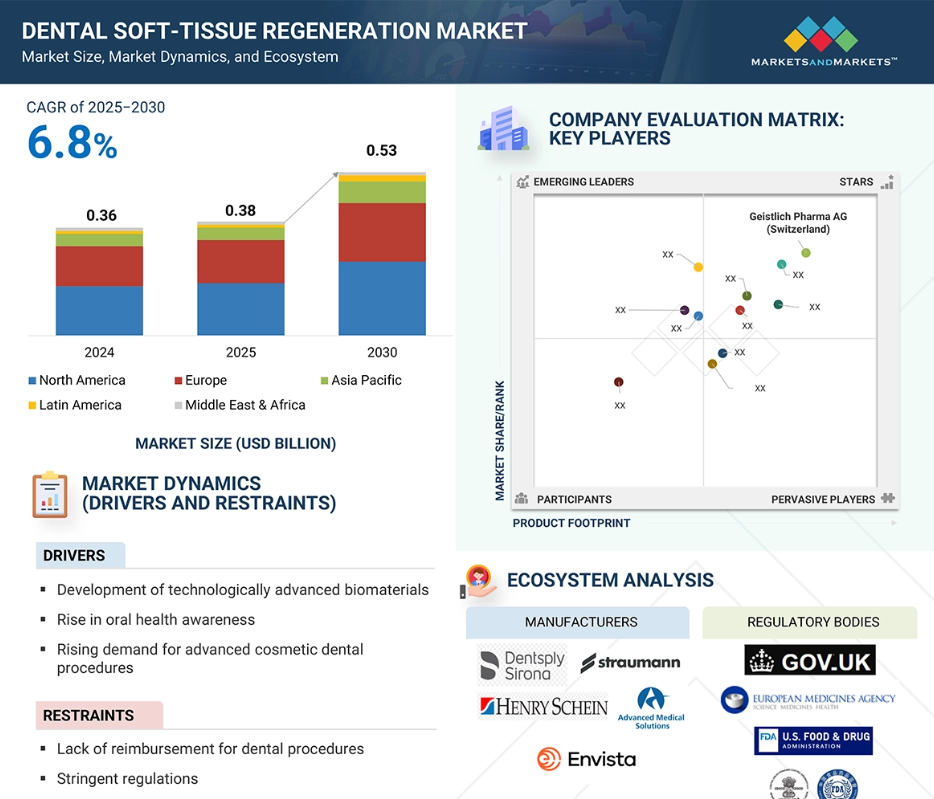

北米は歯科軟組織再生市場を支配しています。この市場は予測期間中に6.4%のCAGR(年平均成長率)を記録すると予想されています。

ヨーロッパは、主要プレイヤーによる投資増加により、歯科再生材料の地域別市場で第2位の規模を占めています。

世界の歯科軟組織再生市場動向

推進要因:歯周疾患の有病率増加

歯肉炎や歯周炎などの歯周疾患は、最も一般的な口腔健康問題の一つであり、毎年数百万人に影響を及ぼしています。これらの疾患を放置すると、軟組織の損傷、歯の喪失、全身的な合併症を引き起こす可能性があります。これにより、高度な再生ソリューションと歯科治療の必要性が高まっていることが浮き彫りになっています。

さらに、口腔衛生の重要性に対する認識の高まりが、効果的な再生療法の需要を牽引しています。世界保健機関(WHO)によれば、口腔疾患は世界中で約35億人に影響を及ぼしており、歯周病はその中でも最も蔓延している疾患の一つです。

高齢化人口の増加も市場成長に寄与しています。アメリカでは疾病管理予防センター(CDC)の報告によりますと、30歳以上の成人の約47%が何らかの歯周病を経験しており、65歳以上ではその有病率が70%にまで上昇します。歯周組織再生における低侵襲処置の採用傾向と生体材料の進歩が相まって、歯科軟組織再生の成長をさらに加速させております。

抑制要因:歯科手術に対する償還額の減少

歯科産業は、歯周治療に対する償還率の低下により大きな影響を受けており、供給者と患者の双方に経済的障壁が生じています。償還額の低下は、医療サービス提供者が歯科処置の実施から得られる収益を減らすことを意味し、その結果、先進的な歯科治療や再生用生体材料への投資に充てられる資金が減少します。

アメリカなどの国では、メディケイドやメディケアによる歯科処置の補償範囲は最小限であり、民間保険会社は請求に対して厳しい制限を設けています。これらの要因が新技術の採用を妨げ、歯科軟組織再生市場におけるイノベーションの進展を遅らせています。

機会:発展途上地域における歯科ツーリズムの拡大

発展途上地域における歯科ツーリズムの人気の高まりは、歯科軟組織再生市場を大きく後押ししています。これらの国々は先進国と比較して手頃な価格で効果的な歯科治療を提供しており、多くの患者を引き付けています。治療費の低さと待ち時間の短さが相まって、これらの地域は歯科治療の目的地として人気を集めています。

その結果、多数の歯科観光客と高度な治療への需要が、再生歯科材料の製造業者や小売業者にとって魅力的な機会を生み出し、市場の著しい成長に寄与しています。さらに、発展途上国の政府および民間セクターは医療観光を推進しており、より多くの個人がこれらの地域で歯科治療を求めるようになることで、間接的に生体材料の製造業者や供給業者にとって市場が開かれています。したがって、歯科観光の増加と口腔衛生への意識の高まりは、歯科軟組織再生市場において重要な機会を創出しています。

課題:熟練した専門家の不足

歯科疾患の治療における重大な課題は、訓練を受けた歯科専門家の不足です。世界保健機関(WHO)によれば、世界的に約150万人の口腔保健専門家が不足していると推定されています。インドでは、インド歯科医師会が300以上の歯科大学が存在すると報告していますが、卒業生のうち歯周病学を専門とする者はごく少数です。この不足により、特に歯科医療サービスが乏しい地方では、歯周炎や歯肉炎などの疾患に対する高度な歯科治療へのアクセスが制限されています。『Journal of Periodontology』誌に掲載された報告書によれば、歯周疾患を抱える患者の約70%が、有資格者の不足により適切な時期に推奨される治療を受けられていません。さらに、歯科大学における研修プログラムの不十分な整備が状況を悪化させ、増加する歯周疾患の有病率に対処する人材の能力を制限しています。これにより、歯科軟組織再生市場の成長が阻害されています。

世界の歯科軟組織再生市場エコシステム分析

歯科軟組織再生市場のエコシステムは、その構造を定義する様々な要素、すなわち関係するステークホルダーで構成されています。主要な参加者は、製造業者、流通業者、研究開発者、規制機関、エンドユーザーです。

製造業者は、研究、製品開発、最適化、市場投入までの全プロセスに携わる組織です。流通業者には、これらの製品を販売するために組織と提携する第三者機関や電子商取引プラットフォームが含まれます。このエコシステムは、歯科軟組織再生市場全体を構成する様々な要素と細分化を包括しています。

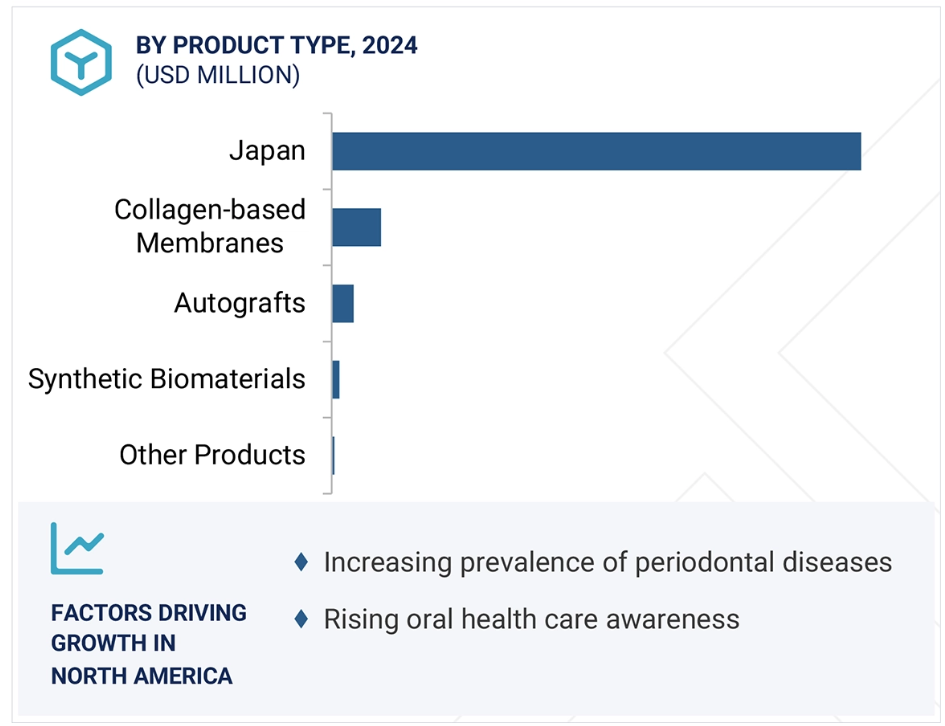

製品種類別では、予測期間中、コラーゲンベースの膜が歯科軟組織再生市場で最大のシェアを占めます。

製品種類別では、コラーゲンベースの膜セグメントが予測期間中に歯科軟組織再生市場で最大のシェアを占めます。これらの膜は生体適合性と生分解性を有するため、歯科軟組織の修復に不可欠です。組織統合を促進し、誘導組織再生(GTR)処置で一般的に使用されます。コラーゲンベースの膜は、成長因子の動員と細胞遊走を促進する生物活性物質の制御放出を通じて、血管新生を促進し軟組織の治癒をサポートします。さらに、先進的な再生バイオマテリアルの開発と低侵襲手術への需要増加が、歯科軟組織再生市場の成長をさらに促進しています。

エンドユーザー別では、DSO(歯科サービス組織)および独立クリニックセグメントが歯科軟組織再生市場で最大のシェアを占めています。

歯科軟組織再生市場は、エンドユーザーに基づき、歯科病院、DSOおよび独立クリニック、ならびに学術・研究機関のいくつかのカテゴリーに分類されます。本市場は主にDSOおよび独立クリニックによって主導されています。この傾向は、口腔衛生への意識の高まり、歯周病症例の増加、医療施設での治療を求める患者の増加によって推進されています。さらに、DSOと独立クリニックの連携により、様々な診療現場で先進的な歯科再生処置が導入されつつあります。これは、歯周病の有病率の上昇、口腔衛生への意識の高まり、審美歯科への需要増加によってさらに促進されています。

北米地域は、世界の歯科軟組織再生市場において最大のシェアを占めております。

北米地域が歯科軟組織再生市場で最大のシェアを保持している主な要因は、高齢人口の増加にあります。この人口動態が歯科疾患の診断増加に寄与し、ひいては市場成長を促進しております。加えて、北米は高度に発達した医療インフラを有し、歯科再生製品の革新と需要を牽引する主要市場プレイヤーの本拠地となっております。

歯肉炎や歯周炎などの歯科疾患の有病率増加は、高度な歯科治療と再生バイオマテリアルの需要拡大をもたらしています。さらに、米国食品医薬品局(FDA)などの規制機関は、これらの製品の安全性と有効性を確保するため厳格な規制を課しており、これが市場成長を促進しています。これらの要因が相まって、北米は歯科軟組織再生市場における主要セグメントとしての地位を確固たるものにしています。

2024年における最大シェア

アメリカ:同地域で最も成長が速い市場

歯科軟組織再生市場における最近の動向

- 2024年3月、ガイストリッヒ・ファーマAG(スイス)は、再生歯科分野における製品ポートフォリオの拡大と、ラテンアメリカおよび新興市場におけるプレゼンス強化を目的として、ブラジルのバイオノベーション・バイオメディカルを買収しました。

- 2024年3月、Advanced Medical Solutions Group Plc(英国)は、特殊外科用縫合糸、機械的止血装置、内部用シアノアクリレートデバイスの世界的な主要プロバイダーであるPeters Surgicalを買収し、組織修復および皮膚閉鎖製品における地位の強化、ならびに地理的拡大とクロスセリングの機会を強化しました。

- 2024年1月、アッヴィ社(アメリカ)は、シンガポールの製造拠点に2億2300万ドルを投資し、生物学的製剤の製造能力を拡大しました。

2023年12月、DENTSPLY Sirona(アメリカ)は、骨移植および組織再生に使用される長寿命の心膜膜「OSSIX Agile」バイオマテリアルを発売しました。

主要市場プレイヤー

歯科軟組織再生市場における主要プレイヤーには以下が含まれます

Geistlich Pharma AG (Switzerland)

Dentsply Sirona (US)

Institut Straumann AG (Switzerland)

Zimvie Inc. (US)

Henry Schein, Inc. (US)

AbbVie Inc. (US)

Advanced Medical Solutions Group Plc (UK)

Tissue Regenix (UK)

Septodont Holding (France)

Medical Consult Implants GmbH (Germany)

Meccellis (US)

Regedent Ag (Switzerland)

Regenity (US)

Envista (US)

AD Surgical (US)

LifeNet Health (US)

B. & B. Dental S.R.L. (Italy)

Alpha-Bio Tec. Ltd. (Israel)

Lasak S.R.O. (Czechia)

KeystoneDentalGroup (US)

Neoss AG (Switzerland)

BEGO GmbH Co. KG (Germany)

Biotech Dental (France)

Samyang Holdings Corporation (South Korea)

RTI Surgical (US)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象セグメント及び地理的分布 24

1.3.2 対象範囲及び除外範囲 25

1.3.3 対象期間 25

1.3.4 対象通貨 26

1.4 ステークホルダー 26

2 調査方法論 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次調査の主な情報源 28

2.1.1.2 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 一次調査の目的 30

2.1.2.2 一次情報源からの主要データ 30

2.1.2.3 産業の主な知見 31

2.1.2.4 一次調査の内訳 31

2.2 市場規模の推定 33

2.2.1 供給側分析(収益シェア分析) 33

2.2.2 企業プレゼンテーションおよび一次インタビュー 34

2.2.3 トップダウンアプローチ(供給側分析) 36

2.3 データの三角測量 39

2.4 市場シェア推定 40

2.5 調査の前提条件 40

2.6 調査の限界 41

2.7 リスク分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 45

4.1 歯科用軟組織再生市場の概要 45

4.2 アジア太平洋地域:歯科軟組織再生市場、

製品種類および国別(2024年) 46

4.3 歯科軟組織再生市場:地域別構成 47

4.4 歯科軟組織再生市場:地理的成長機会 47

4.5 歯科軟組織再生市場:新興市場と先進市場 48

5 市場概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 歯周病の有病率上昇 50

5.2.1.2 審美歯科治療への需要拡大 50

5.2.1.3 生分解性生体材料の普及拡大 51

5.2.1.4 再生医療技術の進歩 51

5.2.2 抑制要因 52

5.2.2.1 歯科保険の給付不足と歯科治療の高コスト 52

5.2.2.2 訓練を受けた歯科医療従事者の不足 52

5.2.3 機会 53

5.2.3.1 歯科サービス組織の導入と歯科診療所の統合 53

5.2.3.2 新興経済国における成長機会 53

5.2.3.3 新興国における歯科ツーリズムの人気の高まり 53

5.2.4 課題 54

5.2.4.1 価格圧力と市場競争の激化 54

5.2.4.2 厳格な規制環境 54

5.3 産業動向 55

5.3.1 デジタル歯科の進歩 55

5.3.2 低侵襲歯科治療の増加 55

5.4 バリューチェーン分析 55

5.5 技術分析 57

5.5.1 主要技術 57

5.5.1.1 3Dバイオプリンティング 57

5.5.2 補完技術 58

5.5.2.1 レーザー補助技術 58

5.5.3 隣接技術 58

5.5.3.1 先進生体材料 58

5.6 ポーターの5つの力分析 59

5.6.1 新規参入の脅威 60

5.6.2 代替品の脅威 60

5.6.3 供給者の交渉力 60

5.6.4 購入者の交渉力 60

5.6.5 競争の激しさ 61

5.7 主要な利害関係者及び購買基準 61

5.7.1 購買プロセスにおける主要ステークホルダー 61

5.7.2 主要購買基準 62

5.8 規制分析 62

5.8.1 規制機関、政府機関、

その他の組織 63

5.8.2 規制の枠組み 65

5.8.2.1 北米 65

5.8.2.1.1 アメリカ 65

5.8.2.2 ヨーロッパ 66

5.8.2.3 アジア太平洋地域 67

5.8.2.3.1 インド 67

5.8.2.3.2 中国 67

5.8.2.3.3 日本 67

5.9 特許分析 67

5.9.1 主要特許の認可 69

5.10 貿易分析 70

5.10.1 HSコード300640の輸入データ 70

5.10.2 HSコード300640の輸出データ 71

5.11 価格分析 71

5.11.1 主要企業別歯科軟組織再生製品の参考販売価格(2022年~2024年) 72

5.11.2 地域別歯科軟組織再生製品の参考販売価格(2022-2024年) 73

5.12 主要カンファレンス・イベント(2024-2025年) 73

5.13 未充足ニーズ/エンドユーザー期待 75

5.14 隣接市場分析 76

5.15 エコシステム分析 76

5.16 ケーススタディ分析 78

5.16.1 天然歯と

インプラント間のガイデッド組織再生(オシックスプラス使用) 78

5.16.2 軟組織再生のためのエナメルマトリックス誘導体 79

5.16.3 インプラント周囲炎の予測可能な管理における硬組織・軟組織再生アプローチの応用 79

5.17 サプライチェーン分析 80

5.18 顧客のビジネスに影響を与えるトレンド/ディスラプション 81

5.19 投資・資金調達シナリオ 82

5.20 償還シナリオ分析 82

5.21 AI/汎用AIが歯科軟組織再生市場に与える影響 83

5.22 主要地域別歯肉疾患有病率(2024年) 84

5.23 主要地域別手術総件数(2024年) 84

5.24 2025年アメリカ関税が歯科軟組織再生市場に与える影響 84

5.24.1 はじめに 84

5.24.2 主な関税率 85

5.24.3 価格への影響分析 86

5.24.4 国・地域への影響 86

5.24.4.1 北米 86

5.24.4.1.1 アメリカ 86

5.24.4.2 ヨーロッパ 87

5.24.4.3 アジア太平洋地域 87

5.24.5 最終用途産業への影響 87

6 製品種類別歯科軟組織再生市場 88

6.1 はじめに 89

6.2 コラーゲンベースの膜 89

6.2.1 歯科組織再生の促進による市場拡大の可能性 89

6.3 自家移植 90

6.3.1 高い適合性と感染リスク低減による市場拡大 90

6.4 合成生体材料 92

6.4.1 バイオマテリアルの技術的進歩が市場成長を促進 92

6.5 その他の製品種類 94

7 歯科軟組織再生市場、用途別 96

7.1 はじめに 97

7.2 インプラント学 97

7.2.1 インプラント支持軟組織再生の需要拡大が市場を牽引 97

7.3 歯周病学 98

7.3.1 歯周病の有病率増加が市場成長を促進する見込み 98

7.4 その他の用途 100

8 エンドユーザー別歯科軟組織再生市場 101

8.1 はじめに 102

8.2 歯科病院 102

8.2.1 口腔衛生への意識の高まりが市場を後押し 102

8.3 DSOS(歯科専門病院)及び独立クリニック 104

8.3.1 歯科医療の進歩が需要を牽引 104

8.4 学術・研究機関 106

8.4.1 先進的歯科ソリューションの開発が市場成長を促進 106

9 歯科軟組織再生市場、地域別 108

9.1 はじめに 109

9.2 北米 110

9.2.1 北米のマクロ経済見通し 110

9.2.2 アメリカ 113

9.2.2.1 アメリカが北米歯科軟組織再生市場を主導する見込み 113

9.2.3 カナダ 115

9.2.3.1 市場成長を支える厳格な規制順守 115

9.3 ヨーロッパ 116

9.3.1 ヨーロッパのマクロ経済見通し 117

9.3.2 ドイツ 119

9.3.2.1 2024年、ドイツは欧州歯科軟組織再生市場において最大のシェアを占めました 119

9.3.3 英国 121

9.3.3.1 高齢患者の増加が市場を牽引 121

9.3.4 フランス 123

9.3.4.1 確立された医療制度が市場を牽引 123

9.3.5 スペイン 124

9.3.5.1 歯科保険適用拡大に向けた政府の積極的な施策が市場成長を支える 124

9.3.6 イタリア 126

9.3.6.1 歯科製品の普及拡大が市場成長を牽引 126

9.3.7 その他のヨーロッパ 128

9.4 アジア太平洋地域 129

9.4.1 アジア太平洋地域のマクロ経済見通し 129

9.4.2 日本 132

9.4.2.1 高齢化人口の増加が市場成長を支える 132

9.4.3 中国 134

9.4.3.1 高齢化人口の増加と一人当たり所得の向上が市場成長を支える 134

9.4.4 インド 135

9.4.4.1 拡大する歯科医療分野が市場成長を促進 135

9.4.5 オーストラリア 137

9.4.5.1 増加する医療支出が市場成長を支援 137

9.4.6 韓国 139

9.4.6.1 市場を牽引する、よく発達した医療分野 139

9.4.7 その他のアジア太平洋地域 140

9.5 ラテンアメリカ 142

9.5.1 ラテンアメリカの巨視的経済見通し 142

9.5.2 ブラジル 144

9.5.2.1 ブラジルがラテンアメリカ市場で最大のシェアを占める 144

9.5.3 メキシコ 145

9.5.3.1 医療インフラの拡充が市場成長を促進する 145

9.5.4 アルゼンチン 147

9.5.4.1 歯科技術の進歩が成長を促進する見込み 147

9.5.5 その他のラテンアメリカ諸国 149

9.6 中東・アフリカ 150

9.6.1 市場成長を支えるインフラ整備に向けた政府の取り組み 150

9.6.2 中東・アフリカのマクロ経済見通し 150

9.7 GCC諸国 152

9.7.1 可処分所得の増加が市場成長を牽引 152

9.7.2 GCC諸国のマクロ経済見通し 152

10 競争環境 154

10.1 はじめに 154

10.2 主要企業の戦略/勝つための権利 154

10.2.1 歯科軟組織再生市場における主要企業の戦略概要 155

10.3 収益分析(2019年~2023年) 156

10.4 市場シェア分析(2024年) 156

10.5 企業評価マトリックス:主要プレイヤー、2024年 159

10.5.1 スター企業 159

10.5.2 新興リーダー 159

10.5.3 浸透型プレイヤー 159

10.5.4 参加企業 159

10.5.5 企業フットプリント:主要企業、2024年 161

10.5.5.1 企業フットプリント 161

10.5.5.2 地域別フットプリント 162

10.5.5.3 製品別フットプリント 163

10.5.5.4 用途別フットプリント 164

10.5.5.5 エンドユーザー・フットプリント 165

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 166

10.6.1 先進的企業 166

10.6.2 対応力のある企業 166

10.6.3 ダイナミック企業 166

10.6.4 スタート地点 166

10.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 168

10.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 168

10.6.5.2 製品種類別スタートアップ企業/中小企業の競争力ベンチマーク 169

10.6.5.3 地域別スタートアップ企業/中小企業の競争力ベンチマーク 169

10.7 ブランド/製品比較 170

10.8 主要企業の研究開発費 171

10.9 企業評価と財務指標 171

10.9.1 財務指標 171

10.9.2 企業評価 172

10.10 競争環境 172

10.10.1 製品発売 172

10.10.2 取引 173

10.10.3 事業拡大 174

11 企業プロファイル 175

11.1 主要企業 175

11.1.1 ガイストリッヒ・ファーマ社 175

11.1.1.1 事業概要 175

11.1.1.2 提供製品 175

11.1.1.3 最近の動向 176

11.1.1.3.1 取引 176

11.1.1.3.2 事業拡大 176

11.1.1.4 MnMの見解 176

11.1.1.4.1 勝つ権利 176

11.1.1.4.2 戦略的選択 176

11.1.1.4.3 弱みと競合上の脅威 176

11.1.2 INSTITUT STRAUMANN AG 177

11.1.2.1 事業概要 177

11.1.2.2 提供製品 178

11.1.2.3 MnMの見解 179

11.1.2.3.1 勝利への権利 179

11.1.2.3.2 戦略的選択 179

11.1.2.3.3 弱みと競合上の脅威 179

11.1.3 ヘンリー・シャイン社 180

11.1.3.1 事業概要 180

11.1.3.2 提供製品 181

11.1.3.3 最近の動向 182

11.1.3.3.1 取引 182

11.1.3.4 MnMの見解 183

11.1.3.4.1 勝利の権利 183

11.1.3.4.2 戦略的選択 183

11.1.3.4.3 弱点と競合上の脅威 183

11.1.4 ENVISTA 184

11.1.4.1 事業概要 184

11.1.4.2 提供製品 186

11.1.4.3 最近の動向 186

11.1.4.3.1 取引 186

11.1.4.4 MnMの見解 187

11.1.4.4.1 勝利の権利 187

11.1.4.4.2 戦略的選択 187

11.1.4.4.3 弱点と競争上の脅威 187

11.1.5 ZIMVIE INC. 188

11.1.5.1 事業概要 188

11.1.5.2 提供製品 189

11.1.5.3 最近の動向 190

11.1.5.3.1 取引 190

11.1.5.4 MnMの見解 190

11.1.5.4.1 勝つ権利 190

11.1.5.4.2 戦略的選択 190

11.1.5.4.3 弱みと競合上の脅威 190

11.1.6 DENTSPLY SIRONA INC. 191

11.1.6.1 事業概要 191

11.1.6.2 提供製品 192

11.1.6.3 最近の動向 193

11.1.6.3.1 製品発売 193

11.1.6.3.2 取引 193

11.1.7 アッヴィ社 194

11.1.7.1 事業概要 194

11.1.7.2 提供製品 195

11.1.7.3 最近の動向 196

11.1.7.3.1 事業拡大 196

11.1.8 アドバンスト・メディカル・ソリューションズ・グループ・ピーエルシー 197

11.1.8.1 事業概要 197

11.1.8.2 提供製品 198

11.1.8.3 最近の動向 199

11.1.8.3.1 取引 199

11.1.9 ティッシュ・リジェニックス 200

11.1.9.1 事業概要 200

11.1.9.2 提供製品 201

11.1.10 セプトドン・ホールディング 202

11.1.10.1 事業概要 202

11.1.10.2 提供製品 202

11.1.10.3 最近の動向 202

11.1.10.3.1 取引 202

11.1.11 MEDICAL CONSULT IMPLANTS GMBH 203

11.1.11.1 事業概要 203

11.1.11.2 提供製品 203

11.1.12 MECCELLIS BIOTECH 204

11.1.12.1 事業概要 204

11.1.12.2 提供製品 204

11.1.13 REGEDENT AG 205

11.1.13.1 事業概要 205

11.1.13.2 提供製品 205

11.1.14 REGENITY 206

11.1.14.1 事業概要 206

11.1.14.2 提供製品 206

11.1.14.3 最近の動向 207

11.1.14.3.1 取引 207

11.1.15 AD SURGICAL 208

11.1.15.1 事業概要 208

11.1.15.2 提供製品 208

11.2 その他の主要企業 209

11.2.1 ライフネットヘルス 209

11.2.2 B. & B. デンタル株式会社 210

11.2.3 アルファ・バイオテック株式会社 211

11.2.4 ラサック・エス・アール・オー 212

11.2.5 キーストーン・デンタル・グループ 213

11.2.6 ネオス・エー・ジー 214

11.2.7 ベゴ・ゲー・エム・ベー・アンド・ケー・ゲー 215

11.2.8 バイオテック・デンタル 216

11.2.9 サムヤン・ホールディングス株式会社 217

11.2.10 RTIサージカル 218

12 付録 219

12.1 ディスカッションガイド 219

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 223

12.3 カスタマイズオプション 225

12.4 関連レポート 225

12.5 著者詳細 226

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/