主要な市場動向と洞察

- 北米は2024年に39.7%という最大の収益シェアで歯科補綴物市場をリードしました。

- 米国の歯科補綴物産業は、予測期間中に著しい成長が見込まれます。

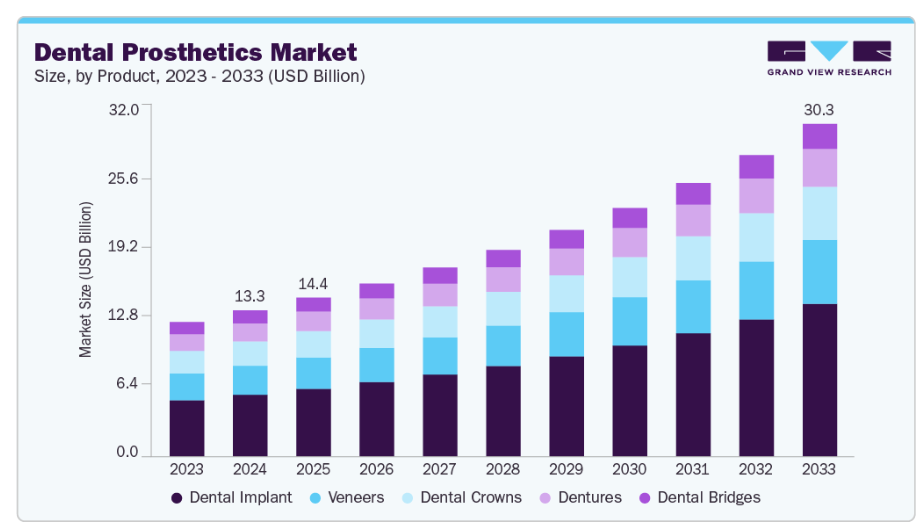

- 製品別では、歯科インプラント分野が2025年から2033年にかけて年平均成長率(CAGR)10.7%で最も速い成長を遂げると予測されます。

- 素材別では、チタン分野が2024年に39.9%の最大の収益シェアで市場をリードしました。

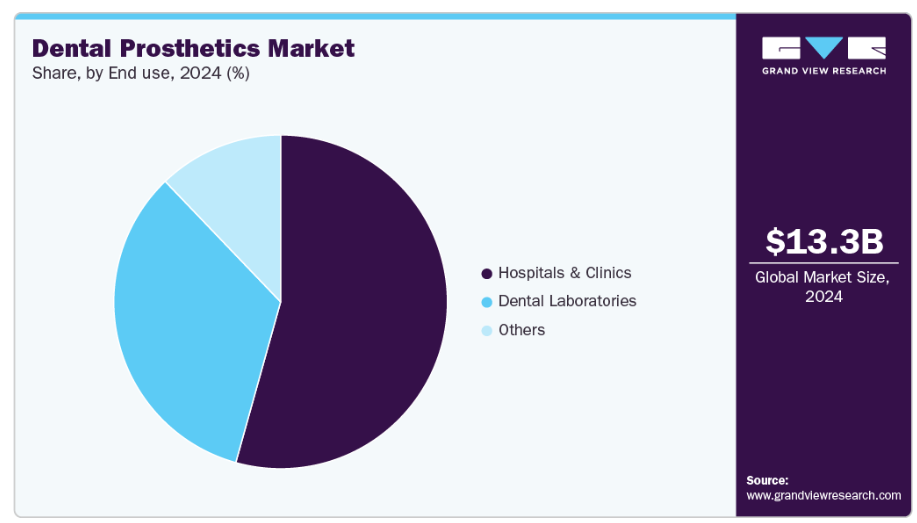

- 最終用途別では、病院・クリニック分野が2024年に54.3%の最大の収益シェアで市場をリードしました。

市場規模と予測

- 2024年市場規模:132億8,000万米ドル

- 2033年予測市場規模:302億7,000万米ドル

- CAGR(2025-2033年):9.7%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

さらに、審美歯科および美容歯科への関心の高まりが成長を支えると予想されます。高齢人口の増加と口腔疾患の負担増により、クラウン、ブリッジ、インプラント、ベニア、義歯などの歯科補綴物への需要が拡大すると見込まれます。高齢者は機能(咀嚼、発話)と快適性を回復するため、より多くの修復治療を必要としています。世界保健機関(WHO)が2025年3月に発表したデータによると、60歳以上の人々の完全無歯顎の有病率は23%と、著しく高い水準にあると推定されています。高齢層におけるこのような高い口腔疾患の負担は、今後数年間で補綴物への需要を促進すると予想されます。

さらに、拡大する歯科観光が歯科補綴物産業の普及を支えています。インド、トルコ、メキシコなどの新興経済国では、歯科医療ツーリズムの成長が見られます。これらの国々は費用対効果の高い口腔治療を提供しており、これが歯科医療ツーリズムと義歯需要を支えています。臨床歯周病学雑誌に掲載された2024年の研究データによると、トルコの歯科医院では米国、英国、カナダに比べて50~70%低い価格設定となっています。

新興経済国におけるこうした手頃な価格の口腔治療は、新興市場における補綴物需要を促進すると予想されます。

さらに、審美歯科および美容歯科処置への需要増加が、予測期間中の補綴物需要を牽引すると見込まれます。口腔の外観と口腔衛生に対する消費者の意識が高まる中、機能性を回復し顔全体の審美性を高める処置への関心が高まっています。ベニア、インプラント、クラウン、ブリッジなどの審美・美容治療は、可処分所得の増加、ソーシャルメディアの影響力拡大、外見重視の社会的傾向など様々な要因により、需要が急増しています。スマイルサークルが2024年9月に発表したデータによると、英国では300万人以上が歯科インプラントを選択しており、この数は年間約50万人ずつ増加しています。このように審美歯科・美容歯科処置への嗜好が高まっていることから、予測期間中に歯科補綴物の採用が促進されると見込まれます。

市場の集中度と特性

歯科補綴物市場は成長段階が高度であり、成長ペースは加速しています。新規製品の相次ぐ発売、審美歯科・美容歯科への需要増加、口腔疾患の負担増大により、市場は高い成長性を特徴としています。

3DプリントやCAD/CAM(コンピュータ支援設計・製造)技術といった先進技術の採用により、クラウンなどの歯科修復物を1回の来院で作成することが可能となっています。さらに、審美性を高めるため、補綴物には現代的な材料が使用されています。2024年6月にimes-icore GmbHが発表したデータによれば、補綴物製造にはPEEK(ポリエーテルエーテルケトン)、複合材料、生体適合性合金など、高強度・軽量化・生体適合性向上を実現する複数の現代的材料が採用されています。こうした材料・技術革新により、業界に新たな歯科補綴物がもたらされると予想されます。

歯科補綴業界において、合併・買収は極めて重要な役割を果たしております。これにより企業は製品ラインの拡充、イノベーションの促進、市場での地位強化が可能となります。既存企業と新興企業の双方がこれらの戦略を採用しております。例えば2024年11月には、口腔補綴物提供企業であるModern Dental Group Limitedが、タイのラボラトリーであるHexa Ceram Dental Laboratoryの株式74%を取得いたしました。同ラボラトリーは業界で30年近くにわたり先駆的な存在であり、900名以上の熟練技術者チームとタイ国内12支店の販売網を擁し、高品質な歯科補綴物を提供しています。本買収は、モダン・デンタル・グループ・リミテッドの現地市場における事業拡大を主眼としています。

歯科補綴企業は、市場浸透の向上と各地域市場における製造能力の強化を目的に、地域拡大をますます優先しています。例えば2024年5月には、ブラジル第3位の歯科インプラント企業であるインプラシル・デ・ボルトリ社がオステム・インプラント社に買収されました。こうした買収は、各社の地域的・世界的地位を強化するものです。

製品インサイト

歯科インプラント分野は、2024年に歯科補綴物市場で最大のシェアを占めました。また、2025年から2033年にかけて年平均成長率(CAGR)10.7%で最も急速な成長が見込まれています。インプラント処置の普及拡大と審美歯科への需要増加が、この堅調な成長を牽引しています。各社はインプラント製品の革新を進めております。例えば2023年2月には、イスラエルの歯科メーカーABAテクノロジーズの正規パートナー企業が、インド市場向け「i-ONコニカルインプラント」の発売を発表いたしました。こうした新興国での製品投入が、今後数年間のセグメント拡大を牽引すると見込まれます。

予測期間中、ベニアセグメントは大幅な成長が見込まれております。これは主に審美性への関心の高まりが牽引しております。認知度の向上とソーシャルメディアの影響力がベニア需要を促進しております。加えて、このセグメントで事業を展開する企業は地域的なプレゼンスの強化に注力しております。例えば、2025年5月には韓国企業MINISH Technologyが先進的なベニアソリューションを米国市場に投入し、グローバル展開を拡大しました。同社はザ・ウエストハリウッド・エディションで開催されたイベントでこのソリューションを発表し、全米から80名以上の地域歯科医を迎えました。業界プレイヤーによるこうした戦略が、今後数年間のセグメント成長を牽引すると見込まれます。

材料に関する洞察

チタンセグメントは、2024年に総収益シェア39.9%を占め、歯科補綴物市場をリードしました。また、予測期間において最も速い成長率を記録すると予想されています。この成長は主に、歯に関連する疾患の有病率の上昇と、インプラント埋入や抜歯などの歯科処置の増加に起因しています。さらに、チタニウムの強度、生体適合性、耐食性といった特異な性質は、歯科インプラントに最適な選択肢となります。これらの特性により、インプラントは咀嚼や咬合による日常的な負荷に耐え、歯の代替として信頼性の高い長期的な解決策を提供します。この傾向は今後数年間、チタニウムセグメントの成長をさらに後押しすると予想されます。

ジルコニウムセグメントは予測期間中に著しい成長が見込まれます。この成長は主に、審美歯科への需要増加と、歯科分野におけるジルコニウム製補綴物の数多くの利点によって牽引されています。Avant Dentalが2023年7月に発表した記事によれば、ジルコニアクラウンは近年歯科治療においてますます普及しています。ジルコニウムの採用拡大は、優れた審美性、長期的な耐久性、生体適合性、精密なフィット感、最大限の歯質保存、耐変色性といった利点に起因しています。

エンドユースに関する洞察

2024年において、病院・クリニックセグメントは歯科補綴業界で最大の収益シェア(54.3%)を占め、業界をリードしました。この優位性は、患者数の多さ、熟練した専門家の確保、先進的な設備の可用性によるものです。さらに、質の高い口腔ケアへの需要の高まりが、これらの施設における補綴処置を促進しています。加えて、高齢化人口の増加と口腔衛生への意識向上も、このセグメントの成長を支えています。

歯科技工所セグメントは、主に技工所数の増加を背景に、予測期間中に最も速い成長が見込まれます。加えて、デジタルデンティストリーと補綴物開発の向上に向けた、これらの技工所と歯科ソリューションプロバイダー間の連携強化が、セグメント成長を支えると予想されます。2025年8月には、ダンテック・デンタルラボがiTeroと提携し、iTero Lumina Proスキャナーの発売に協力しました。

地域別インサイト

2024年、北米は39.7%という最大の収益シェアで歯科補綴物市場をリードしました。この地域市場の成長は、口腔疾患の負担増加と主要企業の存在によって牽引されています。カナダ統計局が2024年10月に発表したデータによると、18歳以上の成人のうち4%が天然歯を全て喪失したと報告しています。さらに、カナダ人の22%が定期的な口腔痛を経験しています。北米におけるこのような高い口腔疾患の負担は、今後数年間で地域市場の成長を促進すると予想されます。

米国歯科補綴物市場の動向

米国歯科補綴物業界は、製品投入の増加、技術進歩、修復・審美処置の普及拡大を背景に、予測期間中に大幅な成長が見込まれます。国内で事業を展開する主要企業数社が歯科補綴物を導入しています。例えば2025年2月には、アスペンデンタル社がアイボクラ社と提携し、精密性・アクセシビリティ・革新性を融合した製品「シグネチャー・エリート・デンチャー」を発表しました。

欧州歯科補綴物市場の動向

欧州の歯科補綴物産業は、高齢化人口の増加、口腔疾患の有病率上昇、審美歯科治療への需要拡大によって牽引されています。歯科材料や処置における技術進歩、口腔衛生への意識向上も市場成長を促進しています。加えて、政府の支援政策が歯科補綴物需要の増加にさらに寄与しています。

英国の歯科補綴市場は、主に高齢化人口の増加とインプラント・再生歯科治療への需要拡大により成長を遂げております。センター・フォー・エイジング・ベター(Centre for Ageing Better)の公表データによれば、2023年時点でイングランドには65歳以上の単身生活者が420万人存在しました。

フランスの歯科補綴物市場は、予測期間中に急速な成長が見込まれます。この成長は、高齢化、歯の喪失の増加、審美歯科ソリューションへの需要高まりによって牽引されています。口腔医療に対する政府の支援と補綴技術の進歩が市場成長に寄与しています。さらに、口腔衛生への意識の高まりが、この分野をさらに後押ししています。

アジア太平洋地域の歯科補綴物市場の動向

アジア太平洋地域の歯科補綴物産業は、インドと中国における人口増加を背景に最も急速な成長を遂げています。歯に関連する疾患の有病率の上昇、審美歯科への注目の高まり、医療インフラの改善が市場成長を支えると予想されます。さらに、タイやインドなどの国々を中心に拡大する医療・歯科観光セクターは、手頃な価格で高品質な歯科補綴物や治療を求める国際的な患者を惹きつけています。

インドの歯科補綴物市場は、予測期間中に収益性の高い成長が見込まれます。口腔疾患の有病率増加、患者意識の高まり、高齢化といった要因が、インド全土での市場需要を押し上げると予想されます。さらに、インド政府による「メイク・イン・インディア」構想への注力強化や、現地で事業を展開する口腔補綴物製造企業への民間投資増加が、国内市場の成長を支えると見込まれます。例えば、2024年9月には、クラウン、ブリッジ、矯正装置、インプラントなどの補綴物を製造するダンテック・デジタル・デンタル・ソリューションズ社が250万米ドルの資金調達を行いました。ダンテック社の技術主導型医療機器への取り組みは、インドの「メイク・イン・インド」構想を支援し、国内製品製造と国際競争力の強化につながっています。このような歯科製品製造への投資増加は、同国の市場需要を支えると見込まれています。

中国歯科補綴物市場は著しい成長が見込まれます。同国の膨大な人口と、補綴物へのアクセス拡大に向けた流通契約の増加が、この成長を牽引すると予想されます。国際的な企業は中国での事業拡大に注力しています。例えば2025年7月、口腔インプラントを提供するグローバル企業ZimVie Inc.は、歯科技術・インプラント供給企業であるOsstem Implant Co., Ltd.との流通契約を発表しました。本契約により、ZimVie社のグローバル展開がさらに拡大し、成長著しい中国市場への進出と、革新的インプラント製品群への顧客アクセス向上が図られます。

ラテンアメリカ歯科補綴物市場の動向

ラテンアメリカの歯科補綴物業界は着実な成長を遂げております。インプラント施術件数の増加と口腔疾患の負担増大が、主要ラテンアメリカ諸国の大手流通業者の注目を集めております。流通業者は高品質な口腔補綴ソリューションを提供すべく、ラテンアメリカにおけるネットワーク拡大を進めております。例えば、2023年5月には歯科製品ディストリビューターであるヘンリー・シャイン社が、S.I.N.インプラントシステムの買収を通じたブラジル市場参入計画を発表しました。こうした業界プレイヤーの取り組みが、ラテンアメリカ市場の成長を促進すると見込まれます。

中東・アフリカ歯科補綴市場動向

中東・アフリカ地域の歯科補綴産業は、高齢化人口の増加、口腔疾患の高い有病率、歯科医療の進歩により成長しています。さらに、審美歯科・美容歯科処置への需要拡大が市場成長を牽引すると予測されます。2024年10月、エミレーツ・ヘルス・サービス(EHS)は歯科インプラントサービスが著しく成長したと報告しました。2020年から2024年までの4年間で、インプラント施術件数は110件から813件に増加しました。

サウジアラビアの歯科補綴物市場は、口腔疾患の増加、政府の支援的な規制、医療インフラの拡充により、大幅な成長が見込まれています。さらに、サウジアラビアにおける審美歯科治療の需要増加が、同国市場の成長を促進すると予測されます。2025年3月のアリ・マジキ博士による記事によれば、サウジアラビアの歯科業界では大きな変化が生じており、歯のホワイトニング、インプラント、アンチエイジング歯科、デジタルスマイルデザイン(DSD)などの審美処置がより求められるようになっています。TikTok、Instagram、YouTube、Snapchatなどのソーシャルメディアプラットフォームが、真っ白で完璧に整った歯への憧れを促進し、スマイルメイクオーバーは男女を問わず最も人気のある審美歯科治療の一つとなっています。このような消費者の嗜好の変化が、同国の市場成長を支えると予想されます。

主要歯科補綴企業に関する洞察

主要企業は補綴製品の品揃えを拡大し、新興市場における流通網の拡充に注力しています。さらに、業界各社は競争優位性を高めるため連携を強化しています。

主要歯科補綴企業:

以下は歯科補綴市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Ivoclar Vivadent

- Dentsply Sirona

- Institut Straumann AG

- Nobel Biocare Services AG.

- BioHorizons, AB Dental Devices Ltd.

- Solventum

- Henry Schein, Inc.

- GC Corporation

- Zimmer Biomet Holdings, Inc.

- Shofu Dental Corporation

- VITA Zahnfabrik H. Rauter GmbH & Co. KG

- Kuraray Noritake Dental Inc.

- Coltene Holding AG

- Bego GmbH & Co. KG

- Dentaurum GmbH & Co. KG

- Keystone Dental, Inc.

最近の動向

- 2025年7月、口腔インプラントを提供するグローバル企業であるZimVie Inc.は、歯科技術およびインプラントの供給元であるOsstem Implant Co., Ltd.との販売契約を発表いたしました。本契約により、ZimVieのグローバル展開がさらに拡大し、成長著しい中国市場への進出と、革新的なインプラント製品群への顧客アクセス向上が図られます。

- 2025年3月、ソルベンタム社はチェアサイド3D歯科プリンティングを提供するスプリントレイ社と提携し、歯科医院内での即日3Dプリントインレー・クラウン・オンレーのニーズに対応しました。本商業化契約は、高品質で耐久性に優れた恒久的な修復物を即日完成させる技術の開発と市場投入を目的としています。

- 2025年2月、アスペンデンタルはイヴォクラールと提携し、精密性、アクセシビリティ、革新性を融合した製品「シグネチャー・エリート・デンチャー」を導入いたしました。

グローバル歯科補綴物市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品、材料、最終用途、地域に基づいてグローバル歯科補綴物市場レポートをセグメント化いたしました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 歯科用クラウン

- 歯科インプラント

- 歯科ブリッジ

- 義歯

- 歯科用ベニア

- 素材別展望(収益、百万米ドル、2021年~2033年)

- チタン

- ジルコニウム

- セラミック

- その他

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院・診療所

- 歯科技工所

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 製品

1.1.2 材料

1.1.3 最終用途

1.1.4 地域範囲

1.1.5 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 歯科補綴物市場の変数、動向及び範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 歯科疾患の有病率増加

3.2.1.2. 審美歯科・美容歯科への需要増加

3.2.1.3. 技術進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 歯科治療の高コスト

3.2.3. 市場機会分析

3.2.3.1. 臨床試験件数の増加

3.2.3.2. 意識の高まりと消費者行動の変化

3.2.3.3. 新興経済国における拡大機会

3.2.3.4. 歯科医療ツーリズムの成長

3.2.4. 市場課題分析

3.2.4.1. 歯科治療に伴う潜在的なリスクと合併症

3.3. 歯科補綴物市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 歯科補綴物市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 世界の歯科補綴物市場における製品動向分析

4.3. 世界の歯科補綴物市場規模とトレンド分析(製品別、2021年から2033年、百万米ドル)

4.4. 歯科用クラウン

4.4.1. 歯科用クラウン市場の推定値と予測(2021年から2033年、百万米ドル)

4.5. 歯科インプラント

4.5.1. 2021年から2033年までの歯科インプラント市場規模予測(百万米ドル)

4.6. 歯科ブリッジ

4.6.1. 2021年から2033年までの歯科ブリッジ市場規模予測(百万米ドル)

4.7. 義歯

4.7.1. 2021年から2033年までの義歯市場規模予測(百万米ドル)

4.8. 歯科用ベニア

4.8.1. 歯科用ベニア市場規模予測(2021年~2033年、百万米ドル)

第5章 歯科補綴物市場:材料別規模予測と動向分析

5.1. セグメント概要

5.2. 世界の歯科補綴物市場における材料別動向分析

5.3. 2021年から2033年までの世界歯科補綴物市場規模とトレンド分析(材質別)(百万米ドル)

5.4. チタン

5.4.1. 2021年から2033年までのチタン市場規模予測と見通し (百万米ドル)

5.5. ジルコニウム

5.5.1. ジルコニウム市場の推定値と予測 2021年から2033年(百万米ドル)

5.6. セラミック

5.6.1. セラミック市場の推定値と予測 2021年から2033年(百万米ドル)

5.7. その他

5.7.1. その他市場の推定値と予測(2021年から2033年)(百万米ドル)

第6章 歯科補綴物市場:最終用途別推定値と傾向分析

6.1. セグメントダッシュボード

6.2. 世界の歯科補綴物市場における最終用途別動向分析

6.3. 用途別グローバル歯科補綴物市場規模とトレンド分析(2021年から2033年、百万米ドル)

6.4. 病院・診療所

6.4.1. 病院・診療所市場規模予測(2021年から2033年、百万米ドル)

6.5. 歯科技工所

6.5.1. 歯科技工所市場規模予測(2021年~2033年、百万米ドル)

6.6. その他

6.6.1. その他市場規模予測(2021年~2033年、百万米ドル)

第7章 歯科補綴物市場:製品別・材質別地域別規模予測と動向分析

7.1. 地域別ダッシュボード

7.2. 市場規模・予測およびトレンド分析(2021年~2033年)

7.3. 北米

7.3.1. 市場規模予測(2021年~2033年)(収益、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争環境

7.3.2.3. 規制枠組み

7.3.2.4. 償還状況

7.3.2.5. 米国市場予測(2021年~2033年)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争環境

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. カナダ市場の見積もりと予測、2021年~2033年

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 競争状況

7.3.4.3. 規制の枠組み

7.3.4.4. 償還状況

7.3.4.5. メキシコ市場の見積もりと予測、2021年~2033年

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主要な国別動向

7.4.1.2. 競争環境

7.4.1.3. 規制の枠組み

7.4.1.4. 償還シナリオ

7.4.1.5. 英国市場の推定値と予測、2021年~2033年

7.4.2. ドイツ

7.4.2.1. 主要な国別動向

7.4.2.2. 競争環境

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. ドイツ市場の推定値と予測(2021年~2033年)

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 競争環境

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. フランス市場の推定値および予測、2021年~2033年

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 競争環境

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. イタリア市場の見積もりと予測、2021年~2033年

7.4.5. スペイン

7.4.5.1. 主要な国の動向

7.4.5.2. 競争環境

7.4.5.3. 規制の枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. スペイン市場の見積もりと予測、2021年~2033年

7.4.6. デンマーク

7.4.6.1. 主要な国別動向

7.4.6.2. 競争シナリオ

7.4.6.3. 規制の枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. デンマーク市場の推定値と予測、2021年~2033年

7.4.7. スウェーデン

7.4.7.1. 主な国の動向

7.4.7.2. 競争シナリオ

7.4.7.3. 規制の枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. スウェーデン市場の推定値と予測、2021年~2033年

7.4.8. ノルウェー

7.4.8.1. 主な国別動向

7.4.8.2. 競争環境

7.4.8.3. 規制枠組み

7.4.8.4. 償還シナリオ

7.4.8.5. ノルウェー市場規模予測(2021年~2033年)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 競争環境

7.5.1.3. 規制の枠組み

7.5.1.4. 償還状況

7.5.1.5. 日本市場の推定値と予測、2021年~2033年

7.5.2. インド

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制の枠組み

7.5.2.4. 償還状況

7.5.2.5. インド市場の推定値および予測(2021年~2033年)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. 償還状況

7.5.3.5. 中国市場の推定値および予測(2021年~2033年)

7.5.4. 韓国

7.5.4.1. 主要な国別動向

7.5.4.2. 競争環境

7.5.4.3. 規制の枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. 韓国市場の推定値と予測(2021年~2033年)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争環境

7.5.5.3. 規制の枠組み

7.5.5.4. 償還シナリオ

7.5.5.5. オーストラリア市場の見積もりと予測、2021年~2033年

7.5.6. タイ

7.5.6.1. 主要な国の動向

7.5.6.2. 競争環境

7.5.6.3. 規制の枠組み

7.5.6.4. 償還シナリオ

7.5.6.5. タイ市場の推定値および予測(2021年~2033年)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主な国の動向

7.6.1.2. 競争環境

7.6.1.3. 規制の枠組み

7.6.1.4. 償還シナリオ

7.6.1.5. ブラジル市場の見積もりと予測、2021年~2033年

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. アルゼンチン市場の見積もりと予測、2021年~2033年

7.7. 中東・アフリカ地域(MEA)

7.7.1. 南アフリカ

7.7.1.1. 主な国の動向

7.7.1.2. 競争環境

7.7.1.3. 規制の枠組み

7.7.1.4. 償還シナリオ

7.7.1.5. 南アフリカ市場の見積もりと予測、2021年~2033年

7.7.2. サウジアラビア

7.7.2.1. 主な国別動向

7.7.2.2. 競争環境

7.7.2.3. 規制枠組み

7.7.2.4. 償還状況

7.7.2.5. サウジアラビア市場規模予測(2021年~2033年)

7.7.3. アラブ首長国連邦(UAE)

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制の枠組み

7.7.3.4. 償還状況

7.7.3.5. アラブ首長国連邦(UAE)市場の推定値および予測、2021年~2033年

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 競争環境

7.7.4.3. 規制枠組み

7.7.4.4. 償還シナリオ

7.7.4.5. クウェート市場の見積もりと予測、2021年~2033年

第8章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業/競争の分類

8.2.1. イノベーター

8.3. ベンダー環境

8.3.1. 主要ディストリビューターおよびチャネルパートナー一覧

8.3.2. 主要顧客

8.3.3. グローバル主要企業市場シェア分析(2024年)

8.3.4. イヴォクラール・ヴィヴァデント社

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーキング

8.3.4.4. 戦略的取り組み

8.3.5. デンツプライ・シローナ社

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. シュトラウマン社

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. ノーベルバイオケア・サービス株式会社

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的取り組み

8.3.8. バイオホライズンズ、ABデンタルデバイス株式会社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的取り組み

8.3.9. ソルベンタム

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的取り組み

8.3.10. ヘンリー・シャイン社

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的取り組み

8.3.11. ジーシー・コーポレーション

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的取り組み

8.3.12. ツィマー・バイオメット・ホールディングス株式会社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的取り組み

8.3.13. ショウフウ歯科株式会社

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的取り組み

8.3.14. VITA Zahnfabrik H. Rauter GmbH & Co. KG

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. 製品ベンチマーキング

8.3.14.4. 戦略的取り組み

8.3.15. クラレノリタケデンタル株式会社

8.3.15.1. 会社概要

8.3.15.2. 財務実績

8.3.15.3. 製品ベンチマーキング

8.3.15.4. 戦略的取り組み

8.3.16. コルテネ・ホールディング AG

8.3.16.1. 会社概要

8.3.16.2. 財務実績

8.3.16.3. 製品ベンチマーク

8.3.16.4. 戦略的取り組み

8.3.17. Bego GmbH & Co. KG

8.3.17.1. 会社概要

8.3.17.2. 財務実績

8.3.17.3. 製品ベンチマーキング

8.3.17.4. 戦略的取り組み

8.3.18. デンタウルム社(Dentaurum GmbH & Co. KG)

8.3.18.1. 会社概要

8.3.18.2. 財務実績

8.3.18.3. 製品ベンチマーキング

8.3.18.4. 戦略的取り組み

8.3.19. キーストーン・デンタル社

8.3.19.1. 会社概要

8.3.19.2. 財務実績

8.3.19.3. 製品ベンチマーキング

8.3.19.4. 戦略的取り組み

8.4. ヒートマップ分析/企業市場ポジション分析

8.5. 2024年推定企業市場シェア分析

8.6. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米歯科補綴物市場(国別、2021年~2033年、百万米ドル)

表4 北米歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表5 北米歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表6 北米歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表7 米国歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表8 米国歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表9 米国歯科補綴物市場、最終用途別、2021年~2033年 (百万米ドル)

表10 カナダ歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表11 カナダ歯科補綴物市場、材質別、2021年~2033年(百万米ドル)

表12 カナダ歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表13 メキシコ歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表14 メキシコ歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表15 メキシコ歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表16 欧州歯科補綴物市場、国別、2021年~2033年(百万米ドル)

表17 欧州歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表18 欧州歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表19 欧州歯科補綴物市場、素材別、2021年~2033年 (百万米ドル)

表20 イギリス歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表21 イギリス歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表22 イギリス歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表23 ドイツ歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表24 ドイツ歯科補綴物市場、材質別、2021年~2033年(百万米ドル)

表25 ドイツ歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表26 フランス歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表27 フランス歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表28 フランス歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表29 イタリア歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表30 イタリア歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表31 イタリア歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表32 スペイン歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表33 スペイン歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表34 スペイン歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表35 デンマーク歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表36 デンマーク歯科補綴物市場、素材別、2021年~2033年 (百万米ドル)

表37 デンマーク歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表38 スウェーデン歯科補綴物市場、製品別、2021年~2033年 (百万米ドル)

表39 スウェーデン歯科補綴物市場、材質別、2021年~2033年(百万米ドル)

表40 スウェーデン歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表41 ノルウェー歯科補綴物市場、製品別、2021年~2033年 (百万米ドル)

表42 ノルウェー歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表43 ノルウェー歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表44 アジア太平洋地域歯科補綴物市場、国別、2021年~2033年(百万米ドル)

表45 アジア太平洋地域歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表47 中国歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表48 中国歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表49 中国歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表50 日本歯科補綴物市場、製品別、2021年~2033年 (百万米ドル)

表51 日本歯科補綴物市場、材質別、2021年~2033年(百万米ドル)

表52 日本歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表53 インド歯科補綴物市場、製品別、2021年~2033年 (百万米ドル)

表54 インド歯科補綴物市場、材質別、2021年~2033年(百万米ドル)

表55 インド歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表56 韓国歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表57 韓国歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表58 韓国歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表59 オーストラリア歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表60 オーストラリア歯科補綴物市場、材質別、2021年~2033年(百万米ドル)

表61 オーストラリア歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表62 タイ歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表63 タイ歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表64 タイ歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表65 ラテンアメリカ歯科補綴物市場、国別、2021年~2033年(百万米ドル)

表66 ラテンアメリカ歯科補綴物市場、製品別、2021年~2033年 (百万米ドル)

表67 ラテンアメリカ歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表68 ラテンアメリカ歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表69 ブラジル歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表70 ブラジル歯科補綴物市場、材料別、2021年~2033年(百万米ドル)

表71 ブラジル歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表72 アルゼンチン歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表73 アルゼンチン歯科補綴物市場、材質別、2021年~2033年(百万米ドル)

表74 アルゼンチン歯科補綴物市場、最終用途別、2021年~2033年(百万米ドル)

表75 中東・アフリカ歯科補綴物市場、国別、2021年~2033年 (百万米ドル)

表76 中東・アフリカ歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表77 中東・アフリカ歯科補綴物市場、材質別、2021年~2033年(百万米ドル)

表78 中東・アフリカ地域における歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表79 南アフリカ共和国における歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表80 南アフリカ共和国における歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表81 南アフリカ 歯科補綴物市場、用途別、2021年~2033年(百万米ドル)

表82 サウジアラビア歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表83 サウジアラビア歯科補綴物市場、材質別、2021年~2033年(百万米ドル)

表84 サウジアラビア歯科補綴物市場、用途別、2021年~2033年 (百万米ドル)

表85 アラブ首長国連邦(UAE)歯科補綴物市場、製品別、2021年~2033年(百万米ドル)

表86 アラブ首長国連邦(UAE)歯科補綴物市場、素材別、2021年~2033年(百万米ドル)

表87 アラブ首長国連邦(UAE)歯科補綴物市場、最終用途別、2021年~2033年 (百万米ドル)

表88 クウェート歯科補綴物市場、製品別、2021年~2033年 (百万米ドル)

表89 クウェート歯科補綴物市場、素材別、2021年~2033年 (百万米ドル)

表90 クウェート歯科補綴物市場、最終用途別、2021年~2033年 (百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 歯科補綴物市場、市場セグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 市場機会分析(現在および将来の影響)

図10 市場課題分析(現在および将来の影響)

図11 SWOT分析(要因別:政治・法規制、経済、技術)

図12 ポーターの5つの力分析

図13 地域別市場:主なポイント

図14 歯科補綴物市場:製品動向分析

図15 歯科クラウン市場規模予測(2021年~2033年、百万米ドル)

図16 歯科インプラント市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図17 歯科ブリッジ市場規模予測(2021年~2033年)(百万米ドル)

図18 義歯市場規模予測(2021年~2033年)(百万米ドル)

図19 歯科用ベニア市場規模予測(2021年~2033年)(百万米ドル)

図20 歯科補綴物市場:材料別動向分析

図21 チタン市場規模予測(2021年~2033年、百万米ドル)

図22 ジルコニウム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図23 セラミック市場の見積もりと予測、2021年~2033年(百万米ドル)

図24 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図25 歯科補綴物市場:最終用途別動向分析

図26 病院・診療所市場の見積もりと予測、2021年~2033年 (百万米ドル)

図27 歯科技工所市場規模予測(2021年~2033年)(百万米ドル)

図28 その他市場規模予測(2021年~2033年)(百万米ドル)

図29 地域別展望(2024年及び2033年)

図30 北米歯科補綴物市場、2021年~2033年(百万米ドル)

図31 米国歯科補綴物市場、2021年~2033年(百万米ドル)

図32 カナダ歯科補綴物市場、2021年~2033年(百万米ドル)

図33 メキシコ歯科補綴物市場、2021年~2033年 (百万米ドル)

図34 欧州歯科補綴物市場、2021年~2033年(百万米ドル)

図35 ドイツ歯科補綴物市場、2021年~2033年 (百万米ドル)

図36 イギリス歯科補綴物市場、2021年~2033年(百万米ドル)

図37 フランス歯科補綴物市場、2021年~2033年(百万米ドル)

図38 イタリア歯科補綴物市場、2021年~2033年(百万米ドル)

図39 スペイン歯科補綴物市場、2021年~2033年(百万米ドル)

図40 デンマーク歯科補綴物市場、2021年~2033年 (百万米ドル)

図41 スウェーデン歯科補綴物市場、2021年~2033年(百万米ドル)

図42 ノルウェー歯科補綴物市場、2021年~2033年 (百万米ドル)

図43 アジア太平洋地域の歯科補綴物市場、2021年~2033年(百万米ドル)

図44 日本の歯科補綴物市場、2021年~2033年(百万米ドル)

図45 中国の歯科補綴物市場、2021年~2033年(百万米ドル)

図46 インド歯科補綴物市場、2021年~2033年(百万米ドル)

図47 オーストラリア歯科補綴物市場、2021年~2033年(百万米ドル)

図48 韓国歯科補綴物市場、2021年~2033年(百万米ドル)

図49 タイ歯科補綴物市場、2021年~2033年(百万米ドル)

図50 ラテンアメリカ歯科補綴物市場、2021年~2033年(百万米ドル)

図51 ブラジル歯科補綴物市場、2021年~2033年 (百万米ドル)

図52 アルゼンチン歯科補綴市場、2021年~2033年(百万米ドル)

図53 中東・アフリカ歯科補綴市場、2021年~2033年(百万米ドル)

図54 南アフリカ歯科補綴市場、2021年~2033年 (百万米ドル)

図55 サウジアラビア歯科補綴物市場、2021年~2033年(百万米ドル)

図56 アラブ首長国連邦歯科補綴物市場、2021年~2033年(百万米ドル)

図57 クウェート歯科補綴物市場、2021年~2033年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/