持続血糖モニタリング装置の技術的進歩——スマートフォン連携、低侵襲型、埋め込み型センサーなど——により、糖尿病ケアはより正確で患者様にとって使いやすいものになっております。しかしながら、低所得層における装置コストや地方部での認知不足といった要因により、普及率は低い可能性があります。それでもなお、継続的な技術革新と世界的な予防対策への注力により、市場は成長が見込まれております。

本レポートでは、糖尿病ケア機器市場を製品種類、疾患種類、患者ケア環境、地域別に分析しております。

糖尿病ケア機器市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、糖尿病有病率の上昇、高齢人口の増加、技術進歩によって牽引されております。

糖尿病ケア機器市場の成長は、インド、ブラジル、ベトナムなどの新興国が主導します。これらの国々は急速な経済発展を遂げており、可処分所得の増加に伴い中産階級が拡大しています。

CGM(持続血糖モニタリング)、スマートインスリンペン、自動投与システムなどの糖尿病ケア機器の進歩により、精度、利便性、個別化された管理が向上しています。これらの革新は、接続性とユーザーフレンドリーなソリューションへの需要を促進し、市場プレイヤーにとって強力な成長機会を生み出しています。

アジア太平洋地域の糖尿病ケア機器市場は、予測期間中に世界で最も高いCAGRで成長しています。

機器の高コストは新興経済国での普及を制限しており、先進的な糖尿病ケアへのアクセスは依然として経済的制約によって制限されています。

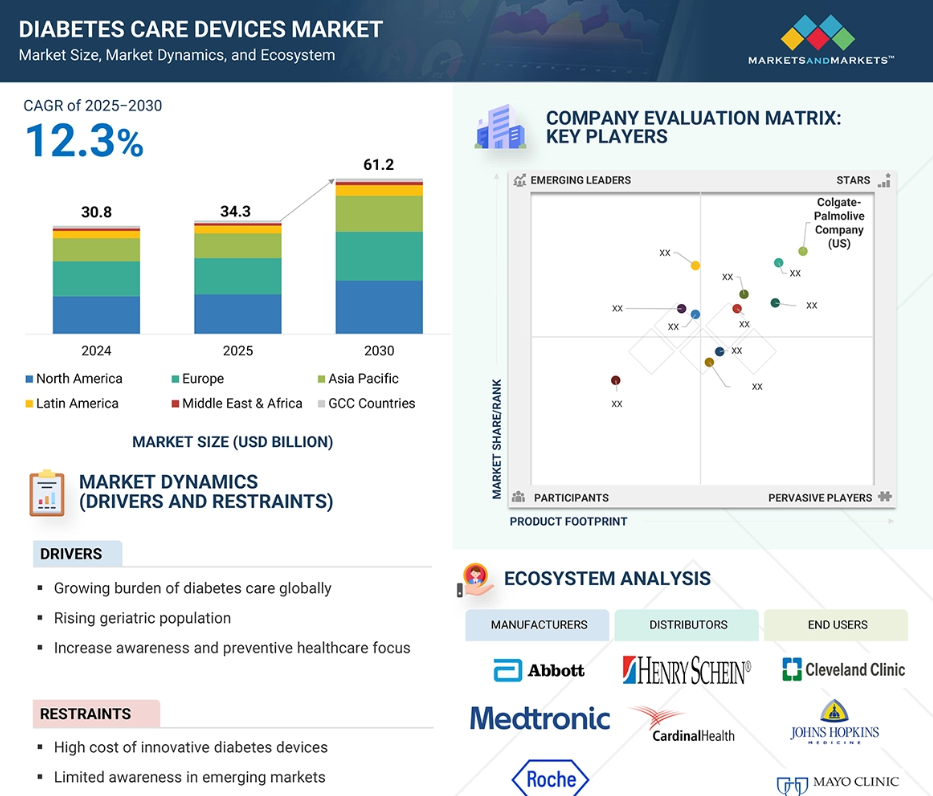

世界の糖尿病ケア機器市場の動向

推進要因:世界的な糖尿病症例の増加

糖尿病の高い有病率は、世界的な糖尿病ケア機器市場の成長における主要な推進要因であり続けています。2024年世界糖尿病デーのテーマ「障壁を打ち破り、隔たりを埋める」は、特にWHO東南アジア地域(2022年時点で成人患者数約2億4600万人)において、増大する糖尿病負担への緊急対応の必要性を強調しています。憂慮すべきことに、60%以上が未診断のままであり、心臓病、腎不全、失明などの重篤な合併症リスクに晒されています。進展も見られ、2024年半ばまでに2,300万人の患者がプロトコルに基づく治療を受けており、2025年までに1億人を標準治療へ導くというSEAHEARTS目標に向けて前進しています。IDF糖尿病アトラス2025によると、成人の11.1%(9人に1人)が糖尿病を患っており、40%以上が未診断です。2050年までに症例数は46%増加し、成人の8人に1人(約8億5300万人)に影響が及ぶと予測されています。これらの症例の90%以上は2型糖尿病であり、主に社会経済的要因、人口統計学的要因、環境要因、遺伝的要因の影響を受けています。上記のデータが示す通り、糖尿病の有病率は驚くべき速度で上昇しており、全年齢層にわたる数百万人に影響を及ぼしています。症例増加の主な要因は、生活習慣の変化、不健康な食習慣、都市化にあります。糖尿病患者数が増加するにつれ、効果的なツールや糖尿病管理の必要性も高まっています。

抑制要因:革新的糖尿病機器の高コスト

高コストへの懸念は、糖尿病ケア機器市場における主要な障壁となっています。インスリンポンプ、持続血糖モニタリングシステム、スマートインスリンペンなどの先進製品は高い精度と利便性を提供しますが、価格も高くなります。これらの機器は、グルコースストリップやカートリッジなどの消耗品にも継続的な費用が発生し、経済的負担を増大させます。一部の国では、限定的な償還政策がアクセスを制限し、こうした技術を特定の人口層のみが利用可能とするため、課題はさらに深刻です。高価格は革新的な技術の普及を妨げ、先進的なケアを受けられる層と、効果の低いモニタリング方法に依存する層との格差を拡大させます。結果として、糖尿病ケア機器の高コストは、市場成長に対する重大な障壁であり続けています。

機会:高度な患者埋め込み型CGMデバイスによる糖尿病管理の向上

患者埋め込み型持続血糖モニタリング装置などの最近の進歩は、糖尿病ケア機器市場にとって大きな機会を提供し、より良い糖尿病管理を支援します。これらは頻繁なセンサー交換を必要とせず、長期的で信頼性の高い血糖モニタリングを実現するためです。これらのデバイスは、日々の管理負担を軽減し、頻繁なセンサー交換の必要性を排除するため、患者にとって非常に便利です。また、埋め込み型CGMシステムは、粘着式センサーでより頻繁に発生する皮膚刺激の問題を軽減し、日常生活における患者の自由度を高めます。さらに、モバイルアプリケーションや様々なデジタルヘルスプラットフォームとのシームレスな連携により、継続的なリアルタイムモニタリングとアラート機能を提供し、患者自身の健康状態に関する理解を深めるのに役立ちます。

課題:センサー耐久性の限界による頻繁かつ高コストな交換

糖尿病ケア機器市場における主要な課題の一つは、持続型血糖モニターの寿命が7~14日と短いことです。加えて、センサーの頻繁な交換が必要となるため、経済的負担が生じます。この問題は、医療インフラが限られ、保険償還率が低く、自己負担額が高い中低所得国においてさらに深刻であり、先進技術の費用が高額化しています。その結果、より多くの人々がこれらの技術を利用できず、個人の健康に影響を与えるだけでなく、市場全体の浸透を制限しています。

世界の糖尿病ケア機器市場エコシステム分析

糖尿病ケア機器市場は、激しい競争、変化する消費者の嗜好、規制上の障壁によって形作られるダイナミックな環境の中で運営されています。確立された企業と新規参入企業は市場シェア拡大のため絶えず革新を続け、これが様々なセグメントにおける価格圧力につながっています。同時に、原材料費、持続可能な包装、マーケティング費用の上昇により、メーカーは手頃な価格と収益性のバランスを模索せざるを得ません。主要小売チェーン、電子商取引プラットフォーム、薬局ネットワーク間の統合は買い手の力を変化させ、低価格での大量購入を可能にし、小規模生産者の利益率を圧迫しています。さらに、地域ごとの健康規制、成分制限、表示基準の変化は製品開発や市場参入戦略に影響を与え、各社は価格設定、ポジショニング、投資判断の優先順位を見直す必要に迫られています。

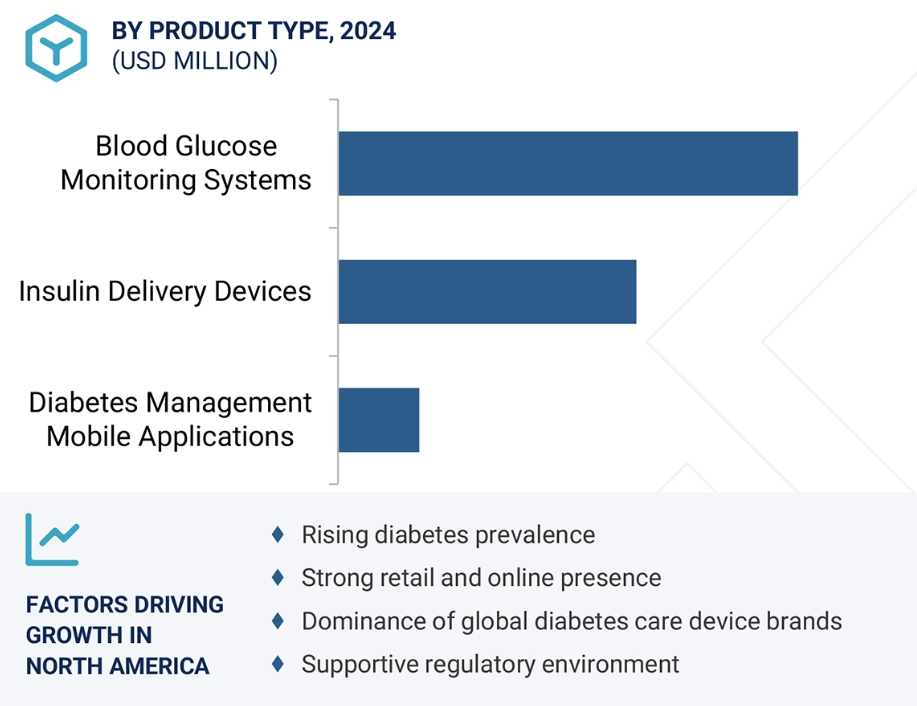

製品の種類別では、血糖値モニタリング分野が世界の糖尿病ケア機器市場で最大のシェアを占めると予想されます。

世界の糖尿病ケア機器市場は、主に3つの分野に分類されます:血糖値モニタリングシステム、インスリン投与デバイス、糖尿病管理モバイルアプリケーションです。血糖値モニタリングシステム分野は、その優れた機能的優位性と医療支援により最大の市場シェアを占めています。血糖値の正確かつ頻繁なモニタリングは、患者が薬物療法、食事、生活習慣に関して必要な措置を講じるのに役立つと同時に、医療従事者が個別化された治療計画を立てるためのデータを提供します。モバイルアプリケーションとの連携といった技術革新は、その容易さと利便性から、これらの機器の使用をさらに増加させています。さらに、世界的な糖尿病患者の増加傾向と、早期発見・自己管理に関する意識の高まりが、これらの製品・機器の需要を後押ししております。

患者ケア環境別では、自己/在宅医療分野が、世界の糖尿病ケア機器市場において最大のシェアを占めると予想されます。

世界の糖尿病ケア機器市場は、患者ケア環境に基づき以下のカテゴリーに分類されます:自己/在宅医療、病院、糖尿病専門クリニック。このうち、自己/在宅医療セグメントが最大の市場シェアを占めると予測されています。1型および2型糖尿病患者の多くにとって、頻繁に診療所を訪れるよりも、自宅での検査の方が便利で費用対効果が高いのです。スマートフォンに接続可能な携帯型持続血糖モニタリングシステムなど、使いやすい機器が利用可能になったことで、患者様は自身の健康状態をリアルタイムで監視し、生活習慣や服薬を調整できるようになりました。予防医療と血糖コントロールの重要性に対する認識の高まりが、患者様の日常生活における血糖モニタリング機器の使用を促進しています。

予測期間中、北米は世界の糖尿病ケア機器市場において最大のシェアを占めました。

北米は、地域特有の様々な要因に支えられ、糖尿病ケア機器の最大市場です。アメリカとカナダは強力な公的医療制度を有し、予防医療と糖尿病管理に対する意識が高いです。一人当たりの医療支出が高く、保険適用範囲も広いため、人口の大部分が糖尿病ケア機器を広く利用することができます。また、この地域には多くの大手糖尿病ケア機器メーカーや小売チェーンが拠点を置いており、製品の継続的な入手可能性と革新を支えています。糖尿病の有病率の増加に伴い、糖尿病ケア機器に対する消費者の需要が高まっていることも、市場の成長をさらに後押ししています。全体として、北米は、一般および専門的な使用事例の両方で高い採用率を誇る、成熟した、革新に焦点を当てた糖尿病ケア機器のハブとなっています。

アメリカ:この地域で最も急成長している市場

北米:世界最大の市場

糖尿病ケア機器市場の最近の動向

- 2025年4月、アボット社は、Auraソフトウェアを使用して、同社のLibre CGMシステムのデータをEpic社のEHRに統合する画期的な契約を締結し、医療提供者のワークフローを合理化し、リアルタイムの糖尿病管理を強化しました。

- 2023年9月、アボットは、スマートインスリン管理システムのパイオニアであるBigfoot Biomedical社の買収を完了したことを発表しました。これにより、FreeStyle Libre® CGMのポートフォリオを拡大し、統合された個別化された糖尿病ソリューションというビジョンを推進することで、糖尿病ケアにおけるアボットのリーダーシップを強化しました。

- 2023年5月、F. ホフマン・ラ・ロシュ社(スイス)は、血糖値測定装置「Accu-Chek Active」のインドでの現地生産を開始したことを発表しました。

- 2023年5月、F. ホフマン・ラ・ロシュ社(スイス)は、血糖値測定装置「Accu-Chek Active」のインドでの現地生産を開始したことを発表しました。

主要市場プレイヤー

糖尿病ケア機器市場の主要プレイヤーには以下が含まれます

F. Hoffmann-La Roche Ltd (Switzerland)

Abbott Laboratories (US)

Medtronic (Ireland)

Dexcom (US)

Insulet Corporation (US)

B Braun SE (Germany)

Embecta Corp (US)

Nipro (Japan)

Senseonics (US)

Ypsomed (Switzerland)

i-Sens, Inc (South Korea)

Tandem Diabetes Care, Inc (US)

ACON Laboratories, Inc (US)

ARKRAY, Inc (Japan)

Terumo Corporation (Japan)

Sinocare Inc (China)

Waveform Diabetes (US)

AgaMatrix (US)

Lifescan IP Holdings (US)

SD Biosensor, Inc (South Korea)

DeBiotech SA (Switzerland)

Sungshim Medical Co., Ltd (South Korea)

Sooil Developments Co., Ltd (South Korea)

Hindustan Syringes and Medical Devices (India)

Microgene Diagnostic Systems Pvt Ltd (India)

Rossmax International Ltd (Taiwan)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 市場セグメントと地域範囲 30

1.3.2 対象範囲と除外範囲 31

1.3.3 対象年度 32

1.3.4 対象通貨 32

1.4 ステークホルダー 33

1.5 変更の概要 33

1.5.1 範囲の改良 33

1.5.2 新規プレーヤーのカバー範囲 33

1.5.3 セグメントの追加 33

1.5.4 プロファイル対象プレーヤーの市場動向の更新 34

1.5.5 プレイヤーの財務情報/製品ポートフォリオの更新 34

1.5.6 地理的分析の更新 34

1.5.7 AI の影響 34

1.5.8 米国関税の影響 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次データの主な情報源 36

2.1.1.2 二次情報源からの主なデータ 37

2.1.2 一次データ 37

2.1.2.1 主な一次情報源 37

2.1.2.2 一次調査の主な目的 38

2.1.2.3 一次情報源からの主なデータ 38

2.1.2.4 業界に関する主な知見 39

2.2 市場規模の推定 40

2.2.1 収益シェア分析 40

2.2.2 ボトムアップアプローチ (供給側分析) 43

2.2.3 企業プレゼンテーションおよび一次インタビュー 43

2.2.4 トップダウンアプローチ 45

2.3 データの三角測量 46

2.4 市場シェアの推定 47

2.5 調査の前提条件 47

2.6 調査の限界 47

2.6.1 範囲に関連する限界 47

2.6.2 方法論に関連する限界 47

2.7 リスク分析 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 52

4.1 糖尿病ケア機器市場の概要 52

4.2 アジア太平洋地域:糖尿病ケア機器市場、製品タイプ別および

国別(2024年) 53

4.3 糖尿病ケア機器市場:地理的構成 54

4.4 糖尿病ケア機器市場:地域別構成 54

4.5 糖尿病ケア機器市場:先進国市場と新興市場 55

5 市場概要 56

5.1 はじめに 56

5.2 市場のダイナミクス 56

5.2.1 推進要因 57

5.2.1.1 継続的なケアを必要とする世界的な糖尿病患者数の急増 57

5.2.1.2 急速に増加する高齢者人口 57

5.2.1.3 国民の意識向上と予防医療に向けた取り組みの強化 57

5.2.1.4 糖尿病ケアにおける急速な技術進歩 58

5.2.2 抑制要因 58

5.2.2.1 高度な糖尿病ケア機器の高コスト 58

5.2.2.2 新興医療市場における認知度の低さ 58

5.2.3 機会 59

5.2.3.1 高度な患者用埋め込み型連続血糖モニタリング機器による糖尿病管理の強化 59

5.2.4 課題 59

5.2.4.1 センサーの耐久性が限られており、交換が繰り返され、費用がかかる 59

5.2.4.2 糖尿病ケア機器へのアクセスにおける高コストと社会経済的格差

60

5.3 業界の動向 60

5.3.1 糖尿病ケアにおけるデジタルヘルスソリューションと遠隔医療の統合の採用増加 60

5.3.2 在宅、患者中心、自己管理型の糖尿病ケアへの移行の加速

60

5.4 技術分析 61

5.4.1 主要技術 61

5.4.1.1 埋め込み型センサー 61

5.4.1.2 スマート自動インスリンポンプ 61

5.4.2 補完技術 61

5.4.2.1 遠隔医療サービス 61

5.4.3 関連技術 62

5.4.3.1 最先端のスマートフォン対応糖尿病自己管理技術 62

5.5 価格分析 62

5.5.1 主要企業別、糖尿病ケア機器の平均販売価格動向、

2022年~2024年 62

5.5.2 地域別、2022年から2024年までの糖尿病ケア機器の平均販売価格の傾向 62

5.6 エコシステム分析 63

5.6.1 エコシステムにおける役割 64

5.7 償還シナリオ分析 65

5.8 バリューチェーン分析 65

5.9 ポーターの5つの力分析 66

5.9.1 競争の激しさ 68

5.9.2 サプライヤーの交渉力 68

5.9.3 バイヤーの交渉力 68

5.9.4 代替品の脅威 68

5.9.5 新規参入者の脅威 69

5.10 主要なステークホルダーと購買基準 69

5.10.1 購買プロセスにおける主要なステークホルダー 69

5.10.2 主要な購買基準 70

5.11 貿易分析 71

5.11.1 HSコード9027の輸入データ、2020年~2024年 71

5.11.2 HSコード9027の輸出データ、2020年~2024年 71

5.12 規制分析 72

5.12.1 規制の枠組み 72

5.12.1.1 北米 72

5.12.1.1.1 米国 72

5.12.1.1.2 カナダ 72

5.12.1.2 ヨーロッパ 72

5.12.1.3 アジア太平洋地域 72

5.12.1.3.1 中国 72

5.12.1.3.2 日本 72

5.12.1.3.3 インド 73

5.12.1.4 ラテンアメリカ 73

5.12.1.4.1 ブラジル 73

5.12.1.4.2 メキシコ 73

5.12.1.5 中東 73

5.12.1.6 アフリカ 74

5.12.2 規制機関、政府機関およびその他の組織 74

5.13 特許分析 76

5.13.1 糖尿病ケア機器市場における特許公開の傾向 76

5.13.2 管轄区域分析:糖尿病ケア機器分野における特許出願件数トップ企業

77

5.13.3 主要特許一覧 78

5.14 主要会議およびイベント、2025年~2026年 79

5.15 関連市場分析 79

5.16 顧客のビジネスに影響を与えるトレンド/混乱 80

5.17 満たされていないニーズ/エンドユーザーの期待 80

5.17.1 満たされていないニーズ 80

5.17.2 エンドユーザーの期待 81

5.18 糖尿病ケア機器市場における AI/GEN AI の影響 81

5.19 ケーススタディ分析 83

5.19.1 SENSEONICS の EVERSENSE E3 埋め込み型センサーを用いた、敏感肌の患者様向けの長期血糖モニタリング 83

5.19.2 アボット社のフリースタイル・リブレ 2 CGM を用いた患者のアドヒアランスと血糖コントロールの向上 83

5.19.3 糖尿病患者の血糖コントロールと日常的な管理を改善するメドトロニック社のミニメッドインスリンポンプ 84

5.20 投資および資金調達シナリオ 84

5.21 2025 年の米国関税が糖尿病ケア機器市場に与える影響 85

5.21.1 はじめに 85

5.21.2 主な関税率 86

5.21.3 価格への影響分析 86

5.21.4 最終用途産業への影響 87

6 製品タイプ別糖尿病ケア機器市場 88

6.1 はじめに 89

6.2 血糖値モニタリングシステム 90

6.2.1 自己血糖値モニタリングシステム 92

6.2.1.1 市場成長を推進する 1 型および 2 型糖尿病管理における自己モニタリングの必要性 92

6.2.2 連続血糖モニタリングシステム 93

6.2.2.1 傾向を追跡し、糖尿病管理を強化する連続血糖モニタリングシステムの技術的進歩 93

6.2.3 テストストリップ/テストペーパー 95

6.2.3.1 市場成長を抑制する、血糖モニタリングの非侵襲的手法への移行 95

6.2.4 ランセット/穿刺装置 96

6.2.4.1 安全ランセット/穿刺装置の普及を促進する、感染および偶発的な刺し傷の必要性 96

6.3 インスリン投与装置 97

6.3.1 インスリンポンプおよび付属品 99

6.3.1.1 有線式ポンプ 101

6.3.1.1.1 統合型インスリンシステムの開発に向けた企業間の提携およびパートナーシップの増加 101

6.3.1.2 チューブレスインスリンポンプ 102

6.3.1.2.1 人工知能を利用した、従来のバイアルと注射器の組み合わせをチューブレスポンプに置き換える取り組み 102

6.3.2 インスリンペン 104

6.3.2.1 再利用可能なインスリンペン 106

6.3.2.1.1 市場成長を促進する技術革新と費用対効果 106

6.3.2.2 使い捨てインスリンペン 107

6.3.2.2.1 使いやすさ、正確な投与量測定、内蔵カートリッジがセグメントの成長を促進 107

6.3.3 ペン用針 108

6.3.3.1 感染や偶発的な刺し傷の可能性の低減が市場成長を促進 108

6.3.4 インスリン注射器および針 110

6.3.4.1 安全性の懸念および手頃な価格の代替品の必要性が市場成長を制限する 110

6.3.5 その他のインスリン投与デバイス 111

6.4 糖尿病管理モバイルアプリケーション 114

6.4.1 糖尿病の有病率の増加と血糖値追跡アプリケーションの採用拡大が市場を牽引 114

7 糖尿病ケアデバイス市場、疾患タイプ別 115

7.1 はじめに 116

7.2 1型糖尿病 116

7.2.1 1型糖尿病の慢性的な性質と、市場成長を支援するための診断の改善の必要性 116

7.3 2型糖尿病

7.3 2型糖尿病 118

7.3.1 2型糖尿病の負担の増大による、拡張可能なケアデバイスソリューションの必要性の高まり 118

8 患者ケア環境別糖尿病ケアデバイス市場 120

8.1 はじめに 121

8.1 はじめに 121

8.2 自己/在宅医療 122

8.2.1 自己監視システムおよびインスリン投与装置の価格手頃さの向上

が選好を後押し 122

8.3 病院および糖尿病専門クリニック 124

8.3.1 市場成長を促進する病院におけるポイントオブケア検査の需要増加

124

9 地域別糖尿病ケア機器市場 126

9.1 はじめに 127

9.2 北米 128

9.2.1 北米のマクロ経済見通し 128

9.2.2 米国 132

9.2.2.1 予測期間において、米国が北米の糖尿病ケア機器市場を支配する見込み 132

9.2.3 カナダ 135

9.2.3.1 糖尿病の有病率の高さと、市場成長を促進する政府の疾病管理支援策 135

9.3 ヨーロッパ 138

9.3.1 ヨーロッパのマクロ経済見通し 138

9.3.2 ドイツ 142

9.3.2.1 先進的な医療インフラが革新的な糖尿病ケア機器の採用を促進する 142

9.3.3 英国 145

9.3.3.1 政府支援の強化と研究資金の増加が市場成長を推進する 145

9.3.4 フランス 148

9.3.4.1 糖尿病管理に対する国の多額の支出と、市場成長を支援する強固な医療インフラ 148

9.3.5 イタリア 151

9.3.5.1 糖尿病関連の死亡率が高く、市場成長を促進するための公共投資が増加しています。 151

9.3.6 スペイン 153

9.3.6.1 自己負担額が最小限で、全額が償還されるため、市場が活性化しています。 153

9.3.7 その他のヨーロッパ諸国 156

9.4 アジア太平洋地域 159

9.4.1 アジア太平洋地域のマクロ経済見通し 159

9.4.2 中国 163

9.4.2.1 膨大な糖尿病患者数と高い政府医療支出が市場成長を促進 163

9.4.3 日本 166

9.4.3.1 高齢人口の増加と支援的な医療政策が市場成長を支えます 166

9.4.4 インド 169

9.4.4.1 糖尿病患者の増加と手頃な価格の現地生産が糖尿病ケア機器の需要を後押しします 169

9.4.5 オーストラリア 172

9.4.5.1 市場成長を支える政府による包括的な取り組みと補助金 172

9.4.6 韓国 175

9.4.6.1 糖尿病患者数の増加と市場成長を促進する強力な政府医療支援 175

9.4.7 その他のアジア太平洋地域 178

9.5 ラテンアメリカ 181

9.5.1 ラテンアメリカの巨視的経済見通し 181

9.5.2 ブラジル 185

9.5.2.1 市場成長を促進する先進的な糖尿病モニタリングおよび管理ソリューションの採用増加 185

9.5.3 メキシコ 188

9.5.3.1 市場成長を推進する支援的な規制の枠組みと糖尿病の負担の大きさ 188

9.5.4 その他のラテンアメリカ 191

9.6 中東およびアフリカ 194

9.6.1 糖尿病管理のための早期診断と血糖コントロールに対する意識の高まりが市場成長を促進 194

9.6.2 中東およびアフリカの巨視的経済見通し 194

9.7 GCC諸国 197

9.7.1 糖尿病の有病率の上昇と一人当たりの医療支出の高さが市場を牽引 197

9.7.2 GCC諸国のマクロ経済見通し 198

10 競争環境 201

10.1 はじめに 201

10.2 主要企業の戦略/勝利への権利 201

10.2.1 糖尿病ケア機器市場における主要企業が採用している戦略の概要 202

10.3 収益分析、2020年~2024年 203

10.4 市場シェア分析、2024年 203

10.5 企業評価マトリックス:主要企業、2024年 206

10.5.1 スター 206

10.5.2 新興リーダー 206

10.5.3 普及型プレーヤー 206

10.5.4 参加者 206

10.5.5 企業のフットプリント:主要企業、2024年 208

10.5.5.1 企業のフットプリント 208

10.5.5.2 地域のフットプリント 209

10.5.5.3 製品タイプのフットプリント 210

10.5.5.4 患者ケア環境のフットプリント 211

10.5.5.5 疾患タイプのフットプリント 212

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 213

10.6.1 進歩的な企業 213

10.6.2 対応力のある企業 213

10.6.3 ダイナミックな企業 213

10.6.4 スタートブロック 213

10.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 215

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 215

10.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 215

10.7 企業評価および財務指標 216

10.7.1 財務指標 216

10.7.2 企業評価 216

10.8 ブランド/製品の比較 217

10.9 主要企業の研究開発費 218

10.10 競争環境 218

10.10.1 製品の発売と承認 218

10.10.2 取引 219

10.10.3 事業拡大 220

10.10.4 その他の動向 220

11 企業プロフィール 221

11.1 主要企業 221

11.1.1 F. HOFFMAN-LA ROCHE LTD. 221

11.1.1.1 事業概要 221

11.1.1.2 提供製品/ソリューション 222

11.1.1.3 最近の動向 223

11.1.1.3.1 製品発売および承認 223

11.1.1.3.2 取引 224

11.1.1.3.3 事業拡大 224

11.1.1.4 MnMの見解 225

11.1.1.4.1 勝利の権利 225

11.1.1.4.2 戦略的選択 225

11.1.1.4.3 弱点と競争上の脅威 225

11.1.2 ABBOTT 226

11.1.2.1 事業概要 226

11.1.2.2 提供製品/ソリューション 228

11.1.2.3 最近の動向 229

11.1.2.3.1 製品発売および承認 229

11.1.2.3.2 取引 230

11.1.2.3.3 事業拡大 231

11.1.2.3.4 その他の動向 231

11.1.2.4 MnMの見解 231

11.1.2.4.1 勝利の権利 231

11.1.2.4.2 戦略的選択 232

11.1.2.4.3 弱みと競合の脅威 232

11.1.3 DEXCOM, INC. 233

11.1.3.1 事業の概要 233

11.1.3.2 提供製品/ソリューション 234

11.1.3.3 最近の動向 235

11.1.3.3.1 製品の発売および承認 235

11.1.3.3.2 取引 236

11.1.3.3.3 事業拡大 236

11.1.3.4 MnMの見解 237

11.1.3.4.1 勝利の権利 237

11.1.3.4.2 戦略的選択 237

11.1.3.4.3 弱点と競争上の脅威 237

11.1.4 MEDTRONIC 238

11.1.4.1 事業概要 238

11.1.4.2 提供製品/ソリューション 239

11.1.4.3 最近の動向 240

11.1.4.3.1 製品の発売および承認 240

11.1.4.3.2 取引 241

11.1.4.3.3 事業拡大 242

11.1.4.3.4 その他の動向 242

11.1.4.4 MnMの見解 242

11.1.4.4.1 勝利の権利 242

11.1.4.4.2 戦略的選択 243

11.1.4.4.3 弱点と競争上の脅威 243

11.1.5 B. BRAUN SE 244

11.1.5.1 事業概要 244

11.1.5.2 提供製品・ソリューション 245

11.1.5.3 MnMの見解 246

11.1.5.3.1 勝利の権利 246

11.1.5.3.2 戦略的選択 246

11.1.5.3.3 弱点と競合の脅威 246

11.1.6 EMBECTA CORP. 247

11.1.6.1 事業概要 247

11.1.6.2 提供製品/ソリューション 249

11.1.6.3 最近の動向 249

11.1.6.3.1 製品の承認 249

11.1.6.3.2 取引 249

11.1.6.3.3 事業拡大 250

11.1.6.3.4 その他の動向 250

11.1.7 NIPRO 251

11.1.7.1 事業概要 251

11.1.7.2 提供製品/ソリューション 252

11.1.7.3 最近の動向 253

11.1.7.3.1 事業拡大 253

11.1.8 SENSEONICS 254

11.1.8.1 事業概要 254

11.1.8.2 提供製品/ソリューション 255

11.1.8.3 最近の動向 256

11.1.8.3.1 製品発売および承認 256

11.1.8.3.2 取引 256

11.1.8.3.3 その他の動向 257

11.1.9 YPSOMED 258

11.1.9.1 事業概要 258

11.1.9.2 提供製品/ソリューション 259

11.1.9.3 最近の動向 260

11.1.9.3.1 製品の発売および承認 260

11.1.9.3.2 取引 261

11.1.9.3.3 事業拡大 262

11.1.9.3.4 その他の動向 263

11.1.10 I-SENS, INC. 264

11.1.10.1 事業概要 264

11.1.10.2 提供製品・ソリューション 265

11.1.10.3 最近の動向 266

11.1.10.3.1 製品の承認 266

11.1.10.3.2 取引 266

11.1.11 TANDEM DIABETES CARE, INC. 267

11.1.11.1 事業概要 267

11.1.11.2 提供製品・ソリューション 268

11.1.11.3 最近の動向 269

11.1.11.3.1 製品の発売および承認 269

11.1.11.3.2 取引 270

11.1.12 インシュレット・コーポレーション 272

11.1.12.1 事業概要 272

11.1.12.2 提供製品・ソリューション 273

11.1.12.3 最近の動向 274

11.1.12.3.1 製品の発売および承認 274

11.1.12.3.2 取引 276

11.1.12.3.3 事業拡大 276

11.1.12.3.4 その他の動向 277

11.1.13 ACON LABORATORIES, INC. 278

11.1.13.1 事業概要 278

11.1.13.2 提供製品・ソリューション 278

11.1.14 アークレイ株式会社 280

11.1.14.1 事業概要 280

11.1.14.2 提供製品・ソリューション 280

11.1.14.3 最近の動向 281

11.1.14.3.1 製品発売 281

11.1.15 テルモ株式会社 282

11.1.15.1 事業概要 282

11.1.15.2 提供製品・ソリューション 283

11.1.15.3 最近の動向 284

11.1.15.3.1 製品発売 284

11.1.15.3.2 取引 284

11.1.15.3.3 事業拡大 285

11.1.15.3.4 その他の動向 285

11.2 その他の企業 286

11.2.1 SINOCARE 286

11.2.2 AGAMATRIX 288

11.2.3 LIFESCAN IP HOLDINGS, LLC 289

11.2.4 SD BIOSENSOR, INC. 290

11.2.5 DEBIOTECH S.A. 291

11.2.6 SUNGSHIM MEDICAL CO., LTD. 292

11.2.7 SOOIL DEVELOPMENTS CO., LTD. 293

11.2.8 HINDUSTAN SYRINGES & MEDICAL DEVICES LTD. 294

11.2.9 MICROGENE DIAGNOSTIC SYSTEMS (P) LTD. 295

11.2.10 ROSSMAX INTERNATIONAL LTD. 296

12 付録 297

12.1 ディスカッションガイド 297

12.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 300

12.3 カスタマイズオプション 302

12.4 関連レポート 302

12.5 著者詳細 303

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/