主要な市場要因に

は、糖尿病の有病率増加が含まれる。国際糖尿病連合(IDF)の推計によれば、2024年時点で世界中の成人5億8900万人以上が糖尿病に罹患しており、2050年までに8億5300万人に達すると予測されている。DKAの症状と治療選択肢に対する認識の高まりに加え、インスリン投与技術や体液管理技術の進歩が、市場の成長過程をさらに加速させている。例えば、インスリンアスパルト(ノボログ)やインスリンリスプロ(ヒューマログ)などの速効型インスリンは、作用発現が速いため、急性DKA症例における血糖値安定化までの時間を短縮する基幹治療法となっている。さらに、平衡晶質液などの輸液療法の革新により電解質管理が向上し、低カリウム血症や高クロール血症といった重大な合併症に対処できるようになった。競争環境は中程度の集中状態にあり、業界大手であるノボノルディスク、イーライリリー、サノフィが市場シェアの大部分を占めている。ノボノルディスクはノボラピッドを含む幅広い製品ポートフォリオを基盤に優位性を強化し、イーライリリーとサノフィはヒューマログやランタスなどの製品で追随している。これらの企業は継続的なイノベーション、戦略的提携、広範なグローバル流通ネットワークを通じて支配的地位を維持している。パイプライン分析糖尿病性ケトアシドーシス(DKA)治療市場は、治療効果と患者転帰の向上を目的とした標的型研究開発を通じて進展している。進行中の臨床試験は、入院・外来環境双方における回復促進と合併症低減に焦点を当てている。

アドシア社のバイオシャペロン・リスプロ(2024年時点で第III相試験中)はインスリン・リスプロよりも速効性を示し、DKAの解決時間を短縮する可能性がある。ノボノルディスク社の新規インスリンアナログ(2026年発売予定)は速効性と安定性を優先し、急性期治療と在宅ケアの両方を支援することで血糖コントロールを改善し、低血糖リスクを低減する。インスレット社のオムニポッド5やタンデム社のt:slim X2 with Control-IQなど自動インスリン投与システムは、持続血糖モニタリングを統合し精密投与を実現。2025年計画の試験では軽度~中等度DKAへの適用検証を目指す。輸液療法の進歩に加え、回復効率化と再入院率低減を目的とした経口電解質補充剤の初期段階開発も進行中。

アストラゼネカによるGLP-1アゴニストの探索的試験(2026年までに終了予定)は、DKA後の代謝安定化を評価するが、正常血糖性DKAリスクによる安全性懸念は残る。

これらの革新技術は、特に北米やアジア太平洋地域のような高罹患率地域において、治療成果の改善と費用対効果の向上を原動力に市場価値を高める可能性がある。ただし、研究開発コストと規制上のタイムラインが課題となっている。パイプラインの進展が成功すれば、DKA治療の基準を再定義し、アクセシビリティと有効性を高めるだろう。

市場の集中度と特性

DKA治療市場は革新によって牽引されており、画期的な進歩が治療効果と患者転帰を向上させている。フィアスピ(ノボノルディスク)などの超速効型インスリンはDKA回復時間を短縮し、メドトロニックのミニメッド780GのようなスマートポンプはAI駆動型投与を統合する。2024年に導入されたバクスターのプラズマライトなどの輸液革新は電解質バランスを改善し、合併症発生率を低減する。これらの進歩は急性期医療ニーズに対応し、市場を牽引する。

参入障壁は極めて高い。新規インスリンや輸液療法の開発には8~10年で1億5000万~2億米ドルを要する。FDAやEMAによる規制上のハードルは、広範な安全性・有効性データを要求し、市場参入を2~3年遅らせる。無菌注射剤の製造には専門施設が必要であり、HumalogやNovoRapidといった確立されたブランドは医師の強い忠誠心を獲得しているため、新規参入者の市場浸透は制限される。

規制枠組みが市場に多大な影響を与える。ノボノルディスクの2025年インスリン承認などFDA認可は治療選択肢を拡大し、EMAガイドラインはヨーロッパ全域での品質均一性を保証する。北米の保険償還政策(インスリン費用のカバー)は採用を促進するが、アジア太平洋地域では自己負担費用が普及を阻害する。適正製造規範(GMP)への準拠は生産コストを押し上げるが安全性を確保し、競争力学を形成する。

代替品は乏しい。急性DKA(糖尿病性ケトアシドーシス)治療においてインスリンは代替不可能であり、即効型製剤が市場を支配している。メトホルミンなどの経口糖尿病治療薬は緊急時に無効であり、SGLT-2阻害薬(例:ジャルディアンス)はDKA誘発リスクがあるため、インスリンの重要性がさらに強調される。

北米は2024年に14億2000万米ドルの市場規模で首位を維持。背景には高い糖尿病有病率(2021年時点で成人の11%)と先進的なインフラが存在する。アジア太平洋地域の成長過程は糖尿病有病率に牽引され、特に未開発国(糖尿病患者の60%以上が居住)とサノフィの2025年中国契約のような提携が流通網を強化している。

種類別洞察

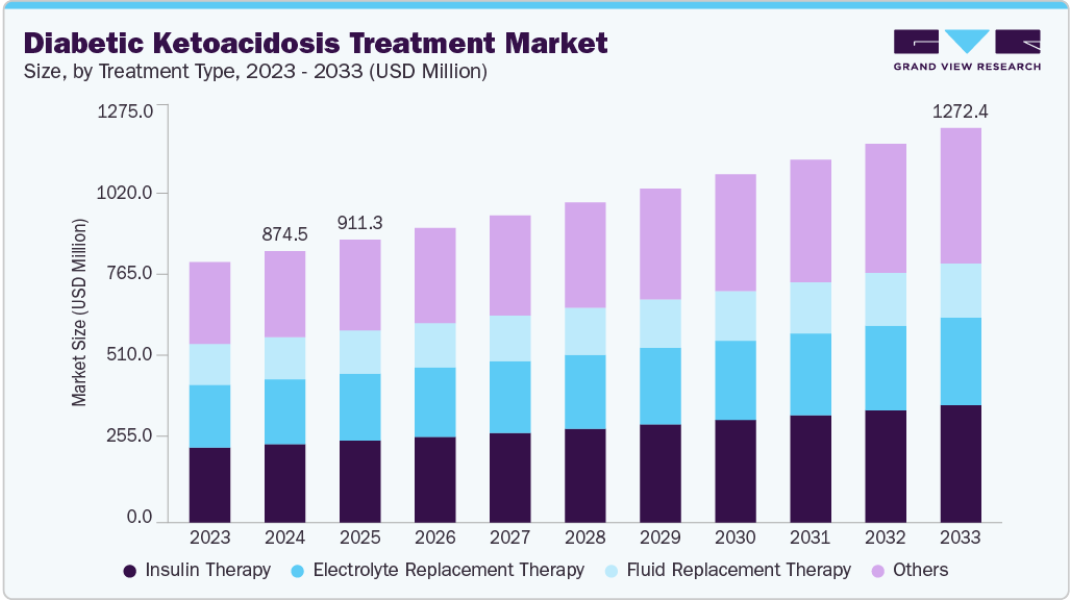

インスリン療法セグメントはDKA治療市場を支配し、2024年には最大の収益シェア28.9%を占める。この優位性は、DKAの中核症状である高血糖とケトアシドーシス管理における不可欠な役割に起因する。インスリンリスプロ(Humalog)やインスリンアスパルト(NovoRapid)などの速効型インスリンアナログは、作用発現が速く血糖値を効果的に低下させアシドーシスを逆転させるため広く利用されている。

このセグメントの強みは、1型糖尿病の有病率上昇(米国糖尿病協会による2024年の推計では米国だけで160万例以上)によりDKA発生率が増加していることに支えられている。インスリンポンプや持続血糖モニタリング(CGM)システムなどの進歩がさらに採用を促進し、患者の転帰を改善するとともに市場の主導的地位を強化している。その他セグメントは、複雑なDKA症例管理における補助療法や診断ツールの利用増加を背景に、糖尿病性ケトアシドーシス(DKA)薬物治療市場内で最も急速な成長が見込まれる。このセグメントには、経験的抗生物質、重炭酸ナトリウム、リン酸塩補充、およびポイントオブケアケトン測定器や動脈血ガス分析装置などの診断ツールが含まれる。臨床医がより包括的な治療プロトコル(特に正常血糖性または感染誘発性DKAにおいて)を採用するにつれ、補助療法の使用が拡大している。さらに、外来および移行期ケア環境の成長過程と、遠隔モニタリングおよびデジタル診断の統合が相まって、このセグメントの堅調なCAGRに貢献している。

個別化された代謝モニタリングと早期介入への注目度の高まりは、先進国・新興医療市場を問わず、この傾向を継続的に後押しすると予想される。

エンドユーザー洞察

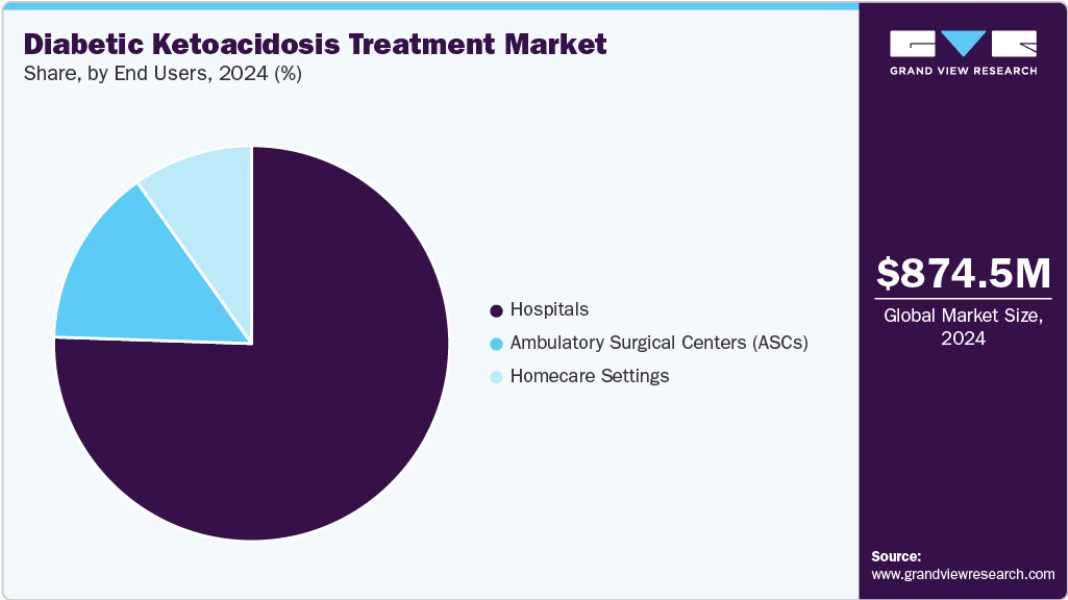

病院セグメントは2024年時点でDKA治療市場における最大シェア(75.53%)を占めており、集中治療を必要とする医療緊急事態としてのDKAの急性特性を反映している。病院は、静脈内インスリン投与、輸液療法、継続的モニタリングを実施するための集中治療室(ICU)や救急部門といった必須インフラを提供している。このセグメントの優位性は、先進的な医療が多数のDKA症例を扱う北米やヨーロッパなどの地域で顕著である。CDCによれば、米国では年間269,095件以上の入院が発生している。米国糖尿病協会(ADA)などの標準化された治療プロトコルが効果的なケアを保証し、病院をDKA管理の主要な場として確立している。

在宅医療セグメントは、在宅糖尿病管理ツールの普及拡大に後押しされ、最も急成長しているエンドユーザーカテゴリーである。メドトロニックのMiniMedシリーズのような携帯型インスリンポンプやCGMデバイスにより、患者は病院外で軽度のDKA発作を予防・管理できる。医療の高騰がこの成長過程を加速させています。DKA入院1件あたりの平均費用は約31,000ドルに増加しており、NIHの研究が費用対効果の高い患者中心のケアへの移行を推進しています。特に米国やヨーロッパなどの先進地域における遠隔医療の進歩は、遠隔モニタリングを可能にし、通院回数を減らし、大幅な市場拡大を促進することで、この傾向をさらに後押ししています。

地域別洞察

北米は2024年に35.23%の最大シェアでDKA治療市場をリード。高い糖尿病有病率と強固な医療インフラが背景にある。米国糖尿病協会によれば、米国単独で160万人以上の1型糖尿病患者が報告され、CDCデータでは年間約269,095件のDKA関連入院が発生している。

メドトロニック社の自動インスリン投与システムなどの先進技術や、CMSによるインスリン費用のカバーといった包括的な償還政策が治療のアクセス性を向上させている。イーライリリーやノボノルディスクなど、同地域に本社を置く主要企業の存在が、継続的なイノベーションを通じて市場成長を支えている。2023年の一人当たり平均医療費が13,432ドル(世界銀行)と高いことも、北米が最先端のDKAケアを提供する優位性をさらに強固なものにしている。

ヨーロッパ糖尿病性ケトアシドーシス治療市場の動向

ヨーロッパはドイツ、英国、フランスなどの国々が主導し、強力な医療システムと積極的な糖尿病管理により大きな市場を占める。英国国民保健サービス(NHS)の糖尿病予防プログラム(2016年開始)は、リスクのある集団を対象としてDKAリスクを低減した。サノフィやノボノルディスクといった企業がインスリン療法の進歩を牽引し、同地域は恩恵を受けている。欧州医薬品庁(EMA)はメドトロニックのインスリンポンプなど革新技術の承認を通じ治療安全性を確保。ドイツでは65歳以上人口が23%(ユーロスタット2023年)に達する高齢化と620万人の糖尿病患者を抱え、ヨーロッパのDKA治療需要は堅調に推移している。

アジア太平洋地域の糖尿病性ケトアシドーシス治療市場動向

アジア太平洋地域は、急増する糖尿病の蔓延と医療投資に後押しされ、DKA治療市場で急速に成長している地域である。中国とインドでは、都市化と生活様式の変化を背景に、それぞれ1億4700万人以上、8900万人以上の糖尿病患者が報告されている(IDF 2024)。中国が2016年に開始した「健康中国2030」構想では、DKA管理を含む糖尿病ケアの改善に数十億を投じ、病院インフラを強化している。都市部ではCGMデバイスやインスリンポンプの採用が増加しており、現地メーカーやサノフィの2025年中国契約などのグローバル提携が後押ししている。この地域の成長過程は、医療アクセスの拡大と意識向上を反映している。

中南米における糖尿病性ケトアシドーシス治療市場の動向

中南米のDKA治療市場は拡大しており、ブラジルとメキシコが主要プレイヤーとなっている。両国の糖尿病患者数はそれぞれ1,600万人と1,350万人である (PAHO 2024年)。ブラジルの「国家保健計画(Plano Nacional de Saúde)」は公衆衛生キャンペーンを通じ糖尿病ケアを強化し、DKA合併症を減少させている。経済格差は課題だが、2023年に1,700億ドルの医療予算を計上するなど医療投資が市場を牽引。PAHOによる啓発キャンペーンは地域社会へのDKA予防・治療教育を通じ、さらなる市場成長を支えている。

中東・アフリカ糖尿病性ケトアシドーシス治療市場動向

中東・アフリカ地域は市場規模こそ小さいものの、糖尿病患者の増加と医療水準の向上により最速の成長市場となっている。サウジアラビア(530万症例)と南アフリカ(230万症例)が主導的立場にある(IDF 2024)。サウジアラビアの「ビジョン2030」では、2030年までに650億ドルを医療に投資し、糖尿病管理を優先することでインスリン療法の導入を促進。地方医療格差などの課題はあるものの、都市部におけるバクスターの輸液ソリューションなどの先進治療の普及を支えに、市場成長過程は漸進的な進展を示している。

主要糖尿病性ケトアシドーシス治療企業洞察

糖尿病性ケトアシドーシス(DKA)治療市場は、ノボノルディスク、イーライリリー、サノフィが主導し、イノベーションと市場拡大を牽引している。デンマークに本社を置くノボノルディスクは2024年に総売上高420億米ドルを報告し、DKA管理に不可欠な速効型インスリン「ノボラピッド(インスリンアスパルト)」を含む糖尿病製品群が主要な貢献要因となった。同社は先進的なインスリン製剤と投与システムに焦点を当てた研究開発に投資している。米国に本拠を置くイーライリリーは2024年に総収益450億米ドルを達成。糖尿病治療ポートフォリオはヒューマログ(インスリンリスプロ)が牽引し、クイックペンなどの革新的投与デバイスによって強化されている。フランスのサノフィは、ランタス(インスリングラルギン)とアピドラ(インスリングルリシン)を主力とし、2025年の中国における提携により市場拡大を図っている。

主要な糖尿病性ケトアシドーシス治療企業:

以下は糖尿病性ケトアシドーシス治療市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- Novo Nordisk

- Eli Lilly and Company

- Sanofi

- Pfizer Inc.

- Baxter International Inc.

- B. Braun Melsungen AG

- Hikma Pharmaceuticals

- Teva Pharmaceutical Industries Ltd.

- Fresenius Kabi

- Biocon

最近の動向

2025年1月、ノボノルディスクはDKA治療を大幅に強化する革新的な超速効型インスリンアナログ製剤のFDA承認を取得した。この製剤は血糖コントロールを加速させ、既存のインスリンと比較して回復時間を最大30%短縮し、急性期病院環境における患者の転帰を改善する。

2025年4月、サノフィはアジア太平洋地域におけるインスリンアクセス拡大のため、中国の主要医薬品流通業者と戦略的提携を結んだ。この協業は、同地域で増加する糖尿病有病率とDKA症例に対応し、高成長市場におけるサノフィの市場プレゼンス強化を目的としている。

2025年2月、先進的持続血糖モニタリング(CGM)技術を搭載したメドトロニックの次世代インスリンポンプが欧州医薬品庁(EMA)の承認を取得。本システムはDKA管理のための精密なインスリン投与を可能とし、病院と在宅ケアの両方に対応することで、治療の柔軟性と患者の回復成果を向上させる。

2024年6月、バクスター・インターナショナルはDKA治療向け先進的平衡晶質液「Plasma-Lyte」を導入。

- 臨床試験では、特に集中治療環境において、回復期の電解質管理と患者安全性を高め、低カリウム血症の発生率を減少させることが実証された。

世界の糖尿病性ケトアシドーシス治療市場セグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界、地域、国レベルでの収益成長を予測する。本調査では、グランドビューリサーチが治療タイプ、エンドユーザー、地域に基づいて世界糖尿病性ケトアシドーシス治療市場レポートをセグメント化しています:

- 治療タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 輸液補充療法

- 電解質補充療法

- インスリン療法

- その他

- エンドユーザー別展望(収益、百万米ドル、2021年~2033年)

- 病院

- 外来手術センター(ASC)

- 在宅医療環境

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 治療タイプ

1.2.2 エンドユーザー

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2 GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 糖尿病性ケトアシドーシス治療市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 糖尿病性ケトアシドーシス治療市場:治療タイプ別事業分析

4.1. 治療タイプ別市場シェア(2024年及び2033年)

4.2. 治療タイプ別セグメントダッシュボード

4.3. 治療タイプ別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

4.4. 輸液補充療法

4.4.1. 輸液補充療法市場(2021年~2033年、百万米ドル)

4.5. 電解質補充療法

4.5.1. 電解質補充療法市場、2021年~2033年(百万米ドル)

4.6. インスリン療法

4.6.1. インスリン療法市場、2021年~2033年(百万米ドル)

4.7. その他

4.7.1. その他市場、2021年~2033年(百万米ドル)

第5章 糖尿病性ケトアシドーシス治療市場:エンドユーザー別ビジネス分析

5.1. エンドユーザー別市場シェア、2024年および2033年

5.2. エンドユーザーセグメントダッシュボード

5.3. エンドユーザー別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

5.4. 病院

5.4.1. 病院市場、2021年~2033年(百万米ドル)

5.5. 外来手術センター(ASC)

5.5.1. 外来手術センター(ASC)市場、2021年~2033年(百万米ドル)

5.6. 在宅医療環境

5.6.1. 在宅医療環境市場、2021年~2033年(百万米ドル)

第6章 糖尿病性ケトアシドーシス治療市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年および2033年

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測トレンド分析、2021年から2033年:

6.4. 北米

6.4.1. 北米糖尿病性ケトアシドーシス治療市場の予測(国別、2021年~2033年、百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国糖尿病性ケトアシドーシス治療市場規模予測(2021年~2033年、百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 規制枠組み

6.4.3.4. 償還枠組み

6.4.3.5. 米国糖尿病性ケトアシドーシス治療市場規模予測(2021-2033年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要な国別動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 規制枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコにおける糖尿病性ケトアシドーシス治療市場規模予測(2021年~2033年、百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパ糖尿病性ケトアシドーシス治療市場規模予測(2021-2033年、百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国動向

6.5.2.2. 対象疾患有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. 英国糖尿病性ケトアシドーシス治療市場の規模と予測(2021年~2033年、百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 規制の枠組み

6.5.3.4. 償還の枠組み

6.5.3.5. ドイツにおける糖尿病性ケトアシドーシス治療市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 規制枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランスにおける糖尿病性ケトアシドーシス治療市場の見積もりと予測、2021年~2033年 (百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリア 糖尿病性ケトアシドーシス治療市場の規模予測(2021-2033年)(百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 対象疾患の有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペインにおける糖尿病性ケトアシドーシス治療市場の見積もりと予測、2021年~2033年(百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要な国別動向

6.5.7.2. 対象疾患の有病率

6.5.7.3. 規制枠組み

6.5.7.4. 償還枠組み

6.5.7.5. デンマークにおける糖尿病性ケトアシドーシス治療市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国の動向

6.5.8.2. 対象疾患の有病率

6.5.8.3. 規制枠組み

6.5.8.4. 償還枠組み

6.5.8.5. スウェーデンにおける糖尿病性ケトアシドーシス治療市場の見積もりと予測、2021年~2033年(百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国の動向

6.5.9.2. 対象疾患の有病率

6.5.9.3. 規制枠組み

6.5.9.4. 償還枠組み

6.5.9.5. ノルウェーにおける糖尿病性ケトアシドーシス治療市場の規模予測(2021年~2033年、百万米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋地域の糖尿病性ケトアシドーシス治療市場の規模予測(2021年~2033年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 規制枠組み

6.6.2.4. 償還枠組み

6.6.2.5. 日本における糖尿病性ケトアシドーシス治療市場規模予測(2021年~2033年、百万米ドル)

6.6.3. 中国

6.6.3.1. 主要な国別動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 規制枠組み

6.6.3.4. 償還枠組み

6.6.3.5. 中国 糖尿病性ケトアシドーシス治療市場規模予測(2021-2033年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国動向

6.6.4.2. 対象疾患有病率

6.6.4.3. 規制枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インドにおける糖尿病性ケトアシドーシス治療市場の規模予測(2021年~2033年、百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要国動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 規制枠組み

6.6.5.4. 償還枠組み

6.6.5.5. オーストラリアにおける糖尿病性ケトアシドーシス治療市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要国の動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国における糖尿病性ケトアシドーシス治療市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国の動向

6.6.7.2. 対象疾患の有病率

6.6.7.3. 規制の枠組み

6.6.7.4. 償還の枠組み

6.6.7.5. タイにおける糖尿病性ケトアシドーシス治療市場の推定値および予測、2021年~2033年(百万米ドル)

6.7. 中南米

6.7.1. 中南米における糖尿病性ケトアシドーシス治療市場の推定値と予測、2021年~2033年(百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 対象疾患の有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還枠組み

6.7.2.5. 日本における糖尿病性ケトアシドーシス治療市場の推定値と予測、2021年~2033年(百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 対象疾患の有病率

6.7.3.3. 規制枠組み

6.7.3.4. 償還枠組み

6.7.3.5. 中国における糖尿病性ケトアシドーシス治療市場規模予測(2021-2033年、百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカにおける糖尿病性ケトアシドーシス治療市場の規模予測(2017-2030年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 対象疾患の有病率

6.8.2.3. 規制枠組み

6.8.2.4. 償還枠組み

6.8.2.5. 南アフリカ 糖尿病性ケトアシドーシス治療市場規模予測(2021年~2033年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国動向

6.8.3.2. 対象疾患の有病率

6.8.3.3. 規制枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビアにおける糖尿病性ケトアシドーシス治療市場の推定値と予測、2021年~2033年(百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要な国別動向

6.8.4.2. 対象疾患の有病率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. UAE 糖尿病性ケトアシドーシス治療市場規模予測(2021-2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国の動向

6.8.5.2. 対象疾患の有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェートにおける糖尿病性ケトアシドーシス治療市場の推定値と予測、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要企業概要

7.2. 企業市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/リスト

7.5.1. ノボノルディスク

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的取り組み

7.5.2. イーライリリー・アンド・カンパニー

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 戦略的取り組み

7.5.3. サノフィ

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーキング

7.5.3.4. 戦略的イニシアチブ

7.5.4. ファイザー社

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーキング

7.5.4.4. 戦略的イニシアチブ

7.5.5. バクスター・インターナショナル社

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーキング

7.5.5.4. 戦略的イニシアチブ

7.5.6. B. Braun Melsungen AG

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーキング

7.5.6.4. 戦略的イニシアチブ

7.5.7. ヒクマ・ファーマシューティカルズ

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. テバ・ファーマシューティカル・インダストリーズ社

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的イニシアチブ

7.5.9. フレゼニウス・カビ

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーキング

7.5.9.4. 戦略的イニシアチブ

7.5.10. バイオコン

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーキング

7.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

表4 治療タイプ別世界糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

表5 エンドユーザー別世界糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

表6 北米糖尿病性ケトアシドーシス治療市場、国別、2021年~2033年(百万米ドル)

表7 北米糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表8 北米糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表9 米国糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表10 米国糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表11 カナダにおける糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表12 カナダにおける糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表13 メキシコ 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表14 メキシコ 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表15 ヨーロッパ 糖尿病性ケトアシドーシス治療市場、国別、2021年~2033年(百万米ドル)

表16 ヨーロッパ 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年

(百万米ドル)

表17 ヨーロッパ糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表18 英国における糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表19 英国における糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表20 ドイツにおける糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年 – 2033年(百万米ドル)

表21 ドイツ 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表22 フランス 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表23 フランスにおける糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表24 イタリア 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表25 イタリア 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表26 スペイン 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表27 スペイン 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表 28 ノルウェーの糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表 29 ノルウェーの糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表30 デンマーク 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表31 デンマーク 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表32 スウェーデン 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表33 スウェーデン 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域 糖尿病性ケトアシドーシス治療市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表36 アジア太平洋地域 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表37 日本 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表38 日本における糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表39 中国における糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年 – 2033年(百万米ドル)

表40 中国 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表41 インド 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表42 インド 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表43 オーストラリア 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表44 オーストラリア 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表45 韓国 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表46 韓国 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表47 タイ 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表48 タイ 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表49 中南米 糖尿病性ケトアシドーシス治療市場、国別、2021年~2033年(百万米ドル)

表 50 中南米における糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表 51 中南米における糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表 52 ブラジルにおける糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表53 ブラジルにおける糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表54 アルゼンチンにおける糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表55 アルゼンチン 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表56 中東・アフリカ 糖尿病性ケトアシドーシス治療市場、国別、2021年~2033年(百万米ドル)

表57 中東・アフリカ 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表58 中東・アフリカ 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表59 南アフリカ 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表60 南アフリカ 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表 61 サウジアラビア 糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年(百万米ドル)

表 62 サウジアラビア 糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年(百万米ドル)

表 63 アラブ首長国連邦(UAE)における糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年 (百万米ドル)

表64 アラブ首長国連邦(UAE)における糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表65 クウェートにおける糖尿病性ケトアシドーシス治療市場、治療タイプ別、2021年~2033年

(百万米ドル)

表66 クウェートにおける糖尿病性ケトアシドーシス治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

図表一覧

図1 糖尿病性ケトアシドーシス治療市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場形成と検証

図8 市場概況

図9 治療アプローチと応用展望 (百万米ドル)

図10 競争環境

図11 糖尿病性ケトアシドーシス治療市場の動向

図12 糖尿病性ケトアシドーシス治療市場:ポーターの5つの力分析

図13 糖尿病性ケトアシドーシス治療市場:PESTLE分析

図14 製品市場、2021年~2033年(百万米ドル)

図15 輸液補充療法市場、2021年~2033年(百万米ドル)

図16 電解質補充療法市場、2021年~2033年(百万米ドル)

図17 インスリン療法市場、2021年~2033年(百万米ドル)

図18 その他市場、2021年~2033年(百万米ドル)

図19 エンドユーザー市場、2021年~2033年(百万米ドル)

図20 病院市場、2021年~2033年(百万米ドル)

図21 外来手術センター(ASC)市場、2021年~2033年

(百万米ドル)

図22 在宅医療環境市場、2021年~2033年(百万米ドル)

図23 糖尿病性ケトアシドーシス治療市場収益、地域別

図24 地域別市場:主なポイント

図25 北米糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

図26 米国国別動向

図27 米国糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

図28 カナダの国別動向

図29 カナダの糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

図30 メキシコの国別動向

図31 メキシコの糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図32 ヨーロッパ糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図33 英国国別動向

図34 英国糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図35 ドイツの国別動向

図36 ドイツの糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図37 フランスの国別動向

図38 フランスの糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図39 イタリアの国別動向

図40 イタリアの糖尿病性ケトアシドーシス治療市場の2021年~2033年(百万米ドル)

図41 スペインの国別動向

図42 スペインの糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

図43 ノルウェーの国別動向

図44 ノルウェーの糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

図45 スウェーデンの国別動向

図46 スウェーデンの糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

図47 デンマークの国別動向

図48 デンマークの糖尿病性ケトアシドーシス治療市場、2021年~2033年

(百万米ドル)

図49 アジア太平洋地域 糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図50 日本の市場動向

図51 日本 糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図52 中国の国別動向

図53 中国の糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

図54 インドの国別動向

図55 インドの糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

図56 オーストラリアの国別動向

図57 オーストラリアの糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

図58 韓国の国別動向

図59 韓国の糖尿病性ケトアシドーシス治療市場、2021年~2033年(百万米ドル)

図60 タイの国別動向

図 61 タイの糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図62 中南米における糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図63 ブラジル国別動向

図64 ブラジルにおける糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図65 アルゼンチン国別動向

図66 アルゼンチン糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図67 中東・アフリカ(MEA)糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図68 南アフリカの国別動向

図69 南アフリカ 糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図70 サウジアラビアの国別動向

図71 サウジアラビアの糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図72 UAEの国別動向

図73 UAEの糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図74 クウェートの国別動向

図75 クウェートの糖尿病性ケトアシドーシス治療市場、2021年~2033年 (百万米ドル)

図76 企業分類

図77 企業の市場ポジション分析

図78 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/