糖尿病は世界的に深刻な健康問題です。糖尿病は、網膜の血管の損傷によって引き起こされる糖尿病性網膜症(DR)を引き起こす可能性があります。DRは、ほとんどのケースで視力の低下や失明を引き起こします。国際糖尿病連合(IDF)は、2050年までに成人の8人に1人が糖尿病を患っていると推計しています。同報告書は、都市化、高齢化、身体活動量の減少、肥満の増加が、2型糖尿病の増加に寄与する主要な要因であると指摘しています。

DRは、1型糖尿病と2型糖尿病の重大な微小血管合併症です。長期間の高血糖が網膜の血管を損傷することで発症し、進行すると視力喪失や失明を引き起こす可能性があります。WHOの報告書によると、DRは世界における3700万件の失明事例の4.8%を占めています。米国におけるこの疾患の有病率は急速に増加すると予測されています。糖尿病患者が適切な対策を講じても、疾患の進行段階や重症度によっては、DRが永久的な失明を引き起こす可能性があります。

糖尿病患者は、白内障、DR、黄斑浮腫、および緑内障などの糖尿病関連眼疾患のリスクがあります。DRは米国における失明の主な原因の一つです。同機関はまた、2型糖尿病患者の最大21.0%が糖尿病の初期診断時にDRを患っているとも報告しています。さらに、その多くは時間経過とともにDRを発症する可能性があります。この疾患は、働き盛りの成人における失明の主要な原因の一つです。国立眼研究所(NEI)によると、2030年までに米国でDRを患う人は約1,100万人に達すると推計されています。

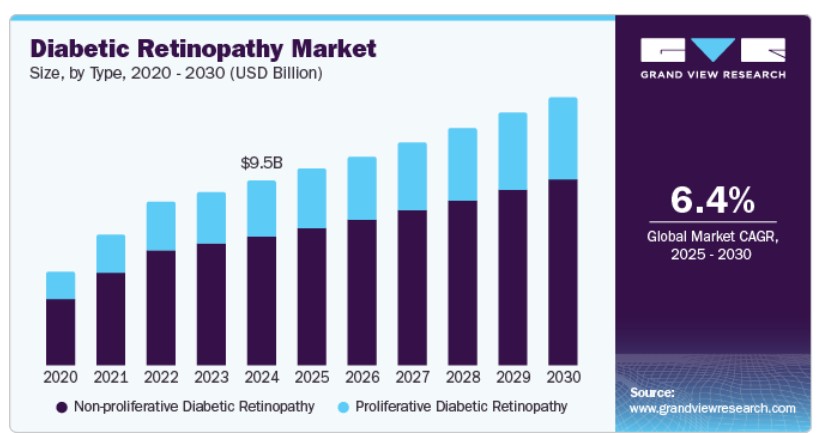

CDCの分析によると、早期発見と治療により、糖尿病関連視力障害の90.0%以上を予防可能です。血糖値の厳格な管理はDRのリスクを27.0%削減できます。したがって、失明の増加は糖尿病網膜症業界の主要な成長要因の一つとなる見込みです。

市場集中度と特徴

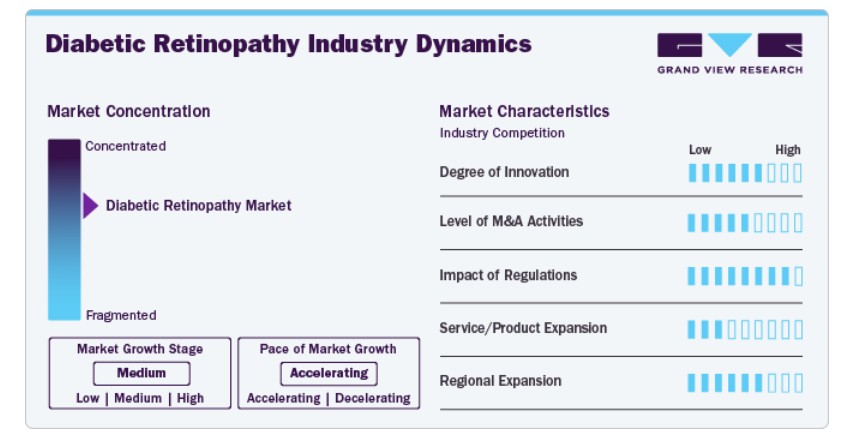

業界の成長段階は中程度であり、成長ペースは加速しています。グローバルな糖尿病網膜症業界は、規制承認、パートナーシップ、協業を特徴とする顕著なイノベーションを経験しています。例えば、2024年10月、GoogleはタイのPerceptualやインドのForus HealthとAuroLabを含む医療提供者およびヘルスケア技術パートナーに対し、DR AIモデルの使用権をライセンス供与しました。この戦略的進展と革新的な技術は、糖尿病網膜症のAI支援型スクリーニングを約600万件支援すると予想されています。

市場シェアの拡大と現代技術へのアクセス向上を目的とした複数の企業の取り組みにより、市場は分散化した状況となっています。一方、研究開発に基づく製品開発を背景にした研究開発費の増加と新製品の発売が、市場拡大を促進すると予想されています。2025年2月、グローバルな医療企業であるロシュは、米国食品医薬品局(FDA)からSusvimo(ランビズマブ注射液)100 mg/mLの承認を取得したと発表しました。この製品は、糖尿病患者における視力喪失の主要な原因の一つである糖尿病性黄斑浮腫(DME)の治療を支援するために設計されています。

技術革新と新製品の発売が市場成長を後押ししています。例えば、2023年1月、ウクライナのスタートアップ企業Healthiは、DR対策のための革新的なAIソリューションを開発しました。HealthiのAI技術は、機械学習(ML)アルゴリズムを用いて網膜画像を分析し、DRの早期兆候を検出することで、早期介入と予防措置を可能にします。この技術革新は、早期診断のコスト効果の高い効率的な手段を提供することで、糖尿病ケアを革命化し、最終的に眼の健康管理を改善する可能性があります。

グローバル市場は、急速な技術革新と研究開発活動の増加により、高いイノベーション水準が特徴となっています。例えば、2023年11月、眼科治療に特化したバイオ医薬品企業であるOcuphire Pharmaは、DRの治療を目的とした経口薬APX3330に関する米国食品医薬品局(FDA)との会合で前向きな結果を発表しました。FDAは、最近完了した第2相ZETA-1試験の成功結果に基づき、同薬の第3相試験への進展を支持しました。

市場における主要なプレイヤーは、合併・買収(M&A)活動に中程度のレベルで関与しています。これは、新たな製品開発施設を取得する必要性、能力の強化、製品ポートフォリオの拡大など、複数の要因に起因しています。糖尿病性網膜症業界の医療機器と医薬品は、規制当局の厳格な審査の対象となっています。製造業者およびサプライヤーは、製品開発や臨床試験を含む多様な規制に準拠する必要があります。規制違反の場合、規制当局は企業に対して警告を発令する可能性があります。

医療機器の継続的な技術革新と研究開発の努力により、レーザー療法やコルチコステロイドなどの従来製品が、抗VEGF注射や硝子体切除術などの新規代替品に置き換えられると予想されています。例えば、2023年8月、レジェネロン・ファーマシューティカルズ社は、米国食品医薬品局(FDA)がDR、DME、および湿性加齢黄斑変性(wAMD)の治療用にEYLEA HD(アフラベルセプト)8mg注射剤を承認したと発表しました。地域展開は、市場成長に中程度から高い影響を与えると予想されています。DRの有効な管理のためのデバイス採用が拡大する中、業界各社は製造能力を拡大するため地域展開に投資しています。需要の増加に対応するだけでなく、地域展開は企業が未開拓の顧客層にアクセスする機会を提供します。この戦略により、企業は市場での地位を強化し、市場シェアを拡大することが可能です。

タイプ別分析

非増殖性糖尿病性網膜症(NPDR)セグメントが市場を支配し、2024年に70.2%の最大の売上高シェアを占めました。高齢人口の増加と糖尿病による失明の発生率上昇が、その大きなシェアの主な要因です。非増殖性糖尿病性網膜症(NPDR)または背景網膜症は、糖尿病に関連する一般的な眼疾患であり、成人における失明の主要な原因の一つです。通常、軽度から中等度に進行します。NPDRは、動脈壁に微小な血腫(マイクロアネウリズム)が形成され、網膜に漏れ出すことが主な特徴です。非増殖性網膜症自体は視力に脅威を与える疾患ではありませんが、糖尿病性黄斑浮腫(黄斑部の腫脹)を引き起こし、視力低下を招く可能性があります。NPDRの重症化に伴い、視力に脅威を与える増殖性糖尿病網膜症の発症リスクも増加します。

増殖性糖尿病網膜症(PDR)の市場セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。このセグメントの主要なトレンドには、新薬や治療法の開発、革新的な診断ツールの採用、新興市場における医療インフラの拡大が含まれます。さらに、PDRの診断と治療の精度向上を目的としたAIとMLの活用に対する関心が高まっています。PDRは、網膜内の繊細な血管が網膜と硝子体内に増殖し、視力低下や失明を引き起こす網膜症の進行期です。初期段階では症状が現れない場合があり、黄斑浮腫を引き起こす可能性があります。診断には、視力検査や眼圧測定を含む詳細な眼科検査が行われます。治療には、血管の収縮を促進するレーザー手術が用いられます。

管理上の洞察

2024年、抗VEGF薬セグメントが糖尿病性網膜症市場を支配しました。これらの薬の効率性と有効性が、セグメントの主要な成長要因です。抗VEGF薬はPDRの治療に用いられます。特に硝子体出血や新生血管緑内障のケース、硝子体切除術前の段階で、抗VEGF剤はより有効でした。これらの薬剤は、弱く脆弱な血管の形成を阻害し、網膜症の進行を遅らせるために眼内に注射されます。現在、市場には4つの主要な抗VEGF薬剤(Eylea、Avastin、Lucentis、Macugen)が販売されています。これらの薬剤は、2011年に米国食品医薬品局(FDA)によりDMEの治療薬として承認されました。

レーザー手術セグメントは、予測期間中に最も急速な成長を遂げると予想されています。レーザー治療は、特に早期段階での使用において、DRの進行を阻止または遅らせるのに役立ちます。治療は20~40分の手順で、通常は外来診療で実施されます。これにより、高額な入院費用を回避でき、治療施設への訪問回数を削減できます。治療の普及拡大と手術の侵襲性の低さが、このセグメントの成長を後押しすると予想されます。

地域別動向

北米の糖尿病性網膜症市場は、2024年に37.8%の売上高シェアでグローバル市場を支配しました。高度な医療インフラの整備、医薬品開発に関する政府の支援策、患者と医療従事者の意識の高さが、市場成長の主要因となっています。さらに、Lucentis、Avastin、Eyleaを含む抗VEGF薬などの新規製品の市場浸透率の高さが、この地域の大きなシェアに寄与しています。主な要因には、高い医療費支出と意識、確立された医療インフラの存在、および有利な償還枠組みが挙げられます。

米国糖尿病性網膜症市場動向

2024年、米国糖尿病性網膜症市場は地域市場で最大の売上高シェアを占めました。有利な償還制度により、人口の大部分に医療サービスへのアクセスが提供されています。これにより、コスト効果が高く効率的な糖尿病管理デバイスの需要が生まれています。また、コスト効果の高い治療法とデジタルヘルスケアの医療提供システムへの統合の必要性も高まっています。そのため、多くの企業が米国FDAの承認を取得し、製品を米国市場に投入しようとしています。例えば、2023年2月、レジェネロンは早産児の網膜症治療を目的としたアイレアのFDA承認を取得しました。

欧州糖尿病網膜症市場動向

欧州の糖尿病網膜症市場は2024年に大きな売上高シェアを占めました。糖尿病の有病率の増加と、その管理・治療の重要性に対する認識の高まりが市場成長を後押ししています。WHOの推計によると、WHO欧州地域では約6,400万人の成人と約30万人の子ども・青少年が糖尿病を患っているとされています。

アジア太平洋糖尿病性網膜症市場動向

アジア太平洋糖尿病性網膜症市場は、予測期間中に7.1%の最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は主に中国と日本の市場に起因すると考えられます。医療サービスの向上とグローバルな市場参加者の増加は、魅力的な成長機会を生み出す可能性があります。さらに、糖尿病の有病率の高さが市場を牽引しています。糖尿病網膜症(DR)の治療における技術革新、高齢人口の増加、肥満などの生活習慣病の増加は、地域市場の成長を促進すると予想されています。

中国糖尿病網膜症市場は、2024年にアジア太平洋糖尿病網膜症業界の最大の売上高シェアを占めました。このシェアは、同国での糖尿病の診断件数の増加と、高度な医療インフラの整備に起因しています。例えば、2021年に中国では1億4,090万人が糖尿病を患っており、この数は2045年までに1億7,440万人に達すると予測されています。中国の糖尿病有病率は、生活習慣の変化と高齢人口の割合の増加により急速に増加しています。さらに、定期的な眼科検診を受ける人の数とDRの早期発見が増加していることが、治療オプションの需要を後押ししています。

糖尿病性網膜症関連企業の主要な動向

糖尿病性網膜症業界で主要な企業には、バイエルAG、アッヴィ・インク、ノバルティスAG、オクスリオンNV、シラノミクス・インク、アリメラ・サイエンシズなどがあります。主要な市場プレイヤーは、イノベーション、新製品の開発・発売、先進技術の採用に注力しています。

- アッヴィ・インクは、幅広い疾患と健康問題に対する医薬品の発見、開発、製造、販売を専門としています。主な治療領域は、腫瘍学、免疫学、眼科、神経科学、美容医療などです。湿性加齢黄斑変性(wet AMD)を対象とした新規遺伝子療法ABBV-RGX-314の安全性および有効性に関する重要なデータは、2026年までに公表される見込みです。

- Bayer AGは、医療製品と技術ソリューション業界で主要な企業の一つです。糖尿病性網膜症に関連する主要製品として、加齢黄斑変性(wet AMD)および糖尿病性黄斑浮腫(DME)による合併症の治療を目的としたAflibercept(Eylea)があります。

糖尿病性網膜症の主要企業:

以下の企業は、糖尿病性網膜症市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Bayer AG

- AbbVie Inc.

- Novartis AG

- Oxurion NV.

- Sirnaomics

- Alimera Sciences

- Ampio Pharmaceuticals Inc.

- BCNPeptides

- Kowa Company, Ltd.

- Genentech, Inc.

最近の動向

- 2024年5月、AEYE HealthとOptomed Oyjは商業提携を締結し、Optomed Auroraハンドヘルド眼底カメラのFDA承認を取得しました。これにより、糖尿病性網膜症の迅速なAI支援型網膜画像診断が可能となり、患者ケアと診断に革命をもたらします。

- 2024年4月、AEYE Healthは、同社初の完全自律型AI駆動ツールであるAEYE-DSシステムについてFDA承認を取得しました。このシステムは、携帯型網膜カメラを通じて糖尿病性網膜症を自律的に検出することで、スクリーニングプロセスを効率化します。

- 2023年6月、AIデジタルヘルス分野のグローバルリーダーであるEyenukは、EyeArt AIシステムをTopcon NW400網膜カメラと統合するためのFDA承認を取得しました。これにより、糖尿病性網膜症の自動検出が可能になります。EyeArt v2.2.0は、異なるメーカーの複数の網膜カメラと互換性を持つ初のFDA承認AIシステムです。これにより、同技術は、軽度から視力障害を引き起こす糖尿病性網膜症の両方を検出できる唯一のAI技術としての地位を確立しました。

グローバル糖尿病性網膜症市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントの最新トレンド分析を提供します。この調査では、Grand View Researchは糖尿病性網膜症市場レポートをタイプ、管理方法、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 増殖性糖尿病網膜症

- 非増殖性糖尿病網膜症

- 管理方法別見通し(売上高、米ドル百万、2018年~2030年)

- 抗VEGF

- 眼内ステロイド注射

- レーザー手術

- 硝子体切除術

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- タイ

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- メキシコ

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 管理

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源の一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場動向

2.2. セグメント動向

2.2.1. タイプ別動向

2.2.2. 管理別動向

2.2.3. 地域別動向

2.3. 競合分析

第3章 糖尿病性網膜症市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 糖尿病性網膜症市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者パワー

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 糖尿病性網膜症市場:タイプ別推定値とトレンド分析

4.1. タイプ別セグメントダッシュボード

4.2. 糖尿病性網膜症市場:タイプ別動向分析

4.3. グローバル糖尿病性網膜症市場規模とトレンド分析(タイプ別、2018年から2030年、百万ドル)

4.4. 増殖性糖尿病性網膜症

4.4.1. 市場推定値と予測(2018年から2030年)(百万ドル)

4.5. 非増殖性糖尿病性網膜症

4.5.1. 市場推定値と予測(2018年から2030年)(百万ドル)

第5章 糖尿病性網膜症市場:管理推定値とトレンド分析

5.1. 管理セグメントダッシュボード

5.2. 糖尿病性網膜症市場:管理動向分析

5.3. グローバル糖尿病性網膜症市場規模とトレンド分析(管理別)、2018年から2030年(百万ドル)

5.4. 抗VEGF

5.4.1. 市場規模と予測 2018年から2030年(百万ドル)

5.5. 眼内ステロイド注射

5.5.1. 市場規模推計と予測(2018年から2030年、USD百万)

5.6. レーザー手術

5.6.1. 市場規模推計と予測(2018年から2030年、USD百万)

5.7. 硝子体切除術

5.7.1. 市場規模と予測(2018年から2030年)(百万ドル)

第6章 糖尿病性網膜症市場:地域別市場規模とトレンド分析

6.1. 地域別市場ダッシュボード

6.2. 地域別市場シェア分析(2024年と2030年)

6.3. 地域別連続バイオプロセシング市場:主要なポイント

6.4. 北米

6.4.1. アメリカ合衆国

6.4.1.1. 主要国の動向

6.4.1.2. 規制枠組み/償還構造

6.4.1.3. 競争状況

6.4.1.4. アメリカ合衆国市場規模推計と予測(2018年から2030年)(百万ドル)

6.4.2. カナダ

6.4.2.1. 主要国動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競争状況

6.4.2.4. カナダ市場推定値と予測(2018年から2030年、USD百万)

6.4.3. メキシコ

6.4.3.1. 主要国動向

6.4.3.2. 規制枠組み/償還構造

6.4.3.3. 競争状況

6.4.3.4. カナダ市場推定値と予測 2018年から2030年(百万ドル)

6.5. ヨーロッパ

6.5.1. イギリス

6.5.1.1. 主要国動向

6.5.1.2. 規制枠組み/償還構造

6.5.1.3. 競争状況

6.5.1.4. イギリス市場推定値と予測 2018年から2030年(百万ドル)

6.5.2. ドイツ

6.5.2.1. 主要国動向

6.5.2.2. 規制枠組み/償還構造

6.5.2.3. 競争状況

6.5.2.4. ドイツ市場推定値と予測 2018年から2030年(百万ドル)

6.5.3. フランス

6.5.3.1. 主要国動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競争状況

6.5.3.4. フランス市場推定値と予測 2018年から2030年(百万ドル)

6.5.4. イタリア

6.5.4.1. 主要国動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競争状況

6.5.4.4. イタリア市場推定値と予測 2018年から2030年(百万米ドル)

6.5.5. スペイン

6.5.5.1. 主要国動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競争状況

6.5.5.4. スペイン市場規模予測(2018年~2030年、百万米ドル)

6.5.6. デンマーク

6.5.6.1. 主要国動向

6.5.6.2. 規制枠組み/償還構造

6.5.6.3. 競争状況

6.5.6.4. デンマーク市場規模推計と予測 2018年から2030年(百万ドル)

6.5.7. スウェーデン

6.5.7.1. 主要国動向

6.5.7.2. 規制枠組み/償還構造

6.5.7.3. 競争状況

6.5.7.4. スウェーデン市場推定値と予測 2018年から2030年(百万米ドル)

6.5.8. ノルウェー

6.5.8.1. 主要国動向

6.5.8.2. 規制枠組み/償還構造

6.5.8.3. 競争状況

6.5.8.4. ノルウェー市場推定値と予測 2018年から2030年(百万ドル)

6.6. アジア太平洋

6.6.1. 日本

6.6.1.1. 主要国の動向

6.6.1.2. 規制枠組み/償還構造

6.6.1.3. 競争状況

6.6.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.2. 中国

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み/償還構造

6.6.2.3. 競争状況

6.6.2.4. 中国市場推定値と予測(2018年から2030年、百万米ドル)

6.6.3. インド

6.6.3.1. 主要国動向

6.6.3.2. 規制枠組み/償還構造

6.6.3.3. 競争状況

6.6.3.4. インド市場推定値と予測 2018年から2030年 (百万ドル)

6.6.4. 韓国

6.6.4.1. 主要国動向

6.6.4.2. 規制枠組み/償還構造

6.6.4.3. 競争状況

6.6.4.4. 韓国市場推定値と予測 2018年から2030年(百万ドル)

6.6.5. タイ

6.6.5.1. 主要国動向

6.6.5.2. 規制枠組み/償還構造

6.6.5.3. 競争状況

6.6.5.4. タイ市場推定値と予測 2018年から2030年 (百万米ドル)

6.6.6. オーストラリア

6.6.6.1. 主要国動向

6.6.6.2. 規制枠組み/償還構造

6.6.6.3. 競争状況

6.6.6.4. オーストラリア市場推定値と予測 2018年から2030年(百万米ドル)

6.7. ラテンアメリカ

6.7.1. ブラジル

6.7.1.1. 主要国動向

6.7.1.2. 規制枠組み/償還構造

6.7.1.3. 競争状況

6.7.1.4. ブラジル市場規模予測(2018~2030年)(百万米ドル)

6.7.2. アルゼンチン

6.7.2.1. 主要国動向

6.7.2.2. 規制枠組み/償還構造

6.7.2.3. 競争状況

6.7.2.4. アルゼンチン市場推定値と予測 2018年から2030年(百万ドル)

6.8. MEA

6.8.1. 南アフリカ

6.8.1.1. 主要国動向

6.8.1.2. 規制枠組み/償還構造

6.8.1.3. 競争状況

6.8.1.4. 南アフリカ市場推定値と予測 2018年から2030年(百万米ドル)

6.8.2. サウジアラビア

6.8.2.1. 主要国動向

6.8.2.2. 規制枠組み/償還構造

6.8.2.3. 競争状況

6.8.2.4. サウジアラビア市場推定値と予測(2018年から2030年)(USD百万)

6.8.3. UAE

6.8.3.1. 主要国動向

6.8.3.2. 規制枠組み/償還構造

6.8.3.3. 競争状況

6.8.3.4. アラブ首長国連邦(UAE)市場推定値と予測 2018年から2030年(百万米ドル)

6.8.4. クウェート

6.8.4.1. 主要国動向

6.8.4.2. 規制枠組み/償還構造

6.8.4.3. 競争状況

6.8.4.4. クウェート市場規模予測(2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業/競争分類

7.3. ベンダー動向

7.3.1. 主要企業ヒートマップ分析(2024年)

7.4. 企業プロファイル

7.4.1. ベイヤーAG

7.4.1.1. 企業概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. アッヴィ・インク

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. ノバルティスAG

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. オクシリオーンNV.

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. Sirnaomics, Inc.

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. アリメラ・サイエンシズ

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. アンピオ・ファーマシューティカルズ・インク

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. BCN Peptides

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. Kowa Company, Ltd.

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. ジェネンテック株式会社

7.4.10.1. 会社概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米糖尿病性網膜症市場、国別、2018年~2030年(百万ドル)

表3 北米糖尿病性網膜症市場、タイプ別、2018年~2030年 (USD百万)

表4 北米糖尿病性網膜症市場、管理方法別、2018年~2030年 (USD百万)

表5 米国糖尿病性網膜症市場、製品タイプ別、2018年~2030年 (USD百万)

表6 米国糖尿病性網膜症市場、管理方法別、2018年~2030年 (USD百万)

表7 カナダ糖尿病性網膜症市場、タイプ別、2018年~2030年 (USD百万)

表8 カナダ糖尿病性網膜症市場、管理方法別、2018年~2030年 (USD百万)

表9 メキシコ糖尿病性網膜症市場、タイプ別、2018年~2030年 (USD百万)

表10 メキシコ糖尿病性網膜症市場、管理方法別、2018年~2030年 (USD百万)

表11 ヨーロッパ糖尿病性網膜症市場、国別、2018年~2030年 (USD百万)

表12 欧州糖尿病性網膜症市場(タイプ別)、2018年~2030年(百万米ドル)

表13 欧州糖尿病性網膜症市場(管理方法別)、2018年~2030年(百万米ドル)

表14 イギリス糖尿病性網膜症市場(タイプ別)、2018年~2030年(百万米ドル)

表15 イギリス糖尿病性網膜症市場、管理方法別、2018年~2030年(百万米ドル)

表16 ドイツ糖尿病性網膜症市場、種類別、2018年~2030年(百万米ドル)

表17 ドイツ糖尿病性網膜症市場、管理方法別、2018年~2030年(百万米ドル)

表18 フランス糖尿病性網膜症市場(治療法別)、2018年~2030年(百万ドル)

表19 フランス糖尿病性網膜症市場(治療法別)、2018年~2030年(百万ドル)

表20 イタリアの糖尿病性網膜症市場(タイプ別)、2018年~2030年(百万米ドル)

表21 イタリアの糖尿病性網膜症市場(管理方法別)、2018年~2030年(百万米ドル)

表22 スペインの糖尿病性網膜症市場(タイプ別)、2018年~2030年(百万米ドル)

表23 スペインの糖尿病性網膜症市場(管理方法別)、2018年~2030年(百万米ドル)

表24 デンマークの糖尿病性網膜症市場(種類別)、2018年~2030年(百万米ドル)

表25 デンマークの糖尿病性網膜症市場(管理方法別)、2018年~2030年(百万米ドル)

表26 スウェーデン糖尿病性網膜症市場、タイプ別、2018年~2030年(百万米ドル)

表27 スウェーデン糖尿病性網膜症市場、管理方法別、2018年~2030年(百万米ドル)

表28 ノルウェー糖尿病性網膜症市場、タイプ別、2018年~2030年(百万米ドル)

表29 ノルウェーの糖尿病性網膜症市場、管理方法別、2018年~2030年(百万米ドル)

表30 アジア太平洋地域の糖尿病性網膜症市場、国別、2018年~2030年(百万米ドル)

表31 アジア太平洋地域の糖尿病性網膜症市場、種類別、2018年~2030年(百万米ドル)

表32 アジア太平洋地域糖尿病性網膜症市場(管理方法別)、2018年~2030年(百万米ドル)

表33 日本糖尿病性網膜症市場(種類別)、2018年~2030年(百万米ドル)

表34 日本糖尿病性網膜症市場(管理方法別)、2018年~2030年(百万米ドル)

表35 中国糖尿病性網膜症市場、タイプ別、2018年~2030年(百万ドル)

表36 中国糖尿病性網膜症市場、管理方法別、2018年~2030年(百万ドル)

表37 インド糖尿病性網膜症市場、タイプ別、2018年~2030年 (USD百万)

表38 インドの糖尿病性網膜症市場、管理方法別、2018年~2030年(USD百万)

表39 韓国の糖尿病性網膜症市場、種類別、2018年~2030年(USD百万)

表40 韓国の糖尿病性網膜症市場、管理方法別、2018年~2030年(USD百万)

表41 タイの糖尿病性網膜症市場、種類別、2018年~2030年(百万米ドル)

表42 タイの糖尿病性網膜症市場、管理方法別、2018年~2030年(百万米ドル)

表43 オーストラリアの糖尿病性網膜症市場、種類別、2018年~2030年(百万米ドル)

表44 オーストラリアの糖尿病性網膜症市場、管理方法別、2018年~2030年(百万米ドル)

表45 ラテンアメリカ糖尿病性網膜症市場、国別、2018年~2030年(百万米ドル)

表46 ラテンアメリカ糖尿病性網膜症市場、種類別、2018年~2030年(百万米ドル)

表47 ラテンアメリカ外科的切除市場(管理方法別)、2018年~2030年(百万米ドル)

表48 ブラジル糖尿病性網膜症市場(種類別)、2018年~2030年(百万米ドル)

表49 ブラジル糖尿病性網膜症市場(管理方法別)、2018年~2030年(百万米ドル)

表50 アルゼンチン糖尿病性網膜症市場、種類別、2018年~2030年(百万米ドル)

表51 アルゼンチン糖尿病性網膜症市場、管理方法別、2018年~2030年(百万米ドル)

表52 MEA糖尿病性網膜症市場、国別、2018年~2030年(百万米ドル)

表53 MEA糖尿病性網膜症市場、種類別、2018年~2030年(百万米ドル)

表54 MEA糖尿病性網膜症市場、管理方法別、2018年~2030年(百万米ドル)

表55 南アフリカ糖尿病性網膜症市場、種類別、2018年~2030年(百万米ドル)

表56 南アフリカ糖尿病性網膜症市場、管理方法別、2018年~2030年(百万米ドル)

表57 サウジアラビア糖尿病性網膜症市場、種類別、2018年~2030年(百万米ドル)

表58 サウジアラビアの糖尿病性網膜症市場(管理方法別)、2018年~2030年(百万米ドル)

表59 アラブ首長国連邦(UAE)の糖尿病性網膜症市場(種類別)、2018年~2030年(百万米ドル)

表60 アラブ首長国連邦(UAE)の糖尿病性網膜症市場(管理方法別)、2018年~2030年(百万米ドル)

表61 クウェート糖尿病性網膜症市場、種類別、2018年~2030年(百万米ドル)

表62 クウェート糖尿病性網膜症市場、管理方法別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 主要なインタビュー

図5 市場調査のアプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 糖尿病性網膜症市場:市場見通し

図10 糖尿病性網膜症の競合分析

図11 親市場の見通し

図12 関連/付帯市場の見通し

図13 浸透率と成長見込みのマッピング

図14 業界バリューチェーン分析

図15 糖尿病性網膜症市場ドライバーの影響

図16 糖尿病性網膜症市場制約要因の影響

図17 糖尿病性網膜症市場戦略的イニシアチブ分析

図18 糖尿病性網膜症市場:タイプ別動向分析

図19 糖尿病性網膜症市場:タイプ別見通しと主要なポイント

図20 増殖性糖尿病性網膜症市場の見積もりおよび予測(2018年~2030年)

図21 非増殖性糖尿病性網膜症の見積もりおよび予測(2018年~2030年)

図22 糖尿病性網膜症市場:管理動向分析

図23 糖尿病性網膜症市場:管理動向と主要なポイント

図24 抗VEGF市場の見積もりおよび予測(2018年~2030年)

図25 眼内ステロイド注射市場の見積もりおよび予測(2018年~2030年)

図26 レーザー手術市場の見積もりおよび予測(2018年~2030年)

図27 硝子体切除術市場の見積もりおよび予測(2018年~2030年)

図28 グローバル糖尿病性網膜症市場:地域別動向分析

図29 グローバル糖尿病性網膜症市場:地域別見通しと主要なポイント

図30 北米市場の見積もりおよび予測(2018年~2030年)

図31 米国市場推定値と予測(2018年~2030年)

図32 カナダ市場推定値と予測(2018年~2030年)

図33 メキシコ市場推定値と予測(2018年~2030年)

図34 欧州市場推定値と予測(2018年~2030年)

図35 イギリス市場の見積もりおよび予測、2018年~2030年

図36 ドイツ市場の見積もりおよび予測、2018年~2030年

図37 フランス市場の見積もりおよび予測、2018年~2030年

図38 イタリア市場の見積もりおよび予測、2018年~2030年

図39 スペイン市場の見積もりおよび予測、2018年~2030年

図40 デンマーク市場の見積もりおよび予測、2018年~2030年

図41 スウェーデン市場の見積もりおよび予測、2018年~2030年

図42 ノルウェー市場の見積もりおよび予測、2018年~2030年

図43 アジア太平洋地域市場の見積もりおよび予測、2018年~2030年

図44 日本市場の見積もりおよび予測、2018年~2030年

図45 中国市場の見積もりおよび予測、2018年~2030年

図46 インド市場の見積もりおよび予測、2018年~2030年

図47 韓国市場の見積もりおよび予測、2018年~2030年

図48 タイ市場の見積もりおよび予測、2018年~2030年

図49 オーストラリア市場の見積もりおよび予測、2018年~2030年

図50 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図51 ブラジル市場の見積もりおよび予測、2018年~2030年

図52 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図53 中東・アフリカ市場の見積もりおよび予測、2018年~2030年

図54 南アフリカ市場の見積もりおよび予測、2018年~2030年

図55 サウジアラビア市場の見積もりおよび予測、2018年~2030年

図56 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年

図57 クウェート市場の見積もりおよび予測、2018年~2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/