Fact.MR ダイヤモンドスラリー産業調査

Fact.MR 調査結果:ステークホルダーの洞察に基づく動向(2024年第4四半期調査、回答者480名。スラリーメーカー、設備統合業者、半導体研究所が均等に分割。地域:米国拠点、西欧、日本、韓国、中国の研磨請負業者)

ステークホルダーの最も重要な懸念事項

粒子均一性と切削率の有効性:

- 回答者の84%が「均一な材料除去のための粒子の一貫性」をスラリー選択における重要な性能基準として挙げました。

新規基板との互換性:

- 72%が、化合物半導体成長に伴い、SiC、GaN、サファイアとの互換性を持つスラリーの必要性を強調しました。

地域差:

- 米国:65%がCMPツールとのスラリー互換性を必須と指摘し、特に300mmウェハラインにおいて重要視。一方、200mmラインを継続する日本では43%にとどまりました。

- 西欧:78%が低環境負荷スラリー(例:VOC削減、廃棄物処理の簡素化)に焦点を当て、米国では52%でした。

- 中国/韓国:69%が高速研磨における熱安定性を優先し、特に光学部品やLED基板向けに重視しています。

高度なスラリー技術の導入

大きなばらつき:

- 米国:62%がフィードバックに基づく調整のためのインライン測定対応ナノ粒子を採用しています。

- 西欧:53%がツールの摩耗とメンテナンス停止時間を最小化するため、低粘度配合を採用しています。

- 日本:28%のみが高度にエンジニアリングされた配合を利用しており、既存設備の老朽化によるコスト感度とリスク回避を理由に挙げています。

- 中国:47%がハイブリッドスラリーシステム(機械的+化学的シナジー)の使用を表明しており、特に輸出分野で採用されています。

投資回収率(ROI)の認識:

- 米国と欧州のステークホルダーの70%が、エンジニアリングスラリーシステムが「12~18ヶ月以内に明確なROIを生む」と同意しています。日本のステークホルダーの31%のみが、ハイエンドスラリーのROIに自信を示しました。

材料と配合の好み

コンセンサス:

ダイヤモンド粒子の種類: 67%が、予測可能な切削特性と耐久性から合成単結晶ダイヤモンドを好みました。

地域別好み:

- 西欧: 59%が持続可能性を理由に水系スラリーを好んだのに対し、韓国では38%でした。

- 中国:51%が粗削りと最終研磨を1工程で完了できる多分散配合を選択しました。

- 米国:74%がツールの慣れから従来の油性懸濁液を維持しましたが、ハイブリッドへの関心が高まっています。

価格感度

共通の課題:

- 87%が合成ダイヤモンド粉末と分散剤のコスト上昇(ダイヤモンド22%増、分散剤15%増)を重大な障害と指摘しました。

地域差:

- 米国/欧州:64%がプロセス最適化配合剤に10~15%の追加費用を支払う意向を示しました。

- 中国/日本:76%がバリューエンジニアリングされたSKUを要望し、大量供給割引や他社製品代替品に重点を置きました。

- 韓国:48%がキャッシュフローとスケールアップの課題に対応するため、サブスクリプションや従量制供給モデルに興味を示しました。

バリューチェーンにおける課題点

製造業者:

- 米国:57%が合成ダイヤモンド粒子の原材料価格の変動と納期遅延に直面しています。

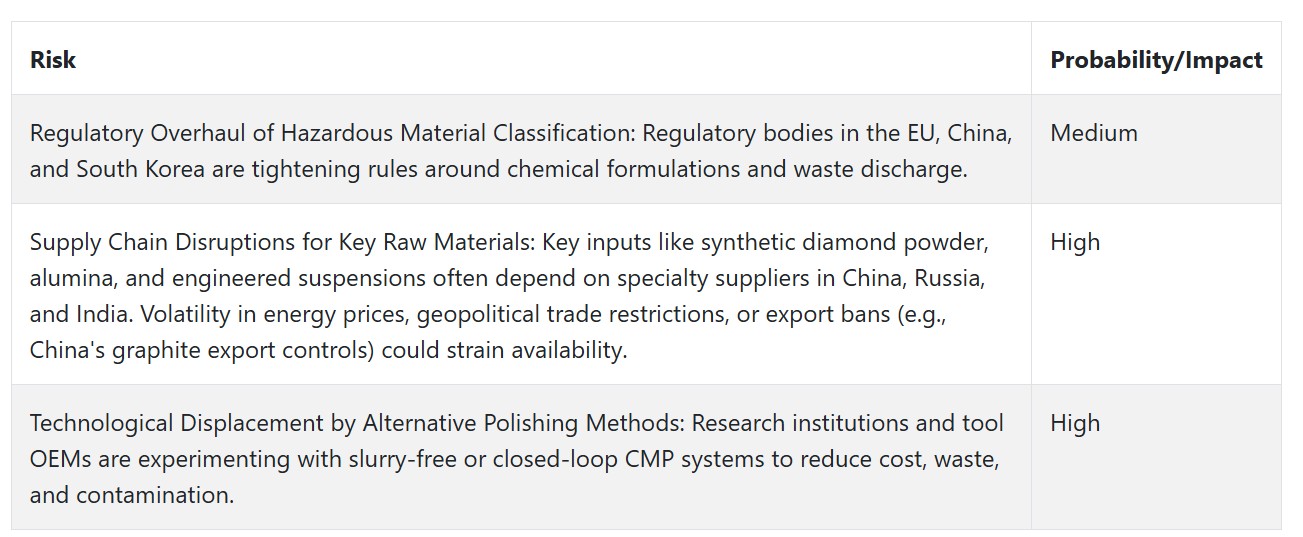

- 欧州:49%が化学成分のREACH規制強化が成長の阻害要因と指摘しています。

- 日本:54%がファブ顧客のアップグレードサイクルの遅延がスラリーのイノベーションを制約していると指摘しています。

ディストリビューター/インテグレーター:

- 米国: 68%がアジアのスラリーサプライヤーからの出荷遅延に直面し、特に2024年Q2に顕著でした。

- 中国: 62%がファブクラスターへの最終配送における内部物流の非効率性を指摘しました。

エンドユーザー(ファブ/研磨ユニット):

- 西欧: 42%が使用済みスラリーの廃棄物処理コストの高さを指摘しました。

- 日本:58%が高度なスラリー構成に対する現地技術支援の不足を指摘しました。

今後の投資優先事項

グローバルな連携:

- スラリー製造企業の71%が、適応型スラリー配合(変形粒子形状、機械依存型ブレンド)に関する研究開発を強化する意向を示しました。

地域別重点分野:

- 米国:63%がAI駆動型スラリー監視システムへの投資を拡大し、投与量と流量をリアルタイムで調整する技術を開発しています。

- 欧州:60%がEUグリーンディール目標に適合する生分解性分散剤の開発に注力しています。

- 中国/韓国:51%が粗研磨と最終研磨の両方に適した多機能スラリーラインをターゲットにしています。

規制の影響

- 米国:66%が州レベルの環境規制(例:カリフォルニア州の廃水排出基準)が調達に影響を与えたと回答しました。

- 欧州:83%がREACHおよびエコデザイン基準をイノベーションとハイエンド製品ポジショニングの主要な推進要因と位置付けています。

- アジア(日本/韓国/中国):29%が規制が調達に重大な影響を与えたと回答しましたが、ティア1工場では41%が意識の高まりを報告しています。

結論:一致と相違

高い一致点:

- すべての地域から参加したすべてのステークホルダーが、粒子の一貫性、基材の互換性、コスト抑制を主要な課題として一致しています。

主要な相違点:

- 米国:自動化とROI重視のエンジニアード・フォーミュレーションの採用に積極的。

- 西欧:持続可能で規制準拠のスラリーイノベーションの先駆者。

- 中国/韓国:高スループットの汎用性と熱制御を重視。

- 日本:技術要件は高いが予算に敏感な保守的な購入者。

戦略的洞察:

- シュート業界と同様に、地域適合性が鍵です。このセグメントでの成功には、以下の提供が不可欠です:米国ファブ向けの正確なスラリー、欧州向けの環境配慮型ソリューション、アジア向けの熱安定性ハイブリッド、日本向けの低コストサポートモデル。

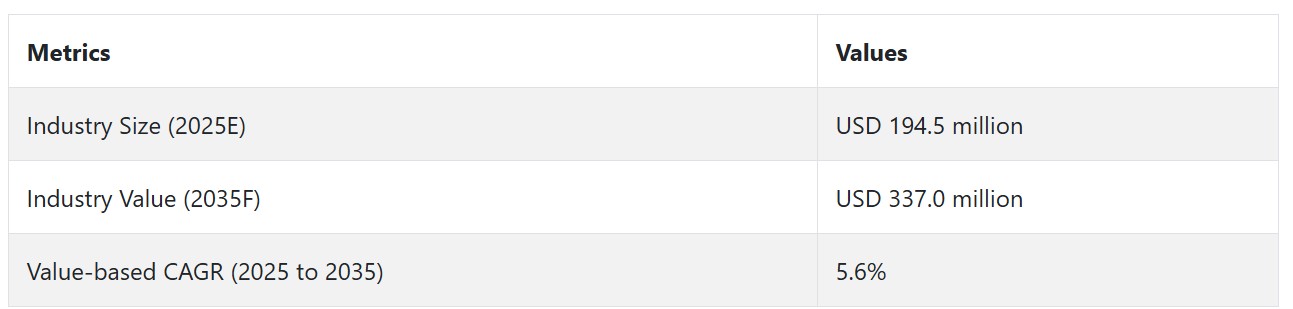

市場分析

業界は2035年まで持続的な拡大が見込まれており、半導体、フォトニクス、SiCやGaNなどの高機能基板における精密研磨の需要拡大が後押ししています。

ファブが複合材料への移行とより厳格なプロセス制御を進める中、均一な粒子性能を有するエンジニアードスラリーが注目されています。高性能でツール互換性があり、環境規制に準拠した配合物を製造する企業が最大の恩恵を受ける一方、製品ラインが陳腐化している伝統的なサプライヤーや規制対応力が不足する企業は後れを取るリスクがあります。

基板特化型イノベーションでリード

具体的な推奨事項:

研究開発に投資し、SiC、GaN、サファイアなどの新素材向けに基板最適化スラリーを開発。これらの産業はパワーエレクトロニクス、フォトニクス、先進半導体分野で急速に成長しています。ツール互換性があり、欠陥を最小限に抑え、多層スタックの一回研磨を可能にする配合を提供してください。

製品ラインを環境・規制要件に適合させる

実行可能な推奨事項:

低VOC、生分解性、REACH/中国REACH準拠のスラリーへの再配合を加速する。顧客向けに包括的なSDS文書、廃棄物管理のアドバイス、地域別のコンプライアンスキットを提供する。持続可能性を差別化要因として位置付け、特に西欧と世界中のティア1ファブで重視する。

アジアでの戦略的パートナーシップを拡大し、地域的な供給レジリエンスを強化

韓国、中国、日本におけるCMPツールのOEMメーカーと現地のスラリー販売業者とのチャネルパートナーシップを構築する。納期短縮と関税影響の軽減のため、契約製造やトールブレンドを検討する。同時に、アジア拠点のニッチスラリー調合メーカーのM&Aを推進し、技術的知的財産権と新規顧客基盤を獲得する。

経営陣向け

業界は、精密化と持続可能性を重視した変革の転換点に立っており、ロードマップの優先順位を大胆に見直すことが求められています。

経営陣は、広範なスラリーポートフォリオから、SiCやGaNなどの次世代半導体向けに基板特化型で規制対応可能な配合への転換を急ぐ必要があります。

この洞察は、ティア1ファブとのパートナーシップ強化、REACH/中国REACH準拠のR&D加速、地政学的リスクを軽減するための調達戦略の現地化を急ぐ必要性を示しています。業界リーダーは、最も広範な製品カタログを持つ企業ではなく、材料、廃棄物レベル、スループット要件におけるファブレベルの変革を予見し、適切に位置付ける企業となるでしょう。

セグメント別分析

タイプ別

水系セグメントは2025年に44.0%のシェアを占めると予測されています。水系製品は、環境への配慮、コスト効率の良さ、高精度アプリケーションへの適応性から、業界をリードしています。

水系スラリーは、ラッピングやポリッシング時の熱放散に優れ、半導体、セラミック、光学基板などのデリケートな部品への熱損傷を最小限に抑えます。

さらに、油系や潤滑剤系製品に比べて維持管理がはるかに清潔で、取り扱いリスクが低く、有害廃棄物の発生量が少ないため、クリーンルーム環境や厳格なESG・安全基準を遵守する企業において第一選択となっています。

ダイヤモンドの種類別

ポリクリスタルダイヤモンドセグメントは、2025年に52.0%のシェアを占めると予測されています。ポリクリスタルダイヤモンドは、特殊な微細構造、優れた表面仕上げ、および表面下損傷の少なさから、高精度研磨に広く採用されています。

単結晶ダイヤモンドとは対照的に、多結晶ダイヤモンドは複数の微小結晶から構成されており、使用中に小さな粒子に砕け、常に新しい鋭いエッジを露出させます。

この自己研磨特性により、材料を均一に除去することが可能となり、セラミックス、サファイア基板、精密光学部品、複合結晶、タンタルカーバイド基板、さらには宝石など、細かくて加工が困難な材料の加工に極めて効率的です。

多結晶スラリーの最も重要な利点の一つは、半導体、フォトニクス、先進セラミックスなど、小さな欠陥がデバイス性能に影響を与えるアプリケーションにおいて、一貫した滑らかで損傷のない仕上げを提供できる点です。

粘度別

低粘度セグメントは2025年に41.0%のシェアを占めると予測されています。低粘度は、優れた流動特性、冷却効率の良さ、優れた表面仕上げを実現するため、精密ラッピングやポリッシングアプリケーションで広く採用されています。

その流動性は、ダイヤモンド粒子の均一な広がりと継続的な移動を可能にし、作業面との安定した接触を確保します。

このような均一性は、凝集や傷の発生を防止し、半導体、光学、光子工学などの高精度分野において、サブミクロンの公差と低表面損傷が重要な要件となる低粘度スラリーを最適化します。

さらに、低粘度配合物は材料の堆積や工具の詰まりを低減し、メンテナンスの必要性を減らし、操作効率を向上させます。

これらのスラリーは、性能の安定性と清掃の容易さが重要な自動研磨システムやクリーンルーム施設で特に好まれています。

ミクロンサイズ別

2025年までに、10μm以下のセグメントが46.0%のシェアを占めると予測されています。10μmの粒子サイズは、精密仕上げ能力、基材間の汎用性、高仕様研磨との相性から広く採用されています。

これらの高グレードスラリーは、半導体、光学、フォトニクス、先進セラミックス市場など、寸法制御の厳格さ、超滑らかな仕上げ、表面下損傷の低減が重要なアプリケーションにおいて特に有用です。

微細な粒子サイズは、研磨剤の均一な分布、材料の柔らかい除去、表面欠陥の発生低減を実現します。

サブ10μmのスラリーは、サファイアウェハ、光学レンズ、複合半導体、MEMS構造など、ナノメートルスケールの滑らかさが不可欠な最終研磨工程において最適な選択です。

用途別産業

半導体産業セグメントは2025年に36.0%のシェアを占めると予測されています。半導体産業は、精度要件、大量生産、表面の完璧さが求められるため、最も大規模で多様な用途を持つ最終用途産業です。

半導体製造において、シリコンウェハ、化合物半導体(例:GaN、SiC)、サファイアや石英などの高機能基板のラッピングと研磨に広く適用されています。これらの材料では、微小な表面欠陥がデバイス性能に影響を与えるため、高い精度が求められます。

優れた材料除去率と超平坦な表面を提供し、デバイス層の均一性、熱特性、電気特性を維持するために不可欠です。

業界がノードの縮小(例:5nm以下)、ヘテロジニアス統合、3D ICスタック構造に注力する中、完璧で損傷のない平面化への需要はさらに高まり、高品質なスラリー配合が絶対不可欠となっています。

プロセス別

研磨セグメントは2025年に60.0%のシェアを占めると予測されています。研磨は、高精度アプリケーションの広範な分野で超滑らかで欠陥のない表面を得るための不可欠な機能を持つため、業界で最も一般的なプロセスセグメントです。半導体、光学、フォトニクス、先進セラミックス、精密金属部品などでは、ラッピングやグラインディング工程後の最終表面仕上げに必要であり、厳格な平面度公差、光学透明性、機能性能が求められます。

その均一な粒子サイズ分布と高い硬度を組み合わせる能力により、基材を損傷させずに材料を制御された微細な除去が可能であるため、研磨に最適です。

これにより、ウェハ製造におけるCMP(化学機械的平坦化)や、ナノメートルレベルの表面平滑さが不可欠なレンズやサファイア基板の研磨など、多様な応用分野で不可欠な技術となっています。

米国

米国は2025年から2035年にかけて年平均成長率(CAGR)5.7%で成長すると予測されています。米国におけるこの業界は、半導体産業と光学産業からの強い需要を背景に、着実に拡大を続ける見込みです。

米国には世界最大級の半導体メーカーと防衛関連企業が多数存在し、いずれも高精度な材料加工に依存しています。

AI、量子処理、5Gインフラの成長は、高度なウェハレベルパッケージングとCMP(化学機械的平坦化)の需要を継続的に後押ししており、これらの技術は不可欠な役割を果たしています。

さらに、CHIPS and Science Actによる国内半導体製造へのインセンティブにより、スラリー技術における国内イノベーションと調達が増加しています。

イギリス

イギリスは、2025年から2035年までの期間で年平均成長率(CAGR)5.1%で成長すると予測されています。イギリスの産業は、精密光学、航空宇宙部品、医療機器製造の進展を背景に、着実に変化しています。

アジアやアメリカのような大規模な半導体工場は保有していませんが、イギリスは光デバイス、サファイア基板、セラミック製品の高性能製造業者を擁しています。

オックスフォードシャーとケンブリッジ地域では、サファイアウェハの研磨、融着シリカレンズ、化合物半導体などに微細なミクロンサイズのスリurryを多用するナノマテリアルとフォトニクスクラスターの開発が進んでいます。

さらに、政府の低炭素型先進製造への重点が、特に水ベースや回収可能な配合の持続可能なスリurryシステムへの需要を刺激しています。

フランス

フランスの売上は、予測期間中に年平均成長率(CAGR)5.2%で成長すると予想されています。フランスの産業は、航空宇宙、防衛、光学製造クラスターとの密接な連携に支えられており、特にトゥールーズとイル・ド・フランス地域が中心となっています。

これらの産業では、セラミック、特殊金属、光学ガラス的高精度研磨が求められ、多結晶やナノグレードのスラリーの採用が促進されています。

フランスは欧州のフォトニクスとMEMS産業でもリーダーシップを発揮しており、基板の表面品質と整合性が重要な役割を果たしています。

「Plan France 2030」イニシアチブによる地元チップ製造とマイクロエレクトロニクス研究の支援を受けて、半導体関連の研究開発におけるスラリーの需要は緩やかに増加すると予想されます。

EUのREACH規制とCEマークの遵守が、環境配慮型で石油由来でないスラリーの調達を促進しています。

ドイツ

ドイツの売上高は、2025年から2035年にかけて年平均成長率(CAGR)5.5%で推移すると予想されています。ドイツは、光学、自動車電子機器、工業用セラミックス分野における高精度製造能力を背景に、ダイヤモンドスラリーの高付加価値産業となる見込みです。

ドイツはEUの半導体回帰の拠点であり、ボッシュやインフィニオンなどの主要半導体企業を擁するため、ウェハ研磨やバックエンドパッケージングプロセスにおけるスラリー需要は増加が見込まれます。

ドイツの産業は、マイクロメートルおよびナノメートルレベルの表面仕様要件に対応するため、ナノスラリーと低粘度スラリーの早期採用国の一つです。トゥーリンゲン州とザクセン州は、ウェハとフォトニクス研磨の新たなホットスポットとして浮上しています。

さらに、ドイツの厳しい環境基準とEU指令との調和が、水ベースや再利用可能なスラリー化学品の採用を促進しています。

イタリア

イタリアの業界は、予測期間中に年平均成長率(CAGR)5.0%で成長すると見込まれています。イタリアの業界はニッチな分野ですが、高級精密光学、装飾用セラミックス、工業用工具研磨などにおいて増加傾向にあります。

需要は、光学レンズ、宝石、カーバイド工具の高品質仕上げ能力を持つ中小企業(SME)が主導しており、スラリーの品質と表面の完全性を維持する必要があります。

ロンバルディア州やエミリア・ロマーニャ州などの北部地域では、低粘度多結晶スラリーを日常的に使用するコンパクトなラッピング・研磨装置への投資が進んでいます。

韓国

韓国は2025年から2035年にかけて6.4%の成長率が見込まれています。韓国の産業は、半導体とディスプレイパネルの生産を牽引する主要産業を背景に、着実に成長しています。サムスンやSKハイニックスなどの業界リーダーは、メモリデバイス、ロジックチップ、3Dスタッキング基板向けの大量の研磨需要を喚起しており、粒子サイズ制御、低金属含有量、安定した粘度を備えた高品質のスラリー製品が求められています。

同国は次世代半導体ノードと最先端パッケージング技術への重点投資により、超平坦化向けに最適化されたナノダイヤモンドと低粘度スラリーの強い需要を生み出しています。

日本

日本は予測期間中にCAGR 5.4%の成長率で拡大すると予想されています。日本は数十年にわたり超精密研磨技術の拠点であり、半導体、高機能光学、精密機器分野の応用を背景に産業が発展しています。

日本の企業は単結晶および多結晶スラリー技術で世界をリードしており、フォトマスクブランク、サファイア基板、石英部品などのニッチな応用分野で強みを発揮しています。国内の自動化・小型化加工施設では、均一な流動特性と速い沈降抵抗を有するスラリーグレードが好まれており、特に低粘度グレードが重視されています。

中国

中国は2025年から2035年までの期間にCAGR 7.3%で成長すると予測されています。中国の業界は、半導体自立化、EV、フォトニクス、高機能材料への巨額の政府支出を背景に、世界でも最も急速に成長する見込みです。

「Made in China 2025」プログラムと第14次五カ年計画により、同国はウェハ工場、LED基板ライン、高機能セラミック生産を拡大しています。

これらの増加は、特にCMP、サファイア基板研磨、セラミックラッピング分野で、低欠陥・高精度スラリーシステムへの需要を急増させています。国内のスラリーメーカーは生産を拡大していますが、高純度マイクロ化ダイヤモンドの輸入に依存しているため、サプライチェーンは変動に脆弱な状態が続いています。

市場シェア分析

エンギス・コーポレーション(米国)は2025年に世界市場の約13%を占め、ターンキーCMP(化学機械平坦化)システム分野のリーダーです。エンギスは半導体、精密光学、セラミック、硬質金属研磨など多様な業界向けに独自の配合とカスタムソリューションを提供することで知られています。

同社の最大の強みは、研究開発(R&D)とエンドユーザーとの密接な関係にあり、特に航空宇宙や石油化学業界において、高効率なボールバルブラッピングスラリーやゲルを提供しています。

サンゴバン(フランス)は世界市場の約11%を占め、原材料から製造、販売までを垂直統合した広範な研磨材ポートフォリオでリーダーシップを発揮しています。

サンゴバンは、環境配慮型でリサイクル可能なスラリー組成に重点を置いており、欧州の厳しい持続可能性要件に適合しています。

同社は多結晶業界で強固な地位を確立しており、金属仕上げ、光学、先端セラミックスなどの産業向けにサービスを提供しています。

エンテグリス(米国)は約10%の市場シェアを保有し、国際的な半導体産業の主要サプライヤーとして知られています。同社は、ウェハ研磨やハイエンドロジックチップ用途向けの超高純度ダイヤモンドCMPスラリーを提供しています。エンテグリス社の競争優位性は、統合された材料取り扱い、フィルター、スラリー供給システムによる汚染制御能力にあり、米国、韓国、台湾のティア1ファブ向け主要サプライヤーとしての地位を確立しています。

アサヒダイヤモンド工業株式会社(日本)は、推定8%のグローバル市場シェアを保有しています。アサヒは、ダイヤモンドスラリーやラッピング化合物を含む研磨製品分野でアジア有数の老舗かつ多角化メーカーです。

同社のOEM中心のビジネスモデルは、日本、中国、韓国で特に精密加工や光学分野で強い成長を遂げています。

米国とドイツに拠点を置くPrecision Surfacing Solutions(PSS)は、世界シェア約7%を占めています。PSSは、研磨機と製品の双方に重点を置く独自のポジションを確立し、ターンキーシステムを提供可能です。

このバンドリング戦略により、独自のラッピング・研磨機器との相性を最適化したスラリー配合を実現し、光学、セラミックス、サファイア、高性能材料分野の顧客にとって理想的なパートナーとして位置付けられています

その他の主要プレイヤー

- Fujimi Corporation

- CMC Materials

- Lapmaster Wolters

- 3M Abrasives

- Kemet International

セグメンテーション

- タイプ別 :

- 水ベース

- 潤滑剤ベース

- 油ベース

- ダイヤモンドタイプ別 :

- 単結晶

- 多結晶

- ナノ

- 粘度別 :

- 低粘度

- 中粘度

- 高粘度

- ミクロンサイズ別:

- 10μ以下

- 10–30μ

- 30μ超

- 最終用途産業別:

- 半導体産業

- 光学・フォトニクス産業

- 先端セラミックス産業

- 金属産業

- その他の産業

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- MEA(中東・アフリカ)

目次

- 1. 概要

- 2. 市場概要

- 3. 市場背景と基礎データ

- 4. グローバル市場 – 価格分析

- 5. グローバル市場価値(USD百万)分析と予測

- 6. グローバル市場分析と予測、タイプ別

- 6.1. 水系

- 6.2. 潤滑剤系

- 6.3. 油系

- 6.4. アルコール系

- 7. グローバル市場分析と予測(ダイヤモンドの種類別)

- 7.1. 単結晶

- 7.2. 多結晶

- 7.3. ナノ

- 8. グローバル市場分析と予測(粘度別)

- 8.1. 低粘度

- 8.2. 中粘度

- 8.3. 高粘度

- 9. グローバル市場分析と予測(ミクロンサイズ別)

- 9.1. 10 μ以下

- 9.2. 10-30 μ

- 9.3. 30 μ超

- 10. グローバル市場分析と予測(最終用途産業別)

- 10.1. 半導体産業

- 10.2. 光学・フォトニクス産業

- 10.3. 先進セラミックス産業

- 10.4. 金属産業

- 10.5. その他の産業

- 11. プロセス別グローバル市場分析と予測

- 11.1. ラッピング

- 11.2. ポリッシング

- 12. 地域別グローバル市場分析と予測

- 12.1. 北米

- 12.2. ラテンアメリカ

- 12.3. ヨーロッパ

- 12.4. 東アジア

- 12.5. 南アジア・オセアニア

- 12.6. 中東・アフリカ

- 13. 北米市場分析と予測

- 14. ラテンアメリカ市場分析と予測

- 15. ヨーロッパ市場分析と予測

- 16. 東アジア市場分析と予測

- 17. 南アジア・オセアニア市場分析と予測

- 18. 中東・アフリカ市場分析と予測

- 19. 国別市場分析と予測

- 20. 市場構造分析

- 21. 競争分析

-

- 21.1. Algasan International

- 21.2. ALLIED HIGH TECH PRODUCTS, INC.

- 21.3. Asahi Diamond Industrial Co., Ltd.

- 21.4. Bewise Inc.

- 21.5. Diamond Tool and Abrasives, Inc.

- 21.6. Dopa

- 21.7. Engis Corporation

- 21.8. Entegris

- 21.9. Extec Corp.

- 21.10. Henan Boreas New Material Co Ltd

- 21.11. Hyperion Materials & Technologies

- 21.12. Kemet International Limited

- 21.13. LAM PLAN SA

- 21.14. Mark V lab

- 21.15. NanoDiamond Products

- 21.16. PRECISION SURFACING SOLUTIONS

- 21.17. Qual Diamond

- 21.18. Saint-Gobain

- 21.19. Shenzhen Yungu Semiconductor Material Co., Ltd.

- 21.20. Stahli USA

-

-

- 22. 仮定と略語

- 23. 研究方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/