この需要の急増は、継続的な技術革新と高性能・小型化電子部品の需要拡大に後押しされています。デバイスがより統合化・複雑化進む中、ダイボンダー設備が提供する精度と効率は不可欠となり、メーカーは競争力を維持するため最新技術への投資を加速しています。ダイボンディング技術の発展、特に自動化・半自動化システムの開発は、市場の成長に大きく貢献しています。これらの技術は、ダイボンディングプロセスのスループットと精度を向上させるだけでなく、人的ミスを削減し、製品信頼性を高めます。さらに、電気自動車の普及と5Gネットワークのグローバル展開は、高度な半導体製造に高精度な設備を要するこれらの分野において、ダイボンダー機器メーカーに大きな機会をもたらしています。

ダイボンダー設備は、多様な半導体デバイスとアプリケーションのニーズに対応するため、精度、速度、ボンディング技術において大きく異なります。これは、ダイの配置と固定という繊細なプロセスを処理するための高度な機械で、高精度なアライメントとボンディング能力が求められ、最終的な電子部品の収率と信頼性を確保します。

市場の指数関数的成長は、自動車、消費者電子機器、医療など多様な分野における半導体デバイスの需要急増に後押しされています。この急成長は、複雑なマイクロエレクトロニクスデバイスの製造、コンポーネントの小型化傾向、5G技術の導入など、技術革新に大きく起因しています。さらに、製造プロセスにおける自動化への移行と人工知能の組み込みは、より高度で効率的かつ精密なダイボンダー装置の必要性を高め、市場の拡大を後押ししています。

IoT(インターネット・オブ・シングス)、ウェアラブル技術、スマートデバイスの急速な拡大により、市場は新たな成長機会を捉える可能性があります。自動車業界は、電気自動車(EV)と自動運転車への注目が高まる中、もう一つの有望な成長分野となっています。これらの分野では、半導体デバイスに高い信頼性と品質が求められ、これらは高度なパッケージング技術によってのみ実現可能であり、ダイボンディング機器の革新と進化の機会を生み出しています。さらに、再生可能エネルギーとパワーエレクトロニクスの推進は、ダイボンディング技術の新たな応用分野を開拓しています。

タイプ別分析

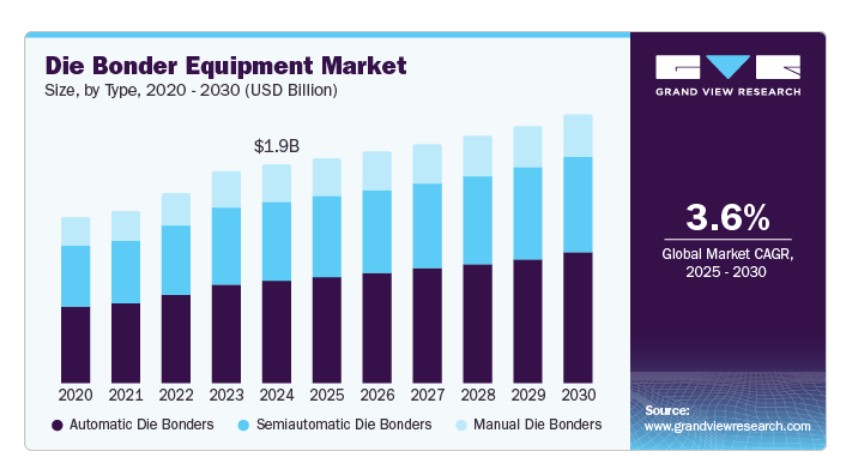

自動ダイボンダーセグメントが市場をリードし、2024年に最大の売上高シェア47.0%を占めました。この成長は、半導体製造プロセスにおける高精度と効率の需要増加に牽引されています。これらの機器は、基板へのダイの正確な配置に不可欠であり、高速ボンディング、異なるダイサイズの取り扱い柔軟性、多様な基板対応能力などの高度な機能を提供します。これにより、高度な消費者電子機器、自動車電子機器、および LED照明技術など、高スループットと精度が求められるアプリケーションにおいて不可欠な存在となっています。

セミオートマチックダイボンダーは、予測期間中に3.4%のCAGRで大幅な成長が見込まれており、その主な要因はコスト効率の良さや操作の容易さです。これにより、小規模メーカーでも導入が可能となっています。さらに、手動制御と自動化のバランスを両立しているため、低~中量生産に最適なソリューションを提供しています。さらに、消費者向け電子機器や自動車電子機器など、中程度の精度とスループットを要する業界向けに、信頼性が高く効率的なダイボンディングソリューションを提供しています。

手動式ダイボンダーセグメントは、市場における重要な部分を占め続けています。精度、柔軟性、カスタマイズ性が最優先されるアプリケーション向けに設計されており、研究開発環境、プロトタイプ製造、特殊な小規模生産において特に好まれています。これらのシステムでは、ボンディングプロセスの複雑な部分をマニュアルで調整し、詳細に監視できる点が評価されています。これにより、市場成長の需要がさらに促進される見込みです。

ボンディング技術の見解

エポキシセグメントは市場をリードし、2024年に最大の売上高シェア33.5%を占めました。エポキシベースのダイボンディングは、特に過酷な環境条件下での高い信頼性が求められる半導体デバイスの組み立てに広く採用されています。自動車や軍事分野などがその代表例です。この接着方法は、熱膨張係数が異なる材料を含む幅広い材料の接着が可能である点で優れています。エポキシ接着剤の強度、耐久性、常温または熱で硬化できる特性は、デバイス性能と信頼性を向上させたい製造業者にとって魅力的な選択肢となっています。

市場におけるUV(紫外線)硬化セグメントは、迅速な処理と高生産性が求められるアプリケーションの需要拡大により、予測期間中に年平均成長率(CAGR)4.3%で成長すると予想されています。UV硬化技術は、紫外線を用いて光反応性ポリマーを迅速に硬化または固化させる技術で、伝統的な熱硬化方法に比べてより高速で効率的な接着プロセスを提供します。この技術は、速度と精度が生産性と利益率に直結する電子機器製造業界で高く評価されています。UV硬化は、熱管理が重要な複雑な高密度電子組立品において、デリケートな部品への熱応力を最小限に抑えるため、特に適しています。上記の要因は市場成長にポジティブな影響を与える可能性があります。

アプリケーションインサイト

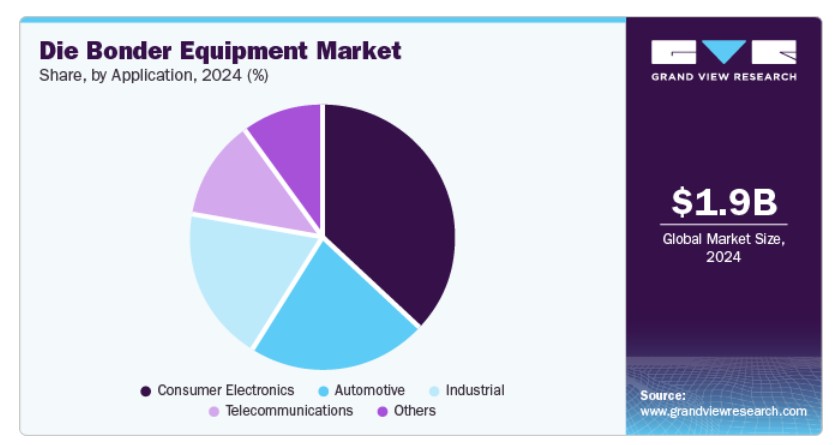

消費者電子機器セグメントは、2024年にグローバルダイボンダー機器市場を支配し、36.3%の最大の売上高シェアを占めました。消費者向け電子機器セグメントは、スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイスなど、小型化、高性能化、省電力化が進むデバイスの需要拡大を背景に、市場を牽引する主要な要因となっています。これらのデバイスが進化し、各世代ごとに複雑化していく中で、精密で信頼性の高いダイボンディングプロセスの需要が急増しています。ダイボンダー機器は、これらのデバイス内の半導体チップの組み立てにおいて、最終製品の品質と性能を確保する上で不可欠な役割を果たしています。通信セグメントは、5GやIoTの普及、スマートフォンユーザーの増加、効率的な通信の需要拡大を背景に、2025年から2030年にかけて年平均成長率(CAGR)4.2%で成長すると予測されています。さらに、通信アプリケーションは高性能半導体デバイスの需要に後押しされています。さらに、5GとIoTの進展は、信頼性が高く小型化されたチップの需要を喚起し、精密なダイボンディング技術の採用を促進しています。自動車セグメントは、車両内の電子機器の増加と電気自動車・自動運転技術への移行を背景に、市場における重要な成長分野となっています。現代の車両は、ナビゲーション、安全、インフォテインメント、車両管理など、高度な電子システムを組み込むようになり、半導体部品の精度と信頼性が不可欠となっています。ダイボンダー装置は、これらの部品の製造において不可欠であり、自動車環境における耐久性と信頼性を確保するために必要な高精度なボンディングを提供します。自動車環境では、極端な温度、振動、湿気への曝露が一般的です。 地域別動向アジア太平洋地域のダイボンダー装置市場は、2024年にグローバル市場を支配し、最大の売上高シェア48.0%を占めました。この成長は、中国、韓国、日本、台湾などの国における半導体産業の急成長に起因しています。消費者電子機器の需要の急増、5G、IoT(インターネット・オブ・シングス)、人工知能(AI)、電気自動車(EV)などの先進技術の採用拡大、および半導体自給自足と技術革新に対する政府の強力な支援が、予測期間中にダイボンダー装置の需要を後押しすると予想されています。

通信セグメントは、5GやIoTの普及、スマートフォンユーザーの増加、効率的な通信の需要拡大を背景に、2025年から2030年にかけて年平均成長率(CAGR)4.2%で成長すると予測されています。さらに、通信アプリケーションは高性能半導体デバイスの需要に後押しされています。さらに、5GとIoTの進展は、信頼性が高く小型化されたチップの需要を喚起し、精密なダイボンディング技術の採用を促進しています。

自動車セグメントは、車両内の電子機器の増加と電気自動車・自動運転技術への移行を背景に、市場における重要な成長分野となっています。現代の車両は、ナビゲーション、安全、インフォテインメント、車両管理など、高度な電子システムを組み込むようになり、半導体部品の精度と信頼性が不可欠となっています。ダイボンダー装置は、これらの部品の製造において不可欠であり、自動車環境における耐久性と信頼性を確保するために必要な高精度なボンディングを提供します。自動車環境では、極端な温度、振動、湿気への曝露が一般的です。

地域別動向

アジア太平洋地域のダイボンダー装置市場は、2024年にグローバル市場を支配し、最大の売上高シェア48.0%を占めました。この成長は、中国、韓国、日本、台湾などの国における半導体産業の急成長に起因しています。消費者電子機器の需要の急増、5G、IoT(インターネット・オブ・シングス)、人工知能(AI)、電気自動車(EV)などの先進技術の採用拡大、および半導体自給自足と技術革新に対する政府の強力な支援が、予測期間中にダイボンダー装置の需要を後押しすると予想されています。

中国ダイボンダー装置市場動向

中国は2024年にアジア太平洋市場をリードし、最大の売上高シェアを占めました。これは、同国が半導体製造の自給自足を目指す野心的な取り組みが背景にあります。中国政府は「Made in China 2025」イニシアチブの一環として、半導体産業に対し大規模な財政支援と政策支援を実施しており、これにより国内の半導体製造工場(ファブ)の数と研究開発活動が拡大しています。この拡大は、半導体組み立てプロセスにおいて不可欠なダイボンダー機器の需要を後押ししており、中国が半導体生産の価値チェーン上位への進出を目指す中で、その需要はさらに高まる見込みです。

中東・アフリカ ディボンド装置市場動向

中東・アフリカ地域のディボンド装置市場は、技術と製造インフラへの投資増加を背景に、予測期間中に年平均成長率(CAGR)3.9%で成長すると見込まれています。これらの地域が産業部門の近代化を進める中、高度な半導体デバイスへの需要が拡大しています。その結果、精密なダイボンディング技術への需要がさらに高まり、市場拡大を後押ししています。この傾向は、経済多角化と技術革新を促進する政府の取り組みによってさらに強化されています。

北米ダイボンダー装置市場動向

北米のダイボンダー装置市場は、予測期間中に大幅に成長すると予想されています。これは、特に半導体と電子機器分野における同地域の堅調な技術革新が主な要因です。この成長は、主要な半導体メーカーの存在と、より高度で効率的な電子機器の需要に対応するための研究開発活動への強い焦点によって後押しされています。消費者電子機器の需要急増、電気自動車の普及に伴う高度な半導体部品の必要性、および小型化電子機器の需要拡大といった要因が、市場の拡大をさらに促進しています。

米国ダイボンダー機器市場は北米市場をリードし、2024年に最大の売上高シェアを占めました。これは、堅調な技術革新と半導体製造への強い注力が要因です。さらに、主要な半導体企業の存在と電子機器分野での継続的な研究開発が、高性能ダイボンディングソリューションの需要を後押ししています。また、米国市場は確立されたサプライチェーンとIoTや5Gなどの新興技術への大規模な投資からも恩恵を受けています。

欧州ダイボンダー装置市場動向

欧州のダイボンダー装置市場は、自動車、医療、産業用電子機器分野への強い注力により、着実な成長を遂げています。欧州のイノベーションと持続可能性へのコミットメント、特に電気自動車生産の急増に伴う自動車製造分野での需要拡大は、高度な半導体コンポーネントの必要性を高め、ダイボンダー装置の需要を増加させています。さらに、高齢化社会に対応した高度な医療機器への重点と、地域全体のIndustry 4.0への推進が、市場の成長をさらに加速させています。

主要ダイボンダー装置企業動向

市場で主要なプレイヤーには、Kulicke & Soffa Industries、TRESKY GmbH、およびShibuya Corporationが含まれます。

- Kulicke & Soffa Industries(略称K&S)は、半導体組み立て・パッケージング機器およびソリューションのグローバルリーダーとして広く認知されています。同社の製品ポートフォリオは、半導体製造プロセスにおける複数の工程をサポートする幅広い機器を網羅し、特にワイヤボンディングとダイボンディング技術に重点を置いています。

- TRESKY GmbHは、手動から完全自動までのダイボンディングシステムの開発と製造に特化しています。同社のダイボンディング機器は高い汎用性を誇り、フォトニクス、ハイブリッド回路、マイクロ波デバイス、オプトエレクトロニクスなど多様な分野における研究開発、プロトタイピング、量産に対応しています。

主要なダイボンダー機器メーカー:

以下の企業は、ダイボンダー機器市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- MicroAssembly Technologies, Ltd.

- West·Bond, Inc.

- Kulicke & Soffa Industries

- TRESKY GmbH

- Shibuya Corporation

- ASM Pacific Technology

- Palomar Technologies

- Hybond Inc.

- MRSI Systems

- Finetech GmbH & Co. KG

- Besi

- ITEC

- SHINKAWA Electric Co., Ltd.

最近の動向

- 2024年7月、 AdeiaはHamamatsu Photonicsと、ウェハ間接接合技術(ウェハ間接接合とダイ間接接合ソリューションを含む)に関する長期ライセンス契約を締結しました。この契約は、以前の開発ライセンス契約でDBI Ultra技術移転が含まれていたことを基盤としています。

- 2024年5月、ITECは電子製造業界に革命をもたらすADAT3 XF TwinRevolve Flip-Chip Die Bonderを発売しました。この最先端の装置は、市場にある競合するダイボンダーの最大5倍の速度で動作すると報告されています。

- 2024年4月、SK Hynixはインディアナ州ウェスト・ラファイエットにAI製品向けの先進パッケージング製造・研究開発施設を設立するため、USD 38億7,000万ドルの投資を発表しました。この画期的なプロジェクトは米国初の同種投資であり、同国のAIサプライチェーン強化を目的としています。施設には次世代HBMチップの製造ラインが設置され、組み立てに精密なダイボンダー設備が活用される予定です。

- 2023年9月、Mycronic Group傘下のMRSI Systemsは、高力ダイボンダー「MRSI-705HF」を発売しました。この新モデルはMRSI-705プラットフォームをベースに開発され、最大500Nの力と400°Cの加熱に対応し、加熱式ボンディングヘッドを搭載しています。パワー半導体用の焼結や、高度なICパッケージング用の熱圧縮接合など、多様なアプリケーションに最適です。

グローバルダイボンダー装置市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、グローバルダイボンダー装置市場レポートをタイプ、ボンディング技術、アプリケーション、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 手動ダイボンダー

- 半自動ダイボンダー

- 自動ダイボンダー

- ボンディング技術別見通し(売上高、米ドル百万、2018年~2030年)

- エポキシ

- ユートクティック

- UV

- その他

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 消費者向け電子機器

- 自動車

- 産業用

- 通信

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イタリア

- スペイン

- イギリス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章. 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章. ダイボンダー機器市場変数、動向および範囲

3.1. 市場系譜展望

3.1.1. 親市場展望

3.1.2. 関連市場展望

3.2. 産業価値チェーン分析

3.3. 規制枠組み

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約分析

3.4.3. 産業課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. マクロ環境分析

第4章. ダイボンダー機器市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. ダイボンダー機器市場:タイプ別動向分析と市場シェア(2024年と2030年)

4.3. 手動式ダイボンダー

4.3.1. 手動ダイボンダー市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. 半自動ダイボンダー

4.4.1. 半自動ダイボンダー市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. 自動ダイボンダー

4.5.1. 自動ダイボンダー市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 ダイボンダー機器市場:接合技術別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. ダイボンダー機器市場:ボンディング技術動向分析と市場シェア、2024年と2030年

5.3. エポキシ

5.3.1. エポキシ市場売上高推計と予測(2018年~2030年、百万ドル)

5.4. ユートクティック

5.4.1. ユートクティック市場売上高推定値と予測、2018年~2030年(USD百万)

5.5. UV

5.5.1. UV市場売上高推定値と予測、2018年~2030年 (百万米ドル)

5.6. その他

5.6.1. その他市場売上高推計と予測、2018年~2030年(百万米ドル)

第6章. ダイボンダー装置市場:アプリケーション推計とトレンド分析

6.1. セグメントダッシュボード

6.2. ダイボンダー装置市場:アプリケーション動向分析と市場シェア、2024年と2030年

6.3. 消費者電子機器

6.3.1. 消費者電子機器市場売上高推計と予測、2018年~2030年(百万ドル)

6.4. 自動車

6.4.1. 自動車市場売上高推計と予測、2018年~2030年(百万ドル)

6.5. 産業

6.5.1. 産業市場売上高推計と予測、2018年~2030年(百万ドル)

6.6. 通信

6.6.1. 通信市場売上高推計と予測、2018年~2030年(百万ドル)

6.7. その他

6.7.1. その他市場売上高推計と予測(2018年~2030年、百万ドル)

第7章. ダイボンダー機器市場:地域別推計と動向分析

7.1. 地域別動向分析と市場シェア(2024年と2030年)

7.2. 北米

7.2.1. 北米化学市場推定値と予測、2018年~2030年(百万ドル)

7.2.2. アメリカ

7.2.2.1. 主要国動向

7.2.2.2. アメリカ ダイボンダー装置市場推定値と予測、2018年~2030年(百万ドル)

7.2.3. カナダ

7.2.3.1. 主要国動向

7.2.3.2. カナダ ダイボンダー装置市場規模予測(2018年~2030年)(百万ドル)

7.2.4. メキシコ

7.2.4.1. 主要国動向

7.2.4.2. メキシコ ダイボンダー装置市場規模予測(2018年~2030年)(百万ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ 化学市場規模予測(2018年~2030年)(百万ドル)

7.3.2. ドイツ

7.3.2.1. 主要国動向

7.3.2.2. ドイツ ダイボンダー機器市場規模推計と予測(2018年~2030年)(百万ドル)

7.3.3. フランス

7.3.3.1. 主要国動向

7.3.3.2. フランス ダイボンダー機器市場規模推計と予測(2018年~2030年) (USD百万)

7.3.4. イタリア

7.3.4.1. 主要国動向

7.3.4.2. イタリア ディボンド装置市場規模推計と予測(2018年~2030年)(USD百万)

7.3.5. スペイン

7.3.5.1. 主要国動向

7.3.5.2. スペイン ダイボンダー装置市場規模推計と予測(2018年~2030年) (USD百万)

7.3.6. イギリス

7.3.6.1. 主要国動向

7.3.6.2. イギリス ダイボンダー装置市場規模推計と予測(2018年~2030年) (USD百万)

7.4. アジア太平洋

7.4.1. アジア太平洋化学市場推定値と予測、2018年~2030年(USD百万)

7.4.2. 中国

7.4.2.1. 主要国動向

7.4.2.2. 中国ダイボンダー装置市場推定値と予測、2018年~2030年 (USD 百万)

7.4.3. インド

7.4.3.1. 主要国動向

7.4.3.2. インド ダイボンダー機器市場規模予測(2018年~2030年) (USD 百万)

7.4.4. 日本

7.4.4.1. 主要国動向

7.4.4.2. 日本ダイボンダー装置市場規模推計と予測、2018年~2030年(百万米ドル)

7.4.5. 韓国

7.4.5.1. 主要国動向

7.4.5.2. 韓国ダイボンダー装置市場規模推計と予測、2018年~2030年(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. 主要国動向

7.4.6.2. オーストラリア ダイボンダー装置市場規模推計と予測(2018年~2030年)(百万ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ 化学市場規模推計と予測(2018年~2030年) (百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国動向

7.5.2.2. ブラジル ダイボンダー装置市場規模推計と予測、2018年~2030年(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国動向

7.5.3.2. アルゼンチン ダイボンダー機器市場規模と予測(2018年~2030年)(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ化学市場規模と予測(2018年~2030年)(百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. 主要国動向

7.6.2.2. サウジアラビア ダイボンダー機器市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. 主要国動向

7.6.3.2. アラブ首長国連邦(UAE)ダイボンダー機器市場規模予測(2018年~2030年)(百万ドル)

7.6.4. 南アフリカ

7.6.4.1. 主要国動向

7.6.4.2. 南アフリカダイボンダー機器市場規模予測(2018年~2030年)(百万ドル)

第8章. ダイボンダー機器市場 – 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ/ポジション分析、2024年

8.4. 戦略マッピング

8.4.1. 拡大

8.4.2. 合併・買収

8.4.3. パートナーシップ・協業

8.4.4. 新製品発売

8.4.5. 研究開発

8.5. 企業プロファイル

8.5.1. MicroAssembly Technologies, Ltd.

8.5.1.1. 企業の概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 最近の動向

8.5.2. West·Bond, Inc.

8.5.2.1. 参加企業の概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 最近の動向

8.5.3. Kulicke & Soffa Industries

8.5.3.1. 参加企業の概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 最近の動向

8.5.4. TRESKY GmbH

8.5.4.1. 参加者の概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 最近の動向

8.5.5. 渋谷コーポレーション

8.5.5.1. 参加者の概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 最近の動向

8.5.6. ASM Pacific Technology

8.5.6.1. 参加者の概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 最近の動向

8.5.7. パロマー・テクノロジーズ

8.5.7.1. 参加企業の概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 最近の動向

8.5.8. ハイボンド・インク

8.5.8.1. 参加者の概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 最近の動向

8.5.9. MRSIシステムズ

8.5.9.1. 参加者の概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 最近の動向

8.5.10. Finetech GmbH & Co. KG

8.5.10.1. 参加者の概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 最近の動向

8.5.11. Besi

8.5.11.1. 参加者の概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 最近の動向

8.5.12. ITEC

8.5.12.1. 参加者の概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーク

8.5.12.4. 最近の動向

8.5.13. シンカワ電気株式会社

8.5.13.1. 参加者の概要

8.5.13.2. 財務実績

8.5.13.3. 製品ベンチマーク

8.5.13.4. 最近の動向

表一覧

表1 略語一覧

表2 ダイボンダー機器市場、2018年~2030年(百万ドル)

表3 グローバル市場推定値と予測(タイプ別)、2018年~2030年(百万ドル)

表4 グローバル市場推定値と予測(ボンディング技術別)、2018年~2030年(百万ドル)

表5 グローバル市場推定値と予測(アプリケーション別)、2018年~2030年 (USD百万)

表6 地域別グローバル市場規模推計と予測、2018年~2030年(USD百万)

表7 北米ダイボンダー装置市場(タイプ別)、2018年~2030年(USD百万)

表8 北米ダイボンダー装置市場(ボンディング技術別)、2018年~2030年 (USD百万)

表9 北米ダイボンダー装置市場(用途別)、2018年~2030年(USD百万)

表10 米国ダイボンダー装置市場(種類別)、2018年~2030年(USD百万)

表11 米国ダイボンダー装置市場(接合技術別)、2018年~2030年 (USD百万)

表12 米国ダイボンダー装置市場(用途別)、2018年~2030年(USD百万)

表13 カナダダイボンダー装置市場(種類別)、2018年~2030年(USD百万)

表14 カナダダイボンダー装置市場(接合技術別)、2018年~2030年 (USD百万)

表15 カナダ ダイボンダー装置市場 用途別、2018年~2030年 (USD百万)

表16 メキシコ ダイボンダー装置市場 種類別、2018年~2030年 (USD百万)

表17 メキシコ ダイボンダー装置市場 ボンディング技術別、2018年~2030年 (USD百万)

表18 メキシコ ダイボンダー装置市場(用途別)、2018年~2030年(百万米ドル)

表19 ヨーロッパ ダイボンダー装置市場(種類別)、2018年~2030年(百万米ドル)

表20 ヨーロッパ ダイボンダー装置市場(接合技術別)、2018年~2030年(百万米ドル)

表21 欧州ダイボンダー装置市場(用途別)、2018年~2030年(百万米ドル)

表22 ドイツダイボンダー装置市場(種類別)、2018年~2030年(百万米ドル)

表23 ドイツダイボンダー装置市場(接合技術別)、2018年~2030年(百万米ドル)

表24 ドイツのダイボンダー装置市場(用途別)、2018年~2030年(百万米ドル)

表25 フランスのダイボンダー装置市場(種類別)、2018年~2030年(百万米ドル)

表26 フランスのダイボンダー装置市場(接合技術別)、2018年~2030年(百万米ドル)

表27 フランス ダイボンダー装置市場(用途別)、2018年~2030年(百万ドル)

表28 イタリア ダイボンダー装置市場(種類別)、2018年~2030年 (USD百万)

表29 イタリアのダイボンダー装置市場(接合技術別)、2018年~2030年(USD百万)

表30 イタリアのダイボンダー装置市場(用途別)、2018年~2030年(USD百万)

表31 スペインのダイボンダー装置市場(タイプ別)、2018年~2030年 (USD百万)

表32 スペインのダイボンダー装置市場(接合技術別)、2018年~2030年 (USD百万)

表33 スペインのダイボンダー装置市場(用途別)、2018年~2030年 (USD百万)

表34 イギリスのダイボンダー装置市場(タイプ別)、2018年~2030年 (USD百万)

表35 イギリス ダイボンダー装置市場 ボンディング技術別、2018年~2030年 (USD百万)

表36 イギリス ダイボンダー装置市場 用途別、2018年~2030年 (USD百万)

表37 アジア太平洋地域 ダイボンダー装置市場 タイプ別、2018年~2030年 (USD百万)

表38 アジア太平洋地域 ダイボンダー装置市場(接合技術別)、2018年~2030年(百万ドル)

表39 アジア太平洋地域 ダイボンダー装置市場(用途別)、2018年~2030年(百万ドル)

表40 中国 ダイボンダー装置市場(タイプ別)、2018年~2030年(百万ドル)

表41 中国ダイボンダー装置市場(接合技術別)、2018年~2030年(百万米ドル)

表42 中国ダイボンダー装置市場(用途別)、2018年~2030年(百万米ドル)

表43 インドダイボンダー装置市場(タイプ別)、2018年~2030年(百万米ドル)

表44 インドのダイボンダー装置市場(接合技術別)、2018年~2030年(百万ドル)

表45 インドのダイボンダー装置市場(用途別)、2018年~2030年(百万ドル)

表46 日本のダイボンダー装置市場(タイプ別)、2018年~2030年 (USD百万)

表47 日本のダイボンダー装置市場(接合技術別)、2018年~2030年(USD百万)

表48 日本のダイボンダー装置市場(用途別)、2018年~2030年(USD百万)

表49 韓国のダイボンダー装置市場(タイプ別)、2018年~2030年 (USD百万)

表50 韓国ダイボンダー装置市場(接合技術別)、2018年~2030年(USD百万)

表51 韓国ダイボンダー装置市場(用途別)、2018年~2030年(USD百万)

表52 オーストラリアダイボンダー装置市場(タイプ別)、2018年~2030年(USD百万)

表53 オーストラリアのダイボンダー装置市場(接合技術別)、2018年~2030年(百万米ドル)

表54 オーストラリアのダイボンダー装置市場(用途別)、2018年~2030年(百万米ドル)

表55 ラテンアメリカのダイボンダー装置市場(タイプ別)、2018年~2030年 (USD 百万)

表56 ラテンアメリカ ダイボンダー装置市場 ボンディング技術別、2018年~2030年 (USD 百万)

表57 ラテンアメリカ ダイボンダー装置市場 用途別、2018年~2030年 (USD 百万)

表58 ブラジル ダイボンダー装置市場 タイプ別、2018年~2030年 (USD 百万)

表59 ブラジル ダイボンダー装置市場(接合技術別)、2018年~2030年(USD 百万)

表60 ブラジル ダイボンダー装置市場(用途別)、2018年~2030年(USD 百万)

表61 アルゼンチン ダイボンダー装置市場(タイプ別)、2018年~2030年(USD 百万)

表62 アルゼンチン ダイボンダー装置市場(接合技術別)、2018年~2030年(百万米ドル)

表63 アルゼンチン ダイボンダー装置市場(用途別)、2018年~2030年(百万米ドル)

表64 中東・アフリカ ダイボンダー装置市場(タイプ別)、2018年~2030年(百万米ドル)

表65 中東・アフリカ ディボンダー装置市場(接合技術別)、2018年~2030年(百万米ドル)

表66 中東・アフリカ ディボンダー装置市場(用途別)、2018年~2030年(百万米ドル)

表67 サウジアラビア ディボンダー装置市場(タイプ別)、2018年~2030年 (USD百万)

表68 サウジアラビア ダイボンダー装置市場(接合技術別)、2018年~2030年(USD百万)

表69 サウジアラビア ダイボンダー装置市場(用途別)、2018年~2030年(USD百万)

表70 アラブ首長国連邦(UAE)のダイボンダー装置市場(種類別)、2018年~2030年(百万米ドル)

表71 アラブ首長国連邦(UAE)のダイボンダー装置市場(接合技術別)、2018年~2030年(百万米ドル)

表72 アラブ首長国連邦(UAE)のダイボンダー装置市場(用途別)、2018年~2030年(百万米ドル)

表73 南アフリカ ダイボンダー装置市場(タイプ別)、2018年~2030年(百万米ドル)

表74 南アフリカ ダイボンダー装置市場(ボンディング技術別)、2018年~2030年(百万米ドル)

表75 南アフリカ ダイボンダー装置市場 用途別 2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 市場調査アプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報収集

図7 市場形成と検証

図8 データ検証と公開

図9 市場セグメンテーションと範囲

図10 ダイボンダー装置市場のスナップショット

図11 セグメントスナップショット(1/2)

図12 セグメントスナップショット(1/2)

図13 競合環境の概観

図14 親市場の見通し

図15 ダイボンダー装置市場規模(2024年、USD百万)

図16 ダイボンダー装置市場 – バリューチェーン分析

図17 ダイボンダー装置市場 – 市場動向

図18 ダイボンダー装置市場 – ポーターの分析

図19 ダイボンダー装置市場 – PESTEL分析

図20 ダイボンダー装置市場の見積もりおよび予測(タイプ別):主要なポイント

図21 ダイボンダー装置市場シェア(タイプ別)、2024年および2030年

図22 手動ダイボンダー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図23 半自動ダイボンダー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図24 自動ダイボンダー市場規模予測(2018年~2030年、百万ドル)

図25 ダイボンダー装置市場規模予測(ボンディング技術別):主要なポイント

図26 ダイボンダー装置市場シェア(ボンディング技術別)、2024年と2030年

図27 エポキシ市場規模予測(2018年~2030年)(百万ドル)

図28 ユートクティック市場規模予測(2018年~2030年、百万ドル)

図29 UV市場規模予測(2018年~2030年、百万ドル)

図30 その他の市場推定値と予測、2018年~2030年(百万ドル)

図31 ダイボンダー装置市場推定値と予測、用途別:主要なポイント

図32 ダイボンダー装置市場シェア、用途別、2024年と2030年

図33 消費者電子機器におけるダイボンダー装置市場規模と予測(2018年~2030年、百万ドル)

図34 自動車産業におけるダイボンダー装置市場規模と予測(2018年~2030年、百万ドル)

図35 2018年から2030年までの産業分野におけるダイボンダー装置市場規模と予測(百万ドル)

図36 2018年から2030年までの通信分野におけるダイボンダー装置市場規模と予測 (USD百万)

図37 ダイボンダー装置市場規模予測(その他分野)、2018年~2030年(USD百万)

図38 ダイボンダー装置市場売上高(地域別)、2024年と2030年(USD百万)

図39 北米ダイボンダー装置市場規模推計と予測、2018年~2030年(USD百万)

図40 米国ダイボンダー装置市場規模推計と予測、2018年~2030年(USD百万)

図 41 カナダ ダイボンダー装置市場規模予測(2018年~2030年)(百万ドル)

図42 メキシコ ダイボンダー装置市場規模推計と予測(2018年~2030年)(百万ドル)

図43 欧州 ダイボンダー装置市場規模推計と予測(2018年~2030年)(百万ドル)

図44 ドイツ ダイボンダー装置市場規模推計と予測(2018年~2030年、百万ドル)

図45 フランス ダイボンダー装置市場規模推計と予測(2018年~2030年、百万ドル)

図46 イタリア ダイボンダー装置市場規模推計と予測(2018年~2030年)(百万ドル)

図47 スペイン ダイボンダー装置市場規模推計と予測(2018年~2030年)(百万ドル)

図48 イギリス ダイボンダー装置市場規模推計と予測(2018年~2030年) (USD 百万)

図49 アジア太平洋地域 ダイボンダー装置市場規模推計と予測、2018年~2030年(USD 百万)

図50 中国 ダイボンダー装置市場規模推計と予測、2018年~2030年(USD 百万)

図51 インドのダイボンダー装置市場規模推計と予測(2018年~2030年)(百万ドル)

図52 日本のダイボンダー装置市場規模推計と予測(2018年~2030年)(百万ドル)

図53 韓国ダイボンダー装置市場規模推計と予測(2018年~2030年、百万米ドル)

図54 オーストラリアダイボンダー装置市場規模推計と予測(2018年~2030年、百万米ドル)

図55 ラテンアメリカ ダイボンダー装置市場規模推計と予測(2018年~2030年)(百万ドル)

図56 ブラジル ダイボンダー装置市場規模推計と予測(2018年~2030年)(百万ドル)

図57 アルゼンチン ダイボンダー装置市場規模推計と予測(2018年~2030年、百万米ドル)

図58 中東・アフリカ ダイボンダー装置市場規模推計と予測(2018年~2030年、百万米ドル)

図59 サウジアラビア ダイボンダー装置市場規模推計と予測(2018年~2030年)(百万ドル)

図60 アラブ首長国連邦(UAE) ダイボンダー装置市場規模推計と予測(2018年~2030年) (USD百万)

図61 南アフリカ ディボンダー装置市場規模推計と予測、2018年~2030年 (USD百万)

図62 主要企業分類

図63 企業市場ポジション

図64 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/