主なポイント

デジタル鉱業市場では技術サービスが主流です。デジタル鉱業の導入には、単体のソフトウェアや機器を超えた持続的な専門知識が必要となるためです。鉱業では、テレメトリー、予知保全、サイバーセキュリティ、データガバナンスに関するシステム統合、カスタマイズ、導入、試運転、継続的なサポートが求められます。レガシーシステムと過酷な稼働環境により、遠隔監視、デジタルツイン、リアルタイム分析において外部専門家の依存度が高まっています。一方、規制やESG義務により、コンサルティング、検証、監査対応データパイプラインへの需要が増加しています。ベンダーは、成果ベースのモデルへの移行、マネージドサービスと階層型サポートの拡充、分析とESGソリューションのバンドル化、OEMおよび現地パートナーシップの構築により、導入の標準化、リスク低減、継続的収益の確保を実現できます。

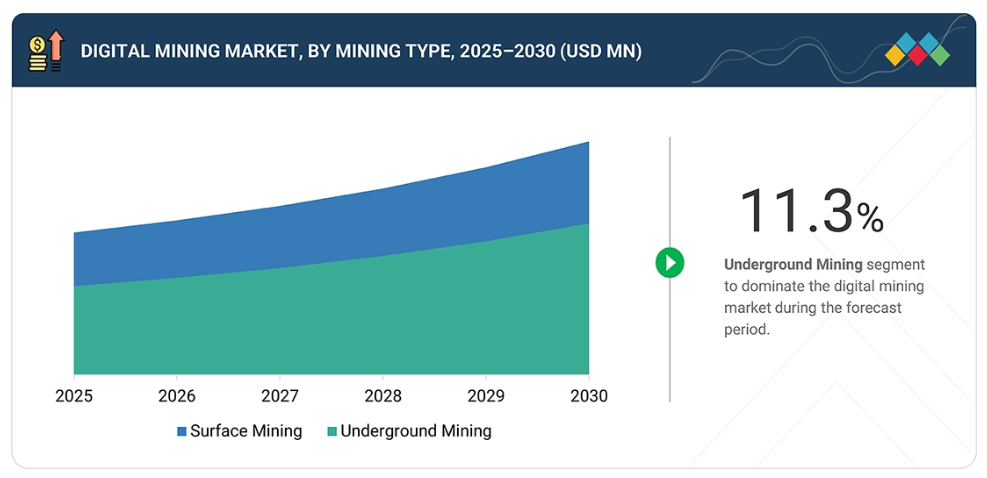

地表付近の鉱床が枯渇する中、より深層の高付加価値鉱床への需要が高まっていることから、地下鉱業が最も高いCAGR(年平均成長率)を記録すると予測されます。これにより先進的なデジタルソリューションの必要性がさらに高まっています。安全対策、換気管理、閉所作業の物流効率化が、リスク低減と生産性向上のための自動化、IoTセンサー、遠隔監視の導入を推進しています。リアルタイム分析、デジタルツイン、予知保全技術は、設備稼働率の向上と換気効率の最適化を実現します。労働力不足や規制・ESG要件の厳格化により、拡張性とコスト効率に優れた地下操業を可能とするロボット、通信ネットワーク、統合プラットフォームへの投資がさらに加速しています。

デジタル鉱業市場において開発セグメントは、鉱業企業が設計・計画・プロジェクト実行の初期段階からデジタル技術を統合する傾向が強まることから、最も高いCAGRを記録すると予想されます。3Dモデリング、地理空間分析、デジタルツインなどの先進ツールは、現場採掘前の資源推定、リスク評価、シナリオ計画の精度を高めます。AIを活用したシミュレーションとクラウドベースの共同作業は、実現可能性調査とエンジニアリングワークフローを強化し、手戻り、コスト超過、遅延を削減します。デジタルプラットフォームはまた、環境影響の評価、電動車両向けエネルギー効率の高いインフラ設計、プロジェクト初期段階からの規制順守の確保を通じて、持続可能性と安全性を支援します。この統合により開発スケジュールが加速され、投資収益率が向上します。

アジア太平洋地域は、急速な工業化、技術進歩、重要鉱物生産における中核的役割から、デジタル鉱業分野で最も高いCAGR(年平均成長率)を記録すると予測されています。製造業、電子、インフラを支える鉱物需要の急増により、鉱業企業は効率性、安全性、規制順守の強化のためにAI、IoT、自動化の導入を推進しています。スマート製造に向けた政府の取り組みは、多様な大規模事業における導入をさらに加速させています。顕著な地域事例としては、オーストラリアのグリーンブッシュズ・リチウム事業、インドネシアのグラスバーグ銅複合施設、中国のバヤンオボ希土類鉱床、モンゴルのエルデネト銅モリブデン鉱業、インド・オディシャ州の鉄鉱石事業などが挙げられ、いずれもデジタルソリューションの導入を拡大しています。

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を採用しています。例えば、メッツォ(フィンランド)、ABB(スイス)、ロックウェル・オートメーション(アメリカ)は、デジタル鉱業ソリューションとサービスへの需要増大に対応するため、複数の契約や提携を締結しています。

デジタル鉱業市場は着実な成長を遂げております。環境持続可能性とESG報告は、今や世界の鉱業セクターにおける中核的な優先事項となっております。各国政府は炭素排出量と資源効率性に関する規制を強化する一方、鉱業会社は脱炭素化と持続可能性に向けた野心的な目標を設定しております。デジタル鉱業ソリューションは、エネルギー消費の最適化、運搬作業の自動化による待機時間の削減、電動化・代替燃料機器の統合、環境パフォーマンス監視・報告のための高度な分析機能の提供を通じて、これらの目標達成を支援します。これらの機能により、鉱山事業者はカーボンフットプリントの削減、ESG開示の透明性向上、規制基準へのコンプライアンス維持が可能となる一方で、運営コストの削減と鉱業バリューチェーン全体における長期的な持続可能性の向上も実現します。

顧客の顧客に影響を与えるトレンドとディスラプション

トレンドとディスラプションがデジタル鉱業サービス市場を急速に変革しており、従来型の統合・コンサルティングから付加価値の高い技術主導型サービスへの顕著な移行が進んでいます。将来の収益構成は、統合型デジタルツイン、シミュレーションサービス、高度なAIを活用した意思決定へと移行し、技術中心サービスの割合が20%から80%へ増加すると予想されます。クライアントは、予測分析・処方分析、エネルギー・カーボン管理ソリューション、規制対応・ESG・トレーサビリティのためのプラットフォームを求めています。これらの革新は、運用効率、安全・リスク管理、サステナビリティコンプライアンス、パフォーマンス監視など、進化するクライアントの要請に対応するものです。請負業者、加工業者、鉱業会社が適応するにつれ、顧客は透明性、信頼性、コスト競争力、サプライチェーンの説明責任をますます求めています。この変革は、成果連動型パートナーシップと責任ある調達を促進し、ヴァーレ、グレンコア、ヒンダルコなどのグローバル企業にとって、デジタル鉱業プロバイダーが生産性向上と持続可能な成果達成に不可欠なパートナーとなることを意味します。

市場エコシステム

デジタル鉱業市場のエコシステムは、相互に連携する4つの層を通じて機能し、各層が産業変革において独自の戦略的役割を果たしています。技術・ソリューションプロバイダーは、クラウドインフラ、ソフトウェアプラットフォーム、IoTシステム、分析機能を開発し、生の運用データを鉱業最適化や予知保全のための実用的な知見に変換します。機器・ハードウェアメーカーは、自律型機器、センサー、インテリジェントハードウェアソリューションをエンジニアリングし、鉱業現場全体での物理的自動化とリアルタイムデータ収集を実現します。鉱業運営者・産業エンドユーザーは、自律型機器、遠隔操作センター、データ駆動型意思決定フレームワークを導入し、統合デジタルシステムを事業全体に展開します。規制機関およびコンプライアンス組織は、安全基準、環境規制、ESG指標、産業ガイドラインを確立し、技術導入要件を形作ります。この四層構造の枠組みは、イノベーション、自動化、実装、ガバナンスが融合し、持続可能な鉱業変革を推進する結束したエコシステムを創出します。

地域別動向

予測期間中、アジア太平洋地域が世界のデジタル鉱業市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速な工業化、技術投資、重要鉱物サプライチェーンにおける中核的役割により、デジタル鉱業市場で最高のCAGR(年平均成長率)を記録すると予測されています。中国、インド、インドネシア、オーストラリアでは、製造業、電子、インフラを支える鉱物需要が高まっており、鉱業事業者は効率性、安全性、コンプライアンス向上のため、AI、IoT、自動化、高度な分析技術の採用を推進しています。スマート製造とデジタル化を促進する政府プログラムが、これらの技術導入をさらに加速させています。大規模かつ多様な鉱業がこの傾向を体現しています:オーストラリアのグリーンブッシュズ・リチウム鉱業では電池用鉱物のデジタル化を推進、インドネシアのグラスバーグ鉱業複合施設ではデジタル鉱石管理と車両分析への投資、中国のバヤンオボ希土類鉱区ではプロセス自動化の統合、モンゴルのタバン・トルゴイ炭田では遠隔監視システムの導入、インドのタルチャー炭田地域では予知保全システムの導入が進められています。こうした進展により、アジア太平洋地域はデジタル鉱業変革の主要拠点としての地位を確立しつつあります。

デジタル鉱業市場:企業評価マトリクス

デジタル鉱業市場マトリクスにおいて、シーメンス(スター)は統合オートメーション、デジタルツイン、IoTプラットフォーム、強力な電化技術、広範な産業用ソフトウェアを基盤に、エンドツーエンドの鉱業最適化、予測分析、グローバル鉱業オペレーション全体での拡張性と信頼性を兼ね備えた導入を実現し、高い市場シェアと広範な製品展開で主導的立場にあります。マイクロソフト(新興リーダー)は、Azureクラウド、AI、IoTプラットフォームの提供により認知度を高めており、データ駆動型オペレーション、デジタルツイン、主要鉱山企業との分析・許可取得・最適化ユースケースにおける協業を実現しています。

主要市場プレイヤー

Siemens (Germany)

ABB (Switzerland)

Caterpillar (US)

Rockwell Automation (US)

Metso (Finland)

Wipro (India)

Cyient (India)

FLSmidth (Denmark)

Sandvik (Sweden)

Schneider Electric (France)

Accenture (Ireland)

Microsoft (US)

IBM (US)

最近の動向

- 2025年10月:ABBはLKABと戦略的技術提携を締結し、低排出鉱業向けの自動化、電化、デジタル化の青写真を共同開発。ABBのシステム能力とLKABの操業規模を組み合わせ、次世代鉱業ソリューションのパイロット実施を目指します。

- 2025年10月:キャタピラーはRPMGlobalの買収契約を締結し、鉱業計画・フリート管理・自律運転向けソフトウェアポートフォリオを拡充。設備と企業システムを横断する統合デジタルソリューションを強化しました。

- 2024年12月:サンドビックはユニバーサル・フィールド・ロボッツ(UFR)の買収を完了。自律型相互運用ソリューションをデジタル鉱業技術部門に統合し、露天掘りと坑内作業におけるロボット化タスクおよびソフトウェア統合能力を加速させました。

- 2025年1月:アクセンチュアはデジタルツイン技術プラットフォーム「パーシピエント」を買収し、シミュレーション、計画立案、デジタルツイン駆動型鉱業最適化能力を強化するとともに、新規開発および既存開発におけるプロジェクト納期短縮とシナリオテストを加速させました。

- 2025年4月:シーメンスはダウンストリーム・テクノロジーズを買収し、製造データ汎用とデジタルワークフローを強化。鉱業を含む重工業向け資産ライフサイクル・デジタルツインおよびデータ統合に関連するシーメンスのソフトウェア能力を向上させました。

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 市場セグメンテーションおよび対象地域 25

1.3.2 対象範囲と除外事項 25

1.4 対象期間 26

1.5 対象通貨 26

1.6 ステークホルダー 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.2 一次データ 29

2.1.2.1 専門家への一次インタビュー 29

2.1.2.2 一次プロファイルの内訳 30

2.1.2.3 産業専門家からの主な知見 30

2.2 市場規模の推定 30

2.2.1 トップダウンアプローチ 31

2.2.2 ボトムアップアプローチ 32

2.2.3 デジタルマイニング市場推定:需要側分析 33

2.3 データ三角測量 34

2.4 リスク評価 35

2.5 調査の前提条件 35

2.6 調査の限界 36

3 エグゼクティブサマリー 37

3.1 主な知見と市場のハイライト 37

3.2 主要市場参加者:知見と戦略的展開 38

3.3 市場を形成する破壊的トレンド 39

3.4 高成長セグメントと新興フロンティア 40

3.5 概要:世界市場規模、成長率、および予測 41

4 プレミアムインサイト 42

4.1 デジタル採掘市場におけるプレイヤーにとっての魅力的な機会 42

4.2 鉱業種類別デジタル採掘市場 42

4.3 サービス別デジタル採掘市場 43

4.4 アプリケーション別デジタル採掘市場 43

4.5 北米:サービスおよび国別デジタルマイニング市場 44

5 市場概要 45

5.1 はじめに 45

5.2 市場動向 45

5.2.1 推進要因 46

5.2.1.1 持続可能性とESGコンプライアンスへの注目の高まり 46

5.2.1.2 自動化とロボット導入 46

5.2.1.3 重要鉱物への需要拡大とエネルギー転換 46

5.2.2 抑制要因 47

5.2.2.1 高い資本投資要件 47

5.2.2.2 遠隔地におけるネットワークインフラの不足 47

5.2.2.3 商品価格の変動性と経済的不確実性 48

5.2.3 機会 48

5.2.3.1 デジタルツイン技術の拡大 48

5.2.3.2 クラウドベースの鉱業管理プラットフォームの成長 49

5.2.3.3 再生可能エネルギーの統合と脱炭素化 49

5.2.4 課題 49

5.2.4.1 手動システムから自動化システムへの移行に伴う運用リスク 49

5.2.4.2 データの相互運用性と標準化に関する課題 50

5.3 相互接続された市場とセクター横断的な機会 50

5.3.1 相互接続された市場 50

5.3.2 セクター横断的な機会 51

5.4 ティア1/2/3プレイヤーによる戦略的動き 51

6 産業動向 52

6.1 ポーターの5つの力分析 52

6.1.1 新規参入の脅威 53

6.1.2 代替品の脅威 53

6.1.3 供給者の交渉力 54

6.1.4 購入者の交渉力 54

6.1.5 競争の激しさ 54

6.2 マクロ経済見通し 55

6.2.1 はじめに 55

6.2.2 GDPの動向と予測 55

6.2.3 世界の鉱業の動向 57

6.3 サプライチェーン分析 57

6.3.1 ハードウェアおよびインフラストラクチャの供給者 58

6.3.2 ソフトウェア及びプラットフォーム開発業者 58

6.3.3 システムインテグレーター及びサービスプロバイダー 58

6.3.4 最終用途鉱業事業 58

6.4 エコシステム分析 58

6.5 価格分析 59

6.5.1 主要プレイヤー別デジタルマイニングソリューション平均販売価格(2024年) 60

6.5.2 マイニングタイプ別参考価格分析(2024年) 61

6.6 主要カンファレンスおよびイベント(2025年~2026年) 61

6.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 62

6.8 投資および資金調達シナリオ 63

6.9 ケーススタディ分析 63

6.9.1 ABB社とボリデン社、粉砕プロセス最適化のためにデジタルツイン技術を活用 63

6.9.2 シュナイダーエレクトリック社、ロイヒル鉄鉱石事業向けにエンドツーエンドのデジタルソリューションを提供 64

6.9.3 オーシャングールド、マイクロソフト アジュール クラウドへの移行によりデジタル変革を加速 64

6.10 2025年アメリカ関税の影響 – デジタル鉱業市場 65

6.10.1 はじめに 65

6.10.2 主要関税率 66

6.10.3 価格影響分析 67

6.10.3.1 戦略的転換と新たな動向 67

6.10.4 国・地域への影響 67

6.10.4.1 アメリカ 67

6.10.4.2 中国 68

6.10.4.3 ヨーロッパ 68

6.10.4.4 アジア太平洋地域(中国を除く) 68

6.10.5 エンドユーザー産業への影響 68

6.10.5.1 金属・鉱物 68

6.10.5.2 エネルギー・電力 69

6.10.5.3 建設・インフラ 69

6.10.5.4 その他のエンドユーザー産業 69

7 技術、特許、デジタル、AIの採用による戦略的変革 70

7.1 主要な新興技術 70

7.1.1 ハイパースペクトルイメージング 70

7.1.2 LIDARおよび航空測量 70

7.1.3 原位置鉱業技術 70

7.1.4 ロボットおよび群集技術 71

7.1.5 バイオリーチングおよびバイオミネラル処理 71

7.1.6 地理空間分析と可視化 71

7.2 補完的技術 72

7.2.1 モノのインターネット(IoT) 72

7.2.2 エッジコンピューティング 72

7.2.3 5G接続 72

7.2.4 デジタルツイン技術 72

7.2.5 拡張現実(AR)と仮想現実(VR) 73

7.3 技術ロードマップ 73

7.3.1 短期(2025–2026年)|基盤構築と初期商業化 73

7.3.2 中期(2027–2028)|拡大と標準化 73

7.3.3 長期(2029–2030+)|大規模商用化と変革 74

7.4 特許分析 74

7.4.1 はじめに 74

7.4.2 方法論 74

7.4.3 書類の種類 75

7.4.4 知見 76

7.4.5 管轄区域分析 76

7.4.6 主要出願者 76

7.5 AI/生成AIがデジタル鉱業市場に与える影響 77

7.5.1 主要なユースケースと市場の可能性 77

7.5.2 デジタル鉱業市場におけるAI導入の事例研究 78

7.5.3 相互接続された隣接エコシステムと市場プレイヤーへの影響 78

7.5.4 デジタル鉱業市場における生成AI導入に対する顧客の準備状況 78

7.6 成功事例と実世界での応用例 79

7.6.1 マイクロソフト:AIと適応型クラウドによる鉱業のデジタル変革推進 79

7.6.2 ウィプロ:アジア有数の鉱業企業向けIoTを活用した輸送最適化 79

7.6.3 メッツォ:データ駆動型パフォーマンスサービス:鉱業効率の変革 79

8 持続可能性と規制環境 80

8.1 地域規制とコンプライアンス 80

8.1.1 産業標準 82

8.2 サステナビリティイニシアチブ 83

8.2.1 デジタル鉱業のカーボンインパクトとエコアプリケーション 83

8.2.1.1 カーボンインパクト削減 83

8.2.1.2 エコアプリケーション 84

8.3 サステナビリティへの影響と規制政策イニシアチブ 85

8.3.1 デジタルマイニングのサステナビリティへの影響 85

8.3.2 規制政策イニシアチブ 85

8.4 認証、表示、環境基準 86

9 顧客環境と購買行動 87

9.1 意思決定プロセス 87

9.2 購買関係者および購買評価基準 89

9.2.1 購買プロセスにおける主要ステークホルダー 89

9.2.2 購買基準 90

9.3 様々な最終用途産業における未充足ニーズ 91

10 サービス別デジタルマイニング市場 92

10.1 はじめに 93

10.1.1 サービス:デジタル鉱業市場の推進要因 93

10.2 技術サービス 94

10.2.1 自動化、IoT統合、資産パフォーマンス可視化による推進 94

10.3 アドバイザリーサービス 95

10.3.1 戦略的デジタルトランスフォーメーションとプロセス効率化への需要による加速 95

10.4 ビジネスサービス 96

10.4.1 リアルタイム分析とバリューチェーン最適化の必要性による推進 96

10.5 マネージドITサービス 96

10.5.1 安全で拡張性があり、中断のないデジタルインフラへのニーズに後押しされて 96

11 採掘タイプ別デジタルマイニング市場 98

11.1 はじめに 99

11.1.1 採掘種類別:デジタル採掘市場の推進要因 99

11.2 露天掘り 100

11.2.1 操業可視性と大規模プロセス自動化への需要に牽引されて 100

11.3 坑内採掘 101

11.3.1 危険な環境下における安全自動化と遠隔監視の必要性による推進要因 101

12 アプリケーション別デジタル鉱業市場 102

12.1 はじめに 103

12.1.1 用途別:デジタル鉱業市場の推進要因 103

12.2 生産オペレーション 104

12.2.1 生産プロセスの自動化とリアルタイム最適化の必要性による推進 104

12.3 開発 105

12.3.1 プロジェクト効率化のためのデータ駆動型設計・シミュレーションの必要性による推進 105

12.4 評価 106

12.4.1 データ駆動型パフォーマンス評価とリスク管理の必要性による推進 106

12.5 探査 106

12.5.1 より迅速なデータ駆動型鉱物発見と資源推定の必要性による推進 106

12.6 復元 107

12.6.1 持続可能性と採掘後の環境回復への重視の高まりによる推進 107

13 地域別デジタル鉱業市場 109

13.1 はじめに 110

13.2 北米 111

13.2.1 北米:マクロ経済見通し 111

13.2.2 アメリカ 114

13.2.2.1 連邦政府の資金援助と業界リーダーによるデジタル鉱業イノベーションの推進 114

13.2.3 カナダ 116

13.2.3.1 政府のイノベーションプログラムと技術投資がデジタル鉱業を加速 116

13.3 ヨーロッパ 118

13.3.1 ヨーロッパ:マクロ経済見通し 118

13.3.2 英国 120

13.3.2.1 英国市場を牽引する政府主導の取り組みと協力・パートナーシップ 120

13.3.3 ドイツ 122

13.3.3.1 研究パートナーシップとAIパイロット事業がデジタル鉱業を推進 122

13.3.4 フランス 124

13.3.4.1 国が支援する地球科学およびAIプロジェクトによる重要鉱物のマッピング 124

13.3.5 イタリア 126

13.3.5.1 センサーとAIを活用した国家探査プログラムによる鉱業の近代化 126

13.3.6 その他のヨーロッパ諸国 128

13.4 アジア太平洋地域 128

13.4.1 アジア太平洋地域:マクロ経済見通し 128

13.4.2 中国 131

13.4.2.1 国家デジタル資源計画とスマート鉱業の産業展開 131

13.4.3 インド 133

13.4.3.1 鉱物発見促進のためのAIマッピングと研究資金 133

13.4.4 日本 135

13.4.4.1 都市鉱山への注力とグローバルパートナーシップによる重要鉱物の確保 135

13.4.5 アジア太平洋地域その他 137

13.5 中東・アフリカ 137

13.5.1 中東・アフリカ:マクロ経済見通し 137

13.5.2 アラブ首長国連邦 140

13.5.2.1 経済の多様化と戦略的パートナーシップが鉱業を重視 140

13.5.3 サウジアラビア王国 142

13.5.3.1 ビジョン2030とデータ駆動型パートナーシップが鉱業拡大を推進 142

13.5.4 南アフリカ共和国 143

13.5.4.1 第4次産業革命技術の統合と指導層のコミットメントが鉱業の近代化を推進 143

13.5.5 その他中東・アフリカ地域 145

13.6 ラテンアメリカ 146

13.6.1 ラテンアメリカ:マクロ経済見通し 146

13.6.2 ブラジル 148

13.6.2.1 産業界主導の自動化と公的R&D資金による鉱業の近代化 148

13.6.3 メキシコ 150

13.6.3.1 技術投資は最小限ながら、5G/AIに焦点を当てた鉱業の近代化が進む 150

13.6.4 その他のラテンアメリカ諸国 152

14 競争環境 153

14.1 はじめに 153

14.2 主要プレイヤーの戦略/勝利の権利、2022–2025年 153

14.3 収益分析、2020–2024年 154

14.4 市場シェア分析、2024年 155

14.5 ブランド/製品比較 157

14.5.1 ABB デジタル・鉱業サービス 158

14.5.2 シーメンス Xcelerator および SIMINE ポートフォリオ 158

14.5.3 ロックウェル・ファクトリートーク 158

14.5.4 メッツォ・ライフサイクルサービス 158

14.5.5 キャタピラー・ミネスターソリューションズプラットフォーム 158

14.6 企業評価マトリックス:主要企業、2024年 158

14.6.1 スター企業 158

14.6.2 新興リーダー 158

14.6.3 普及型プレイヤー 159

14.6.4 参加企業 159

14.6.5 企業フットプリント:主要企業、2024年 160

14.6.5.1 企業フットプリント 160

14.6.5.2 地域別フットプリント 160

14.6.5.3 鉱業種類別フットプリント 161

14.6.5.4 サービス別フットプリント 162

14.7 企業評価マトリックス:スタートアップ/中小企業、2024年 162

14.7.1 先進的企業 162

14.7.2 対応力のある企業 162

14.7.3 ダイナミック企業 163

14.7.4 スタート地点 163

14.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 164

14.7.5.1 主要スタートアップ/中小企業の詳細リスト 164

14.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 164

14.8 企業評価と財務指標 165

14.9 競争環境 166

14.9.1 製品発表 166

14.9.2 取引事例 167

15 企業プロファイル 169

15.1 主要企業 169

15.1.1 WIPRO 169

15.1.1.1 事業概要 169

15.1.1.2 提供製品・ソリューション・サービス 170

15.1.1.3 最近の動向 171

15.1.1.3.1 製品発表 171

15.1.1.3.2 取引事例 171

15.1.1.4 MnMの見解 172

15.1.1.4.1 勝つ権利 172

15.1.1.4.2 戦略的選択 172

15.1.1.4.3 弱点と競合上の脅威 172

15.1.2 メッツォ 173

15.1.2.1 事業概要 173

15.1.2.2 提供製品・ソリューション・サービス 174

15.1.2.3 最近の動向 175

15.1.2.3.1 製品発売 175

15.1.2.3.2 取引 175

15.1.2.4 MnMの見解 176

15.1.2.4.1 勝つ権利 176

15.1.2.4.2 戦略的選択 176

15.1.2.4.3 弱点と競合上の脅威 176

15.1.3 ABB 177

15.1.3.1 事業概要 177

15.1.3.2 提供製品・ソリューション・サービス 178

15.1.3.3 最近の動向 179

15.1.3.3.1 製品発売 179

15.1.3.3.2 取引 180

15.1.3.4 MnMの見解 181

15.1.3.4.1 勝つ権利 181

15.1.3.4.2 戦略的選択 181

15.1.3.4.3 弱点と競争上の脅威 181

15.1.4 ロックウェル・オートメーション 182

15.1.4.1 事業概要 182

15.1.4.2 提供製品・ソリューション・サービス 183

15.1.4.3 最近の動向 184

15.1.4.3.1 製品発表 184

15.1.4.3.2 取引 184

15.1.4.4 MnMの見解 185

15.1.4.4.1 勝つ権利 185

15.1.4.4.2 戦略的選択 185

15.1.4.4.3 弱点と競争上の脅威 185

15.1.5 KPMG 186

15.1.5.1 事業概要 186

15.1.5.2 提供製品・ソリューション・サービス 186

15.1.5.3 最近の動向 187

15.1.5.3.1 製品発売 187

15.1.5.3.2 取引 187

15.1.5.4 MnMの見解 188

15.1.5.4.1 勝利の権利 188

15.1.5.4.2 戦略的選択 188

15.1.5.4.3 弱みと競合上の脅威 188

15.1.6 CYIENT 189

15.1.6.1 事業概要 189

15.1.6.2 提供製品・ソリューション・サービス 190

15.1.6.3 最近の動向 191

15.1.6.3.1 製品発売 191

15.1.6.3.2 取引 191

15.1.7 FLSMIDTH 192

15.1.7.1 事業概要 192

15.1.7.2 提供製品・ソリューション・サービス 193

15.1.7.3 最近の動向 194

15.1.7.3.1 製品発売 194

15.1.7.3.2 取引 194

15.1.8 CATERPILLAR 196

15.1.8.1 事業概要 196

15.1.8.2 提供製品・ソリューション・サービス 197

15.1.8.3 最近の動向 198

15.1.8.3.1 製品発売 198

15.1.8.3.2 取引 198

15.1.9 EY 199

15.1.9.1 事業概要 199

15.1.9.2 提供製品・ソリューション・サービス 199

15.1.9.3 最近の動向 200

15.1.9.3.1 製品発表 200

15.1.9.3.2 取引 200

15.1.10 SANDVIK 201

15.1.10.1 事業概要 201

15.1.10.2 提供製品・ソリューション・サービス 202

15.1.10.3 最近の動向 203

15.1.10.3.1 新製品発表 203

15.1.10.3.2 取引 203

15.1.11 シュナイダーエレクトリック 205

15.1.11.1 事業概要 205

15.1.11.2 提供製品・ソリューション・サービス 206

15.1.11.3 最近の動向 207

15.1.11.3.1 製品発表 207

15.1.11.3.2 取引 208

15.1.12 アクセンチュア 209

15.1.12.1 事業概要 209

15.1.12.2 提供製品・ソリューション・サービス 210

15.1.12.3 最近の動向 211

15.1.12.3.1 製品発表 211

15.1.12.3.2 取引実績 211

15.1.13 マイクロソフト 213

15.1.13.1 事業概要 213

15.1.13.2 提供製品・ソリューション・サービス 214

15.1.13.3 最近の動向 215

15.1.13.3.1 製品発表 215

15.1.13.3.2 取引 215

15.1.14 IBM 216

15.1.14.1 事業概要 216

15.1.14.2 提供製品・ソリューション・サービス 217

15.1.14.3 最近の動向 218

15.1.14.3.1 製品発表 218

15.1.14.3.2 取引 218

15.1.15 シーメンス 219

15.1.15.1 事業概要 219

15.1.15.2 提供製品・ソリューション・サービス 220

15.1.15.3 最近の動向 221

15.1.15.3.1 製品発表 221

15.1.15.3.2 取引 221

15.2 スタートアップ企業・中小企業 222

15.2.1 MINEMAGMA 222

15.2.2 RPMGLOBAL 223

15.2.3 SPRINTSUITE 224

15.2.4 MAPTEK 224

15.2.5 エコミーン・コンサルティング 225

15.2.6 リアクター 225

15.2.7 ソーラテック・シミュレーション 226

15.2.8 アムプコントロール 227

16 付録 228

16.1 ディスカッションガイド 228

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 230

16.3 カスタマイズオプション 232

16.4 関連レポート 232

16.5 著者詳細 233

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/