本報告書では、使い捨て医療機器市場を、機器の種類、機器のクラス、材質、用途、エンドユーザー、地域別に分類しております。

使い捨て医療機器市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における使い捨て医療機器市場の成長は、人口動態、経済、医療インフラといった複数の要因が組み合わさって推進されております。これらの要因には、急速な人口増加や、糖尿病や心血管疾患などの慢性疾患の有病率の上昇が含まれます。

健康全般に対する意識の高まりと世界人口の増加により、使い捨て医療機器の需要は着実に増加しています。さらに、診断治療に対する要求が高い高齢人口の増加も、市場成長に寄与しています。

可処分所得の増加と情報へのアクセス改善により、医療問題に関する国民の意識が高まっています。これにより、予防・治療用医療機器の需要が促進されています。

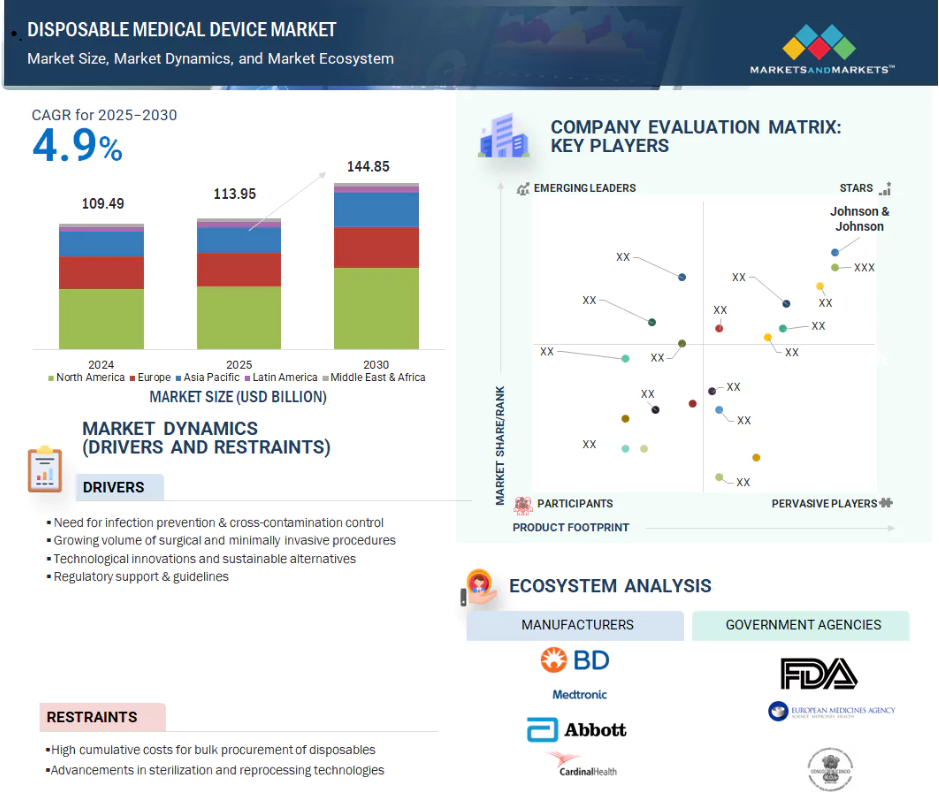

2024年時点で、アジア太平洋地域は使い捨て医療機器市場において大きなシェア(19.6%)を占めました。

アジア太平洋諸国は使い捨て医療機器分野における研究開発に注力しています。これにより革新的技術の開発が促進され、同地域は最先端医療機器の拠点となっています。

世界の使い捨て医療機器市場の動向

推進要因:感染予防と交差汚染管理の必要性

使い捨て医療機器は、患者間、医療従事者間、臨床環境間での微生物伝播リスクを排除する単回使用ソリューションを提供することで、感染予防と交差汚染管理において極めて重要な役割を果たします。注射器、カテーテル、手術器具、手袋、ガウンなどのこれらの機器は、一回限りの使用を目的として設計されており、病原体が別の手術や患者に持ち越されることを防ぎます。再利用可能な器具は、時に失敗したり不均一に実施されたりする可能性のある入念な滅菌手順を必要としますが、使い捨て機器は事前に滅菌済みです。使用後すぐに廃棄されるため、医療関連感染(HAI)の発生リスクを大幅に低減します。特に集中治療室(ICU)、手術室、外来診療センターなど、厳格な衛生基準の維持が不可欠な高リスク環境において、その使用は極めて重要です。感染管理プロセスの効率化と消毒作業における人的ミスを最小限に抑えることで、使い捨て医療機器は患者の安全な治療結果と病院全体の安全性の向上に貢献します。

結論として、医療システム全体における感染予防と交差汚染管理の重要性が高まる中、今後数年間にわたり使い捨て医療機器への強い需要が持続すると予想されます。より高い衛生基準を義務付ける規制枠組みの進化と、患者及びスタッフを保護する費用対効果が高く信頼性の高い方法を医療が求める中、単回使用デバイスは臨床実践において不可欠な存在であり続けるでしょう。性能、安全性、環境持続可能性を向上させる材料科学と製造技術の進歩と相まって、使い捨て医療機器セグメントは継続的な成長が見込まれ、現代の感染管理戦略の基盤としての役割を強化しています。

抑制要因:滅菌および再処理技術の進歩

滅菌および再処理技術の進歩は、使い捨て医療機器市場の成長に対する重要な抑制要因として浮上しています。自動洗浄システムの改善、低温滅菌法の普及、滅菌効果の追跡精度向上により、多くの医療施設がコスト効率と環境持続可能性に優れた代替手段として再利用可能な医療機器への移行を加速させています。現代的な再処理技術は、機器の完全性を維持しつつ高水準の滅菌を保証し、特に高コスト器具における使い捨て品への依存度を低減します。さらに、医療廃棄物の環境影響に対する懸念の高まりや、埋立処分量の削減を求める規制圧力により、病院や診療所では可能な限り再利用可能なソリューションの導入が進められています。その結果、再処理済み機器の信頼性と安全性の向上、長期的なコスト削減効果、持続可能性目標が相まって、使い捨て医療機器市場の成長軌道に課題をもたらしています。

結論として、滅菌・再処理技術の進歩はコスト効率、環境持続可能性、廃棄物削減において大きな利点をもたらす一方で、使い捨て医療機器市場にとって競争上の障壁ともなります。医療施設が使い捨て製品の利便性や安全性と再利用ソリューションのメリットを比較検討する中、使い捨てメーカーは競争力を維持するため、素材改良、エコフレンドリーな設計、臨床成果の向上に焦点を当てたイノベーションが求められます。感染管理の優先事項と持続可能性の目標のバランスを取ることが、これらの市場課題を乗り切り、持続的な成長を確保する上で極めて重要となります。

機会:持続可能な素材における革新

持続可能な素材における革新は、使い捨て製品に関連する高まる環境問題に対処することで、使い捨て医療機器市場に大きな機会を創出する見込みです。従来型、使い捨て医療機器は石油由来プラスチックに大きく依存しており、医療廃棄物問題の一因となってきました。しかしながら、生分解性、リサイクル可能、バイオベースのポリマーの開発は、これらの必須医療製品の環境負荷低減への道筋を示しています。これらの革新は、世界的な持続可能性目標に沿うとともに、エコフレンドリーな代替品を優先する規制圧力や病院調達方針の高まりに対応するものです。さらに、材料科学の進歩により、メーカーは使い捨て製品の性能、安全性、無菌性を維持、あるいは向上させながら、環境への配慮を高めることが可能となりました。この転換は、製品の差別化、競争優位性の確立、グリーン資金や持続可能性を重視したパートナーシップへのアクセス機会をもたらします。世界中の医療システムが患者の安全と環境保護を優先する中、使い捨て医療機器への持続可能な素材の統合は、産業全体での採用促進と新たな成長経路の開拓が期待されます。結論として、使い捨て医療機器への持続可能な素材の統合は、環境・規制上の要求への対応であると同時に、市場成長と差別化を図る戦略的アプローチです。エコフレンドリーなポリマーやリサイクル可能な設計の研究開発に投資することで、メーカーはより環境に配慮した医療ソリューションへの産業変革の最前線に立つことができます。この積極的なアプローチは、ブランド評価の強化、環境意識の高い購買層の獲得、医療システムの進化する優先事項との整合性を実現し、最終的には世界的な使い捨て医療機器市場における長期的な競争力と回復力の醸成につながります。

課題:医療廃棄物に対する環境問題と規制当局の監視

医療廃棄物に対する環境問題と監視強化は、使い捨て医療機器市場にとって重大な課題として浮上しています。単回使用機器の使用が増加するにつれ、生体医療廃棄物の量も増加しており、その多くは生分解性のないプラスチックで製造され、環境汚染を防ぐために特殊な廃棄手段が必要です。規制当局や環境保護団体は、特にプラスチック消費量と炭素排出量削減に向けた世界的な取り組みを踏まえ、これらの機器が生態系に与える影響について懸念を表明しています。医療施設は持続可能な廃棄物管理手法の導入を迫られており、これにより運営コストが増加し、調達判断が複雑化する可能性があります。さらに、政府による規制強化や特定素材・焼却方法の禁止の可能性は、使い捨て製品の入手可能性と手頃な価格を制限する恐れがあります。こうした環境問題への注目度の高まりは、再利用可能またはリサイクル可能な代替品への選好を促し、メーカーに持続可能な素材の開発や製品の再設計を迫る可能性があります。この取り組みには多大な費用と時間を要するでしょう。結果として、感染管理と環境責任のバランスを取ることは、使い捨て医療機器市場の将来的な成長にとって複雑な課題となっています。

グローバル使い捨て医療機器市場エコシステム分析

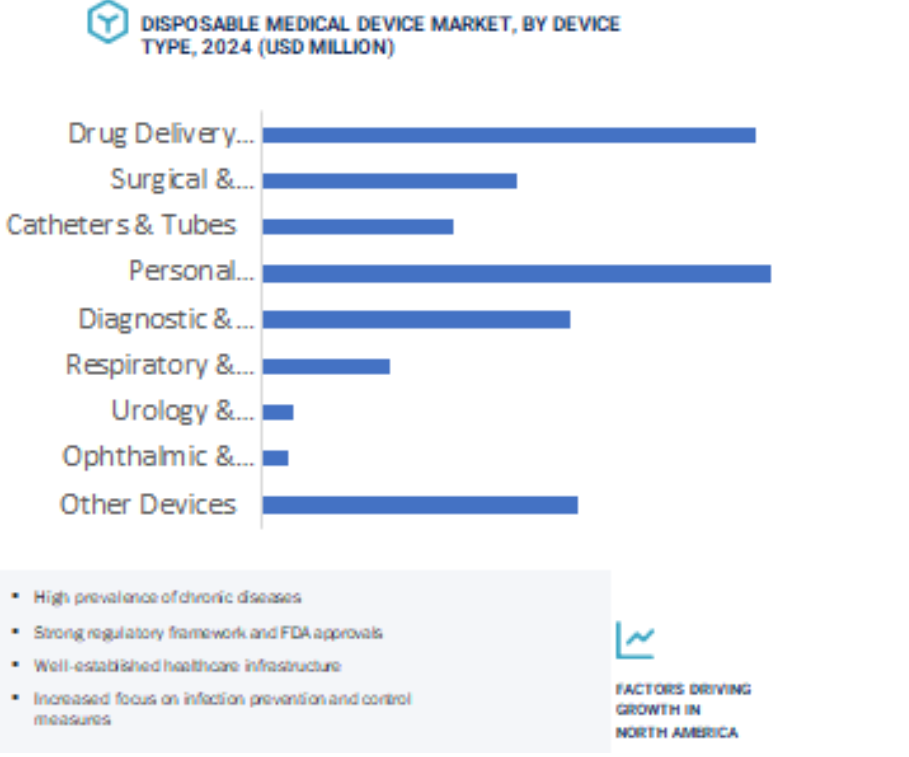

機器の種類別では、薬剤投与機器セグメントが2025年から2030年にかけて最も高い成長率を達成すると予測されています。

使い捨て医療機器市場において、薬剤投与機器セグメントは2025年から2030年にかけて最も高い年平均成長率(CAGR)を示すと予測されています。薬剤投与機器は、使い捨て医療機器市場の成長を牽引する主要な要因です。便利で安全かつ効率的な薬剤投与手段への需要が高まる中、プレフィルドシリンジ、ペン型注射器、自動注射器、輸液ポンプなどの単回使用型投与システムは、病院、診療所、在宅医療の現場で広く採用されるようになりました。これらの使い捨てデバイスは汚染リスクを最小限に抑え、投与精度を向上させるため、糖尿病、関節リウマチ、がん治療を含む慢性疾患管理に最適です。

患者中心のケアと自己投薬への移行が、使い捨て薬剤投与システムの需要をさらに後押ししています。これらのデバイスは単回使用を前提に設計されており、滅菌処理が不要となり、医療関連感染リスクを低減します。バイオ医薬品およびバイオシミラー薬の開発パイプラインが拡大する中、薬剤の安定性維持と正確な投与を確保するため、注射剤形式への依存度が高まっており、使い捨て投与ソリューションが頻繁に必要とされています。

さらに、規制ガイドラインや病院の調達方針においても、安全性・コンプライアンス・使いやすさから使い捨てデバイスの採用が拡大しています。ウェアラブル注射器や接続型スマート投与システムなどの技術革新により、使い捨て製品の適用範囲は引き続き拡大しています。

用途別では、診断・モニタリング分野が2025年から2030年にかけて最も高いCAGRを達成すると予測されています。

診断・モニタリング用途は、使い捨て医療機器市場における重要な成長エンジンとなりつつあります。迅速なポイントオブケア検査(血糖測定ストリップ、感染症検査キット、妊娠検査など)といった診断目的での使い捨て製品の使用は、疾病の早期発見や在宅ケアに必要な消耗品の大量消費により、既に市場総収益の大きな割合を占めています。一方、患者モニタリング用途(使い捨てバイタルサインセンサー、パルスオキシメーター、ウェアラブル生体センサーパッチ、心電図モニターなど)は、使い捨て製品の全用途の中で大きな割合を占めています。

糖尿病、高血圧、心臓病などの慢性疾患の増加が、継続的または定期的なモニタリングの需要を促進しており、臨床環境と在宅環境の両方で使い捨てセンサーの採用が増加しています。COVID-19パンデミックは迅速診断と遠隔患者モニタリングの利用を加速させ、これにより使い捨てキットやセンサーは遠隔医療や分散型医療提供における必須ツールとしての地位を確固たるものにしました。

バイオセンサー、MEMS統合型ウェアラブルパッチ、小型化された圧力・画像センサーなどの技術進歩により、費用対効果に優れた正確な診断・モニタリングシステムが実現しています。これらの使い捨てプラットフォームは感染リスクを低減し、メンテナンス負担を軽減するとともに、デジタルヘルスエコシステムとシームレスに統合されるため、現代医療においてますます不可欠なものとなっております。

予測期間中、アジア太平洋地域が最も高い成長率を示すと予測されております。

アジア太平洋地域は、人口動態、経済、医療システムの変革に牽引され、使い捨て医療機器市場において最速の成長を記録すると予測されております。急速な人口増加、高齢化社会の進展、糖尿病・がん・心血管疾患などの慢性疾患の増加が、頻繁かつ安全な医療介入の必要性拡大に大きく寄与しています。中国、インド、インドネシア、ベトナムを含むアジア太平洋諸国の政府は、医療インフラへの大規模投資と手頃な価格の医療へのアクセス促進により、費用対効果の高い使い捨て医療製品の需要を後押ししています。同地域では、滅菌済みで即使用可能な医療機器を必要とする外科手術、診断検査、外来診療も急増しています。さらに、特にCOVID-19パンデミック以降、感染管理に対する人々の意識が高まったことで、病院や診療所における使い捨て医療機器の導入がさらに加速しています。加えて、低コストソリューションを提供する地元メーカーの基盤が広く存在すること、規制改革の進展、医療観光の拡大が相まって、アジア太平洋地域は最も成長が著しい地域市場としての地位をさらに強化しています。

インドと中国は高いCAGRを達成すると予測

アジア太平洋地域、地域内で最も成長が著しい市場

使い捨て医療機器市場の最近の動向

- 2025年7月、メドトロニック社はフィリップス社との長期パートナーシップを拡大し、メドトロニック社対応の消耗品(使い捨てパルスオキシメトリーセンサー、カプノグラフィーライン、BIS脳波モニタリング電極、心電図、非侵襲的血圧測定(NIBP)用品など)をフィリップス社の患者モニタリングシステムにバンドルすることを発表しました。

- 2024年10月、BD社はイプソメッド社との戦略的提携を発表し、高粘度生物学的製剤の自己注射ソリューションの推進を図りました。共同プロジェクトにおいて、イプソメッド社とBD社は、BD Neopak XtraFlowガラス製プレフィルドシリンジとイプソメッド社のYpsoMate 2.25自動注射器プラットフォームの統合を事前評価・効率化しました。これにより、自動注射器形式での高粘度(15cP以上)生物学的製剤の投与を可能とし、現行の制限事項に対処します。

- 2024年4月、BDインドはウルトラタッチ・プッシュボタン採血セットの発売を発表しました。本セットは、より細い針(ライトゲージ)とプッシュボタン式作動を採用し、患者の痛みを軽減するとともに針刺し事故を約88%削減するよう設計されています。臨床現場における採血時の初回穿刺成功率と患者体験の向上を目的としています。

- 2024年11月、カーディナル・ヘルスは、糖尿病医療用品の国内主要患者直接供給事業者であるアドバンスト・ダイアベティス・サプライ・グループを買収し、同社の在宅ソリューション成長戦略を加速させました。

主要市場プレイヤー

使い捨て医療機器市場の主要プレイヤーには以下が含まれます

Johnson & Johnson (US)

Baxter (US)

BD (US)

Cardinal Health, Inc (US)

Abbott (US)

Medtronic (Ireland)

Solventum (US)

Boston Scientific Corporation (US)

Stryker Corporation (US)

Teleflex Incorporated (US)

B Braun SE (US)

Terumo Corporation (Japan)

Nipro Corporation (Japan)

Merit Medical Systems (US)

Alcon Inc (Switzerland)

Medline Industries, Inc. (US) (Germany)

Fresenius SE & Co. KGaA (Germany)

ICU Medical, Inc (US)

STERIS (US)

Integra LifeSciences Holdings Corporation (US)

Coloplast (Denmark)

Kirwan Surgical Products, LLC (US)

Owens & Minor, Inc. (US)

Aspen Surgical Products, Inc (US)

Paul Hartmann AG (Germany)

1 はじめに 44

1.1 研究目的 44

1.2 市場定義 45

1.2.1 対象範囲と除外範囲 45

1.2.2 対象市場 46

1.2.3 対象期間 47

1.3 対象通貨 47

1.4 ステークホルダー 48

2 調査方法論 49

2.1 調査アプローチ 49

2.1.1 二次データ 49

2.1.1.1 二次情報源からの主要データ 50

2.1.2 一次データ 51

2.1.2.1 一次情報源 51

2.1.2.2 一次情報源からの主要データ 52

2.1.2.3 一次インタビューの内訳 52

2.2 市場規模の推定 53

2.3 成長予測 57

2.4 市場分析とデータの三角測量 59

2.5 主要な産業インサイト 60

2.6 調査の限界 60

2.6.1 方法論に関連する制限事項 61

2.7 リスク評価 61

2.8 調査の前提条件 61

3 エグゼクティブサマリー 62

4 プレミアムインサイト 67

4.1 使い捨て医療機器市場概要 67

4.2 アジア太平洋地域の使い捨て医療機器市場:用途別および国別 68

4.3 使い捨て医療機器市場:先進国と新興国 69

4.4 国別使い捨て医療機器市場 70

4.5 地域別使い捨て医療機器市場の構成 71

5 市場概要 72

5.1 はじめに 72

5.2 市場動向 72

5.2.1 推進要因 73

5.2.1.1 感染予防および交差汚染管理 73

5.2.1.2 手術件数の増加および低侵襲手術の普及 74

5.2.1.3 技術革新および持続可能な代替手段 75

5.2.1.4 規制支援およびガイドライン 76

5.2.2 抑制要因 77

5.2.2.1 大量ユーザーにおける累積コストの高さ 77

5.2.2.2 滅菌方法および再処理技術の進歩 77

5.2.3 機会 78

5.2.3.1 持続可能な素材における革新 78

5.2.3.2 新興市場および医療サービスが十分に行き届いていない地域における拡大 79

5.2.4 課題 80

5.2.4.1 医療廃棄物に関する環境問題および規制当局の監視 80

5.3 産業動向 81

5.3.1 材料科学および持続可能な設計における進歩 81

5.3.2 使い捨て医療機器市場に対するプライベート・エクイティ・ファームの関心の高まり 81

5.3.3 使い捨て医療機器サービスのアウトソーシング 82

5.4 技術分析 83

5.4.1 主要技術 83

5.4.1.1 生分解性/バイオポリマー材料 83

5.4.1.2 IoMT対応スマート使い捨て製品 83

5.4.2 関連技術 84

5.4.2.1 3Dプリンティング(積層造形) 84

5.4.2.2 ウェアラブルセンサー 84

5.4.3 補完技術 85

5.4.3.1 滅菌技術 85

5.5 ポーターの5つの力分析 86

5.5.1 新規参入の脅威 87

5.5.1.1 参入障壁 87

5.5.1.2 ブランドロイヤルティと信頼 87

5.5.1.3 コンパクトで費用対効果が高く、非侵襲的なデバイスへの需要 87

5.5.1.4 資金調達環境の悪化 87

5.5.2 代替品の脅威 88

5.5.2.1 持続可能性と環境問題への懸念 88

5.5.2.2 再利用可能およびハイブリッド型デバイスの成長 88

5.5.2.3 代替品の入手可能性 88

5.5.3 供給者の交渉力 88

5.5.3.1 原材料への依存度と大量需要 88

5.5.3.2 受託製造機関(CMO)の役割 88

5.5.3.3 規制およびコンプライアンス上の制約 88

5.5.3.4 イノベーションとコモディティ化 89

5.5.4 購入者の交渉力 89

5.5.4.1 価格感応度と一括調達 89

5.5.4.2 規制と品質への期待 89

5.5.4.3 低い切り替えコスト 89

5.5.4.4 集中調達モデルの成長 89

5.5.5 競争の激しさ 89

5.5.5.1 標準化された製品提供 89

5.5.5.2 重複するターゲット顧客 89

5.5.5.3 差別化要因としてのコスト効率と規模 90

5.5.5.4 低い退出障壁 90

5.6 規制環境 90

5.6.1 規制の枠組み 90

5.6.1.1 北米 90

5.6.1.1.1 アメリカ 90

5.6.1.1.2 カナダ 91

5.6.1.2 ヨーロッパ 92

5.6.1.3 アジア太平洋地域 92

5.6.1.3.1 日本 92

5.6.1.3.2 中国 93

5.6.1.3.3 インド 94

5.6.2 規制機関、政府機関、および

その他の組織 94

5.7 価格分析 97

5.7.1 医療用使い捨て機器の平均販売価格帯、

機器別および主要企業別、2022年~2024年 97

5.7.2 地域別平均販売価格帯(2022年~2024年) 98

5.8 バリューチェーン分析 98

5.9 2025年~2026年の主要会議・イベント 100

5.10 特許分析 101

5.10.1 使い捨て医療機器市場における特許公開動向、主要出願者、および管轄区域に関する洞察 101

5.10.2 主要特許リスト(2022年1月~2025年6月) 103

5.11 サプライチェーン分析 104

5.12 エコシステム分析 105

5.13 貿易分析 106

5.13.1 HSコード9018の輸入データ(2020年~2024年) 107

5.13.2 HSコード9018の輸出データ(2020年~2024年) 107

5.14 主要な利害関係者および購買基準 108

5.14.1 購買プロセスにおける主要な利害関係者 108

5.14.2 購買基準 109

5.15 使い捨て医療機器の隣接市場 110

5.16 使い捨て医療機器市場における未充足ニーズ/エンドユーザーの期待 110

5.17 使い捨て医療機器市場における汎用AIの影響 111

5.18 投資および資金調達シナリオ 112 資金調達シナリオ 112

5.19 2025年アメリカ関税の影響 112

5.19.1 はじめに 112

5.19.2 主要関税率 113

5.19.3 価格影響分析 114

5.19.4 国・地域への影響 114

5.19.4.1 アメリカ 114

5.19.4.2 ヨーロッパ 115

5.19.4.3 アジア太平洋地域 115

5.19.5 最終用途産業への影響 115

5.19.5.1 病院および診療所 115

5.19.5.2 外来手術センター 115

5.19.5.3 在宅医療環境 116

6 医療機器の種類別の使い捨て医療機器市場 117

6.1 はじめに 118

6.2 薬剤送達デバイス 119

6.2.1 注射器 123

6.2.1.1 安全な注射手法への需要増加、集団予防接種プログラム、および増加する慢性疾患が市場を牽引 123

6.2.2 針 125

6.2.2.1 注射の安全性への関心の高まり、慢性疾患の負担の増加、院内感染対策が市場を牽引 125

6.2.3 静脈カテーテル 127

6.2.3.1 処置件数の増加、安全性の要求、感染予防が市場を牽引 127

6.2.4 輸液セット 129

6.2.4.1 慢性疾患管理、入院治療、在宅医療の拡大が輸液需要を牽引 129

6.2.5 プレフィルドフラッシュシリンジ 131

6.2.5.1 感染予防、ワークフロー効率化、カテーテルメンテナンスへの注力が使い捨てプレフィルドフラッシュシリンジの採用を促進 131

6.2.6 使い捨てネブライザーキット 133

6.2.6.1 呼吸器疾患の負担増加、感染管理の義務化、および外来治療が使い捨てネブライザーキットの需要を促進 133

6.2.7 点鼻スプレーデバイス 135

6.2.7.1 利便性、投与量の正確性、拡大する経鼻薬物送達アプリケーションが使い捨て鼻腔スプレーデバイスの需要を促進する 135

6.2.8 吸入器 137

6.2.8.1 呼吸器疾患の有病率の上昇と、感染リスクのない携帯型治療法への需要が成長を牽引する 137

6.3 外科・処置用器具 139

6.3.1 ステープラー 143

6.3.1.1 低侵襲手術および外来手術における採用増加が市場を牽引 143

6.3.2 鉗子およびメス 145

6.3.2.1 感染管理の強化と救急医療現場での需要増加が成長を促進 145

6.3.3 吸引チューブ 147

6.3.3.1 感染管理と手術効率への注目の高まりが使い捨て吸引チューブの需要を牽引 147

6.3.4 キュレット 149

6.3.4.1 産婦人科、耳鼻咽喉科、皮膚科手術における使い捨て器具の選好度向上による市場拡大 149

6.3.5 トロカール及びカニューレ 151

6.3.5.1 腹腔鏡手術の増加と感染管理の義務化が使い捨てトロカール・カニューレの需要を促進 151

6.3.6 電気メス 153

6.3.6.1 手術件数の増加と感染管理基準の厳格化が使い捨て電気メスの需要を支える 153

6.3.7 止血クリップ 155

6.3.7.1 出血防止のための低侵襲手術における使い捨て止血クリップの使用増加 155

6.3.8 把持器 157

6.3.8.1 腹腔鏡手術および一般外科における費用対効果が高く感染リスクの低い器具への需要拡大が市場を牽引 157

6.4 カテーテル及びチューブ 159

6.4.1 尿道カテーテル 162

6.4.1.1 尿失禁症例の増加と感染管理への注力が需要を牽引 162

6.4.2 尿道カテーテルの世界的な数量分析、

2023–2030年(千単位) 163

6.4.3 中心静脈カテーテル 164

6.4.3.1 集中治療および感染管理主導のプロトコルにおける採用増加が市場を牽引 164

6.4.4 中心静脈カテーテルの世界的な数量分析、

2023–2030年(千単位) 164

6.4.5 経鼻胃管 166

6.4.5.1 臨床的多様性、感染管理プロトコル、および集中治療室からの需要が市場を牽引する 166

6.4.6 経管栄養チューブ 168

6.4.6.1 高齢人口の増加、慢性疾患、在宅栄養サポートへの移行が市場を牽引する 168

6.4.7 気管内チューブ 170

6.4.7.1 集中治療処置および感染予防対策の増加が需要を牽引 170

6.5 個人用保護具(PPE) 172

6.5.1 手袋 176

6.5.1.1 感染対策の強化、手術件数の増加、衛生プロトコルの拡充が市場拡大を牽引 176

6.5.2 フェイスマスク 178

6.5.2.1 感染対策、空気感染性疾患予防、労働安全への注目の高まりが市場成長を促進 178

6.5.3 ガウン及びキャップ 180

6.5.3.1 厳格な感染管理ガイドラインとパンデミック対応プロトコルによる使い捨て保護服の採用促進 180

6.6 診断・検査機器 182

6.6.1 ラテラルフローアッセイ 185

6.6.1.1 ポイントオブケア診断と感染症監視の増加が市場拡大を牽引 185

6.6.2 ラテラルフローアッセイの世界的な数量分析、

2023–2030年(千単位) 185

6.6.3 血糖測定ストリップ 187

6.6.3.1 糖尿病負担の増加と在宅モニタリングへの移行が需要を牽引 187

6.6.4 血糖測定ストリップの世界的な数量分析、

2023–2030年(千単位) 187

6.6.5 綿棒 189

6.6.5.1 診断検査、感染監視、ポイントオブケア環境における需要増加が成長を牽引 189

6.6.6 検体容器 191

6.6.6.1 診断精度、感染管理、規制順守への重視の高まりが成長を牽引 191

6.6.7 使い捨て体温計 193

6.6.7.1 感染予防、費用対効果、ポイントオブケア効率が成長を牽引 193

6.6.8 心電図電極 195

6.6.8.1 心臓モニタリングの需要増加と感染予防対策が需要を牽引する 195

6.7 呼吸器・麻酔機器 197

6.7.1 酸素マスク 200

6.7.1.1 呼吸器疾患の発生率増加と救急医療の利用拡大が市場を拡大する 200

6.7.2 鼻カニューレ 202

6.7.2.1 呼吸器疾患患者数の増加と在宅酸素療法が需要を牽引 202

6.7.3 熱湿気交換器 204

6.7.3.1 気道管理とICU換気における重要な役割が市場を牽引 204

6.7.4 麻酔回路 206

6.7.4.1 交差汚染防止および効率性への関心の高まりが市場を牽引 206

6.7.5 使い捨て喉頭鏡ブレード 208

6.7.5.1 交差汚染管理と緊急時対応への関心の高まりが需要を牽引する 208

6.8 泌尿器科・婦人科用医療機器 210

6.8.1 使い捨て膣鏡 213

6.8.1.1 婦人科検診の増加、感染管理、患者中心のケアが市場を牽引する 213

6.8.2 使い捨て子宮鏡カテーテル 215

6.8.2.1 低侵襲婦人科手術への選好の高まりと感染管理が需要を推進 215

6.8.3 尿道拡張器 217

6.8.3.1 低侵襲婦人科手術の選好度向上と感染管理が需要を牽引 217

6.9 眼科・耳鼻咽喉科用デバイス 218

6.9.1 眼科手術用ブレード 221

6.9.1.1 顕微手術における精密性と無菌性への注力が市場を牽引 221

6.9.2 耳鼻咽喉科吸引チップ 223

6.9.2.1 手術件数の増加、感染管理プロトコル、小児耳鼻咽喉科処置が市場を推進 223

6.9.3 使い捨て耳鏡スペキュラ 225

6.9.3.1 感染予防対策の強化と小児用途の拡大が市場を牽引 225

6.10 その他の医療機器 227

7 医療機器クラス別使い捨て医療機器市場 229

7.1 はじめに 230

7.2 クラスI 230

7.2.1 使用者への危害の可能性が最小限である 230

7.3 クラスII 232

7.3.1 安全性と有効性を確保するための規制管理が必要である 232

7.4 クラスIII 234

7.4.1 健康障害の防止、または疾病・傷害の潜在的な不当なリスクの回避に不可欠である 234

8 素材別使い捨て医療機器市場 236

8.1 はじめに 237

8.2 プラスチックベース 237

8.2.1 手頃な価格、設計の柔軟性、感染管理のためのプラスチックへの移行が需要を牽引 237

8.3 金属ベース 240

8.3.1 精度、強度、単回使用のコンプライアンスに対する需要が成長を牽引 240

8.4 ゴムベース 242

8.4.1 シール、ダンピング、生体適合性用途における広範な使用が需要を牽引 242

8.5 その他の材料 244

9 エンドユーザー別使い捨て医療機器市場 246

9.1 はじめに 247

9.2 病院 247

9.2.1 公立病院 250

9.2.2 私立病院 252

9.3 外来手術センター 254

9.3.1 感染管理、業務効率化、規制順守を背景とした外来診療環境における使い捨て医療機器の需要拡大 254

9.4 在宅医療環境 256

9.4.1 自己管理型および遠隔医療への需要増加が成長を促進する 256

9.5 その他のエンドユーザー 258

10 用途別使い捨て医療機器市場 260

10.1 はじめに 261

10.2 一般外科 262

10.2.1 手術室における感染予防と効率向上のための使い捨て器具の使用増加 262

10.3 呼吸器 264

10.3.1 呼吸器疾患の増加、感染対策、在宅人工呼吸器の普及が需要を牽引 264

10.4 泌尿器科 266

10.4.1 高齢化人口の増加、感染予防プロトコル、在宅ケアモデルが需要を牽引 266

10.5 婦人科 268

10.5.1 需要を牽引する感染管理、外来診療、技術的簡素化への注目の高まり 268

10.6 創傷ケア 270

10.6.1 需要を牽引する外科手術件数の増加と糖尿病性潰瘍 270

10.7 診断・モニタリング 272

10.7.1 慢性疾患管理および在宅モニタリングの需要増加が市場を牽引する 272

10.8 心血管疾患 274

10.8.1 心血管疾患の負担増加と技術革新が需要を牽引する 274

10.9 感染管理 276

10.9.1 HAI予防への重点、規制圧力、パンデミック対策が成長を促進 276

10.10 ICU/救急 278

10.10.1 急性期医療需要の増加と感染予防プロトコルが、重要環境における使い捨て医療機器の使用を加速 278

10.11 その他の用途 280

11 地域別使い捨て医療機器市場 282

11.1 はじめに 283

11.1.1 カテーテル・チューブおよび診断・検査機器の世界的な数量分析(2023~2030年、千単位) 284

11.2 北米 285

11.2.1 マクロ経済見通し 285

11.2.2 北米:カテーテル・チューブおよび診断・検査機器の数量分析、2023年~2030年(千単位) 287

11.2.3 アメリカ 293

11.2.3.1 規制強化、慢性疾患の増加、感染管理義務化による成長 293

11.2.4 カナダ 300

11.2.4.1 厳格な感染管理規制と慢性疾患の負担が成長を促進する見込み 300

11.3 アジア太平洋地域 307

11.3.1 マクロ経済見通し 308

11.3.2 アジア太平洋地域:カテーテル・チューブおよび診断・検査機器の数量分析(2023年~2030年、単位:千個) 310

11.3.3 日本 317

11.3.3.1 高齢化、感染管理基準、技術革新が成長を促進 317

11.3.4 中国 324

11.3.4.1 高齢化、規制強化、現地生産が成長を促進 324

11.3.5 インド 331

11.3.5.1 感染管理への注目の高まり、政府施策、国内生産が成長を牽引 331

11.3.6 オーストラリア 338

11.3.6.1 感染管理への重点強化、高齢化、現地生産の推進が成長を牽引する見込み 338

11.3.7 韓国 345

11.3.7.1 規制の合理化、デジタル医療インフラ、現地生産が成長を牽引する見込み 345

11.3.8 その他のアジア太平洋地域 352

11.4 ヨーロッパ 359

11.4.1 マクロ経済見通し 359

11.4.2 ヨーロッパ:カテーテル・チューブおよび診断・検査機器の数量分析(2023~2030年、千単位) 360

11.4.3 ドイツ 367

11.4.3.1 厳格な規制基準、高齢化、デジタルヘルス統合が導入を促進 367

11.4.4 英国 374

11.4.4.1 厳格な感染管理規制、NHS調達、持続可能性イニシアチブが成長を促進 374

11.4.5 フランス 381

11.4.5.1 規制の整合性、高まる感染管理基準、外来医療への移行が市場を牽引 381

11.4.6 スペイン 388

11.4.6.1 増加する入院患者数、感染管理規制、官民の医療投資が成長を促進 388

11.4.7 イタリア 395

11.4.7.1 高齢化、医療改革、感染予防対策が市場成長を加速 395

11.4.8 その他のヨーロッパ諸国 402

11.5 ラテンアメリカ 409

11.5.1 マクロ経済見通し 409

11.5.2 ラテンアメリカ:カテーテル・チューブおよび診断・検査機器の数量分析(2023年~2030年、単位:千個) 410

11.5.3 ブラジル 417

11.5.3.1 公衆衛生の拡充、国内製造の推進、感染対策が成長を牽引 417

11.5.4 メキシコ 424

11.5.4.1 規制改革、医療拡大、公衆衛生投資が市場成長を牽引する見込み 424

11.5.5 その他のラテンアメリカ諸国 431

11.6 中東・アフリカ 438

11.6.1 マクロ経済見通し 438

11.6.2 中東・アフリカ:カテーテル・チューブおよび診断・検査機器の数量分析(2023年~2030年、単位:千個) 439

11.6.3 GCC諸国 446

11.6.3.1 サウジアラビア王国 (KSA) 453

11.6.3.1.1 医療システムの変革と規制の焦点が、使い捨て医療機器の種類需要を牽引する見込み 453

11.6.3.2 アラブ首長国連邦(UAE) 460

11.6.3.2.1 集中治療室(ICU)での処置の増加、慢性疾患治療のニーズ、感染管理の義務化が、使い捨て中心静脈カテーテル(CVC)の採用を促進する見込み 460

11.6.3.3 その他のGCC諸国 467

11.6.4 その他中東・アフリカ地域 473

12 競争環境 481

12.1 概要 481

12.1.1 使い捨て医療機器市場における主要プレイヤーの採用戦略 481

12.2 主要市場プレイヤーの収益シェア分析 483

12.3 市場シェア分析 484

12.3.1 主要プレイヤー別使い捨て医療機器市場シェア、

2024年(グローバル) 484

12.3.2 主要プレイヤー別使い捨て医療機器市場シェア、2024年(アメリカ) 486

12.4 企業評価マトリックス:主要企業、2024年 486

12.4.1 スター企業 487

12.4.2 新興リーダー 487

12.4.3 普及型企業 487

12.4.4 参加者 487

12.4.5 企業フットプリント:主要プレイヤー、2024年 489

12.4.5.1 企業フットプリント 489

12.4.5.2 地域別フットプリント 490

12.4.5.3 デバイス種類フットプリント 491

12.4.5.4 材料フットプリント 493

12.4.5.5 デバイスクラスフットプリント 494

12.4.5.6 アプリケーションフットプリント 495

12.5 企業評価マトリックス、スタートアップ/中小企業、2024年 496

12.5.1 先進的な企業 496

12.5.2 対応型企業 496

12.5.3 ダイナミック企業 497

12.5.4 スタート地点 497

12.5.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 498

12.5.5.1 主要スタートアップ/中小企業リスト 498

12.5.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 498

12.6 企業評価と財務指標 499

12.6.1 財務指標 499

12.6.2 企業評価 499

12.7 ブランド/製品比較分析 500

12.8 主要プレイヤーの研究開発評価 501

12.9 競争環境 501

12.9.1 製品発売と承認 501

12.9.2 取引動向 502

12.9.3 その他の動向 503

13 企業プロファイル 504

13.1 主要企業 504

13.1.1 ジョンソン・エンド・ジョンソン 504

13.1.1.1 事業概要 504

13.1.1.2 提供製品 505

13.1.1.3 最近の動向 506

13.1.1.3.1 製品承認 506

13.1.1.4 MnMの見解 507

13.1.1.4.1 勝つ権利 507

13.1.1.4.2 戦略的選択 507

13.1.1.4.3 弱点と競合上の脅威 507

13.1.2 BD 508

13.1.2.1 事業概要 508

13.1.2.2 提供製品 509

13.1.2.3 最近の動向 512

13.1.2.3.1 製品発売 512

13.1.2.3.2 取引 512

13.1.2.3.3 事業拡大 513

13.1.2.4 MnMの見解 513

13.1.2.4.1 勝利の権利 513

13.1.2.4.2 戦略的選択 514

13.1.2.4.3 弱点と競合上の脅威 514

13.1.3 カーディナル・ヘルス 515

13.1.3.1 事業概要 515

13.1.3.2 提供製品 516

13.1.3.3 最近の動向 519

13.1.3.3.1 取引 519

13.1.3.3.2 事業拡大 519

13.1.3.4 MnMの見解 520

13.1.3.4.1 勝利の権利 520

13.1.3.4.2 戦略的選択 520

13.1.3.4.3 弱みと競合上の脅威 520

13.1.4 メドトロニック 521

13.1.4.1 事業概要 521

13.1.4.2 提供製品 522

13.1.4.3 最近の動向 524

13.1.4.3.1 製品発売 524

13.1.4.3.2 取引 524

13.1.4.4 MnMの見解 525

13.1.4.4.1 勝つ権利 525

13.1.4.4.2 戦略的選択 525

13.1.4.4.3 弱点と競合上の脅威 525

13.1.5 アボット 526

13.1.5.1 事業概要 526

13.1.5.2 提供製品 527

13.1.5.3 最近の動向 528

13.1.5.3.1 取引 528

13.1.5.4 MnMの見解 528

13.1.5.4.1 勝利の権利 528

13.1.5.4.2 戦略的選択 528

13.1.5.4.3 弱点と競争上の脅威 528

13.1.6 ソルベンタム 529

13.1.6.1 事業概要 529

13.1.6.2 提供製品 530

13.1.6.3 最近の動向 531

13.1.6.3.1 取引 531

13.1.6.3.2 その他の動向 531

13.1.7 ボストン・サイエンティフィック・コーポレーション 532

13.1.7.1 事業概要 532

13.1.7.2 提供製品 533

13.1.7.3 最近の動向 535

13.1.7.3.1 製品承認 535

13.1.8 バクスター 536

13.1.8.1 事業概要 536

13.1.8.2 提供製品 537

13.1.8.3 最近の動向 540

13.1.8.3.1 製品承認 540

13.1.8.3.2 その他の動向 540

13.1.9 テルモ株式会社 541

13.1.9.1 事業概要 541

13.1.9.2 提供製品 542

13.1.9.3 最近の動向 543

13.1.9.3.1 製品発売 543

13.1.9.3.2 事業拡大 544

13.1.10 ニプロ株式会社 545

13.1.10.1 事業概要 545

13.1.10.2 提供製品 546

13.1.10.3 最近の動向 547

13.1.10.3.1 事業拡大 547

13.1.11 テレフレックス社 548

13.1.11.1 事業概要 548

13.1.11.2 提供製品 549

13.1.11.3 最近の動向 550

13.1.11.3.1 製品の発売 550

13.1.11.3.2 取引 551

13.1.12 STRYKER 552

13.1.12.1 事業概要 552

13.1.12.2 提供製品 553

13.1.12.3 最近の動向 554

13.1.12.3.1 製品の承認 554

13.1.13 フレゼニウス・カビー社 555

13.1.13.1 事業概要 555

13.1.13.2 提供製品 556

13.1.13.3 最近の動向 557

13.1.13.3.1 製品承認 557

13.1.13.3.2 取引 558

13.1.13.3.3 その他の動向 558

13.1.14 MEDLINE INDUSTRIES, INC. 559

13.1.14.1 事業概要 559

13.1.14.2 提供製品 559

13.1.14.3 最近の動向 561

13.1.14.3.1 取引 561

13.1.15 メリット・メディカル・システムズ 562

13.1.15.1 事業概要 562

13.1.15.2 提供製品 563

13.1.15.3 最近の動向 565

13.1.15.3.1 取引 565

13.1.16 B. ブラウン SE 566

13.1.16.1 事業概要 566

13.1.16.2 提供製品 567

13.1.16.3 最近の動向 569

13.1.16.3.1 製品発売および承認 569

13.1.16.3.2 取引 570

13.1.16.3.3 その他の動向 571

13.1.17 アルコン社 572

13.1.17.1 事業概要 572

13.1.17.2 提供製品 573

13.1.17.3 最近の動向 574

13.1.17.3.1 取引 574

13.2 その他の主要企業 575

13.2.1 ICUメディカル社 575

13.2.2 ステリス社 576

13.2.3 インテグラ・ライフサイエンス社 577

13.2.4 コロプラスト社 578

13.2.5 ポール・ハートマン社 579

13.2.6 オーウェンズ・アンド・マイナー社 580

13.2.7 カーワン・サージカル・プロダクツ社 581

13.2.8 アスペン・サージカル・プロダクツ社 582

14 付録 585

14.1 ディスカッションガイド 585

14.2 カスタマイズオプション 594

14.2.1 デバイスタイプ分析 594

14.2.2 地域別分析 594

14.2.3 企業情報 594

14.2.4 地域/国別市場シェア分析 594

14.2.5 カテーテル・チューブおよび診断・検査機器による国別数量分析 594

14.2.6 機器種類別市場シェア分析(上位5社) 594

14.2.7 お客様のご要望に応じたコンサルティング/カスタマイズ要件 594

14.3 関連レポート 594

14.4 著者詳細 595

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/