主要市場動向とインサイト

- 北米は2024年に39.99%という最大の収益シェアで、世界の溶解性支持体ポリマー産業を支配した。

- カナダの溶解性支持体ポリマー産業は、2025年から2033年にかけて12.5%という大幅なCAGRで成長すると予想される。

- 製品別では、高衝撃ポリスチレン(HIPS)セグメントが2025年から2033年にかけて収益ベースで11.8%というかなりのCAGRで成長すると予測される。

- 用途別では、医療・ヘルスケアセグメントが2025年から2033年にかけて収益ベースで12.1%というかなりのCAGRで成長すると予測される。

市場規模と予測

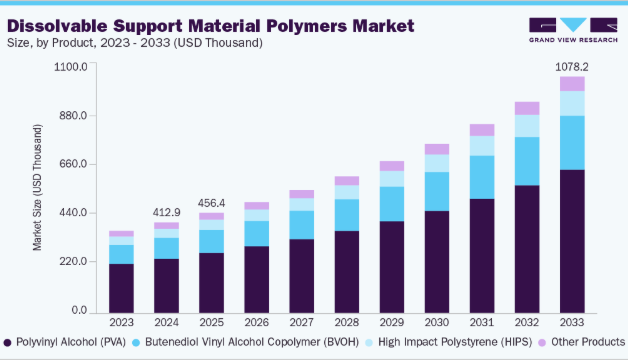

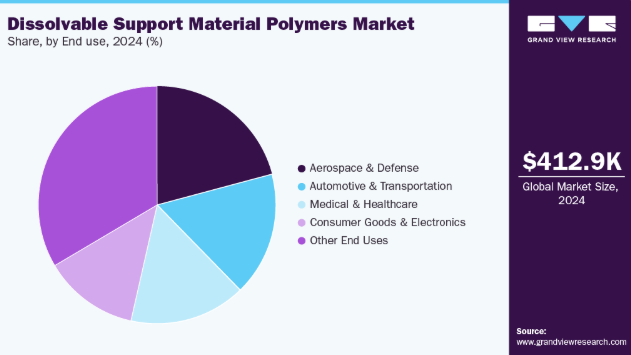

- 2024年市場規模:412.86千米ドル

- 2033年予測市場規模:1,078.24千米ドル

- CAGR(2025-2033年):11.3%

- 北米:2024年における最大市場

- アジア太平洋:最も成長が速い市場

材料革新は、より迅速でクリーンな溶解とエンジニアリンググレード原料との幅広い互換性に焦点を当てており、消耗品と後処理ソリューションを組み合わせたサービスモデルが注目を集めています。この進化により、従来は非現実的だったより複雑な形状や統合アセンブリが可能となり、OEMや受託製造メーカーが溶解性サポート材を標準的なワークフロー要素として検討するきっかけとなっています。

推進要因、機会、制約

主な商業的推進要因は、手作業による除去と比較した溶解性サポートの運用効率と品質向上である。医療機器や航空宇宙部品など、厳しい公差と表面均一性が求められる業界では、機械的仕上げを不要とすることで、労力投入、廃棄リスク、市場投入までの時間を削減できる。再現性が高く低汚染の後処理を推奨する規制や認証の圧力も、特に部品の清浄度と再現性が重要な分野での採用をさらに促進している。

用途特化型化学薬品とサービスエコシステムの開発により、明確な価値獲得の機会が存在します。急速溶解化学薬品、閉ループ溶剤回収、または認証済み生体適合性配合を提供できるサプライヤーは、プレミアムポジションを獲得できます。プリンターメーカーとのサポート材料認証提携、大規模エンドユーザーとのスケールアッププロセス共同開発は、消耗品・保守契約・技術サービスを通じた継続的収益源を開拓する。大量生産向けソリューションの最適化は新たな需要を大幅に喚起しうる。

技術的制約とサプライチェーンの現実が総所有コストを押し上げるため、普及には障壁がある。高性能造形ポリマーとの互換性問題、溶解時の残留物・副生成物の可能性、専用洗浄装置の必要性が資本・運営コストを増加させる。さらに特殊ポリマー原料の供給は集中化・変動性が高く、溶剤取り扱い・廃棄物処理・規制順守への懸念が、従来型サポート除去法からの転換を検討する製造業者にとって障壁となっている。

市場の集中度と特性

溶解性支持体ポリマー産業の市場成長段階は高く、そのペースは加速している。市場は若干の分散化を示しているが、主要企業が業界構造を支配している。積水特殊化学工業、三菱化学、Wacker Chemie AGなどの主要企業は、市場動向の形成において重要な役割を果たしている。これらの主要企業は、進化する業界の需要に応えるため、新製品・技術・用途を導入し、市場内のイノベーションを牽引することが多い。

溶解性支持体ポリマーのイノベーションは、化学技術と同様にシステム統合が重要となっている。BVOHなどの最近の材料進歩は、従来のPVAよりもはるかに高速でクリーンな溶解性と低い湿気感受性を示し、取り扱いリスクを低減し後処理サイクルを短縮する。同時に、OEMメーカーや後処理ベンダーは、認証済み洗浄ステーション、溶剤回収システム、検証済みプロセスワークフローを構築し、規制対象分野向けに材料を再現性のある生産能力へと転換している。こうした材料と設備の複合的な改善により、溶解性サポートは試作の利便性から、トレーサビリティと低汚染を要求する産業向けの認証済み生産基盤へと移行しつつある。

溶解性サポート市場は、コスト、速度、運用フットプリントで競合する多様な代替品群に直面している。溶解性サポート材は、溶剤や特殊洗浄装置を必要としないため、多くのユーザーにとって依然として最低資本コストの選択肢である。一方、d-リモネンに溶解するHIPSや特殊な可溶性ワックスは、化学的特性や部品仕上げ要件が異なる分野で確立された代替手段として機能する。サポート材削減ソフトウェアの進歩、部品配置戦略の改善、自動化された機械的除去セルも、犠牲材料の必要性を減らすことで一部の用途を侵食している。したがって、サプライヤーは溶解性能だけでなく、プロセス全体の経済性、認証、統合の容易さでも競争しなければなりません。

製品インサイト

ポリビニルアルコール(PVA)は、収益ベースで製品セグメント全体において市場を支配し、2024年には59.87%の市場シェアを占めました。2025年から2033年にかけては11.5%のCAGRで成長すると予測されています。環境に優しく、容易にリサイクル可能な製造ワークフローへの需要の高まりは、PVAの商業的地位を強化している。その水溶性と生分解性は、部品分離や使用済み処理を簡素化するからだ。

医療グレードおよび高純度PVAを認証し、保管・印刷環境における湿度感受性を低減できるサプライヤーは、プレミアムシェアを獲得する見込み。PVAを用いた完全リサイクル可能な印刷エレクトロニクスを実現する最近のラボスケール実証は、サポート材を超えた新たな隣接用途を浮き彫りにし、プロトタイピングから金型製作・低稼働率生産への買い手関心を拡大している。

高衝撃ポリスチレン(HIPS)セグメントは、予測期間を通じて11.8%という大幅なCAGRで成長すると見込まれる。この市場は、HIPSが高温エンジニアリングビルドプラスチックとの互換性を有し、d-リモネンを用いた確立された溶剤除去プロセスが可能であることに牽引され、ABSや類似材料の大規模な溶解性サポート材として好まれる。

この互換性により、複雑なアセンブリにおける手直しや表面修復コストが削減され、デュアル押出システムを採用する産業ユーザーにとって明確な価値提案が生まれます。溶剤の取り扱いと回収を効率化し、リモネンベースの洗浄ステーションを認証するメーカーは、操業上の摩擦を低減し、生産現場での導入を加速させるでしょう。

エンドユース別インサイト

航空宇宙・防衛分野はエンドユース別セグメントにおいて収益ベースで市場を支配し、2024年には20.83%の市場シェアを占めました。2025年から2033年にかけて年平均成長率(CAGR)11.5%で成長すると予測されています。航空宇宙・防衛分野では、複雑な内部形状、トポロジー最適化部品、手作業によるサポート除去が許容されないオンデマンド迅速交換部品の需要により、溶解性サポート材の需要が牽引されている。

防衛主要企業およびOEMは、溶解性サポートを統合したポリマー積層造形ワークフローの認定を積極的に進めており、これにより飛行ハードウェアおよび地上システムの労働力削減と重要公差の維持を実現している。規制対象の航空宇宙環境向けに、プロセストレーサビリティ、材料認証、クローズドループ後処理を実証できる企業は、積層造形が工具から認証済み最終部品へと移行する中で優先サプライヤーとなるだろう。

医療・ヘルスケア分野は予測期間中、12.1%という大幅なCAGRで拡大が見込まれる。医療分野における特異的な推進要因は、規制と生体適合性の圧力である。臨床機器や手術ガイドには極めて清浄な表面と再現性のある後処理が求められるため、水溶性で残留物のないサポート材が有利となる。

PVAおよびその他の認証済み溶解性化学物質は、機械的仕上げを必要としない複雑な患者固有の形状や内部チャネルを可能にし、汚染リスクを低減し臨床生産サイクルを短縮します。認証済みクリーンルーム洗浄システムや規制申請用のバリデーション済み材料ロットに投資するベンダーは、大規模な病院および受託製造ビジネスを獲得するでしょう。

地域別インサイト

北米の溶解性サポート材ポリマー産業は、2024年の世界市場収益において39.99%の最大シェアを占めた。同地域の推進要因は、産業用FDMおよびペレット押出プリンターの企業導入率の高さと、後処理のための強力なサービスネットワークを組み合わせた成熟した産業用付加製造エコシステムであり、これにより溶解性サポート材は規模生産において商業的に魅力的となっている。確立された受託製造業者やOEMメーカーは、手作業による仕上げコストを削減し、分散した生産拠点全体でより厳格な品質管理を可能にするため、水溶性化学物質を好みます。認証済みサプライチェーンの普及とトレーサビリティへの期待を踏まえ、検証済みプロセスパッケージとサービスサポートを提供する材料サプライヤーは、大規模な買い手から迅速に信頼を獲得しています。

米国における溶解性サポート材ポリマー市場の動向

米国における溶解性サポート材ポリマー産業の成長は、規制対象の最終用途と防衛近代化プログラムによって牽引されている。これらは複雑な部品に対し、オンデマンドかつ低接触の後処理を要求する。病院、医療機器受託製造業者、防衛主要企業は、人的変動や汚染リスクを排除するワークフローを優先しており、これにより臨床用およびミッションクリティカル部品向け溶解性サポート材の価値が高まっている。規制対応能力、溶剤取り扱いベストプラクティス、検証済み洗浄装置との統合性を実証できるサプライヤーが調達交渉で優位に立つ。

欧州における溶解性サポート材ポリマー市場の動向

欧州の溶解性サポート材料ポリマー産業の需要は、厳格な環境要件と循環型製造への強い推進によって形成されており、材料回収を簡素化し機械的廃棄物を最小化する水溶性サポートが好まれる。自動車・医療クラスター全体の調達チームは、ライフサイクル影響とクローズドループ能力でベンダー評価を強化しているため、溶剤回収・リサイクルサービスと組み合わせた溶解性化学品が際立つ。認証済み環境コンプライアンスと文書化された廃棄物処理経路を提示する企業が競争上の優位性を獲得する。

アジア太平洋地域の溶解性サポート材ポリマー市場動向

アジア太平洋地域の溶解性サポート材ポリマー産業は、予測期間中に11.9%という最速のCAGRで成長すると見込まれている。急速な工業化と国内の積層造形能力への投資がAPAC全域での採用を推進しており、エレクトロニクス、自動車、工具分野では3Dプリンティングが試作段階から生産段階へと拡大している。コスト重視の地域メーカーは、自動化後処理セルに適合しつつ人件費とサイクルタイムを削減するサポート材を好むため、速溶性化学薬品と認証済み洗浄ステーションの導入が加速している。供給・技術サービス・溶剤回収を現地化する戦略的サプライヤーは、国内生産量増加に伴い市場シェアを獲得する見込み。

中国の溶解性サポート材ポリマー産業は、先進製造の現地化とサプライチェーン短縮を推進する国家政策に牽引され、複雑な部品形状を大規模に実現する溶解性サポート材を含む統合型積層造形ソリューションへの強い需要を生み出している。大手装置ベンダーやフィラメントメーカーは、高ボリュームの民生用電子機器や産業用印刷を支援するため、新化学薬品の迅速な認証取得とターンキー後処理装置とのバンドル化を推進中である。国内プリンターOEMと提携し、洗浄プロセスの規制・環境コンプライアンスを提供する新規参入企業は、中国の急速に変化する産業環境において急速に規模拡大が可能である。

溶解性サポート材料ポリマー主要企業インサイト

溶解性サポート材料ポリマー業界は競争が激しく、複数の主要企業が市場を支配している。主要企業には積水特殊化学工業、三菱化学、Wacker Chemie AGなどが含まれる。

溶解性支持体材料ポリマー業界は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴である。この分野の主要企業は、自社製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っている。

主要溶解性支持体材料ポリマー企業:

以下は溶解性支持体材料ポリマー市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- Sekisui Specialty Chemicals

- Mitsubishi Chemical Corporation

- Wacker Chemie AG

- Chang Chun Petrochemicals

- Ningxia Dadi Circular Development

- Sinopec

- Kuraray Co. Ltd.

- Anhui Wanwei Group

- Celanese

- Nippon Synthetic Chemical

最近の動向

- 2025年4月、三菱化学株式会社(MCC)は、複数のポリビニルアルコール製品についてISCC PLUS認証を取得しました。これは、製造を含むサプライチェーン全体で再生原料およびバイオマス原料を持続可能な方法で利用していることを確認するものです。この認証により、MCCはマスバランス方式を用いてこれらの製品を管理し、適切な持続可能性の実践を確保できます。同社のこの成果は、環境に配慮した生産への取り組みを強化するものです。

- 2023年2月、三菱化学グループは岡山工場に新設備を建設し、特殊ポリビニルアルコール樹脂「GOHSENX」および「ニチゴーGポリマー」の生産能力を拡大する方針を発表した。新プラントは2024年10月に操業を開始した。

世界溶解性支持体ポリマー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益および数量の成長を予測します。本調査においてGrand View Researchは、製品、最終用途、地域に基づいて世界の溶解性支持体ポリマー市場レポートをセグメント化しています:

- 製品別展望(数量:トン、収益:千米ドル、2021年~2033年)

- ポリビニルアルコール(PVA)

- ブテンジオールビニルアルコール共重合体(BVOH)

- 高衝撃ポリスチレン(HIPS)

- その他製品

- 最終用途別展望(数量:トン、収益:千米ドル、2021年~2033年)

- 航空宇宙・防衛

- 自動車・輸送

- 医療・ヘルスケア

- 消費財・電子機器

- その他最終用途

- 地域別見通し(数量、トン;収益、千米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5. 市場製品とデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 溶解性支持体ポリマー市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加者の利益率分析

3.2.2. 原材料動向と価格分析

3.3. 技術概要

3.3.1. 商業生産技術

3.3.2. 技術進歩のロードマップ(2021年~2030年)

3.4. 持続可能性の動向

3.4.1. リサイクルと循環型経済

3.5. 平均価格動向分析(2021年~2030年、USD/kg)

3.5.1. 価格形成に影響を与える主要要因

3.6. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の力

3.9.2. 購入者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競争的対立

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章. 溶解性支持体ポリマー市場:製品別見通し・予測

4.1. 溶解性支持体ポリマー市場:製品別動向分析(2024年および2033年)

4.1.1. ポリビニルアルコール(PVA)

4.1.1.1. 市場規模推計と予測(2021年~2033年、千米ドル) (トン)

4.1.2. ブテンジオールビニルアルコール共重合体(BVOH)

4.1.2.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

4.1.3. 高衝撃ポリスチレン(HIPS)

4.1.3.1. 市場規模と予測、2021年~2033年(千米ドル)(トン)

4.1.4. その他の製品

4.1.4.1. 市場規模と予測、2021年~2033年(千米ドル)(トン)

第5章 溶解性サポート材ポリマー市場:最終用途別見通し・予測

5.1. 溶解性サポート材ポリマー市場:最終用途別動向分析(2024年及び2033年)

5.1.1. 航空宇宙・防衛

5.1.1.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

5.1.2. 自動車・輸送機器

5.1.2.1. 市場規模推計と予測、2021年~2033年(千米ドル)(トン)

5.1.3. 医療・ヘルスケア

5.1.3.1. 市場規模推計と予測、2021年~2033年(千米ドル)(トン)

5.1.4. 消費財・電子機器

5.1.4.1. 市場規模推計と予測、2021年~2033年(千米ドル)(トン)

5.1.5. その他の最終用途

5.1.5.1. 市場規模推計と予測、2021年~2033年(千米ドル)(トン)

第6章 溶解性支持体ポリマー市場 地域別見通し・予測

6.1. 地域別概要

6.2. 溶解性支持体ポリマー市場:地域別動向分析(2024年および2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.3. 製品別市場規模予測(2021-2033年)(千米ドル)(トン)

6.3.4. 米国

6.3.4.1. 市場予測と見通し、2021年~2033年(千米ドル)(トン)

6.3.4.2. 用途別市場予測と見通し、2021年~2033年(千米ドル)(トン)

6.3.4.3. 製品別市場予測と見通し、2021年~2033年 (千米ドル) (トン)

6.3.5. カナダ

6.3.5.1. 市場推定値と予測、2021年~2033年 (千米ドル) (トン)

6.3.5.2. 最終用途別市場推定値と予測、2021年~2033年 (千米ドル) (トン)

6.3.5.3. 製品別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.6.2. 最終用途別市場予測と推定、2021年~2033年(千米ドル)(トン)

6.3.6.3. 製品別市場予測と推定、2021年~2033年(千米ドル) (トン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.3. 製品別市場規模予測(2021-2033年)(千米ドル)(トン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021-2033年)(千米ドル)(トン)

6.4.4. 2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.4.3. 製品別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.5. ドイツ

6.4.5.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.4.5.2. 市場推定値と予測、最終用途別、2021年~2033年(千米ドル) (トン)

6.4.5.3. 製品別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年)(千米ドル) (トン)

6.4.6.2. 最終用途別市場規模予測(2021年~2033年)(千米ドル) (トン)

6.4.6.3. 製品別市場規模予測(2021年~2033年)(千米ドル) (トン)

6.4.7. イタリア

6.4.7.1. 市場推定値と予測、2021年~2033年(千米ドル) (トン)

6.4.7.2. 市場推定値と予測、用途別、2021年~2033年(千米ドル) (トン)

6.4.7.3. 製品別市場規模予測(2021-2033年)(千米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021-2033年)(千米ドル)(トン)

6.4.8.2. 最終用途別市場予測(2021-2033年)(千米ドル)(トン)

6.4.8.3. 製品別市場予測(2021-2033年)(千米ドル)(トン)

6.5. アジア太平洋

6.5.1. 市場規模予測(2021-2033年)(千米ドル)(トン)

6.5.2. 用途別市場規模予測(2021-2033年)(千米ドル) (トン)

6.5.3. 製品別市場規模予測(2021-2033年)(千米ドル)(トン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021-2033年)(千米ドル)(トン)

6.5.4.2. 最終用途別市場予測、2021年~2033年(千米ドル)(トン)

6.5.4.3. 製品別市場予測、2021年~2033年(千米ドル)(トン)

6.5.5. インド

6.5.5.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.5.5.2. 用途別市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.5.5.3. 製品別市場推定値と予測、2021年~2033年 (千米ドル) (トン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.5.6.2. 用途別市場規模予測(2021年~2033年)(千米ドル) (トン)

6.5.6.3. 製品別市場規模予測(2021年~2033年) (千米ドル) (トン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年) (千米ドル) (トン)

6.5.7.2. 最終用途別市場予測(2021-2033年)(千米ドル)(トン)

6.5.7.3. 製品別市場予測(2021-2033年)(千米ドル)(トン)

6.6. ラテンアメリカ

6.6.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.6.2. 市場推定値と予測、用途別、2021年~2033年(千米ドル) (トン)

6.6.3. 製品別市場規模予測(2021-2033年)(千米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021-2033年)(千米ドル) (トン)

6.6.4.2. 最終用途別市場予測と推定、2021年~2033年(千米ドル) (トン)

6.6.4.3. 製品別市場予測と推定、2021年~2033年(千米ドル) (トン)

6.6.5. アルゼンチン

6.6.5.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.6.5.2. 市場推定値と予測、用途別、2021年~2033年(千米ドル)(トン)

6.6.5.3. 製品別市場規模予測(2021-2033年)(千米ドル)(トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021-2033年)(千米ドル)(トン)

6.7.2. 最終用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.7.3. 製品別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.7.4. サウジアラビア

6.7.4.1. 市場予測と見通し、2021年~2033年(千米ドル)(トン)

6.7.4.2. 用途別市場予測と見通し、2021年~2033年(千米ドル)(トン)

6.7.4.3. 製品別市場予測と推定、2021年~2033年(千米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.7.5.2. 最終用途別市場推定値と予測、2021年~2033年(千米ドル) (トン)

6.7.5.3. 製品別市場規模予測(2021-2033年)(千米ドル)(トン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021-2033年)(千米ドル)(トン)

6.7.6.2. 最終用途別市場規模予測(2021-2033年)(千米ドル)(トン)

6.7.6.3. 製品別市場規模予測(2021-2033年)(千米ドル)(トン)

第7章 競争環境

7.1. 主要市場参加者別 最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業別市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーキング

7.4.3.1. 積水特殊化学工業

7.4.3.2. 三菱化学株式会社

7.4.3.3. ワッカー・ケミー社

7.4.3.4. 長春石油化学

7.4.3.5. 寧夏大帝循環開発

7.4.3.6. 中国石油化工

7.4.3.7. クラレ株式会社

7.4.3.8. 安徽万威集団

7.4.3.9. セラニーズ

7.4.3.10. 日本合成化学

表一覧

表1 略語一覧

表2 ポリビニルアルコール(PVA)市場規模推計と予測、2021年~2033年(千米ドル) (トン)

表3 ブテンジオールビニルアルコール共重合体(BVOH)市場規模予測(2021-2033年)(千米ドル)(トン)

表4 高衝撃ポリスチレン(HIPS)市場規模予測(2021-2033年)(千米ドル)(トン)

表5 その他の製品市場規模予測(2021-2033年)(千米ドル)(トン)

表6 航空宇宙・防衛市場規模予測(2021-2033年)(千米ドル)(トン)

表7 自動車・輸送機器市場規模予測(2021-2033年)(千米ドル)(トン)

表8 医療・ヘルスケア市場の見積もりと予測、2021年~2033年(千米ドル)(トン)

表9 消費財・電子機器市場の見積もりと予測、2021年~2033年(千米ドル)(トン)

表10 その他の最終用途市場の見積もりと予測、2021年~2033年(千米ドル) (トン)

表11 北米溶解性支持体材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表12 北米溶解性支持体ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表13 米国溶解性支持体ポリマー市場規模予測(最終用途別、2021-2033年)(千米ドル)(トン)

表14 米国溶解性担体材料ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表15 カナダ溶解性担体材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表16 カナダ溶解性支持体ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表17 メキシコ溶解性支持体ポリマー市場規模予測(用途別、2021-2033年)(千米ドル) (トン)

表18 メキシコ溶解性支持体ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表19 欧州溶解性支持体ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表20 欧州溶解性支持体材料ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表21 ドイツ溶解性支持体材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表22 ドイツ溶解性支持体ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表23 英国溶解性支持体ポリマー市場規模予測(用途別、2021-2033年) (千米ドル) (トン)

表24 イギリス 溶解性支持体ポリマー市場 製品別 推定値と予測値 2021年~2033年 (千米ドル) (トン)

表25 フランス 溶解性支持体ポリマー市場 最終用途別 推定値と予測値 2021年~2033年 (千米ドル) (トン)

表26 フランス溶解性担体材料ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表27 イタリア溶解性担体材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表28 イタリア溶解性支持体ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表29 スペイン溶解性支持体ポリマー市場規模予測(用途別、2021-2033年)(千米ドル) (トン)

表30 スペイン溶解性支持体ポリマー市場予測(製品別、2021-2033年)(千米ドル)(トン)

表31 アジア太平洋溶解性支持体ポリマー市場予測(用途別、2021-2033年)(千米ドル)(トン)

表32 アジア太平洋地域の溶解性支持体ポリマー市場規模予測(製品別、2021年~2033年)(千米ドル)(トン)

表33 中国の溶解性支持体ポリマー市場規模予測(用途別、2021年~2033年)(千米ドル)(トン)

表34 中国溶解性担体ポリマー市場予測(製品別、2021-2033年)(千米ドル)(トン)

表35 インド溶解性担体ポリマー市場予測(最終用途別、2021-2033年)(千米ドル)(トン)

表36 インド溶解性担体ポリマー市場規模予測(製品別、2021年~2033年)(千米ドル)(トン) – 2033年(千米ドル)(トン)

表37 日本の溶解性支持体ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表38 日本の溶解性支持体ポリマー市場規模予測(製品別、2021-2033年)(千米ドル) (トン)

表39 韓国溶解性支持体ポリマー市場規模推計と予測、用途別、2021年~2033年(千米ドル)(トン)

表40 韓国溶解性支持体ポリマー市場規模推計と予測、製品別、2021年~2033年(千米ドル)(トン)

表41 ラテンアメリカ溶解性支持体ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表42 ラテンアメリカ溶解性支持体ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表 43 ブラジルにおける溶解性支持体ポリマー市場規模予測(用途別、2021年~2033年)(千米ドル)(トン)

表44 ブラジル溶解性支持体ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表45 アルゼンチン溶解性支持体ポリマー市場規模予測(用途別、2021-2033年)(千米ドル) (トン)

表46 アルゼンチン溶解性支持体ポリマー市場予測(製品別、2021-2033年)(千米ドル)(トン)

表47 中東・アフリカ溶解性支持体ポリマー市場予測(用途別、2021-2033年)(千米ドル)(トン)

表48 中東・アフリカ溶解性担体材料ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表49 サウジアラビア溶解性担体材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル) (トン)

表50 サウジアラビア溶解性支持体ポリマー市場規模予測(製品別、2021-2033年)(千米ドル)(トン)

表51 UAE溶解性支持体ポリマー市場規模予測(用途別、2021-2033年) (千米ドル) (トン)

表52 アラブ首長国連邦(UAE)溶解性支持体ポリマー市場規模予測(製品別、2021-2033年)(千米ドル) (トン)

表53 南アフリカ溶解性支持体ポリマー市場規模予測(用途別、2021-2033年)(千米ドル) (トン)

表54 南アフリカ 溶解性支持体材料ポリマー市場 製品別推計値と予測、2021年~2033年 (千米ドル) (トン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場製品と検証

図5 市場概況

図6 セグメント別見通し

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの5力分析

図11 PESTEL分析

図12 溶解性支持体ポリマー市場、製品別:主要ポイント

図13 溶解性支持体ポリマー市場、製品別:市場シェア、2024年及び2033年

図14 溶解性支持体ポリマー市場、用途別:主なポイント

図15 溶解性支持体ポリマー市場、用途別:市場シェア、2024年及び2033年

図16 溶解性支持体ポリマー市場、地域別:主なポイント

図17 溶解性支持体ポリマー市場、地域別:市場シェア、2024年と2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/