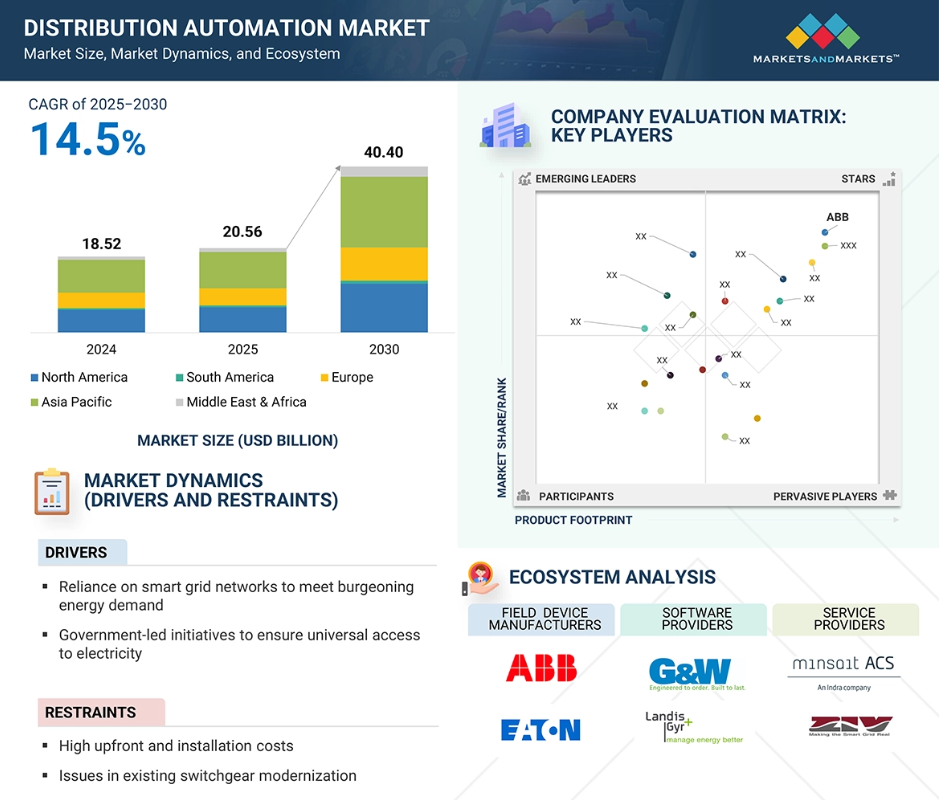

配電自動化市場における魅力的な機会

アジア太平洋地域

急速な都市化と人口増加により、エネルギー需要が急増しています。同地域のユーティリティ企業は、より効率的で信頼性の高い配電のために配電オートメーションに注目しています。

配電自動化メーカー、エネルギー・ユーティリティ機関、研究機関、その他の利害関係者の連携が市場成長を加速

新素材、コンポーネント、システム設計の開発など、配電自動化技術の絶え間ない革新が、製品の差別化を促進し、配電自動化の性能と能力を強化します。

初期コストは高いものの、配電自動化の運用に伴う長期的なコスト削減、特に漏電の防止や送電網のインフラ整備により、企業にとって魅力的な投資先となっています。

予測期間中、南米アメリカが第2位の市場になると予想されています。

配電自動化の世界市場ダイナミクス

促進要因 スマートグリッドインフラの強化

スマートグリッドは 、インフラの老朽化、エネルギー需要の増加、化石燃料のような再生不可能な資源の乱開発といった問題に対処するための重要な技術的アプローチです。リアルタイム監視システム、意思決定アルゴリズム、制御システム、予測、最適化アルゴリズムが組み込まれています。スマートグリッドの最も重要な側面の1つは、配電網をリアルタイムで監視、制御、管理するために使用されるDAです。DAでは、電圧調整器、コンデンサ・バンク・コントローラ、故障検出器、スイッチの状態など、配電網内のコンポーネントの動作情報をリアルタイムで提供します。自動化されたスマートグリッドの運用効率の向上により、コスト削減が可能になり、顧客満足度が向上します。また、信頼性、回復力、柔軟性、安定性を最大化する一方で、環境への影響も緩和されます。多くの主要経済国が、電力網の規模とデジタル化を近代化するための投資を発表しています。

阻害要因:配電自動化システムの導入コストの高さ

SCADAシステムや通信ネットワークなどの中核インフラ要素に関して高額な先行投資が必要であることは、配電自動化市場における主要な阻害要因です。これらのインフラは既存のインフラを利用した二次的な機能を持つ可能性があるため、莫大な資本費用を伴う可能性があります。取得コストには、ラインスイッチ、コンデンサバンク、電圧調整器など、さまざまなSCADA互換の高圧電力機器の購入、設置、テスト、試運転が含まれます。さらに、これらのコンポーネントの性能を制御するための新しいセンサーやスマート制御装置の設置もコストに含まれます。配電システムのインフラは、フィーダーの再構成中に過負荷や低電圧が発生しないよう、大幅に変更する必要があります。これには、既存の放射状フィーダーのバックアップ電源への接続や、フィーダーの再導線が含まれます。

機会: AIやIoTなどの技術の進歩

AI、IoT、AMRSを含むスマート技術は、DA部門に大きな展望を約束します。新技術はDAシステムの効率と信頼性を高めるために重要です。AIアルゴリズムをloTセンサーデータと組み合わせることで、スマートシティは大量の情報を効率的に分析することができます。IoTデバイスは、センサー、プロセッサー、通信ネットワークで構成されています。これによりユーティリティは、運用効率を向上させるためにデータを収集、自動化、最適化することができます。DAシステムは、配電自動化端末のインテリジェントな検証と監視をサポートし、運用コストを削減しながら安全性と信頼性を高めるため、ALにとって極めて重要です。研究者は、DA端末のためのAlベースの手段とアルゴリズムを探求してきました。

課題 標準と相互運用性の欠如

標準化された通信プロトコルの欠如は、配電DAシステムの効率、運用の信頼性、および相互運用性に影響します。標準化されたプロトコルがない場合、異なるベンダーや機器プロバイダー間で互換性の問題が生じ、デバイスやシステム間のシームレスな統合や通信が妨げられます。配電自動化システムの実装では、適切な通信インフラを選択することが非常に重要です。このインフラは、システムの運用と管理に必要不可欠なフィールドデータの収集に大きな役割を果たします。通信インフラの選択にあたっては、データ転送の頻度、量、重要性などの要素を慎重に評価する必要があります。電力供給における配電自動化のもう一つの重要な課題は、相互運用性の欠如にあります。相互運用性の欠如は、電力系統の信頼性、効率性、セキュリティに影響します。スマートグリッドの実装には、「電力の流れ、情報の流れ、ビジネスの流れ 」を整合させる強固な情報通信プラットフォームが必要です。相互運用性の欠如は、多くのベンダーの多数のデバイスの通信を複雑にし、標準的なオープン変電所オートメーション通信システムは存在しません。

世界の配電オートメーション市場のエコシステム分析

配電オートメーション市場のエコシステムは、デジタルインフラへの広範な移行の一環として急速に変化しています。このエコシステムの主なステークホルダーには、フィールドデバイス・メーカー、ソフトウェア・プロバイダー、サービス・プロバイダー、グリッド・オペレーターが含まれます。

注:上図は、配電自動化市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

配電自動化市場では、フィールドデバイスが最も急成長していると推定されます。

配電自動化市場は、フィールドデバイス、ソフトウェア、サービスの3つのセグメントに分けられます。予測期間中に最も急成長が見込まれるのはフィールド機器セグメントです。フィールドガジェットは多くの機能を備えているため、普及が進んでいます。リアルタイムのデータ交換やデータに基づく意思決定の必要性が、フィールド機器の利用を促進しています。スマート変圧器や電圧調整器のようなフィールド機器は、配電の改善や無駄の削減に役立ちます。また、送電網を強化し、停電を減らすためにも使用されます。

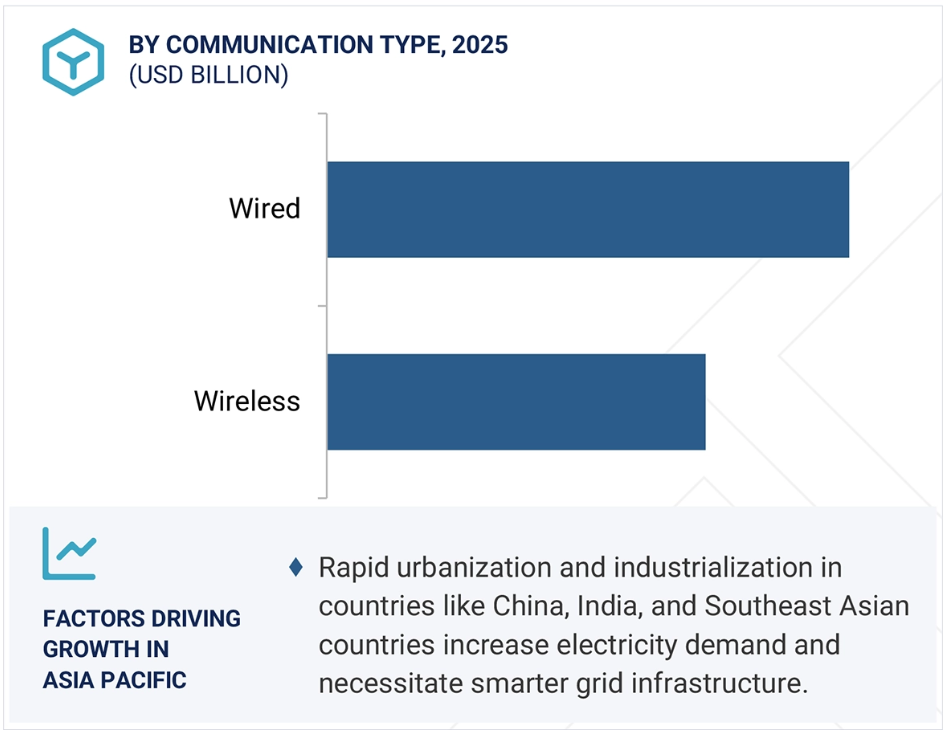

通信技術別では、有線セグメントが予測期間中に市場規模が拡大する見込み

有線と無線は、通信方法による2つの配電自動化市場セグメントです。有線市場は、その効率性と簡便性により拡大しています。データを有線ベースのシステムで伝送する場合、有線通信と呼ばれます。主に、光ファイバー、イーサネット、電力線キャリア、IPで構成されています。光ファイバーとイーサネットは、配電オートメーションのネットワーキングに広く使用されています。光ファイバーは、より広い帯域幅と速度を提供し、高性能、高信頼性、より広いカバレッジを支援します。光ファイバー通信は、高電圧をサポートする能力により、変電所でも広く使用されています。

予測期間中、アジア太平洋地域が最大市場に

予測期間中、世界の配電自動化市場ではアジア太平洋地域が最大のシェアを占めると予想されています。これは、中国、インド、日本などの人口密度の高い国々で、急速な産業化、都市化、電力需要の増加が進んでいるためです。アジア太平洋地域の各国政府は、スマートグリッド技術と再生可能エネルギーに多額の投資を行っており、送電網の信頼性と効率性を確保するために自動化技術のアップグレードが必要です。同地域では、二酸化炭素排出量の削減と農村部におけるエネルギーへのアクセスの改善に重点を置いているため、配電自動化技術の応用が進んでおり、アジア太平洋地域はこの市場の最前線に位置しています。

配電自動化市場の最新動向

- 2025年4月、シュナイダーエレクトリックは 、拡大するアメリカのデジタル化、自動化、製造需要をサポートするため、7億米ドルを投資。

- 2025年4月、東芝エネルギーシステム&ソリューション株式会社(日本)の子会社である東芝送配電システム(インド)プライベート・リミテッド(TTDI)は、テランガナ州(インド)政府と、同州での製造能力を拡大するため、送配電製造に6,601万米ドル(5億6,200万インドルピー)の投資を進める覚書を締結。

- 2025年1月、ABBは オランダのユトレヒトに本社を置く急成長中のエネルギー管理会社センサーファクトBVを買収しました。この買収により、ABBのデジタル・エネルギー管理サービスがさらに拡大。

- 2024年8月、シーメンス・スマートインフラストラクチャーは 、SICAM Enhanced Grid Sensor (EGS)を発表しました。これは、系統運用者にとって配電網の透明性という重要な課題に取り組むことで、エネルギー転換を加速させることを目的とした重要なソリューションです。最新のInfrastructure Transition Monitor調査によると、都市部のスマートグリッドのうち、成熟または先進と分類されるのはわずか22%に過ぎないため、この新しいソリューションは配電網のデジタル化に役立ち、事業者がネットワークの完全な可視性を達成できるよう支援します。

主な市場プレーヤー

配電自動化市場のトップ企業リスト

配電自動化市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。配電自動化市場の主要企業は以下の通りです。

ABB (Switzerland)

Schneider Electric (France)

Eaton (Ireland)

Siemens (Germany)

GE Vernova (US)

Xylem (US)

Landis+Gyr (Switzerland)

Itron Inc. (US)

Hubbell (US)

Hitachi, Ltd. (Japan)

TOSHIBA CORPORATION (Japan)

Schweitzer Engineering Laboratories, Inc. (US)

G&W Electric (US)

S&C Electric Company (US)

ZIV (Spain)

Ingeteam (Spain)

TRILLIANT HOLDINGS INC. (US)

Qualus (US)

Kalki Communication Technologies Private Limited (India)

Minsait ACS, Inc. (US)

RTDS Technologies Inc. AMETEK (Canada)

alfanar Group (Saudi Arabia)

sspower. (India)

Probus Smart Things Pvt. Ltd. (India)

APDS Automation & Power Distribution Services (Philippines)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象市場および地理的セグメント 31

1.3.2 対象および除外 32

1.3.3 対象年 33

1.4 対象通貨 33

1.5 対象単位 33

1.6 制限事項 33

1.7 利害関係者 34

1.8 変更の概要 34

2 調査方法 35

2.1 調査アプローチ 35

2.2 二次調査 36

2.2.1 二次データ 36

2.2.1.1 主な二次情報源の一覧 36

2.2.1.2 二次情報源からの主要データ 36

2.2.2 一次データ 37

2.2.2.1 主な一次インタビュー参加者リスト 37

2.2.2.2 一次情報源からの主なデータ 37

2.2.2.3 一次情報源の内訳 38

2.3 市場規模の推定方法 39

2.3.1 ボトムアップアプローチ 40

2.3.2 トップダウンアプローチ 41

2.4 需要側分析 42

2.4.1 需要側指標 42

2.4.1.1 需要側分析の前提条件 42

2.4.1.2 需要側分析の計算 42

2.5 供給側分析 43

2.5.1 供給側指標 43

2.5.1.1 供給側分析の前提条件 44

2.5.1.2 供給側分析の計算 44

2.6 データの三角測量 45

2.7 予測 45

2.8 リスク評価 46

2.9 調査の限界 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 51

4.1 流通自動化市場における魅力的な機会 51

4.2 地域別流通自動化市場 52

4.3 提供別流通自動化市場 52

4.4 流通自動化市場、通信技術別 53

4.5 流通自動化市場、ユーティリティ別 53

4.6 アジア太平洋地域の流通自動化市場、提供内容および国別 54

5 市場の概要 55

5.1 はじめに 55

5.2 市場動向 56

5.2.1 推進要因 56

5.2.1.1 急増するエネルギー需要に対応するためのスマートグリッドネットワークへの依存 56

5.2.1.2 電力の普遍的な利用を確保するための政府主導の取り組み 57

5.2.2 制約要因 58

5.2.2.1 初期費用および設置費用の高さ 58

5.2.2.2 既存の開閉装置の近代化に関する問題 58

5.2.3 機会 59

5.2.3.1 再生可能エネルギー源を利用した電化率の向上 59

5.2.3.2 AI および IoT 技術の急速な進歩 60

5.2.4 課題 60

5.2.4.1 誤ったデータ注入攻撃の増加率 60

5.2.4.2 標準化された通信プロトコルの欠如による互換性の問題 61

5.3 顧客のビジネスに影響を与えるトレンド/混乱 62

5.4 サプライチェーン分析 63

5.4.1 フィールドデバイスメーカー 63

5.4.2 ソフトウェアサプライヤー 64

5.4.3 サービスプロバイダー 64

5.4.4 通信ネットワークプロバイダー 64

5.4.5 グリッドオペレーター 64

5.5 エコシステム分析 65

5.6 技術分析 66

5.6.1 主要技術 66

5.6.1.1 配電自動化制御装置(DAC) 66

5.6.1.2 高度計量インフラ(AMI) 67

5.6.1.3 配電管理システム(DMS) 67

5.6.2 補完的技術 67

5.6.2.1 モノのインターネット(IoT)センサーおよびデバイス 67

5.6.2.2 サイバーセキュリティソリューション 68

5.6.3 関連技術 68

5.6.3.1 人工知能および機械学習(AI/ML) 68

5.7 ケーススタディ分析 68

5.7.1 米国エネルギー省、チャタヌーガ電力委員会に変圧器用スマートグリッド技術の導入契約を授与 68

5.7.2 チャタヌーガ電力委員会、地下配電システムにおける迅速な故障検出および隔離のための配電自動化技術を導入 69

5.7.3 TATA POWER DELHI DISTRIBUTION LIMITED、効率の向上と総合的な技術的および商業的損失の削減のために自動化ソリューションを採用 70

5.7.4 グリッドの回復力と安全性の強化:SA パワーネットワークス、シュナイダーエレクトリックの ECOSTRUXURE 配電自動化ソリューションの導入事例 71

5.8 特許分析 72

5.8.1 特許一覧 73

5.9 貿易分析 74

5.9.1 HS コード 853641 74

5.9.1.1 輸出シナリオ 74

5.9.1.2 輸入シナリオ 75

5.9.2 HS コード 853649 76

5.9.2.1 輸出シナリオ 76

5.9.2.2 輸入シナリオ 78

5.9.3 HS コード 853650 79

5.9.3.1 輸出シナリオ 79

5.9.3.2 輸入シナリオ 81

5.9.4 HS コード 8532 82

5.9.4.1 輸出シナリオ 82

5.9.4.2 輸入シナリオ 84

5.10 価格分析 85

5.10.1 地域別平均販売価格動向 85

5.10.2 種類別指標価格動向 86

5.11 2025年から2026年の主な会議およびイベント 86

5.12 規制の動向 87

5.12.1 規制機関、政府機関、およびその他の組織 87

5.12.2 規制 89

5.13 2025 年の米国関税の影響 – 概要 90

5.13.1 はじめに 90

5.13.2 主な関税率 91

5.13.3 価格への影響分析 92

5.13.4 国/地域への影響 93

5.13.4.1 米国 93

5.13.4.2 欧州 94

5.13.4.2.1 欧州メーカーの戦略 94

5.13.4.3 アジア太平洋地域 95

5.13.4.3.1 アジア太平洋地域のメーカーの戦略 95

5.13.5 最終用途産業への影響 96

5.14 ポーターの 5 つの力分析 96

5.14.1 代替品の脅威 97

5.14.2 サプライヤーの交渉力 97

5.14.3 購入者の交渉力 97

5.14.4 新規参入者の脅威 98

5.14.5 競争の激しさ 98

5.15 主要な利害関係者および購入基準 98

5.15.1 購買プロセスにおける主要なステークホルダー 98

5.15.2 購買基準 99

5.16 投資および資金調達シナリオ 100

5.17 流通自動化(DA)市場における生成型 AI/AI の影響 100

5.18 流通自動化市場の巨視的経済見通し 102

5.18.1 GDP 103

5.18.2 研究開発費 104

5.18.3 流通自動化への投資 104

5.18.4 電力および公益事業セクターの成長 105

6 通信技術別流通自動化市場 107

6.1 はじめに 108

6.2 有線通信技術 109

6.2.1 光ファイバー 111

6.2.1.1 長距離および高性能データネットワークでの導入拡大が市場を牽引 111

6.2.2 イーサネット 112

6.2.2.1 スマートメーターとホームセントラルシステム間の通信を容易にするホームエリアネットワーク(HANS)への適合性が市場を牽引 112

6.2.3 電力線通信 113

6.2.3.1 低電圧電力配電ネットワーク内で動作する能力による需要の拡大 113

6.2.4 IP 115

6.2.4.1 市場を後押しする、データ転送のコスト効率とセキュリティ 115

6.3 ワイヤレス通信技術 116

6.3.1 無線周波数メッシュ 118

6.3.1.1 スマートグリッドのユーティリティニーズをサポートする効率的なネットワーク管理と高いデータセキュリティを提供し、需要を加速する能力 118

6.3.2 携帯電話ネットワーク 119

6.3.2.1 市場を牽引する 5G ネットワークへの投資の拡大 119

6.3.3 WIMAX 120

6.3.3.1 市場を牽引する、長距離での高速データ転送をサポートする能力 120

7 提供内容別配電自動化市場 122

7.1 はじめに 123

7.2 フィールドデバイス 124

7.2.1 リモート故障インジケーター 127

7.2.1.1 メインステーションからの継続的な監視と故障診断機能により需要を後押し 127

7.2.2 スマートリレー 129

7.2.2.1 市場を牽引する電圧および電力分配の効率的な管理 129

7.2.3 自動フィーダースイッチ/リクローザー 131

7.2.3.1 市場成長を促進する停電時間の短縮とグリッド効率の向上 131

7.2.4 自動コンデンサ 133

7.2.4.1 需要を後押しする設置の容易さ 133

7.2.5 自動電圧調整器 135

7.2.5.1 市場成長を推進する電圧レベルの制御と電力の流れの混乱防止のニーズの高まり 135

7.2.6 変圧器モニター 137

7.2.6.1 需要を後押しする変圧器の保護および調整のニーズの高まり 137

7.2.7 フィーダーモニター 139

7.2.7.1 市場成長を推進する電力分配の最適化のニーズの高まり 139

7.2.8 リモートターミナルユニット 140

7.2.8.1 需要を牽引する、インテリジェントな I/O 収集および処理のための変電所での導入の拡大 140

7.3 ソフトウェア 142

7.3.1 市場を後押しする、グリッド運用の信頼性と効率の向上の必要性の高まり 142

7.4 サービス 143

7.4.1 市場を牽引するシステムアーキテクチャおよびハードウェアおよびソフトウェア設計の開発ニーズの高まり 143

8 配電自動化市場、公益事業別 145

8.1 はじめに 146

8.2 公益事業 147

8.2.1 需要を刺激するための公共事業設立に関する政府主導の取り組み 147

8.3 民間公益事業 148

8.3.1 市場を牽引する、先進的な計測インフラ、AI、およびスマートグリッドインフラへの民間投資の増加 148

9 地域別配電自動化市場 150

9.1 はじめに 151

9.2 北米 152

9.2.1 米国 159

9.2.1.1 電力網の信頼性を高めるための政府主導の投資が市場を牽引 159

9.2.2 カナダ 161

9.2.2.1 人口増加に伴う電力需要の拡大が市場成長を促進 161

9.2.3 メキシコ 162

9.2.3.1 市場を牽引する電力使用量のリアルタイムモニタリングのニーズの高まり 162

9.3 アジア太平洋地域 164

9.3.1 中国 170

9.3.1.1 需要を後押しする、カーボンニュートラルエネルギー目標達成のためのスマートグリッドインフラプロジェクトへの投資の増加 170

9.3.2 日本 172

9.3.2.1 市場を牽引する低炭素社会構築の重視の高まり 172

9.3.3 インド 174

9.3.3.1 市場成長を促進するスマートシティ構想への注目度の高まり 174

9.3.4 オーストラリア 176

9.3.4.1 市場成長を促進するための発電所の効率確保に向けた老朽化した送電網インフラの交換ニーズの高まり 176

9.3.5 韓国 177

9.3.5.1 市場成長を促進するための再生可能エネルギー発電への投資の拡大 177

9.3.6 その他のアジア太平洋地域 179

9.4 ヨーロッパ 181

9.4.1 ドイツ 186

9.4.1.1 需要拡大のための送電網の近代化への注目度の高まり 186

9.4.2 フランス 188

9.4.2.1 市場を牽引する電気送電網およびスマート送電網のデジタル化の進展 188

9.4.3 イタリア 190

9.4.3.1 市場プレーヤーに収益性の高い機会を創出するための資産管理を支援する IoT およびデジタルツインの導入 190

9.4.4 英国 191

9.4.4.1 市場成長を促進するためのグリッドインフラの回復力を強化するための、国営公益事業会社間の協力の拡大 191

9.4.5 その他のヨーロッパ諸国 193

9.5 南米 195

9.5.1 ブラジル 200

9.5.1.1 市場を牽引する再生可能エネルギー分野への民間投資の拡大 200

9.5.2 アルゼンチン 202

9.5.2.1 需要の加速に向けたグリッドインフラのアップグレードへの投資の増加 202

9.5.3 南米その他 203

9.6 中東およびアフリカ 205

9.6.1 GCC諸国 212

9.6.1.1 サウジアラビア 212

9.6.1.1.1 スマートグリッドへのAIの統合により、市場プレーヤーに有利な機会を提供 212

9.6.1.2 アラブ首長国連邦 214

9.6.1.2.1 市場を牽引するネットゼロ排出目標の達成への注目度の高まり 214

9.6.1.3 その他のGCC諸国 215

9.6.2 イラン 217

9.6.2.1 市場成長を促進する電力消費の急増 217

9.6.3 南アフリカ 218

9.6.3.1 市場成長を加速するための老朽化した送電網インフラの近代化イニシアチブ 218

9.6.4 その他の中東およびアフリカ諸国 220

10 競争環境 222

10.1 概要 222

10.2 主要企業の戦略/勝利の権利、2020年1月~2025年5月 222

10.3 市場シェア分析、2024年 224

10.4 市場評価フレームワーク、2020年~2024年 225

10.5 収益分析、2020年~2024年 227

10.6 企業評価および財務指標、2024年 227

10.7 ブランド/製品比較 228

10.8 企業評価マトリックス:主要企業、2024年 229

10.8.1 スター企業 229

10.8.2 新興リーダー 229

10.8.3 普及企業 229

10.8.4 参加者 229

10.8.5 企業フットプリント:主要プレーヤー、2024年 231

10.8.5.1 企業フットプリント 231

10.8.5.2 地域フットプリント 233

10.8.5.3 提供フットプリント 234

10.8.5.4 通信技術のフットプリント 235

10.8.5.5 ユーティリティのフットプリント 236

10.9 企業評価マトリックス:スタートアップ/中小企業、2024年 237

10.9.1 先進企業 237

10.9.2 対応力のある企業 237

10.9.3 ダイナミックな企業 237

10.9.4 スタートブロック 237

10.9.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 239

10.9.5.1 主要スタートアップ/中小企業リスト 239

10.9.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 239

10.10 競争シナリオと傾向 240

10.10.1 製品発売 240

10.10.2 取引 242

10.10.3 事業拡大 244

10.10.4 その他の動向 246

11 企業プロフィール 247

11.1 主要企業 247

11.1.1 ABB 247

11.1.1.1 事業概要 247

11.1.1.2 製品/ソリューション/サービス 248

11.1.1.3 最近の動向 250

11.1.1.3.1 製品発売 250

11.1.1.3.2 取引 251

11.1.1.3.3 その他の動向 253

11.1.1.3.4 事業拡大 254

11.1.1.4 MnM の見解 254

11.1.1.4.1 主な強み/優位性 254

11.1.1.4.2 戦略的選択 255

11.1.1.4.3 弱み/競合の脅威 255

11.1.2 SIEMENS 256

11.1.2.1 事業概要 256

11.1.2.2 製品/ソリューション/サービス 257

11.1.2.3 最近の動向 258

11.1.2.3.1 製品発売 258

11.1.2.3.2 取引 261

11.1.2.3.3 その他の動向 264

11.1.2.3.4 事業拡大 264

11.1.2.4 MnM の見解 265

11.1.2.4.1 主な強み/勝利の要因 265

11.1.2.4.2 戦略的選択 265

11.1.2.4.3 弱み/競合の脅威 265

11.1.3 シュナイダーエレクトリック 266

11.1.3.1 事業概要 266

11.1.3.2 製品/ソリューション/サービス 268

11.1.3.3 最近の動向 269

11.1.3.3.1 製品発売 269

11.1.3.3.2 取引 270

11.1.3.3.3 その他の動向 271

11.1.3.4 MnM の見解 271

11.1.3.4.1 主な強み/優位性 271

11.1.3.4.2 戦略的選択 272

11.1.3.4.3 弱み/競合の脅威 272

11.1.4 EATON 273

11.1.4.1 事業概要 273

11.1.4.2 製品/ソリューション/サービス 274

11.1.4.3 最近の動向 276

11.1.4.3.1 製品発売 276

11.1.4.3.2 取引 277

11.1.4.3.3 事業拡大 277

11.1.4.4 MnM の見解 278

11.1.4.4.1 主な強み/勝利の要因 278

11.1.4.4.2 戦略的選択 278

11.1.4.4.3 弱み/競合の脅威 278

11.1.5 GE VERNOVA 279

11.1.5.1 事業概要 279

11.1.5.2 製品/ソリューション/サービス 280

11.1.5.3 最近の動向 281

11.1.5.3.1 製品発売 281

11.1.5.3.2 その他の動向 282

11.1.5.4 MnMの見解 282

11.1.5.4.1 主な強み/勝因 282

11.1.5.4.2 戦略的選択 283

11.1.5.4.3 弱み/競合の脅威 283

11.1.6 XYLEM 284

11.1.6.1 事業概要 284

11.1.6.2 製品/ソリューション/サービス 285

11.1.6.3 最近の動向 286

11.1.6.3.1 製品発売 286

11.1.6.3.2 取引 287

11.1.7 東芝 288

11.1.7.1 事業概要 288

11.1.7.2 製品/ソリューション/サービス 289

11.1.7.3 最近の動向 290

11.1.7.3.1 製品発売 290

11.1.7.3.2 取引 290

11.1.7.3.3 その他の動向 291

11.1.8 HITACHI ENERGY LTD. 292

11.1.8.1 事業概要 292

11.1.8.2 製品/ソリューション/サービス 293

11.1.8.3 最近の動向 294

11.1.8.3.1 製品発売 294

11.1.8.3.2 取引 295

11.1.8.3.3 事業拡大 296

11.1.8.3.4 その他の動向 297

11.1.9 LANDIS+GYR 299

11.1.9.1 事業概要 299

11.1.9.2 製品/ソリューション/サービス 300

11.1.9.3 最近の動向 301

11.1.9.3.1 取引 301

11.1.9.3.2 その他の動向 302

11.1.10 ITRON INC. 304

11.1.10.1 事業概要 304

11.1.10.2 提供製品/ソリューション/サービス 305

11.1.10.3 最近の動向 306

11.1.10.3.1 製品発売 306

11.1.10.3.2 取引 307

11.1.10.3.3 その他の動向 309

11.1.11 HUBBELL 310

11.1.11.1 事業概要 310

11.1.11.2 製品/ソリューション/サービス 311

11.1.11.3 最近の動向 312

11.1.11.3.1 取引 312

11.1.12 シュヴァイツァー・エンジニアリング・ラボラトリーズ社 313

11.1.12.1 事業概要 313

11.1.12.2 製品/ソリューション/サービス 313

11.1.12.3 最近の動向 315

11.1.12.3.1 製品発売 315

11.1.12.3.2 事業拡大 316

11.1.13 G&W ELECTRIC CO. 317

11.1.13.1 事業概要 317

11.1.13.2 製品/ソリューション/サービス 317

11.1.13.3 最近の動向 318

11.1.13.3.1 製品発売 318

11.1.13.3.2 取引 318

11.1.13.3.3 事業拡大 319

11.1.14 S&C ELECTRIC COMPANY 320

11.1.14.1 事業概要 320

11.1.14.2 提供製品/ソリューション/サービス 320

11.1.14.3 最近の動向 321

11.1.14.3.1 取引 321

11.1.14.3.2 事業拡大 322

11.1.15 INGETEAM 323

11.1.15.1 事業概要 323

11.1.15.2 製品/ソリューション/サービス 323

11.1.15.3 最近の動向 324

11.1.15.3.1 その他の動向 324

11.1.15.3.2 事業拡大 325

11.1.16 ZIV 326

11.1.16.1 事業概要 326

11.1.16.2 製品/ソリューション/サービス 326

11.1.16.3 最近の動向 327

11.1.16.3.1 製品発売 327

11.1.16.3.2 取引 328

11.2 その他のプレーヤー 329

11.2.1 MINSAIT ACS, INC. 329

11.2.2 QUALUS 330

11.2.3 KALKI COMMUNICATION TECHNOLOGIES PRIVATE LIMITED 331

11.2.4 TRILLIANT HOLDINGS INC. 332

11.2.5 ALFANAR GROUP 332

11.2.6 RTDS TECHNOLOGIES INC AMETEK 333

11.2.7 SSPOWER 333

11.2.8 PROBUS SMART THINGS PVT. LTD. 334

11.2.9 APDS AUTOMATION & POWER DISTRIBUTION SERVICES 335

12 付録 336

12.1 業界専門家による洞察 336

12.2 ディスカッションガイド 336

12.3 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 342

12.4 カスタマイズオプション 344

12.5 関連レポート 344

12.6 著者詳細 345

表 1 配電自動化市場の概況 47

表 2 配電自動化エコシステムにおける企業の役割 65

表 3 2022 年から 2024 年までに申請/付与された主な特許の一覧 73

表 4 HS コード 853641 準拠製品の輸出データ、国別、2020 年~2024 年(米ドル) 74

表 5 HS コード 853641 準拠製品の輸入データ、国別、2020 年~2024 年(米ドル) 75

表 6 HS コード 853649 準拠製品の輸出データ、国別、2020 年~2024 年(米ドル) 77

表 7 HS コード 853649 準拠製品の輸入データ、国別、2019 年~2023 年(米ドル) 78

表 8 HS コード 853650 適合製品の輸出データ、国別、2020 年~2024 年(米ドル) 80

表 9 HS コード 853650 準拠製品の輸入データ、国別、2020 年~2024 年(米ドル) 81

表 10 HS コード 8532 準拠製品の輸出データ、国別、

2020~2024年(米ドル) 83

表 11 HS コード 8532 準拠製品の輸入データ、国別、

2020~2024年 84

表 12 地域別、2020 年から 2024 年までの流通自動化フィールドデバイスの平均販売価格動向(米ドル) 85

表 13 タイプ別、2024 年の流通自動化フィールドデバイスの参考価格

86

表 14 配電自動化市場:主要会議およびイベントの一覧、2025-2026 86

表 15 アジア太平洋地域:規制機関、政府機関、およびその他の組織の一覧 87

表 16 北米:規制機関、政府機関、およびその他の組織の一覧 88

表 17 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 88

表 18 南米:規制機関、政府機関、およびその他の組織の一覧 88

表 19 中東およびアフリカ:規制機関、政府機関、およびその他の組織の一覧 89

表 20 配電自動化市場:規制 89

表 21 米国調整後の相互関税率、2024 年(10 億米ドル) 91

表 22 主要製品に関連する関税の有効配電自動化 92

表 23 関税の影響による価格の変化予測とエンドユーザー市場への影響 92

表 24 配電自動化市場:ポーターの 5 つの力分析 97

表 25 購入プロセスに対するステークホルダーの影響、公益事業別(%) 99

表 26 主な購入基準、公益事業別 99

表 27 流通自動化市場、通信技術別、

2020–2024 (百万米ドル) 109

表 28 通信技術別配電自動化市場、

2025–2030 (百万米ドル) 109

表 29 有線通信技術:配電自動化市場、

地域別、2020 年~2024 年(百万米ドル) 110

表 30 有線通信技術:配電自動化市場、

地域別、2025年~2030年(百万米ドル) 110

表 31 有線通信技術:流通自動化市場、

タイプ別、2020年~2024年(百万米ドル) 110

表 32 有線通信技術:配電自動化市場、

タイプ別、2025年~2030年(百万米ドル) 111

表 33 光ファイバー:配電自動化市場、地域別、

2020年から2024年(百万米ドル) 111

表34 光ファイバー:配電自動化市場、地域別、

2025年から2030年(百万米ドル) 112

表35 イーサネット:配電自動化市場、地域別、

2020年~2024年(百万米ドル) 113

表 36 イーサネット:地域別配電自動化市場、

2025年~2030年(百万米ドル) 113

表 37 電力線通信:地域別配電自動化市場、

2020–2024 (USD MILLION) 114

表 38 電力線通信:地域別配電自動化市場、

2025–2030 (USD MILLION) 114

表 39 IP:配電自動化市場、地域別、2020 年~2024 年(百万米ドル) 115

表 40 IP:配電自動化市場、地域別、2025 年~2030 年(百万米ドル) 115

表 41 ワイヤレス通信技術:配電自動化市場、地域別、2020 年~2024 年(百万米ドル) 116

表 42 ワイヤレス通信技術:地域別配電自動化市場、2025 年~2030 年(百万米ドル) 117

表 43 ワイヤレス通信技術:配電自動化市場、タイプ別、2020 年~2024 年(百万米ドル) 117

表 44 ワイヤレス通信技術:配電自動化市場規模、種類別、2025年~2030年(百万米ドル) 117

表 45 無線周波数メッシュ:配電自動化市場、地域別、2020 年~2024 年(百万米ドル) 118

表 46 無線周波数メッシュ:地域別配電自動化市場、2025 年~2030 年(百万米ドル) 119

表 47 セルラーネットワーク:配電自動化市場、地域別、2020 年~2024 年(百万米ドル) 119

表 48 セルラーネットワーク:配電自動化市場、地域別、

2025年から2030年(百万米ドル) 120

表49 WIMAX:流通自動化市場、地域別、

2020年から2024年(百万米ドル) 121

表50 WIMAX:流通自動化市場、地域別、

2025–2030 (百万米ドル) 121

表 51 配電自動化市場、提供内容別、2020–2024 (百万米ドル) 123

表 52 配電自動化市場、提供別、2025 年~2030 年(百万米ドル) 123

表 53 さまざまなフィールドデバイスの用途 124

表 54 フィールドデバイス:配電自動化市場、地域別、

2020~2024年(百万米ドル) 125

表55 フィールドデバイス:配電自動化市場、地域別、

2025~2030年(百万米ドル) 125

表 56 フィールドデバイス:配電自動化市場、タイプ別、

2020~2024 年(百万米ドル) 125

表 57 フィールドデバイス:配電自動化市場、タイプ別、

2025–2030 (百万米ドル) 126

表 58 フィールドデバイス:配電自動化市場、タイプ別、2020–2024 (千台) 126

表 59 フィールドデバイス:配電自動化市場、タイプ別、2025年~2030年(千台) 127

表 60 リモート故障インジケーター:配電自動化市場、地域別、2020 年~2024 年(百万米ドル) 128

表 61 リモート故障インジケーター:配電自動化市場、地域別、2025 年~2030 年(百万米ドル) 128

表 62 リモート故障インジケーター:配電自動化市場、地域別、2020 年~2024 年(千台) 128

表 63 リモート故障インジケーター:配電自動化市場、地域別、2025 年~2030 年(千台) 129

表 64 スマートリレー:配電自動化市場、地域別、2020 年~2024 年(百万米ドル) 130

表 65 スマートリレー:配電自動化市場、地域別、2025 年~2030 年(百万米ドル) 130

表 66 スマートリレー:配電自動化市場、地域別、2020 年~2024 年(千台) 130

表 67 スマートリレー:配電自動化市場、地域別、2025年~2030年(千台) 131

表 68 自動給電スイッチ/再閉路装置:配電自動化市場、地域別、2020 年~2024 年(百万米ドル) 132

表 69 自動フィーダースイッチ/リクローザー:配電自動化市場、地域別、2025年~2030年(百万米ドル) 132

表 70 自動フィーダースイッチ/リクローザー:配電自動化市場、地域別、2020 年~2024 年(千台) 132

表 71 自動フィーダースイッチ/リクローザー:配電自動化市場、地域別、2025年~2030年(千台) 133

表 72 自動コンデンサ:配電自動化市場、地域別、2020 年~2024 年(百万米ドル) 134

表 73 自動コンデンサ:配電自動化市場、地域別、2025年~2030年(百万米ドル) 134

表 74 自動コンデンサ:地域別配電自動化市場、2020 年~2024 年(千台) 134

表 75 自動コンデンサ:地域別配電自動化市場、2025 年~2030 年(千台) 135

表 76 自動電圧調整器:地域別配電自動化市場、

地域別、2020年~2024年(百万米ドル) 136

表 77 自動電圧調整器:配電自動化市場、

地域別、2025年~2030年(百万米ドル) 136

表 78 自動電圧調整器:配電自動化市場、

地域別、2020 年~2024 年(千台) 136

表 79 自動電圧調整器:配電自動化市場、

地域別、2025年~2030年(千台) 137

表 80 変圧器モニター:配電自動化市場、地域別、2020年~2024年(百万米ドル) 137

表 81 変圧器モニター:配電自動化市場、地域別、2025 年~2030 年(百万米ドル) 138

表 82 変圧器モニター:配電自動化市場、地域別、2020 年~2024 年(千台) 138

表 83 変圧器モニター:配電自動化市場、地域別、2025 年~2030 年(千台) 138

表 84 フィーダーモニター:配電自動化市場、地域別、

2020~2024年(百万米ドル) 139

表 85 フィーダーモニター:地域別配電自動化市場、

2025~2030年(百万米ドル) 139

表 86 フィーダーモニター:地域別配電自動化市場、

2020 年~2024 年(千台) 140

表 87 フィーダーモニター:地域別配電自動化市場、

2025年~2030年(千台) 140

表 88 リモート端末ユニット:配電自動化市場、地域別、2020年~2024年(百万米ドル) 141

表 89 リモート端末ユニット:配電自動化市場、地域別、2025年~2030年(百万米ドル) 141

表 90 リモート端末ユニット:配電自動化市場、地域別、2020 年~2024 年(千台) 141

表 91 リモート端末ユニット:地域別配電自動化市場、2025 年~2030 年(千台) 142

表 92 ソフトウェア:配電自動化市場、地域別、

2020 年~2024 年(百万米ドル) 143

表 93 ソフトウェア:配電自動化市場、地域別、

2025 年~2030 年(百万米ドル) 143

表 94 サービス:流通自動化市場、地域別、

2020 年~2024 年(百万米ドル) 144

表 95 サービス:流通自動化市場、地域別、

2025 年~2030 年(百万米ドル) 144

表 96 配電自動化市場、公益事業別、2020 年~2024 年(百万米ドル) 146

表 97 配電自動化市場、公益事業別、2025 年~2030 年(百万米ドル) 147

表 98 公共事業:配電自動化市場、地域別、

2020 年~2024 年(百万米ドル) 148

表 99 公共事業:配電自動化市場、地域別、

2025年から2030年(百万米ドル) 148

表100 民間公益事業:地域別配電自動化市場、

2020年から2024年(百万米ドル) 149

表 101 民間公益事業:地域別配電自動化市場、

2025 年~2030 年(百万米ドル) 149

表 102 地域別配電自動化市場、2020 年~2024 年(百万米ドル) 152

表 103 地域別配電自動化市場、2025 年~2030 年(百万米ドル) 152

表 104 北米:提供別配電自動化市場、

2020 年~2024 年(百万米ドル) 154

表 105 北米:配電自動化市場、提供別、

2025年~2030年(百万米ドル) 154

表 106 北米:配電自動化市場、フィールドデバイス別、2020 年~2024 年(百万米ドル) 154

表 107 北米:配電自動化市場、フィールドデバイス別、2025年~2030年(百万米ドル) 155

表 108 北米:配電自動化市場、フィールドデバイス別、2020 年~2024 年(千台) 155

表 109 北米:配電自動化市場、フィールドデバイス別、2025年~2030年(千台) 156

表 110 北米:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 156

表 111 北米:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 156

表 112 北米:配電自動化市場、有線通信技術別、2020 年~2024 年(百万米ドル) 157

表 113 北米:配電自動化市場、有線通信技術別、2025年~2030年(百万米ドル) 157

表 114 北米:配電自動化市場、無線通信技術別、2020 年~2024 年(百万米ドル) 157

表 115 北米:ワイヤレス通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 158

表 116 北米:ユーティリティ別配電自動化市場、

2020年~2024年(百万米ドル) 158

表 117 北米:配電自動化市場、公益事業別、

2025年~2030年(百万米ドル) 158

表 118 北米:配電自動化市場、国別、

2020 年~2024 年(百万米ドル) 158

表 119 北米:配電自動化市場、国別、

2025年~2030年(百万米ドル) 159

表 120 米国:通信技術別配電自動化市場、2020年~2024年(百万米ドル) 160

表 121 米国:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 160

表 122 米国:配電自動化市場、公益事業別、2020 年~2024 年(百万米ドル) 160

表 123 米国:配電自動化市場、公益事業別、2025 年~2030 年(百万米ドル) 160

表 124 カナダ:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 161

表 125 カナダ:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 162

表 126 カナダ:配電自動化市場、公益事業別、

2020 年~2024 年(百万米ドル) 162

表 127 カナダ:配電自動化市場、公益事業別、

2025 年~2030 年(百万米ドル) 162

表 128 メキシコ:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 163

表 129 メキシコ:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 163

表 130 メキシコ:ユーティリティ別配電自動化市場、

2020年~2024年(百万米ドル) 163

表 131 メキシコ:流通自動化市場、ユーティリティ別、

2025年~2030年(百万米ドル) 164

表 132 アジア太平洋地域:流通自動化市場、提供サービス別、

2020年~2024年(百万米ドル) 165

表 133 アジア太平洋地域:配電自動化市場、提供サービス別、

2025年~2030年(百万米ドル) 166

表 134 アジア太平洋地域:配電自動化市場、フィールドデバイス別、

2020年~2024年(百万米ドル) 166

表 135 アジア太平洋地域:配電自動化市場、フィールドデバイス別、

2025年~2030年(百万米ドル) 166

表 136 アジア太平洋地域:フィールドデバイス別配電自動化市場、

2020年~2024年(千台) 167

表 137 アジア太平洋地域:配電自動化市場、フィールドデバイス別、

2025年~2030年(千台) 167

表 138 アジア太平洋地域:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 168

表 139 アジア太平洋地域:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 168

表 140 アジア太平洋地域:配電自動化市場、有線通信技術別、2020 年~2024 年(百万米ドル) 168

表 141 アジア太平洋地域:配電自動化市場、有線通信技術別、2025年~2030年(百万米ドル) 168

表 142 アジア太平洋地域:ワイヤレス通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 169

表 143 アジア太平洋地域:流通自動化市場、無線通信技術別、2025年~2030年(百万米ドル) 169

表 144 アジア太平洋地域:流通自動化市場、公益事業別、

2020年~2024年(百万米ドル) 169

表 145 アジア太平洋地域:配電自動化市場、公益事業別、

2025年~2030年(百万米ドル) 169

表 146 アジア太平洋地域:配電自動化市場、国別、

2020 年~2024 年(百万米ドル) 170

表 147 アジア太平洋地域:配電自動化市場、国別、

2025年~2030年(百万米ドル) 170

表 148 中国:通信技術別配電自動化市場、2020年~2024年(百万米ドル) 171

表 149 中国:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 172

表 150 中国:ユーティリティ別配電自動化市場、

2020年~2024年(百万米ドル) 172

表 151 中国:配電自動化市場、ユーティリティ別、

2025年~2030年(百万米ドル) 172

表 152 日本:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 173

表 153 日本:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 173

表 154 日本:ユーティリティ別配電自動化市場、

2020~2024年(百万米ドル) 173

表 155 日本:配電自動化市場、ユーティリティ別、

2025~2030年(百万米ドル) 174

表 156 インド:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 175

表 157 インド:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 175

表 158 インド:ユーティリティ別配電自動化市場、

2020~2024年(百万米ドル) 175

表 159 インド:配電自動化市場、公益事業別、

2025~2030年(百万米ドル) 175

表 160 オーストラリア:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 176

表 161 オーストラリア:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 177

表 162 オーストラリア:ユーティリティ別配電自動化市場、

2020年から2024年(百万米ドル) 177

表 163 オーストラリア:流通自動化市場、ユーティリティ別、

2025年から2030年(百万米ドル) 177

表 164 韓国:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 178

TABLE 165 韓国:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 178

TABLE 166 韓国:配電自動化市場、公益事業別、

2020~2024年(百万米ドル) 178

表 167 韓国:配電自動化市場、ユーティリティ別、

2025~2030年(百万米ドル) 179

表 168 アジア太平洋その他の地域:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 180

TABLE 169 アジア太平洋地域その他:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 180

TABLE 170 アジア太平洋地域その他:配電自動化市場、公益事業別、

2020年~2024年(百万米ドル) 180

表 171 アジア太平洋その他の地域:配電自動化市場、ユーティリティ別、

2025年~2030年(百万米ドル) 180

表 172 ヨーロッパ:配電自動化市場、提供内容別、

2020 年~2024 年(百万米ドル) 181

表 173 ヨーロッパ:配電自動化市場、提供内容別、

2025 年~2030 年(百万米ドル) 182

TABLE 174 ヨーロッパ:配電自動化市場、フィールドデバイス別、

2020年~2024年(百万米ドル) 182

TABLE 175 ヨーロッパ:配電自動化市場、フィールドデバイス別、

2025年~2030年(百万米ドル) 182

TABLE 176 ヨーロッパ:配電自動化市場、フィールドデバイス別、

2020年~2024年(千台) 183

TABLE 177 ヨーロッパ:配電自動化市場、フィールドデバイス別、

2025年~2030年(千台) 183

表 178 ヨーロッパ:通信技術別配電自動化市場、2020年~2024年(百万米ドル) 183

表 179 ヨーロッパ:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 184

表 180 ヨーロッパ:配電自動化市場、有線通信技術別、2020 年~2024 年(百万米ドル) 184

表 181 ヨーロッパ:配電自動化市場、有線通信技術別、2025 年~2030 年(百万米ドル) 184

表 182 ヨーロッパ:流通自動化市場、無線通信技術別、2020 年~2024 年(百万米ドル) 185

TABLE 183 ヨーロッパ:流通自動化市場、無線通信技術別、2025年~2030年(百万米ドル) 185

TABLE 184 ヨーロッパ:流通自動化市場、公益事業別、

2020年から2024年(百万米ドル) 185

表 185 ヨーロッパ:配電自動化市場、公益事業別、

2025年から2030年(百万米ドル) 185

TABLE 186 ヨーロッパ:配電自動化市場、国別、

2020~2024年(百万米ドル) 186

TABLE 187 ヨーロッパ:配電自動化市場、国別、

2025年~2030年(百万米ドル) 186

表 188 ドイツ:通信技術別配電自動化市場、2020年~2024年(百万米ドル) 187

TABLE 189 ドイツ:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 187

TABLE 190 ドイツ:ユーティリティ別配電自動化市場、

2020年~2024年(百万米ドル) 187

表 191 ドイツ:流通自動化市場、ユーティリティ別、

2025年~2030年(百万米ドル) 188

表 192 フランス:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 189

TABLE 193 フランス:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 189

TABLE 194 フランス:配電自動化市場、公益事業別、

2020~2024年(百万米ドル) 189

表 195 フランス:配電自動化市場、公益事業別、

2025~2030年(百万米ドル) 189

TABLE 196 イタリア:通信技術別配電自動化市場、2020年~2024年(百万米ドル) 190

TABLE 197 イタリア:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 191

TABLE 198 イタリア:ユーティリティ別配電自動化市場、

2020~2024 年(百万米ドル) 191

表 199 イタリア:流通自動化市場、ユーティリティ別、

2025~2030 年(百万米ドル) 191

表 200 英国:通信技術別配電自動化市場、2020年~2024年(百万米ドル) 192

表 201 英国:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 192

表 202 英国:ユーティリティ別配電自動化市場、2020年~2024年(百万米ドル) 192

表 203 英国:配電自動化市場、公益事業別、2025 年~2030 年(百万米ドル) 193

表 204 その他のヨーロッパ:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 194

表 205 その他のヨーロッパ:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 194

表 206 その他のヨーロッパ:ユーティリティ別配電自動化市場、

2020~2024年(百万米ドル) 194

表 207 その他のヨーロッパ:配電自動化市場、ユーティリティ別、

2025~2030年(百万米ドル) 195

表 208 南米:配電自動化市場、提供サービス別、

2020 年~2024 年(百万米ドル) 195

表 209 南米:配電自動化市場、提供サービス別、

2025–2030 (USD MILLION) 196

表 210 南米:配電自動化市場、フィールドデバイス別、

2020–2024 (USD MILLION) 196

TABLE 211 南米:配電自動化市場、フィールドデバイス別、

2025年~2030年(百万米ドル) 196

TABLE 212 南米:配電自動化市場、フィールドデバイス別、

2020~2024年(千台) 197

表 213 南米:配電自動化市場、フィールドデバイス別、

2025~2030年(千台) 197

表 214 南米:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 197

表 215 南米:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 198

表 216 南米:配電自動化市場、有線通信技術別、2020 年~2024 年(百万米ドル) 198

表 217 南米:配電自動化市場、有線通信技術別、2025 年~2030 年(百万米ドル) 198

表 218 南米:配電自動化市場、無線通信技術別、2020 年~2024 年(百万米ドル) 198

表 219 南米:配電自動化市場、無線通信技術別、2025年~2030年(百万米ドル) 199

表 220 南米:配電自動化市場、公益事業別、

2020年~2024年(百万米ドル) 199

表 221 南米:配電自動化市場、公益事業別、

2025年~2030年(百万米ドル) 199

表 222 南米:配電自動化市場、国別、

2020 年~2024 年(百万米ドル) 199

表 223 南米:配電自動化市場、国別、

2025–2030(百万米ドル) 200

表 224 ブラジル:通信技術別配電自動化市場、2020–2024(百万米ドル) 201

表 225 ブラジル:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 201

表 226 ブラジル:ユーティリティ別配電自動化市場、

2020~2024年(百万米ドル) 201

表 227 ブラジル:流通自動化市場、ユーティリティ別、

2025~2030年(百万米ドル) 202

表 228 アルゼンチン:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 202

表 229 アルゼンチン:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 203

表 230 アルゼンチン:配電自動化市場、公益事業別、

2020 年~2024 年(百万米ドル) 203

表 231 アルゼンチン:配電自動化市場、公益事業別、

2025 年~2030 年(百万米ドル) 203

表 232 南米その他の地域:配電自動化市場、

通信技術別、2020 年~2024 年(百万米ドル) 204

表 233 南米その他の地域:配電自動化市場、

通信技術別、2025年~2030年(百万米ドル) 204

表 234 南米その他の地域:配電自動化市場、公益事業別、2020年~2024年(百万米ドル) 205

表 235 南米その他の地域:配電自動化市場、公益事業別、2025 年~2030 年(百万米ドル) 205

表 236 中東およびアフリカ:配電自動化市場、提供内容別、2020 年~2024 年(百万米ドル) 206

表 237 中東およびアフリカ:配電自動化市場、提供別、2025 年~2030 年(百万米ドル) 206

表 238 中東およびアフリカ:配電自動化市場、フィールドデバイス別、2020 年~2024 年(百万米ドル) 206

表 239 中東およびアフリカ:配電自動化市場、フィールドデバイス別、2025年~2030年(百万米ドル) 207

表 240 中東およびアフリカ:配電自動化市場、フィールドデバイス別、2020 年~2024 年(千台) 207

表 241 中東およびアフリカ:配電自動化市場、フィールドデバイス別、2025年~2030年(千台) 208

表 242 中東およびアフリカ:配電自動化市場、

通信技術別、2020年~2024年(百万米ドル) 208

表 243 中東およびアフリカ:配電自動化市場、

通信技術別、2025年~2030年(百万米ドル) 208

表 244 中東およびアフリカ:配電自動化市場、有線通信技術別、2020 年~2024 年(百万米ドル) 209

表 245 中東およびアフリカ:配電自動化市場、有線通信技術別、2025 年~2030 年(百万米ドル) 209

表 246 中東およびアフリカ:流通自動化市場、無線通信技術別、2020 年~2024 年(百万米ドル) 209

表 247 中東およびアフリカ:流通自動化市場、無線通信技術別、2025年~2030年(百万米ドル) 210

表 248 中東およびアフリカ:配電自動化市場、公益事業別、

2020 年~2024 年(百万米ドル) 210

表 249 中東およびアフリカ:配電自動化市場、公益事業別、

2025年~2030年(百万米ドル) 210

表 250 中東およびアフリカ:配電自動化市場、国別、2020年~2024年(百万米ドル) 210

表 251 中東およびアフリカ:配電自動化市場、国別、2025年~2030年(百万米ドル) 211

表 252 GCC諸国:配電自動化市場、国別、

2020~2024年(百万米ドル) 211

表 253 GCC諸国:配電自動化市場、国別、

2025~2030年(百万米ドル) 211

表 254 サウジアラビア:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 213

表 255 サウジアラビア:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 213

表 256 サウジアラビア:ユーティリティ別配電自動化市場、

2020~2024年(百万米ドル) 213

表 257 サウジアラビア:配電自動化市場、ユーティリティ別、

2025~2030年(百万米ドル) 213

表 258 アラブ首長国連邦:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 214

表 259 UAE:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 215

表 260 UAE:ユーティリティ別配電自動化市場、

2020年~2024年(百万米ドル) 215

表 261 UAE:流通自動化市場、ユーティリティ別、

2025年~2030年(百万米ドル) 215

表 262 その他のGCC諸国:流通自動化市場、

通信技術別、2020年~2024年(百万米ドル) 216

表 263 その他の GCC 諸国:配電自動化市場、

通信技術別、2025年~2030年(百万米ドル) 216

表 264 GCC 諸国その他:配電自動化市場、ユーティリティ別、2020 年~2024 年(百万米ドル) 216

表 265 GCC 諸国その他:配電自動化市場、ユーティリティ別、2025 年~2030 年(百万米ドル) 217

表 266 イラン:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 217

表 267 イラン:通信技術別配電自動化市場、2025 年~2030 年(百万米ドル) 218

表 268 イラン:配電自動化市場、公益事業別、

2020年~2024年(百万米ドル) 218

表 269 イラン:配電自動化市場、公益事業別、

2025年~2030年(百万米ドル) 218

表 270 南アフリカ:通信技術別配電自動化市場、2020 年~2024 年(百万米ドル) 219

TABLE 271 南アフリカ:通信技術別配電自動化市場、2025年~2030年(百万米ドル) 219

TABLE 272 南アフリカ:配電自動化市場、公益事業別、

2020~2024年(百万米ドル) 219

表273 南アフリカ:配電自動化市場、ユーティリティ別、

2025~2030年(百万米ドル) 220

表 274 その他の中東およびアフリカ:配電自動化市場、

通信技術別、2020 年~2024 年(百万米ドル) 221

表 275 その他の中東およびアフリカ:配電自動化市場、

通信技術別、2025 年~2030 年(百万米ドル) 221

表 276 中東およびアフリカのその他の地域:配電自動化市場、

公益事業別、2020 年~2024 年(百万米ドル) 221

表 277 中東およびアフリカのその他の地域:配電自動化市場、

ユーティリティ別、2025年~2030年(百万米ドル) 221

表 278 主要企業の戦略/勝利の権利、2019年1月~2025年2月 222

表 279 配電自動化市場:競争の程度、2024 年 224

表 280 市場評価フレームワーク、2020 年~2024 年 226

表 281 流通自動化市場:地域別フットプリント 233

表 282 流通自動化市場:製品フットプリント 234

表 283 流通自動化市場:通信技術フットプリント 235

表 284 流通自動化市場:公益事業フットプリント 236

表 285 流通自動化市場:主要スタートアップ/中小企業リスト 239

表 286 流通自動化市場:主要スタートアップ/中小企業

の競争力ベンチマーク 239

表 287 流通自動化市場:製品発売、

2020年1月~2025年5月 240

表 288 流通自動化市場:取引、2020年1月~2025年5月 242

表 289 流通自動化市場:事業拡大、2020年1月~2025年5月 244

表 290 配電自動化市場:その他の動向、

2020年1月~2025年5月 246

表 291 ABB:会社概要 247

表 292 ABB:提供製品/ソリューション/サービス 248

表 293 ABB:製品発売 250

表 294 ABB:取引 251

表 295 ABB:その他の動向 253

表 296 ABB:事業拡大 254

表 297 SIEMENS:会社概要 256

表 298 SIEMENS:製品/ソリューション/サービス 257

表 299 SIEMENS:製品発売 258

表 300 SIEMENS:取引 261

表 301 SIEMENS:その他の開発 264

表 302 SIEMENS:事業拡大 264

表 303 SCHNEIDER ELECTRIC:会社概要 266

表 304 シュナイダーエレクトリック:製品/ソリューション/サービス 268

表 305 シュナイダーエレクトリック:新製品の発売 269

表 306 シュナイダーエレクトリック:取引 270

表 307 シュナイダーエレクトリック:その他の動向 271

表 308 イートン:会社概要 273

表 309 イートン:製品/ソリューション/サービス 274

表 310 EATON:製品発売 276

表 311 EATON:取引 277

表 312 EATON:事業拡大 277

表 313 GE VERNOVA:会社概要 279

表 314 GE VERNOVA:提供製品/ソリューション/サービス 280

表 315 GE VERNOVA:製品発売 281

表 316 GE VERNOVA:その他の展開 282

表 317 XYLEM:会社概要 284

表 318 XYLEM:提供製品/ソリューション/サービス 285

表 319 XYLEM:製品発売 286

表 320 XYLEM:取引 287

表 321 TOSHIBA CORPORATION:会社概要 288

表 322 東芝株式会社:製品/ソリューション/サービス 289

表 323 東芝株式会社:製品発売 290

表 324 東芝株式会社:取引 290

表 325 東芝株式会社:その他の動向 291

表 326 日立エナジー株式会社:会社概要 292

表 327 日立エナジー株式会社:製品/ソリューション/サービス 293

表 328 日立エネルギー株式会社:製品発売 294

表 329 日立エネルギー株式会社:取引 295

表 330 日立エネルギー株式会社:事業拡大 296

表 331 日立エネルギー株式会社:その他の動向 297

表 332 ランドイス+GYR:会社概要 299

表 333 ランドイス+GYR:製品/ソリューション/サービス 300

表 334 LANDIS+GYR:取引 301

表 335 LANDIS+GYR:その他の動向 302

表 336 ITRON INC.:会社概要 304

表 337 ITRON INC.:製品/ソリューション/サービス 305

表 338 ITRON INC.:製品発売 306

表 339 ITRON INC.:取引 307

表 340 ITRON INC.:その他の動向 309

表 341 HUBBELL:会社概要 310

表 342 HUBBELL:製品/ソリューション/サービス 311

表 343 HUBBELL:取引 312

表 344 SCHWEITZER ENGINEERING LABORATORIES, INC.:会社概要 313

表 345 シュバイツァー・エンジニアリング・ラボラトリーズ社:製品/ソリューション/サービス 313

表 346 シュバイツァー・エンジニアリング・ラボラトリーズ社:新製品の発売 315

表 347 シュバイツァーエンジニアリングラボラトリーズ社:事業拡大 316

表 348 G&W エレクトリック社:会社概要 317

表 349 G&W エレクトリック社:製品/ソリューション/サービス 317

表 350 G&W ELECTRIC CO.:製品発売 318

表 351 G&W ELECTRIC CO.:取引 318

表 352 G&W ELECTRIC CO.:事業拡大 319

表 353 S&C ELECTRIC COMPANY:会社概要 320

表 354 S&C ELECTRIC COMPANY:製品/ソリューション/サービス 320

表 355 S&C ELECTRIC COMPANY:取引 321

表 356 S&C ELECTRIC COMPANY:事業拡大 322

表 357 INGETEAM:会社概要 323

表 358 INGETEAM:製品/ソリューション/サービス 323

表 359 INGETEAM:その他の動向 324

表 360 INGETEAM:事業拡大 325

表 361 ZIV:会社概要 326

表 362 ZIV:製品/ソリューション/サービス 326

表 363 ZIV:製品発売 327

表 364 ZIV:取引 328

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/