例えば、2025年5月、アンサ・バイオテクノロジーは、合成生物学と治療分野における長くて複雑なDNA構造体への需要の高まりに対応するため、50 kbのDNA合成早期アクセスプログラムを開始しました。

分子生物学と遺伝子工学の成長

合成DNAは、精密な遺伝子改変、遺伝子クローニング、CRISPR-Cas9のような高度なゲノム編集技術をサポートするために不可欠です。これらの技術では、治療用遺伝子、調節要素、遺伝子編集ツールの設計のためにカスタム遺伝子合成が必須です。これらの分野の研究が拡大するにつれ、カスタム設計されたDNA配列の需要が急増し、高品質で信頼性の高い合成サービスの需要を後押ししています。例えば、2025年5月、Ribbon Bio GmbHはMiroSynth DNA分子を発売し、複雑で高精度な合成DNA分子の需要に対応した商業製品を導入しました。

研究者やバイオテクノロジー企業は、遺伝子機能の研究、遺伝子組み換え生物(GMO)の開発、バイオ燃料生産や医薬品開発などの産業応用に向けた微生物株のエンジニアリングにもDNA合成を活用しています。合成DNAの用途の拡大は、合成プラットフォームへのイノベーションと投資を促進し、市場成長をさらに後押ししています。遺伝物質を操作するツールがよりアクセスしやすく高度化随着,合成DNAへの依存度は、学術研究と商業研究の両分野でさらに高まると予想されます。

合成生物学の拡大

合成生物学の急速な拡大は、DNA合成市場における重要な成長要因です。合成生物学は、新たな生物学的部品、デバイス、システムを設計・構築したり、既存の生物を再プログラムして有用な目的のために活用する分野です。この分野は、バイオ燃料、生分解性プラスチック、医薬品、その他の価値ある生化学物質を生産する微生物を設計するために、効率的かつ正確にカスタムDNA配列を作成する技術に大きく依存しています。持続可能で革新的な生物学的ソリューションの需要が増加するにつれ、複雑な遺伝的設計を大規模に実現するための高度なDNA合成技術への需要も高まっています。

さらに、合成生物学は医療から農業、環境管理まで、多様な産業におけるイノベーションを促進しています。企業は、新規療法の開発、作物の耐性向上、環境配慮型製品の創出を目的として、合成生物学への投資を拡大しています。例えば、2025年4月、4basebio PLCはイギリスの医薬品医療製品規制庁(MHRA)から医薬品製造管理基準(GMP)認証を取得しました。この認証により、同社は細胞療法や遺伝子療法、DNA/mRNAワクチンを含む臨床応用向けのGMP規格の合成DNAの製造・供給が認められました。この広範な応用可能性は、合成DNAの継続的な需要を後押しし、市場プレイヤーは合成速度、精度、コスト効率の向上に努めています。合成生物学の応用分野の継続的な進化は、予測期間中、DNA合成市場における持続的な成長を約束しています。

市場集中度と特徴

主要な企業は、新製品・サービスの発売に注力しています。この戦略は、製品ポートフォリオを強化し、顧客に技術的に先進的で革新的な製品を提供するためです。例えば、2025年5月、バルセロナのゲノム規制センターの研究者は、特定の血液細胞で遺伝子を正確にオン/オフする合成DNA配列を設計するAI駆動型モデルを開発しました。この技術は、赤血球の遺伝子のみを活性化しつつ他の遺伝子を影響から守る標的遺伝子調節を可能にし、より高い精度とオフターゲット効果の低減を実現する遺伝子治療の進展に大きな可能性を示しました。これにより、DNA合成市場の需要がさらに拡大する見込みです。

市場では、業界各社が適度な合併・買収活動を展開しています。これは、業界での競争優位性を獲得する意欲や、急速に成長する市場での事業統合の必要性などが要因となっています。企業は診断と治療分野の研究開発を支援するため、提携を強化しています。例えば、2025年5月、レジェネロン・ファーマシューティカルズはテレシス・バイオとライセンス契約を締結し、ギブソン・ソラプラットフォームを研究開発施設に統合しました。この提携により、レジェネロンは自社内でオンデマンドの高スループットDNAおよび遺伝子合成を実施できるようになり、薬物発見と開発プロセスを大幅に加速させます。

DNA合成市場は、地域によって性質や厳格さが異なる規制枠組みに大きく影響を受けています。遺伝物質、生物安全、倫理的考慮に関する規制政策は、市場動向を形作る上で不可欠です。企業は、特に遺伝子治療や臨床診断のような敏感な分野において、DNA合成技術の安全な開発と応用を確保するため、これらの規制への遵守が不可欠です。規制環境が変化する中で、明確なガイドラインを提供することで市場成長を促進する一方、厳格な管理や承認プロセスを通じて課題をもたらす可能性もあります。

企業はサービスポートフォリオの拡大に注力し、革新的な遺伝子合成ソリューションの展開を進めています。例えば、2023年5月、GenScriptはGenTitan Gene Fragmentsサービスを発表しました。このチップベースのプラットフォームは、合成生物学、タンパク質工学、ゲノム研究における迅速かつスケーラブルなDNA合成の需要に対応し、コスト効率の高い合成DNA生産を提供します。この新技術は、高度な集積回路を活用して合成プロセスを効率化し、ターンアラウンドタイムと製造コストを大幅に削減することで、研究効率を向上させ、DNA合成業界の需要を加速しています。

DNA合成市場は地域横断的に急速に拡大しており、北米が研究インフラの充実、豊富な資金調達、主要なバイオテクノロジー企業の存在によりリードしています。一方、アジア太平洋地域は、バイオテクノロジーへの投資増加、製薬業界の拡大、中国やインドなどの政府のイニシアチブを背景に、最も急速な成長が見込まれています。さらに、ラテンアメリカ、中東・アフリカの新興市場も、医療インフラの改善とゲノム技術への認識の高まりを背景に、徐々に勢いを増しており、これらすべてがグローバルなDNA合成産業の進展に寄与しています。

サービスタイプの洞察

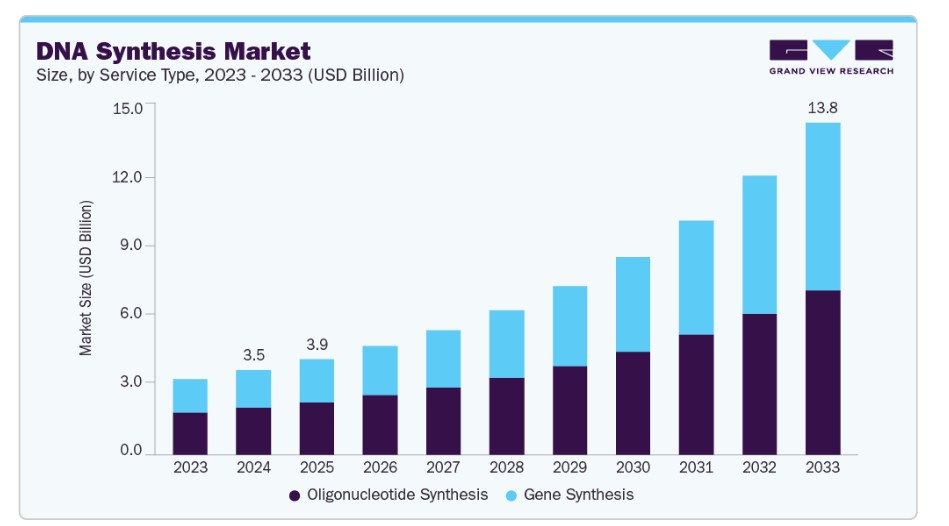

2024年に市場を支配したのはオリゴヌクレオチド合成セグメントです。このセグメントの大きなシェアは、ゲノム研究とパーソナライズド医療への注目に起因します。オリゴヌクレオチドは分子生物学、遺伝学、ゲノム学に不可欠であり、PCR、DNAシーケンス、遺伝子発現研究などの応用を支えています。例えば、2025年1月、DNA Scriptはフランスで、従来の化学合成の限界を克服し、最大500ヌクレオチドの長さのオーダーメイドオリゴヌクレオチドを生産する先進的な酵素的DNA合成プラットフォームを発売しました。この技術は、mRNAワクチン、抗体工学、遺伝子療法において重要な複雑で高品質なオリゴヌクレオチドの需要増加に対応しています。さらに、遺伝性疾患に対する認識と理解の向上も、診断および潜在的な治療介入におけるオリゴヌクレオチドの需要を後押ししています。

「遺伝子合成」セグメントは、予測期間中に最も高いCAGR(18.58%)を記録すると予測されています。このセグメントはさらに、カスタム合成とライブラリ合成に分類されます。遺伝子療法では、既存の細胞に新しい遺伝子を導入して疾患の治療や予防を行います。他のアプローチには、選択的逆変異による変異遺伝子の調節、欠損遺伝子の修復、または機能的な遺伝子への置換が含まれます。例えば、2023年8月、UCサンディエゴは、脳、心臓、神経系などの重要な臓器に影響を与える遺伝性疾患、特に希少疾患に苦しむ子どもと成人を対象とした新規遺伝子療法の開発を目的とした「Gene Therapy Initiative(GTI)」を立ち上げました。遺伝子合成は、合成治療用遺伝子をカスタム設計されたウイルスベクターにクローニングするのを可能にし、遺伝子発現を最適化し、遺伝子デリバリー特異性と効率を向上させるため、このプロセスにおいて重要な役割を果たしています。

アプリケーションインサイト

研究開発セグメントは、2024年に売上高の63.49%を占め、市場を支配しました。これは、世界中で進行中の研究を支援するためにDNA合成の活用が拡大しているためです。オリゴヌクレオチドは、分子生物学研究、遺伝子検査、医薬品開発において不可欠です。例えば、2024年8月、米国研究者は合成「異種」DNAを導入し、分子結合特異性を高めることで、疾患の検出と標的治療応用における診断と治療の能力を拡大しました。さらに、CRISPR技術の広範な採用により、DNA合成市場は需要が急増しています。研究者がCRISPRを遺伝子ノックアウト研究や治療介入など多様な応用分野で活用するに伴い、DNA合成産業は著しい成長を遂げています。

治療分野は、高度な個人化治療オプションの需要拡大を背景に、予測期間中に最も高い年平均成長率(CAGR)18.10%を記録すると予測されています。ヌクレオチド合成は、世界中の治療研究を支える上で不可欠であり、遺伝的ソリューションの継続的かつスケーラブルな開発を可能にしています。迅速かつ正確なDNA合成技術の可用性は、合成遺伝子回路の設計から治療応用向けの酵素のエンジニアリングとスクリーニングまで、広範な疾患マーカーのプロファイリングと標的化を大幅に加速させています。遺伝性疾患や各種がんに対するパーソナライズド療法の需要が高まる中、治療分野はDNA合成市場における主要な応用分野として引き続き注目されています。

最終用途別動向

バイオ医薬品と診断薬の企業セグメントは、2024年に売上高の49.63%を占め、市場を支配しています。DNA合成市場に関わるバイオ医薬品企業は、遺伝子合成をエンジニアリングツールとして活用し、新たなDNA配列やタンパク質機能の設計・生産を行っています。この分野の主要企業には、Integrated Biotechnologies、Twist Bioscience、Codexなどが挙げられます。例えば、2024年4月、Ribbon BiolabsはInfiniSynthプラットフォームを活用し、高純度・高精度な複雑なDNA配列の自動生産を可能にする合成DNA合成技術を開発しました。この革新は、遺伝子治療や合成生物学における長鎖・複雑なオリゴヌクレオチドの需要増加に対応しています。さらに、Eurofins ScientificやGenScriptなど、診断技術開発企業は、効果的なDNAベースの診断検査の需要高まりにより、有望な成長見通しを享受しています。

契約研究機関(CRO)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。これは、中小規模のバイオテクノロジー企業の増加と研究開発(R&D)活動のアウトソーシング傾向の拡大が要因です。新興バイオテクノロジー企業がバイオメディカル分野の進展に大きく貢献する中、スタートアップエコシステムにおける資金調達増加を背景に、専門的でコスト効率の高い研究サービスへの需要が急増しています。この傾向は、CROsが提供するサービスの範囲と規模を拡大し、DNA合成市場における薬物発見と開発の加速化において不可欠なパートナーとしての地位を確立しています。

地域別動向

北米のDNA合成市場は2024年に市場を支配し、39.83%の最大の売上高シェアを占めました。この地域は、公共の意識の高まり、充実した医療施設、および大規模な研究開発投資により市場成長を遂げています。この地域は、先進技術の早期採用、活発な合成生物学エコシステム、遺伝子療法への需要増加から恩恵を受けています。製薬大手企業、バイオテクノロジー企業、契約研究機関(CRO)間の協力関係は、治療用および産業用DNA合成アプリケーションにおけるイノベーションと商業化をさらに加速させています。

米国DNA合成市場動向

米国DNA合成市場は近年著しく成長しています。この成長は、研究、診断、治療など多様な応用分野における合成DNAおよびRNA配列の需要増加に起因しています。この市場の競争環境は、確立された企業と新興企業が拡大する市場シェアを獲得するために競い合う混合構造となっています。例えば、2025年1月、Applied DNA Sciencesは子会社LineaRxを通じてニューヨークにGood Manufacturing Practices(GMP)施設を完成させました。この施設は、mRNA臨床試験材料用のLineaDNA IVTテンプレートを製造することで、医薬品開発と製造の国内回帰を支援し、DNA合成業界の市場需要をさらに拡大する見込みです。

欧州DNA合成市場動向

欧州のDNA合成市場は、強力な規制枠組み、官民連携の研究開発、欧州連合からの戦略的資金支援を背景に、予測期間中に着実な成長が見込まれています。例えば、2022年4月、Evonetix Ltd.は独自の熱制御DNA合成技術に関する欧州特許を取得しました。この技術は、シリコンチップ上の数千の独立したサイトで精密な並列DNA合成を可能にし、精度とスケーラビリティを向上させます。持続可能性とイノベーションへの重点、特にグリーンバイオテクノロジーとバイオ医薬品分野での取り組みが、市場範囲の拡大を後押ししています。欧州は、高度な人材と協調的な研究インフラを擁し、科学技術の急速な進展を促進しています。

イギリスにおけるDNA合成市場は、遺伝学・分子生物学分野の研究とイノベーションの活発化、政府の支援策、医療インフラの充実により、予測期間中に成長が見込まれています。例えば、2023年7月、イギリスを拠点とするCamena Bioscienceは、MerciaをリードインベスターとするシリーズA資金調達でUSD 1000万を調達しました。この投資は、事業拡大とgSynth酵素DNA合成プラットフォームの進化を目的としています。この技術は、従来の方法の限界を克服し、合成DNAの生産において高い精度を提供することで、市場拡大をさらに促進します。

ドイツのDNA合成市場は、診断と治療分野における強力な研究開発(R&D)基盤が革新的な療法の採用を促進していることから、予測期間中に成長すると予想されています。さらに、ドイツ政府はバイオテクノロジーと医療インフラの整備を積極的に推進しています。「Industrie 4.0」や研究開発助成金などのイニシアチブは、国内企業を強化し外国投資を誘致し、DNA合成市場にポジティブな影響を与えるでしょう。

アジア太平洋地域DNA合成市場動向

アジア太平洋地域のDNA合成市場は、2025年から2033年までの期間に年平均成長率(CAGR)19.69%で最も急速な成長を遂げると予測されています。地域市場は、研究・診断分野における合成DNAの需要増加、遺伝性疾患の増加、パーソナライズド医療の必要性の高まりが主な要因となっています。例えば、2022年5月、酵素的DNA合成(EDS)のグローバルリーダーであるDNA Scriptは、インドのPremas Life Sciences Pvt. Ltd.と提携し、同社のSYNTAX System DNAプリンターの販売を開始しました。この提携は、アジア太平洋地域における即日対応の自社内DNAオリゴ合成の需要増加に対応することを目的としています。SYNTAXシステムは、第三者サービスに依存せずにカスタムDNAオリゴを迅速に合成可能にし、合成生物学とパーソナライズド医療の研究加速を支援します。これらの動向は、アジア太平洋地域がDNA合成分野における革新能力とコミットメントを強化し、グローバル市場の将来成長の主要な牽引役として位置付けられていることを示しています。

中国は、政府の積極的な投資、バイオテクノロジースタートアップの急成長、大規模な研究イニシアチブを背景に、DNA合成市場で主要なプレイヤーとして台頭しています。国家戦略計画「Made in China 2025」の一環として、同国は合成生物学、CRISPR、ゲノミクスへの投資を強化し、健康と農業分野の競争力向上を目指しています。国内企業は急速に拡大しており、高スループットDNA合成から遺伝子編集まで幅広い能力を有しています。学術機関と商業パートナーシップのネットワークが拡大していることも後押ししています。例えば、2023年5月、GenScript Biotech Corporationは中国江蘇省鎮江にペプチドとオリゴヌクレオチドの生産施設を拡張しました。この施設は、アジア太平洋地域におけるDNA合成サービス需要の増加に対応するため、高度な精製プロセスを備えています。

日本のDNA合成市場は、予測期間中に大幅な成長が見込まれています。日本は高齢化が進む人口構造と、パーソナライズド医療への高い注目が特徴です。日本は科学研究の主要なプレイヤーであり、特にバイオテクノロジーとバイオ医薬品分野で強みを持ちます。例えば、2024年9月、東京工業大学の研究者は、合成DNA滴の分裂の正確なタイミングを制御する方法を開発しました。この技術革新は、三元DNA滴下システムにおける経路制御型分裂を可能にし、分子計算や人工細胞開発への応用を促進し、市場成長を後押ししています。

中東・アフリカ DNA合成市場動向

中東・アフリカ地域のDNA合成市場は、慢性疾患・感染症の増加、遺伝性疾患の発生率上昇、バイオテクノロジー・ライフサイエンス分野への投資拡大を背景に、予測期間中に大幅な成長が見込まれています。例えば、2025年2月、エジプトのEVA Pharma、フランスのDNA Script、ベルギーのQuantoom Biosciencesはカイロで覚書に署名し、アフリカ初のデジタルからバイオロジクスへのmRNA生産プラットフォームの開発を共同で進めることを発表しました。この協力は、年間1億回分のRNAベースのワクチン生産を目指し、地域におけるバイオ医薬品製造の自立性を強化します。このイニシアチブは、エジプトが2033年までに年間3億8,500万回分のワクチン製造を目標とする計画を支援し、地域市場の拡大を後押しします。

クウェートのDNA合成市場は、科学研究と医療の近代化への投資増加により、まだ発展の初期段階にあるものの、潜在性を示しています。政府の経済多角化と知識基盤産業の構築に向けた取り組みは、ゲノミクス、精密医療、バイオテクノロジーへの関心を高めています。国際的な研究機関や大学との提携は、クウェートの医療と研究エコシステムにDNA合成を含む先進技術を導入するのを支援しています。

主要なDNA合成企業動向

DNA合成市場は、強力な製品ポートフォリオ、戦略的提携、研究開発への継続的な投資を武器に市場を支配する複数の主要企業が特徴的です。Thermo Fisher Scientific、Twist Bioscience、BIONEER CORPORATION、Integrated DNA Technologies, Inc.などの主要企業は、先進的な合成技術、幅広い応用範囲、グローバルな販売網を強みに、大きな市場シェアを維持しています。

LGC Biosearch Technologies、Quintara Biosciences、GenScript、IBA Lifesciences GmbHなどの企業は、研究機関、製薬企業、合成生物学企業などのニーズに応える革新的なソリューションとカスタマイズされたDNA合成サービスを提供することで、存在感を拡大しています。

主要な企業は、最先端の技術力と包括的なサービス提供、戦略的な成長イニシアチブを組み合わせることで、市場を支配し続けています。これらの企業は、遺伝子編集、治療薬開発、診断、合成生物学などの分野で高精度合成DNAの需要増加に対応することで、DNA合成分野でのリーダーシップを確立しています。

精密医療、合成生物学、遺伝子療法の需要が継続的に増加する中、市場はアクセス性、手頃な価格、倫理的な調達へのコミットメントによってますます形作られていくでしょう。これらの要因は、DNA合成業界の将来の動向を定義する上で重要な役割を果たし、医療と持続可能性の広範な目標との整合性を確保します。

DNA合成市場は、確立された専門知識と革新的なスタートアップのダイナミックな融合を経験しています。合併・買収、戦略的提携、合成精度と効率の画期的な進歩が競争を激化させています。科学的イノベーションと顧客中心のソリューションを統合する企業は、この急速に進化する分野で持続的な価値を創造する立場にあります。

主要なDNA合成企業:

以下の企業は、DNA合成市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Thermo Fisher Scientific, Inc

- Twist Bioscience

- BIONEER CORPORATION

- Eton Bioscience, Inc.

- LGC Biosearch Technologies

- IBA Lifesciences GmbH

- Eurofins Scientific

- Integrated DNA Technologies, Inc.

- Quintara Biosciences

- GenScript

最近の動向

- 2025年5月、Twist BioscienceとGinkgo Bioworksは協業契約を改定し、2022年に締結された4年契約から3年契約に移行しました。新契約に基づき、GinkgoはTwistの合成DNA製品に対し年間前払いを継続し、最低購入数量の要件は設定されません。Twistは、特定のロングDNA技術および関連試薬に関するライセンスと権利の譲渡を受け、既存のDNA合成ポートフォリオを強化します。この戦略的措置は、Twistの合成生物学分野における地位を強化することを目的としています。

- 2025年3月、Integrated DNA Technologies(IDT)とElegenは、ロングDNA合成能力の強化を目的とした戦略的提携を発表しました。この提携により、IDTの顧客はエレゲンのENFINIAプラスミドDNAサービスに早期アクセスが可能となり、5kbから15kbまでの高複雑性クローン遺伝子の迅速な供給を実現しました。この提携はIDTの合成生物学ポートフォリオを強化し、細胞療法、遺伝子療法、代謝工学、合成ゲノム分野の研究開発を加速するための競争力のある価格の長い複雑なDNAソリューションを提供します。

- 2024年6月、GenScript Biotech Corporationは、遺伝子合成を加速する超高速シーケンスからプラスミド(S2P)ソリューション「FLASH Geneサービス」を導入しました。このサービスは4営業日で遺伝子構築物を納品し、業界最速のスピードを実現しています。遺伝子合成、クローニング、プラスミド調製を含むフラットレート料金モデルで、USD 89から利用可能です。FLASH Geneサービスは、プラスミド収量と100%のシーケンス精度を保証し、研究者に高品質な結果を提供します。ニュージャージー州ピスカタウェイの拡張施設で運営されるこのサービスは、世界中の顧客に利用可能で、抗体医薬品開発、ワクチン、遺伝子・細胞療法の進展を支援します。

グローバルDNA合成市場レポートのセグメンテーション

このレポートは、2021年から2033年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントの最新トレンドを分析しています。このレポートでは、Grand View ResearchはグローバルDNA合成市場レポートをサービスタイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています。

- サービスタイプ別見通し(売上高、百万米ドル、2021年~2033年)

- オリゴヌクレオチド合成

- タイプ別

- 標準オリゴヌクレオチド合成

- カスタムオリゴヌクレオチド合成

- 長さ別

- 50 nt未満

- 51-100 nt

- 101-150 nt

- 150 nt超

- タイプ別

- 遺伝子合成

- 種類別

- カスタム遺伝子合成

- 遺伝子ライブラリ合成

- 長さ別

- 500 nt未満

- 501-1000 nt

- 1001-1500 nt

- 1501-2000 nt

- 2001-2500 nt

- 2500 nt超

- 種類別

- オリゴヌクレオチド合成

- アプリケーション別見通し(売上高、米ドル百万、2021年~2033年)

- 研究開発

- オリゴヌクレオチド合成

- PCR

- NGS

- CRISPR

- クローニングと突然変異導入

- その他

- 遺伝子合成

- 合成生物学

- ワクチン開発

- 遺伝子工学

- その他

- オリゴヌクレオチド合成

- 診断

- 治療

- RNAi療法

- アンチセンスオリゴヌクレオチドベースの療法

- その他

- 研究開発

- 最終用途別市場動向(売上高、百万ドル、2021年~2033年)

- バイオ医薬品・診断企業

- 学術研究機関

- 受託研究機関

- 地域別市場動向(売上高、百万ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- MEA

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. サービスタイプ

1.2.2. アプリケーション

1.2.3. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.8. 二次情報源一覧

1.9. 主要情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況分析

第3章 DNA合成市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. DNA合成市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19影響分析

第4章. DNA合成市場:サービスタイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルDNA合成市場サービスタイプ動向分析

4.3. グローバルDNA合成市場規模とトレンド分析(サービスタイプ別)、2021年から2033年(百万ドル)

4.4. オリゴヌクレオチド合成

4.4.1. オリゴヌクレオチド合成市場推定値と予測(2021年から2033年) (USD百万)

4.4.2. タイプ別

4.4.2.1. 標準オリゴヌクレオチド合成

4.4.2.1.1. 標準オリゴヌクレオチド合成市場規模推計と予測 2021年から2033年 (USD百万)

4.4.2.2. カスタムオリゴヌクレオチド合成

4.4.2.2.1. カスタムオリゴヌクレオチド合成市場規模予測(2021年~2033年)(百万ドル)

4.4.3. 長さ別

4.4.3.1. 50nt未満

4.4.3.1.1. 50nt未満市場規模予測(2021年~2033年)(百万ドル)

4.4.3.2. 51-100nt

4.4.3.2.1. 51-100nt市場規模と予測(2021年から2033年)(百万ドル)

4.4.3.3. 101~150nt

4.4.3.3.1. 101~150nt合成市場の見積もりおよび予測 2021年から2033年(百万ドル)

4.4.3.4. 150nt超

4.4.3.4.1. 150nt超合成市場の見積もりおよび予測 2021年から2033年(百万米ドル)

4.5. 遺伝子合成

4.5.1. 遺伝子合成市場の見積もりおよび予測 2021年から2033年(百万米ドル)

4.5.2. タイプ別

4.5.2.1. カスタム遺伝子合成

4.5.2.1.1. カスタム遺伝子合成市場規模予測(2021年~2033年、百万ドル)

4.5.2.2. 遺伝子ライブラリ合成

4.5.2.2.1. 遺伝子ライブラリ合成市場規模予測(2021年~2033年、百万ドル)

4.5.3. 長さ別

4.5.3.1. 500nt未満

4.5.3.1.1. 500nt未満の市場規模と予測(2021年から2033年)(百万ドル)

4.5.3.2. 501-1000nt

4.5.3.2.1. 501-1000ntの市場規模と予測(2021年から2033年) (USD百万)

4.5.3.3. 1001-1500nt

4.5.3.3.1. 1001-1500nt合成市場の見積もりおよび予測 2021年から2033年(USD百万)

4.5.3.4. 1501-2000nt

4.5.3.4.1. 1501-2000nt合成市場の見積もりおよび予測 2021年から2033年(米ドル百万)

4.5.3.5. 2001-2500nt

4.5.3.5.1. 2001-2500nt合成市場の見積もりおよび予測 2021年から2033年(USD百万)

4.5.3.6. 2500nt超

4.5.3.6.1. 2500nt超合成市場の見積もりおよび予測 2021年から2033年(USD百万)

第5章 DNA合成市場:アプリケーション別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバルDNA合成市場アプリケーション動向分析

5.3. グローバルDNA合成市場規模とトレンド分析(アプリケーション別、2021年から2033年)(百万ドル)

5.4. 研究開発

5.4.1. 研究開発市場規模と予測 2021年から2033年(百万米ドル)

5.4.2. オリゴヌクレオチド合成

5.4.2.1. オリゴヌクレオチド合成腫瘍市場規模と予測 2021年から2033年(百万米ドル)

5.4.2.2. PCR

5.4.2.2.1. PCR合成腫瘍市場規模と予測 2021年から2033年(百万ドル)

5.4.2.3. NGS

5.4.2.3.1. NGS合成腫瘍市場規模と予測 2021年から2033年(百万ドル)

5.4.2.4. CRISPR

5.4.2.4.1. CRISPR合成腫瘍市場規模予測(2021年~2033年)(百万ドル)

5.4.2.5. クローン化と突然変異誘発

5.4.2.5.1. クローン化と突然変異誘発合成腫瘍市場規模予測(2021年~2033年)(百万ドル)

5.4.2.6. その他

5.4.2.6.1. その他合成腫瘍市場規模と予測 2021年から2033年(百万ドル)

5.4.3. 遺伝子合成

5.4.3.1. 遺伝子合成市場規模と予測 2021年から2033年(百万ドル)

5.4.3.2. 合成生物学

5.4.3.2.1. 合成生物学腫瘍市場の見積もりおよび予測 2021年から2033年(USD百万)

5.4.3.3. ワクチン開発

5.4.3.3.1. ワクチン開発合成腫瘍市場の見積もりおよび予測 2021年から2033年 (百万ドル)

5.4.3.4. 遺伝子工学

5.4.3.4.1. 遺伝子工学合成腫瘍市場の見積もりおよび予測 2021年から2033年(百万ドル)

5.4.3.5. その他

5.4.3.5.1. その他合成腫瘍市場の見積もりおよび予測 2021年から2033年 (USD百万)

5.5. 診断

5.5.1. 診断市場の見積もりおよび予測 2021年から2033年 (USD百万)

5.6. 治療法

5.6.1. 治療法市場の見積もりおよび予測 2021年から2033年 (USD百万)

5.6.2. RNAi療法

5.6.2.1. RNAi療法市場規模と予測 2021年から2033年(百万米ドル)

5.6.3. アンチセンスおよびオリゴヌクレオチドベースの療法

5.6.3.1. アンチセンスおよびオリゴヌクレオチドベースの療法市場規模と予測 2021年から2033年(百万米ドル)

5.6.4. その他

5.6.4.1. その他市場規模推計と予測(2021年から2033年)(百万ドル)

第6章. DNA合成市場:最終用途別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバルDNA合成市場最終用途別動向分析

6.3. グローバルDNA合成市場規模とトレンド分析(用途別)、2021年から2033年(百万ドル)

6.4. バイオ医薬品・診断企業

6.4.1. バイオ医薬品・診断企業市場規模と予測 2021年から2033年(百万ドル)

6.5. 学術機関および研究機関

6.5.1. 学術機関および研究機関市場の見積もりおよび予測(2021年から2033年、USD百万)

6.6. 契約研究機関

6.6.1. 契約研究機関市場の見積もりおよび予測(2021年から2033年、USD百万)

第7章. DNA合成市場:地域別見積もりおよびトレンド分析

7.1. 地域別市場シェア分析(2024年と2033年)

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析(2021年から2033年):

7.4. 北米

7.4.1. アメリカ合衆国

7.4.1.1. 主要国の動向

7.4.1.2. 競争状況

7.4.1.3. 米国市場の見積もりおよび予測(2021年から2033年、USD百万)

7.4.2. カナダ

7.4.2.1. 主要な国別動向

7.4.2.2. 競争状況

7.4.2.3. カナダ市場の見積もりおよび予測 2021年から2033年(USD百万)

7.4.3. メキシコ

7.4.3.1. 主要な国別動向

7.4.3.2. 競争状況

7.4.3.3. メキシコ市場の見積もりおよび予測 2021年から2033年(USD百万)

7.5. ヨーロッパ

7.5.1. イギリス

7.5.1.1. 主要国の動向

7.5.1.2. 競争状況

7.5.1.3. イギリス市場の見積もりおよび予測 2021年から2033年(百万ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. ドイツ市場の見積もりおよび予測 2021年から2033年(USD百万)

7.5.3. フランス

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. フランス市場の見積もりおよび予測 2021年から2033年 (USD 百万)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. イタリア市場の見積もりおよび予測 2021年から2033年(USD 百万)

7.5.5. スペイン

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. スペイン市場の見積もりおよび予測 2021年から2033年(USD百万ドル)

7.5.6. ノルウェー

7.5.6.1. 主要国の動向

7.5.6.2. 競争状況

7.5.6.3. ノルウェー市場の見積もりおよび予測 2021年から2033年 (USD百万)

7.5.7. スウェーデン

7.5.7.1. 主要国の動向

7.5.7.2. 競争状況

7.5.7.3. スウェーデン市場の見積もりおよび予測 2021年から2033年(USD百万)

7.5.8. デンマーク

7.5.8.1. 主要国の動向

7.5.8.2. 競争状況

7.5.8.3. デンマーク市場の見積もりおよび予測 2021年から2033年(USD百万)

7.6. アジア太平洋

7.6.1. 日本

7.6.1.1. 主要国の動向

7.6.1.2. 競争状況

7.6.1.3. 日本市場の見積もりおよび予測 2021年から2033年(USD百万)

7.6.2. 中国

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 中国市場の見積もりおよび予測 2021年から2033年 (USD百万)

7.6.3. インド

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. インド市場の見積もりおよび予測 2021年から2033年(USD百万)

7.6.4. オーストラリア

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. オーストラリア市場の見積もりおよび予測 2021年から2033年(USD百万)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 競争状況

7.6.5.3. 韓国市場の見積もりおよび予測 2021年から2033年(USD百万ドル)

7.6.6. タイ

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. タイ市場の見積もりおよび予測 2021年から2033年 (百万米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要国動向

7.7.1.2. 競争状況

7.7.1.3. ブラジル市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. アルゼンチン市場の見積もりおよび予測 2021年から2033年(USD百万)

7.8. MEA

7.8.1. 南アフリカ

7.8.1.1. 主要国の動向

7.8.1.2. 競争状況

7.8.1.3. 南アフリカ市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要な国別動向

7.8.2.2. 競争状況

7.8.2.3. サウジアラビア市場の見積もりおよび予測 2021年から2033年(USD百万)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要な国別動向

7.8.3.2. 競争状況

7.8.3.3. アラブ首長国連邦市場の見積もりおよび予測 2021年から2033年(USD百万)

7.8.4. クウェート

7.8.4.1. 主要国の動向

7.8.4.2. 競争状況

7.8.4.3. クウェート市場の見積もりおよび予測 2021年から2033年(百万ドル)

第8章 競争環境

8.1. 企業/競争分類

8.2. 戦略マッピング

8.3. 企業の市場ポジション分析、2024年

8.4. 企業プロファイル/一覧

8.4.1. サーモフィッシャーサイエンティフィック株式会社

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. サービスベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. Twist Bioscience

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. サービスベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. BIONEER CORPORATION

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. サービスベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. Eton Bioscience, Inc.

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. サービスベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. LGC Biosearch Technologies

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. サービスベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. IBA Lifesciences GmbH

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. サービスベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. Eurofins Scientific

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. サービスベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. Integrated DNA Technologies, Inc.

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. サービスベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. Quintara Biosciences

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. サービスベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. GenScript

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. サービスベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバルDNA合成市場、地域別、2021年~2033年(百万ドル)

表3 グローバルDNA合成市場、サービスタイプ別、2021年~2033年(百万ドル)

表4 グローバルDNA合成市場、用途別、2021年~2033年(百万ドル)

表5 グローバルDNA合成市場、最終用途別、2021年~2033年(百万ドル)

表6 北米DNA合成市場、国別、2021年~2033年(百万ドル)

表7 北米DNA合成市場、サービスタイプ別、2021年~2033年(百万ドル)

表8 北米DNA合成市場、アプリケーション別、2021年~2033年(百万ドル)

表9 北米DNA合成市場、最終用途別、2021年~2033年(百万ドル)

表10 米国DNA合成市場、サービス種類別、2021年~2033年(百万ドル)

表11 米国DNA合成市場、用途別、2021年~2033年(百万ドル)

表12 米国DNA合成市場、最終用途別、2021年~2033年(百万ドル)

表13 カナダDNA合成市場、サービス種類別、2021年~2033年(百万米ドル)

表14 カナダDNA合成市場、用途別、2021年~2033年(百万米ドル)

表15 カナダDNA合成市場、用途別、2021年~2033年(百万ドル)

表16 メキシコDNA合成市場、サービス種類別、2021年~2033年(百万ドル)

表17 メキシコDNA合成市場、用途別、2021年~2033年 (USD百万)

表18 メキシコDNA合成市場、最終用途別、2021年~2033年(USD百万)

表19 ヨーロッパDNA合成市場、国別、2021年~2033年(百万米ドル)

表20 ヨーロッパDNA合成市場、サービス種類別、2021年~2033年(百万米ドル)

表21 ヨーロッパDNA合成市場、用途別、2021年~2033年(百万米ドル)

表22 欧州DNA合成市場、用途別、2021年~2033年(百万米ドル)

表23 ドイツDNA合成市場、サービスタイプ別、2021年~2033年(百万米ドル)

表24 ドイツのDNA合成市場、用途別、2021年~2033年(百万米ドル)

表25 ドイツのDNA合成市場、最終用途別、2021年~2033年 (USD百万)

表26 イギリスDNA合成市場、サービスタイプ別、2021年~2033年(USD百万)

表27 イギリスDNA合成市場、アプリケーション別、2021年~2033年(USD百万)

表28 イギリスDNA合成市場、用途別、2021年~2033年(百万ドル)

表29 フランスDNA合成市場、サービスタイプ別、2021年~2033年(百万ドル)

表30 フランスDNA合成市場、用途別、2021年~2033年 (USD百万)

表31 フランスDNA合成市場、最終用途別、2021年~2033年(USD百万)

表32 イタリアDNA合成市場、サービスタイプ別、2021年~2033年(USD百万)

表33 イタリアDNA合成市場、用途別、2021年~2033年(USD百万)

表34 イタリアのDNA合成市場(最終用途別)、2021年~2033年(百万米ドル)

表35 スペインのDNA合成市場(サービスタイプ別)、2021年~2033年(百万米ドル)

表36 スペインのDNA合成市場(用途別)、2021年~2033年(百万米ドル)

表37 スペインのDNA合成市場、用途別、2021年~2033年(百万ドル)

表38 デンマークのDNA合成市場、サービスタイプ別、2021年~2033年(百万ドル)

表39 デンマークのDNA合成市場、用途別、2021年~2033年 (USD百万)

表40 デンマークのDNA合成市場、最終用途別、2021年~2033年(USD百万)

表41 スウェーデンのDNA合成市場、サービスタイプ別、2021年~2033年(USD百万)

表42 スウェーデンのDNA合成市場、用途別、2021年~2033年(USD百万)

表43 スウェーデン DNA合成市場、用途別、2021年~2033年(百万米ドル)

表44 ノルウェー DNA合成市場、サービスタイプ別、2021年~2033年(百万米ドル)

表45 ノルウェー DNA合成市場、用途別、2021年 – 2033(百万ドル)

表46 ノルウェーのDNA合成市場、用途別、2021年~2033年(百万ドル)

表47 アジア太平洋地域のDNA合成市場、国別、2021年~2033年(百万ドル)

表48 アジア太平洋地域のDNA合成市場、サービスタイプ別、2021年~2033年(百万ドル)

表49 アジア太平洋地域DNA合成市場、用途別、2021年~2033年(百万ドル)

表50 アジア太平洋地域DNA合成市場、最終用途別、2021年~2033年(百万ドル)

表51 中国DNA合成市場、サービスタイプ別、2021年~2033年 (USD百万)

表52 中国DNA合成市場、用途別、2021年~2033年(USD百万)

表53 中国DNA合成市場、最終用途別、2021年~2033年(USD百万)

表54 日本DNA合成市場、サービス種類別、2021年~2033年 (USD百万)

表55 日本のDNA合成市場、用途別、2021年~2033年 (USD百万)

表56 日本のDNA合成市場、最終用途別、2021年~2033年 (USD百万)

表57 インドのDNA合成市場、サービスタイプ別、2021年~2033年(百万ドル)

表58 インドのDNA合成市場、アプリケーション別、2021年~2033年(百万ドル)

表59 インドのDNA合成市場、最終用途別、2021年~2033年 (USD百万)

表60 韓国のDNA合成市場、サービスタイプ別、2021年~2033年(USD百万)

表61 韓国のDNA合成市場、用途別、2021年~2033年(百万米ドル)

表62 韓国のDNA合成市場、最終用途別、2021年~2033年(百万米ドル)

表63 オーストラリアのDNA合成市場、サービスタイプ別、2021年~2033年(百万米ドル)

表64 オーストラリアのDNA合成市場、用途別、2021年~2033年(百万米ドル)

表65 オーストラリアのDNA合成市場、最終用途別、2021年~2033年 (USD百万)

表66 タイのDNA合成市場、サービスタイプ別、2021年~2033年(USD百万)

表67 タイのDNA合成市場、アプリケーション別、2021年~2033年(USD百万)

表68 タイのDNA合成市場、最終用途別、2021年~2033年(USD百万)

表69 ラテンアメリカDNA合成市場、国別、2021年~2033年(米ドル百万)

表70 ラテンアメリカDNA合成市場、サービス種類別、2021年~2033年(米ドル百万)

表71 ラテンアメリカDNA合成市場、用途別、2021年~2033年(百万米ドル)

表72 ラテンアメリカDNA合成市場、最終用途別、2021年~2033年(百万米ドル)

表73 ブラジルDNA合成市場、サービスタイプ別、2021年~2033年(百万米ドル)

表74 ブラジルDNA合成市場、長さ別、2021年~2033年(百万米ドル)

表75 ブラジルDNA合成市場、用途別、2021年~2033年(百万米ドル)

表76 ブラジルDNA合成市場、最終用途別、2021年~2033年(百万米ドル)

表77 アルゼンチンDNA合成市場、サービスタイプ別、2021年~2033年(百万米ドル)

表78 アルゼンチンDNA合成市場、用途別、2021年~2033年(百万米ドル)

表79 アルゼンチンDNA合成市場、最終用途別、2021年~2033年(百万米ドル)

表80 MEA DNA合成市場、国別、2021年~2033年(百万米ドル)

表81 MEA DNA合成市場、サービスタイプ別、2021年~2033年(百万米ドル)

表82 MEA DNA合成市場、用途別、2021年~2033年(百万米ドル)

表83 MEA DNA合成市場、最終用途別、2021年~2033年(百万米ドル)

表84 南アフリカ DNA合成市場(サービス種類別)、2021年~2033年(百万米ドル)

表85 南アフリカ DNA合成市場(用途別)、2021年~2033年(百万米ドル)

表86 南アフリカ DNA合成市場(最終用途別)、2021年~2033年(百万米ドル)

表87 サウジアラビアのDNA合成市場(サービス種類別)、2021年~2033年(百万米ドル)

表88 サウジアラビアのDNA合成市場(用途別)、2021年~2033年(百万米ドル)

表89 サウジアラビアのDNA合成市場(最終用途別)、2021年~2033年 (USD百万)

表90 アラブ首長国連邦(UAE)DNA合成市場、サービス種類別、2021年~2033年(USD百万)

表91 アラブ首長国連邦(UAE)DNA合成市場、用途別、2021年~2033年(USD百万)

表92 アラブ首長国連邦(UAE)DNA合成市場、最終用途別、2021年~2033年(USD百万)

表93 クウェートDNA合成市場、サービスタイプ別、2021年~2033年(百万米ドル)

表94 クウェートDNA合成市場、アプリケーション別、2021年~2033年(百万米ドル)

表95 クウェートDNA合成市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 DNA合成市場セグメンテーション

図2 データ分析モデル

図3 市場形成と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報収集

図7 主要調査

図8 バリューチェーンに基づく規模推定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要

図14 競合状況概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 DNA合成市場:サービスタイプ別見通しと主要なポイント

図19 DNA合成市場:サービスタイプ別動向分析

図20 オリゴヌクレオチド合成市場の見積もりおよび予測、2021年~2033年(百万ドル)

図21 標準オリゴヌクレオチド合成市場の見積もりおよび予測、2021年~2033年(百万ドル)

図22 カスタムオリゴヌクレオチド合成市場の見積もりおよび予測、2021年~2033年(百万ドル)

図23 50 nt未満市場の見積もりおよび予測、2021年~2033年(百万ドル)

図24 51~100 nt市場の見積もりおよび予測、2021年~2033年(百万ドル)

図25 101~150 nt市場規模の見積もりおよび予測、2021~2033年(米ドル百万)

図26 150 nt超市場規模の見積もりおよび予測、2021~2033年(米ドル百万)

図27 遺伝子合成市場規模の見積もりおよび予測、2021~2033年 (USD 百万)

図28 カスタム遺伝子合成市場の見積もりおよび予測、2021年~2033年(USD 百万)

図29 遺伝子ライブラリ合成市場の見積もりおよび予測、2021年~2033年(USD 百万)

図30 500 nt未満の市場の見積もりおよび予測、 2021 – 2033(百万ドル)

図31 501-1,000 nt市場規模の推計と予測、2021 – 2033(百万ドル)

図32 501-1,000 nt市場規模の推計と予測、2021 – 2033(百万ドル)

図33 1,501~2,000 ntの市場推定値と予測、2021~2033 (USD百万)

図34 2,001-2,500 nt市場規模の見積もりおよび予測、2021年~2033年(USD百万)

図35 2,500 ntを超える市場規模の見積もりおよび予測、2021年~2033年(USD百万)

図36 DNA合成市場:アプリケーション動向と主要なポイント

図37 DNA合成市場:アプリケーション動向分析

図38 研究開発市場の見積もりおよび予測(2021年~2033年、USD百万)

図39 オリゴヌクレオチド合成市場の見積もりおよび予測(2021年~2033年、USD百万)

図40 PCR市場の見積もりおよび予測(2021年~2033年、USD百万)

図41 NGS市場の見積もりおよび予測(2021年~2033年、百万米ドル)

図42 CRISPR市場の見積もりおよび予測(2021年~2033年、百万米ドル)

図43 クローニングと突然変異誘発市場の見積もりおよび予測(2021年~2033年、百万米ドル)

図 44 その他の市場規模推計と予測、2021 – 2033(米ドル百万)

図45 遺伝子合成市場規模推計と予測、2021 – 2033(米ドル百万)

図46 合成生物学市場規模推計と予測、2021 – 2033(米ドル百万)

図47 ワクチン開発市場の見積もりおよび予測、2021年~2033年(USD百万)

図48 遺伝子工学市場の見積もりおよび予測、2021年~2033年 (USD百万)

図49 その他市場の見積もりおよび予測、2021年~2033年(USD百万)

図50 診断市場の見積もりおよび予測、2021年~2033年(USD百万)

図51 治療薬市場の見積もりおよび予測、2021年~2033年(百万ドル)

図52 RNAi療法市場の見積もりおよび予測、2021年~2033年(百万ドル)

図53 アンチセンスオリゴヌクレオチドベースの療法市場の見積もりおよび予測、2021年~2033年(百万ドル)

図54 その他の市場規模推計と予測、2021年~2033年(百万米ドル)

図55 DNA合成市場:最終用途別見通しと主要なポイント

図56 DNA合成市場:最終用途別動向分析

図57 バイオ医薬品および診断機器メーカー市場規模予測(2021年~2033年、百万ドル)

図58 学術機関・研究機関市場規模予測(2021年~2033年、百万ドル)

図59 契約研究機関市場の見積もりおよび予測、2021年~2033年(百万ドル)

図60 地域別市場動向、2024年および2033年(百万ドル)

図61 地域別市場:主要なポイント

図62 北米DNA合成市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図63 主要国の動向

図64 米国DNA合成市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 カナダDNA合成市場の見積もりおよび予測、2021年~2033年(米ドル百万)

図67 主要国の動向

図68 メキシコDNA合成市場の見積もりおよび予測、2021年~2033年(米ドル百万)

図69 欧州DNA合成市場の見積もりおよび予測、2021年~2033年(米ドル百万)

図70 主要国の動向

図71 イギリスDNA合成市場の見積もりおよび予測(2021年~2033年、百万ドル)

図72 主要国の動向

図73 ドイツDNA合成市場の見積もりおよび予測(2021年~2033年、百万ドル)

図74 主要国動向

図75 フランスDNA合成市場規模推計と予測(2021年~2033年、百万ドル)

図76 主要国動向

図77 スペインDNA合成市場規模推計と予測(2021年~2033年、百万ドル)

図78 主要国動向

図79 イタリアのDNA合成市場推定値と予測(2021年~2033年、百万米ドル)

図80 主要国動向

図81 デンマークのDNA合成市場推定値と予測(2021年~2033年、百万米ドル)

図82 主要国動向

図83 スウェーデン DNA合成市場規模と予測(2021年~2033年、百万米ドル)

図84 主要国動向

図85 ノルウェー DNA合成市場規模と予測(2021年~2033年、百万米ドル)

図86 アジア太平洋地域 DNA合成市場規模と予測(2021年~2033年、百万米ドル)

図87 主要国の動向

図88 日本のDNA合成市場推定値と予測(2021年~2033年、百万ドル)

図89 主要国の動向

図90 中国のDNA合成市場推定値と予測(2021年~2033年、百万ドル)

図91 主要国動向

図92 インドのDNA合成市場規模予測(2021年~2033年、百万ドル)

図93 主要国動向

図94 オーストラリアのDNA合成市場規模予測(2021年~2033年、百万ドル)

図95 主要国動向

図96 タイのDNA合成市場規模と予測(2021年~2033年、百万米ドル)

図97 主要国の動向

図98 韓国のDNA合成市場規模と予測(2021年~2033年、百万米ドル)

図99 ラテンアメリカのDNA合成市場規模と予測(2021年~2033年、百万米ドル)

図100 主要国の動向

図101 ブラジル DNA合成市場の見積もりおよび予測、2021年~2033年(百万ドル)

図102 主要国の動向

図103 アルゼンチン DNA合成市場の見積もりおよび予測、2021年~2033年 (USD百万)

図104 MEA DNA合成市場の見積もりおよび予測、2021年~2033年(USD百万)

図105 主要国の動向

図106 南アフリカ DNA合成市場の見積もりおよび予測、2021年~2033年 (USD百万)

図107 主要国の動向

図108 サウジアラビアのDNA合成市場推定値と予測、2021年~2033年 (USD百万)

図109 主要国の動向

図110 アラブ首長国連邦(UAE)のDNA合成市場推定値と予測、2021年~2033年 (USD百万)

図111 主要国の動向

図112 クウェート DNA合成市場規模推計と予測、2021年~2033年 (USD百万)

図113 市場参加者の分類

図114 グローバルDNA合成市場ポジション分析、2024年

図115 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/