2025年、この分野は勢いを維持し、デジタル化に向けた明確な道筋を確立してスタートします。Fact.MRの調査によると、リアルタイムの視覚情報、自動飛行計画、写真測量分析の需要が建設プロセスの一部となっています。この移行は、探索段階から運用段階へと進展しています。

ドローンの導入は、プロジェクトの遅延を最小限に抑え、コスト超過を抑制し、人材配置を最適化するための最前線にあります。現場の管理者は、進捗状況を監視するだけでなく、問題を事前に特定するためにドローンを採用しており、その戦略的価値はさらに高まっています。[出典:世界銀行]

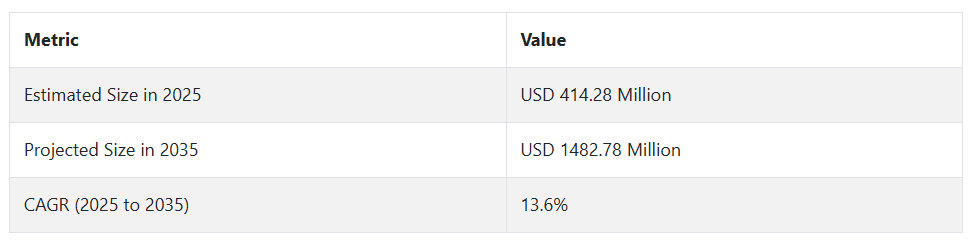

将来、この産業は 2025 年から 2035 年にかけて 13.6% の CAGR で成長し、14 億 8,278 万米ドルに達すると予測されています。Fact.MR の分析によると、早期に導入した企業は、デジタルプロジェクト文書化や ESG に準拠した建設ワークフローの透明性に対する要求の高まりから恩恵を受けるでしょう。

プロジェクト管理ソフトウェアとのドローンの統合、および人工知能ベースの欠陥検出が、競争上の差別化要因となるでしょう。空域へのアクセスと UAV の重量クラスの規制改革により、世界中で運用上のボトルネックが最小限に抑えられます。顧客が、より迅速で完璧なプロジェクトサイクルをますます要求する中、ドローンの活用は、イノベーションから業務上の必須要件へと変化しています。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国の請負業者、開発業者、プロジェクトマネージャー、技術プロバイダーに均等に分散した 500 人のステークホルダーが参加)

ステークホルダーの主要な優先事項

- リアルタイムデータアクセスと統合:グローバルで85%のステークホルダーが、プロジェクト管理ソフトウェアとのリアルタイムデータアクセスと統合を「重要な」優先事項として挙げ、効率的なプロジェクト監視を実現するためとしました。

- 規制基準への準拠:79%が、UAV重量クラスや飛行区域を含む現地の空域規制と安全基準への準拠の重要性を強調しました。

- 効率のための自動化:72% のステークホルダーは、人為的ミスを最小限に抑え、業務効率を向上させることを目指し、飛行経路とデータ分析の自動化を優先課題として挙げています。

地域による違い:

- 米国:68% が、プロジェクトの進捗状況を追跡するためのドローンの自動化による手動報告の削減に重点を置いています。

- 西ヨーロッパ:83% が、EU のドローン規制の遵守と、ビルディングインフォメーションモデリング(BIM)へのドローンの統合を重要視しています。

- 日本/韓国:70% が、土地の制約からドローンの運用におけるスペースの最適化に重点を置き、コンパクトで折りたたみ可能なドローンモデルを好んでいます。

先進技術の採用

大きな差異:

- 米国:建設会社の 60% が、大規模プロジェクトの管理のために、AI による欠陥検出機能とリアルタイムモニタリング機能をドローンに統合しています。

- 西ヨーロッパ:54% が、特に商業プロジェクトやインフラプロジェクトにおいて、地理空間マッピングのために高解像度センサーを搭載した自動ドローンを採用しています。

- 日本:33% しか先進的なドローン技術を採用しておらず、その理由としてコストの懸念や小規模プロジェクトへの適用性の低さを挙げています。

- 韓国:45% が、都市建設現場での安全監査のために AI 搭載の分析機能付きドローンに投資しています。

ROI に関する収斂的および発散的な見解:

- 米国:72% のステークホルダーが、ドローンはプロジェクトの透明性を高め、遅延を削減する役割を評価し、価値のある投資であると考えています。

- 日本/韓国:40% しか大きな ROI を認識しておらず、小規模プロジェクトに対する技術の過剰投資が懸念されています。

材料の好み

コンセンサス:

- 炭素繊維および軽量材料:世界のステークホルダーの 58% は、輸送の容易さと飛行時間の延長から、炭素繊維などの軽量材料を使用したドローンを好んでいます。

相違点

- 西ヨーロッパ:65% が、持続可能でリサイクル可能な素材を使用したドローンを好みました。これは、エコフレンドリーなソリューションに対する規制や消費者の需要の高まりを反映しています。

- 米国:70% が、大規模な建設現場の過酷な条件に耐える、耐久性の高い(鋼鉄フレームなど)ドローンを選択しました。

- 日本/韓国:52% が、都市環境におけるコストと性能のバランスを考慮して、ハイブリッド素材を使用したコンパクトなドローンを好みました。

価格感応度

共通の課題

- ドローン技術のコスト上昇:82% のステークホルダーが、特に中小企業にとって、高度なセンサーや AI を搭載したドローンのコスト上昇が大きな懸念事項であると回答しました。

地域差

- 米国/西ヨーロッパ:65% が、自動化および AI 機能を備えたドローンには 15~20% の割増料金を支払う意思があると回答しました。

- 日本/韓国:70% が、高度な機能を最小限に抑えた低価格(10,000 ドル未満)のドローンモデルを好みました。

- 韓国:50% が、初期費用を抑えるためにドローンモデルのリースに関心を示しました。一方、米国では 25% でした。

バリューチェーンの課題

メーカー:

- 米国:60% が、ドローン用センサーの半導体チップの世界的な不足により、サプライチェーンの混乱に直面しました。

- 西ヨーロッパ:55% が、ドローンの認証に関する規制要件の順守、特に進化する空域政策への対応が課題であると回答しました。

- 日本:50% が、新技術の採用に消極的な従来型の建設会社の抵抗により、採用が進まないという課題に直面しています。

販売代理店:

- 米国:45% が、海外メーカーからのドローンの出荷遅延がプロジェクトの納期に影響を与えていると指摘しています。

- 西ヨーロッパ:40% が、東ヨーロッパの低価格ドローンメーカーとの競争が利益率を脅かしていると回答しました。

- 韓国:50% が、遠隔地の建設現場へのドローンの配送における物流上の問題点を指摘しました。

エンドユーザー(請負業者/開発業者):

- 米国:38% が、長期的なコスト削減が見込めるにもかかわらず、ドローンの初期費用の高さを障壁として指摘しました。

- 西ヨーロッパ:44% が、ドローンを効果的に操作するための作業員の訓練が難しいため、導入が進んでいないと回答しました。

- 日本:55% が、ドローンを既存のプロジェクト管理システムと統合するための技術サポートが限られていることを挙げました。

今後の投資優先事項

整合性:

- 世界のドローンメーカーの 70% は、ドローンの自律性、AI ベースの欠陥検出、リアルタイムのデータ統合機能の強化のために、研究開発に投資する予定です。

相違点

- 米国:63% の企業が、建設現場の安全と監視のために、高度なセンサー技術を搭載したドローンへの投資を計画しています。

- 西ヨーロッパ:58% が、BIM 統合とサステナビリティ基準への準拠のためのドローンの機能強化に重点を置いています。

- 日本/韓国:50% が、ドローンの運用スペースが限られている都市建設環境に最適化されたコンパクトなドローン技術をターゲットにしています。

規制の影響

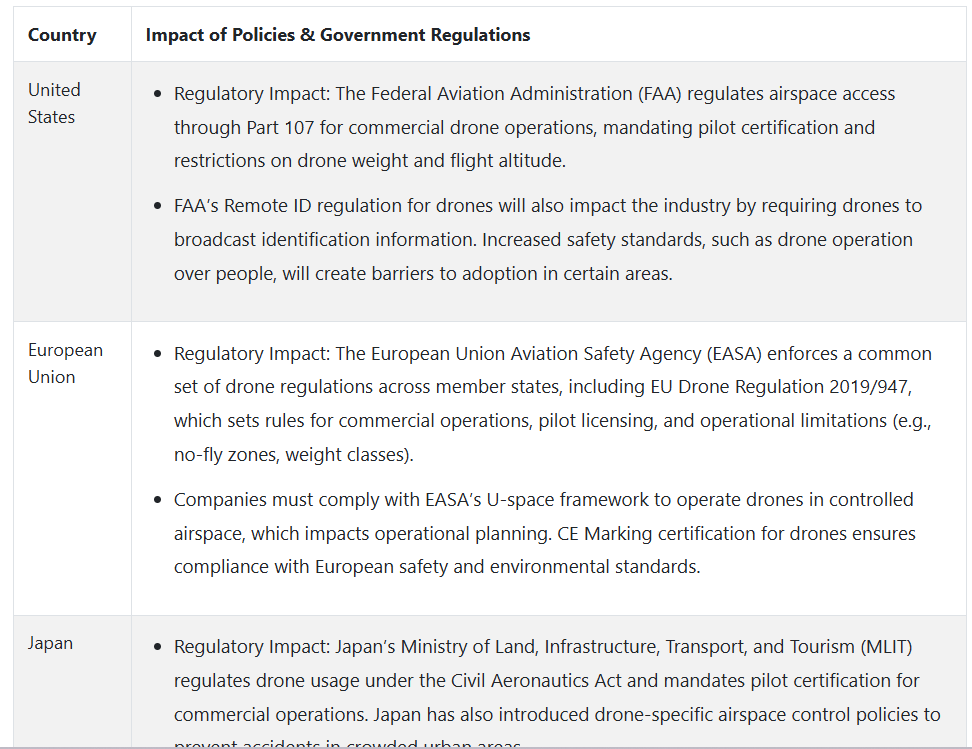

- 米国:75% のステークホルダーは、ドローンの規制(FAA の Part 107 など)の進化は混乱を引き起こし、業務の複雑化やプロジェクトスケジュールの遅延につながると指摘しています。

- 西ヨーロッパ:80% のステークホルダーは、EU の空域規制(U-space など)を、ドローンのより効率的な導入を可能にする要素と捉え、長期的なメリットを期待しています。

- 日本/韓国:35% が、現地の規制は購入決定に大きな影響を与えていないと回答し、西欧地域に比べて規制の執行が緩やかであることを理由に挙げています。

結論:差異と共通点

- 高い共通点:リアルタイムデータ統合、自動化、規制遵守などの主要な優先事項は世界的な課題であり、関係者は一様に運用効率の向上に注力しています。

主な差異:

- 米国:AI と IoT の統合を強力に推進し、自動化の採用で先行しています。

- 西ヨーロッパ:持続可能性と高度な BIM 統合を優先しています。

- 日本/韓国:高価で高度な技術の採用にはより保守的で、費用対効果が高く、省スペースのソリューションに重点を置いています。

戦略的洞察:

地域別アプローチが重要です。米国は自動化の推進を継続し、ヨーロッパは持続可能性と規制順守に重点を置くべきです。アジアでは、費用対効果の高いソリューションとコンパクトなドローンモデルが、導入の障壁を克服するための鍵となるでしょう。

市場分析

プロジェクト管理におけるリアルタイムデータと自動化の需要の高まりを背景に、この産業は急速な成長が見込まれます。精度、コスト効率、ESG 基準への準拠を強化するためにドローンを採用する企業が増える中、早期に導入した企業が競争優位性を獲得するでしょう。しかし、これらの技術の統合に遅れをとる企業は、デジタル化、データ駆動型のワークフローへの移行が進む中、後れを取るリスクがあります。

自律型ドローンの統合への投資

競争力を維持するためには、経営幹部は、リアルタイムのデータ収集と AI による分析を統合した自律型ドローン技術への投資を優先しなければなりません。これにより、業務効率が向上し、建設モニタリングのデジタル化におけるリーダーとしての地位を確立することができます。

ESG およびコンプライアンスの義務への対応

経営幹部は、ESG コンプライアンスやデジタル文書化に関する規制要件の強化に合わせて、戦略を調整する必要があります。正確な報告と透明性を促進するドローンへの投資は、規制の要件を満たすだけでなく、プロジェクトの持続可能性と説明責任を求める顧客を引き付けることにもつながります。

研究開発と戦略的パートナーシップの強化

経営幹部は、次世代のドローン技術を革新するための研究開発の拡大と、プロジェクト管理ソフトウェアプロバイダーとの重要なパートナーシップの構築に注力する必要があります。規制機関や主要な技術パートナーとの関係を強化することで、統合が円滑になり、導入の障壁が軽減され、さまざまな地域でのスケーラブルなソリューションの育成につながります。

経営陣向け

競争優位性を維持するためには、企業は自律型ドローン技術への投資を優先し、規制当局とのパートナーシップを強化して空域へのアクセスを効率化する必要があります。リアルタイムのデータ統合と AI 駆動型の分析の強化に注力することで、顧客はデジタル建設ワークフローのリーダーとしての地位を確立することができます。さらに、データを保護し、増大するリスクを軽減するためには、サイバーセキュリティ対策の強化も不可欠です。

このインテリジェンスにより、顧客のロードマップは、ドローンを実験的なツールとして採用することから、プロジェクトの最適化、コンプライアンス、透明性のために不可欠なインフラとして扱うことに移行します。Fact.MR の分析によると、これらの技術を迅速に統合する企業は、規制改革や顧客の需要によりドローンの採用が広まる中、業界シェアを獲得する好位置につけるでしょう。[出典:OECD、FAA、世界銀行]

セグメント別分析

ドローンの種類別

固定翼ドローンは、1 回の飛行で広大な範囲を測量できる能力を備えているため、広大な建設現場を監視するのに最適であり、シェアの大半を占める見通しです。地形測量や大規模なマッピングプロジェクトなどの作業に最適です。固定翼ドローンは、計画、進捗の追跡、検査を支援する地理空間情報の提供に効果的です。

ただし、離着陸スペースの拡大やコスト増加が必要であるため、普及は緩やかに進む見込みです。これにより、小規模プロジェクトへの適用が制限されます。固定翼ドローンセグメントは、長距離観測を要する大規模インフラプロジェクトの増加を背景に、2035年までに年平均成長率(CAGR)12.9%で拡大すると予測されています。

最終用途別

住宅建設分野では、進捗状況の追跡、現場調査、住宅建設全体の効率向上など、ドローンの技術が引き続き活用されるでしょう。建設業界では、自動化とデジタル統合の重要性が増し、より迅速かつ効率的な建設スケジュールが求められるようになるため、ドローンの採用が加速するでしょう。

住宅建設業者は建設プロセスの自動化を望んでおり、ドローンは作業の進捗状況の監視やスケジュール報告において重要な役割を果たすでしょう。不動産産業の拡大と、生産性の向上とコスト削減のための技術に対する需要の高まりにより、住宅建設分野は 2035 年まで14.2% の CAGR で成長すると予想されます。

用途別

現場測量とマッピングは、建設モニタリングにおけるドローンの 2 つの最も重要な用途です。ドローンは、初期現場計画、進捗モニタリング、および建設後の監査のために、高解像度で正確なデータを提供します。この用途により、手動による測量が減り、現場の効率と安全性が向上します。

これらの理由から、ドローンを採用することで、建設プロジェクトはより調和的に、ミスや遅延なく進めることができます。ドローンは計画プロセスを効率的に合理化できるため、正確なデータに対する需要が高まっています。建設プロジェクトにおけるこうした要件の変化を受けて、現場マッピングおよび測量セグメントは、2035年までにCAGR 13.0%で拡大すると予想されます。

国別インサイト

米国

米国は、2025 年から 2035 年にかけて 14.5% の CAGR を記録する見通しです。建設技術最大の産業の一つである米国では、住宅および商業建設業界でドローンの受け入れが拡大しています。正確なマッピングおよびプロジェクトモニタリングの需要が、建設専門家向けのドローンを用いた建設ソリューションの進化に拍車をかけています。

連邦航空局(FAA)の遠隔 ID 規制やパート 107 規則などの連邦レベルの取り組みにより、ドローンの運用が合理化され、建設業者がドローン技術を業務に導入しやすくなりました。また、米国の建設業者は、一般的なスマート建設およびデジタル化の動きの一環として、進捗の監視、安全チェック、リアルタイムの報告にもドローンをより多く活用しています。

主な障害は、都市部でのドローンの飛行に関する規制、および既存の建設管理システムとの高度なソフトウェア統合の必要性です。それにもかかわらず、民間部門での採用拡大と建設スケジュールの改善への注力により、この産業の継続的な成長は確実です。

英国

英国は、2025年から2035年にかけて13.2%のCAGR を記録すると予想されています。英国の建設業界では、特に進捗状況の監視や測量分野において、ドローンの活用が勢いを増しています。政府支援のインフラプロジェクトやデジタル建設の実践が推進される中、ドローン技術は建設プロジェクトの効率向上に欠かせないものとなっています。

さらに、英国民間航空局(CAA)は、ドローンの使用に関する規制を制定し、事業者にとって明確な規制の枠組みを提供しています。高品質の環境情報の収集や建築手法の改善にドローンの活用が進んでいることは、英国のサステナビリティへの強い取り組みを反映しています。

建設会社がプロジェクト管理の強化とミス削減を目指す中、ドローンとビルディングインフォメーションモデリング(BIM)やその他の建設管理技術の融合が加速する見通しです。規制の負担や都市部での飛行制限といった課題はありますが、建設プロセスのデジタル化への関心の高まりが主な推進要因となるでしょう。

フランス

フランスは、2025年から2035年にかけて12.8%のCAGRで成長すると予測されています。フランス政府は、建設業界におけるドローンの使用について厳格な規制を定めており、その監督は民間航空総局(DGAC)が担当しています。この分野が成熟するにつれて、建設現場の監視、地形調査、プロジェクトのスケジュール管理を効果的に行うためのドローンの利用需要が高まっています。

インフラへの投資と、エネルギー効率の高い「グリーン」建築の推進により、建設の進捗状況を追跡するためのドローン技術の活用が加速しています。また、フランスは持続可能なスマートシティの構築に重点を置いているため、デジタル建設ソリューションの利用も増加しています。

課題としては、ドローンが EU の航空規制を遵守しなければならないことや、現在のワークフローに新しい技術を組み込むためのコストが挙げられます。しかし、データの正確性に対する要求の高まりと公共部門における建設の急速な進展により、フランスではこの産業は今後も拡大を続けるでしょう。

ドイツ

ドイツは、2025年から2035年にかけて13.0%のCAGRで成長すると予想されています。ドイツはインダストリー4.0とデジタル建築ソリューションの導入に注力しており、ドローンは現場監視、安全性、プロジェクト追跡を強化するための重要なツールとしてますます評価が高まっています。都市再生やスマートシティプロジェクトを含む同国のハイテクインフラプロジェクトは、ビルディング・インフォメーション・モデリング(BIM)に正確なデータを提供するためのドローンの需要を増加させています。

ドイツの規制は極めて有利であり、欧州航空安全機関(EASA)はドローンの使用に関する標準化されたガイドラインを確立しています。ドイツはまた、特に大規模な建設現場上空でのドローン飛行に対し、堅固な安全対策と高い可視性を求めています。

より効率的でコンピュータ化された建築技術の需要が高まるにつれ、ドローンは現場での活動を追跡し、関係者にリアルタイムの情報を提供するという役割をますます重要になっていきます。イノベーションへの執着と技術主導のソリューションにより、ドイツはこの分野の拡大を維持しています。

イタリア

2025年から2035年にかけて12.2%の成長が見込まれるイタリアでは、プロジェクトコストの削減とデータ精度の向上のために、建設業界が現場監視や測量にドローン技術を採用しています。イタリアのドローン業界は、欧州連合の航空規制に基づく規制の積極的な導入により構成されており、国内でのドローンの運用に関するある種の標準化プロセスが確立されています。

イタリアの持続可能性を重視した建設手法およびインフラ開発プロジェクトは、建設用ドローンの需要をさらに押し上げるものと予想されます。イタリアの課題としては、地域によって建設技術の採用に格差があり、南部地域が北部地域に比べて遅れていることが挙げられます。

さらに、イタリアの法律では、ドローンは EU 全体の安全基準と国内の安全基準の両方を満たすことを義務付けており、導入プロセスに時間がかかる可能性があります。しかし、イタリアの建設会社がプロセス効率化と環境負荷の最小化を目指す中、ドローンの利用はさらに拡大するでしょう。

韓国

韓国は、2025年から2035年にかけて年平均成長率13.5%で成長すると予測されています。韓国政府はスマートシティプロジェクトに多額の投資を行っており、ドローンは建設現場の管理にリアルタイム監視、安全検査、データ収集のためにますます統合されています。

韓国国土交通省が課す厳格な規制により、建設現場でのドローンの運用は事実上合法化されています。高度に発達した技術インフラと都市化への強い関心により、韓国では建設分野におけるドローンの活用が積極的に推進されています。

韓国は、国土が狭く人口密度が高いという地理的・人口統計学的課題も抱えています。都市建設プロジェクトのモニタリングにおけるドローンの活用は、ますます重要になり、統合化が進んでいます。この分野では、空域の制限やプライバシーの問題という課題がありますが、政府は、力強い成長のために、公共インフラプロジェクトへのドローンの導入拡大を進めています。

日本

日本は、2025年から2035年の間に12.0%のCAGRで成長すると予測されています。日本は建設技術の革新の最前線にあり、ドローンは現場監視、地形測量、安全検査にますます活用されています。また、国内のインフラの老朽化により、定期的な点検やメンテナンスにドローンの活用が求められていることも、この産業の成長を後押ししています。

日本の民間航空局(CAB)は、都市部でのドローンの商業運用には、所定の規制による許可が必要であると定めています。この規制は、ドローンの普及にはやや制限的なものかもしれませんが、建設現場のデジタル化や自動化が進む中、この産業の成長には大きなチャンスがあります。

さらに、建設工事における災害復旧能力の重視が高まっていることから、プロジェクトの進捗状況をリアルタイムで監視・評価できるドローン技術の需要がさらに高まっています。

中国

中国は、2025年から2035年にかけて15.0%のCAGRで成長すると予測されています。インフラの急速な発展と都市化により、中国は建設分野におけるドローン技術の優先産業となっています。中国政府はスマートシティプログラムを開始し、統合デジタル建設技術に移行しており、建設現場での作業を追跡するためのドローンの需要が生まれています。

中国は、中国民用航空局(CAAC)の規則の遵守に加え、地方自治体の許可も必要な先進的な規制制度を有していますが、政府が大規模建設工事を重視しているため、この分野は引き続き堅調です。

政府のグリーン建築基準とスマートシティインフラへの重点は、建設監視におけるドローンの利用の継続的な成長を保証しています。さらに、ドローンとAIベースのプロジェクト管理ソフトウェアの組み合わせは、中国で急速に変化する建設業界における主要な成長要因として残るでしょう。

市場シェア分析

DJI Innovations:35~40

DJI は、幅広いハードウェア製品とグローバルな事業展開により、業界トップの地位を維持するでしょう。2025年には、大規模建設プロジェクト向けに、飛行時間と積載容量を向上させた新しいドローンモデルを発売する予定です。同社が確立した業界シェアにより、世界中でインフラプロジェクトにおけるドローンの需要が高まる中、同社はトップの座を維持できるでしょう。

Skydio Inc.:12~15

Skydio は、AI を搭載した自律型ドローンの分野におけるリーダーシップを武器に、急成長を続けるでしょう。2025 年までに、リアルタイムのデータ処理と効率化されたモニタリング機能を備えた自律飛行技術を建設現場に組み込むことを目標としています。自動化を採用する建設プロジェクトが増えるにつれ、Skydio の最先端の AI 機能は、特にダイナミックで複雑な環境において、採用率が向上するでしょう。

DroneDeploy:10~12

DroneDeploy は、同社が強みを持つ建設分析ソフトウェアに重点を置くことで、拡大を維持するでしょう。2025 年には、クラウドベースのプラットフォームを拡張し、データ処理の精度と BIM 技術との互換性をさらに高めます。建設会社が現場監視や計画立案のためのデータ分析をますます重視する中、DroneDeploy のソフトウェアは、生産性とプロジェクト成果の向上に欠かせないものとなるでしょう。

Trimble Inc.:8~10

Trimble は、BIM と建設技術、ドローンの統合により、安定した存在感を維持するでしょう。2025 年には、高度な建設ソフトウェアにドローンを統合することで、プロジェクトのモニタリングと管理をさらに効率化するための機能強化を図る予定です。ドローンと現在使用されている建設技術をシームレスに統合することで、大規模なインフラプロジェクトにおいてトップの選択肢としての地位を確立するでしょう。

Parrot SA:5~7

Parrot も、ビジネス用ドローンの提供により、特にヨーロッパで着実な成長が見込まれます。2025 年、Parrot は、建設用途、特に中小規模のプロジェクトに対応したドローンハードウェアの構築に注力します。手頃な価格でユーザーフレンドリーなソリューションに重点を置くことで、ドローンを事業プロセスに導入したいと考えている小規模建設会社から、産業の支持を獲得するでしょう。

Kespry:4~6

Kespry は、鉱業および重建設分野に特化することで、引き続き成長を続けていくでしょう。2025 年には、採石場および骨材業界向けのドローンの新モデルを発売する予定です。大規模な鉱業および建設プロジェクトでのドローンの需要の高まりに伴い、Kespry の専門ソリューションは、特に米国およびその他の主要建設地域における同社の成長を推進する要因となるでしょう。

その他の主要企業

- Teledyne Flir LLC (Teledyne Technologies)

- AeroVironment Inc.

- Delair

- Yuneec International Co.Ltd.

- PrecisionHawk Inc.

- Aerialtronics

- 3D Robotics

ドローン建設モニタリング市場のセグメント化

ドローンの種類別:

- 固定翼

- 回転翼

最終用途別:

- 住宅建設

- 商業建設

- 産業建設

- インフラプロジェクト

用途別:

- 現場測量およびマッピング

- 進捗状況のモニタリング

- 安全検査

- 機器追跡

- 建設後の監査

- その他

地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- グローバル市場 – エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ(2020年から2024年

- グローバル市場 – 価格分析(2025年から2035年

- グローバル市場規模(百万米ドル)の分析と予測(2025年から2035年

- ドローンの種類別グローバル市場分析および予測(2025年から2035年

- 固定翼

- 回転翼

- 最終用途別グローバル市場分析および予測(2025年から2035年

- 住宅建設

- 商業建設

- 産業建設

- インフラプロジェクト

- 用途別グローバル市場分析および予測(2025年から2035年

- 現場測量およびマッピング

- 進捗状況のモニタリング

- 安全検査

- 機器追跡

- 建設後の監査

- その他

- 地域別グローバル市場分析および予測(2025年から2035年)

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測(2025年から2035年)

- ラテンアメリカ市場分析および予測(2025年から2035年

- ヨーロッパ市場分析および予測(2025年から2035年

- 東アジア市場分析および予測(2025年から2035年

- 南アジアおよびオセアニア市場分析および予測(2025年から2035年

- 中東・アフリカ市場分析と予測(2025年から2035年)

- 国別市場分析と予測(2025年から2035年)

- 市場構造分析

- 競争環境と製品発売分析

- DJI Innovations

- Trimble Inc.

- Parrot SA

- Skydio Inc.

- Kespry

- DroneDeploy

- Teledyne Flir LLC (Teledyne Technologies)

- AeroVironment Inc.

- Delair

- Yuneec International Co.Ltd.

- PrecisionHawk Inc.

- Aerialtronics

- 3D Robotics

- 使用した仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/