主な成長ドライバーの中には、従来の手順ではリスクが高い、または高価な地域で、より迅速、安全、正確な測量ソリューションの需要の増加があります。各国政府もパイロット訓練やドローンへの回廊投資、空中マッピング手順をサポートするルール作りに資金を投入しています。しかし、データのプライバシー、空域の制約、サイバー攻撃は、より広範な普及の障害となる可能性があります。

今後は、緊急対応、精密農業、スマートシティなど、大規模な自動マッピングをサポートするためのリアルタイムクラウド検査と5Gネットワークの融合がチャンスとなるでしょう。しかし、ドローンを使った地理空間インテリジェンスの総合的な価値提案を実現するには、さらなる規制の介入と標準化が引き続き必要です。Fact.MRは、センサーの相互運用性と高度な機能に重点を置く企業が、予測期間を通じて主要な差別化要因になると提唱しています。

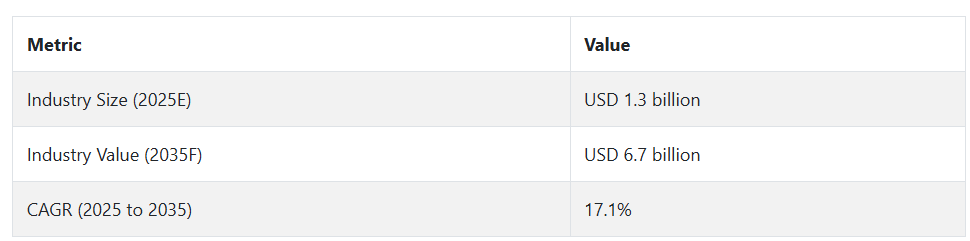

主なドローンマッピング産業のダイナミクスと展望

Fact.MRの分析によると、迅速なデジタル化、政策転換、産業全体のリアルタイムデータ需要が、状況を構造的に再形成しています。

急増するデジタル化が需要を拡大

ドローンマッピングの勢いの主な原動力は、特に建設、農業、環境モニタリングにおける世界的なデジタルトランスフォーメーションの課題です。Fact.MRは、従来型の土地測量手段は、法外なコスト要因とスケーラビリティの問題で衰退しているという見解です。ドローンによるマッピングは、現在の意思決定の枠組みにとって重要な、より迅速で高解像度の洞察を提供します。

技術の進歩も重要です。LIDARセンサー、リアルタイム画像処理、マルチスペクトルデータの融合により、ドローンが生成する地図の精度と実用性を大幅に向上させることが可能になりました。このようなブレークスルーは、灌漑管理、インフラ計画、緊急対応業務をより効率的な作業へと変えています。

プライバシー問題が需要減退の可能性

その成長にもかかわらず、この分野は、特に高度に安全な大都市圏では、空域管理の制限と強化されたプライバシーの問題に悩まされ続けています。Fact.MRの分析によると、特にアジアやアフリカ地域の発展途上国では、ライセンス制度が分散しており、ドローンの普及を妨げていると指摘しています。ドローンの国際標準化がなければ、断片化が成長の妨げになります。

第二に、ハードウェアの価格が手ごろでないことと、成熟したドローンパイロットが少ないことが、量的拡大に向けた実際のハードルとなっています。莫大な初期費用と一歩目の急な上り坂を厭わない企業は多くありません。サードパーティの地図ソフトとドローンの互換性の問題も、普及が進まない原因です。

台頭するスマートインフラが販売を強化

防衛モニタリング、物流ルート計画、鉱業、スマートインフラ構築における先駆的なアプリケーションは、成長の見通しを解き放ちます。政府や企業はリアルタイムの空間情報をますます必要としており、ドローンメーカーやSaaSベースのマッピングソリューションにビジネスチャンスをもたらしています。ファクトによると、ドローン・アズ・ア・サービス(DaaS)モデルは運用上の課題を軽減し、専門家以外のユーザーの需要を促進すると予測されています。MR.

ドローンメーカー、クラウドインフラプロバイダー、地理空間分析企業の戦略的提携により、新たな統合ソリューションが誕生しています。これらの共有プラットフォームは、迅速な展開を促進し、AI主導のマッピング解釈や予測モデリングなど、ドローンの新機能の創出を加速するでしょう。

地政学的リスクが普及を妨げる可能性

産業はまた、継続的な地政学的リスク、規制リスク、運用リスクにもさらされています。Fact.MRは、特に外国原産のドローンからのデータ伝送に関する国家安全保障の問題は、輸入制限やコンプライアンスに関する取り締まりを呼び起こす可能性があると見解を示しています。また、データ主権に関する懸念は、国際的な事業における地域的な抵抗や分断を招く可能性があります。

さらに、競争が飽和し、ハードウェアとソフトウェアのサイクルが急速に進化することで、利幅が侵食され、一部の中小企業が脆弱になる可能性もあります。差別化と規模拡大がなければ、企業は急速な統合の中で生き残るのに苦労する可能性があり、イノベーション・パイプラインとIP保護が長期的な成功に不可欠となります。

主要エンドユーザーセグメントにおけるドローンマッピング産業の需要分析

急速に変化する産業において、ハードウェア革新の柱となるのはメーカーと相手先ブランド製造業者(OEM)です。高度なセンサー、LIDAR、サーマルカメラ、GNSSモジュールを小型の空中システムに組み合わせることで、製品イノベーションをリードしているのはDJI、Parrot、senseFlyといった企業です。

彼らは技術的な能力だけでなく、コストプロファイル、製造規模、配備の準備も整えています。彼らの研究開発課題は、規制要件と、精度、耐久性、容易性に対するエンドユーザーの期待によって推進されています。技術のライフサイクルが短くなるにつれ、生産者は技術革新と価格のバランスを取る必要があり、ソフトウェア企業やクラウド分析企業との戦略的提携が最も一般的です。

技術会社、特に地図作成ソフトウェア会社、人工知能分析会社、データ処理プラットフォームは、産業成長においてより頻繁に登場します。これらの企業は、ドローンの生映像を価値ある地理空間的洞察に変換することができます。

Pix4D、DroneDeploy、ESRIなど数社だけが、ドローンのデータ収集とユーザーの意思決定の間の重要なギャップを埋めています。相互運用性、データの正確性、エンタープライズGISアーキテクチャへの容易な出力は、すべて成功の鍵です。AIと自動化アルゴリズムの向上により、プレーヤーは農業、建設、環境の垂直分野にエンドツーエンドのマッピングスイートを提供することで戦略的に差別化され、リピート収益を生み出します。

航空規制当局、地域規制当局、国際機関などの規制当局は、展開スケジュール、ビジネスモデル、コンプライアンス・コストに対して非常に大きな影響力を持っています。

EUや北米などの産業では、規制当局がBVLOSや自律的なフリート運用に有利な規制を導入しています。それにもかかわらず、空域管理、プライバシー法、ライセンス取得プロセスにおける規制の違いが、産業間の世界的なスケーラビリティを制限しています。事実 MRの調査によると、投資家やメーカーの不確実性は、規制の成熟度が非対称であることに起因しているため、ICAOやITUのような体制の下で、グローバルなドローン政策を調和させる必要性があります。

ドローン・マッピング産業の主要投資セグメント別分析

サービス別

テーママッピング分野の成長は、災害管理、都市計画、環境状態の追跡などの産業分野にわたる要件の増加によって推進されています。汎用性が高く、予測モデリングに有用であることから、テーママッピングは2025年から2035年にかけてCAGR約19.4%で成長すると予測されており、これは世界の平均成長率よりも高い。

政府や企業は、持続可能性と資源の最適利用のためにデータに基づいて選択を行う際、土地利用、土壌被覆、植生の健全性に注目しています。リアルタイムのテーマ分析のためのAI/MLとデータレイヤリングの精度のためのドローンの統合は、採用をさらに促進しています。

最終用途産業別

2025年から2035年にかけて、インフラ開発、スマートシティプログラム、災害復興における航空測量と3Dマッピングの採用拡大が拍車をかけ、建設業が最も収益性の高い最終用途産業セグメントになると予想されます。より多くのアプリケーションとより高いデジタル統合により、建設分野は2025年から2035年にかけてCAGR20.2%で成長し、この期間中、他のすべての産業分野を上回ると思われます。

官民両部門の産業関係者は、ドローンを活用したデータワークフローを統合し、プロジェクト提供のスピード、安全性、精度を最大化しています。ドローンプラットフォームを使用した自律的な体積計算、地形モデリング、進捗モニタリングの登場は、業界における存在感をさらに高めています。

ビンピッキングシステムの生産、使用、流通の上位国分析

米国

Fact.MRは、米国の産業が2025年から2035年にかけて5.2%の成長率で安定的に成長すると予測しています。米国は技術先進国であり、建設、不動産、農業におけるドローンの活用が好調。

国の空域でドローンを普及させるFAAの取り組みなど、規制環境は今後も進化を続け、ドローン・マッピング・ソリューションを利用する企業を促進するでしょう。ハイエンドのデータ分析と精密技術に対する需要の高まりが、産業の成長をさらに促進するでしょう。AI、自動化、ソフトウェアソリューションへの投資拡大が、継続的な産業成長の基盤となるでしょう。

イギリス

Fact.MRは、英国の産業が2025年から2035年にかけて4.5%のペースで安定成長すると予測しています。英国の持続可能性の推進と強力な規制環境は、ドローン技術の主要な成長促進要因です。

インフラ建設、エネルギー、都市計画などの産業では、精密なマッピングやリアルタイムのデータ分析にドローンを採用するケースが増えており、政府の規制により公共空間での展開も許可されています。同国がカーボンニュートラリティの目標とインフラ支出を重視していることは、環境モニタリング、スマートシティ、土地測量へのドローンの採用を促進し、業界の成長を促進するでしょう。

ドイツ

Fact.MRは、ドイツの産業が2025年から2035年にかけて年平均成長率5.6%を記録すると予測しています。ドイツの強力な製造部門は、建設、自動車、エネルギーなどの堅調な産業と組み合わされ、最先端技術の需要を促進するのに適しています。

ドイツのグリーンテック政府キャンペーンと欧州のドローン規制における主導的役割は、この産業の拡大を先導するでしょう。さらに、ドローンを活用した橋梁点検や再生可能プラントの調査などのインフラ点検は、今後も主要な原動力となるでしょう。自動化とAIの統合による技術への注目は、ドイツの競争力を推進するでしょう。

インド

Fact.MRは、インドの売上高が2025年から2035年にかけて年平均成長率6.4%で大きく発展すると予測しています。インドの成長するインフラと農業部門は、政府が農業農場や市街地の測量やマッピングにドローンの使用を採用することに魅力を感じているため、ドローンの使用の主要なドライバーであり続けます。

デジタル経済へのシフトとスマートシティ技術の使用は、将来的に高度なマッピングソリューションの使用に拍車をかけるでしょう。ドローンの商業利用へのシームレスな統合を可能にする、将来の政府改革が行われる可能性が高いものの、規制の形での障害はまだ残っています。ドローン技術分野の労働者を再教育するための教育プログラムへの支出も、同分野の成長を促進する上で大きな役割を果たすでしょう。

中国

Fact.MRは、中国の売上高は2025年から2035年にかけて年平均成長率8.0%で成長すると予測しています。中国の都市化が急速に進み、巨大なインフラプロジェクトへの投資が続く中、都市の計画、建設、物流の効率化を図るためにドローン技術が採用されています。ハイテク産業を促進する政府の好意的な政策と技術的自律性を達成するための努力は、ドローンマッピング技術の急速な拡大を促進するでしょう。

中国は、データ保護とAIを活用したマッピング技術を重視する姿勢を強めており、ドローン製造でも優位に立っていることから、今後も世界の有力な競合国であり続けることが確実です。スマートシティの統合により、需要はさらに高まるでしょう。

韓国

Fact.MRは、韓国が2025年から2035年の間に年平均成長率6.0%で成長すると予測しています。技術重視の経済である韓国は、スマートシティの開発、インフラ計画、ロジスティクスのマッピングにドローンを採用することに熱心です。特にアーバンエアモビリティ(UAM)の開発において、ドローンの使用を促進する政府の積極的な役割は、産業の成長を促進するでしょう。

これに加えて、精密農業とスマート農業に対する韓国の競争力強化は、ドローンの新たな用途を生み出すでしょう。自律型配送システムなど、ハイエンドのインフラ開発に重点を置く韓国は、需要をさらに加速させるでしょう。

日本

日本での売上は、2025年から2035年の予測期間中に年平均成長率4.8%で拡大するとFact.MRは予測しています。日本では高齢化が進み、あらゆる分野で自動化が重視されているため、特に農業、地図作成、インフラ点検などでドローンの導入が進んでいます。

日本のドローン利用に関する規制制度は世界最高水準にあり、産業全体への迅速な導入に役立っています。ドローンが重要な役割を果たす精密農業や災害後の救援活動などでは特に、日本はロボットやAI技術で早くから優位に立っており、産業はイノベーションの最先端であり続けるでしょう。

フランス

Fact.MRは、フランスの産業が継続的に成長し、2025年から2035年の予測期間中の年平均成長率は5.4%になると予測しています。フランスの環境持続可能性への高い関心とスマートシティプログラムは、農業、建設、都市計画などの産業におけるドローンマッピング技術の使用を促進するでしょう。

監視や環境モニタリングなど、ドローンによるオペレーションを実施するための規制枠組みという形でフランス政府から支援を受けることは、同分野の成長にとって大きな原動力となるでしょう。また、フランスでは再生可能エネルギーへの取り組みが重視されており、デジタル化の追求が続いていることから、ドローンを活用したデータサービスにも大きなビジネスチャンスが期待されています。

イタリア

Fact.MRは、イタリアの同分野の2025年から2035年までの年平均成長率を5.0%と予測しています。イタリアの産業を牽引するのは、建設、農業、観光におけるドローンの利用の拡大です。インフラや農業のデジタル化に対する政府の支援の高まりは、ドローンマッピングサービスの需要を促進するでしょう。

また、美しい田園風景が観光客の重要な目的地として位置づけられており、航空測量に基づく不動産管理や遺産保護など、観光ベースのドローンサービスの可能性があります。ドローン技術は、特にモニタリングや精密農業といった農業用途に広く応用されるようになるでしょう。

オーストラリアとニュージーランド

Fact.MRは、オーストラリアとニュージーランドの産業が2025年から2035年の予測期間中にCAGR5.8%で成長すると予測しています。天然資源管理と環境保全型農業に重点を置く両国では、マッピングやモニタリングにドローンを活用するケースが増えています。オーストラリアの広大な田園地帯とニュージーランドのグリーンイニシアチブは、自然保護、林業、農業におけるドローンの加速装置になるでしょう。

さらに、インフラ整備、特に地方のインフラ整備もドローン技術によって後押しされるでしょう。両国は自律走行車のテストもリードし、多くの産業でドローンの大量導入が進むでしょう。

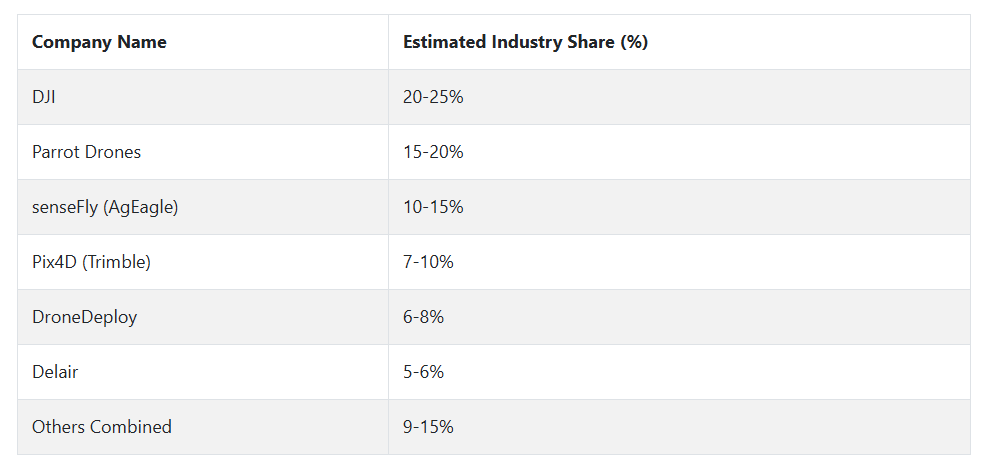

ドローン・マッピングの主要企業と市場シェア

2025年までに、DJI(業界シェア20~25%)は、インフラ、農業、測量などの分野における最先端のLiDARとAIを活用したマッピング技術に続き、世界のドローン・マッピング業界のリーダーになる見通し。高精度ドローンと北米・欧州産業における規制対応で首位をキープ。パロットSA(15-20%)は、ヨーロッパと発展途上のアジア太平洋経済圏で力強い成長を遂げ、AI主導の分析と自律飛行機能を用いた農業と環境監視を支配し続けるでしょう。

senseFly(AgEagle)(10-15%)は、バルク鉱業と地形測量に使用される固定翼ドローンを持ち、現地の測量会社のパートナーとともに中南米とアフリカで成長するでしょう。Skydio(8-12%)は、BVLOS準拠のドローンで米国の防衛と公共安全への基盤を固め、重要なミッションのための自律航法を強調。

Pix4D(7-10%)は、アジア産業をターゲットとしたクラウドベースの処理ソリューションで写真測量ソフトウェアをリードし、Trimble Inc.(5-8%)は 、エンジニアリング企業に魅力的なドローンとBIMの統合ワークフローで産業および建設部門に対処します。

ドローンマッピングメーカー、サプライヤー、ディストリビューターの主要戦略

産業プレーヤーは、一度に複数の産業分野に対応するため、プラットフォームのモジュール化と多様性に投資しています。競争が激化し、製品ライフサイクルが短くなる中、DJIやsenseFlyのような大手OEMは、LIDAR、マルチスペクトルカメラ、AI主導の飛行自律性を小型でスケーラブルなプラットフォームに統合するための研究開発に巨額の投資を行っています。

コストを管理し、サプライチェーンの中断を避けるため、一部のメーカーは東南アジアや東ヨーロッパに現地合弁会社や製造クラスターを設立しています。このような行動は、地政学的リスクに対する分散を図り、高成長産業における市場参入サイクルを早めるものです。

マッピング・ソフトウェア会社からデータ分析新興企業まで、技術ソリューション・ベンダーはSaaSベースやAPI関連の提供に急速にシフトしています。リアルタイム処理とシームレスなGIS相互運用性を求めるエンドユーザーの要求により、Pix4DやDroneDeployなどのベンダーは、弾力的なライセンスモデルを提供するクラウドネイティブなプラットフォームに集中しています。

また、農業、インフラストラクチャー、鉱業などの産業別にパートナーシップを結び、ソリューションを共同開発することで、顧客との関係を強化し、導入時の摩擦を最小限に抑えています。ソフトウェアと適切なドローンハードウェアの戦略的バンドルはますます増えており、実質的に企業顧客を付加価値エコシステムに結び付けています。

投資家は、製品産業への適合性、経常収益モデル、法規制の強さが実証された企業への注力を強化しています。規制環境の分散と資本集約的な初期投資により、プライベート・エクイティやベンチャー・キャピタルの参加者は、AI主導のドローン・ソフトウェア、自律的な群れ機能、リアルタイム・マッピングのためのエッジ・コンピューティングに分散投資することで、ポートフォリオのリスクを軽減しています。機関投資家は、グローバルに成長し、航空宇宙の既存企業に挑戦することができるエンドツーエンドのドローンマッピングサービスプロバイダーを構築するために、小規模な参加者の統合に投資しているため、M&Aの活動が活発化しています。

規制当局は、ドローンの経済的および国家安全保障上の価値が高まっていることを受け、イノベーションの促進と説明責任の確保という2つの戦略を採用しています。航空当局は、サンドボックス環境、目視外飛行(BVLOS)のためのコリドー試験、空域の完全性を犠牲にすることなく民間資本を呼び込むためのマルチレベル認証スキームの確立を進めています。

同時に、ICAOやITUのプラットフォーム上で、ドローン交通管理(UTM)システムやデータプライバシー規範に関する国際的な調和を提唱しています。これらの取り組みは、ドローン展開の基準を合わせ、国境を越えた事業者のコンプライアンス負担を最小限に抑えることを目的としています。

その他の主要プレーヤー

-

- DJI Innovations

- Parrot SA

- Delair

- PrecisionHawk

- senseFly

- 3D Robotics

- Aerodyne Group

- GeoIQ

- Quantum Systems

- Kespry

- MicaSense

- Skydio

- In situ (A Boeing Company)

- Airbus Aerial

- Teledyne FLIR

- DroneDeploy

- Auterion

- Skycatch

- Wingspacer

- Flyability

- 3DroneMapping

- ABJ Drones

- Aerial Robotix

- Aerial Vision Ltd

- AerialWorks Inc.

- AERIUM Analytics

- Aerodrome

- Aeroview Services

- Aeroworks Productions

- Afridrones

- Aivia Group

- AMKVO

- Arch Aerial

- Artrabia

- Avian UAS

- DC Geomatics

- Dronegy

- DJM Aerial Solutions

- Drone Dispatch

- DroneView Technologies LLC

- DDC Smart Inspection

- EagleHawk

- Falconviz

- Firmatek

セグメンテーション

- サービス別 :

- テーママッピング

- 地形マッピング

- 地籍図作成

- ナビゲーションマッピング

- シリーズマッピング

- 最終用途産業別:

- エネルギー

- 建設

- 運輸・倉庫

- 農業

- 鉱業、石油・ガス採掘

- 行政

- 不動産、産業プラント

- 地域別 :

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 世界市場 – エグゼクティブサマリー

- 市場概要

- 市場の背景と特徴

- 世界市場の金額別(USD Mn)分析 2020~2024年および2025~2035年予測

- 世界市場の2020~2024年分析と2025~2035年予測:サービス別

- テーママッピング

- 地形マッピング

- 地籍マッピング

- ナビゲーションマッピング

- シリーズマッピング

- 2020~2024年世界市場分析、2025~2035年予測:エンドユーザー産業別

- エネルギー

- 建設

- 運輸・倉庫

- 農業

- 鉱業、石油・ガス採掘

- 行政

- 不動産・産業プラント

- 世界市場分析2020〜2024年および予測2025〜2035年:地域別

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 北米市場の分析 2020〜2024年と予測 2025〜2035年

- 南米市場の分析 2020〜2024年と2025〜2035年予測

- ヨーロッパの市場分析 2020〜2024年と2025〜2035年予測

- 東アジア市場の分析 2020〜2024年と2025〜2035年の予測

- 南アジア・オセアニアの市場分析 2020〜2024年と2025〜2035年予測

- 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年予測

- 国別市場分析 2020〜2024年、2025〜2035年予測

- 市場構造分析 2020~2024年

- 2020年から2024年までの市場競争分析

- 3DroneMapping

- ABJ Drones

- Aerial Robotix

- Aerial Vision Ltd

- AerialWorks Inc.

- AERIUM Analytics

- Aerodrome

- Aeroview Services

- Aeroworks Productions

- Afridrones

- Aivia Group

- AMKVO

- Arch Aerial

- Artrabia

- Avian UAS

- DC Geomatics

- Dronegy

- DJM Aerial Solutions

- Drone Dispatch

- DroneView Technologies LLC

- DDC Smart Inspection

- EagleHawk

- Falconviz

- Firmatek

- DJI Innovations

- Parrot SA

- Delair

- PrecisionHawk

- senseFly

- 3D Robotics

- Aerodyne Group

- GeoIQ

- Quantum Systems

- Kespry

- MicaSense

- Skydio

- Insitu (A Boeing Company)

- Airbus Aerial

- Teledyne FLIR

- DroneDeploy

- Auterion

- Skycatch

- Wingspacer

- Flyability

- 使用された仮定と略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/