Fact.MRの業界動向に関するステークホルダー調査結果

Fact.MRが米国、西欧、日本、韓国で500名の参加者を対象に実施した2024年第4四半期のステークホルダー調査によると、航空画像サービス市場において、ステークホルダーの意見に高い一致が見られる一方、地域ごとの相違も浮き彫りになりました。

81%が「高解像度画像と納期短縮」を重要な意思決定要因と回答した一方、74%は「サービスの信頼性」と「コンプライアンス」を指摘しました。米国ブドウ農家はAI支援編集とライブデータ配信を好む一方、西欧の農家は持続可能性とGDPR準拠のデータ保管を重視しました。

日本と韓国では、都市の密集度と厳格な規制構造のため、ドローンのコンパクトな展開と静音運転が主要な懸念事項でした。技術の導入状況も地域によって異なりました。米国では商業顧客の66%が自律飛行計画と熱感知機能を利用していました。

西欧のユーザー、特にドイツとフランスのユーザーは、高精度マッピングアプリケーション向けのフォトグラメトリとオルソモザイク製品に興味を示しました。日本と韓国のユーザーは29%で、運用コストと空域の制限が高度な機能の導入障壁と報告されました。ただし、全体として、すべての地域でサブスクリプションベースのサービスモデルとハイエンド分析の組み合わせへの関心が高まっています。

コスト感度は共通の課題であり、87%の回答者が機器とライセンスのコスト増加を報告しました。主な課題は、都市部でのドローン飛行規則の厳格化、リアルタイムアップロードのための帯域幅の制約、商業用パイロットの規制承認の遅延でした。

このような課題にもかかわらず、関係者はAI統合型5G伝送容量と地域別規制対応サービスの投資に強い意欲を示し、規制と顧客体験の差異に対応したサービスモデル進化の緊急性を説明しました。

市場分析

ドローン写真サービス業界は、建設、不動産、メディア業界における高解像度ビジュアルコンテンツの需要急増を背景に、強い成長軌道にあります。自動化と画像分析の技術革新により、ドローンサービスはよりアクセスしやすく、スケーラブルになっています。データ駆動型ビジュアルソリューションを提供する企業が最も恩恵を受ける一方、伝統的な写真サービスプロバイダーは、より迅速で空撮を重視する競合他社に後れを取るリスクがあります。

ステークホルダー向けの主要な戦略的課題、リスク評価、注視すべきポイント

業界内の成長を維持し、勢いを活かすため、経営者は3つの根本的な戦略的課題に取り組む必要があります。第一に、AI駆動型のポストプロセッシング、リアルタイム飛行データ分析、自律飛行計画システムを統合し、デリバリーと画像品質を向上させるため、自動化投資を加速する必要があります。

第二に、精密農業、不動産販売、環境規制遵守監視など、新たな応用分野にサービスを提供することで、高成長分野を開拓し、長期的な顧客維持を促進する必要があります。第三に、ドローンオリジナル機器メーカー(OEM)、ソフトウェア企業、コンテンツプラットフォームとの戦略的提携を模索し、地域展開や新たな画像技術へのアクセスを可能にする合併・買収(M&A)の機会も検討する必要があります。

注視すべき高優先度の脅威には、地域ごとの差異によりドローンの展開を制限する可能性があり、中程度から高い発生確率と高い事業リスクを伴う規制の変更が含まれます。センサーと画像ソフトウェアの持続的な技術開発は、内部スキルが追いつかない場合、中程度の発生確率と高い影響度を有するリスクとなります。

さらに、都市部空域規制の強化は、主要都市圏での展開選択肢の制限やサービス可用性の妨げとなる可能性があり、高い発生確率と中程度の影響度を有する課題です。

今年、関係者は3つの主要な活動を優先する必要があります。まず、AIワークフローと自律型オペレーションを統合するパイロットプロジェクトを立ち上げる必要があります。次に、OEMのハイブリッドペイロードシステムと互換性のあるコエンジニアリング製品を開発する必要があります。最後に、地域パートナーとのインセンティブ付きパイロットを実施し、多様な商業エンドユーザーベースにおける配布を強化し、早期採用を促進する必要があります。

経営陣向け

競争優位性を維持するため、企業は戦略ロードマップを技術を活用したサービス差別化とエコシステム統合に向け再調整する必要があります。この分析は、AIをコアオペレーションに組み込む緊急性を強調しています。これは単なる効率化のためではなく、クライアントがますます求めるスケーラブルでデータ豊富なソリューションを提供するためです。

次のステップは、OEMとアナリティクスプラットフォームとの正式なパートナーシップを確立し、不動産、農業、インフラ監視などの分野で垂直統合型ソリューションを共同開発することです。この先見的なアプローチは、トランザクションベースのサービス提供からプラットフォーム駆動型で付加価値の高いモデルへのロードマップを転換し、顧客を戦略的パートナーとして位置付け、単なるビジュアルコンテンツ提供者を超えた存在とします。

セグメント別分析

ドローンタイプ別

ハイブリッドドローンセグメントは、2025年から2035年の予測期間中に年平均成長率(CAGR)20.4%で成長し、最も利益率の高いセグメントになると予想されています。ハイブリッドドローンは、固定翼の航続距離と回転翼の機動性を組み合わせた独自の特性を持ち、インフラ監視、産業検査、複雑な地形のマッピングなど、高付加価値アプリケーションに最適です。狭い空間と広大な屋外環境の両方で運用可能な適応性は、ミッションクリティカルなプロジェクトにおいて大きな優位性を発揮します。

初期コストの高さと運用複雑さにもかかわらず、長時間飛行ミッションや高高度画像撮影における価値から、需要は急速に拡大しています。これらの特徴は、精度、耐久性、汎用性を重視する業界において、ハイブリッドドローンを次世代ソリューションとして位置付けています。

サービス別

ビデオグラフィーセグメントは、2025年から2035年の予測期間中にCAGR 18.0%で成長する見込みの、極めて収益性の高いサービスカテゴリーとして台頭しています。

ドローンビデオグラファーは、不動産、観光、メディア、スポーツ業界におけるコンテンツ作成を革命的に変革しています。空からのシネマティックなストーリーテリングを可能にするため、ドローンは屋外イベント、プロモーションキャンペーン、リゾートマーケティングにおける動的映像の撮影に不可欠なツールとなっています。Fact.MRの分析によると、HDカメラ、安定化技術、ライブストリーミング機能の採用が拡大しており、マーケティング代理店やフリーランサーからの需要を後押ししています。

規制枠組みが緩和されコストが低下する中、このセグメントは広範な参入と商業的な拡張可能性を経験しています。

最終用途産業別

建設セグメントは最も利益率の高いセグメントの一つとなり、2025年から2035年までの期間にCAGR 18.1%で拡大すると予測されています。ドローン写真撮影は、監視、コンプライアンス、現場の安全性を向上させるリアルタイムの視覚情報を提供することで、建設プロジェクトの執行に不可欠な要素となっています。建設業者は、事前調査、プロジェクト中間段階の進捗追跡、完成後の実測図作成などにドローンを活用しています。

Fact.MRの分析によると、正確な3Dモデルと標高地図を生成する能力は、プロジェクトライフサイクル全体でのワークフローの効率化と意思決定の向上に貢献しています。デジタルプロジェクト管理が標準化される中、ドローンサービスは特に大規模で高リスクな建設環境において、不可欠なオペレーションツールとして台頭しています。

エンドユーザー別

商業セグメントは、依然として主要で安定した収益源であり、予測期間中に年平均成長率(CAGR)17.5%で成長すると予想されています。不動産、物流、農業、ホテル業界の商業企業は、コスト効率が高く高精度なビジュアルコンテンツの取得にドローン写真に依存する傾向が強まっています。スケーラブルなビジュアルドキュメンテーションの需要が増加する中、ドローンはオペレーション効率、ブランドストーリーテリング、コンプライアンス監視の核心的な役割を果たしています。

Fact.MRの分析によると、リアルタイム分析、AI、5G機能の統合は、ドローンを重要なビジネスツールとしてさらに確立しています。多様な業界での継続的な投資と需要により、商業セグメントは業界拡大を牽引するリーダーシップを維持すると予想されます。

国別動向

アメリカ

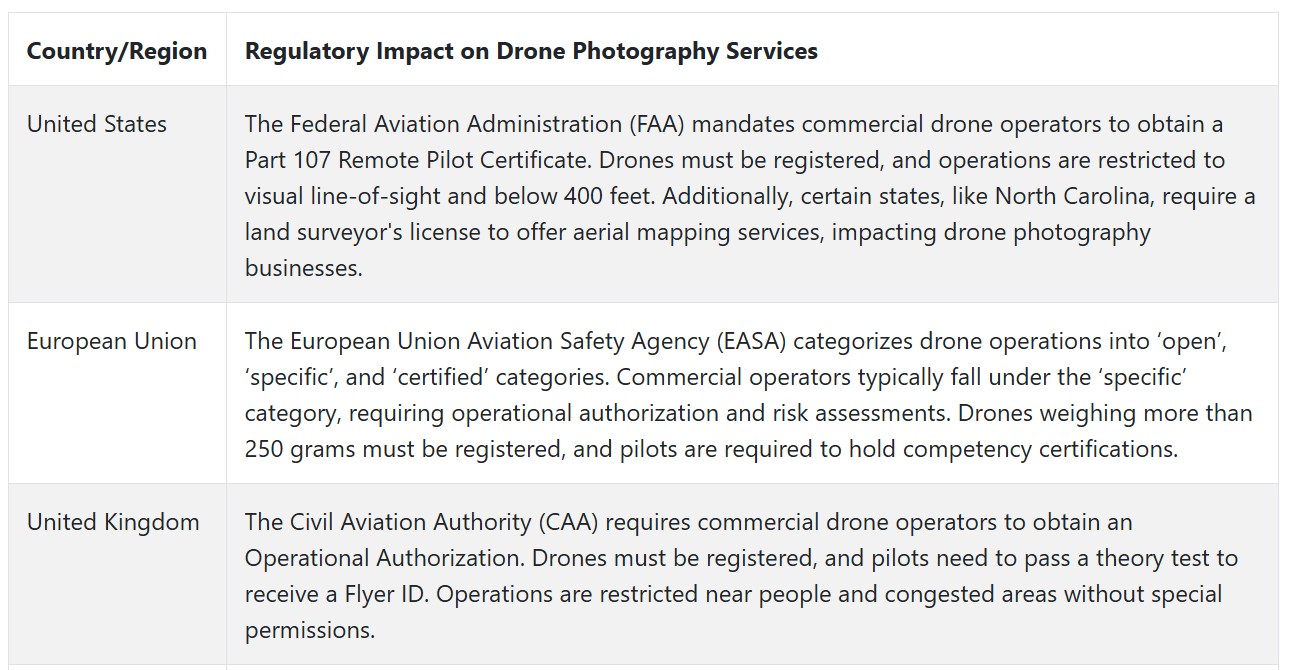

アメリカ合衆国では、業界は予測期間中に年平均成長率(CAGR)19.8%で成長すると予想されています。同国は、FAAの強力な規制枠組みと高度に発達した民間部門を背景に、商業用ドローンの採用でリードしています。

Fact.MRの分析によると、航空写真撮影は不動産マーケティング、インフラ検査、農業に完全に統合されており、カリフォルニア、テキサス、フロリダで特に採用が進んでいます。FAA Part 107ライセンスは商業運用の基準となり、新規サービスプロバイダーの参入を簡素化し、オペレーターの信頼性を向上させています。

ドローンシネマグラフィ、3Dマッピング、熱画像撮影などの高度な活用事例は、建設、エネルギー、環境分野で広く採用されています。

AIや5Gネットワークとの技術統合により、オペレーターは企業顧客にほぼ即時的なデータ配信と分析を提供できるようになりました。さらに、地方自治体は交通管理や災害対応の可視化にドローンを活用するケースが増加し、サービス契約の範囲が拡大しています。

企業が没入型コンテンツと高速なデータ収集方法を求める中、垂直特化型ドローン企業の需要が急増しています。ドローン・アズ・ア・サービス(DaaS)モデル、統合編集プラットフォーム、フランチャイズネットワークが、主要な拡大戦略として浮上しています。

米国は、ベンチャーキャピタルの資金調達とメディア、農業、保険分野の強い需要を背景に、ドローン写真撮影のグローバルな方向性を引き続きリードしています。

UK

イギリスでは、評価期間中に年平均成長率(CAGR)17.9%の売上成長が見込まれています。イギリスは、民間航空局(CAA)の下で、規制が厳格ながら柔軟な環境を整備し、航空画像サービスを提供しています。

オペレーショナル・オーソリゼーションとフライヤーID認証を含む堅固な枠組みにより、不動産、保険評価、公共インフラの文書化など、多様な業界で高い採用率を誇っています。都市計画機関や建設監視サービスからの需要が特にロンドンとマンチェスターで高まっています。

テクノロジーに精通したコンテンツクリエイターと中小企業が、イングランド、スコットランド、ウェールズでサービスの分散化を推進しています。クラウドベースの編集プラットフォームやGISツールとの統合は、特に視覚的マッピングが必要な分野でサービス価値を向上させています。密集した都市部での悪天候や空域制限が運用上の課題となるものの、規制の明確化により商業オペレーターは信頼性の高いナビゲーションを確保できます。

今後、再生可能エネルギープロジェクトや保全イニシアチブへの関心の高まりが、ドローンを活用した視覚的ドキュメンテーションの成長を後押しする見込みです。イギリスのデータプライバシーと環境遵守への重点は、プロバイダーをGDPR準拠の持続可能なサービスモデルへ移行させ、長期的な政府や企業パートナーシップに焦点を当てる企業にとって競争優位性を形成するでしょう。

フランス

フランスでは、評価期間中に17.2%の年平均成長率で成長すると予測されています。フランスでは、スマートシティイニシアチブや文化遺産デジタル化プロジェクトを背景に、空中画像サービスが着実に拡大しています。

民間航空総局(DGAC)はドローン運用を規制し、指定された用途におけるSORAに基づくリスク評価を含む標準化されたプロトコルを義務付けています。Fact.MRの分析によると、不動産、農業、観光分野のコンテンツ制作からの需要が、リヨン、マルセイユ、パリなどの都市で増加しています。

ボルドーやブルゴーニュ地域でのブドウ園監視や農村部地図作成プロジェクトは、ドローンオペレーター向けの専門サービス機会を生み出しています。都市計画上の制約は存在しますが、市民の意識向上と地方自治体のデジタル化プログラムが、入札によるサービス契約を通じて機会を創出しています。一方、ドローントレーニングアカデミーとビジュアルコンテンツ企業は、公共部門と民間部門の両方を支援するクラスターを形成しています。

フランスの厳格な規制と、文化遺産修復や地図作成におけるイノベーションの組み合わせは、スケーラブルな成長を後押ししています。デジタルツインや持続可能なインフラの普及が進む中、空中撮影は産業横断的な標準的なビジュアル資産ツールとして定着する見込みです。

ドイツ

ドイツでは、2025年から2035年までの期間に年平均成長率(CAGR)17.5%を達成すると予測されています。ドイツは、EASAの統一枠組み下でLuftfahrt-Bundesamtが監督する厳格な規制システムを背景に、視覚データソリューションの精密性を重視した環境として台頭しています。

オペレーターはライセンスと能力基準を満たす必要がありますが、特に建設、不動産開発、物流などの高付加価値分野で投資回収率が顕著です。Fact.MRの分析では、ユーティリティ監視、建築物マッピング、歴史的遺産の記録化におけるドローンの需要が継続的に確認されています。

ベルリンやミュンヘンなどの都市では、ドローンを都市計画や洪水リスク評価に活用するパイロットプロジェクトが進行中です。自動車や物流業界では、サイト計画や車両テストの可視化にドローンが活用されています。空撮とLiDAR、3D画像、AIを活用したマッピングを組み合わせたパッケージサービスの採用が、企業入札で増加しています。ドイツのエンジニアリングエコシステムは、視覚サービス分野における技術革新と統合の迅速化を可能にしています。

GDPRの施行は、特に住宅地域での自由な空撮に障害となっています。しかし、業界は地域別のコンプライアンスモデルや目的特化型サービスを通じて適応を進めています。これらの変化は、商業・産業顧客双方向けにデータ安全なソリューションを提供する地域事業者 の台頭を後押ししています。

イタリア

イタリアの売上は、予測期間中に16.8%の年平均成長率(CAGR)で成長すると見込まれています。イタリアの景観豊かな地理、文化的な名所、観光産業の急成長は、プロモーションコンテンツ、土地の記録、スマート農業における空撮画像の需要を高くしています。

イタリア民間航空局(ENAC)は、人口密集地域での必須認証や安全な運用手順を含む規制要件を監督しています。Fact.MRの分析によると、オペレーターはインフラ復旧や観光開発のためのビジュアル提供のため、地方自治体との提携を拡大しています。

ローマの空撮不動産物件からトスカーナのブドウ園追跡まで、空撮画像は重要な視覚ツールとして定着しています。映画制作会社や旅行代理店はドローン専門家を雇用する傾向が強まり、地方自治体は環境監視や海岸線保護にドローンを活用しています。都市部での飛行制限はあるものの、特別許可や季節的な観光需要が安定した契約のパイプラインを形成しています。

農業技術とビジュアル分析の融合が、中央部と南部イタリアに新たな成長経路を開拓しています。AI、リモートセンシング、スケーラブルな動画処理を組み合わせたプロバイダーは、今後10年間で競争優位性を獲得する可能性が高いでしょう。

韓国

韓国では、2025年から2035年までの間に年平均成長率(CAGR)18.4%で拡大すると推定されています。韓国はドローン導入に最適な高度にデジタル化された環境を有し、先進的なインフラと政府支援のスマートシティプログラムが需要を後押ししています。

国土交通省(MOLIT)は、特に密集した都市地域におけるドローン操縦者の認証を義務付けています。Fact.MRの分析によると、ソウルと釜山は公共安全の可視化、商業建設の監視、デジタルマッピングにおけるドローンの利用でリードしています。

空撮は、画像品質と配送速度が重要な不動産マーケティングとEC物流にも統合されています。高速インターネット、AIの普及、5Gの機能により、シームレスなストリーミングと分析が可能となり、韓国は最も技術統合が進んだ産業の一つとなっています。

同国のスタートアップ企業は、混雑した都市環境での使用を目的としたコンパクトで低騒音のUAVの開発で革新を続けています。しかし、都市部における厳格な区域規制と空港近接制限により、詳細な飛行計画と規制遵守が不可欠です。コンプライアンスと分析をパッケージ化したサービスを提供する企業は、大手企業との契約や政府支援のパイロットプログラムを獲得する機会を得られます。

日本

日本の売上は、2025年から2035年の期間に年平均成長率(CAGR)17.1%で成長すると予測されています。日本の空中画像セグメントは、老朽化したインフラ、コンパクトな地理的条件、強いデジタルメディアの伝統という独自の組み合わせによって形成されています。

国土交通省(MLIT)の規制下で、ドローン運航は人口密集地域や制限区域での飛行に事前登録と許可が必要です。Fact.MRの分析によると、災害復旧の文書化、鉄道インフラ監視、観光コンテンツ作成での利用が拡大しています。

橋梁、農村道路、河岸の復旧工事が、地方自治体の支援を受けた専門的なドローン応用を促進しています。同時に、活況を呈するメディアと不動産業界は、ドローンを活用したバーチャルツアーやシネマティックストーリーテリングへの高い需要を生み出しています。しかし、高密度地域での運用複雑さが新規参入企業の急速な拡大を制約しています。

コンパクトな飛行システム、バッテリー効率、AI後処理ツールへの投資を行うプロバイダーが競争優位性を獲得しています。日本が都市型空の移動概念やスマートインフラの探求を進める中、ドローンのビジュアルワークフローへの統合に関する長期的な見通しは依然として堅調です。

中国

中国は2025年から2035年にかけて年平均成長率(CAGR)20.1%で成長すると予測されています。中国は、有利な産業政策、急速な都市開発、無比の製造能力を背景に、ドローンを活用したビジュアルアプリケーションで爆発的な成長を遂げています。

中国民用航空局(CAAC)の管轄下で、商業オペレーターはドローンの登録と構造化された空域管理プロトコルへの準拠が義務付けられています。Fact.MRの分析によると、主要な応用分野は不動産開発、スマートシティの文書化、インフラ監視、物流です。

深センや杭州などのイノベーションハブでは、サービスプロバイダーがAI分析とリアルタイムデータ配信のパッケージサービスを提供しています。さらに、空撮画像はEC倉庫の検査やメガプロジェクトの監視において不可欠となっています。

中国は世界最大のドローンハードウェア生産国であり、コスト削減によりこの技術を大規模に展開可能にしています。中国がドローンハードウェア生産でリードする立場は、運用コストをさらに削減し、大規模展開を可能にしています。

一部の都市圏の空域には厳格な規制が適用されていますが、飛行許可申請のためのデジタルインフラが改善されています。そのため、ドローンが大型統合政府入札、不動産ポートフォリオ、国内外の産業向け観光キャンペーンなど、より多様な分野に浸透するにつれ、成長が加速する見込みです。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、評価期間中に年平均成長率(CAGR)18.3%で成長すると予測されています。オーストラリアとニュージーランドは、広大な土地面積と分散型の都市計画、成熟した規制枠組みにより、空中画像サービスにおける最も有望な地域となる見込みです。

CASAは安全訓練と地域別の運用許可を義務付けており、CAANZは商業用ドローンの登録に同じ条件を適用していますが、農業と鉱業部門に特化しています。Fact.MRの分析によると、農業、鉱業、環境、土地開発部門から強い需要が確認されています。

オーストラリアでは、山火事多発地域の監視、海岸侵食の監視、家畜の移動監視にドローンが活用されています。ニュージーランドでは、エコツーリズム、不動産、文化遺産記録が主要な成長分野として浮上しています。都市化が進んだ国に比べて、広大な開けた地形と空域の混雑が少なく、事業拡大の障壁が低い点が特徴です。

これは新興トレンドであり、農村インフラや環境監視向けの専用サービスを提供する地元のドローン技術スタートアップの出現を促しています。AIをマッピング、長距離UAV、高解像度地形データのためのリアルタイム衛星オーバーレイに統合することで、成長に潜在的なブーストが期待されます。

競争環境

業界は中程度に分散しており、ハードウェアメーカー、フルサービスプロバイダー、データ分析や業界特化型ソリューションに特化したニッチプレーヤーが混在しています。グローバル市場ではDJIとDroneBaseが主導的地位を占めていますが、地域専門企業は建設、農業、インフラ分野向けのオーダーメイドサービスを提供するため、依然として重要な役割を果たしています。

ビジネス環境は依然として激化しており、大手企業はエンタープライズ向けサービスの拡大、自動化機能の向上、規制遵守のための手段の確保に注力しています。

競争優位性は、AIを活用した分析、長距離飛行、リアルタイムデータダウンロード、戦略的買収を通じて生まれます。企業は価格モデルを最適化するとともに、政府やテクノロジー企業との提携を推進し、防衛、スマートシティ、エネルギープロジェクトへの参入を目指しています。

2024年、Zeitview(旧DroneBase)はClearsightを買収し、80カ国以上で電気送電網検査のグローバルリーダーシップを獲得しました。産業用ドローンサービスの先駆者であるCyberhawkは、前年比55%の売上成長を発表し、米国での拡張遠隔操縦のためのFAA BVLOS免除を全国規模で取得しました。Radarは、ミシシッピ州陸軍国民警備隊からの関心を確認した米国防衛分野で、ParrotのANAFI USAドローンを検知しました。これらの動向は、業界が統合サービス、遠隔自動化、規制対応型のオペレーション拡大への戦略的転換を加速していることを示しています。

競争分析

2025年から2035年にかけて、DJI(25-35% シェア)は、グローバルなドローンハードウェアにおけるリーダーシップと、検査、マッピング、自律飛行などのエンタープライズ向けアプリケーションへの注力により、空中画像ソリューションの分野で圧倒的なリーダー地位を維持すると予想されます。同社のAI技術における専門知識と、建設・農業分野での成長は、先進国と新興市場の両方でリーダーシップを強化しています。

DroneBase(15-20%)は、不動産、保険、エネルギー業界を中心に、エンドツーエンドのドローンサービスプラットフォームとして堅調な成長を続けるでしょう。戦略的な買収とBVLOS(視界外飛行)運航の規制承認による成長は、北米と欧州での展開拡大とスケーラブルな顧客ソリューションを支援します。

CyberHawk(10-15%)は、インフラ維持管理の需要増加と予測分析能力を背景に、石油・ガス・ユーティリティ検査分野での産業向け事業に注力し続ける見込みです。同社の強みは、視覚データと実行可能な情報を統合する能力にあり、高リスク環境において不可欠な存在となっています。

PrecisionHawk(8-12%)は、ユーティリティと農業分野での専門性を強化し、マルチスペクトル画像、LiDAR技術、広域ドローン活用の規制緩和を背景に、安定した成長を遂げるでしょう。Parrot(5-10%)とSkycatch(5-8%)は、それぞれ防衛、スマートシティ、高解像度サイトマッピングをターゲットに、セキュアなシステムと戦略的な産業パートナーシップを活かし、リーダーシップグループを補完します。

その他の主要プレイヤー

- AerialWorks Inc.

- Yuneec

- AERIUM Analytics

- DroneView Technologies LLC

- Cloud 9 Creative

- Artrabia

- AiriNov

- AUAV

- Visual Drone Serviceion LLC

- 3DroneMapping

- DDC Smart Inspection

- DJM Aerial Solutions

- Aeroworks Serviceions

- FalconViz

- Aerial Robotix

- Astral Aerial Solutions

- Avian UAS

- DATA PKT Aviation

- AeroMedia Group

- Aivia Group

ドローン写真サービス市場セグメンテーション

- ドローンタイプ別:

- 固定翼

- 回転翼

- ハイブリッド

- サービス別:

- 写真撮影

- 監視

- 動画撮影

- 検査、測量および調査

- 最終用途産業別:

- 不動産

- 建設

- メディアおよびエンターテインメント

- 最終ユーザー別:

- 住宅

- 商業

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 業界概要(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 4. 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および2025年~2035年の予測

- 6.1. ドローンタイプ

- 6.2. サービス

- 6.3. 最終用途産業

- 6.4. 最終ユーザー

- 7. グローバル市場分析(2020年~2024年)および2025年~2035年の予測(ドローンタイプ別)

- 7.1. 固定翼

- 7.2. 回転翼

- 7.3. ハイブリッド

- 8. グローバル市場分析 2020年から2024年および2025年から2035年の予測、サービス別

- 8.1. 写真撮影

- 8.2. 監視

- 8.3. ビデオ撮影

- 8.4. 検査、測量および調査

- 9. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、用途別

- 9.1. 不動産

- 9.2. 建設

- 9.3. メディア・エンターテインメント

- 10. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、エンドユーザー別

- 10.1. 住宅

- 10.2. 商業

- 11. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測(地域別)

- 11.1. 北米

- 11.2. ラテンアメリカ

- 11.3. 西ヨーロッパ

- 11.4. 東ヨーロッパ

- 11.5. 東アジア

- 11.6. 南アジア・太平洋

- 11.7. 中東・アフリカ

- 12. 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 13. ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 14. 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 15. 東ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 16. 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 南アジア・太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 18. 中東・アフリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 19. 2025年から2035年の販売予測、ドローンタイプ、サービス、最終用途産業、エンドユーザー、および30カ国別

- 20. 競争動向、市場構造分析、主要企業別市場シェア分析、および競争ダッシュボード

- 21.企業プロファイル

-

- 21.1. DJI

- 21.2. DroneBase

- 21.3. Skycatch

- 21.4. AerialWorks Inc.

- 21.5. Yuneec

- 21.6. AERIUM Analytics

- 21.7. CyberHawk

- 21.8. DroneView Technologies LLC

- 21.9. Cloud 9 Creative

- 21.10. Artrabia

- 21.11. AiriNov

- 21.12. Parrot

- 21.13. AUAV

- 21.14. Visual Drone Serviceion LLC

- 21.15. PrecisionHawk

- 21.16. 3DroneMapping

- 21.17. DDC Smart Inspection

- 21.18. DJM Aerial Solutions

- 21.19. Aeroworks Serviceions

- 21.20. FalconViz

- 21.21. Aerial Robotix

- 21.22. Astral Aerial Solutions

- 21.23. Avian UAS

- 21.24. DATA PKT Aviation

- 21.25. AeroMedia Group

- 21.26. Aivia Group

-

-

- 22. 仮定と略語

- 23. 研究方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/