主要市場動向とインサイト

- 2024年、北米の薬剤再利用市場は世界市場の42.98%を占め最大のシェアを獲得した。

- 米国の薬剤再利用市場は予測期間中に大幅な成長が見込まれる。

- 薬剤タイプ別では、従来型低分子セグメントが2024年に67.45%の最大シェアを占めた。

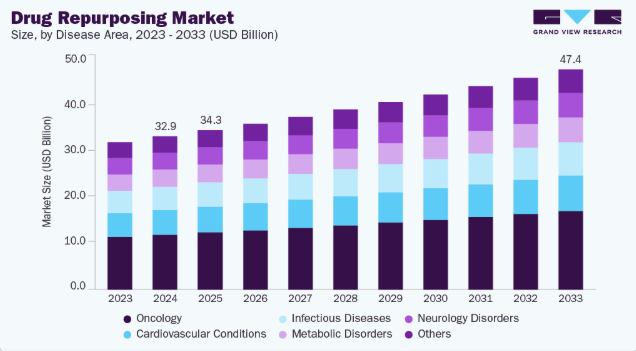

- 疾患領域別では、2024年に腫瘍学が36.03%と最大の市場シェアを占めた。

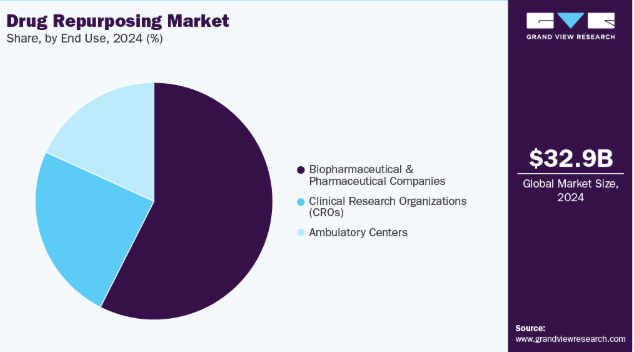

- 最終用途別では、2024年にバイオ医薬品・製薬企業セグメントが57.45%と最大の市場シェアを記録した。

市場規模と予測

- 2024年市場規模:329億6,000万米ドル

- 2033年予測市場規模:474億米ドル

- CAGR(2025-2033年):4.12%

- 北米:2024年における最大市場

この成長の重要な推進要因は、確立された安全性プロファイルを持つ既存薬剤を活用する機会であり、これにより長期にわたる前臨床試験や初期段階の臨床開発の必要性が大幅に削減される。例えば2023年9月、FDAは2型糖尿病治療薬として開発されたエンパグリフロジン(商品名ジャルディアンス)を、糖尿病の有無にかかわらず進行リスクのある成人の慢性腎臓病(CKD)治療薬として承認した。ベーリンガーインゲルハイムとイーライリリーが開発したエンパグリフロジンは、CKD患者における腎機能低下リスク、腎不全、心血管死、心不全による入院の減少について、臨床試験で有望な結果を示している。当初は2型糖尿病治療薬として承認されたが、今回の適応拡大により糖尿病管理を超えた潜在的可能性が広がり、治療選択肢が限られる疾患に対する既存薬の再利用(リパーパージング)の潮流が加速していることを示している。この動きは、薬剤の再利用努力に対する支持の高まりと、確立された薬剤を新たな治療適応に活用することの大きな利点を浮き彫りにしている。

さらに、慢性疾患や希少疾患の有病率上昇が、再利用薬推進の大きな要因となっている。例えば2022年12月には、抗うつ薬療法で十分な効果が得られなかった成人における大うつ病性障害(MDD)の補助療法として、カリプラジン(商品名Vraylar)がFDAに承認された。カリプラジンはゲデオン・リヒター社が開発し、2015年に統合失調症および双極性I型障害の治療薬としてFDAから初めて承認された。アッヴィは2020年のアラガン買収を通じてカリプラジンの権利を取得した。今回の承認はVraylarにとって4つ目の適応症となり、治療選択肢が限られた疾患に対応するため既存医薬品を転用する傾向の高まりを裏付けている。

2023年3月、FDAは活性化ホスホイノシチド3キナーゼデルタ症候群(APDS)治療薬として開発されたレニオリシブ(商品名ジョエンジャ)を、希少免疫疾患である活性化PI3Kδ症候群の治療薬として承認した。レニオリシブは免疫細胞機能に重要な役割を果たすPI3Kδ酵素の選択的阻害剤である。レニオリシブの承認は、新規薬剤の開発が費用対効果の面で困難で時間がかかる希少疾患・孤児疾患への対応として、既存薬剤の再利用が進む傾向を浮き彫りにしている。この戦略的動きは、治療選択肢が限られた疾患の治療法開発を促進するため、薬剤再利用への支援が高まっていることを示している。

薬剤再利用において、ファイザーは前立腺がん治療の進展に積極的に取り組んでいる。2021年7月、ファイザーはアルビナス社とグローバル提携を締結し、経口PROTAC®(PROteolysis TArgeting Chimera)型エストロゲン受容体タンパク質分解剤である開発中のARV-471の共同開発・共同商業化を進めている。この提携は既存治療を活用して複雑で未充足なニーズのあるがん領域に対応することを目的としており、ファイザーの腫瘍学ポートフォリオ拡大という広範な戦略と合致している。 さらに2024年4月には、アルビナス社がノバルティス社と、前立腺癌治療用第二世代アンドロゲン受容体分解剤「ARV-766」の開発・商業化に関する別途のライセンス契約および資産売却契約を締結しました。契約額は10億米ドルを超え、既存薬剤の再利用による前立腺癌患者の治療選択肢拡大への関心と投資の高まりを裏付けるものです。

2025年1月、バイエルは米国食品医薬品局(FDA)にケレンディアの追加適応症承認申請(sNDA)を提出した。対象は左室駆出率(LVEF)が40%以上の成人心不全(HF)患者(軽度駆出率低下型HFmrEFおよび駆出率保持型HFpEFを含む)。FDAは申請を受理し、優先審査指定を付与した。FDAは2025年7月14日、追加新薬申請(sNDA)の優先審査を経て、この新たな適応症を承認した。

パイプライン分析

薬剤転用パイプラインは医薬品開発における重要な焦点となりつつあり、様々な治療領域で複数の臨床試験が進行中である。数多くの組織やイニシアチブがこの分野を積極的に推進している。例えば、Cures Within Reach(CWR)は、腫瘍学、神経学、希少疾患など多岐にわたり、12カ国以上で実施される50以上の再利用研究プロジェクトを支援している。さらに、AIの進歩は薬剤再利用の取り組みを加速させる上で極めて重要な役割を果たしている。AI生成データを活用して再利用の潜在的な薬剤候補を特定し、既存の治療法を新たな適応症で試験するAI主導の臨床試験が開始されている。

さらに、2025年8月に発表された研究では、生物医学文献の分析を通じて19,500を超える潜在的な薬剤ペアを特定したと報告されており、既存薬剤の新たな治療用途への広範な探索が強調されている。こうした取り組みは、特に治療選択肢が限られた領域において、医療課題に取り組む費用対効果の高い戦略として薬剤再利用が認識されつつあることを示している。世界的な薬剤転用試験の正確な件数を把握することは困難だが、この分野における継続的な勢いは、医薬品開発におけるその重要性の高まりを浮き彫りにしている。

機会分析

薬剤転用市場は、特に業界がより効率的で費用対効果の高い戦略による未充足医療ニーズへの対応に注力する中で、製薬企業にとって大きな機会を提供している。既存医薬品を新たな適応症に再利用することで、確立された安全性プロファイルを活用でき、長期にわたる臨床試験の必要性を大幅に削減できる。このアプローチは従来の創薬と比較して開発期間を短縮し、市場投入までの時間を短縮する。FDAの505(b)(2)申請プロセスなどの規制枠組みもこの戦略を支援しており、製薬企業は既存の臨床データに基づいて新薬申請を提出できるため、開発全体の時間とコストを削減できる。

さらに、がん治療、心血管疾患、希少疾患などの治療領域では治療法への需要が高まっており、薬剤転用が現実的な解決策を提供している。転用により、有効な治療選択肢が少ない疾患に対する治療法の迅速な開発が可能となる。製薬企業、研究機関、非営利組織間の戦略的連携がこうした取り組みの進展を促進し、臨床試験を通じて転用薬の開発をさらに前進させている。この再利用への注目の高まりは、資源を最適化し新治療法の提供を迅速化しながら、重要な医療ニーズに対応する可能性を反映している。

市場の集中度と特性

業界は比較的穏やかな集中度を特徴とし、大手製薬会社と中小バイオテック企業の双方が参画している。大手企業は既存のポートフォリオとリソースを活用して薬剤の再利用を行う一方、中小企業はニッチな治療領域に焦点を当てる傾向がある。市場は、費用対効果の高い迅速な医薬品開発の必要性高まりと、未充足医療ニーズへの注目拡大によって牽引されている。これにより、特に腫瘍学、神経学、心血管疾患などの領域において、医薬品開発パイプラインを強化するための共同研究、提携、ライセンス契約が増加している。

市場におけるイノベーションの度合いは顕著だが、治療領域によって異なる。既存薬の再利用は市場投入までの時間を短縮できる一方、新たな適応症に対応するため既存製剤の適応・改良が必要となる場合が多い。革新的な取り組みは、承認済み薬剤に対する新たな疾患経路や治療標的の発見を伴うのが一般的である。特に腫瘍学、心血管疾患、神経変性疾患分野における既存薬の新規用途研究は、大きな可能性を示している。ただし、全く新規の薬剤開発と比較すると、既存治療法の適応に焦点を当てた漸進的な革新であり、全く新しい分子を創出するものではない。

参入障壁は従来型医薬品開発に比べて比較的低いものの、課題は依然存在する。中小バイオテック企業やスタートアップは、資金調達、規制知識、臨床試験実施に必要なインフラへのアクセスに苦労する可能性がある。大手製薬企業にとっての市場障壁は、主に競争と薬剤転用の規制上の複雑さに関わる。転用は開発期間を短縮できるが、企業は新たな適応症に対する承認プロセスを依然として進めなければならず、追加の臨床データや試験が必要となる場合が多い。さらに、知的財産権の問題や特定の治療領域における提携関係の構築の必要性も障壁となり得る。

規制枠組みは市場形成において重要な役割を果たす。FDAの505(b)(2)申請プロセスは薬剤再利用の道筋を提供し、製薬企業が既存の臨床データを活用して新たな適応症を裏付けることを可能にする。これにより承認プロセスにかかるコストと時間の削減が図られる。しかし、規制面の支援があるにもかかわらず、再利用医薬品は新たな適応症における有効性と安全性を実証するために追加の臨床試験を必要とすることが多い。欧州のEMA(欧州医薬品庁)など他の地域の規制機関も、再利用医薬品の承認を効率化するプロセスを有しているが、要件は市場によって異なり、グローバルな開発戦略に影響を与える。

グローバル市場における地理的拡大は、各地域の規制環境と市場需要に影響される。米国と欧州は、FDAの505(b)(2)プロセスなどの支援的な規制枠組みにより主要市場となっている。しかし、アジア、ラテンアメリカ、アフリカの新興市場は、特に未充足ニーズの高い疾患において、再利用薬の成長機会を提供している。これらの地域では競争が少なく、費用対効果の高い治療法の恩恵を受けられる場合が多い。企業は再利用医薬品の導入に向けこれらの地域をますますターゲットとしているが、成功した拡大のためには現地の規制承認と市場状況を慎重に検討する必要がある。

疾患領域別インサイト

2024年には腫瘍学が36.03%の最大の収益シェアを占めた。これはがんの有病率と効果的な治療法に対する未充足医療ニーズの高さが要因である。既存の腫瘍学領域医薬品(他適応症で承認されたものを含む)は、確立された安全性プロファイルを活用し開発期間を短縮するため、新たな治療用途が模索されている。このアプローチにより、新規がん治療薬の市場投入に伴う時間とコストが削減される。例えば2024年12月、UTサウスウェスタン研究所の研究者らは、多発性骨髄腫やリンパ腫治療にFDA承認された薬剤が、KRAS変異を有する非小細胞肺癌の腫瘍縮小にも有効性を示したと報告した。さらにReDOプロジェクトは、非がん治療薬をがん治療へ転用する取り組みに注力し、低毒性で効果的な選択肢の提供を目指している。

その他の治療領域セグメントは、2025年から2033年にかけて4.22%という最も高いCAGR(年平均成長率)を示すと予測されている。希少疾患や複雑疾患の増加傾向に加え、従来型医薬品開発に伴う高コスト・長期化が相まって、既存医薬品の新たな適応症への転用に対する関心が高まっている。このアプローチは、これらの治療領域におけるアンメットメディカルニーズに対応する効率的な道筋を提供する。さらに、計算生物学とバイオインフォマティクスの進歩により、治療選択肢が限られる疾患に対する転用可能性の特定が促進されている。グローバルフルサービスCROであるMedpaceは、高度なデータ管理と臨床試験サービスを通じて薬剤再利用の取り組みを支援した。同社のClinTrak®システムは、特にCOVID-19合併症に対するアピキサバン(エリキュース)の再利用において、臨床試験管理で重要な役割を果たした。同システムはリアルタイムのデータ検証と規制順守を確保し、既存薬剤の効率的な再利用に不可欠であった。

薬剤タイプ別インサイト

2024年には従来型低分子化合物(67.45%)が最大の収益シェアを占めた。低分子化合物は確立された安全性プロファイル、豊富な歴史的データ、予測可能な薬物動態を有し、新規適応症への転用を容易にする。化学合成によるコスト効率の高い生産とスケーラビリティが、転用候補としての魅力を高めている。具体例として、2021年12月にリトナビルのCOVID-19治療への転用が実現した。米国FDAは高リスク患者における軽度~中等度COVID-19治療のため、パクスロビッド(リトナビルとニルマトレビルの配合剤)に緊急使用許可(EUA)を発行した。承認済み低分子医薬品の膨大なライブラリは、がん、神経疾患、感染症など様々な疾患における潜在的治療法の探索に豊富な資源を提供する。

2024年には、生物学的製剤およびペプチド系医薬品が薬剤転用市場で最も急速に成長する分野として台頭した。生物学的製剤とペプチドの進歩は、特に腫瘍学、代謝性疾患、希少疾患における治療応用を拡大した。慢性かつ複雑な疾患の増加は効果的な治療法への需要を高め、生物学的製剤とペプチドの採用を促進している。薬物送達と製剤技術における技術革新は、これらの治療法の安定性と有効性を向上させ、新たな適応症への転用を容易にしている。

最終用途別インサイト

バイオ医薬品・製薬企業は2024年に57.45%という最大の収益シェアを占めた。これらの企業は確立されたインフラ、広範な研究開発能力、規制に関する専門知識を有しており、既存医薬品を新たな適応症に向けて効率的に再利用することを可能にしている。その豊富な資金力は、臨床試験の資金調達や有望な医薬品候補の取得を容易にしている。さらに、医療の空白を埋める必要性や費用対効果の高い治療法への需要の高まりが、これらの企業に再利用戦略の模索を促している。2022年5月、米国食品医薬品局(FDA)は、COVID-19による様々な程度の呼吸補助を必要とする入院成人患者の治療にバリシチニブを承認した。この承認は、2020年11月にCOVID-19入院成人・小児患者に対するバリシチニブとレムデシビルの併用療法に付与された緊急使用許可(EUA)に続くものである。承認の根拠となったのは適応型COVID-19治療試験(ACTT-2)のデータであり、この併用療法が入院患者の回復期間を短縮し臨床転帰を改善することを実証した。

臨床研究機関(CRO)は、2025年から2033年にかけて最も急速に成長するセグメントと見込まれている。この成長は主に、医薬品・バイオテクノロジー企業がコスト管理を行いながら医薬品開発プロセスを迅速化できる外部委託研究サービスの需要増加によって牽引されている。CROは、既存医薬品の再利用を成功させるために不可欠な、前臨床試験・臨床試験の実施、規制対応、データ管理における専門的知見を提供する。CROの関与により、スポンサーは既存医薬品の確立された安全性プロファイルを活用でき、臨床段階の迅速な進行が可能となる。

地域別インサイト

北米の医薬品再利用産業は、製薬企業の戦略的取り組みと有利な規制環境を背景に、2024年に42.98%という最大の収益シェアを獲得した。同地域の主要製薬企業は、特に腫瘍学、心血管疾患、神経疾患に焦点を当て、未充足医療ニーズに対応するため既存医薬品の再利用を継続的に模索している。米国食品医薬品局(FDA)が505(b)(2)申請プロセスなどのプログラムを通じて医薬品の再利用を支援していることで、既存の臨床データを活用し、新薬開発に通常伴う時間とコストを削減しながら、再利用医薬品の承認が促進されている。

北米では、既存医薬品の新たな適応症を特定するため、学術機関やCRO(受託研究機関)との協業アプローチが拡大している。このパートナーシップモデルは、薬剤再利用プロセスの効率性を高め、市場参入を加速させる。さらに、データ分析やAIを中心とした技術進歩により、既存医薬品と疾患の膨大なデータセットを分析することで、潜在的な再利用機会の特定が可能となっている。

米国における薬剤再利用市場の動向

米国における薬剤再利用産業は、費用対効果の高い治療法への需要増加と、再利用イニシアチブを支援する強力な規制枠組みに牽引され、著しい成長を遂げている。加えて、米国製薬業界は、特に腫瘍学、心血管疾患、神経疾患分野において、未充足医療ニーズに対応するため、既存の薬剤ライブラリを活用する動きを加速させている。この戦略により、企業は既存ポートフォリオの有用性を最大化しつつ、新規治療法の提供を加速させることが可能となる。

近年、米国では医薬品再利用への戦略的投資が進み、ファイザーなどの大手製薬企業が再利用薬専門企業の買収を通じてポートフォリオを拡大している。例えば2025年9月、ファイザーが肥満治療薬開発のメツェラを73億米ドルで買収すると発表したことは、新興疾患に対する既存療法の再利用への注目が高まっていることを示している。さらに、AIと機械学習の革新が潜在的な再利用機会の特定を推進している。ARPA-Hによる希少疾患向け薬剤再利用のためのEvery CureのAI駆動プラットフォームへの資金提供といった取り組みは、先進技術が米国の薬剤再利用の風景を再構築する上で果たす役割の増大を反映している。

欧州における医薬品再利用市場の動向

欧州の医薬品再利用産業は、戦略的イニシアチブ、規制面での進展、協働努力の影響を受け、堅調な成長を遂げている。成長の原動力は、効果的な治療法が不足しがちな複雑な疾患や希少疾患の有病率増加にあり、既存薬剤の新規適応症探索を促している。

規制面の支援はEUにおける医薬品再利用の環境において極めて重要な役割を果たしている。欧州医薬品庁(EMA)は、特に非営利組織や学術機関を対象に、承認済み医薬品の再利用を促進するパイロットプログラムを開始した。これらの取り組みは、既存の特許切れ医薬品の新たな治療用途を特定することで、未充足の医療ニーズに対応することを目的としている。さらにEUは医薬品供給の安全性を強化し、研究・イノベーション促進を通じてEU製薬産業の魅力を高めるため、医薬品関連法規の改正を進めている。これらの法改正により、医薬品再利用の規制プロセスが合理化され、域内の関係者がより容易にアクセスできるようになると期待されている。

英国の医薬品再利用産業は、慢性疾患の増加、費用対効果の高い治療法の必要性、研究手法の進歩といった要因の影響を受けている。製薬企業、学術機関、医療提供者間の連携により、既存医薬品の新たな治療用途の特定が進められている。

しかし、規制上の障壁や、転用薬の有効性を裏付ける確固たる臨床的証拠の必要性など、市場には課題も存在する。4年間の運営を経て2025年4月にNHS医薬品転用プログラムが停止されたことで、転用イニシアチブへの継続的な支援に対する懸念が高まっている。こうした課題にもかかわらず、英国は世界的な薬剤再利用の分野で重要な役割を担い続けており、障壁を克服し再利用療法の可能性を活用するための取り組みが継続されている。

ドイツの薬剤再利用産業は、戦略的イニシアチブ、規制支援、技術進歩に牽引され、著しい成長を遂げている。この拡大は、既存薬剤を活用して未充足医療ニーズに対応する、費用対効果と時間効率に優れた治療法への需要増加に起因する。研究開発への多額の投資を特徴とするドイツの製薬インフラは、薬剤再利用市場の成長を支えている。

フランスの薬剤再利用産業は、いくつかの主要な要因に牽引され成長を遂げている。フランス製薬市場は、未充足医療ニーズへの対応と資源活用の最適化を目指し、既存薬剤の新たな治療用途の特定に積極的に取り組んでいる。このアプローチは、医療費の高騰とより効率的な医薬品開発プロセスの必要性という文脈において特に重要である。製薬企業、学術機関、研究組織間の連携により、様々な治療領域における再利用機会の探索が促進されている。

フランス政府は2025年社会保障財政法(LFSS)および最新のCEPS(医療製品経済委員会)年次活動報告書を導入し、医薬品価格設定と市場アクセス環境の変遷に関する知見を提供している。これらの政策更新は、医薬品償還システムの効率化と医療費支出の持続可能性支援を目的としている。さらに、フランスの製薬業界は国内生産能力の強化に注力しており、サノフィなどの企業がフランス国内での医薬品生産施設拡張に投資している。

アジア太平洋地域における薬剤転用市場の動向

アジア太平洋地域の薬剤転用産業は、医療投資の増加、慢性疾患の有病率上昇、医薬品研究開発活動の拡大を背景に著しい成長を遂げている。例えば2025年1月、エブリキュア社はGoogle Cloudとの協業を拡大し、AIを活用した薬剤転用を強化。治療法が限られている、あるいは存在しない疾患に対する治療法の発見と世界的な普及を加速させることを目指している。

公的・民間セクター双方からの大規模な投資により、同地域の主導的立場はさらに強化され、創薬とイノベーションのための活気あるエコシステムが育まれている。中国、インド、日本などの国々は、腫瘍学、神経学、感染症分野における未充足医療ニーズの解決に焦点を当て、薬剤再利用イニシアチブに積極的に関与している。さらに、CRO(受託研究機関)の拡大と臨床試験のための戦略的提携が市場成長を推進している。希少疾患や未充足医療ニーズへの注目が高まる中、特に新たな治療選択肢が緊急に求められる腫瘍学や神経学分野において、転用薬が重要な解決策として台頭している。

日本における転用薬産業は、費用対効果の高い医薬品開発の必要性、強力な製薬産業の存在、既存医薬品の新たな治療用途発見への関心の高まりといった要因に後押しされ、成長を遂げている。日本の規制当局は薬剤転用イニシアチブを支援し、転用薬の承認に向けた合理化された経路を提供している。高齢化人口の増加と医療費の上昇に伴い、薬剤転用は新たな治療法を迅速かつ効率的に市場に投入する有望なアプローチを提供し、日本の市場成長を牽引している。

既存薬剤の新用途を特定するための技術活用が顕著なトレンドとして市場に広がっている。このアプローチは従来の医薬品開発プロセスに関連する時間とコストの削減に寄与する。さらに、新適応症に向けた薬剤転用の迅速化に向け、製薬企業・研究機関・規制当局間の連携強化が重視されている。

中国における薬剤転用産業は、複数の主要要因に後押しされ著しい成長を遂げている。中国政府は規制承認プロセスの効率化や研究開発への財政的インセンティブ提供など、薬剤転用促進政策を実施している。例えば2024年12月には、中国政府が「第53号通達」を発表し、薬剤再利用を加速させる一連の政策インセンティブを実施した。主な措置には、臨床試験承認の迅速化、希少疾病用医薬品・小児用医薬品の販売独占権強化、規制データ保護、革新的医薬品の保険償還制度への組み入れなどが含まれる。これらの改革は規制プロセスを合理化し、財政的インセンティブを提供し、既存治療法の転用を促進することで、イノベーションを育み転用薬の市場アクセスを改善する。これらの取り組みは新たな治療法の早期提供と医療費削減を目指す。さらに、慢性疾患の増加と費用対効果の高い治療法への需要高まりが、薬剤転用戦略の採用を推進している。

ラテンアメリカにおける医薬品再利用市場の動向

ラテンアメリカの医薬品再利用産業は、慢性疾患の増加と費用対効果の高い治療ソリューションの必要性により成長を遂げている。この成長は、医療費の増加、研究開発の進展、創薬における革新的技術の採用などの要因に起因する。

ユーロファルマやライア・ドロガシルなど、同地域の主要企業は医薬品再利用の取り組みに積極的に関与している。ブラジル系多国籍企業ユーロファルマは買収と研究投資によりポートフォリオを拡大。ラテンアメリカ最大のドラッグストア企業ライア・ドロガシルは広範な小売ネットワークを活用し健康増進を推進している。2023年8月にはユーロファルマが最大1億米ドルを投資するコーポレートファンド「ユーロファルマ・ベンチャーズ」を設立し、初期段階のバイオテック企業に焦点を当てている。同ファンドは、がん、自己免疫疾患、神経変性疾患などの分野に特化したスタートアップ企業への投資を通じて、再利用薬を含む革新的治療法の発見・開発を支援することを目的としている。

ブラジルの医薬品再利用産業は、規制の進展、戦略的投資、費用対効果の高い治療ソリューションへの関心の高まりに影響され、進化を続けている。規制面での進展も、ブラジルの医薬品再利用の状況を形作る上で重要な役割を果たしてきた。2024年、ブラジル保健規制庁(ANVISA)は規範指令第289/2024号を実施し、医薬品・生物学的製剤・ワクチンの承認プロセス効率化のため、同等の外国規制当局の評価結果の利用を認めた。この取り組みは販売承認申請及び承認後変更申請の審査最適化を目的としており、ブラジル市場における再利用医薬品の早期提供を加速させる可能性がある。

中東・アフリカにおける医薬品再利用市場の動向

中東・アフリカの医薬品再利用産業は未発達ながら、複数の地域的要因により成長の兆しを見せている。医療投資の増加と医薬品再利用への認識高まりが成長を牽引する独自の機会を創出している。地域における医薬品再利用を支援する戦略的取り組みが台頭中である。

サウジアラビアの医薬品再利用産業は、複数の主要要因の影響で成長を遂げている。糖尿病や心血管疾患などの慢性疾患の増加は、効果的な治療法の需要を高めている。政府主導の「ビジョン2030」を含む施策は、医療インフラの強化と研究開発の促進を目的としており、薬剤転用活動を促進する環境を整えている。製薬企業と研究機関との連携が増加しており、既存薬剤の新たな治療用途の特定と開発を促進している。

主要な薬剤転用企業の動向

薬剤転用市場は、イーライリリー、ファイザー、ロシュ、ノバルティスといった主要企業が革新的な戦略で牽引している。イーライリリーはバリシチニブのCOVID-19転用で大きな進展を遂げ、自社薬剤の新適応症探索を継続中だ。ファイザーはメツェラ社などの買収を積極的に進め、有望な減量治療薬でポートフォリオを強化。ロシュは89bio社の買収により代謝疾患・肝疾患治療に注力し、ノバルティスは抗菌薬耐性対策とAIを活用した薬剤転用研究を継続している。

バイエルとGSKは心臓病、神経疾患、肝臓疾患向けの薬剤転用に多額の投資を行っている。アムジェン、バイオジェン、テバ、バーテックス・ファーマシューティカルズなどの他社は、がん、炎症、遺伝性疾患向けの薬剤再利用分野で引き続き主導的立場にある。これらの企業は既存のインフラ、財務資源、規制に関する専門知識を活用し、新たな適応症に向けた薬剤再利用を推進している。

主要な薬剤再利用企業:

以下は薬剤再利用市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

-

- Eli Lilly and Company

- Pfizer Inc.

- Roche Holding AG

- Novartis AG

- Bayer AG

- GSK plc

- Amgen Inc.

- Biogen Inc.

- Teva Pharmaceutical

- Vertex Pharmaceuticals

最近の動向

- 2025年1月、エブリキュアはGoogle Cloudとの協業を拡大し、AI駆動型薬剤転用を強化。治療法が限られている、あるいは存在しない疾患に対する治療法の発見と世界的な普及を加速させることを目指す。

- 2025年7月、BMJ誌はイングランドにおけるNHS医薬品転用プログラムの停止を報じた。同プログラムは2021年に既存医薬品の転用支援と医薬品認可延長促進を目的に設立されたが、2025年4月に停止。転用機会の予想を下回ったことが停止理由とされた。

グローバル医薬品転用市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供し、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは疾患領域、薬剤タイプ、最終用途、地域に基づいてグローバル医薬品転用市場レポートをセグメント化しています:

- 疾患領域別見通し(収益、百万米ドル、2021 – 2033年)

- 腫瘍学

- 神経疾患

- 感染症

- 心血管疾患

- 代謝性疾患

- その他の治療領域

- 薬剤タイプ別見通し(収益、百万米ドル、2021 – 2033年)

- 従来型低分子医薬品

- 生物学的製剤およびペプチド系医薬品

- 最終用途別見通し(収益、百万米ドル、2021 – 2033年)

- バイオ医薬品・製薬企業

- 臨床研究機関(CRO)

- 大学・研究機関

- 地域別見通し(収益、百万米ドル、2021 – 2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 疾患領域

1.2.2 薬剤タイプ

1.2.3 最終用途

1.3 推定値と予測期間

1.4 調査方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 医薬品転用市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

第4章 薬剤転用市場:疾患領域別事業分析

4.1. 疾患領域別市場シェア(2024年及び2033年)

4.2. 疾患領域セグメントダッシュボード

4.3. 疾患領域別グローバル薬剤転用市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

4.4. 腫瘍学

4.4.1. 腫瘍学市場、2021年~2033年(百万米ドル)

4.5. 神経疾患

4.5.1. 神経疾患市場、2021年~2033年(百万米ドル)

4.6. 感染症

4.6.1. 感染症市場、2021年~2033年(百万米ドル)

4.7. 心血管疾患

4.7.1. 心血管疾患市場、2021年~2033年 (百万米ドル)

4.8. 代謝性疾患

4.8.1. 代謝性疾患市場、2021年~2033年 (百万米ドル)

4.9. その他の治療領域

4.9.1. その他の治療領域市場、2021年~2033年(百万米ドル)

第5章 薬剤転用市場:薬剤タイプ別事業分析

5.1. 薬剤タイプ別市場シェア、2024年及び2033年

5.2. 薬剤タイプ別セグメントダッシュボード

5.3. 薬剤タイプ別グローバル薬剤再利用市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

5.4. 従来型低分子化合物

5.4.1. 従来型低分子化合物市場、2021年~2033年(百万米ドル)

5.5. 生物学的製剤およびペプチド系医薬品

5.5.1. 生物学的製剤およびペプチド系医薬品市場、2021年~2033年(百万米ドル)

第6章 薬剤転用市場:最終用途別ビジネス分析

6.1. 最終用途別市場シェア、2024年および2033年

6.2. 最終用途セグメントダッシュボード

6.3. 最終用途別グローバル薬剤転用市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

6.4. バイオ医薬品・製薬企業

6.4.1. バイオ医薬品・製薬企業市場、2021年~2033年(百万米ドル)

6.5. 臨床研究機関(CRO)

6.5.1. 臨床研究機関(CRO)市場、2021年~2033年(百万米ドル)

6.6. 大学・研究機関

6.6.1. 大学・研究機関市場、2021年~2033年(百万米ドル)

第7章 薬剤転用市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年及び2033年

7.2. 地域別市場ダッシュボード

7.3. グローバル薬剤転用市場規模と予測トレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米における医薬品再利用市場の見積もりと予測、国別、2021年~2033年(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 償還の枠組み

7.4.2.4. 米国における薬剤転用市場規模予測(2021年~2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主な国別動向

7.4.3.2. 規制枠組み

7.4.3.3. 償還枠組み

7.4.3.4. 米国における医薬品再利用市場の推定値および予測、2021年~2033年(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要な国の動向

7.4.4.2. 規制の枠組み

7.4.4.3. 償還の枠組み

7.4.4.4. メキシコにおける医薬品再利用市場規模予測(2021年~2033年、百万米ドル)

7.5. 欧州

7.5.1. 欧州における医薬品再利用市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み

7.5.2.3. 償還の枠組み

7.5.2.4. 英国における薬剤転用市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 償還枠組み

7.5.3.4. ドイツにおける薬剤転用市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み

7.5.4.3. 償還の枠組み

7.5.4.4. フランスにおける薬剤再利用市場の推定および予測、2021年~2033年(単位:百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み

7.5.5.3. 償還枠組み

7.5.5.4. イタリアにおける薬剤転用市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み

7.5.6.3. 償還の枠組み

7.5.6.4. スペインにおける薬剤再利用市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国の動向

7.5.7.2. 規制の枠組み

7.5.7.3. 償還の枠組み

7.5.7.4. デンマークにおける薬剤転用市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主な国の動向

7.5.8.2. 規制の枠組み

7.5.8.3. 償還の枠組み

7.5.8.4. スウェーデンにおける医薬品再利用市場規模予測(2021年~2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 規制枠組み

7.5.9.3. 償還枠組み

7.5.9.4. ノルウェーにおける薬剤転用市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域における薬剤転用市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 償還の枠組み

7.6.2.4. 日本における薬剤再利用市場の推定および予測、2021年~2033年(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国における薬剤再利用市場の推定および予測、2021年~2033年 (百万米ドル)

7.6.4. インド

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み

7.6.4.3. 償還枠組み

7.6.4.4. インドにおける薬剤転用市場の見積もりと予測、2021年~2033年 (百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 償還の枠組み

7.6.5.4. オーストラリアにおける薬剤再利用市場の推定値および予測、2021年~2033年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み

7.6.6.3. 償還枠組み

7.6.6.4. 韓国における薬剤再利用市場規模予測(2021年~2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要な国別動向

7.6.7.2. 規制枠組み

7.6.7.3. 償還枠組み

7.6.7.4. タイにおける医薬品再利用市場の見積もりと予測、2021年~2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカにおける医薬品再利用市場の推定値および予測、2021年~2033年(百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み

7.7.2.3. 償還の枠組み

7.7.2.4. 日本の医薬品再利用市場規模予測(2021年~2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み

7.7.3.3. 償還制度

7.7.3.4. 中国における薬剤転用市場の見積もりと予測、2021年~2033年(百万米ドル)

7.8. 中東およびアフリカ

7.8.1. 中東およびアフリカにおける薬剤転用市場の見積もりと予測、2021年~2033年(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 償還枠組み

7.8.2.4. 南アフリカの医薬品再利用市場規模予測(2021年~2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 規制枠組み

7.8.3.3. 償還枠組み

7.8.3.4. サウジアラビアにおける薬剤転用市場規模予測(2021年~2033年) (百万米ドル)

7.8.4. アラブ首長国連邦(UAE)

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み

7.8.4.3. 償還枠組み

7.8.4.4. アラブ首長国連邦(UAE)における薬剤転用市場の見積もりおよび予測、2021年~2033年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制の枠組み

7.8.5.3. 償還の枠組み

7.8.5.4. クウェートの薬剤転用市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. エリ・リリー・アンド・カンパニー

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的イニシアチブ

8.5.2. ファイザー社

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. ロシュ・ホールディング社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的イニシアチブ

8.5.4. ノバルティス AG

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的イニシアチブ

8.5.5. バイエル AG

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. GSK plc

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. アムジェン社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. Biogen Inc.

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的イニシアチブ

8.5.9. テバ・ファーマシューティカル

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的イニシアチブ

8.5.10. バーテックス・ファーマシューティカルズ

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバル薬剤転用市場規模(2021年~2033年、百万米ドル)

表4 疾患領域別グローバル薬剤再利用市場、2021年~2033年(百万米ドル)

表5 薬剤タイプ別グローバル薬剤再利用市場、2021年~2033年(百万米ドル)

表6 用途別グローバル薬剤転用市場、2021-2033年(百万米ドル)

表7 国別北米薬剤転用市場、2021-2033年(百万米ドル)

表8 疾患領域別北米薬剤転用市場、2021-2033年(百万米ドル)

表9 北米における薬剤転用市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表10 北米における薬剤転用市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国における薬剤転用市場、疾患領域別、2021年~2033年(百万米ドル)

表12 米国医薬品再利用市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表13 米国医薬品再利用市場、最終用途別、2021年~2033年(百万米ドル)

表14 カナダ医薬品再利用市場、疾患領域別、2021年~2033年 (百万米ドル)

表15 カナダにおける薬剤転用市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表16 カナダにおける薬剤転用市場、最終用途別、2021年~2033年 (百万米ドル)

表17 メキシコにおける疾患領域別薬剤転用市場、2021年~2033年(百万米ドル)

表18 メキシコにおける薬剤タイプ別薬剤転用市場、2021年~2033年(百万米ドル)

表19 メキシコにおける最終用途別薬剤転用市場、2021年~2033年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/