バイオベース樹脂、水性ソリューション、無毒添加剤の台頭は、規制圧力の高まりと環境意識の高い消費者需要を反映しています。メーカーは、ユーザーにとって安全で環境に配慮し、世界の持続可能性への取り組みに沿ったコーティング剤を生産するため、持続可能なプロセスに注力しており、産業におけるより環境に優しい実践を促進しています。

米国エネルギー省(DOE)によれば、反射性屋根コーティング剤は高温気候において建物の冷房エネルギー使用量を10~15%削減でき、持続可能な建築における役割を支えています。

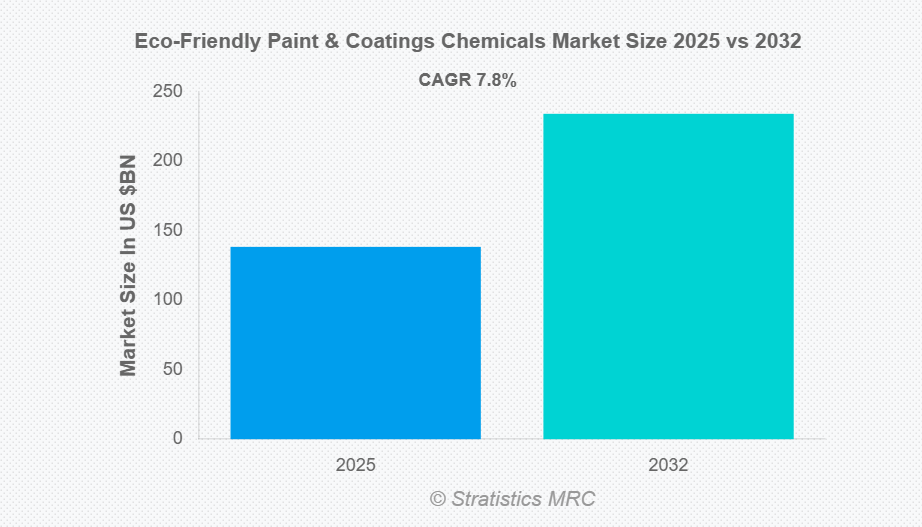

市場動向:

推進要因:

建設・インフラ分野における需要の増加

建設・インフラ分野の拡大は、エコフレンドリーな塗料およびコーティング剤化学品市場を大きく後押ししています。急速な都市化、新規住宅開発、大規模商業プロジェクトは、環境に安全な塗料を含む持続可能な材料を必要としています。建築家や開発業者は、グリーンビルディング要件を満たすため、低VOC含有量、無毒性配合、長寿命化を実現したコーティング剤を好んで採用しています。LEEDなどの政府の奨励策やグリーン認証プログラムも、エコフレンドリーな材料の使用を促進しています。インフラ成長、都市開発、持続可能性を重視した建設手法が相まって、世界中の家庭用、商業、産業プロジェクトにおいて、エコフレンドリーな塗料・コーティング剤の市場需要は安定的に見込まれます。

抑制要因:

高い製造コスト

エコフレンドリーな塗料・コーティング剤市場における大きな課題は、従来型塗料と比較して製造コストが高い点です。エコフレンドリーな製品には、バイオベース樹脂、水性技術、無毒添加剤などが採用されていますが、これらは全て従来材料よりも高価です。さらに、研究開発費、特殊な製造技術、規制順守に伴う追加費用が発生します。その結果、持続可能な塗料の小売価格は高くなり、コスト重視の地域や市場での普及を制限する可能性があります。この価格差は、特に新興経済国や手頃な価格のソリューションを求める消費者・企業における広範な受容を妨げ、エコフレンドリーなコーティング剤市場全体の成長を抑制する要因となります。

機会:

グリーンビルディングプロジェクトの成長

世界的なグリーンビルディング構想の拡大は、エコフレンドリーな塗料およびコーティング剤化学品市場にとって大きな成長機会を提供します。持続可能性が中心的な課題となる中、開発業者や建築家は、LEEDやBREEAMなどの基準に準拠した低VOC・無毒のコーティング剤をますます好むようになっています。エコフレンドリーな塗料は、環境責任とエネルギー効率の目標を達成するため、家庭用、商業用、産業用の建設に組み込まれています。この傾向は、メーカーが革新的な製品を開発し、持続可能な製品ラインを拡大する動機となっています。グリーン建築資材への需要増加は持続的な成長の見通しを示しており、エコフレンドリーな塗料・コーティング剤の世界的な普及と市場可能性を高めています。

脅威:

従来型塗料との競争

従来型塗料は、そのコスト効率と広範な入手可能性から、エコフレンドリーな塗料・コーティング剤市場にとって依然として大きな脅威となっています。従来製品は、乾燥時間の短さ、高い耐久性、多様な仕上げ性を提供することが多く、価格と利便性を優先する消費者や産業に訴求します。多くの顧客は、コスト、効果、施工手段に関する懸念から、エコフレンドリーな代替品の採用に依然として消極的です。複数の地域で確立された従来型塗料ブランドの強力な存在感も、競争上の課題を増大させています。エコフレンドリーなコーティング剤のメーカーは、市場で効果的に競争するために、持続可能性、手頃な価格、品質を維持しつつ、これらの懸念に対処する必要があります。

COVID-19の影響:

COVID-19の発生は当初、建設工事の停止、サプライチェーンの混乱、生産減少により、エコフレンドリーな塗料・コーティング剤化学品市場に混乱をもたらし、持続可能なコーティング剤の需要減退を招きました。産業・商業活動の減速も複数地域での採用を制限しました。一方、パンデミック後の回復と室内空気質への意識の高まりは、家庭用やオフィス空間における低VOC・無毒塗料の需要増加につながりました。グリーンビルディング実践や健康的な環境を促進する政府施策が、エコフレンドリーなコーティング剤の使用をさらに後押ししました。したがって、COVID-19は短期的な課題をもたらしたものの、最終的には環境安全性と健康配慮型塗料ソリューションの価値を浮き彫りにし、長期的な市場成長を促進しました。

予測期間中、水性塗料セグメントが最大の規模を占めると予想されます

予測期間中、水性塗料セグメントが最大の市場シェアを占めると予想されます。これらのコーティング剤は、溶剤系コーティング剤と比較して揮発性有機化合物(VOC)の排出量が少なく、環境基準に適合し、生態系への負荷が軽減されるため、好まれています。建設、自動車、産業分野での幅広い使用は、適応性、施工の容易さ、優れた密着性や耐久性といった性能向上特性に起因しています。持続可能性への関心の高まりと排出量削減を求める規制圧力により、エコフレンドリーなコーティング剤市場における水性コーティング剤の主導的役割はさらに強化されています。

予測期間において、バイオベース溶剤セグメントが最も高いCAGR(年平均成長率)を示すと予想されます

予測期間中、バイオベース溶剤セグメントは最も高い成長率を記録すると予測されています。環境規制の強化と持続可能な製品配合への移行が、塗料メーカーにVOC排出を削減し環境性能を向上させるバイオベース溶剤代替品の採用を促しています。これらの溶剤が環境に優しいコーティング剤への応用を拡大している背景には、規制枠組みの強化と、環境に配慮した素材に対する消費者需要の高まりが反映されています。その結果、バイオベース溶剤は他セグメントと比較して著しい成長が見込まれています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、急速な産業成長、建設活動の拡大、持続可能な素材を促進する強力な環境政策に牽引され、最大の市場シェアを維持すると予想されます。中国、インド、日本などの国々は、多様な最終用途分野における低VOC製品や水性製品を含む、環境に安全なコーティング剤の需要を大きく牽引しています。都市化の進展と健康・生態系への懸念の高まりが、エコフレンドリーなコーティング剤の採用を促進しています。政府による厳格な排出基準の施行やグリーンビルディング基準の支援も、普及をさらに加速させています。これらの要因が相まって、アジア太平洋地域はエコフレンドリーなコーティング剤化学品の主要な地域市場としての地位を確立しています。

最高CAGR地域:

予測期間中、アジア太平洋地域は産業成長の加速、都市開発、建設・自動車活動の増加により、最高CAGRを示すと予想されます。中国、インド、日本などの主要経済国は、厳しい環境規制と低VOC・エコフレンドリーな製品を優遇する政府政策に後押しされ、持続可能なコーティング剤の導入を主導しています。消費者の環境・健康意識の高まりも需要を後押ししています。強固な生産インフラと様々な分野への多額の投資がこの傾向を支えており、アジア太平洋地域は世界のエコフレンドリーな塗料・コーティング剤化学品市場において最も急速に拡大する地域となっています。

市場の主要企業

エコフレンドリーな塗料・コーティング剤化学品市場の主要企業には、AkzoNobel N.V., PPG Industries, Axalta Coating Systems, BASF SE, Sherwin-Williams Company, Asian Paints Limited, Nippon Paint Holdings, Kansai Paint Co. Ltd., Hempel A/S, Jotun, Berger Paints, Indigo Paints, Khadi Prakritik Paint, Gaumaya Paints and Little Greeneなどが挙げられます。

主な動向:

2025年8月、PPG社はアジアペインツ社とのインドにおける合弁事業契約の延長を発表しました。15年間の契約更新により、両社は引き続きインド国内の産業用、保護用、船舶用、包装用、自動車用、粉体コーティング剤の顧客に対し、業界をリードするソリューションを提供し、顧客が直面する最大の課題を解決してまいります。本延長は2026年に発効し、2041年まで継続されます。

2025年6月、アクゾノーベル社は、インドの主要複合企業グループの一つであるJSWグループに対し、アクゾノーベル・インディア社(ANIL)の株式を売却する契約を締結いたしました。本取引は、総企業価値約14億ユーロ(EV/EBITDA倍率22倍)を基にしており、アクゾノーベルのインドにおける液体塗料・コーティング剤事業を含みます。

2024年5月、ヘンペル財団はヘンペルA/S取締役会との合意に基づき、CVCファンドに対し、ヘンペルA/Sの少数株主となるよう招待することに合意いたしました。これは、ヘンペルの野心的な長期的な有機的・非有機的成長戦略の加速を支援するためです。CVCは、約1,860億ユーロの運用資産を有し、EMEA、南米アメリカ、アジアに29のオフィスを構えるグローバルネットワークを有する、世界をリードするプライベートマーケット運用会社です。

対象製品種類:

• 水性塗料

• 粉体塗装

• 高固形分コーティング剤

• UV硬化型コーティング剤

• バイオベース仕上げコーティング剤

対象原材料:

• 天然樹脂

• バイオベース溶剤

• 低VOC添加剤

• エコフレンドリーな顔料・充填剤

対象技術:

• ナノテクノロジーを活用したコーティング剤

• スマート/自己修復性コーティング剤

• 酵素・バイオ触媒プロセス

対象用途:

• 建築用コーティング剤

• 産業用コーティング剤

• 包装用コーティング剤

• 木材・家具用コーティング剤

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

・スペイン

・その他のヨーロッパ諸国

・アジア太平洋地域

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋諸国

・南米アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南米アメリカ諸国

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他の中東・アフリカ諸国

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 用途分析

3.9 新興市場

3.10 新型コロナウイルス感染症(COVID-19)の影響

4 ポートのファイブ・フォース分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 製品種類別グローバルエコフレンドリー塗料・コーティング剤化学品市場

5.1 はじめに

5.2 水性塗料

5.3 粉体塗料

5.4 高固形分コーティング剤

5.5 UV硬化型コーティング剤

5.6 バイオベース完成コーティング剤

6 グローバルエコフレンドリー塗料・コーティング剤化学品市場(原材料別)

6.1 はじめに

6.2 天然樹脂

6.3 バイオベース溶剤

6.4 低VOC添加剤

6.5 エコフレンドリーな顔料および充填剤

7 技術別グローバルエコフレンドリーな塗料・コーティング剤化学品市場

7.1 はじめに

7.2 ナノテクノロジーを活用したコーティング剤

7.3 スマート/自己修復型コーティング剤

7.4 酵素およびバイオ触媒プロセス

8 用途別グローバルエコフレンドリーな塗料・コーティング剤化学品市場

8.1 はじめに

8.2 建築用コーティング剤

8.3 産業用コーティング剤

8.4 包装用コーティング剤

8.5 木材・家具用コーティング剤

9 地域別グローバルエコフレンドリーコーティング剤・化学品市場

9.1 はじめに

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ諸国

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 契約、提携、協力および合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 AkzoNobel N.V.

11.2 PPGインダストリーズ

11.3 アクサルタ・コーティングシステムズ

11.4 BASF SE

11.5 シャーウィン・ウィリアムズ・カンパニー

11.6 アジアンペインツ・リミテッド

11.7 日本ペイントホールディングス

11.8 関西ペイント株式会社

11.9 ヘンペルA/S

11.10 ヨートン

11.11 ベルガーペインツ

11.12 インディゴペインツ

11.13 カーディ・プラクリティックペイント

11.14 ガウマヤペインツ

11.15 リトルグリーン

表一覧

1 世界のエコフレンドリーな塗料・コーティング剤化学品市場の見通し(地域別、2024-2032年)(百万ドル)

2 製品種類別グローバルエコフレンドリー型塗料・コーティング剤化学品市場見通し(2024-2032年)(百万米ドル)

3 水性塗料別グローバルエコフレンドリー型塗料・コーティング剤化学品市場見通し(2024-2032年)(百万米ドル)

4 世界のエコフレンドリーな塗料・コーティング剤用化学品市場の見通し:粉体塗料別(2024-2032年)(百万ドル)

5 世界のエコフレンドリーな塗料・コーティング剤用化学品市場の見通し:高固形分コーティング剤別(2024-2032年)(百万ドル)

6 UV硬化型塗料別:世界のエコフレンドリーな塗料・コーティング剤市場見通し(2024-2032年)(百万ドル)

7 バイオベース完成塗料別:世界のエコフレンドリーな塗料・コーティング剤市場見通し(2024-2032年)(百万ドル)

8 グローバルエコフレンドリー塗料・コーティング剤化学品市場見通し:原料別(2024-2032年)(百万ドル)

9 グローバルエコフレンドリー塗料・コーティング剤化学品市場見通し:天然樹脂別(2024-2032年)(百万ドル)

10 バイオベース溶剤別グローバルエコフレンドリー型塗料・コーティング剤化学品市場見通し(2024-2032年)(百万ドル)

11 低VOC添加剤別グローバルエコフレンドリー型塗料・コーティング剤化学品市場見通し(2024-2032年)(百万ドル)

12 グローバルエコフレンドリーな塗料・コーティング剤用化学品市場見通し:エコフレンドリーな顔料・充填剤別(2024-2032年)(百万ドル)

13 グローバルエコフレンドリーな塗料・コーティング剤用化学品市場見通し:技術別(2024-2032年)(百万ドル)

14 ナノテクノロジー対応塗料による世界のエコフレンドリーな塗料・コーティング剤用化学品市場見通し(2024-2032年)(百万ドル)

15 スマート/自己修復型コーティング剤による世界のエコフレンドリーな塗料・コーティング剤用化学品市場見通し(2024-2032年)(百万ドル)

16 酵素・バイオ触媒プロセス別グローバルエコフレンドリー型塗料・コーティング剤化学品市場見通し(2024-2032年)(百万米ドル)

17 用途別グローバルエコフレンドリー型塗料・コーティング剤化学品市場見通し(2024-2032年)(百万米ドル)

18 世界のエコフレンドリーな塗料・コーティング剤化学品市場の見通し:建築用コーティング剤別(2024-2032年)(百万ドル)

19 世界のエコフレンドリーな塗料・コーティング剤化学品市場の見通し:産業用コーティング剤別(2024-2032年)(百万ドル)

20 包装用塗料向け グローバルエコフレンドリーな塗料・コーティング剤市場見通し(2024-2032年)(百万米ドル)

21 木材・家具用塗料向け グローバルエコフレンドリーな塗料・コーティング剤市場見通し(2024-2032年)(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/