エッジ AI ハードウェア市場の魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、この地域諸国が大型家電市場を有し、AI 駆動技術に多額の投資を行っていることが要因です。

市場の成長は、家電製品の継続的な需要に起因しています。

今後 5 年間は、製品の発売や開発が市場参加者にとって有利な機会となることが予想されます。

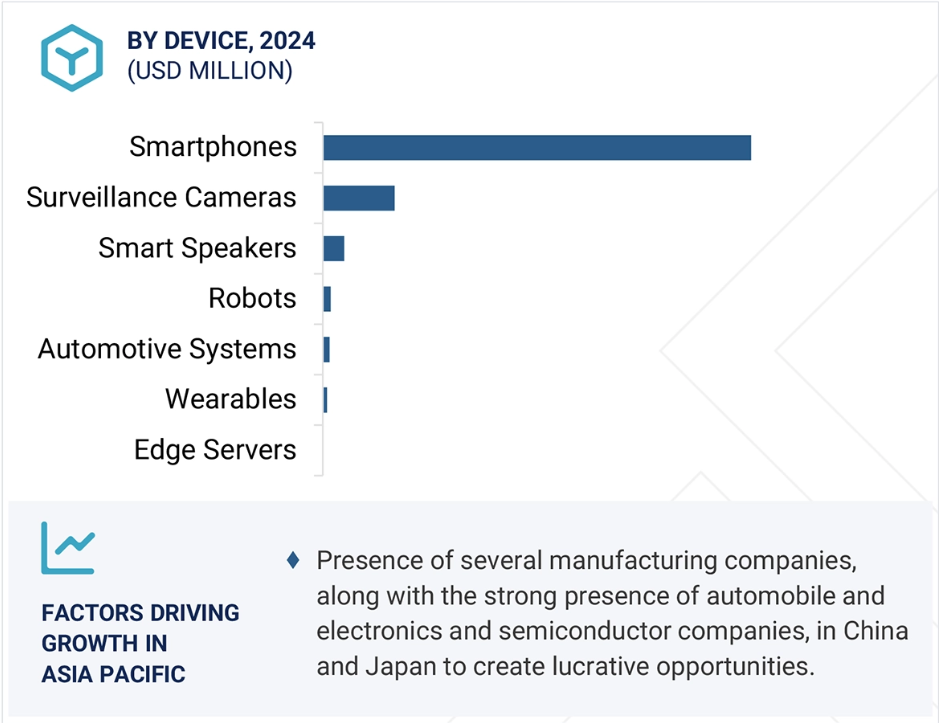

デバイス別では、2024 年にはスマートフォンが最大の市場シェアを占めると予想されます。

中国は、自動運転車開発の世界的リーダーとして台頭しており、大手企業が自動運転技術に多額の投資を行ってアジア太平洋地域のエッジ AI ハードウェア市場の需要を牽引しているため、エッジ AI ハードウェアの潜在的な市場の一つです。

グローバルエッジ AI ハードウェア市場の動向

推進要因:エッジ AI アプリケーション向けの革新的な AI コプロセッサの発売がますます重要視される

トレーニングおよび推論機能を実行できる AI プロセッサは、通常、データセンター向けに開発されています。しかし、Intel、Samsung Electronics、Huawei Technologies などの大手企業は、エッジデバイス AI アプリケーション向けに特別に設計されたプロセッサも製造しています。例えば、Huawei の Kirin 980 システムオンチップ (SoC) には、顔認識、物体認識、物体検出、画像分割、インテリジェント翻訳など、さまざまなアプリケーションをサポートするデュアルコアのニューラルプロセッシングユニット (NPU) が搭載されています。同様に、Samsung Electronics は、AI 関連タスクの速度を向上させる NPU を内蔵した、プレミアムモバイルデバイス向けプロセッサ「Exynos 9820」を発表しています。

さらに、HiSiliconは、監視のインテリジェンスを向上させるための低消費電力、高性能AIカメラチップとソリューションのフルラインアップを発売しています。IoT(Internet of Things)デバイスの急速な普及により、膨大なデータ量が生成されており、これらのデバイスの多くは、デバイス自体または近くのサーバーでリアルタイムにデータを処理する必要があります。この機能により、自動化を通じてより迅速なアクションと意思決定が可能になります。クラウドに依存すると、特定のリアルタイムアプリケーションにおいて許容できない遅延が発生する可能性があります。

さらに、Intelの子会社であるMovidiusは、AIアプリケーション向けに設計された低消費電力のIntel Movidiusビジュアルプロセッシングユニット(VPU)を多種多様に取り揃えています。Intel Movidius Myriad VPUは、深層神経ネットワークのエネルギー効率の高い実行を可能にします。QualcommのHexagon DSPも、デバイス内AI処理をサポートしています。さらに、NVIDIA は、安全な AI 搭載自動運転車向けに、高性能でエネルギー効率の高いコンピューティングを提供する DRIVE AGX プラットフォームを開発しています。

制約:エッジネットワークに関連する複雑さ

エッジ AI システムの導入には、一般的な採用における複数の重要な技術的障壁があります。エッジ AI システムは、主に事前トレーニングされたモデルからの機械学習推論に依存しています。事前学習済みモデルをローカルユーザーデータでカスタマイズ(または微調整)して特定の要件に対応することは可能ですが、これでもクラウドベースのAIシステムと同等の能力には及ばない。よく知られた課題の一つは、エッジデバイスの計算能力の制限です。AIモデルのトレーニングには大量のリソースが必要です。エッジデバイスは高速なAIタスクを実行できますが、リソース集約的なAIトレーニングアルゴリズムを実行するための十分な能力を備えていません。さらに、エッジAIシステムは、大規模で包括的なデータセットへのアクセスが限られているため、これらのシステムに大幅な制約を課し、クラウドアプリケーションに比べてエッジアプリケーションにおいてはるかに多くの不確実性と変動を生じさせます。エッジAIは、シンプルな転移学習アプリケーションには適していますが、複雑なデータモデルに基づくアプリケーションで、複雑な深層学習アルゴリズムを必要とする場合は、より問題となるでしょう。インフラストラクチャの構築は、さらに複雑さを増します。堅牢なエッジネットワークの構築には、開発途上国の多くの地域では、単に存在しない、あるいは構築できない、あるいは長期的に維持する余裕のない、高度なインフラストラクチャが必要となります。ネットワークは継続的に保守およびアップグレードする必要があり、それは継続的な問題を引き起こします。同様に、エッジ AI システムは、パフォーマンスと運用コストのどちらを優先するかというジレンマに頻繁に直面します。エッジデバイスは、ストレージコストを節約するためにデータを失うようにプログラムされる場合があります。

機会:5G 搭載のエッジインフラストラクチャにおける超低遅延 AI の市場の可能性

5G ネットワークの広範な展開は、次世代のユースケースに向けた情報技術と通信インフラストラクチャの融合を推進し、大きな市場機会を開きます。5G は、ネットワークの遅延を大幅に短縮することで、仮想化とソフトウェア定義のネットワーク機能を活用し、エッジに分散型データセンターを構築することを可能にします。このパラダイムシフトは、高度な AI ソリューションおよびエッジコンピューティング技術の開発を支援し、テクノロジープロバイダーに新たな収益源をもたらします。この変革の恩恵を最も受けるのは、リアルタイムまたはほぼ瞬時の処理が必要な分野における超低遅延アプリケーションです。

自動運転車、産業用オートメーションシステム、遠隔手術、高度なロボットなどのアプリケーションでは、多くの場合、1 ミリ秒未満の応答時間が要求されます。このような厳しい遅延要件を実現するには、ネットワークインターフェースにエッジコンピューティングノードと専用ハードウェアを導入する必要があり、エッジインフラストラクチャソリューションの堅調な需要が予想されます。5G ネットワークの拡大により、分散データセンターへのデータスループットが増加し、サーバー技術およびエッジコンピューティングプラットフォームの成長の可能性が大幅に高まっています。この環境は、IoT デバイス、自律システム、産業用センサーによって生成される膨大なデータのリアルタイム処理をサポートし、低遅延アーキテクチャ内の高度なエッジ AI 処理能力を必要とします。コンピューティングインフラストラクチャの進化は、5G に最適化されたエッジソリューションの提供に注力するハードウェアメーカー、ソフトウェア開発者、サービスプロバイダーにとって大きなチャンスとなります。統合型 5G エッジ AI ソリューションを提供するベンダーは、複数の高成長産業にまたがるこの技術融合を最大限に活用できる好位置にあります。

課題:エッジ AI システムの消費電力の最適化

ほとんどのエッジデバイスは限られたバッテリーで動作するため、エッジ AI システムでは消費電力が非常に重要です。利用可能な電力は、計算性能やシステム全体の能力に直接影響します。エッジ AI ソリューションの開発者は、エネルギー効率とパフォーマンスの微妙なバランスを取りながら、多くの場合、厳しい電力予算の範囲内にとどまるためにモデルの複雑さや精度を低下させることを選択します。この課題には、積極的なモデル圧縮技術とシナリオ固有の最適化が必要です。エッジ AI デバイスのエネルギー効率は、通常、1 ワットあたりの 1 秒あたりの推論数で定量化されます。そのため、パフォーマンスを損なうことなく低消費電力を実現するには、アルゴリズムとハードウェアの両方を最適化する必要があります。開発者は、モデルアーキテクチャ、電源電圧、クロック速度について戦略的な選択を行う必要があります。消費電力は電圧の 2 乗に比例して増加するため、クロック速度がわずかに上昇しても、バッテリーの電力はすぐに消耗してしまいます。

この問題を軽減するには、エネルギー効率の高い処理ユニット(モーションアクセラレータなど)、動的な電力管理技術、および改良されたスケジューリングアルゴリズムの使用が不可欠です。しかし、電源やハードウェア(モーター、RF 送信機など)の多様性、およびアプリケーションの要件の多様性により、統一的なソリューションは存在しません。エッジ AI システムが IoT、医療、自律技術などの分野にますます浸透するにつれて、高い演算性能と最小限の消費電力の両立は、エンジニアやシステムアーキテクトにとって引き続き重要な設計上の課題となるでしょう。

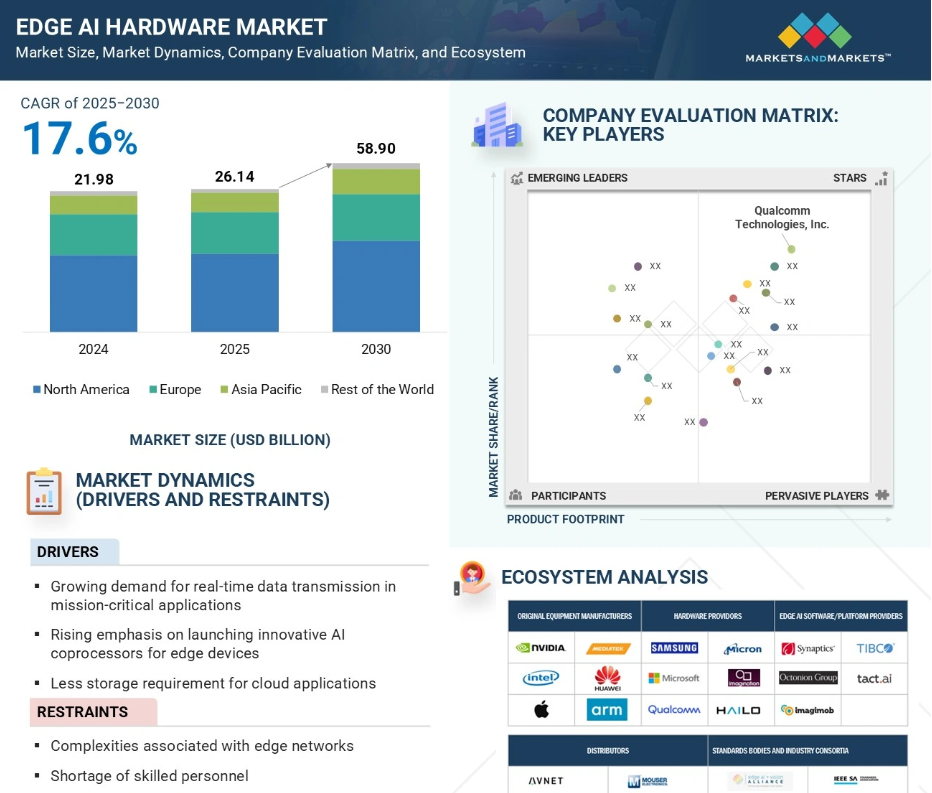

グローバルエッジ AI ハードウェア市場エコシステム分析

エッジ AI ハードウェア市場のエコシステム分析には、OEM(Original Equipment Manufacturer、相手先ブランド製品メーカー)、ハードウェアプロバイダー、エッジ AI ソフトウェア/プラットフォームプロバイダーなど、さまざまなステークホルダーが含まれます。NVIDIA、Intel、Apple、MediaTek、Huawei などの主要 OEM がハードウェアの革新を推進し、Samsung、Micron、Microsoft、Qualcomm、Hailo などの大手ハードウェアプロバイダーが、必須のコンポーネントや技術を提供しています。このエコシステムには、Synaptics、TIBCO、Octonion Group、tact.ai などのエッジ AI ソフトウェアおよびプラットフォームプロバイダーも参加しており、産業全体に包括的なエッジ AI ソリューションを提供するために必要な連携体制が強調されています。

産業別では、航空宇宙および防衛分野が予測期間において最高の CAGR を記録すると予想されています

航空宇宙・防衛セクターは、予測期間中にエッジAIハードウェア市場で最も高いCAGRを記録すると予想されています。これは主に、ミッションクリティカルな目的での高度な人工知能の採用が急速に進んでいるためです。このセクターは、リアルタイムデータ処理、低遅延、自律的な意思決定など、独自の運用要件を有しており、これらは本質的に、複雑な環境やシナリオにおいて初期段階から影響を及ぼすことを意味します。エッジ AI ハードウェアは、自律型ドローン、無人車両、監視プラットフォーム、脅威検出ネットワークなどのアプリケーションのデバイス上での処理を可能にし、クラウド接続への依存度を低減し、危機発生時に安全かつ迅速に対応することを可能にします。防衛業務はますます複雑化しており、その結果、AI 技術を活用した予測メンテナンス、リアルタイムの状況認識、AI 技術を活用したデータ分析による自動ミッション計画のニーズが急務となっています。防衛分野における AI 技術の重要性により、エッジ AI ハードウェアの継続的な進化が必要となっているため、世界各国政府は、防衛支出の近代化のために AI 技術への投資を増やし、監視、偵察、運用環境に AI 機能を統合するための予算を割り当てています。さらに、航空宇宙分野では、航空交通管理、航空機の安全性、物流の改善のためにエッジ AI の採用が進んでおり、予測が難しく、より厳しい環境でも動作する、回復力があり高品質の AI ハードウェアの需要が高まっています。防衛機関、技術パートナー、研究機関からの関与の高まりは明らかであり、防衛環境における運用技術の開発に高度なソリューションを活用するエッジ AI のさらなる発展につながっています。

1~3 W セグメントは、予測期間を通じて消費電力で最大の市場シェアを維持

1–3 Wカテゴリーは、エッジAIハードウェア市場全体で他のカテゴリーを凌駕し、最大の市場シェアを占める見込みです。このカテゴリーは、拡大するインターネットオブシングス(IoT)エコシステムと、スマートフォン、ウェアラブルデバイス、その他のバッテリー駆動型ガジェットを含む消費者向けデバイスのニーズに対応しています。これらのデバイスは、リアルタイム監視、データ分析、デバイス内推論などの継続的なAI機能を実行しつつ、バッテリーを急速に消耗しないエネルギー効率の高いハードウェアを必要としています。

スマートホーム、医療モニタリング、産業オートメーションなどのアプリケーションでエッジ AI の人気が高まるにつれ、1~3 W の限られた電力予算の範囲内で強力な AI 性能を発揮するハードウェアの需要が高まっています。この電力範囲により、エッジ AI チップは、最適な熱管理とユーザーの利便性を確保しながら、より小型の携帯型デバイスに組み込むことが可能になります。

これらの携帯型デバイスの成長は、低消費電力で計算能力を高める半導体技術の進歩によってさらに後押しされています。さらに、1~3 W のセグメントは、分散型データ処理への移行をサポートしています。分散型データ処理では、データをクラウドに送り返すのではなく、デバイスレベルで処理することで、ローカル推論による遅延の短縮、プライバシーの強化、帯域幅の最小化を実現します。エッジ AI ハードウェア分野の多くの主要企業は、これらのニーズに応える製品開発に積極的に取り組んでいます。

予測期間においてアジア太平洋地域が最高の CAGR を記録

アジア太平洋地域は、技術の急速な採用、強力な政府支援、および主要な製造拠点により、エッジ AI ハードウェアの市場で最も高い成長が見込まれています。中国、日本、韓国、インドなどの国々は、エッジ対応アプリケーションを通じて AI 中心の技術を可能にする AI、IoT、5G インフラストラクチャに多額の投資を行っています。さらに、多くの国々がスマートシティ、インダストリー 4.0、自動運転に関する取り組みを推進しており、そのすべては、ローカル処理によってデータをリアルタイムで活用し、意思決定に役立てる高度なエッジ AI 技術に依存しています。

中国は、産業全体での AI の統合を積極的に推進しており、エッジ AI チップやデバイスを設計、製造する大手 AI 企業や半導体企業が数多く存在します。同様に、韓国と日本は、この地域最大の電子機器およびロボット産業を擁しており、これらの国の企業は、AI を世界的に活用するためのエッジ AI ハードウェアの開発、製造において、活発かつ重要な役割を果たしています。この地域は人口が多く、その人口は増加の一途を辿っています。また、スマートフォンと接続率の増加も相まって、ローカライズされたエッジ処理が必要なデータポイントは数百万にも上ります。そのため、エッジ AI はクラウドコンピューティングよりもはるかにスケーラブルで持続可能なソリューションです。

2025 年から 2030 年までの市場シェア

中国 この地域で最も成長が著しい市場

エッジ AI ハードウェア市場の最近の動向

- 2025年5月、同社はGalaxy AIを通じて高度なエッジAI機能を統合したGalaxy S25、S25+、S25 Ultra、S25 Edgeスマートフォンを発売しました。これにより、デバイス内での処理により、パーソナライズされたコンテキスト認識型体験を実現します。機能には、複数のアプリ間で動作するAIエージェント、リアルタイムの写真と音声の編集、Snapdragon 8 Elite Mobile Platform for Galaxyにより実現されたプライバシー重視のデバイス内データ処理が含まれます。

- 2025年2月、Apple は、AI およびシリコンエンジニアリングの人材育成を強化し、将来のエッジ AI イニシアチブを支援するために、教育機関(UCLA のマイクロチップ設計者教育センターなど)と提携しました。

- 2024年2月、Mobile World Congress (MWC) 2024 で、同社は Snapdragon X80 の発売を発表しました。クアルコムの 7 世代目 5G モデムは、専用の AI テンソルコアを搭載した 2 番目の製品です。最大ダウンロード速度 10 Gbps、アップロード速度 3.5 Gbps をサポートしています。特に、衛星通信用 NB-NTN を統合した初の 5G モデムであり、グローバルな接続性を強化しています。

- 2024年4月、Huawei Technologies Co., Ltd.(中国)は、中国建材工業協会および Conch Group と、主要産業におけるエッジ AI ソリューションの展開を推進するための戦略的提携を締結しました。この提携は、AI 駆動型のセメント生産などの製造分野、ならびに通信およびスマートインフラ分野でのアプリケーションを対象としています。この共同イニシアチブは、AI モデルとエッジコンピューティングの統合により、デジタルトランスフォーメーションを加速し、業務効率の向上を図ることを重視しています。

- 2023年11月、MediaTek は、独自のオールビッグコア設計を採用したフラッグシップモバイルチップ「Dimensity 9300」を発表しました。このユニークな構成は、MediaTek の業界トップクラスの電力効率と極限のパフォーマンスを融合し、ゲーミング、ビデオキャプチャ、デバイス上の生成型 AI 処理において、比類のないユーザー体験を実現します。

主要市場プレーヤー

エッジ AI ハードウェア市場のトップ企業一覧

エッジ AI ハードウェア市場は、以下の企業が支配しています。

Qualcomm Technologies, Inc. (US)

Huawei Technologies Co., Ltd. (China)

SAMSUNG(South Korea)

Apple Inc. (US)

MediaTek Inc. (Taiwan)

Intel Corporation (US)

NVIDIA Corporation (US)

IBM (US)

Micron Technology, Inc. (US)

Advanced Micro Devices, Inc. (US)

Meta (US)

Tesla (US)

Google (US)

Microsoft (US)

Imagination Technologies (UK)

Cambricon (China)

Tenstorrent (Canada)

Blaize (US)

General Vision, Inc (US)

Mythic (US)

Zero ASIC Corporation (US)

Applied Brain Research, Inc. (Canada)

Horizon Robotics (China)

Ceva Inc. (US)

Graphcore (UK)

SambaNova Systems, Inc. (US)

HAILO (Israel)

Axelera AI (Netherlands)

1 はじめに 28

1.1 研究の目的 28

1.2 市場定義 28

1.3 研究の範囲 29

1.3.1 対象範囲と除外範囲 29

1.3.2 対象市場と地域範囲 30

1.3.3 対象期間 32

1.4 対象通貨 32

1.5 対象単位 32

1.6 制限事項 32

1.7 利害関係者 33

1.8 変更の概要 33

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 主要な二次情報源 37

2.1.1.2 二次情報源からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 主なインタビュー参加者リスト 38

2.1.2.2 一次情報源からの主なデータ 38

2.1.2.3 主な産業の洞察 39

2.1.2.4 一次情報源の内訳 39

2.1.3 二次調査と一次調査 40

2.1.4 ボトムアップアプローチ 41

2.1.4.1 ボトムアップアプローチを用いた市場規模の算出方法

(需要側) 41

2.1.5 トップダウンアプローチ 42

2.1.5.1 トップダウン分析を用いた市場規模の導出アプローチ

(供給側) 42

2.2 データ三角測量 43

2.3 調査の仮定 44

2.4 報告の制限 44

2.5 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 51

4.1 エッジ AI ハードウェア市場における魅力的な成長機会 51

4.2 デバイス別エッジ AI ハードウェア市場 52

4.3 産業別エッジ AI ハードウェア市場 53

4.4 エッジ AI ハードウェア市場、消費電力別 53

4.5 アジア太平洋地域のエッジ AI ハードウェア市場、デバイスおよび国別 54

4.6 エッジ AI ハードウェア市場、地域別 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 リアルタイムデータ処理の必要性とクラウド依存度の低減 56

5.2.1.2 エッジデバイスアプリケーション向けの専用AI処理ユニットの開発

57

5.2.1.3 データ管理の最適化とクラウドインフラストラクチャ負荷の削減の必要性 57

5.2.2 制約要因 58

5.2.2.1 ネットワーク実装に関連する複雑さ 58

5.2.3 機会 59

5.2.3.1 生成型 AI によるエッジ AI ハードウェアの進歩

ワークロードの最適化 59

5.2.3.2 次世代のモバイル AI アプリケーション向けデバイス内蔵ビジュアルプロセッサの開発 60

5.2.3.3 ロボット、自動車、産業分野におけるエッジコンピューティングの統合の進展 60

5.2.3.4 5G 搭載のエッジインフラストラクチャによる超低遅延 AI アプリケーションの機会 61

5.2.4 課題 62

5.2.4.1 エッジ AI システムのパフォーマンスと消費電力のバランス 62

5.2.4.2 多様な産業要件にまたがる一貫性のあるエッジ AI 標準の開発 63

5.2.4.3 熟練労働力の不足 63

5.3 サプライチェーン分析 64

5.4 顧客のビジネスに影響を与えるトレンド/ディスラプション 65

5.5 エコシステム分析 67

5.6 ポーターの5つの力分析 68

5.6.1 新規参入の脅威 70

5.6.2 代替品の脅威 70

5.6.3 サプライヤーの交渉力 70

5.6.4 バイヤーの交渉力 70

5.6.5 競争の激しさ 71

5.7 主要な利害関係者および購入基準 71

5.7.1 購入プロセスにおける主要な利害関係者 71

5.7.2 購入基準 72

5.8 ケーススタディ分析 73

5.9 投資と資金調達シナリオ 75

5.10 技術分析 75

5.10.1 主要技術 75

5.10.1.1 IoT 75

5.10.1.2 5G 75

5.10.1.3 フォグコンピューティング 76

5.10.2 補完技術 76

5.10.2.1 生成型 AI 76

5.10.3 関連技術 76

5.10.3.1 ブロックチェーン 76

5.11 貿易分析 76

5.11.1 輸入シナリオ (HS コード 854231) 76

5.11.2 輸出シナリオ(HSコード854231) 77

5.12 特許分析 79

5.13 規制環境 82

5.13.1 規制機関、政府機関、

その他の組織 82

5.13.2 規格 84

5.14 主要なカンファレンスとイベント(2025–2026) 85

5.15 価格分析 86

5.15.1 主要プレイヤー別のプロセッサーの価格帯(2024) 86

5.15.2 2021 年から 2024 年までの地域別プロセッサの平均販売価格動向 87

5.16 AI が市場に与える影響 90

5.17 2025 年のアメリカの関税が市場に与える影響 90

5.17.1 概要 90

5.17.2 主要関税率 91

5.17.3 価格影響分析 92

5.17.4 最も影響を受ける地域/国 93

5.17.4.1 アメリカ 93

5.17.4.2 ヨーロッパ 93

5.17.4.3 アジア太平洋 93

5.17.5 産業レベルの影響 94

6 エッジ AI ハードウェア市場、デバイス別 95

6.1 概要 96

6.2 スマートフォン 99

6.2.1 モバイルデバイスにおけるエッジコンピューティングへの移行が市場を牽引する 99

6.3 監視カメラ 100

6.3.1 市場成長を促進する、高速かつ低電力でディープニューラルネットワークを実行する能力 100

6.4 ロボット 102

6.4.1 需要を後押しする産業用ロボットおよび自動化 102

6.5 ウェアラブル 103

6.5.1 市場成長を促進する医療モニタリングおよび個別化されたウェルネスへの注目度の高まり 103

6.6 エッジサーバー 105

6.6.1 迅速な意思決定と自動化されたアクションを可能にする卓越性が採用を加速する 105

6.7 スマートスピーカー 106

6.7.1 音声アシスタントのパフォーマンスを最適化する可能性

市場を牽引する 106

6.8 自動車システム 107

6.8.1 自動車メーカーが車載インテリジェンスの向上に注力し、市場を牽引する 107

6.9 その他のデバイス 109

7 エッジAIハードウェア市場(消費電力別) 111

7.1 概要 112

7.2 1W未満 113

7.2.1 1W未満の電力を消費するウェアラブルデバイスの利用拡大がセグメント成長を促進 113

7.3 1–3 W 113

7.3.1 セグメント成長を促進するスマートフォン加入者の増加 113

7.4 >3–5 W 114

7.4.1 スマートスピーカー向けの最適化された電力管理機能により需要を拡大する 114

7.5 5~10W 114

7.5.1 顔認識および車両認識機能を備えた監視カメラの導入拡大が市場を牽引する 114

7.6 10 W 以上 114

7.6.1 スマートミラーの需要増加が市場成長を促進する 114

8 エッジAIハードウェア市場、プロセッサ別 115

8.1 概要 116

8.2 CPU 117

8.2.1 スマートフォンおよびスマートスピーカーでの導入拡大がセグメント成長を促進 117

8.3 GPU 117

8.3.1 現代のアプリケーションにおける高速並列処理を可能にする潜在力がセグメント成長を促進 117

8.4 ASIC 118

8.4.1 高速固定機能ASICの活用による市場拡大 118

8.5 その他のプロセッサ 118

9 機能別エッジAIハードウェア市場 119

9.1 概要 120

9.2 トレーニング 121

9.2.1 デバイス内トレーニングによるデータセキュリティの最大化で市場を牽引

121

9.3 推論 121

9.3.1 低消費電力・高性能プロセッサの開発への注目が高まり、需要を加速 121

10 産業別エッジ AI ハードウェア市場 122

10.1 はじめに 123

10.2 家電 125

10.2.1 家電におけるオンデバイス AI の利用拡大による

市場成長を促進する 125

10.2.2 スマートフォン 129

10.2.2.1 専用AIチップセット搭載スマートフォンの需要拡大が市場成長を加速する 129

10.2.3 ウェアラブル 130

10.2.3.1 市場成長を支える、ゲーミング用途における AR/VR 技術の活用拡大 130

10.2.4 エンターテイメントロボット 130

10.2.4.1 仲間としてのロボットペットの採用拡大が

ビジネスチャンスを生み出す 130

10.3 スマートホーム 130

10.3.1 スマートスピーカーの需要拡大が市場を牽引する 130

10.3.2 スマートスピーカー 135

10.3.2.1 高齢者や多忙な人々の採用を促進する使いやすさと利便性 135

10.3.3 スマートカメラ 135

10.3.3.1 24 時間セキュリティのニーズの高まりが普及を後押し 135

10.3.4 家庭用ロボット 135

10.3.4.1 芝刈り、床、プール、窓の清掃などの作業ができることが需要を急増させる 135

10.4 自動車・輸送 135

10.4.1 市場成長を促進する自動運転車の登場 135

10.4.2 自動車システム 140

10.4.2.1 現代の自動車における安全性と自動化の強化への強い注目が市場を牽引 140

10.4.3 監視カメラ 141

10.4.3.1 導入を後押しする高度な車両認識および計数技術の必要性 141

10.4.4 物流ロボット 141

10.4.4.1 宅配および貨物取り扱い用途での利用拡大が市場を牽引 141

10.4.5 その他の自動車および輸送機器 141

10.4.5 その他の自動車および輸送機器 141

10.5 政府 141

10.5.1 市民の安全とセキュリティを確保するための先端技術の採用拡大がビジネスチャンスを生み出す 141

10.5.2 監視カメラ 145

10.5.2.1 警察や緊急対応要員による利用の増加が

市場成長を促進 145

10.5.3 ドローン 145

10.5.3.1 容疑者の追跡や事故の調査に AI 搭載ドローンが採用され、市場を牽引します 145

10.6 医療 146

10.6.1 AI 搭載医療ロボットおよびウェアラブルの登場により、

収益性の高い機会が生まれます 146

10.6.2 医療用ロボット 150

10.6.2.1 患者への感染リスクの最小化に重点を置き、採用が拡大する 150

10.6.3 ウェアラブル 151

10.6.3.1 採用を後押しする遠隔患者モニタリングの傾向の高まり 151

10.6.4 その他の医療機器 151

10.7 産業 151

10.7.1 市場成長に貢献する品質管理および機械検査用途での使用の増加 151

10.7.2 産業用ロボット 155

10.7.2.1 生産の加速、生産性の向上、製品コストの削減を目的とした採用の増加が市場を牽引しています 155

10.7.3 ドローン 156

10.7.3.1 検査プロセスの自動化、時間の節約、正確な結果の提供を目的とした利用の増加が市場成長を支援しています 156

10.7.4 MV カメラ 156

10.7.4.1 機械の欠陥をより迅速に検出することで生産のダウンタイムを最小限に抑える可能性により、採用が拡大しています。 156

10.8 航空宇宙および防衛 156

10.8.1 採用を後押しする、自律戦闘を可能にする新しい防衛技術 156

10.8.2 サービスロボット 161

10.8.2.1 市場成長を刺激する、限られた空間での運用における利用の増加 161

10.8.3 その他の航空宇宙および防衛機器 161

10.9 建設 161

10.9.1 解体プロジェクトの増加が需要を刺激します 161

10.9.2 サービスロボット 166

10.9.2.1 輸送、水、都市インフラ開発プロジェクトにおける利用拡大が市場成長を促進 166

10.9.3 ドローン 166

10.9.3.1 市場成長を支える、土工管理、プロジェクト計画、測量用途での利用拡大 166

10.10 その他の産業 166

10.10.1 監視カメラ 171

10.10.1.1 強盗やテロの脅威の増加により、監視カメラの需要が高まる 171

10.10.2 業務用ロボット 171

10.10.2.1 小売店、レストラン、遊園地、空港が業務用ロボットの主なエンドユーザーとなる 171

10.10.3 ウェアラブル 172

10.10.3.1 企業による職場研修でのウェアラブルの利用拡大が市場成長を推進する 172

10.10.4 その他のデバイス 172

10.10.4.1 市場成長を支えるアパレル業界におけるバーチャル試着室の登場 172

10.10.5 エッジサーバー 172

10.10.5.1 エッジ AI の需要を生み出す農業業務の効率化ニーズ 172

10.10.6 ドローン 172

10.10.6.1 作物の監視にドローンの採用が急増し、市場成長を推進します 172

11 地域別エッジ AI ハードウェア市場 173

11.1 はじめに 174

11.2 北米

175

11.2.1 北米のマクロ経済見通し 176

11.2.2 アメリカ 178

11.2.2.1 市場を牽引する機械学習ソリューションへの政府主導の投資 178

11.2.3 カナダ 179

11.2.3.1

需要を加速させる AI エコシステムの開発にスタートアップが注力

179

11.2.4 メキシコ 179

11.2.4.1 市場成長を促進する製造部門における AL およびロボットの浸透率の向上 179

11.3 ヨーロッパ 179

11.3.1 ヨーロッパのマクロ経済見通し

180

11.3.2 ドイツ 184

11.3.2.1 市場成長を促進する製造工場におけるデジタルソリューションの採用拡大 184

11.3.3 英国 184

11.3.3.1 市場を牽引する産業用 AI ロボットの需要増加 184

11.3.4 フランス 184

11.3.4 フランス 184

11.3.4.1 政府主導のAIベースのスタートアップ企業への資金提供が

市場成長を加速 184

11.3.5 スペイン 185

11.3.5.1 クラウドコンピューティングの急速な採用が需要を加速する 185

11.3.6 イタリア 185

11.3.6.1 AIの採用とデジタル変革への傾向が高まり、魅力的な成長機会を提供する 185

11.3.7 ポーランド 186

11.3.7.1 需要を刺激するクラウドおよび AI インフラ開発への国内外の投資の増加 186

11.3.8 北欧諸国 186

11.3.8.1 収益性の高い機会を創出するための AI 能力強化に対する政府支援 186

11.3.9 その他のヨーロッパ諸国 186

11.4 アジア太平洋地域 187

11.4 アジア太平洋地域 187

11.4.1 アジア太平洋地域のマクロ経済見通し 187

11.4.2 中国 191

11.4.2.1 自動車・輸送セクターの急成長が

市場成長に寄与する 191

11.4.3 日本 191

11.4.3.1 市場を牽引する産業用ロボットの製造に重点を置きます 191

11.4.4 韓国 191

11.4.4.1 市場を牽引する AI インフラの開発に重点を置きます 191

11.4.5 インド 192

11.4.5.1 AIインフラの強化を目的とした政府主導のイニシアチブが市場成長の可能性を創出しています 192

11.4.6 オーストラリア 192

11.4.6.1 AIの採用を促進する政府のイニシアチブが

市場成長を支援しています 192

11.4.7 インドネシア 193

11.4.7.1 デジタル変革の加速とデータセンターの拡大による

需要の増加 193

11.4.8 マレーシア 193

11.4.8.1 データセンター容量の強化を支援する政府の取り組みによる魅力的な機会創出 193

11.4.9 タイ 193

11.4.9.1 AIイノベーションとデジタル経済の確立に重点を置き、需要を促進します 193

11.4.10 ベトナム 194

11.4.10.1 グリーンAI対応データセンターの設立への投資により、

需要を急増させます 194

11.4.11 その他のアジア太平洋地域 194

11.5 その他 194

11.5.1 その他のマクロ経済見通し 194

11.5.2 南米 196

11.5.2.1 市場成長の加速に向けた IT セキュリティおよびサービスへの高水準の投資 196

11.5.3 中東 196

11.5.3 中東 196

11.5.3.1 急速な工業化とスマートシティ製品が需要を牽引します 196

11.5.3.2 バーレーン 198

11.5.3.2.1 AIイノベーションへの外国投資が市場を牽引 198

11.5.3.3 クウェート 198

11.5.3.3.1 AIワークロードとクラウドサービスへの需要拡大が市場を牽引 198

11.5.3.4 オマーン 198

11.5.3.4.1 機会創出のためのチップ設計および製造における現地の専門知識の開発に重点的に取り組んでいます。 198

11.5.3.5 カタール 199

11.5.3.5.1 AI およびグラフィック処理技術の進歩が市場を牽引しています。 199

11.5.3.6 サウジアラビア 199

11.5.3.6.1 市場を牽引するデジタルトランスフォーメーションと技術革新への注力 199

11.5.3.7 アラブ首長国連邦 200

11.5.3.7.1 市場成長に貢献するグローバルな AI およびデジタルイノベーションのハブとなることを目標 200

11.5.3.8 その他の中東諸国 200

11.5.4 アフリカ 200

11.5.4.1 クラウドとAI駆動型ソリューションの需要増加が市場を牽引 200

11.5.4.2 南アフリカ 201

11.5.4.2.1 市場拡大を支援するための急速なデジタル変革 201

11.5.4.3 その他のアフリカ諸国 201

12 競争環境 202

12.1 概要 202

12.2 主要企業の戦略/勝因、2020年1月~2025年5月 202

12.3 売上高分析、2020年~2024年 205

12.4 市場シェア分析、2024年 205

12.5 企業評価と財務指標 208

12.6 ブランド/製品比較 210

12.7 企業評価マトリックス:主要プレイヤー、2024年 211

12.7.1 スター 211

12.7.2 新興リーダー 211

12.7.3 浸透型プレーヤー 211

12.7.4 参加者 211

12.7.5 企業足跡:主要プレーヤー、2024年 213

12.7.5.1 企業フットプリント 213

12.7.5.2 地域フットプリント 214

12.7.5.3 デバイスフットプリント 215

12.7.5.4 電力消費フットプリント 216

12.7.5.5 プロセッサフットプリント 217

12.7.5.6 機能フットプリント 218

12.7.5.7 産業フットプリント 219

12.8 企業評価マトリックス:スタートアップ/中小企業、2024 年 220

12.8.1 進歩的な企業 220

12.8.2 対応力の高い企業 220

12.8.3 ダイナミック企業 220

12.8.4 スタートブロック 220

12.8.5 競争ベンチマーク:スタートアップ/中小企業、2024 222

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 222

12.8.5.2 主要スタートアップ/中小企業における競争ベンチマーク 223

12.9 競争シナリオ 224

12.9.1 製品発売/改良 224

12.9.2 取引 225

12.9.3 その他の動向 226

13 企業プロフィール 227

13.1 主要企業 227

13.1.1 QUALCOMM TECHNOLOGIES, INC. 227

13.1.1.1 事業概要 227

13.1.1.2 提供製品/ソリューション/サービス 228

13.1.1.3 最近の動向 230

13.1.1.3.1 製品発売/機能強化 230

13.1.1.3.2 取引 231

13.1.1.4 MnMの見解 231

13.1.1.4.1 主な強み/優位性 231

13.1.1.4.2 戦略的選択 232

13.1.1.4.3 弱み/競合の脅威 232

13.1.2 HUAWEI TECHNOLOGIES CO.、LTD. 233

13.1.2.1 事業概要 233

13.1.2.2 提供製品/ソリューション/サービス 235

13.1.2.3 最近の動向 235

13.1.2.3.1 製品リリース/機能強化 235

13.1.2.3.2 取引 236

13.1.2.3.3 その他の動向 236

13.1.2.4 MnMの見解 237

13.1.2.4.1 主要な強み/競争優位性 237

13.1.2.4.2 戦略的選択 237

13.1.2.4.3 弱み/競合脅威 237

13.1.3 サムスン 238

13.1.3.1 事業概要 238

13.1.3.2 製品/ソリューション/サービス 239

13.1.3.3 最近の動向 240

13.1.3.3.1 製品発売/機能強化 240

13.1.3.3.2 取引 241

13.1.3.4 MnMの見解 241

13.1.3.4.1 主要な強み/勝因 241

13.1.3.4.2 戦略的選択 241

13.1.3.4.3 弱み/競合脅威 242

13.1.4 アップル社 243

13.1.4.1 事業概要 243

13.1.4.2 製品/ソリューション/サービス 244

13.1.4.3 最近の動向 245

13.1.4.3.1 製品発売/機能強化 245

13.1.4.3.2 取引 245

13.1.4.4 MnMの見解 245

13.1.4.4.1 主要な強み/勝因 245

13.1.4.4.2 戦略的選択 245

13.1.4.4.3 弱み/競合脅威 246

13.1.5 MEDIATEK INC. 247

13.1.5.1 事業概要 247

13.1.5.2 製品/ソリューション/サービス 248

13.1.5.3 最近の動向 249

13.1.5.3.1 製品発売/機能強化 249

13.1.5.3.2 取引 250

13.1.5.3.3 その他の動向 250

13.1.5.4 MnMの見解 250

13.1.5.4.1 主要な強み/競争優位性 250

13.1.5.4.2 戦略的選択 250

13.1.5.4.3 弱み/競合脅威 250

13.1.6 インテルコーポレーション 251

13.1.6.1 事業概要 251

13.1.6.2 製品/ソリューション/サービス 252

13.1.6.3 最近の動向 253

13.1.6.3.1 製品リリース/機能強化 253

13.1.6.3.2 取引 254

13.1.6.3.3 その他の動向 255

13.1.7 NVIDIA CORPORATION 256

13.1.7.1 事業概要 256

13.1.7.2 提供製品/ソリューション/サービス 257

13.1.7.3 最近の動向 258

13.1.7.3.1 製品リリース/機能強化 258

13.1.7.3.2 取引 259

13.1.7.3.3 その他の開発 259

13.1.8 IBM 260

13.1.8.1 事業概要 260

13.1.8.2 提供製品/ソリューション/サービス 261

13.1.8.3 最近の動向 262

13.1.8.3.1 製品の発売/機能強化 262

13.1.8.3.2 取引 263

13.1.9 MICRON TECHNOLOGY, INC. 265

13.1.9.1 事業概要 265

13.1.9.2 提供製品/ソリューション/サービス 266

13.1.9.3 最近の動向 267

13.1.9.3.1 製品発売/機能強化 267

13.1.9.3.2 取引 268

13.1.10 ADVANCED MICRO DEVICES, INC. 269

13.1.10.1 事業概要 269

13.1.10.2 提供製品/ソリューション/サービス 270

13.1.10.3 最近の動向 272

13.1.10.3.1 製品発売/機能強化 272

13.1.10.3.2 取引 273

13.1.11 META 274

13.1.11.1 事業概要 274

13.1.11.2 提供製品/ソリューション/サービス 275

13.1.11.3 最近の動向 276

13.1.11.3.1 取引 276

13.1.12 テスラ 277

13.1.12.1 事業概要 277

13.1.12.2 提供製品/ソリューション/サービス 278

13.1.13 GOOGLE 280

13.1.13.1 事業概要 280

13.1.13.2 提供製品/ソリューション/サービス 281

13.1.13.3 最近の動向 282

13.1.13.3.1 製品リリース/機能強化 282

13.1.13.3.2 取引 282

13.1.14 マイクロソフト 284

13.1.14.1 事業概要 284

13.1.14.2 提供製品/ソリューション/サービス 285

13.1.14.3 最近の動向 286

13.1.14.3.1 取引 286

13.2 その他のプレーヤー 287

13.2.1 AXELERA AI 287

13.2.2 IMAGINATION TECHNOLOGIES 288

13.2.3 CAMBRICON 289

13.2.4 TENSTORRENT 290

13.2.5 BLAIZE 290

13.2.6 GENERAL VISION INC. 291

13.2.7 MYTHIC 291

13.2.8 ZERO ASIC CORPORATION 292

13.2.9 APPLIED BRAIN RESEARCH (ABR) 292

13.2.10 HORIZON ROBOTICS 293

13.2.11 CEVA, INC. 294

13.2.12 GRAPHCORE 295

13.2.13 SAMBANOVA SYSTEMS, INC. 295

13.2.14 HAILO 296

14 付録 297

14.1 ディスカッションガイド 297

14.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 300

14.3 カスタマイズオプション 302

14.4 関連レポート 302

14.5 著者情報 303

表 1 対象としたパラメータおよび除外したパラメータ 29

表 2 主な二次情報源 37

表 3 産業専門家リスト 38

表 4 調査で考慮した仮定 44

表 5 リスク評価分析 45

表 6 エッジ AI ハードウェアエコシステムにおける企業の役割 67

表 7 エッジ AI ハードウェア市場:ポーターの 5 要因分析 69

表 8 購入プロセスに対するステークホルダーの影響、産業別(%) 71

表 9 産業別主な購入基準 72

表 10 IMAGIMOB、より深い活動洞察のためのモーションインテリジェンスを搭載したフィットネストラッカーを強化 73

表11 アナゴグ・ジェダイ4.0が銀行に顧客のライフスタイルの変化の監視と予測を可能にしました

73

表12 バイテレークが小売業界におけるコンピュータビジョン展開を加速するためのスターターキットを開発しました 74

表 13 BYTELAKE、インテル社の VPU を統合し、

トラフィックモニタリングシステムの遅延を削減しました。 74

表 14 HS コード 854231 に準拠する製品の輸入データ、国別、2020 年~2024 年 (USD 千ドル) 77

表15 HSコード854231準拠製品の輸出データ、国別、2020~2024年 (USD 千ドル) 78

表 16 2020 年から 2024 年までに申請/付与された主な特許の一覧 80

表 17 北米:規制機関、政府機関、

およびその他の組織 82

表 18 ヨーロッパ:規制機関、政府機関

およびその他の組織 83

表 19 アジア太平洋地域:規制機関、政府機関

およびその他の組織 83

表20 行:規制機関、政府機関、

およびその他の組織 84

表21 エッジAIハードウェア市場:2025~2026年のカンファレンスおよびイベント一覧 85

表22 主要企業によるプロセッサの価格帯、2024年(米ドル) 86

表23 プロセッサの価格帯、2024年(米ドル) 87

表24 地域別GPUの平均販売価格動向、2021年~2024年 (USD) 88

表25 地域別CPUの平均販売価格動向、2021年~2024年 (USD) 88

表26 地域別FPGAの平均販売価格動向、2021年~2024年 (米ドル) 89

表 27 アメリカ調整後の相互関税率 91

表 28 2021 年から 2024 年までのデバイス別エッジ AI ハードウェア市場 (千台) 97

表 29 エッジ AI ハードウェア市場、デバイス別、2025 年~2030 年(千台) 97

表 30 エッジ AI ハードウェア市場、デバイス別、2021 年~2024 年(百万米ドル) 98

表 31 エッジ AI ハードウェア市場、デバイス別、2025 年~2030 年(百万米ドル) 98

表 32 スマートフォン:エッジ AI ハードウェア市場、地域別、

2021 年~2024 年(千台) 99

表 33 スマートフォン:エッジ AI ハードウェア市場、地域別、

2025–2030(千台) 99

表 34 監視カメラ:エッジ AI ハードウェア市場、用途別、

2021–2024(千台) 100

表 35 監視カメラ:エッジ AI ハードウェア市場、用途別、

2025 年~2030 年(千台) 101

表 36 監視カメラ:エッジ AI ハードウェア市場、地域別、

2021 年~2024 年(千台) 101

表 37 監視カメラ:エッジ AI ハードウェア市場、地域別、

2025 年~2030 年(千台) 101

表 38 ロボット:エッジ AI ハードウェア市場、用途別、

2021 年~2024 年(千台) 102

表 39 ロボット:エッジ AI ハードウェア市場、用途別、

2025 年~2030 年(千台) 102

表 40 ロボット:エッジ AI ハードウェア市場、地域別、

2021 年~2024 年(千台) 103

表 41 ロボット:エッジ AI ハードウェア市場、地域別、

2025 年~2030 年(千台) 103

表 42 ウェアラブル:エッジ AI ハードウェア市場、用途別、

2021 年~2024 年(千台) 104

表43 ウェアラブル:エッジAIハードウェア市場、用途別、

2025年~2030年(千台) 104

表44 ウェアラブル:エッジAIハードウェア市場、地域別、

2021年~2024年(千台) 104

表45 ウェアラブル:エッジAIハードウェア市場、地域別、

2025年~2030年(千台) 105

表46 エッジサーバー:エッジAIハードウェア市場、地域別、

2021–2024年(千台) 106

表47 エッジサーバー:エッジAIハードウェア市場、地域別、

2025–2030年(千台) 106

表48 スマートスピーカー:エッジAIハードウェア市場、地域別、

2021年~2024年(千台) 107

表49 スマートスピーカー:エッジAIハードウェア市場、地域別、

2025年~2030年 (千台) 107

表50 自動車システム:エッジAIハードウェア市場、地域別、

2021年~2024年(千台) 108

表 51 自動車システム:エッジ AI ハードウェア市場、地域別、

2025–2030 年(千台) 108

表 52 その他のデバイス:エッジ AI ハードウェア市場、地域別、

2021–2024 年 (千台) 109

表53 その他のデバイス:エッジAIハードウェア市場、地域別、

2025年~2030年 (千台) 109

表54 エッジAIハードウェア市場、消費電力別、

2021年~2024年(千台) 112

表55 エッジAIハードウェア市場、消費電力別、

2025年~2030年 (千台) 113

表56 エッジAIハードウェア市場、プロセッサ別、2021年~2024年(千台) 116

表57 エッジAIハードウェア市場、プロセッサ別、2025年~2030年 (千台) 117

表58 エッジAIハードウェア市場、機能別、2021年~2024年 (千台) 120

表59 エッジAIハードウェア市場、機能別、2025年~2030年 (千台) 120

表 60 エッジ AI ハードウェア市場、産業別、2021 年~2024 年 (千台) 124

表 61 産業用エッジ AI ハードウェア市場、産業別、2025 年~2030 年(千台) 124

表 62 家電:エッジ AI ハードウェア市場、デバイス別、

2021 年~2024 年(千台) 125

表 63 家電:エッジ AI ハードウェア市場、デバイス別、

2025 年~2030 年(千台 125

表 64 家電:エッジ AI ハードウェア市場、地域別、

2021 年~2024 年(千台 126

表 65 家電:エッジ AI ハードウェア市場、地域別、

2025 年~2030 年(千台 126

表 66 家電:北米におけるエッジ AI ハードウェア市場、

国別、2021 年~2024 年(千台) 126

表 67 家電:北米におけるエッジ AI ハードウェア市場、

国別、2025 年~2030 年(千台) 127

表 68 家電:ヨーロッパのエッジ AI ハードウェア市場、

国別、2021 年~2024 年 (千台) 127

表 69 家電:ヨーロッパのエッジ AI ハードウェア市場

国別、2025 年~2030 年(千台) 127

表 70 家電:アジア太平洋地域のエッジ AI ハードウェア市場、

国別、2021 年~2024 年 (千台) 128

表 71 家電:アジア太平洋地域のエッジ AI ハードウェア市場

国別、2025 年~2030 年(千台) 128

表 72 消費者向け電子機器:2021年から2024年までの地域別エッジAIハードウェア市場(千台) 129

表 73 家電:地域別、2025年から2030年のエッジ AI ハードウェア市場(千台) 129

表 74 スマートホーム:デバイス別、

2021年から2024年のエッジ AI ハードウェア市場 (千台) 130

表75 スマートホーム:エッジAIハードウェア市場、デバイス別、

2025年~2030年(千台) 131

表76 スマートホーム:エッジAIハードウェア市場、地域別、

2021年~2024年(千台) 131

表 77 スマートホーム:エッジ AI ハードウェア市場、地域別、

2025 年~2030 年(千台) 131

表 78 スマートホーム:北米におけるエッジ AI ハードウェア市場、国別、2021 年~2024 年 (千台) 132

表 79 スマートホーム:北米におけるエッジ AI ハードウェア市場、国別、2025 年~2030 年(千台) 132

表 80 スマートホーム:ヨーロッパのエッジ AI ハードウェア市場、国別、

2021 年~2024 年(千台) 132

表 81 スマートホーム:ヨーロッパのエッジ AI ハードウェア市場、国別、

2025 年~2030 年 (千台) 133

表82 スマートホーム:エッジAIハードウェア市場(アジア太平洋地域)、国別、2021年~2024年(千台) 133

表 83 スマートホーム:アジア太平洋地域のエッジ AI ハードウェア市場、国別、2025 年~2030 年 (千台) 134

表 84 スマートホーム:エッジ AI ハードウェア市場、地域別、

2021 年~2024 年(千台) 134

表 85 スマートホーム:エッジ AI ハードウェア市場、地域別、

2025 年~2030 年(千台) 134

表86 自動車および輸送:エッジAIハードウェア市場、デバイス別、2021年~2024年(千台) 136

表87 自動車・輸送:エッジAIハードウェア市場、デバイス別、2025年~2030年 (千台) 136

表88 自動車・輸送:エッジAIハードウェア市場、地域別、2021年~2024年(千台) 136

表89 自動車・輸送:エッジAIハードウェア市場、 地域別、2025年~2030年(千台) 137

表 90 自動車および輸送:北米におけるエッジ AI ハードウェア市場、国別、2021年~2024年 (千台) 137

表 91 自動車および輸送:北米におけるエッジ AI ハードウェア市場、国別、2025 年~2030 年 (千台) 137

表 92 自動車および輸送:ヨーロッパのエッジ AI ハードウェア市場

国別、2021 年~2024 年 (千台) 138

表 93 自動車および輸送:ヨーロッパのエッジ AI ハードウェア市場、

国別、2025 年~2030 年(千台 138

表 94 自動車および輸送:アジア太平洋地域のエッジ AI ハードウェア市場、国別、2021 年~2024 年(千台) 139

表 95 自動車・輸送:アジア太平洋地域のエッジ AI ハードウェア市場、国別、2025 年~2030 年(千台) 139

表 96 自動車・輸送:アジア太平洋地域のエッジ AI ハードウェア市場、国別、2021 年~2024 年(千台) 140 表 95

地域別、2021–2024年(千台) 140

表97 自動車・輸送:エッジAIハードウェア市場、

地域別、2025–2030年(千台) 140

表98 政府:エッジAIハードウェア市場、デバイス別、

2021–2024(千台) 141

表99 政府:エッジAIハードウェア市場、デバイス別、

2025–2030(千台) 142

表 100 政府:エッジ AI ハードウェア市場、地域別、

2021–2024 年(千台) 142

表 101 政府:エッジ AI ハードウェア市場、地域別、

2025–2030 年 (千台) 142

表 102 政府:北米におけるエッジ AI ハードウェア市場、国別、2021 年~2024 年(千台) 142

表 103 政府:2025 年から 2030 年までの北米におけるエッジ AI ハードウェア市場(国別、千台) 143

表 104 政府:ヨーロッパのエッジ AI ハードウェア市場、国別、

2021 年~2024 年(千台) 143

表 105 政府:ヨーロッパのエッジ AI ハードウェア市場、国別、

2025 年~2030 年(千台) 143

表 106 政府:アジア太平洋地域のエッジ AI ハードウェア市場、国別、2021 年~2024 年(千台) 144

表 107 政府:アジア太平洋地域のエッジAIハードウェア市場、国別、2025年~2030年(千台) 144

表108 政府:エッジAIハードウェア市場、地域別、

2021年~2024年(千台) 145

表109 政府:エッジAIハードウェア市場、地域別、

2025年~2030年 (千台) 145

表 110 医療:エッジ AI ハードウェア市場、デバイス別、

2021 年~2024 年(千台) 146

表 111 医療:エッジ AI ハードウェア市場、デバイス別、

2025 年~2030 年(千台) 146

表 112 医療:エッジ AI ハードウェア市場、地域別、

2021 年~2024 年(千台) 147

表 113 医療:エッジ AI ハードウェア市場、地域別、

2025 年~2030 年(千台) 147

表 114 医療:北米におけるエッジ AI ハードウェア市場、国別、2021 年~2024 年(千台) 147

表 115 医療:北米におけるエッジ AI ハードウェア市場、国別、2025 年~2030 年(千台) 147

表 116 医療:ヨーロッパのエッジ AI ハードウェア市場、国別、

2021 年~2024 年(千台) 148

表 117 医療:ヨーロッパのエッジ AI ハードウェア市場、国別、

2025 年~2030 年(千台) 148

表 118 医療:アジア太平洋地域のエッジ AI ハードウェア市場、国別、

2021~2024 年(千台) 149

表 119 医療:アジア太平洋地域のエッジ AI ハードウェア市場、国別、

2025~2030 年 (千台) 149

表 120 医療:地域別エッジ AI ハードウェア市場、

2021 年~2024 年(千台) 150

表 121 医療:地域別、2025 年から 2030 年までのエッジ AI ハードウェア市場

(千台 150

表 122 産業:エッジ AI ハードウェア市場、デバイス別、

2021 年~2024 年(千台) 151

表 123 産業:エッジ AI ハードウェア市場、デバイス別、

2025 年~2030 年 (千台) 152

表 124 産業用:エッジ AI ハードウェア市場、地域別、

2021 年~2024 年(千台) 152

表 125 産業用:エッジ AI ハードウェア市場、地域別、

2025年~2030年(千台) 152

表 126 産業用:北米におけるエッジ AI ハードウェア市場、国別、2021年~2024年(千台) 152

表 127 産業:北米におけるエッジ AI ハードウェア市場、国別、2025 年~2030 年(千台) 153

表 128 産業:ヨーロッパにおけるエッジ AI ハードウェア市場、国別、

2021年~2024年(千台) 153

表 129 産業用:ヨーロッパのエッジ AI ハードウェア市場、国別、

2025年~2030年(千台) 153

表 130 産業:アジア太平洋地域のエッジ AI ハードウェア市場、国別、

2021 年~2024 年(千台) 154

表 131 産業:アジア太平洋地域のエッジ AI ハードウェア市場、国別、

2025 年~2030 年(千台) 154

表 132 産業:エッジ AI ハードウェア市場、地域別、

2021 年~2024 年(千台) 155

表 133 産業:エッジ AI ハードウェア市場、地域別、

2025 年~2030 年(千台) 155

表 134 航空宇宙・防衛:エッジ AI ハードウェア市場、デバイス別、

2021 年~2024 年(千台) 156

表 135 航空宇宙・防衛:エッジ AI ハードウェア市場、デバイス別、

2025–2030 年(千台) 157

表 136 航空宇宙・防衛:エッジ AI ハードウェア市場、地域別、

2021–2024 年 (千台) 157

表 137 航空宇宙および防衛:エッジ AI ハードウェア市場、地域別、

2025 年~2030 年 (千台) 157

表 138 航空宇宙および防衛:北米におけるエッジ AI ハードウェア市場、

国別、2021 年~2024 年(千台) 158

表 139 航空宇宙および防衛:北米におけるエッジ AI ハードウェア市場、

国別、2025 年~2030 年 (千台) 158

表 140 航空宇宙および防衛:2021 年から 2024 年までのヨーロッパのエッジ AI ハードウェア市場(国別) (千台) 158

表 141 航空宇宙および防衛:2025 年から 2030 年までのヨーロッパのエッジ AI ハードウェア市場(国別(千台) 159

表 142

航空宇宙・防衛:アジア太平洋地域のエッジAIハードウェア市場、国別、2021年~2024年(千台)

159

表 143 航空宇宙・防衛:アジア太平洋地域のエッジ AI ハードウェア市場、

国別、2025 年~2030 年(千台) 160

表144 航空宇宙・防衛:エッジAIハードウェア市場(地域別)、2021年~2024年(千台) 160

表145 航空宇宙・防衛:エッジAIハードウェア市場、地域別、2025年~2030年(千台) 160

表146 建設:エッジAIハードウェア市場、デバイス別、

2021–2024(千台) 161

表147 建設:エッジAIハードウェア市場、デバイス別、

2025–2030(千台) 162

表148 建設:エッジ AI ハードウェア市場、地域別、

2021~2024 年(千台) 162

表 149 建設:エッジ AI ハードウェア市場、地域別、

2025~2030 年(千台) 162

表 150 建設:2021 年から 2024 年までの北米のエッジ AI ハードウェア市場、国別(千台) 163

表 151 建設:2025 年から 2030 年までの北米におけるエッジ AI ハードウェア市場(単位:千台) 163

表 152 建設:2021 年から 2024 年までのヨーロッパにおけるエッジ AI ハードウェア市場(単位:千台)

2021~2024年(千台) 163

表 153 建設:ヨーロッパのエッジ AI ハードウェア市場、国別、

2025~2030年 (千台) 164

表 154 建設:アジア太平洋地域のエッジ AI ハードウェア市場、国別、2021 年~2024 年(千台) 164

表 155 建設:アジア太平洋地域のエッジ AI ハードウェア市場、国別、2025 年~2030 年(千台) 165

表 156 建設:アジア太平洋地域のエッジ AI ハードウェア市場、地域別、

2021 年~2024 年 (千台) 165

表 157 建設:エッジ AI ハードウェア市場、地域別、

2025 年~2030 年(千台) 165

表 158 その他の産業:エッジ AI ハードウェア市場、デバイス別、

2021 年~2024 年(千台) 167

表 159 その他の産業:エッジ AI ハードウェア市場、デバイス別、

2025 年~2030 年(千台) 167

表 160 その他の産業:エッジ AI ハードウェア市場、地域別、

2021 年~2024 年 (千台) 167

表 161 その他の産業:エッジ AI ハードウェア市場、地域別、

2025 年~2030 年(千台) 168

表 162 その他の産業:北米におけるエッジ AI ハードウェア市場、

国別、2021 年~2024 年(千台) 168

表 163 その他の産業:北米におけるエッジ AI ハードウェア市場、

国別、2025 年~2030 年 (千台) 168

表 164 その他の産業:2021 年から 2024 年までのヨーロッパのエッジ AI ハードウェア市場(国別) (千台) 169

表 165 その他の産業:2025 年から 2030 年までのヨーロッパのエッジ AI ハードウェア市場、国別 (千台) 169

表 166 その他の産業:2021 年から 2024 年までのアジア太平洋地域のエッジ AI ハードウェア市場(国別(千台) 170

表 167 その他の産業:2025年から2030年までのアジア太平洋地域のエッジAIハードウェア市場(国別)(千台) 170

表 168 その他の産業:地域別、2021 年から 2024 年までのエッジ AI ハードウェア市場(千台) 171

表 169

表 169 その他の産業:地域別、2025年から2030年までのエッジAIハードウェア市場(千台)

171

表 170 地域別、2021年から2024年までのエッジAIハードウェア市場(百万台) 174

表 171 2025 年から 2030 年までの地域別エッジ AI ハードウェア市場(百万台) 175

表 172 北米:2021 年から 2024 年までのデバイス別エッジ AI ハードウェア市場(千台) 177

表 173 北米:2025 年から 2030 年までのデバイス別エッジ AI ハードウェア市場(千台) 177

表 173 北米:エッジ AI ハードウェア市場、デバイス別、

2025 年~2030 年(千台) 177

表 174 北米:エッジ AI ハードウェア市場、国別、

2021 年~2024 年 (千台) 178

表 175 北米:エッジ AI ハードウェア市場、国別、

2025 年~2030 年(千台) 178

表 176 ヨーロッパ:デバイス別エッジ AI ハードウェア市場、

2021 年~2024 年(千台) 182

表 177 ヨーロッパ:デバイス別エッジ AI ハードウェア市場、

2025 年~2030 年(千台) 182

表 178 ヨーロッパ:エッジ AI ハードウェア市場、国別、

2021 年~2024 年(千台) 183

表 179 ヨーロッパ:エッジ AI ハードウェア市場、国別、

2025 年~2030 年 (千台) 183

表 180 アジア太平洋地域:エッジ AI ハードウェア市場、デバイス別、

2021 年~2024 年(千台) 189

表 181 アジア太平洋地域:エッジAIハードウェア市場、デバイス別、

2025年~2030年(千台) 189

表 182 アジア太平洋地域:エッジ AI ハードウェア市場、国別、

2021 年~2024 年(千台) 190

表 183 アジア太平洋地域:エッジ AI ハードウェア市場、国別、

2025 年~2030 年(千台) 190

表 184 ROW:エッジ AI ハードウェア市場、デバイス別、2021 年~2024 年(千台) 195

表 185 行:エッジ AI ハードウェア市場、デバイス別、2025 年~2030 年(千台) 195

表 186 行:エッジ AI ハードウェア市場、地域別、2021 年~2024 年(千台) 196

表 187 行:エッジ AI ハードウェア市場、地域別、2025 年~2030 年(千台) 196

表 188 中東:エッジ AI ハードウェア市場、国別、

2021 年~2024 年(千台) 197

表 189 中東:エッジ AI ハードウェア市場、国別、

2025–2030 年(千台) 197

表 190 アフリカ:エッジ AI ハードウェア市場、国別、

2021–2024 年 (千台) 200

表 191 アフリカ:エッジ AI ハードウェア市場、国別、

2025–2030 年(千台) 201

表 192 主要企業の戦略/勝利の権利、2020–2025 年 202

表193 エッジAIハードウェア市場:競争の度合い、2024年 206

表194 エッジAIハードウェア市場:地域別市場規模 214

表195 エッジAIハードウェア市場:デバイス足跡 215

表196 エッジAIハードウェア市場:電力消費足跡 216

表197 エッジAIハードウェア市場:プロセッサ足跡 217

表 198 エッジ AI ハードウェア市場:機能フットプリント 218

表 199 エッジ AI ハードウェア市場:産業フットプリント 219

表 200 エッジ AI ハードウェア市場:主要スタートアップ/中小企業一覧 222

表 201 エッジ AI ハードウェア市場:

主要スタートアップ/中小企業の競争力ベンチマーク 223

表 202 エッジ AI ハードウェア市場:製品発売/機能強化、

2020年1月~2025年5月 224

表 203 エッジ AI ハードウェア市場:取引、2020年1月~2025年5月 225

表 204 エッジ AI ハードウェア市場:その他の動向、

2020 年 1 月~2025 年 5 月 226

表 205 クアルコム・テクノロジーズ社:会社概要 227

表 206 クアルコム・テクノロジーズ社:提供製品/ソリューション/サービス 228

表 207 クアルコム・テクノロジーズ社:製品発売/機能強化 230

表 208 クアルコム・テクノロジーズ社:取引 231

表 209 HUAWEI TECHNOLOGIES CO., LTD.:会社概要 233

表 210 HUAWEI TECHNOLOGIES CO., LTD.:提供製品/ソリューション/サービス 235

表 211 HUAWEI TECHNOLOGIES CO., LTD.:製品の発売/機能強化 235

表 212 HUAWEI TECHNOLOGIES CO., LTD.:取引 236

表 213 HUAWEI TECHNOLOGIES CO., LTD.:その他の動向 236

表 214 SAMSUNG:会社概要 238

表 215 SAMSUNG:製品/ソリューション/サービス 239

表 216 SAMSUNG ELECTRONICS CO., LTD.:製品の発売/改良 240

表 217 SAMSUNG ELECTRONICS CO., LTD.:取引 241

表 218 APPLE INC.:会社概要 243

表219 アップル株式会社:提供製品/ソリューション/サービス 244

表220 アップル株式会社:製品発売/機能強化 245

表221 アップル株式会社:取引 245

表 222 MEDIATEK INC.:会社概要 247

表 223 MEDIATEK INC.:製品/ソリューション/サービス 248

表 224 MEDIATEK INC.:製品の発売/改良 249

表 225 MEDIATEK INC.:取引 250

表 226 MEDIATEK INC.:その他の動向 250

表 227 INTEL CORPORATION:会社概要 251

表 228 INTEL CORPORATION:製品/ソリューション/サービス 252

表229 インテル・コーポレーション:製品の新発売/改良 253

表230 インテル・コーポレーション:取引 254

表231 インテル・コーポレーション:その他の動向 255

表232 エヌビディア・コーポレーション:会社概要 256

表 233 NVIDIA CORPORATION:製品/ソリューション/サービス提供 257

表 234 NVIDIA CORPORATION:製品発売/機能強化 258

表 235 NVIDIA CORPORATION:取引 259

表 236 NVIDIA CORPORATION:その他の動向 259

表 237 IBM:会社概要 260

表 238 IBM:提供製品/ソリューション/サービス 261

表 239 IBM:製品の発売/機能強化 262

表 240 IBM:取引 263

表 241 マイクロン・テクノロジー社:会社概要 265

表 242 マイクロン・テクノロジー社:製品/ソリューション/サービス 266

表 243 マイクロン・テクノロジー社:製品の発売/機能強化 267

表 244 マイクロン・テクノロジー社:取引 268

表 245 アドバンスト・マイクロ・デバイス社:会社概要 269

表 246 アドバンスト・マイクロ・デバイス社:製品/ソリューション/サービス 270

表 247 アドバンスト・マイクロ・デバイスズ株式会社:製品の新発売/改良 272

表 248 アドバンスト・マイクロ・デバイスズ株式会社:取引 273

表 249 メタ:会社概要 274

表 250 META:提供製品/ソリューション/サービス 275

表 251 META:取引 276

表 252 テスラ:会社概要 277

表 253 テスラ:提供製品/ソリューション/サービス 278

表 254 グーグル:会社概要 280

表 255 グーグル:提供製品/ソリューション/サービス 281

表 256 グーグル:製品発売 282

表 257 グーグル:取引 282

表 258 マイクロソフト:会社概要 284

表 259 マイクロソフト:提供製品/ソリューション/サービス 285

表 260 マイクロソフト:取引 286

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/