主要市場動向とインサイト

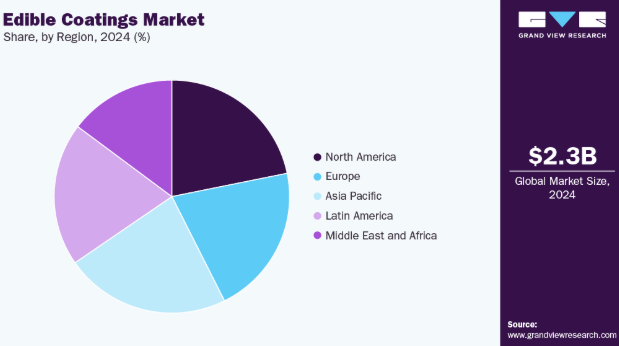

- 北米の食用コーティング産業は、2024年に34.41%という最大のグローバル収益シェアを占め、世界的に支配的でした。

- アジア太平洋地域は、2025年から2033年にかけて7.1%のCAGRで最も急速に成長すると予想されています。

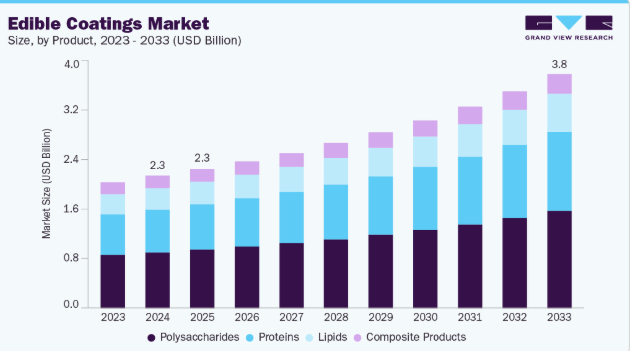

- 多糖類セグメントが市場を支配し、2024年には42.22%という最大の収益シェアを占めました。

- 2025年から2033年にかけて、果物・野菜セグメントが年平均成長率(CAGR)7.0%で最も急速な成長が見込まれています。

市場規模と予測

2024年市場規模:21億5634万米ドル

2033年予測市場規模:38億1180万米ドル

- CAGR(2025-2033年):6.7%

食品安全性と廃棄物削減に対する規制の強化により、様々な生鮮食品カテゴリーにおいて鮮度保持と保存期間延長を実現する天然由来の植物性コーティングの採用が加速しています。これらの持続可能なソリューションは、メーカーがクリーンラベルへの期待に応え、製品品質を向上させ、企業の持続可能性目標に沿うことを可能にし、それによってブランド価値と市場競争力を強化します。

食品業界が収穫後損失の削減と保存期間の延長を合成包装に依存せずに実現する持続可能なソリューションを求める中、市場は加速的な成長を遂げている。食品廃棄に対する世界的な懸念の高まりと、天然・生分解性保存技術への規制重視が相まって、果物、野菜、肉、乳製品セグメント全体での採用を推進している。米国FDAやEFSAなどの当局は、多糖類、タンパク質、脂質などの安全な食品グレード製品を食用コーティングとして使用することを承認しており、市場の信頼性をさらに強化している。消費者のクリーンラベル・無添加製品への意識向上と嗜好が、食用コーティングの需要を大きく牽引している。これらのコーティングは、持続可能性の促進と環境負荷低減を目的とした製造業者・小売業者の「グリーン包装」や「ゼロ・ウェイスト」イニシアチブと合致している。

しかしながら、世界の食品産業全体で食用コーティング技術の急速な普及を阻む課題が複数存在する。特に抗菌・抗酸化活性化合物を配合した高度なコーティングの高コストは、コスト重視市場における小規模生産者の採用を制限する可能性がある。コーティング厚の一貫性維持、官能特性の中立性、多様な食品表面との適合性といった技術的制約は、均一な製品性能の達成、望ましい味と外観の維持、品質基準を損なわない効率的な大規模製造の確保を困難にしている。

既存の課題にもかかわらず、生体高分子研究、ナノテクノロジー、および先進的な機能性配合への持続的な投資が、世界的な食品製造・保存用途におけるコスト効率、拡張性、総合性能を向上させていることから、食用コーティング産業の長期的な成長見通しは依然として非常に楽観的である。主要食品輸出国では、収穫後損失の最小化、製品保存期間の延長、国際的な持続可能性基準および規制基準への適合を目的として、食用コーティングの採用が拡大している。同時に、小売および電子商取引チャネルの急速な拡大が新たな流通機会を開き、市場浸透の拡大とこれらの革新的コーティングソリューションの迅速な導入を可能にしている。

市場集中度と特性

世界の食用コーティング業界は中程度の分散状態にあり、確立された企業と新興の革新企業が食用コーティング製品および用途セグメント全体で競合しています。主要企業は市場プレゼンス強化のため、バイオポリマーの革新、コスト最適化、戦略的提携に注力しています。主要食品・包装企業が競争優位性を確保するため垂直統合と技術協業を推進する中、市場集中度は徐々に高まっています。

カーギル社やアピール・サイエンシズ社などのグローバルリーダー企業は、高度な研究開発能力、多様な製品ポートフォリオ、国際的な食品安全・持続可能性基準への早期適合を通じて、食用コーティング業界で強固な市場地位を確立している。これらの企業は主要食品メーカー、小売業者、輸出業者と緊密に連携し、保存期間の延長、廃棄物削減、国際規制への適合を支援する天然コーティングソリューションの統合を推進している。一方、特にアジア太平洋地域やラテンアメリカでは、地域や新興企業が、現地の消費者嗜好や農業サプライチェーンに合わせた、コスト効率の高い植物由来の配合で市場に参入している。この進化する競争環境は、確立された企業が技術とグローバルなパートナーシップを活用する一方で、新規参入企業が手頃な価格と地域のニーズへの適応性を重視するという、イノベーション主導のリーダーシップと価格重視の地域的拡大が混在する特徴がある。

製品インサイト

多糖類セグメントは2024年に42.22%の収益シェアで市場を支配しました。澱粉、セルロース、アルギン酸、キトサンなどの製品は、生分解性と多様な食品との相容性で人気です。これらのコーティングは果物、野菜、菓子類に広く使用され、水分損失の抑制、腐敗の遅延、味や外観を変えずに製品の鮮度維持を実現します。透明性と抗菌剤・抗酸化剤などの有効成分添加能力が使用拡大を促進している。天然原料への需要増加とコーティング技術の新たな進展が、このセグメントの成長をさらに牽引している。

タンパク質セグメントは予測期間中に7.2%のCAGRで最も急速に成長すると見込まれる。この成長は主に、クリーンラベル基準と持続可能性基準を満たす天然・生分解性・栄養機能性製品への需要増加に起因する。ホエイ、大豆、カゼインなどのタンパク質は、優れた皮膜形成性、酸素バリア性、機械的特性を備えており、肉、乳製品、生鮮食品などの生鮮食品を保護するのに理想的です。さらに、プラスチック使用量の削減への移行と、味や外観を変えずに保存期間を延長できるタンパク質コーティングの能力が、食品加工業者における採用を加速させています。

アプリケーションインサイト

2024年には果物・野菜セグメントが39.99%の収益シェアで市場を牽引しました。収穫後損失の削減、保存期間の延長、長距離輸送中の鮮度維持に対する世界的な関心の高まりが市場を推進しています。消費者が新鮮で自然、最小限の加工を施した農産物を求める中、食用コーティングは合成保存料やプラスチック包装に代わる効果的で持続可能な選択肢を提供します。生産者は特に輸出向け果実・野菜において、水分損失抑制、熟成遅延、視覚的魅力向上のため、多糖類・タンパク質ベースのコーティングを積極的に採用している。

肉・家禽・水産物セグメントは予測期間中7.2%のCAGRで最速成長が見込まれる。高付加価値タンパク質製品の腐敗防止、保存期間延長、厳格な輸出基準対応の必要性が成長を牽引する。北米は先進的な食品安全システムにより導入をリードし、アジア太平洋地域は拡大する食肉輸出と改善されたコールドチェーン物流に支えられ急速な普及を示している。天然由来のクリーンラベル保存ソリューションへの需要増加が、製品品質とグローバル市場競争力を高めるバイオベースコーティング技術への投資をさらに加速させている。

地域別インサイト

北米食用コーティング産業は2024年に34.41%の世界最大の収益シェアを占め、グローバル市場を支配した。確立された食品加工産業の強力な存在感、高度な研究開発能力、持続可能な食品保存技術の早期導入が市場を牽引している。クリーンラベルや環境に優しい製品に対する消費者の高い意識と、近代的なコールドチェーン物流の普及が相まって、地域市場の成長をさらに支えている。さらに、主要小売業者や食品ブランドにおける食品廃棄物の削減と企業の持続可能性目標達成への強い注力が、北米全域で食用コーティングソリューションの革新と大規模導入を推進し続けている。

米国食用コーティング市場動向

米国食用コーティング産業は、クリーンラベルおよび持続可能な食品に対する強い消費者需要に牽引され、売上高シェア68.75%で市場を支配している。主要食品加工業者や小売業者は、保存期間の延長、鮮度保持、企業の持続可能性目標達成のために食用コーティングを採用している。厳格なFDA規制とバイオポリマー・活性コーティング技術への高投資を背景に、米国市場では生鮮食品、乳製品、即食食品への応用が拡大している。先進的な規制枠組みと強力なイノベーションエコシステムを擁する米国は、今後数年間も食用コーティング開発の世界的中心地であり続けると予想される。

アジア太平洋地域の食用コーティング市場動向

アジア太平洋地域の食用コーティング産業は、食品加工業の急速な拡大と、新鮮で最小限の加工を施した食品への需要増加に支えられ、市場成長を続けています。中国、インド、日本、タイなどの国々では、生産者が保存期間の延長と食品廃棄物の削減に向けた費用対効果の高い持続可能な解決策を求める中、食用コーティングの採用が急速に進んでいます。同地域からの果物、野菜、魚介類の輸出増加は、国際的な品質基準を満たすための食用コーティングの使用をさらに加速させています。

中国の食用コーティング産業は、持続可能で最小限の包装を推進する規制が間接的に市場成長を支えているため、拡大を続けている。生鮮農産物の過剰包装を制限するGB 43284-2023や、食品・化粧品の過剰包装を対象とするGB 23350-2021といった政策が、代替となる環境に優しい保存方法の採用を促進している。食用コーティングは包装廃棄物を削減しつつ製品品質を維持するため、これらの規制は市場普及とコーティング技術革新にとって好ましい環境を創出している。

欧州食用コーティング市場の動向

欧州の食用コーティング産業は、合成保存料を持続可能なバイオベース代替品に置き換えることにメーカーが注力する中、着実に進展している。食品安全と環境保護を推進する厳格なEU規制により、特にベーカリー、菓子、生鮮食品分野での採用が加速。天然・クリーンラベル原料への高い消費者嗜好と強力な研究開発能力が、先進的なコーティング配合の革新を支えている。食品メーカーと研究機関の連携により性能とコンプライアンス基準が向上し、製品採用が拡大中。持続可能性が食品製造戦略の中核となった今、欧州はプレミアムかつ環境に優しい食用コーティングソリューションの開発を主導し続けている。

ドイツの食用コーティング産業は、持続可能性を促進する強力な規制枠組みに牽引され、市場にとって有利な条件が整っている。改正包装法(VerpackG)は食品包装における廃棄物削減、再利用システム、再生材比率の向上を重視し、メーカーが天然由来の生分解性代替品を探求するよう促している。さらに、EUグリーンディールおよび循環型経済行動計画との整合性により、食品分野におけるバイオベース製品への移行が推進されている。これらの政策は、プラスチック依存の低減と食品保存性の向上を実現する環境に優しいソリューションとして、食用コーティングの採用を間接的に支援している。消費者の意識向上と企業の持続可能性への取り組みが、先進的なコーティング技術への革新と投資をさらに強化している。

ラテンアメリカ食用コーティング市場動向

ラテンアメリカの食用コーティング産業は着実に拡大している。メキシコ、チリ、コスタリカ、ペルー産の果物(アボカド、ブドウ、バナナ、桃、プラム、ベリー類など)を含む同地域の強力な輸出ポートフォリオにより、長距離輸送中の腐敗防止と海外の厳格な輸入基準対応を目的に、コーティングを採用する生産者が増加している。消費者と規制当局の食品安全への関心の高まり、さらに近代的な小売・コールドチェーンインフラの拡充が相まって、ラテンアメリカでは生鮮食品、乳製品、即食食品向けの食用コーティング剤の採用が加速している。

中東・アフリカ食用コーティング剤市場の動向

高温・乾燥気候条件に牽引される中東・アフリカの食用コーティング産業は、中東市場の主要トレンドを形成し、過酷な環境に適した耐熱性・保湿性配合技術への革新を推進している。メーカーは長距離輸送・保管中の製品品質維持が可能な脂質系・高分子系コーティングの研究開発を優先。温度管理物流・コールドチェーンシステムへの投資拡大が製品の信頼性と輸出品質をさらに支えている。さらに、地域生産者は研究機関と連携し、気候に適応したコーティングソリューションを開発しており、中東を持続可能で性能重視の食用コーティング技術における新興拠点として位置づけている。

主要食用コーティング企業インサイト

イングレディオンとテイト&ライルは、持続可能な植物由来技術と革新的なソリューションに注力し、食品の保存期間を効果的に延長しながら、天然保存法への世界的な需要を満たすことで市場を支配している。

- イングレディオンは食品産業向け澱粉ベースおよびバイオポリマーコーティングソリューションの世界的リーダーである。同社は果物、野菜、ベーカリー製品、菓子類の保存期間、食感、鮮度を向上させる革新的で持続可能な食用コーティングを開発している。強力な研究開発能力と先進的な配合技術を活用し、イングレディオンは世界の持続可能性と食品安全のトレンドに沿ったクリーンラベルの植物由来ソリューションを提供し、市場における主要なイノベーターとしての地位を確固たるものにしています。

- テート・ライルは、果物・野菜産業向けの澱粉および繊維ベースの食用コーティングソリューションを専門とする著名なグローバルメーカーです。同社は、ベーカリー、乳製品、菓子用途における水分管理、食感、製品安定性を向上させる持続可能なクリーンラベル製剤の開発に注力しています。強力な研究開発専門知識とグローバルなイノベーションネットワークを活かし、機能性バイオポリマーと天然原料を統合することで、変化する消費者ニーズと規制要求に対応しています。持続可能性と性能重視のイノベーションへの取り組みにより、同社は品質向上と保存期間延長を実現する先進的で環境に優しいコーティング技術を追求する食品メーカーにとって信頼できるパートナーとしての地位を確立しています。

主要食用コーティング企業:

以下は食用コーティング市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを主導しています。

- Cargill, Inc.

- Apeel Sciences

- Ingredion

- Tate & Lyle

- Kerry Group plc

- dsm-firmenich

- Mantrose-Haeuser Co., Inc.

- AgroFresh

- Sufresca

最近の動向

- 2025年2月、イングレディオンはインディアナポリス工場に1億米ドルを投資し、操業の近代化と澱粉ベースの特殊原料生産の拡大を図った。この拡張により、果物・野菜業界全体で高まる持続可能で機能的な食用コーティングへの需要を支える、クリーンラベルの植物由来原料の供給能力が強化された。

- 2025年6月-イングレディオンはユニバー・ソリューションズとの流通提携をベネルクス地域(ベルギー、オランダ、ルクセンブルク)に拡大。2025年10月1日より、クリーンラベルおよび植物由来原料(澱粉、タンパク質、ステビア甘味料を含む)を約16,000社の食品メーカーに供給する契約を開始。

世界の食用コーティング市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界、地域、国レベルでの収益および数量の成長を予測しています。本調査では、Grand View Researchは世界の食用コーティング市場レポートを製品、用途、地域に基づいてセグメント化しています:

- 製品別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 多糖類

- タンパク質

- 脂質

- 複合製品

- 用途別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 果物・野菜

- 医薬品

- 肉類、家禽類、魚介類

- 乳製品

- ベーカリー製品

- その他(冷凍食品、ナッツ類など)

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 食用コーティング市場変数、動向及び範囲

3.1. 市場系譜展望

3.1.1. グローバルコーティング市場展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料展望

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2018年~2033年)

3.3.1. 価格動向に影響を与える要因

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界課題

3.5.4. 業界機会

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. マクロ環境分析

第4章 食用コーティング市場:製品推定値とトレンド分析

4.1. 製品動向分析と市場シェア(2024年および2033年)

4.2. 多糖類

4.2.1. 多糖類食用コーティング市場予測(2018年~2033年)(キロトン)(百万米ドル)

4.3. タンパク質

4.3.1. タンパク質食用コーティング市場予測と推定、2018年から2033年(キロトン)(百万米ドル)

4.4. 脂質

4.4.1. 脂質食用コーティング市場予測と推定、2018年から2033年(キロトン)(百万米ドル)

4.5. 複合製品

4.5.1. 複合食用コーティング市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

第5章 食用コーティング市場:用途別規模予測と動向分析

5.1. 用途別動向分析と市場シェア(2024年および2033年)

5.2. 果物・野菜

5.2.1. 果物・野菜向け食用コーティング市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.3. 医薬品

5.3.1. 医薬品向け食用コーティング市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.4. 肉、鶏肉、魚介類

5.4.1. 食用コーティング市場規模予測(肉、鶏肉、魚介類向け、2018年~2033年) (キロトン) (百万米ドル)

5.5. 乳製品

5.5.1. 乳製品向け食用コーティング市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.6. ベーカリー製品

5.6.1. 食用コーティング市場予測:ベーカリー製品向け、2018年から2033年(キロトン)(百万米ドル)

5.7. その他(冷凍食品、ナッツ類など)

5.7.1. 食用コーティング市場予測:その他向け、2018年から2033年(キロトン)(百万米ドル)

第6章 食用コーティング市場:地域別推定値とトレンド分析

6.1. 地域別動向分析と市場シェア、2024年および2033年

6.2. 北米

6.2.1. 北米食用コーティング推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

6.2.2. 北米食用コーティング推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.2.3. 米国

6.2.3.1. 主要国の動向

6.2.3.2. 米国食用コーティングの推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

6.2.3.3. 米国食用コーティング推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.4. カナダ

6.2.4.1. 主要国の動向

6.2.4.2. カナダ食用コーティング市場規模予測(製品別、2018-2033年)(キロトン)(百万米ドル)

6.2.4.3. カナダ食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.2.5. メキシコ

6.2.5.1. 主要国の動向

6.2.5.2. メキシコ食用コーティング市場規模予測(製品別、2018-2033年)(キロトン)(百万米ドル)

6.2.5.3. メキシコ食用コーティング市場規模予測(用途別、2018-2033年)(キロトン) (百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ食用コーティング市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.3.2. ヨーロッパ食用コーティング市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツ食用コーティングの推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.3.3. ドイツ食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.3.4. 英国

6.3.4.1. 主要国動向

6.3.4.2. 英国食用コーティングの推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.4.3. 英国食用コーティングの推定値および予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.3.5. フランス

6.3.5.1. 主要国動向

6.3.5.2. フランス食用コーティング市場規模予測(製品別、2018-2033年)(キロトン)(百万米ドル)

6.3.5.3. フランス食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.3.6. イタリア

6.3.6.1. 主要国動向

6.3.6.2. イタリア食用コーティング市場規模予測(製品別、2018-2033年)(キロトン) (百万米ドル)

6.3.6.3. イタリア食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.3.7. スペイン

6.3.7.1. 主要国動向

6.3.7.2. スペイン食用コーティング市場規模予測(製品別、2018-2033年)(キロトン)(百万米ドル)

6.3.7.3. スペイン食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋食用コーティング市場規模予測(製品別、2018-2033年)(キロトン)(百万米ドル)

6.4.2. アジア太平洋食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 中国食用コーティングの推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

6.4.3.3. 中国食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インド食用コーティング市場規模予測(製品別、2018-2033年)(キロトン)(百万米ドル)

6.4.4.3. インド食用コーティング市場規模予測(用途別、2018-2033年)(キロトン) (百万米ドル)

6.4.5. 日本

6.4.5.1. 主要国の動向

6.4.5.2. 日本食用コーティング市場規模予測(製品別、2018-2033年)(キロトン) (百万米ドル)

6.4.5.3. 日本食用コーティング推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 韓国食用コーティング市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.4.6.3. 韓国食用コーティング市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ食用コーティング市場規模予測(製品別、2018-2033年)(キロトン)(百万米ドル)

6.5.2. ラテンアメリカ食用コーティング市場規模予測(用途別、2018-2033年)(キロトン) (百万米ドル)

6.5.3. ブラジル

6.5.3.1. 主要国の動向

6.5.3.2. ブラジル食用コーティング市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.5.3.3. ブラジル食用コーティングの推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国の動向

6.5.4.2. アルゼンチン食用コーティング市場規模予測(製品別、2018-2033年)(キロトン)(百万米ドル)

6.5.4.3. アルゼンチン食用コーティング市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ食用コーティング市場規模予測(製品別、2018-2033年)(キロトン)(百万米ドル)

6.6.2. 中東・アフリカ食用コーティング市場規模予測(用途別、2018-2033年)(キロトン) (百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. サウジアラビア食用コーティング市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

6.6.3.3. サウジアラビア食用コーティング推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 主要国の動向

6.6.4.2. 南アフリカ食用コーティング市場規模予測(製品別、2018-2033年) (キロトン) (百万米ドル)

6.6.4.3. 南アフリカ食用コーティング市場規模予測(用途別、2018-2033年) (キロトン) (百万米ドル)

第7章 食用コーティング市場 – 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業分類

7.3. 企業の市場シェア/ポジション分析(2024年)

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.6. 企業プロファイル

7.6.1. カーギル社

7.6.1.1. 参加企業の概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 最近の動向

7.6.2. アピール・サイエンシズ社

7.6.2.1. 参加企業の概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 最近の動向

7.6.3. イングレディオン

7.6.3.1. 参加企業の概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 最近の動向

7.6.4. テート・アンド・ライル

7.6.4.1. 参加企業の概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 最近の動向

7.6.5. ケリー・グループ・ピーエルシー

7.6.5.1. 参加企業の概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 最近の動向

7.6.6. dsm-firmenich

7.6.6.1. 参加企業の概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 最近の動向

7.6.7. Mantrose-Haeuser Co.,Inc.

7.6.7.1. 参加企業の概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 最近の動向

7.6.8. アグロフレッシュ

7.6.8.1. 参加企業の概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 最近の動向

7.6.9. スフレスカ

7.6.9.1. 参加企業の概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 最近の動向

表一覧

表1 潜在エンドユーザー一覧

表2 地域別規制枠組み

表3 原材料供給業者一覧

表4 米国マクロ経済概要

表5 カナダマクロ経済概要

表6 メキシコマクロ経済概要

表7 ドイツマクロ経済概要

表8 英国マクロ経済概要

表9 フランス マクロ経済支出

表10 イタリア マクロ経済支出

表11 スペイン マクロ経済支出

表12 中国 マクロ経済支出

表13 インド マクロ経済支出

表14 日本 マクロ経済支出

表15 韓国 マクロ経済支出

表16 オーストラリア マクロ経済支出

表17 ブラジル マクロ経済支出

表18 アルゼンチン マクロ経済支出

表19 サウジアラビア マクロ経済支出

表20 南アフリカ マクロ経済支出

表21 参加者概要

表22 財務実績

表23 製品ベンチマーキング

表24 企業ヒートマップ分析

表25 主要戦略マッピング

図表一覧

図1 食用コーティング市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 データ検証と公開

図5 食用コーティング市場スナップショット

図6 食用コーティング市場セグメント別見通し、2024年(キロトン)(百万米ドル)

図7 食用コーティング市場:競争力インサイト

図8 世界の食用コーティング市場、2024年(キロトン) (百万米ドル)

図9 世界の食用コーティング市場バリューチェーン分析

図10 食用コーティング市場の動向

図11 食用コーティング市場:ポーターの分析

図12 食用コーティング市場:PESTLE分析

図13 食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図14 食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図15 タンパク質食用コーティング市場分析及びセグメント予測、2018-2033年 (キロトン) (百万米ドル)

図16 脂質食用コーティング市場分析及びセグメント予測、2018-2033年 (キロトン) (百万米ドル)

図17 複合製品食用コーティング市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図18 食用コーティング市場分析及びセグメント予測、果物・野菜分野、2018年~2033年(キロトン)(百万米ドル)

図19 医薬品分野における食用コーティング市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図20 肉・家禽・魚介類分野における食用コーティング市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図21 食用コーティング市場分析及びセグメント予測、乳製品分野、2018年~2033年(キロトン)(百万米ドル)

図22 食用コーティング市場分析及びセグメント予測、ベーカリー製品分野、2018年~2033年(キロトン)(百万米ドル)

図23 食用コーティング市場分析及びセグメント予測、その他(冷凍食品、ナッツ類など)、2018年~2033年(キロトン)(百万米ドル)

図24 北米食用コーティング市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図25 北米食用コーティング市場分析及びセグメント予測、2018-2033年(キロトン)(百万米ドル)

図26 米国食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図27 米国食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図28 カナダ食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図29 カナダ食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図30 メキシコ食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図31 メキシコ食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図32 ドイツ食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図33 ドイツ食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図34 イタリア食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図35 イタリア食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図36 フランス食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図37 フランス食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図38 イギリス食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図39 イギリス食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図40 スペイン食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図41 スペイン食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図42 中国食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図43 中国食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図44 インド食用コーティング市場分析およびセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図45 インド食用コーティング市場分析およびセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図46 日本食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図47 日本食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図48 韓国食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図49 韓国食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図50 ブラジル食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図51 ブラジル食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図52 アルゼンチン食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図53 アルゼンチン食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図54 サウジアラビア食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図55 サウジアラビア食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図56 南アフリカ食用コーティング市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図57 南アフリカ食用コーティング市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図58 食用コーティング市場:企業分類

図59 食用コーティング市場:企業別市場シェア分析

図60 食用コーティング市場:企業別市場ポジショニング分析

図61 食用コーティング市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/