卵の価格が予測不可能であり、鳥インフルエンザの脅威が世界的な卵の供給に影響を与え続けているため、コストの安定は食品メーカーにとってますます重要な強みとなっています。卵の代替成分を配合することで、企業はサプライチェーンの脅威から身を守るだけでなく、産業における製品の安定性、保存性、および拡張性を高めることができます。

技術革新も採用を推進しています。新しいソリューションは、卵の機能特性を忠実に再現した、結合性、乳化性、および膨張性を高めた特性を備えています。アクアファバから酵素改変繊維に至るまで、食品グレードの革新により、食感や風味を損なうことなく、卵を使用しない製品への移行が容易になっています。

その幅広い可能性にもかかわらず、味の信憑性に対する消費者の不信感や、新興産業における認知度の低さが成長の課題となっています。しかし、感覚の同等性に重点を置き、健康や倫理的なメリットを消費者に伝えるブランドは、持続可能性と食品システムの回復力という継続的なマクロトレンドの恩恵を受け続けるこのカテゴリーをリードする立場にあります。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

ステークホルダーの主な優先事項

- 機能性とクリーンラベル:食品技術者の 74% は、植物由来の卵の配合において、食感と膨張性能の同等性の実現を最大の課題として挙げています。

- サプライチェーンの安全性:大手食品加工業者の 71% は、動物性製品の不足時に利益率と継続性を維持するには、原材料の価格安定と調達信頼性が不可欠であると回答しています。

- 規制およびアレルゲンに関する考慮事項:ステークホルダーの 68% は、製品の魅力を高めるためには、アレルゲンフリーの認証と地域ごとの規制(特に大豆とグルテンに関する規制)の遵守が不可欠であると回答しました。

地域による違い

- 北米:CPG ブランドの 73% は、健康志向の買い物客をターゲットに、コレステロールフリーの配合を強調しています。

- ヨーロッパ:ベーカリーメーカーの 79% は、膨らみやパン粉の品質を損なうことなく、卵を使用していないことをアピールすることに重点を置いています。

- アジア太平洋地域:ステークホルダーの 66% が、大衆市場での手頃な価格の問題に対処するため、コスト効率の高い卵代替品の開発を目指しています。

先進技術の採用

機能性成分エンジニアリング

- 北米:製造業者の 58% が、卵を使用しないソースやドレッシングのタンパク質乳化性を高めるために、酵素加水分解を採用しています。

- ヨーロッパ:61% が、ペストリーにおける卵の通気性および保湿機能を再現するために、マイクロカプセル化技術に投資しました。

- アジア太平洋地域:36% が、大量かつ低コストの代替品に対する需要に応えるため、発酵由来のタンパク質に注力しました。

イノベーション投資の ROI の相違

- 北米のステークホルダーの 70% は、製品ラインの将来性を確保するために、卵を使用しない製品の研究開発への投資が不可欠であると考えていますが、アジア太平洋地域の回答者の 42% しか、このような移行によって短期的な経済的な見返りがあると考えていません。

サプライチェーンとインフラの課題

コンセンサス

- ステークホルダーの 69% は、安定した配合結果を得るための主な障害として、均一な品質の植物性タンパク質の調達を挙げています。

地域差

- ヨーロッパ:65% のサプライヤーが、ミコプロテインなどの新規成分に関する EU 規制の遵守に苦労しています。

- アジア太平洋地域:62% の加工業者が、水分含有量の多い卵代替品の輸送においてコールドチェーンの制限に直面しています。

- 北米:67% が、複数のセグメントでの需要の急増により、エンドウ豆やジャガイモを原料とする代替品の価格が変動していると報告しています。

今後の投資優先事項

整合

- 世界のステークホルダーの 75% は、植物由来およびアレルゲンフリーの主張の両方に応える多機能な卵代替品の研究開発投資を強化する予定です。

相違

- 北米:64% が、地域産の豆類やマメ科植物を用いて食材のポートフォリオの多様化を図る予定です。

- ヨーロッパ:60% が、卵を使用しない肉代替品の結合力を高めるための押出成形プロセスの改良に注力しています。

- アジア太平洋地域:59% が、クリーンラベルの代替品の国内生産を拡大するために、現地の加工インフラに投資しています。

結論:相違点と共通点

高い合意

味、機能、クリーンラベルの透明性を兼ね備えた植物由来の配合への移行は、すべての地域において一貫した戦略的推進要因となっています。

主な地域ごとの相違点

- 北米:健康効果とフレクシタリアンへの転換に重点を置いています。

- ヨーロッパ:イノベーション主導で、プレミアムベーカリー製品の技術的性能をターゲットにしています。

- アジア太平洋地域:大衆市場向けの食品分野において、手頃な価格と生産量の拡大が可能な代替品に重点を置いています。

戦略的洞察

単一のアプローチでは、グローバルなニーズに応えることはできません。ブランドは、機能科学と地域での調達、消費者の洞察を融合させ、生産量の拡大が可能な魅力的な卵代替品を開発する必要があります。

市場分析

卵代替原料市場は、植物由来の需要、健康志向の選択、食料安全保障の懸念を背景に、強い成長勢いを示しています。機能的な同等性とラベルの透明性を提供する企業が最も恩恵を受ける一方、味と消費者信頼で遅れを取る企業はスケールアップに苦戦する可能性があります。

ステークホルダーのためのトップ3の戦略的優先事項

機能性原料プラットフォームのイノベーションを加速する

タンパク質相互作用、膨張再現性、乳化に関する研究開発は、ベーカリー、ドレッシング、レディミール向けのハイパフォーマンスな卵不使用ソリューションを創出するために不可欠です。

調達エコシステムと冷チェーンインフラを強化する

原材料の安定供給を確保し、地域密着型の加工施設への投資を強化することで、グローバルな供給混乱に伴うリスクを軽減し、製品配合の信頼性を向上させます。

クリーンラベルおよびアレルゲンフリー認証の取得に注力する

ステークホルダーは、規制地域全体で業界に広く受け入れられる製品を位置付けるため、第三者認証および透明性ツールへの投資を行う必要があります。

経営陣向け

次の 10 年の成長を獲得するには、企業は、クリーンラベルおよびアレルゲンフリーの期待に完全に準拠しながら、卵代替品の配合におけるイノベーションを迅速に進める必要があります。

Fact.MR の分析によると、将来は、味の再現性、コストの安定的な調達、およびベーカリーから植物由来の肉まで、カテゴリーを超えた有用性に左右されるでしょう。食感模倣技術、地域の食材エコシステム、および適応性の高い研究開発パイプラインに投資している企業は、主流化の加速に伴い、優れた業績を達成するでしょう。

経営陣は、食品科学者、サプライヤー、規制当局との協業開発を優先し、グローバルなタンパク質多様化戦略においてますます重要なセグメントとなる「卵不使用」分野で競争優位性を確立する必要があります。

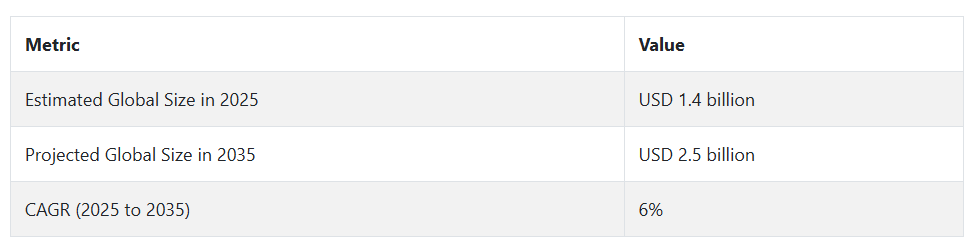

2020年から2024年までの市場動向と2025年から2035年までの将来トレンド

2020 年から 2024 年にかけて、健康、サステナビリティ、ビーガンやベジタリアンなどの食事トレンドに対する消費者の需要の高まりにより、卵代替食材市場はかつてない成長を経験しました。COVID-19 のパンデミックは、食糧の安全と安心に関する懸念を増幅させ、人気のある動物性食品の代替品の需要を引き起こしました。

アクアファバ、藻類、その他の植物性タンパク質などの卵代替品は、食品および飲料分野、特に焼き菓子、ソース、ドレッシング、肉代替品で人気が高まりました。特定の植物性タンパク質は入手が難しかったものの、この期間には卵代替品の食感や機能性が向上し、産業における食品用途のさらなる拡大が見込まれました。

2025年から2035年にかけて、バイオテクノロジーと植物原料の調達技術の進展が、より機能的で健康的な卵代替品の開発を促進し、卵代替原料市場はさらに革新を遂げる見込みです。

より多くの食品企業が、アレルゲンフリー、非遺伝子組み換え、植物由来の代替品を望む健康志向の消費者のニーズに応える、クリーンラベルの卵代替品を配合するようになるでしょう。メーカーは、新鮮で環境に優しい植物性タンパク質源を求め、動物由来の卵に代わる、資源と二酸化炭素排出量の少ない代替品を開発しているため、サステナビリティは引き続き主要な推進要因となります。

セグメント別分析

成分別

卵代替成分市場は、成分カテゴリー別に分類され、澱粉および大豆製品が主な貢献要因となっています。2025 年までに、澱粉が 25% のシェア を占め、この業界を支配する一方、レシチンや豆腐などの大豆ベースの製品は 22% のシェア を占めると予想されます。

卵を澱粉で置き換えることは、通常、パン屋や加工食品業界で好まれます。これらのデンプンは、卵とほぼ同じように原料を結合し、とろみをつける能力を有しています。改質食品デンプン、ジャガイモデンプン、コーンスターチは、ケーキ、マフィン、ソースなどに機械的安定性と水分保持性を付与する能力で高く評価されています。

これらの原料は比較的安価でアレルゲンフリーであり、グルテンやコレステロールを含まないため、食品メーカーと健康志向の消費者にとって追加の魅力を提供しています。Ingredion Incorporated および Tate & Lyle は、工業用ベーキング用途向けの卵代替食品用食品グレードの澱粉の主要サプライヤーです。ビーガンおよびクリーンラベル製品向けに開発された機能性澱粉の革新は、この産業の成長にさらなる弾みをつけています。

この卵代替分野におけるもう 1 つの主要な成分グループは、大豆ベースの製品です。レシチンおよび豆腐は、その代表的な製品です。大豆から抽出されるレシチンは、マヨネーズ、サラダドレッシング、ベーカリー製品などに乳化剤として広く使用され、卵の乳化特性を模倣しています。

豆腐は、アジア料理や同様のスタイルの植物性料理において、スクランブルエッグ、キッシュ、焼き菓子などのレシピにおける全卵の代替品としてよく使用されます。大豆由来の代替品は、タンパク質含有量と卵のような食感のため、ベジタリアンやヴィーガン向けの食事に適合しています。

このセグメントの主要競合企業には、植物由来の食品およびアレルゲンフリー食品業界向けの大豆由来の食材および配合剤を提供する Archer Daniels Midland Company (ADM)、Cargill、NOW Foods などがあります。

用途別

卵代替食材市場の用途別セグメントでは、焼き菓子が最大の需要を占めています。一方、ケーキ、ペストリー、マフィン、パンは 2025 年までに 35% の大きなシェアを占める見通しであり、ビスケットやクッキーは 20% と予測されています。

ケーキ/ペストリー/マフィン/パンは、消費者における植物由来、ベジタリアン、アレルゲンフリーの焼き菓子への傾向から恩恵を受けています。ガム、デンプン、または卵代替品は、焼き菓子において卵が通常果たす構造形成、保湿性、結合性を提供するのに役立ちます。

最近の食品技術では、消費者が動物福祉や食事制限の理由から卵に含まれるコレステロールを嫌う傾向があることから、柔らかな食感と長い保存期間を必要とする配合に、澱粉、大豆誘導体、植物性タンパク質などの他の物質を配合することが増加しています。Bob’s Red Mill、Ener-G Foods、Puratos などの企業は、高性能のベーカリー用途向けの特殊な卵代替製品を開発しています。

クッキーおよびビスケット部門も同様に重要な役割を果たしており、2025 年までに産業の 20% のシェアを占める見通しです。この分野では、卵代替品は主に食感、サクサク感、乳化のために使用されています。クリーンラベルやビーガンのトレンドの高まりを受けて、クッキーおよびビスケット用の卵を使用しない配合が、小売および外食産業の両方に浸透しています。OrgranやThe Veggのような企業は、すべてのドライベーカリー製品メーカー向けに多目的の卵代替製品を開発し、大手ビスケットメーカーが消費者の自然でアレルゲンフリーな製品への需要に対応できるよう支援しています。

機能性、倫理的、健康志向の代替品への需要増加を背景に、卵代替原料はベーカリー用途でさらに採用が進むでしょう。

国別分析

米国

米国の卵代替食材市場は、調査期間において 7.2% の CAGR で成長すると予測されています。健康、倫理、環境問題に対する意識の高まりが、植物由来の食事における卵代替品の需要を後押ししています。特に若い世代を中心にビーガンやベジタリアンへのライフスタイルへの移行が進む中、従来の卵と同じ食感、味、栄養価を持つ卵代替品の需要が高まっています。

食品および飲料業界では、乳製品を使用しない植物由来のベーカリー食品、菓子、即席食品の加工にこれらの食材を使用しています。ビーガンやフレクシタリアン食の人気が高まり、食品技術の著しい進歩が、卵代替食材市場の活況を後押ししています。

アクアファバ、緑豆タンパク質、その他の植物由来の食材など、高品質の代替食材が大手スーパーマーケットチェーンやレストランで入手しやすくなっていることも、この傾向をさらに後押ししています。さらに、研究開発費の高額投入や、有名食品ブランドの植物由来セグメントへの参入も、この産業の持続的な成長を支えています。米国は食品イノベーションのハブであり、卵代替品は重要性を増す見通しで、食品メーカーと食材サプライヤー間の戦略的提携や合弁事業もさらに後押しとなるでしょう。

英国

英国の卵代替食材市場は、予測期間において6.3% の CAGR で成長すると予測されています。植物由来の食品に対する消費者の需要が高まっているため、英国では卵代替食材の需要が着実に伸びています。

動物福祉や持続可能性の問題を背景としたベジタリアンやビーガンの傾向の高まりは、食品業界に多大な圧力をかけています。英国の規制政策に支えられた植物由来の食品の革新と、卵の生産による二酸化炭素排出量に対する消費者の意識の高まりにより、卵代替品業界は魅力的な業界となっています。

エンドウ豆タンパク質、大豆、その他の澱粉などの卵代替品は、ビーガン向けベーカリー製品、卵を使用しないマヨネーズ、植物由来の朝食用製品などの製造にますます利用されています。より健康的なライフスタイルの重視と、店舗でのビーガン向け製品の入手可能性の拡大も、この産業の成長に貢献しています。

さらに、消費者は卵代替品の栄養成分に対する意識が高まっており、タンパク質含有量とアレルゲンを含まない代替品を重視しています。ビーガンやフレクシタリアン(柔軟な菜食主義者)の消費者層の拡大に伴い、英国のこの業界は今後も成長を続ける見通しです。

フランス

フランスの卵代替食材市場は、調査期間を通じて5.9% の CAGR で成長すると予想されています。豊かな食文化を持つフランスでは、より健康で持続可能な食品を求める消費者が増加しており、植物由来の食品への移行が進んでいます。この傾向は、畜産が環境に与える影響に対する関心の高まりや、ビーガンやベジタリアン向け製品の需要の増加によってさらに加速しています。

卵代替原料、特に植物性タンパク質や澱粉は、フランスの食品業界、特に焼き菓子、デザート、肉代替植物性製品で人気が高まっています。フランスではフレクシタリアン食の人気が高まっているため、消費者および外食産業における卵代替品の需要も増加しています。

フランスの消費者は、従来の食品と同等の食感と風味を持つ卵の代替品を求めているため、この業界は着実な成長が見込まれます。フランスの食品業界も、従来型の卵を含む製品に慣れている消費者の期待に応える味と食感を実現するため、卵代替品の感覚体験の強化に注力しています。国内の食品メーカーが研究開発に投資を行っているため、フランスの業界は予測期間も成長を続けるでしょう。

ドイツ

ドイツの卵代替食材市場は、調査期間において 6.1% の CAGR で成長すると予測されています。ドイツは、長年にわたりヨーロッパにおける植物由来食品のトレンドをリードしており、持続可能で動物に優しい食品を求める消費者が増加しています。

この傾向は、植物由来の製品の人気にもはっきりと表れており、卵代替品は、乳製品や卵を使用しない料理やベーキングに欠かせない食材となっています。植物由来の代替品の需要が高まる中、亜麻仁、チアシード、ひよこ豆粉などの卵代替食材が、さまざまな製品にますます多く使用されています。

ドイツは食品製造・加工産業が盛んであり、大手企業が新しい高品質の卵代替品を発売していることから、卵代替食材市場の発展にも貢献しています。

さらに、同国が持続可能な食品生産を重視していることや、消費者からのアレルゲンフリー、ビーガン、オーガニック食品の需要も、この産業の需要を後押ししています。さらに、ビーガンレストランの選択肢の増加やビーガンフードフェスティバルの拡大も、卵代替品の人気の高まりを後押しし、この産業の継続的な成長につながっています。

イタリア

イタリアの卵代替食材市場は、予測期間を通じて 5.7% の CAGR で成長すると予想されています。卵はイタリアの伝統的な料理に欠かせない食材であるため、イタリアでは卵代替食材市場がますます勢いを増しています。

健康や環境への配慮から植物由来の食生活を望む消費者が増加する中、卵代替品の需要が高まっています。豊かな食文化を誇るイタリアの食品業界は、特にビーガンパスタ、ピザ生地、ベーカリー製品において、新しい卵代替品の開発を進めています。植物由来の食品の消費が拡大する傾向と、イタリアのサステナビリティと有機農業への重視が、卵代替品の需要を後押ししています。

アクアファバやひよこ豆の粉などの主要原材料は、ビーガン向けペストリーや香ばしい食品の製造で人気が高まっています。ビーガンレストランの拡大と、植物由来の食品の堅調な小売業界が、イタリアの卵代替原料市場の継続的な成長を推進する見通しです。イタリアの消費者の健康意識の高まりに伴い、植物由来の卵代替品の需要は増加すると予想され、今後数年間は堅調な産業が継続すると予想されます。

韓国

韓国の卵代替食材市場は、調査期間において7%のCAGRで拡大すると予想されています。韓国における植物由来の食事に対する需要の高まりと、健康とウェルネスへの関心の高まりが、卵代替食材の需要を後押ししています。

これは、ビビンバやジャージャー麺のビーガンバージョンなど、従来の韓国料理における植物由来の代替品の人気の高まりに最もはっきりと見られます。豆腐、大豆タンパク質、緑豆粉などの卵代替品は、これらの伝統的な料理における卵の食感やタンパク質含有量を模倣するために利用されています。

この業界は、韓国のスーパーマーケットやレストランにおける植物由来の食品の成長からも恩恵を受けています。若い世代はビーガンやフレクシタリアン(柔軟な菜食主義者)の食事を取り入れており、卵を使用しない代替品の需要が高まっています。

さらに、クリーンラベル製品への注目が高まり、卵生産の環境フットプリントに対する懸念が高まっていることも、植物由来の卵代替品の成長を後押ししています。食品のイノベーションと植物由来のソリューションに対する消費者の嗜好という強固な基盤を持つ韓国は、産業の堅調な拡大に向けて準備が整っています。

日本

日本の卵代替原料市場は、調査期間中に6.4%のCAGRで成長すると予測されています。健康志向と植物由来の食生活への関心の高まりが、卵代替原料市場の成長を牽引しています。

人口の大多数を占める消費者が環境と健康の懸念から植物由来の製品を求め、卵代替品はベジタリアン寿司ロールやたまご焼き(日本風オムレツ)などの伝統的な日本料理にも取り入れられるようになっています。大豆製品や米タンパク質は、食品において卵と同じ機能を持つ一般的な代替品です。

食品・飲料業界では、卵を使用しないカスタードやビーガン向けアイスクリームなど、乳製品を使用しない食品に卵代替品を使用する傾向が高まっています。日本の高度な食品製造業界は、最適な食感、味、栄養価を備えた卵代替品の開発を先導しています。

また、サステナビリティや動物福祉への関心の高まりも、卵代替品業界をさらに押し上げています。植物由来の食生活を営む日本人消費者が増加する中、卵代替食材の需要は今後も増加し続けるでしょう。

中国

中国の卵代替食材市場は、調査期間中、8% の CAGR で成長すると予想されます。中国では、中産階級の拡大と健康およびサステナビリティに対する意識の高まりにより、卵代替食材をはじめとする植物由来のソリューションの需要が拡大しています。

中国の食文化は急速に変化しており、特に若い消費者や都市住民の間で植物由来の食品が成長しています。ビーガンやフレクシタリアン(柔軟な菜食主義者)のライフスタイルに切り替える消費者が増えるにつれ、ビーガン向けペストリー、ソース、乳製品不使用の飲料などの食品における卵代替品の需要が高まっています。

エンドウ豆タンパク質や大豆タンパク質などの原料が広く受け入れられるようになるにつれ、植物由来のタンパク質代替品の人気が高まっていることも、この産業の成長に貢献しています。また、中国の大規模な食品生産施設では、卵代替品を効率的に生産・流通することができます。

この産業は、グリーンな生活への傾向と、持続可能な食品生産への関心の高まりによってさらに支えられています。植物由来の食品に対する消費者の需要が高まっていることから、中国は卵代替原料分野における重要な産業となる可能性があります。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの卵代替原料市場は、調査期間において5.8%のCAGRで成長すると予測されています。オーストラリアとニュージーランドでは、植物由来の食品の人気の高まりが、卵代替食材の需要を後押ししています。

これらの市場の顧客は、倫理的および環境的価値観に合致した製品を求め、多くの食品用途で植物由来の卵代替品の採用を推進しています。アクアファバやエンドウ豆タンパク質などの水溶性食材は、植物由来のベーカリー食品、スナック、香ばしい製品に広く使用されています。

オーストラリアおよびニュージーランドでは、フレクシタリアンやビーガン消費者の基盤が拡大しており、特に包装食品や即席食品において、卵代替品の需要が拡大しています。さらに、これらの国々では、サステナビリティとクリーンラベルの製品が流行しており、卵代替品の産業の成長に追い風となっています。堅調な食品イノベーションのエコシステムと、植物由来の代替品に対する消費者の需要の高まりから、オーストラリアおよびニュージーランドの卵代替成分市場は今後も成長を続ける見通しです。

競争の展望

卵代替食材市場は、植物由来、ビーガン、アレルゲンフリーの食品の需要の高まりにより、大きな変化を遂げています。Corbion NV や Glanbia Plc. などの業界大手企業は、より健康で持続可能な食品を求める消費者の嗜好の高まりに応える、さまざまな種類の卵代替品を開発し、トップの座を確立しています。これらの企業は、飲料、食品、および製パン業界全体で使用するための、植物性タンパク質、澱粉、および機能性成分から作られた新しい卵代替ソリューションの開発に取り組んでいます。

Tate and Lyle Plc. および Ingredion Incorporated は、最先端の技術と革新的な成分への投資により、業界での地位を固めています。これらの企業は、効果基準とクリーンラベル製品を重視した卵代替品において、高品質のデンプン、ガム、タンパク質の主要サプライヤーとして重要な役割を果たしています。一方、Ener-G Foods, Inc.やNatural Products, Inc.のような企業は、グルテンフリーやベジタリアンなど、急速に成長しないニッチ市場をターゲットに、アレルギー患者や食事制限のある人向けの専門的な卵代替製品の開発に注力しています。

Orchard Valley Foods や Puratos Group などの企業は、現在、グローバルな流通ネットワークを活用して、ベーカリー製品における卵代替品の入手可能性の向上に取り組んでいます。Solazyme, Inc. や Archer Daniels Midland Company などの企業による発酵ベースの卵代替技術の進歩は、特に加工食品において、実際の卵の食感や機能を模倣した卵代替品の製造において、ますます実用化が進んでいます。

主要企業の概要

Corbion NV (15-20%)

植物由来の卵代替品市場をリードする企業で、食品およびベーカリー用途に使用される、サステナビリティと高品質の機能性成分に重点を置いていることで知られています。

Glanbia Plc. (12-16%)

強力な競合企業である Glanbia は、食品業界に機能的メリットとクリーンラベルの利点の両方を提供する植物性タンパク質および卵代替品に重点を置いています。

Tate & Lyle Plc. (10-14%)

Tate & Lyle は、特に加工食品のクリーンラベル、アレルゲンフリー用途向けに、卵の代替品として澱粉やガムを使用している大手企業です。

Ingredion Incorporated (9-13%)

さまざまな産業向けの卵代替ソリューションを提供することで知られる Ingredion は、卵の結合性および乳化性を模倣した澱粉や親水コロイドなどの機能性成分を専門としています。

Ener-G Foods, Inc. (5-9%)

グルテンフリーおよびアレルゲンに配慮した業界向けに、焼き菓子などの食品を中心とした特殊な卵代替製品を提供するニッチ企業です。

主要市場プレーヤー

-

- Corbion NV

- Glanbia Plc.

- Tate & Lyle Plc.

- Ingredion Incorporated

- Ener-G Foods, Inc.

- Natural Products, Inc.

- Orchard Valley Foods

- Puratos Group

- Solazyme, Inc.

- Archer Daniels Midland Company

セグメンテーション

- 原料別:

- デンプン

- 乳タンパク質配合物

- 大豆製品(レシチン、豆腐、タヒニなど)

- 藻類粉

- タンパク質

- その他(果物ピューレと酢)

- 用途別:

- チョコレート

- ビスケットとクッキー

- ケーキ/ペストリー/マフィン/パン

- 麺類およびパスタ

- マヨネーズ

- 最終ユーザー別:

- 商業

- 大規模食品メーカー

- 小規模食品メーカー

- 家庭

- 商業

- 形態別:

- 粉末

- 液体

- 地域別:

- 北米

- 南米

- アジア太平洋(APAC

- ヨーロッパ、中東、アフリカ(EMEA

目次

- 1. グローバル市場の概要

- 2. 使用した仮定および略語

- 3. 調査方法

- 4. グローバル市場分析

- 5. 市場動向および関連産業の展望

- 6. グローバル市場の概要

- 6.1. グローバル市場:原材料別概要

- 6.1.1. 澱粉

- 6.1.2. 乳タンパク質配合物

- 6.1.3. 大豆製品(レシチン、豆腐、タヒニなど)

- 6.1.4. 海藻粉

- 6.1.5. タンパク質

- 6.1.6. その他 (果物ピューレと酢)

- 6.2. グローバル市場:用途別概要

- 6.2.1. チョコレート

- 6.2.2. ビスケットとクッキー

- 6.2.3. ケーキ/ペストリー/マフィン/パン

- 6.2.4. 麺類とパスタ

- 6.2.5. マヨネーズ

- 6.3. グローバル市場:エンドユーザー別概要

- 6.3.1. 商業

- 6.3.1.1. 大規模食品メーカー

- 6.3.1.2. 小規模食品メーカー

- 6.3.2. 家庭

- 6.3.1. 商業

- 6.4. グローバル市場:形態別概要

- 6.4.1. 粉末

- 6.4.2. 液体

- 6.5. グローバル市場:地域別概要

- 6.5.1. 北米

- 6.5.2. 南米

- 6.5.3. アジア太平洋(APAC

- 6.5.4. ヨーロッパ、中東、アフリカ(EMEA

- 6.1. グローバル市場:原材料別概要

- 7. 北米市場分析および予測

- 8. EMEA 市場分析および予測

- 9. アジア太平洋市場分析および予測

- 10. 南米市場分析および予測

- 11. 競争環境

- 11.1. Corbion NV

- 11.2. Glanbia Plc.

- 11.3. Tate & Lyle Plc.

- 11.4. Ingredion Incorporated

- 11.5. Ener-G Foods, Inc.

- 11.6. Natural Products, Inc.

- 11.7. Orchard Valley Foods

- 11.8. Puratos Group

- 11.9. Solazyme, Inc.

- 11.10. Archer Daniels Midland Company

- 12. 付録

表一覧

表 01:2025 年から 2035 年までの世界市場規模(百万米ドル)の予測(成分別

表 02:2025 年から 2035 年までの世界市場規模(百万米ドル)の予測(用途別

表 03:2025 年から 2035 年までの最終用途別世界市場規模(百万米ドル)予測

表 04:2025 年から 2035 年までの商業サブセグメント別世界市場規模(百万米ドル)および数量(MT)予測

表 05:2025 年から 2035 年までの形態別世界市場規模(百万米ドル)予測

表 06:2025 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

表 07:2025 年から 2035 年までの国別北米市場規模(百万米ドル)予測

表 08:2025 年から 2035 年までの北米市場規模(百万米ドル)の予測(成分別

表 09:2025 年から 2035 年までの北米市場規模(百万米ドル)の予測(用途別

表 10:2025 年から 2035 年までの北米市場規模(百万米ドル)の予測(最終用途別

表 11:2025 年から 2035 年までの北米市場規模(金額)および販売量(MT)予測(商業用サブセグメント別

表 12:2025 年から 2035 年までの北米市場規模(金額)予測(形態別

表 13:2025 年から 2035 年までの EMEA 市場規模(金額)予測(国別

表 14:2025 年から 2035 年までの EMEA 市場規模(百万米ドル)の予測(成分別

表 15:2025 年から 2035 年までの EMEA 市場規模(百万米ドル)の予測(用途別

表 16:2025 年から 2035 年までの EMEA 市場規模(百万米ドル)の予測(最終用途別

表 17:2025 年から 2035 年までの EMEA 市場規模(金額)および数量(MT)の予測、商業サブセグメント別

表 18:2025 年から 2035 年までの世界市場規模(金額)の予測、形態別

表 19:2025 年から 2035 年までのアジア太平洋地域の金額別予測(百万米ドル

表 20:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の予測(成分別

表 21:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の予測(用途別

表 22:2025 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の予測(最終用途別

表 23:2025 年から 2035 年までのアジア太平洋地域の市場規模(米ドル)および数量(MT)の予測(商業用サブセグメント別

表 24:2025 年から 2035 年までの世界市場規模(百万米ドル)の予測(形態別

表 25:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(国別

表 26:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(成分別

表 27: ラテンアメリカ市場規模(百万米ドル)の予測、用途別、2025年から2035年

表 28:ラテンアメリカ市場規模(百万米ドル)の予測、最終用途別、2025年から2035年

表 29:ラテンアメリカ市場規模(百万米ドル)および数量(MT)の予測、商業サブセグメント別、2025年から2035年

表 30:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(形態別

図表

図 01:2020 年から 2035 年までの世界市場規模(百万米ドル)および前年比予測

図 02:2020 年から 2035 年までの世界市場規模(絶対額)の予測

図 03:2025 年および 2035 年の世界市場価値シェアおよび BPS 分析(成分別

図 04:2025 年および 2035 年の世界市場絶対機会(百万米ドル)(澱粉セグメント別

図 05:2025 年および 2035 年の乳タンパク質配合セグメント別世界市場絶対額(百万米ドル

図 06:2025 年および 2035 年の大豆製品セグメント別世界市場絶対額(百万米ドル

図 07:2025 年および 2035 年の藻類粉セグメント別の世界市場絶対額(百万米ドル)

図 08:2025 年および 2035 年のタンパク質セグメント別の世界市場絶対額(百万米ドル

図 09:2025 年および 2035 年の世界市場における絶対的機会(百万米ドル)、乳タンパク質配合セグメント別

図 10:2025 年から 2035 年までの市場魅力、成分別

図 11:2025 年および 2035 年の世界市場におけるアプリケーション別価値シェアおよび BPS 分析

図 12:2025 年および 2035 年の世界市場における絶対的機会(百万米ドル)、澱粉セグメント別

図 13:2025 年および 2035 年の世界市場における絶対的機会(百万米ドル)、ビスケットおよびクッキーセグメント別

図 14:2025 年および 2035 年のケーキ/ペストリー/マフィン/パンセグメント別の世界市場絶対額(百万米ドル

図 15:2025 年および 2035 年のマヨネーズセグメント別の世界市場絶対額(百万米ドル

図 16:2025 年および 2035 年の世界市場における絶対的機会(百万米ドル)、麺およびパスタセグメント別

図 17:2025 年から 2035 年までの用途別市場魅力

図 18:2025 年および 2035 年のエンドユーザー別世界市場シェアおよび BPS 分析

図 19:2025 年および 2035 年の世界市場における絶対的機会(百万米ドル)、麺およびパスタセグメント別

図 20:2025 年および 2035 年の世界市場における絶対的機会(百万米ドル)、麺およびパスタセグメント別

図 21:2025 年から 2035 年までの市場魅力、最終用途別

図 22:2025 年および 2035 年の形態別世界市場シェアおよび BPS 分析

図 23:2025 年および 2035 年の液体セグメント別世界市場絶対機会(百万米ドル

図 24:2025 年および 2035 年の粉末セグメント別世界市場絶対機会(百万米ドル

図 25:2025 年から 2035 年までの形態別市場魅力

図 26:2025 年および 2035 年の地域別グローバル市場シェアおよび BPS 分析

図 27:2025 年から 2035 年までの地域別市場魅力

図 28:2020 年から 2035 年までの北米市場価値(百万米ドル)および前年比予測

図 29:2020 年から 2035 年までの北米市場価値の絶対的機会(百万米ドル

図 30:2020 年から 2035 年までの北米市場の前年比成長率(国別

図 31:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

図 32:2025 年および 2035 年のアメリカ市場における絶対的機会(百万米ドル

図 33:2025 年および 2035 年のカナダ市場における絶対的機会(百万米ドル

図 34:2020 年から 2035 年までの北米市場における成分別前年比成長率

図 35:2025 年および 2035 年の北米市場における成分別価値シェアおよび BPS 分析

図 36:2025 年および 2035 年の北米市場におけるデンプンセグメント別絶対的機会(百万米ドル

図 37:2025 年および 2035 年の北米市場における絶対的機会(百万米ドル)、乳タンパク質配合セグメント別

図 38:2025 年および 2035 年の北米市場における絶対的機会(百万米ドル)、大豆製品セグメント別

図 39:北米市場における藻類粉セグメント別の絶対的機会(百万米ドル)、2025 年および 2035 年

図 40:北米市場におけるタンパク質セグメント別の絶対的機会(百万米ドル)、2025 年および 2035 年

図 41:2025 年および 2035 年の北米市場における絶対的機会(百万米ドル)、乳タンパク質配合セグメント別

図 42:2020 年から 2035 年までの北米市場における用途別前年比成長率

図 43:2025 年および 2035 年の北米市場における用途別価値シェアおよび BPS 分析

図 44:北米市場における絶対的機会(百万米ドル)、澱粉セグメント別、2025 年および 2035 年

図 45:北米市場における絶対的機会(百万米ドル)、ビスケットおよびクッキーセグメント別、2025 年および 2035 年

図 46: 北米市場におけるケーキ/ペストリー/マフィン/ブレッドセグメント別の絶対的機会(百万米ドル)、2025年および2035年

図47:北米市場におけるマヨネーズセグメント別の絶対的機会(百万米ドル)、2025年および2035年

図 48:北米市場における絶対的機会(百万米ドル)、麺類およびパスタセグメント別、2025 年および 2035 年

図 49:北米市場における最終用途別前年比成長率、2020 年から 2035 年

図 50:2025 年および 2035 年の北米市場における用途別金額シェアおよび BPS 分析

図 51:2025 年および 2035 年の北米市場における麺およびパスタセグメント別の絶対的機会(百万米ドル

図 52:北米市場における絶対的な機会(百万米ドル)、麺およびパスタセグメント別、2025 年および 2035 年

図 53:北米市場における前年比成長率、形態別、2020 年から 2035 年

図 54:北米市場における金額シェアおよび BPS 分析、形態別、2025 年および 2035 年

図 55:北米市場における絶対的機会(百万米ドル)、液体セグメント別、2025 年および 2035 年

図 56:北米市場における絶対的機会(百万米ドル)、粉末セグメント別、2025 年および 2035 年

図 57:北米市場における魅力指数、成分別、2025 年から 2035 年

図 58:2025 年から 2035 年までの北米市場の魅力指数(用途別

図 59:2025 年から 2035 年までの北米市場の魅力指数(最終用途別

図 60:2025 年から 2035 年までの北米市場の魅力指数(形態別

図 61:EMEA 市場規模(百万米ドル)および 2020 年から 2035 年までの前年比予測

図 62:EMEA 市場規模(絶対額)、2020 年から 2035 年

図 63:EMEA 市場、2020 年から 2035 年までの国別前年比成長率

図 64:2025 年および 2035 年の EMEA 市場価値シェアおよび BPS 分析(国別

図 65:2025 年および 2035 年のドイツ市場絶対機会(百万米ドル

図 66:2025 年および 2035 年のフランス市場絶対機会(百万米ドル

図 67:イタリア市場における絶対的機会(百万米ドル)、2025 年および 2035 年

図 68:スペイン市場における絶対的機会(百万米ドル)、2025 年および 2035 年

図 69:英国市場における絶対的機会(百万米ドル)、2025 年および 2035 年

図 70:ロシア市場の絶対的機会(百万米ドル)、2025 年および 2035 年

図 71:サウジアラビア市場の絶対的機会(百万米ドル)、2025 年および 2035 年

図 72:EMEA その他の地域の絶対的機会(百万米ドル)、2025 年および 2035 年

図 73:2020 年から 2035 年までの EMEA 市場における成分別前年比成長率

図 74:2025 年および 2035 年の EMEA 市場における成分別金額シェアおよび BPS 分析

図 75:2025 年および 2035 年の EMEA 市場におけるデンプンセグメント別の絶対的機会(百万米ドル

図 76:EMEA 市場における絶対的な機会(百万米ドル)、乳タンパク質配合セグメント別、2025 年および 2035 年

図 77:EMEA 市場における絶対的な機会(百万米ドル)、大豆製品セグメント別、2025 年および 2035 年

図 78:EMEA 市場における絶対的機会(百万米ドル)、藻類粉セグメント別、2025 年および 2035 年

図 79:EMEA 市場における絶対的機会(百万米ドル)、タンパク質セグメント別、2025 年および 2035 年

図 80:EMEA 市場における絶対的な機会(百万米ドル)、乳タンパク質配合セグメント別、2025 年および 2035 年

図 81:EMEA 市場における用途別前年比成長率、2020 年から 2035 年

図 82:EMEA における用途別価値シェアおよび BPS 分析、2025 年および 2035 年

図 83:2025 年および 2035 年の EMEA 市場における絶対的機会(百万米ドル)、澱粉セグメント別

図 84:2025 年および 2035 年の EMEA 市場における絶対的機会(百万米ドル)、ビスケットおよびクッキーセグメント別

図 85:EMEA 市場における絶対的機会(百万米ドル)、ケーキ/ペストリー/マフィン/パンセグメント別、2025 年および 2035 年

図 86:EMEA 市場における絶対的機会(百万米ドル)、マヨネーズセグメント別、 2025 年および 2035 年

図 87:EMEA 市場における絶対的機会(百万米ドル)、麺およびパスタセグメント別、2025 年および 2035 年

図 88:EMEA 市場、2020 年から 2035 年までの最終用途別前年比成長率

図 89:EMEA 市場、2025 年および 2035 年の最終用途別金額シェアおよび BPS 分析

図 90:EMEA 市場、2025 年および 2035 年の麺およびパスタセグメント別絶対的機会(百万米ドル

図 91:EMEA 市場における絶対的機会(百万米ドル)、麺およびパスタセグメント別、2025 年および 2035 年

図 92:EMEA 市場における前年比成長率、形態別、2020 年から 2035 年

図 93:EMEA 市場における金額シェアおよび BPS 分析、形態別、2025 年および 2035 年

図 94:EMEA 市場における絶対的な機会(百万米ドル)、液体セグメント別、2025 年および 2035 年

図 95:EMEA 市場における絶対的な機会(百万米ドル)、粉末セグメント別、2025 年および 2035 年

図 96:EMEA 市場の魅力度指数、成分別、2025 年から 2035 年

図97:EMEA市場魅力指数(用途別)、2025年から2035年

図98:EMEA市場魅力指数(最終用途別)、2025年から2035年

図99:EMEA市場魅力指数(形態別)、2025年から2035年

図 100:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)および前年比予測

図 101:2020 年から 2035 年までのアジア太平洋地域の市場価値の絶対的機会

図 102:2020 年から 2035 年までのアジア太平洋地域の国別前年比成長率

図 103:2025 年および 2035 年のアジア太平洋地域の国別市場価値シェアおよび BPS 分析

図 104:2025 年および 2035 年の中国市場の絶対的機会(百万米ドル

図 105:インド市場における絶対的機会(百万米ドル)、2025 年および 2035 年

図 106:日本市場における絶対的機会(百万米ドル)、2025 年および 2035 年

図 107:台湾市場における絶対的機会(百万米ドル)、2025 年および 2035 年

図 108:スリランカ市場における絶対的な機会(百万米ドル)、2025 年および 2035 年

図 109:ASEAN 市場における絶対的な機会(百万米ドル)、2025 年および 2035 年

図 110:オーストラリアおよびニュージーランド市場における絶対的な機会(百万米ドル)、2025 年および 2035 年

図 111:2025 年および 2035 年のアジア太平洋その他の地域における絶対的機会(百万米ドル

図 112:2020 年から 2035 年までのアジア太平洋市場における成分別前年比成長率

図 113:2025 年および 2035 年のアジア太平洋市場における成分別価値シェアおよび BPS 分析

図 114:アジア太平洋市場における絶対的機会(百万米ドル)、澱粉セグメント別、2025 年および 2035 年

図 115:アジア太平洋市場における絶対的機会(百万米ドル)、乳タンパク質配合セグメント別、2025 年および 2035 年

図 116:アジア太平洋地域市場における絶対的機会(百万米ドル)、大豆製品セグメント別、2025 年および 2035 年

図 117:アジア太平洋地域市場における絶対的機会(百万米ドル)、藻類粉セグメント別、2025 年および 2035 年

図 118: アジア太平洋地域 l 市場絶対額(百万米ドル)、タンパク質セグメント別、2025 年および 2035 年

図 119:アジア太平洋地域市場絶対額(百万米ドル)、乳タンパク質配合セグメント別、2025 年および 2035 年

図 120:アジア太平洋地域市場、用途別前年比成長率、2020 年から 2035 年

図 121:2025 年および 2035 年のアジア太平洋地域の用途別価値シェアおよび BPS 分析

図 122:2025 年および 2035 年のアジア太平洋地域の澱粉セグメント別絶対的市場機会(百万米ドル

図 123:2025 年および 2035 年のアジア太平洋地域のビスケットおよびクッキーセグメント別絶対的市場機会(百万米ドル

図 124:2025 年および 2035 年のアジア太平洋地域の市場絶対額(百万米ドル)、ケーキ/ペストリー/マフィン/ブレッドセグメント別

図 125:マヨネーズセグメント別のアジア太平洋市場における絶対的機会(百万米ドル)、2025 年および 2035 年

図 126:麺およびパスタセグメント別のアジア太平洋市場における絶対的機会(百万米ドル)、2025 年および 2035 年

図 127:2020 年から 2035 年までのアジア太平洋地域の市場前年比成長率、最終用途別

図 128:2025 年および 2035 年のアジア太平洋地域の用途別価値シェアおよび BPS 分析

図 129:2025 年および 2035 年のアジア太平洋地域の市場絶対機会(百万米ドル)、麺およびパスタセグメント別

図 130:2025 年および 2035 年のアジア太平洋地域の市場規模(金額、百万米ドル)、麺およびパスタセグメント別

図 131:2020 年から 2035 年までのアジア太平洋地域の市場規模(金額、百万米ドル)、形態別

図 132:2025 年および 2035 年のアジア太平洋地域の市場規模(金額、百万米ドル)、形態別

図 133:2025 年および 2035 年のアジア太平洋地域の市場規模(絶対額、液体セグメント別、百万米ドル

図 134:2025 年および 2035 年のアジア太平洋地域の市場規模(絶対額、粉末セグメント別、百万米ドル

図 135:2025 年から 2035 年までのアジア太平洋地域の市場魅力指数(成分別

図 136:2025 年から 2035 年までのアジア太平洋地域の市場魅力指数(用途別

図 137:2025 年から 2035 年までのアジア太平洋地域の市場魅力指数(最終用途別

図 138:2025 年から 2035 年までのアジア太平洋地域の市場魅力指数(形態別

図 139:2020 年から 2035 年までのラテンアメリカ市場の市場価値(百万米ドル)および前年比予測

図 140:2020 年から 2035 年までのラテンアメリカ市場の市場価値の絶対的機会

図 141:2020 年から 2035 年までのラテンアメリカ市場の前年比成長率

図 142:2025 年および 2035 年のラテンアメリカ市場における国別シェアおよび BPS 分析

図 143:2025 年および 2035 年のブラジル市場における絶対的な機会(百万米ドル

図 144:2025 年および 2035 年のメキシコ市場における絶対的な機会(百万米ドル

図 145:2025 年および 2035 年のその他のラテンアメリカ市場における絶対的な機会(百万米ドル

図 146:2020 年から 2035 年までのラテンアメリカ市場における成分別前年比成長率

図 147:2025 年および 2035 年のラテンアメリカにおける成分別価値シェアおよび BPS 分析

図 148:2025 年および 2035 年のラテンアメリカ市場におけるデンプンセグメント別絶対的機会(百万米ドル

図 149:ラテンアメリカ市場における絶対的機会(百万米ドル)、乳タンパク質配合セグメント別、2025 年および 2035 年

図 150:2025 年および 2035 年のラテンアメリカ市場における大豆製品セグメント別の絶対的機会(百万米ドル

図 151:2025 年および 2035 年のラテンアメリカ市場における藻類粉セグメント別の絶対的機会(百万米ドル

図 152: ラテンアメリカ市場におけるタンパク質セグメント別の絶対的機会(百万米ドル)、2025年および2035年

図153:ラテンアメリカ市場における乳タンパク質配合セグメント別の絶対的機会(百万米ドル)、2025年および2035年

図154:ラテンアメリカ市場における用途別の前年比成長率、2020年から2035年

図 155:ラテンアメリカの用途別価値シェアおよび BPS 分析、2025 年および 2035 年

図 156:ラテンアメリカ市場における絶対的機会(百万米ドル)、澱粉セグメント別、2025 年および 2035 年

図 157:2025 年および 2035 年のラテンアメリカ市場におけるビスケットおよびクッキーセグメント別の絶対的機会(百万米ドル

図 158:2025 年および 2035 年のラテンアメリカ市場におけるケーキ/ペストリー/マフィン/パンセグメント別の絶対的機会(百万米ドル

図 159: ラテンアメリカ市場におけるマヨネーズセグメントの絶対的機会(百万米ドル)、2025 年および 2035 年

図 160:ラテンアメリカ市場における麺およびパスタセグメントの絶対的機会(百万米ドル)、2025 年および 2035 年

図 161: 2020 年から 2035 年までのラテンアメリカ市場における最終用途別前年比成長率

図 162:2025 年および 2035 年のラテンアメリカにおける最終用途別価値シェアおよび BPS 分析

図 163:2025 年および 2035 年のラテンアメリカ市場における麺およびパスタセグメント別の絶対的機会(百万米ドル

図 164:2025 年および 2035 年の南米市場における絶対的な機会(百万米ドル)、麺およびパスタセグメント別

図 165:2020 年から 2035 年までの南米市場における前年比成長率、形態別

図 166:2025 年および 2035 年の南米市場における価値シェアおよび BPS 分析、形態別

図 167:ラテンアメリカ市場における絶対的機会(百万米ドル)、液体セグメント別、2025 年および 2035 年

図 168:ラテンアメリカ市場における絶対的機会(百万米ドル)、粉末セグメント別、2025 年および 2035 年

図 169:ラテンアメリカ市場における魅力指数、成分別、2025 年から 2035 年

図 170:2025 年から 2035 年までのラテンアメリカ市場の魅力指数(用途別

図 171:2025 年から 2035 年までのラテンアメリカ市場の魅力指数(最終用途別

図 172:2025 年から 2035 年までのラテンアメリカ市場の魅力指数(形態別

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/