主要市場動向とインサイト

- 2024年、アジア太平洋地域は電動スクーター市場で最大の収益シェア75.7%を占め、市場を支配した。

- 2024年、中国の電動スクーター産業は最大の市場収益シェアを占めた。

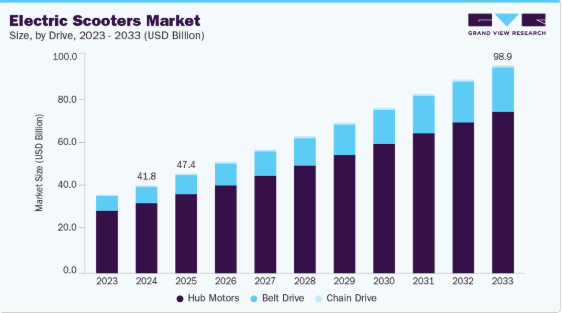

- 駆動方式別では、ハブモーターセグメントが2024年に最大の収益シェア79.6%で市場をリードした。

- 電池別では、リチウムイオンセグメントが2024年に最大の市場収益シェアを占めた。

- 製品別では、スタンダードセグメントが2024年に最大の市場収益シェアを占めた。

市場規模と予測

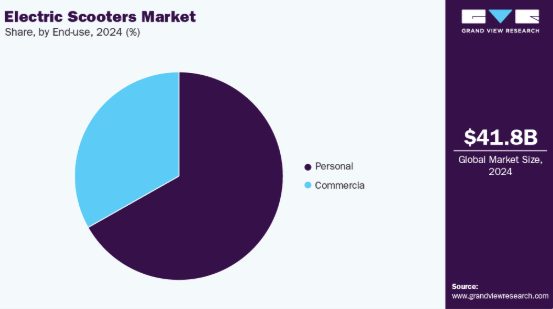

- 2024年市場規模:417億8000万米ドル

- 2033年予測市場規模:989億6000万米ドル

- CAGR(2025-2033年):9.6%

- アジア太平洋地域:2024年における最大市場

米国環境保護庁(EPA)の温室効果ガス(GHG)排出基準、インドのBS-VI、中国VIなど、政府機関による厳格な排出規制が電動スクーター市場を牽引している。

さらに、電動スクーターは機械的効率が高く、静粛性に優れ、従来型に比べてメンテナンスコストが低いことから、市場で消費者の支持を集めています。加えて、シェアリングモビリティや車両レンタルエコシステムへの電動スクーター導入が進んでいることも、電動スクーター業界の需要拡大を後押ししています。

COVID-19パンデミックは世界的な経済減速を引き起こした。ウイルスの拡散抑制を目的とした世界各地でのロックダウン実施は、サプライチェーンの混乱と製造活動の一時停止をもたらした。電動スクーターは、バッテリー材料や部品のグローバル調達への依存度が高いため、特に脆弱な立場に置かれた。さらに、電気自動車の初期購入コストはガソリン車やハイブリッド車に比べて高額であり、これが新興国における電動スクーターの成長をさらに阻害している。しかしパンデミック後、税制優遇措置や政策変更といった政府主導の取り組みが増加した結果、電動スクーターの需要が急増している。

スペイン、米国、ドイツ、フランスなどの国々における電動スクーターシェアリングサービスの普及拡大が、バッテリー駆動二輪車への需要を刺激している。Razor、Lime、Bird、Jump、Spinといった電動スクーターシェアリングサービスを提供する企業は、主にXiaomi、Gogoro, Inc.、Ninebot-Segwayなどのメーカーからこれらの車両を調達している。こうしたシェアリングサービスの普及により、採用率は上昇傾向にある。さらに、金銭的・非金銭的インセンティブの増加がバッテリー駆動二輪車の採用を促進している。加えて、持続可能な都市モビリティとスマート交通インフラへの需要が高まる中、従来型から電動型への交通手段の移行が進んでいる。

自動車メーカーや政府がゼロエミッション基準達成に参画することで、2030年までの炭素排出量ギャップ削減に大きく貢献している。さらに、再生可能エネルギーステーションの建設への関心の高まりや、V2G(Vehicle-to-Grid)技術やスマート充電といった最新技術の採用により、電動スクーターの充電問題も緩和されている。

加えて、世界各国の政府は電動スクーターの市場浸透率を高めるため、複数の政策を策定している。政府は補助金という形で消費者と製造業者に様々な優遇措置を提供している。例えば米国では、企業平均燃費基準(CAFÉ)が代替燃料車の利用促進と化石燃料消費削減を規定することで、エネルギー効率の高い自動車の導入を拡大している。同様にカナダ政府は、国内の温室効果ガス排出削減とゼロエミッション車の台数増加を目指す戦略を策定中である。さらに、スクーターシェアリングサービスの急速な普及がバッテリー駆動二輪車への需要を喚起している。これにより電動スクーター産業の成長に極めて好ましい環境が創出されている。

市場動向分析

2024年にはハブモーターセグメントが79.6%の最大収益シェアで市場を牽引し、予測期間中に著しいCAGRで成長すると見込まれる。ハブ駆動システムは、市場内の競合製品と比較して効率的な動力伝達、静粛性、修理・メンテナンスコストの低減を実現。これにより、Yadea Technology Group Co., Ltd.、NIU International、ヤマハ発動機株式会社など電動スクーター市場の主要プレイヤーが、ハブ駆動式電動スクーターのラインアップ拡充を推進している。

ベルト駆動セグメントは予測期間中、最も高いCAGRで成長すると見込まれています。このセグメント成長は、低メンテナンス性、長寿命、軽量性といった利点に起因します。ベルト駆動電動スクーターは優れた性能、強化された加速性能、無段階変速比を提供し、過負荷やスリップから電動スクーターを保護します。したがって、ベルト駆動スクーターの導入拡大が期待されています。

バッテリー動向

2024年時点でリチウムイオン電池セグメントが最大の市場収益シェアを占めた。その理由は、優れたエネルギー密度、軽量性、長いライフサイクル、そして低下傾向にあるコスト曲線にある。アジア、欧州、北米のOEMメーカーはほぼ完全にLFPやNMCなどのリチウムイオン化学系へ移行しており、鉛蓄電池と比較して航続距離の延長とメンテナンスコストの低減を実現している。エントリーモデルからプレミアム電動スクーターまで幅広い採用が進み、予測期間を通じてリチウムイオン電池が主流となる見込みです。

「その他」電池カテゴリー(主に固体電池、ナトリウムイオン電池、次世代化学系)は、予測期間中に最も高いCAGRを記録すると予測されています。この成長は、安全性、充電速度、コスト効率の向上を目指す主要な技術革新によって牽引されている。これらの技術は依然として発展途上ではあるが、強力な研究開発投資、アジアとヨーロッパでのパイロット導入、従来のリチウム系化学技術への代替推進により勢いを増している。基盤が小さく技術的改善が急速であることから、最も高い成長率を示している。

製品インサイト

2024年には標準セグメントが最大の市場収益シェアを占めた。日常通勤、シェアリングモビリティ車両、配送サービスにおける幅広い消費者採用がこれを支えている。手頃な価格、安定した性能、都市交通への適性が、このセグメントを最大販売数量の製品カテゴリーとしている。中距離向けおよび通勤者向けモデルの全地域での広範な普及が、このセグメントの主導的地位を確固たるものにしている。

折りたたみ式電動スクーターセグメントは、携帯性・軽量性・ラストマイル移動ソリューションへの需要増により、予測期間中最も高いCAGRで成長すると見込まれる。都市部のプロフェッショナル、学生、マイクロモビリティ利用者は、特に混雑した都市部においてコンパクトで携帯しやすいデザインを好む。マルチモーダル交通(地下鉄・バス・オフィス)との統合拡大と欧州・アジアでの急速な普及が、このセグメントの成長勢いを大幅に加速させている。

バッテリー搭載形態別インサイト

固定式バッテリーセグメントは、量産型・コスト重視電動スクーターでの採用を背景に、2024年に最大の市場収益シェアを占めた。この設計は安定性、初期コストの低減、製造工程の簡素化をメーカーに提供する。家庭や指定充電ポイントでの充電が主なエネルギー補給手段である市場では、固定式バッテリー構成が主流である。

予測期間中、最も高いCAGR(年平均成長率)を記録すると見込まれるのは着脱式(取り外し可能/交換可能)バッテリーセグメントである。これはバッテリー交換エコシステムとBattery-as-a-Service(BaaS)モデルの普及拡大が牽引する。これらのバッテリーは航続距離不安や充電時間障壁を解消するため、人口密集都市や配送車両群に極めて適している。インド、中国、東南アジアにおける交換インフラの急速な拡大と、標準化された着脱式バッテリーシステムを支援するOEMパートナーシップにより、このセグメントは予測期間中最も急速に成長する見込みである。

エンドユース別インサイト

個人用セグメントは2024年に最大の市場収益シェアを占め、予測期間中に著しいCAGRで成長すると予測される。電動スクーターは環境に優しく、手頃な価格、軽量、低メンテナンス、操作性の良さから、他の電動車両よりも広く好まれるようになり、個人用車両の風景を変えつつある。さらに、電動スクーターはミレニアル世代や低~中所得層に人気がある。多くのメーカーがコネクテッドカー技術をこれらのスクーターに統合し、先進的な運転体験を提供している。さらに、電動スクーターメーカーが専用充電ステーションや充電スポットの開発に注力していることが、消費者における電動スクーターの普及を促進すると予想される。

商用セグメントは予測期間中、12.6%という最速のCAGRで成長すると見込まれる。電動スクーターは、工場、大学、倉庫、広大な土地を有する産業施設など、商業用途におけるラストマイル配送の経済的かつ実用的な選択肢である。効率的で迅速な移動手段として活用可能だ。シェアリングモビリティの潮流が勢いを増す中、多くの車両レンタル施設が長距離通勤向けに、走行距離単位または時間単位のパッケージで利用可能な電動スクーターの台数を増やしており、セグメント成長に寄与している。

地域別インサイト

北米電動スクーター市場では、利用形態の構造的転換が進んでいます。都心部中心の無秩序で利用率の高いシェアリングサービスから、郊外を優先した組織的な通勤モデルへ移行中です。事業者は企業キャンパス・大学・交通機関と提携し、製品要件を変革。軽量短距離レンタル車から、長距離走行・耐久性・メンテナンス性に優れたスクーターへの需要が高まっています。この変化は、フリートの収益化が成熟し、予測可能な更新サイクルが推進力となることで、北米市場が今後数年間で数十億ドル規模の着実な成長を遂げるとの業界予測によって裏付けられている。その結果、メーカーは信頼性、バッテリー交換サポート、郊外デポ充電の最適化を迫られており、これらはかつて地域を支配していた路肩回収モデルよりも重要性を増している。

米国電動スクーター市場の動向

米国における電動スクーター市場は、予測期間中に著しいCAGRで成長すると見込まれている。米国では最大の市場推進要因が規制環境の分断化であり、これによりメーカーや事業者は州ごとにハードウェアとファームウェアをローカライズせざるを得ない。一部の州では厳格な出力・速度制限を課す一方、個人利用や郊外利用向けに高出力スクーターを許可する州もあり、結果としてOTAロック式速度モード、改ざん防止スロットル、モジュール式コンプライアンス機能などが主要なセールスポイントとなる差別化された製品市場が形成されている。州ごとの法的分類更新によって正当化されるこのパッチワーク状態は、ブランドに対し「ワンサイズフィットオール」型スクーターではなく、地域固有のSKUとコンプライアンスロードマップの提供を迫っている。米国市場では、バッテリー航続距離や価格の最適化と同様に、規制の微妙な差異に製品仕様を適応できるプレイヤーがますます評価されるようになっている。

欧州電動スクーター市場動向

欧州電動スクーター市場は2024年、収益性の高い地域として認識された。欧州はグローバルなマイクロモビリティ産業の規制実験場となっている。免許制度、車両台数制限、ジオフェンシング、義務的な安全テレメトリーを通じた自治体の強力な介入が、事業者たちを新たな専門化時代へと押し上げた。現在、車両群には高度なテレマティクス、予知保全プロトコル、交通当局とのリアルタイムデータ共有が求められる。英国などの国では、事業者が許可を維持するために堅牢な安全性能と車両管理規律を実証することを求める長期レンタル試験枠組みが維持されており、これにより欧州は単純な車両台数よりも自治体との関係構築が重要視される地域へと変貌しつつある。結果として欧州は世界で最もコンプライアンス重視の市場へと進化し、データ・安全性・公共交通API統合への早期投資を行った事業者を優遇する構造が形成されている。

ドイツの電動スクーター市場は明確な二極化を示している。一方で、長距離走行・堅牢な造り・統合分析機能を要求する富裕層の都市プロフェッショナル層向けに、通勤特化型プレミアムスクーターが支持を集めている。他方で、ドイツの都市部では特にラストマイル配送向けに、テレマティクス・保守性・充電ドック統合が重要となる都市物流パイロット事業へ電動スクーターの導入が進んでいる。健全な中期CAGRを示す予測に支えられ、ドイツ市場はプレミアム化と物流グレード性能への明確な移行を示している。物流ルート計画プラットフォームとの統合が可能で、ドイツ基準の信頼性を提供できるブランドが主導権を握る態勢にある。

英国の電動スクーター市場は、恒久的な国家規制ではなく継続的なレンタル試験枠組みの下で運営され続けており、投資家の慎重さと事業者の規律によって特徴づけられる市場を形成している。試験期間の繰り返し延長は長期設備投資を遅らせた。しかし同時に、事業者に対し都市への継続的アクセスを正当化するため、フリートの安全性・利用率・データ報告への集中的な注力を強いた。結果として英国市場は、自治体連携・安全テレメトリー・バス/鉄道とのマルチモーダル統合に優れた、規制順守度の高い少数の事業者を中心に統合が進んでいる。この独自の政策環境により、必ずしも最大規模のフリートを持つ事業者ではなく、最も高いコンプライアンス実績を持つ事業者が長期的な優位性を獲得することが保証されている。

アジア太平洋地域の電動スクーター市場動向

アジア太平洋地域は2024年に75.7%という最大の収益シェアで世界の電動スクーター市場を支配し、予測期間中に最も速いCAGRで成長すると見込まれている。APACは世界で最も多様なマイクロモビリティ生態系であり、電動スクーター革新の多速度実験場として機能している。中国とインドは圧倒的な規模で地域を支え、東南アジア市場は手頃な価格による消費者採用と配送車両の成長で繁栄している。一方、日本、シンガポール、オーストラリアでは、技術主導の安全機能とコンパクトな車両形態が主流となるプレミアムマイクロモビリティソリューションが出現している。インドや中国におけるバッテリー交換パイロット事業から都市別補助金制度まで、APACのダイナミックな政策実験は地域を高度に分断させつつも急速な成長を促進している。業界見通しが中国を最大基盤、インドを最速成長地域とする強力な地域拡大を裏付ける中、APAC地域には統一的な戦略ではなく、各国に特化したカスタマイズ戦略が求められる。

中国の電動スクーター市場は、量産中心の製造から、価値・安全性向上・品質差別化を特徴とする市場へと進化している。特にバッテリーと熱管理基準における安全規制の強化により、メーカーは設計の完全性向上、高度なBMSシステムの統合、国内サプライチェーンの強化を迫られている。中国メーカー間の統合傾向はコンプライアンスと品質を重視し、進化する国家基準を満たさない超低価格製品の排除を促進している。この品質主導の転換により、中国ブランドは国内市場を支配するだけでなく、安全性の向上とバッテリー技術の強化を武器にグローバル輸出を拡大している。

日本の電動スクーター市場は、規制面での慎重さとコンパクトで高品質な設計を求める消費者需要に導かれ、プレミアム志向で着実な普及を続けている。日本の都市部では、狭い道路や静かな住宅地が特徴であるため、低騒音運転と長寿命バッテリーを特徴とする小型で信頼性の高いスクーターが好まれる。地方自治体や業界関係者は、小売・ホスピタリティ・宅配分野におけるラストマイル物流向けに、運用効率と安全性を重視した管理されたパイロット事業を積極的に実施中だ。市場予測では、富裕層消費者、厳格な製造品質への期待、体系的な規制承認を原動力とした安定的かつ緩やかな成長が見込まれる。

インドの電動スクーター市場は予測期間中、消費者普及と商用フリートの電動化という強力な組み合わせにより、最も高いCAGRで成長すると見込まれる。FAME補助金などの政府支援策は従来、需要を後押ししてきた。しかし2024年の補助金調整により一時的に成長が鈍化したものの、強力な現地生産体制と配送フリートからの需要増加により市場は回復した。インドの普及パターンは、手頃な価格、二輪車文化の浸透、バッテリー交換サービス(BaaS)モデルの急速な拡大に大きく影響されている。生産の現地化、サプライチェーンの統合、政策変動への耐性を維持するOEMメーカーこそが、インドの巨大かつ急速に拡大する市場を捉える最適な立場にある。

主要電動スクーター企業インサイト

世界の電動スクーター業界における主要プレイヤーには、AllCell Technologies LLC、BMW Motorrad International、BOXX Corp.、Gogoro Inc.、Green Energy Motors Corp.、Greenwit Technologies Inc.、Honda Motor Co. Ltd.、 江蘇新日電動車有限公司、KTM AG、マヒンドラ・ジェンゼなどが挙げられる。これらの企業は、バッテリー技術、プラットフォーム革新、インテリジェント電力管理システム、軽量シャーシ設計、高性能都市モビリティソリューションにおける進歩を原動力としている。次世代リチウムイオン電池および固体電池技術、強化された熱管理システム、モジュラー式スクーターアーキテクチャ、IoT対応接続機能への投資を通じて、市場での地位を強化し続けている。バッテリーサプライヤー、充電ネットワーク事業者、自治体との戦略的提携により、世界規模での大規模展開、持続可能なモビリティ移行、消費者向け・商用電動スクーター市場への進出がさらに推進されている。

- AllCell Technologiesは、特に安全性・耐久性が求められる電動スクーター向け先進リチウムイオンバッテリーパック技術で評価されている。同社の独自開発である相変化材料(PCM)熱管理システムは、バッテリーの寿命を大幅に延長し、過熱に伴うリスクを低減します。これは需要の高い都市部フリートにとって不可欠な要件です。オールセルは、堅牢な熱ソリューションに依存する主要電動スクーターOEMメーカーやフリート運営事業者と提携し、バッテリーライフサイクルの延長、性能の最適化、走行安全性の向上を実現しています。カスタムバッテリー設計とスケーラブルなパック製造における専門知識により、同社は世界中のプレミアムおよび商用電動スクータープラットフォームにとって重要なサプライヤーとしての地位を確立しています。

- BMW Motorradは、プレミアムなエンジニアリングと自動車レベルの安全基準を電動スクーター市場にもたらしています。特にCEシリーズなどのハイエンドモデルでは、強力な駆動系、自動車レベルの電子機器、先進的な都市型モビリティのエルゴノミクスを特徴としています。BMWは数十年にわたるオートバイの革新技術を活かし、優れた走行安定性、回生ブレーキ、統合型デジタルダッシュボードを備えたe-スクーターを提供しています。強力なブランド価値とグローバルな販売店ネットワークを背景に、BMWモトラッドはプレミアム電動モビリティ分野で存在感を高めており、電動二輪交通において性能・安全性・高級感を求める通勤者をターゲットとしている。

主要電動スクーター企業:

以下は電動スクーター市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを主導している。

- AllCell Technologies LLC

- BMW Motorrad International

- BOXX Corp.

- Gogoro, Inc.

- Green Energy Motors Corp.

- Greenwit Technologies Inc.

- Honda Motor Co. Ltd.

- Jiangsu Xinri E-Vehicle Co., Ltd.

- KTM AG

- Mahindra GenZe.

最近の動向

- 2023年12月、台湾の企業であるゴーゴーロは、インド国内生産の電動スクーター「ゴーゴーロ・クロスオーバーGX250」を発表した。同社はインドのライダー向けに特注スクーターを提供している。これらのモデル導入は、コマツがインド電動スクーター市場に参入するための戦略的動きとなった。

- 2023年9月、電動マイクロモビリティ市場の主要プレイヤーであるバードは、電動スクーター・電動自転車レンタル会社スピンを1,900万米ドルで買収した。この買収によりバードの競争が緩和され、同社の市場支配力の維持に寄与した。

グローバル電動スクーター市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供し、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは駆動方式、バッテリー、製品、バッテリー取り付け方式、最終用途、地域に基づいてグローバル電動スクーター市場レポートをセグメント化しています:

- 駆動方式別見通し(収益、10億米ドル、2021年~2033年)

- ベルト駆動

- チェーン駆動

- ハブモーター

- バッテリー別見通し(収益、10億米ドル、2021年~2033年)

- 鉛蓄電池

- リチウムイオン

- その他

- 製品別見通し(収益、10億米ドル、2021年~2033年)

- 標準型

- 折りたたみ式

- セルフバランス式

- 大型

- 三輪式

- バッテリー取り付け方式別展望(収益、10億米ドル、2021年~2033年)

- 着脱式

- 固定式

- 最終用途別展望(収益、10億米ドル、2021年~2033年)

- 個人向け

- 商用

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報調達

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と前提条件

1.6 市場形成と検証

1.7 国別セグメントシェア算出

1.8 データソース一覧

第2章 概要

2.1 市場見通し

2.2 セグメント見通し

2.3 競争環境分析

第3章 電動スクーター市場の変数、動向、範囲

3.1 市場系譜の見通し

3.2 市場ダイナミクス

3.2.1 市場推進要因分析

3.2.2 市場抑制要因分析

3.2.3 業界課題

3.3. 電動スクーター市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章. 電動スクーター市場:推進要因予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 電動スクーター市場:駆動方式別動向分析、2024年および2033年(百万米ドル)

4.3. ベルト駆動

4.3.1. ベルト駆動市場収益予測(2021年~2033年、百万米ドル)

4.4. チェーン駆動

4.4.1. チェーンドライブ市場収益予測と推計、2021年~2033年(百万米ドル)

4.5. ハブモーター

4.5.1. ハブモーター市場収益予測と推計、2021年~2033年(百万米ドル)

第5章 電動スクーター市場:バッテリー予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 電動スクーター市場:バッテリー動向分析、2024年および2033年(百万米ドル)

5.3. 鉛蓄電池

5.3.1. 鉛蓄電池市場収益予測(2021年~2033年、百万米ドル)

5.4. リチウムイオン

5.4.1. リチウムイオン市場収益予測と推計、2021年~2033年(百万米ドル)

5.5. その他

5.5.1. その他市場収益予測と推計、2021年~2033年(百万米ドル)

第6章 電動スクーター市場:製品別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 電動スクーター市場:製品別動向分析、2024年及び2033年(百万米ドル)

6.3. スタンダード

6.3.1. スタンダード市場収益推定値と予測、2021年~2033年(百万米ドル)

6.4. 折りたたみ式

6.4.1. 折りたたみ式市場収益予測と見通し、2021年~2033年(百万米ドル)

6.5. セルフバランス式

6.5.1. セルフバランス式市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.6. マキシ

6.6.1. マキシ市場収益予測と見通し、2021年~2033年(百万米ドル)

6.7. 三輪

6.7.1. 三輪市場収益予測と見通し、2021年~2033年(百万米ドル)

第7章. 電動スクーター市場:バッテリー取り付け推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. 電動スクーター市場:バッテリー取り付け動向分析、2024年及び2033年、百万米ドル

7.3. 着脱式

7.3.1. 着脱式市場収益推定値と予測、2021年~2033年(百万米ドル)

7.4. 固定式

7.4.1. 固定式市場収益推定値と予測、2021年~2033年(百万米ドル)

第8章 電動スクーター市場:最終用途別推定値とトレンド分析

8.1. セグメントダッシュボード

8.2. 電動スクーター市場:最終用途別動向分析、百万米ドル、2024年及び2033年

8.3. 個人用

8.3.1. 個人向け市場収益推定値と予測、2021年~2033年(百万米ドル)

8.4. 商業向け

8.4.1. 商業向け市場収益推定値と予測、2021年~2033年(百万米ドル)

第9章 電動スクーター市場:地域別推定値とトレンド分析

9.1. 電動スクーター市場シェア(地域別)、2024年及び2033年、百万米ドル

9.2. 北米

9.2.1. 北米電動スクーター市場推定値と予測、2021年~2033年(百万米ドル)

9.2.2. 米国

9.2.2.1. 米国電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.2.3. カナダ

9.2.3.1. カナダ電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.2.4. メキシコ

9.2.4.1. メキシコ電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.3. 欧州

9.3.1. 欧州電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.3.2. 英国

9.3.2.1. 英国電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.3.3. ドイツ

9.3.3.1. ドイツ電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.3.4. フランス

9.3.4.1. フランス電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.4. アジア太平洋

9.4.1. アジア太平洋地域電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.4.2. 中国

9.4.2.1. 中国電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.4.3. 日本

9.4.3.1. 日本電動スクーター市場規模予測(2021-2033年、百万米ドル)

9.4.4. インド

9.4.4.1. インド電動スクーター市場規模予測(2021-2033年、百万米ドル)

9.4.5. 韓国

9.4.5.1. 韓国電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.4.6. オーストラリア

9.4.6.1. オーストラリア電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカ電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.5.2. ブラジル

9.5.2.1. ブラジル電動スクーター市場規模予測(2021年~2033年、百万米ドル)

9.6. 中東・アフリカ

9.6.1. 中東・アフリカ電動スクーター市場規模予測(2021-2033年、百万米ドル)

9.6.2. アラブ首長国連邦

9.6.2.1. アラブ首長国連邦電動スクーター市場規模予測(2021-2033年、百万米ドル)

9.6.3. サウジアラビア

9.6.3.1. サウジアラビア(KSA)電動スクーター市場規模予測(2021-2033年、百万米ドル)

9.6.4. 南アフリカ

9.6.4.1. 南アフリカ電動スクーター市場規模予測(2021-2033年、百万米ドル)

第10章 競争環境

10.1. 企業プロファイル/リスト

10.1.1. AllCell Technologies LLC

10.1.1.1. 参加企業概要

10.1.1.2. 財務実績

10.1.1.3. 製品ベンチマーキング

10.1.1.4. 戦略的取り組み

10.1.2. BMW Motorrad International

10.1.2.1. 参加企業の概要

10.1.2.2. 財務実績

10.1.2.3. 製品ベンチマーキング

10.1.2.4. 戦略的取り組み

10.1.3. BOXX Corp.

10.1.3.1. 参加企業の概要

10.1.3.2. 財務実績

10.1.3.3. 製品ベンチマーキング

10.1.3.4. 戦略的取り組み

10.1.4. Gogoro, Inc.

10.1.4.1. 参加企業の概要

10.1.4.2. 財務実績

10.1.4.3. 製品ベンチマーキング

10.1.4.4. 戦略的取り組み

10.1.5. グリーン・エナジー・モーターズ社

10.1.5.1. 参加企業の概要

10.1.5.2. 財務実績

10.1.5.3. 製品ベンチマーキング

10.1.5.4. 戦略的取り組み

10.1.6. グリーンウィット・テクノロジーズ社

10.1.6.1. 参加企業の概要

10.1.6.2. 財務実績

10.1.6.3. 製品ベンチマーキング

10.1.6.4. 戦略的イニシアチブ

10.1.7. 本田技研工業株式会社

10.1.7.1. 参加企業の概要

10.1.7.2. 財務実績

10.1.7.3. 製品ベンチマーキング

10.1.7.4. 戦略的取り組み

10.1.8. 江蘇新日電動車有限公司

10.1.8.1. 参加企業の概要

10.1.8.2. 財務実績

10.1.8.3. 製品ベンチマーキング

10.1.8.4. 戦略的取り組み

10.1.9. KTM AG

10.1.9.1. 参加企業の概要

10.1.9.2. 財務実績

10.1.9.3. 製品ベンチマーキング

10.1.9.4. 戦略的取り組み

10.1.10. Mahindra GenZe.

10.1.10.1. 参加企業の概要

10.1.10.2. 財務実績

10.1.10.3. 製品ベンチマーキング

10.1.10.4. 戦略的取り組み

表一覧

表1 世界の電動スクーター市場規模推計値と予測 2021年~2033年(百万米ドル)

表2 世界の電動スクーター市場、地域別 2021年~2033年(百万米ドル)

表3 世界の電動スクーター市場、駆動方式別 2021年~2033年 (百万米ドル)

表4 世界の電動スクーター市場、バッテリー別 2021-2033年 (百万米ドル)

表5 世界の電動スクーター市場、製品別 2021-2033年 (百万米ドル)

表6 世界の電動スクーター市場、バッテリー取り付け別 2021年~2033年 (百万米ドル)

表7 世界の電動スクーター市場、最終用途別 2021年~2033年 (百万米ドル)

表8 ベルト駆動市場、地域別 2021年~2033年 (百万米ドル)

表9 地域別チェーンドライブ市場 2021年~2033年 (百万米ドル)

表10 地域別ハブモーター市場 2021年~2033年 (百万米ドル)

表11 地域別鉛蓄電池市場 2021年~2033年 (百万米ドル)

表12 リチウムイオン市場、地域別 2021年~2033年 (百万米ドル)

表13 その他市場、地域別 2021年~2033年 (百万米ドル)

表14 標準市場、地域別 2021年~2033年 (百万米ドル)

表15 折りたたみ式市場、地域別 2021年~2033年 (百万米ドル)

表16 セルフバランス式市場、地域別 2021年~2033年 (百万米ドル)

表17 マキシ市場、地域別 2021年~2033年 (百万米ドル)

表18 三輪車市場、地域別 2021年~2033年 (百万米ドル)

表19 着脱式市場、地域別 2021年~2033年 (百万米ドル)

表20 固定式市場、地域別 2021年~2033年 (百万米ドル)

表21 個人用市場、地域別 2021年~2033年 (百万米ドル)

表22 地域別商用市場 2021年~2033年 (百万米ドル)

表23 北米電動スクーター市場、駆動方式別 2021年~2033年 (百万米ドル)

表24 北米電動スクーター市場、バッテリー別 2021年~2033年 (百万米ドル)

表25 北米電動スクーター市場、製品別 2021-2033年(百万米ドル)

表26 北米電動スクーター市場、バッテリー搭載別 2021-2033年(百万米ドル)

表27 北米電動スクーター市場、最終用途別 2021-2033年(百万米ドル)

表28 米国電動スクーター市場、駆動方式別 2021年~2033年(百万米ドル)

表29 米国電動スクーター市場、バッテリー別 2021年~2033年(百万米ドル)

表30 米国電動スクーター市場、製品別 2021年~2033年(百万米ドル)

表31 米国電動スクーター市場、バッテリー搭載別 2021年~2033年 (百万米ドル)

表 32 米国電動スクーター市場、最終用途別 2021年~2033年 (百万米ドル)

表33 カナダ電動スクーター市場、駆動方式別 2021年~2033年 (百万米ドル)

表34 カナダ電動スクーター市場、バッテリー別 2021年~2033年 (百万米ドル)

表35 カナダ電動スクーター市場、製品別 2021年~2033年 (百万米ドル)

表36 カナダ電動スクーター市場、バッテリー取り付け別 2021年~2033年 (百万米ドル)

表37 カナダ電動スクーター市場、最終用途別 2021年~2033年 (百万米ドル)

表38 メキシコ電動スクーター市場、駆動方式別 2021年~2033年 (百万米ドル)

表39 メキシコ電動スクーター市場、バッテリー別 2021年~2033年 (百万米ドル)

表40 メキシコ電動スクーター市場、製品別 2021年~2033年 (百万米ドル)

表41 メキシコ電動スクーター市場、バッテリー取り付け別 2021年~2033年 (百万米ドル)

表42 メキシコ電動スクーター市場、用途別 2021年~2033年 (百万米ドル)

表43 欧州電動スクーター市場、駆動方式別 2021年~2033年(百万米ドル)

表44 欧州電動スクーター市場、バッテリー別 2021年~2033年(百万米ドル)

表45 欧州電動スクーター市場、製品別 2021年~2033年(百万米ドル)

表46 欧州電動スクーター市場、バッテリー搭載別 2021-2033年(百万米ドル)

表47 欧州電動スクーター市場、最終用途別 2021-2033年(百万米ドル)

表48 英国電動スクーター市場、駆動方式別 2021-2033年 (百万米ドル)

表49 イギリス電動スクーター市場、バッテリー別 2021-2033年(百万米ドル)

表50 イギリス電動スクーター市場、製品別 2021-2033年(百万米ドル)

表51 英国電動スクーター市場、バッテリー取り付け別 2021-2033年(百万米ドル)

表52 英国電動スクーター市場、最終用途別 2021-2033年(百万米ドル)

表53 ドイツ電動スクーター市場、駆動方式別 2021-2033年 (百万米ドル)

表54 ドイツ電動スクーター市場、バッテリー別 2021年~2033年 (百万米ドル)

表55 ドイツ電動スクーター市場、製品別 2021年~2033年 (百万米ドル)

表56 ドイツ電動スクーター市場、バッテリー取り付け別 2021-2033年(百万米ドル)

表57 ドイツ電動スクーター市場、最終用途別 2021-2033年(百万米ドル)

表58 フランス電動スクーター市場、駆動方式別 2021-2033年(百万米ドル)

表59 フランス電動スクーター市場、バッテリー別 2021-2033年(百万米ドル)

表60 フランス電動スクーター市場、製品別 2021-2033年(百万米ドル)

表 61 フランス電動スクーター市場、バッテリー取り付け別 2021 – 2033 (百万米ドル)

表 62 フランス電動スクーター市場、最終用途別 2021 – 2033 (百万米ドル)

表 63 アジア太平洋地域電動スクーター市場、駆動方式別 2021 – 2033 (百万米ドル)

表64 アジア太平洋地域電動スクーター市場、バッテリー別 2021年~2033年 (百万米ドル)

表65 アジア太平洋地域電動スクーター市場、製品別 2021年~2033年 (百万米ドル)

表66 アジア太平洋地域電動スクーター市場、バッテリー取り付け別 2021年~2033年 (百万米ドル)

表67 アジア太平洋地域電動スクーター市場、最終用途別 2021年~2033年 (百万米ドル)

表68 中国電動スクーター市場、駆動方式別 2021年~2033年 (百万米ドル)

表69 中国電動スクーター市場、バッテリー別 2021年~2033年(百万米ドル)

表70 中国電動スクーター市場、製品別 2021年~2033年(百万米ドル)

表71 中国電動スクーター市場、バッテリー搭載別 2021年~2033年(百万米ドル)

表72 中国電動スクーター市場、用途別 2021-2033年(百万米ドル)

表73 インド電動スクーター市場、駆動方式別 2021-2033年(百万米ドル)

表74 インド電動スクーター市場、バッテリー別 2021-2033年(百万米ドル)

表75 インド電動スクーター市場、製品別 2021年~2033年(百万米ドル)

表76 インド電動スクーター市場、バッテリー搭載別 2021年~2033年(百万米ドル)

表77 インド電動スクーター市場、最終用途別 2021年~2033年(百万米ドル)

表 78 日本の電動スクーター市場、駆動方式別 2021年~2033年(百万米ドル)

表 79 日本の電動スクーター市場、バッテリー別 2021年~2033年(百万米ドル)

表 80 日本の電動スクーター市場、製品別 2021年~2033年 (百万米ドル)

表81 日本電動スクーター市場、バッテリー装着別 2021年~2033年 (百万米ドル)

表82 日本電動スクーター市場、最終用途別 2021年~2033年 (百万米ドル)

表83 オーストラリア電動スクーター市場、駆動方式別 2021年~2033年(百万米ドル)

表84 オーストラリア電動スクーター市場、バッテリー別 2021年~2033年(百万米ドル)

表85 オーストラリア電動スクーター市場、製品別 2021年~2033年(百万米ドル)

表86 オーストラリア電動スクーター市場、バッテリー取り付け別 2021-2033年(百万米ドル)

表87 オーストラリア電動スクーター市場、最終用途別 2021-2033年(百万米ドル)

表 88 韓国電動スクーター市場、駆動方式別 2021年~2033年(百万米ドル)

表 89 韓国電動スクーター市場、バッテリー別 2021年~2033年(百万米ドル)

表 90 韓国電動スクーター市場、製品別 2021年~2033年 (百万米ドル)

表91 韓国電動スクーター市場、バッテリー取り付け別 2021年~2033年 (百万米ドル)

表92 韓国電動スクーター市場、最終用途別 2021年~2033年 (百万米ドル)

表93 ラテンアメリカ電動スクーター市場、駆動方式別 2021年 – 2033年(百万米ドル)

表94 ラテンアメリカ電動スクーター市場、バッテリー別 2021年~2033年(百万米ドル)

表95 ラテンアメリカ電動スクーター市場、製品別 2021年~2033年(百万米ドル)

表96 ラテンアメリカ電動スクーター市場、バッテリー取り付け別 2021年~2033年 (百万米ドル)

表97 ラテンアメリカ電動スクーター市場、用途別 2021年~2033年 (百万米ドル)

表98 ブラジル電動スクーター市場、駆動方式別 2021年~2033年 (百万米ドル)

表99 ブラジル電動スクーター市場、バッテリー別 2021年~2033年 (百万米ドル)

表100 ブラジル電動スクーター市場、製品別 2021年~2033年 (百万米ドル)

表101 ブラジル電動スクーター市場、バッテリー容量別 2021年~2033年 (百万米ドル)

表102 ブラジル電動スクーター市場、用途別 2021年~2033年(百万米ドル)

表103 MEA(中東・アフリカ)電動スクーター市場、駆動方式別 2021年~2033年(百万米ドル)

表104 MEA電動スクーター市場、バッテリー別 2021年~2033年(百万米ドル)

表 105 MEA 電動スクーター市場、製品別 2021 – 2033 (百万米ドル)

表 106 MEA 電動スクーター市場、バッテリー取り付け別 2021 – 2033 (百万米ドル)

表107 MEA電動スクーター市場、用途別 2021年~2033年 (百万米ドル)

表108 UAE電動スクーター市場、駆動方式別 2021年~2033年 (百万米ドル)

表109 UAE電動スクーター市場、バッテリー別 2021年~2033年 (百万米ドル)

表110 UAE電動スクーター市場、製品別 2021-2033年(百万米ドル)

表111 UAE電動スクーター市場、バッテリー搭載別 2021-2033年(百万米ドル)

表112 UAE電動スクーター市場、最終用途別 2021-2033年(百万米ドル)

表113 サウジアラビア電動スクーター市場、駆動方式別 2021年~2033年(百万米ドル)

表114 サウジアラビア電動スクーター市場、バッテリー別 2021年~2033年(百万米ドル)

表115 サウジアラビア電動スクーター市場、製品別 2021年~2033年(百万米ドル)

表116 サウジアラビア電動スクーター市場、バッテリー搭載別 2021年~2033年(百万米ドル)

表117 サウジアラビア電動スクーター市場、最終用途別 2021年~2033年(百万米ドル)

表118 南アフリカ電動スクーター市場、駆動方式別 2021年~2033年(百万米ドル)

表 119 南アフリカ 電動スクーター市場、バッテリー別 2021年~2033年(百万米ドル)

表 120 南アフリカ 電動スクーター市場、製品別 2021年~2033年(百万米ドル)

表 121 南アフリカ 電動スクーター市場、バッテリー取り付け別 2021年~2033年 (百万米ドル)

表122 南アフリカ電動スクーター市場、用途別 2021年~2033年 (百万米ドル)

図表一覧

図1 電動スクーター市場セグメンテーション

図2 市場調査 バッテリーモード

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場分析

図8 市場策定と検証

図9 電動スクーター市場概況

図10 電動スクーター市場セグメント概況

図11 電動スクーター市場競争環境概況

図12 市場調査:バッテリーモード

図13 市場推進要因関連性分析(現在及び将来の影響)

図14 市場抑制要因関連性分析(現在及び将来の影響)

図15 電動スクーター市場:推進要因見通し主要ポイント(百万米ドル)

図16 電動スクーター市場:駆動方式別動向分析(百万米ドル)、2024年及び2033年

図17 ベルト駆動方式市場収益予測(2021年~2033年、百万米ドル)

図18 チェーン駆動方式市場収益予測(2021年~2033年、百万米ドル)

図19 ハブモーター市場収益予測(2021年~2033年、百万米ドル)

図20 電動スクーター市場:バッテリー動向の主なポイント(百万米ドル)

図21 電動スクーター市場:バッテリー動向分析(2024年及び2033年、百万米ドル)

図22 鉛蓄電池市場収益予測(2021-2033年、百万米ドル)

図23 リチウムイオン電池市場収益予測(2021-2033年、百万米ドル)

図24 その他市場収益予測(2021-2033年、百万米ドル)

図25 電動スクーター市場:製品展望の主なポイント(百万米ドル)

図26 電動スクーター市場:製品動向分析(百万米ドル)、2024年および2033年

図27 スタンダード市場収益予測(2021-2033年、百万米ドル)

図28 折りたたみ式市場収益予測(2021-2033年、百万米ドル)

図29 セルフバランス式市場収益予測(2021-2033年、百万米ドル)

図30 マキシ市場収益予測と見通し、2021-2033年(百万米ドル)

図31 三輪車市場収益予測と見通し、2021-2033年(百万米ドル)

図32 電動スクーター市場:バッテリー取り付け見通し 主要ポイント(百万米ドル)

図33 電動スクーター市場:バッテリー取り付け動向分析(百万米ドル)、2024年及び2033年

図34 着脱式市場収益予測と見通し、2021年~2033年(百万米ドル)

図35 固定式市場収益予測と見通し、2021年~2033年(百万米ドル)

図36 電動スクーター市場:最終用途別見通し 主要ポイント(百万米ドル)

図37 電動スクーター市場:最終用途別推移分析(百万米ドル)、2024年及び2033年

図38 個人市場収益予測(2021-2033年、百万米ドル)

図39 商業用市場収益予測(2021-2033年、百万米ドル)

図40 地域別市場:主要ポイント

図41 電動スクーター市場:地域別見通し(2024年及び2033年、百万米ドル)

図42 北米電動スクーター市場予測(2021-2033年、百万米ドル)

図43 米国電動スクーター市場予測と推計、2021年~2033年(百万米ドル)

図44 カナダ電動スクーター市場予測と推計、2021年~2033年(百万米ドル)

図45 メキシコ電動スクーター市場予測と推計、2021年~2033年 (百万米ドル)

図46 欧州電動スクーター市場規模予測(2021-2033年)(百万米ドル)

図47 英国電動スクーター市場規模予測(2021-2033年)(百万米ドル)

図48 ドイツ電動スクーター市場規模予測(2021-2033年)(百万米ドル)

図49 フランス電動スクーター市場規模予測(2021-2033年)(百万米ドル)

図50 アジア太平洋地域電動スクーター市場規模予測(2021-2033年)(百万米ドル)

図51 日本電動スクーター市場規模予測(2021-2033年)(百万米ドル)

図52 中国電動スクーター市場規模予測(2021-2033年、百万米ドル)

図53 インド電動スクーター市場規模予測(2021-2033年、百万米ドル)

図54 オーストラリア電動スクーター市場規模予測(2021-2033年、百万米ドル)

図55 韓国電動スクーター市場規模予測(2021-2033年、百万米ドル)

図56 ラテンアメリカ電動スクーター市場規模予測(2021-2033年、百万米ドル)

図57 ブラジル電動スクーター市場規模予測(2021-2033年、百万米ドル)

図58 中東・アフリカ地域電動スクーター市場規模予測(2021-2033年、百万米ドル)

図59 サウジアラビア電動スクーター市場規模予測(2021-2033年、百万米ドル)

図60 UAE電動スクーター市場規模予測(2021-2033年、百万米ドル)

図61 南アフリカ電動スクーター市場規模予測(2021-2033年、百万米ドル)

図62 戦略フレームワーク

図63 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/