主なポイント

車種の種類別

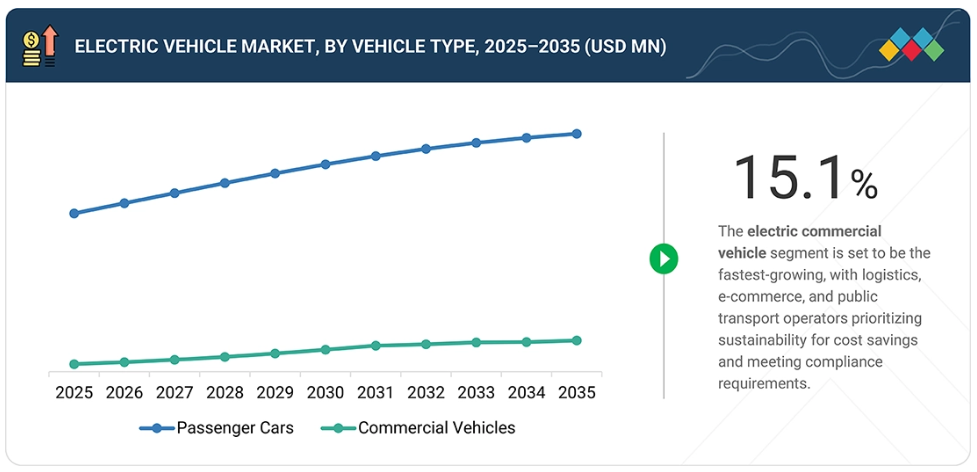

乗用車は、個人移動手段への強い需要とプレミアムEVの供給拡大により、最大の市場シェアを占めると予測されます。商用車も、ラストマイル配送やフリート運営の電動化により着実な成長を見せています。

推進方式別

バッテリー式電気自動車(BEV)は、バッテリー技術の向上、運用コストの低減、政府の支援政策に支えられ、最大のシェアを占め市場を支配する見込みです。プラグインハイブリッド電気自動車(PHEV)およびハイブリッド電気自動車(HEV)は着実に成長していますが、依然として二次的な位置付けです。

電気アーキテクチャ別

400Vアーキテクチャは、確立されたインフラと車両コストの低さから最大のセグメントを形成すると見込まれます。しかし、800Vアーキテクチャは急速に成長しており、プレミアムEVにおいて高速充電、効率向上、高性能化を実現します。

車体種類別

SUVとMPVは、高い最低地上高、広い室内空間、安全装備を備えた大型で多目的車両への消費者嗜好に牽引され、最も成長が速いセグメントとなる見込みです。セダンやハッチバックも重要な存在ですが、成長ペースは緩やかです。

地域別

アジア太平洋地域は、強力な製造基盤、中国・日本・韓国における早期導入、政府の優遇政策に支えられ、40%超のシェアで市場をリードすると推定されます。北米とヨーロッパは、政策による義務化と消費者のEVへの関心により着実な成長を示しています。ラテンアメリカ、中東、東南アジアなどの新興市場では、より速い成長が見込まれます。

競争環境

BYDが世界EV市場をリードし、テスラが続きます。BYD、テスラ、吉利(ジーリー)、フォルクスワーゲン、GMなどの主要プレイヤーは、新モデルの投入、地域市場の拡大、パートナーシップの構築、バッテリーメーカーとの協業を通じて、サプライチェーンの確保と技術力の強化を進めています。その他の企業は、生産拡大、航続距離の向上、充電インフラの拡充に注力しています。

電気自動車市場は、バッテリー技術とパワーエレクトロニクスの進歩に支えられ、今後10年間で急速な成長が見込まれます。自動車メーカーは、低排出・高効率・高性能なモーターとバッテリーパックを備えたEVを、乗用車や商用車においてますます採用しており、その価値が高まっています。持続可能なモビリティへの関心の高まり、排出規制の強化、政府の支援政策がEVの普及をさらに後押しし、世界の自動車業界全体で市場が広く成長する基盤を築いています。

顧客の顧客に影響を与えるトレンドと変革

過去の収益構成は内燃機関(ICE)車両が主体であり、EVの貢献度はごく一部に留まっており、新たな機会が生まれつつあることを示しています。将来の構成ではEVへの大きなシフトが見られ、ICEのシェアは大幅に減少する見込みです。バッテリー効率、パワーエレクトロニクス、自動運転技術の進歩がEVの成長を牽引し、バッテリー交換や超急速充電といった新たな製品・サービスの実現を可能にしております。インフラとバッテリー技術の向上により、充電速度と車両航続距離が向上しております。

市場エコシステム

エコシステム分析では、電気自動車市場エコシステムにおける主要プレイヤーを明らかにしております。主にOEMメーカー、ティア1インテグレーター/サプライヤー、EV充電プロバイダーで構成されております。主要なEVメーカーには、テスラ、フォルクスワーゲンAG、上汽集団(SAIC Motor)、BYD、吉利・ボルボなどが挙げられます。主要なEV充電プロバイダーには、ABB、シェル、チャージポイントなどの企業が含まれます。ティア1サプライヤーには、デンソー、マグナ、ZF、デルファイ、ボッシュ、コンチネンタルAGなどの企業が含まれます。

地域別動向

予測期間中、アジア太平洋地域が世界EV市場で最大の地域となる見込み

アジア太平洋地域は、予測期間においてEVの最大市場となる見込みです。中国、日本、韓国などの国々における強力な政府支援、広範な製造能力、高い消費者受容度が市場成長を牽引しています。充電インフラの拡大、有利な政策、バッテリー技術への投資増加が、同地域の世界EV市場における主導的地位をさらに強化しています。

電気自動車市場:企業評価マトリックス

電気自動車市場マトリクスにおいて、比亜迪(BYD)有限公司(スター)は強力な市場プレゼンスと多様な製品ラインナップで主導的立場にあり、乗用車および商用車における大規模な普及を推進しています。長安汽車(新興リーダー)は、新たなEVモデルと都市モビリティ・フリートソリューション分野における戦略的提携により勢いを増しています。BYDが規模とインフラで優位性を示す一方、長安汽車はリーダーズ・クアドラント(主導的立場)へ向けた強い成長可能性を示しています。

主要市場プレイヤー

BYD Company Ltd. (China)

Tesla (US)

Zhejiang Geely Holding Group (China)

Volkswagen Group (Germany)

General Motors (US)

CHANGAN (China)

BMW Group (Germany)

Li Auto Inc. (China)

Hyundai Motor Group (South Korea)

GAC Group (China)

Stellantis NV (Netherlands)

Great Wall Motor (China)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 36

1.3 調査範囲 42

1.3.1 対象市場および地域範囲 42

1.3.2 対象範囲および除外範囲 43

1.3.3 対象年次 44

1.4 対象通貨 44

1.5 対象単位 45

1.6 ステークホルダー 45

1.7 変更点の概要 45

2 調査方法論 46

2.1 調査データ 46

2.1.1 二次データ 47

2.1.1.1 二次情報源 48

2.1.1.2 二次情報源からの主要データ 49

2.1.2 一次データ 49

2.1.2.1 一次調査対象者 50

2.1.2.2 需要側および供給側からの一次インタビュー 50

2.1.2.3 一次インタビューの内訳 51

2.2 市場規模の推定 52

2.2.1 ボトムアップアプローチ 54

2.2.2 トップダウンアプローチ 55

2.3 データの三角測量 56

2.4 因子分析 58

2.5 調査の前提条件 59

2.6 調査の限界 60

2.7 リスク評価 61

3 エグゼクティブサマリー 62

4 プレミアムインサイト 65

4.1 プラグイン電気自動車市場におけるプレイヤーにとっての魅力的な機会 65

4.2 電気自動車市場(車種種類別) 65

4.3 電気自動車市場(推進方式別) 66

4.4 プラグイン電気自動車市場(最高速度別) 66

4.5 駆動方式別プラグイン電気自動車市場 67

4.6 電気アーキテクチャ別プラグイン電気自動車市場 67

4.7 車体タイプ別プラグイン電気自動車市場 68

4.8 ハイブリッド電気自動車市場、構成種類別 68

4.9 プラグイン電気自動車市場、地域別 69

5 市場概要 70

5.1 はじめに 70

5.2 市場動向 71

5.2.1 推進要因 71

5.2.1.1 電気自動車導入に対する政策支援 71

5.2.1.2 運用・維持コストの削減 73

5.2.1.3 次世代バッテリーの革新 74

5.2.1.4 ゼロエミッションおよび車両ライフサイクル排出量 76

5.2.1.5 EV バッテリーのコスト低下 77

5.2.2 抑制要因 78

5.2.2.1 高い初期購入価格 78

5.2.2.2 資本集約的な充電インフラの展開 80

5.2.2.3 バッテリーの耐久性とライフサイクル管理 81

5.2.2.4 地政学的不安定性とサプライチェーンの混乱 82

5.2.3 機会 85

5.2.3.1 充電インフラへの投資加速 85

5.2.3.2 ワイヤレス充電および走行中充電の革新 86

5.2.3.3 フリート電動化と商用展開 87

5.2.3.4 充電サービス(CaaS)ビジネスモデルの拡大 88

5.2.3.5 双方向充電とスマートパーキングの統合 88

5.2.4 課題 88

5.2.4.1 充電時間の制約 88

5.2.4.2 充電規格とインフラの断片化 90

6 産業動向 92

6.1 規制環境 92

6.1.1 規制機関、政府機関、

その他の組織 92

6.1.2 主要国別電気自動車インセンティブ 95

6.1.2.1 オランダ 95

6.1.2.2 ドイツ 96

6.1.2.3 フランス 97

6.1.2.4 英国 98

6.1.2.5 中国 99

6.1.2.6 アメリカ 100

6.1.2.7 オーストリア 101

6.1.3 産業標準 101

6.2 持続可能性への取り組み 102

6.2.1 電気自動車のカーボンインパクトとエコアプリケーション 102

6.2.1.1 カーボンインパクトの削減 102

6.3 認証、表示、およびエコ基準 103

6.4 技術分析 104

6.4.1 主要な新興技術 104

6.4.1.1 はじめに 104

6.4.1.2 パワーエレクトロニクス向けSiC/GaN 104

6.4.1.3 ナトリウムイオン電池 105

6.4.1.4 E-axle(電動アクスル)および統合駆動ユニット 106

6.4.1.5 V2X充電 107

6.4.1.6 V2L(車両から電力供給) 108

6.4.1.7 固体電池 109

6.4.2 補完技術 110

6.4.2.1 バッテリーリサイクルおよびセカンドライフバッテリー 110

6.4.2.2 電気自動車におけるモノのインターネット(IoT) 111

6.4.2.3 電気自動車向け軽量材料 112

6.4.3 関連技術 113

6.4.3.1 スマートグリッドおよびマイクログリッド 113

6.4.3.2 グリッドバランス用エネルギー貯蔵システム(ESS) 113

6.5 技術/製品ロードマップ 114

6.6 特許分析 114

6.6.1 はじめに 114

6.6.2 方法論 115

6.6.3 文書の種類 115

6.6.4 知見 116

6.6.5 特許の法的状況 116

6.6.6 管轄区域分析 117

6.6.7 主要出願者 117

6.6.8 特許リスト 118

6.7 将来の応用分野 125

6.8 AI/汎用AIが電気自動車市場に与える影響 126

6.8.1 主要な車載用途と市場可能性 126

6.8.2 主要な製造用途と市場可能性 126

6.8.3 電気自動車開発におけるベストプラクティス 127

6.8.4 電気自動車市場におけるAI導入の事例研究 127

6.8.5 相互接続された隣接エコシステムと市場プレイヤーへの影響 127

6.8.6 電気自動車市場における生成AI導入への顧客の準備状況 128

6.9 成功事例と実世界での応用 128

6.9.1 RIVIAN:予知保全のためのAI 128

6.9.2 BMWグループ:購買とデジタル体験における生成AI 128

6.9.3 フォルクスワーゲングループ:生成AIとコネクテッドカーエコシステム 129

6.10 EV市場への投資における意思決定プロセス 129

6.11 購買基準における主要ステークホルダー 130

6.11.1 購買プロセスにおける主要ステークホルダー 130

6.11.2 購入基準 131

6.12 導入障壁と内部課題 132

6.13 エコシステム分析 133

6.13.1 電気自動車充電プロバイダー 133

6.13.2 エネルギーユーティリティ会社 134

6.13.3 ソフトウェア提供事業者 134

6.13.4 バッテリーメーカー 134

6.13.5 部品メーカー 134

6.13.6 OEMメーカー 134

6.13.7 エンドユーザー 134

6.13.7.1 モビリティサービスプロバイダー 134

6.13.7.2 EVフリートオペレーター 135

6.14 サプライチェーン分析 136

6.15 価格分析 138

6.15.1 主要バッテリー式電気自動車モデル別参考販売価格(2024年) 138

6.15.2 電気推進システムの平均販売価格推移(2022年~2024年) 139

6.15.3 地域別平均販売価格推移(2022年~2024年) 140

6.15.3 地域別平均販売価格の推移(2022年~2024年) 140

6.16 顧客ビジネスに影響を与える動向と混乱要因 141

6.17 投資および資金調達シナリオ 142

6.18 ユースケース別資金調達 143

6.19 主要カンファレンスおよびイベント(2025年~2026年) 144

6.20 貿易分析 145

6.20.1 輸入シナリオ(HSコード870380) 145

6.20.2 輸出シナリオ(HSコード870380) 146

6.21 ケーススタディ分析 147

6.21.1 アメリカバーモント州公共部門向け電気自動車フリート 147

6.21.2 フリトレイ社物流フリートの電動化 147

6.21.3 ナイロビの電気タクシーフリート 148

6.21.4 ケニアにおけるノピアライド直流急速充電ハブ 148

6.22 既存および今後の電気自動車モデル(2024年~2026年) 149

6.23 総所有コスト 150

6.24 部品表分析 151

6.25 OEMの電動化進展 152

6.25.1 OEMの目標と投資 153

6.25.2 地域別プラグイン電気自動車OEM分析 154

6.25.2.1 アジア太平洋地域 154

6.25.2.2 東南アジア 155

6.25.2.3 ヨーロッパ 157

6.25.2.4 ラテンアメリカ 159

6.25.2.5 北米 161

7 推進方式別電気自動車市場 163

7.1 はじめに 164

7.2 2024年ベストセラー電気自動車モデル 166

7.3 バッテリー式電気自動車(BEV) 167

7.3.1 ゼロテールパイプ排出への移行と政府支援が市場を牽引 167

7.4 燃料電池電気自動車(FCEV) 170

7.4.1 水素自動車への投資削減計画と水素ステーション閉鎖による需要減退 170

7.5 プラグインハイブリッド電気自動車(PHEV) 172

7.5.1 低燃費・低排出ガス性能が市場を牽引する 172

7.6 ハイブリッド電気自動車(HEV) 174

7.6.1 デュアル推進システムによる走行距離の向上が市場を牽引する 174

7.7 マイルドハイブリッド電気自動車(MHEV) 176

7.7.1 市場を牽引する低コスト電動化オプション 176

7.8 主要な洞察 178

8 電気自動車市場(種類別) 179

8.1 はじめに 180

8.2 2024年 ベストセラー電気乗用車 182

8.3 乗用車 184

8.3.1 市場を牽引する支援的な政府規制と補助金 184

8.4 商用車 186

8.4.1 市場を牽引する拡大するフリートの電動化 186

8.5 主要な一次インサイト 188

9 電気自動車市場(構成部品別) 189

9.1 はじめに 189

9.2 バッテリーセルおよびパック 189

9.3 車載充電器 191

9.4 モーター 192

9.5 パワーコントロールユニット 196

9.6 バッテリー管理システム 199

9.7 燃料電池スタック 200

9.8 燃料プロセッサー 200

9.9 パワーコンディショナー 201

9.10 エアコンプレッサー 201

9.11 加湿装置 201

10 電気自動車市場、用途別 202

10.1 はじめに 202

10.2 運用データ 202

10.3 個人利用 203

10.4 商用フリート 204

11 電気自動車市場、車両接続性別 205

11.1 はじめに 205

11.2 車両-建物間通信(V2B)/車両-インフラ間通信 (V2I) 207

11.3 車両-電力系統間通信 (V2G) 207

11.4 車両間通信 (V2V) 208

12 ハイブリッド電気自動車市場、構成種類別 209

12.1 はじめに 210

12.2 直列式 212

12.2.1 低排出ガス都市交通・配送車両の需要増加が市場を牽引 212

12.3 並列式 213

12.3.1 高速走行時の低生産コストと高効率が市場を牽引する 213

12.4 直並列ハイブリッド 215

12.4.1 燃料節約と性能を最適化するため動力モードを切り替える柔軟な運転が市場を牽引する 215

12.5 主な見解 216

13 トポロジー別マイルドハイブリッド電気自動車市場 217

13.1 はじめに 217

13.2 P0–ベルト統合 219

13.3 P1 – エンジンとトランスミッション間 219

13.4 P2 – トランスミッション側統合(ベルト接続) 219

13.5 P3 – トランスミッション側統合(シャフト接続) 220

13.6 P4 – リアアクスル統合 220

14 電気アーキテクチャ別プラグイン電気自動車市場 221

14.1 はじめに 222

14.2 電気アーキテクチャ別車両モデル 224

14.3 400V 224

14.3.1 市場を牽引する400Vアーキテクチャの費用対効果 224

14.4 800V 225

14.4.1 高級電気自動車セグメントにおける市場を牽引する350kW以上の急速充電需要の高まり 225

14.5 主な知見 228

15 車体種類別プラグイン電気自動車市場 229

15.1 はじめに 230

15.2 SUV/MPV 231

15.2.1 広々とした多目的車両と大型荷室への消費者需要が市場を牽引 231

15.3 セダン 233

15.3.1 都市部および長距離通勤における効率性、快適性、性能のバランスが需要を牽引 233

15.4 ハッチバック 234

15.4.1 手頃な価格、コンパクトサイズ、高いエネルギー効率が市場を牽引 234

15.5 主な知見 235

16 プラグイン電気自動車市場(駆動方式別) 236

16.1 はじめに 237

16.2 人気電気自動車モデル(駆動方式別) 239

16.3 前輪駆動(FWD) 239

16.3.1 生産コストとメンテナンスコストの低さが市場を牽引 239

16.4 後輪駆動(RWD) 241

16.4.1 重量配分の最適化による車両バランスの向上、性能重視の消費者層への訴求力 241

16.5 全輪駆動(AWD) 242

16.5.1 マルチモーター構成による急速加速

および高速性能が市場を牽引 242

16.6 主な知見 243

17 最高速度別プラグイン電気自動車市場 244

17.1 はじめに 245

17.2 主要EVモデルの加速性能と最高速度のベンチマーク 246

17.3 <110 MPH 247

17.3.1 都市部通勤および配送車両における電気自動車の利用増加が市場を牽引 247

17.4 >110 MPH 248

17.4.1 高級車および高性能電気自動車の需要増加が市場を牽引する見込み 248

17.5 主な見解 249

18 地域別電気自動車市場 250

18.1 はじめに 251

18.2 アジア太平洋地域 255

18.2.1 マクロ経済見通し 257

18.2.2 中国 260

18.2.2.1 国内EVサプライチェーンの優位性が市場を牽引 260

18.2.3 インド 262

18.2.3.1 国内OEMメーカーによるEVイノベーションと現地生産化の推進が市場を牽引 262

18.2.4 日本 264

18.2.4.1 デュアルプロパルジョン車への嗜好の高まりが市場を牽引 264

18.2.5 韓国 265

18.2.5.1 政府のインセンティブとOEMのEV目標が市場を牽引 265

18.3 東南アジア 266

18.3.1 マクロ経済見通し 268

18.3.2 タイ 270

18.3.2.1 2030年までにEV比率30%達成を目指す政府計画と、中国製低価格EVの市場浸透が市場を牽引 270

18.3.3 インドネシア 272

18.3.3.1 国内EV製造に対する政府支援が需要を牽引 272

18.3.4 マレーシア 273

18.3.4.1 国家グリーン技術政策が市場を牽引 273

18.3.5 ベトナム 274

18.3.5.1 強力な政府支援とVinfastへの需要拡大が市場を牽引 274

18.3.6 シンガポール 276

18.3.6.1 電気自動車の急増が市場を牽引 276

18.3.7 フィリピン 277

18.3.7.1 都市化と資金調達動向が市場を牽引 277

18.3.8 オーストラリア 278

18.3.8.1 政府の支援と充電ステーションの設置が需要を牽引 278

18.4 北米 279

18.4.1 マクロ経済見通し 281

18.4.2 アメリカ 284

18.4.2.1 電気自動車の国内製造支援が市場を牽引 284

18.4.3 カナダ 285

18.4.3.1 クリーン輸送とゼロエミッションへの政府支援が市場を牽引 285

18.4.4 メキシコ 287

18.4.4.1 中国製EVの設置拡大が市場を牽引 287

18.5 ヨーロッパ 288

18.5.1 マクロ経済見通し 290

18.5.2 ドイツ 294

18.5.2.1 自動車電動化への国内OEMの強力な投資が市場を牽引

294

18.5.3 フランス 296

18.5.3.1 政府補助金と国内OEMの強力なEV提供が市場を牽引 296

18.5.4 オランダ 297

18.5.4.1 政府のインセンティブと充実した支援インフラが市場を牽引 297

18.5.5 ノルウェー 298

18.5.5.1 高いEV普及率と政府の政策リーダーシップが市場を牽引 298

18.5.6 スウェーデン 299

18.5.6.1 持続可能性への政府の強い注力、税制優遇措置、およびビジネスインセンティブによる市場牽引 299

18.5.7 英国 301

18.5.7.1 ゼロエミッション車(ZEV)義務化と車両電動化の拡大率による市場牽引 301

18.5.8 デンマーク 302

18.5.8.1 電気自動車登録に対する税制優遇措置および公共・民間充電インフラへの多額の投資が市場を牽引する 302

18.5.9 オーストリア 304

18.5.9.1 充電インフラへの多額の民間投資および強力な政府補助金による市場牽引 304

18.5.10 スイス 305

18.5.10.1 高い環境意識と拡大する政府のインセンティブによる市場拡大 305

18.5.11 スペイン 306

18.5.11.1 政府のインセンティブと強力なインフラ投資による市場拡大 306

18.5.12 ロシア 307

18.5.12.1 中国OEMメーカーの参入が市場を牽引する見込み 307

18.5.13 イタリア 308

18.5.13.1 政府のインセンティブ支援と多様なプラグイン・ハイブリッド電気自動車モデルの展開が市場を牽引する見込み 308

18.6 中東 310

18.6.1 マクロ経済見通し 311

18.6.2 アラブ首長国連邦(UAE) 313

18.6.2.1 政策インセンティブと拡大するEV支援インフラが市場を牽引 313

18.6.3 サウジアラビア 314

18.6.3.1 政府目標と現地生産支援が市場を牽引 314

18.6.4 イスラエル 316

18.6.4.1 強力なインセンティブと新技術の急速な普及が市場を牽引 316

18.7 ラテンアメリカアメリカ 317

18.7.1 マクロ経済見通し 318

18.7.2 ブラジル 321

18.7.2.1 中国EVメーカーの進出に対する政府支援による市場拡大 321

18.7.3 コロンビア 322

18.7.3.1 フリート電動化への注力強化による需要拡大 322

18.7.4 チリ 323

18.7.4.1 インフラ整備に対する政府支援が市場を牽引 323

18.7.5 ウルグアイ 324

18.7.5.1 積極的な補助金と支援政策が市場を牽引 324

18.7.6 コスタリカ 326

18.7.6.1 市場拡大に向けた政府によるEV導入支援 326

18.8 アフリカ 327

18.8.1 マクロ経済見通し 328

18.8.2 モロッコ 330

18.8.2.1 強力な税制優遇措置と国内EV製造への注力による市場拡大

330

18.8.3 エジプト 331

18.8.3.1 都市化の進展と現地組立EVの増加による市場拡大

331

18.8.4 南アフリカ 333

18.8.4.1 政府のインセンティブと国内自動車セクターの転換が

市場を牽引する 333

19 競争環境 335

19.1 はじめに 335

19.2 主要プレイヤーの戦略/勝利への権利、2021年1月~2025年7月 335

19.3 市場シェア分析、2024年 337

19.3.1 プラグイン電気自動車(PHEV)市場シェア分析、2024年 337

19.3.2 ハイブリッド電気自動車(HEV)およびマイルドハイブリッド車(MHEV)市場シェア

分析、2024年 339

19.3.3 地域別電気自動車市場シェア分析 340

19.3.3.1 アジア太平洋地域 340

19.3.3.2 東南アジア 340

19.3.3.3 ヨーロッパ 341

19.3.3.4 北米 342

19.3.3.5 ラテンアメリカ 342

19.4 収益分析、2020年~2024年 343

19.5 企業評価と財務指標 344

19.6 ブランド/製品比較 345

19.7 企業評価マトリックス:主要プレイヤー、2024年 346

19.7.1 スター企業 346

19.7.2 新興リーダー 346

19.7.3 普及型プレイヤー 346

19.7.4 参加企業 346

19.7.5 企業フットプリント 348

19.7.5.1 企業フットプリント 348

19.7.5.2 地域フットプリント 349

19.7.5.3 最高速度フットプリント 350

19.7.5.4 車両駆動方式フットプリント 351

19.7.5.5 推進システムによる環境負荷 352

19.7.5.6 車体種類による環境負荷 353

19.8 企業評価マトリックス:スタートアップ/中小企業、2024年 354

19.8.1 先進的企業 354

19.8.2 対応力のある企業 354

19.8.3 ダイナミックな企業 354

19.8.4 スタート地点 354

19.8.5 競合他社との比較 356

19.8.5.1 スタートアップ企業/中小企業のリスト 356

19.8.5.2 スタートアップ企業・中小企業の競争力ベンチマーキング 356

19.9 競争環境 357

19.9.1 製品発売 357

19.9.2 取引事例 358

19.9.3 事業拡大 359

19.9.4 その他の動向 361

20 企業プロファイル 362

20.1 主要プレイヤー 362

20.1.1 BYD COMPANY LTD. 362

20.1.1.1 事業概要 362

20.1.1.2 提供製品・ソリューション 364

20.1.1.3 最近の動向 365

20.1.1.3.1 製品の発売・開発 365

20.1.1.3.2 取引 367

20.1.1.3.3 事業拡大 370

20.1.1.3.4 その他の動向 371

20.1.1.4 MnMの見解 372

20.1.1.4.1 勝利の権利 372

20.1.1.4.2 戦略的選択 372

20.1.1.4.3 弱点と競合上の脅威 372

20.1.2 テスラ 373

20.1.2.1 事業概要 373

20.1.2.2 提供製品・ソリューション 375

20.1.2.3 最近の動向 375

20.1.2.3.1 製品発売・開発・アップグレード 375

20.1.2.3.2 取引 376

20.1.2.3.3 事業拡大 376

20.1.2.3.4 その他の動向 377

20.1.2.4 MnMの見解 378

20.1.2.4.1 勝つ権利 378

20.1.2.4.2 戦略的選択 378

20.1.2.4.3 弱みと競合上の脅威 378

20.1.3 浙江吉利控股集団 379

20.1.3.1 事業概要 379

20.1.3.2 提供製品・ソリューション 382

20.1.3.3 最近の動向 383

20.1.3.3.1 製品発売・開発 383

20.1.3.3.2 取引 386

20.1.3.3.3 事業拡大 388

20.1.3.3.4 その他の動向 389

20.1.3.4 MnMの見解 390

20.1.3.4.1 勝利の権利 390

20.1.3.4.2 戦略的選択 390

20.1.3.4.3 弱点と競合上の脅威 390

20.1.4 フォルクスワーゲングループ 391

20.1.4.1 事業概要 391

20.1.4.2 提供製品・ソリューション 394

20.1.4.3 最近の動向 396

20.1.4.3.1 製品の発売・開発 396

20.1.4.3.2 取引 398

20.1.4.3.3 事業拡大 400

20.1.4.3.4 その他の動向 401

20.1.4.4 MnMの見解 402

20.1.4.4.1 勝利の権利 402

20.1.4.4.2 戦略的選択 402

20.1.4.4.3 弱点と競合上の脅威 402

20.1.5 ゼネラルモーターズ 403

20.1.5.1 事業概要 403

20.1.5.2 提供製品・ソリューション 405

20.1.5.3 最近の動向 406

20.1.5.3.1 製品発売 406

20.1.5.3.2 取引 406

20.1.5.3.3 事業拡大 407

20.1.5.3.4 その他の動向 407

20.1.5.4 MnMの見解 408

20.1.5.4.1 勝つ権利 408

20.1.5.4.2 戦略的選択 408

20.1.5.4.3 弱みと競合上の脅威 408

20.1.6 CHANGAN 409

20.1.6.1 事業概要 409

20.1.6.2 提供製品・ソリューション 411

20.1.6.3 最近の動向 412

20.1.6.3.1 製品発表 412

20.1.6.3.2 取引 412

20.1.6.3.3 事業拡大 412

20.1.7 BMWグループ 413

20.1.7.1 事業概要 413

20.1.7.2 提供製品・ソリューション 415

20.1.7.3 最近の動向 416

20.1.7.3.1 製品発表・アップグレード 416

20.1.7.3.2 事業拡大 418

20.1.7.3.3 その他の動向 418

20.1.8 リ・オート・インク 419

20.1.8.1 事業概要 419

20.1.8.2 提供製品・ソリューション 420

20.1.8.3 最近の動向 420

20.1.8.3.1 製品発売 420

20.1.8.3.2 取引 420

20.1.9 ヒュンダイ・モーター・グループ 421

20.1.9.1 事業概要 421

20.1.9.2 提供製品・ソリューション 423

20.1.9.3 最近の動向 423

20.1.9.3.1 製品発表 423

20.1.9.3.2 取引 425

20.1.9.3.3 事業拡大 426

20.1.9.3.4 その他の動向 427

20.1.10 GACグループ 428

20.1.10.1 事業概要 428

20.1.10.2 提供製品・ソリューション 429

20.1.10.3 最近の動向 429

20.1.10.3.1 製品発売・開発 429

20.1.10.3.2 取引 431

20.1.10.3.3 事業拡大 433

20.1.10.3.4 その他の動向 434

20.1.11 ステランティス NV 435

20.1.11.1 事業概要 435

20.1.11.2 提供製品・ソリューション 437

20.1.11.3 最近の動向 438

20.1.11.3.1 製品発売・開発 438

20.1.11.3.2 取引 441

20.1.11.3.3 事業拡大 446

20.1.11.3.4 その他の動向 447

20.1.12 グレートウォールモーター 448

20.1.12.1 事業概要 448

20.1.12.2 提供製品・ソリューション 450

20.1.12.3 最近の動向 451

20.1.12.3.1 製品の発売・開発 451

20.1.12.3.2 取引 452

20.1.12.3.3 事業拡大 453

20.1.12.3.4 その他の動向 454

20.2 その他の主要企業 455

20.2.1 トヨタ自動車株式会社 455

20.2.2 ルノー・日産・三菱自動車 456

20.2.3 本田技研工業株式会社 457

20.2.4 メルセデス・ベンツグループAG 458

20.2.5 フォード・モーター・カンパニー 459

20.2.6 奇瑞汽車 460

20.2.7 LEAPMOTOR INTERNATIONAL B.V. 461

20.2.8 上海汽車集団有限公司 462

20.2.9 NIO 463

20.2.10 XIAOMI 464

20.2.11 RIVIAN 465

20.2.12 LUCID 466

20.2.13 DONGFENG MOTOR CORPORATION 467

20.2.14 一汽重工株式会社 468

20.2.15 小鵬汽車株式会社 469

20.2.16 KGモビリティ株式会社 470

20.2.17 NETA 471

20.2.18 マツダ株式会社 472

20.2.19 スバル株式会社 473

20.2.20 北京汽車集団有限公司 474

20.2.21 タタ・モーターズ・リミテッド 475

20.2.22 シャオミ・オート 476

21 マーケットアンドマーケッツによる推奨事項 477

21.1 東南アジアが有望な機会を提供 477

21.2 バッテリー式電気自動車が市場シェアの大半を占める見込み 477

21.3 800V電気アーキテクチャが普及を加速 477

21.4 新たなビジネスモデル:バッテリー・アズ・ア・サービス(BaaS)と

チャージング・アズ・ア・サービス(CaaS) 478

21.5 まとめ 478

22 付録 479

22.1 ディスカッションガイド 479

22.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 482

22.3 カスタマイズオプション 484

22.3.1 国別車体タイプ別電気自動車市場

(レポート対象国) 484

22.3.2 追加市場プレイヤーのプロファイリング(最大5社) 484

22.3.3 追加国のプロファイリング(最大3カ国) 484

22.4 関連レポート 484

22.5 著者詳細 485

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/