主なポイント

車種種類別

電子式パーキングブレーキ市場は乗用車と商用車に区分され、高級車および中級車モデルにおける先進ブレーキ技術の採用拡大により、乗用車が大部分のシェアを占めております。

車両クラス別

プレミアム車両は引き続きEPBシステムの主要採用車種であり、一方ミドルレンジ車両では、規制基準と消費者嗜好の高まりを背景に、安全性と快適性機能の一環としてEPBの採用が拡大しています。

EPB種類別

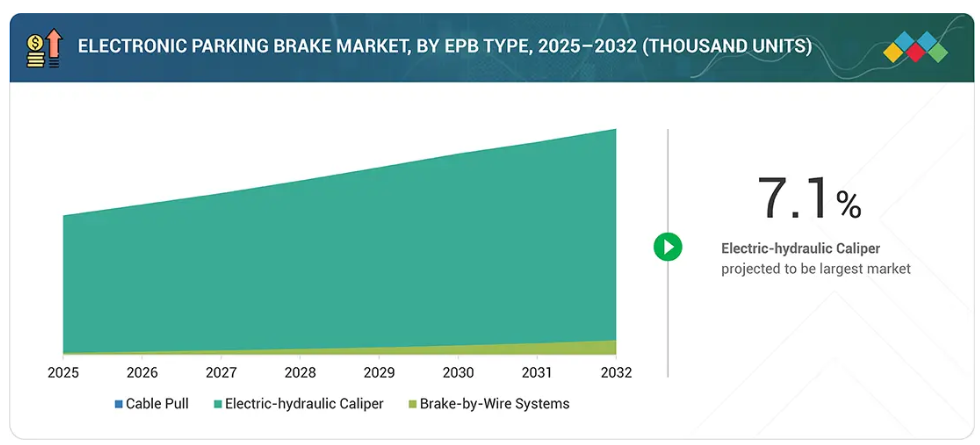

ケーブルプル式システムは過渡期技術であり、コンパクト設計と効率性から電動油圧式キャリパー一体型システムが主流を占めています。自動保持機能やADASとの統合を備えた先進システムの人気が高まっています。

販売チャネル別

自動車メーカーが新型車両プラットフォームに電子式パーキングブレーキ(EPB)システムを組み込むため、OEM搭載が市場を支配しています。アフターマーケット分野は、改造オプションや車両保有台数の多い地域における交換需要に支えられ、着実に成長しています。

地域別

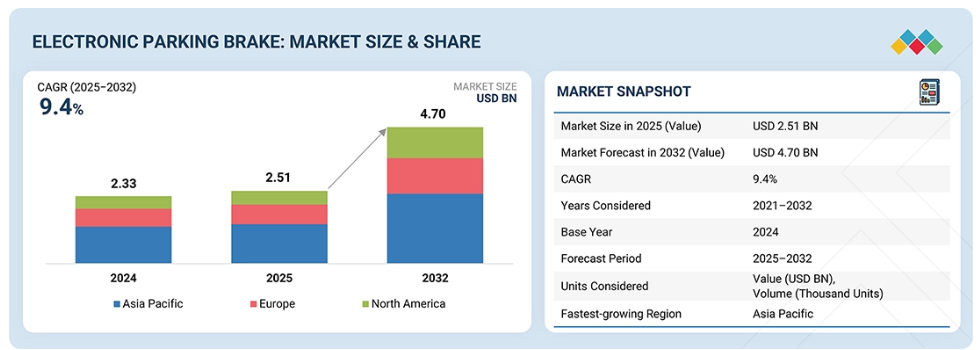

中国、インド、日本における自動車生産の拡大と安全規制の普及を背景に、アジア太平洋地域が最大の市場規模を占めると予想されます。

競争環境

EPB市場の主要企業は、市場での存在感を強化するため、提携、製品革新、合併などの戦略的取り組みに注力しています。ボッシュ、コンチネンタル、ZFフリードリヒスハーフェン、ヒュンダイモビスなどの主要自動車部品メーカーは、ADASや自動運転機能と統合された先進的なEPBソリューションへの投資を進めています。様々な車種セグメントにおける成長機会を獲得するには、OEMとの協業が依然として中心的な役割を果たしています。

電子式パーキングブレーキ市場は、先進的な安全・快適機能への需要拡大、中級車種における採用増加、ブレーキシステム強化を目的とした規制動向に後押しされ、今後数年間にわたり着実な成長が見込まれます。電子式パーキングブレーキ(EPB)と先進運転支援システム(ADAS)、自動運転技術の統合は、次世代モビリティの発展におけるその重要性をさらに高めています。乗用車および商用車における普及率の向上に伴い、EPBシステムはプレミアム機能から標準装備へと移行しつつあり、自動車ブレーキソリューションの将来開発におけるその不可欠な役割を強化しています。

顧客の顧客に影響を与えるトレンドと変革

EPB市場のトレンドと変革は、現在および将来の発展の両方を明らかにしています。EPB市場は、厳格なグローバル安全規制に牽引され、従来型のケーブル式システムから電子式システムへの移行という大きな変革期を迎えています。将来の収益構成は、電気機械式・電気油圧式ブレーキシステムなど、より広範なブレーキ・バイ・ワイヤ技術の基盤となるEPBシステムが主導する傾向が強まっています。これらの革新技術は、内燃機関車・電気乗用車、商用車、自動運転車といった主要セグメントにおける顧客ニーズを満たす上で不可欠です。この変化は、進化する安全基準と新興車両技術が従来型の収益モデルを破壊し、EPB分野に新たな機会を開いていることを浮き彫りにしています。

市場エコシステム

エコシステム分析では、EPB市場エコシステムにおける様々なプレイヤーが注目されます。主に原材料供給業者、部品メーカー/技術提供者、ブレーキシステムメーカー、OEM、ディーラーおよび販売代理店が代表的な存在です。

地域

予測期間中、アジア太平洋地域が世界の電子式パーキングブレーキ市場で最大の地域となる見込み

アジア太平洋地域はEPB市場で最大のシェアを占めており、主に中国、日本、韓国における中高級乗用車での高い採用率に牽引されています。トヨタ、ホンダ、ヒュンダイ、日産などのOEMメーカーは、先進的な安全性と利便性に対する消費者の需要に応えるため、プレミアムグレード全体でEPBを標準装備としています。また、中国やインドにおけるSUVやセダンの普及拡大も同地域の優位性を支えており、マンダ、曙ブレーキ工業、アドビックスなどのサプライヤーは、自動車メーカーのコストと生産量ニーズを満たすため、現地生産を拡大しています。

電子式パーキングブレーキシステム市場:企業評価マトリックス

電子式パーキングブレーキ市場マトリックスにおいて、ZF(スター)は強力なプレゼンスと包括的なEPB製品ラインアップで主導的立場にあり、先進的なブレーキ・バイ・ワイヤ技術と統合安全ソリューションを通じて、グローバルOEMメーカーにおける大規模導入を推進しております。HL Mando(新興リーダー)は、コスト効率に優れた革新的なEPBシステムで、特にアジア市場において地域自動車メーカーとの提携を背景に存在感を高めております。ZFが規模と技術リーダーシップで優位性を保つ一方、HL Mandoはリーダーズ・クアドラントへの移行に向けた強い成長可能性を示しております。

主要市場プレイヤー

ZF Friedrichshafen AG (Germany)

Continental AG (Germany)

Astemo, Ltd. (Japan)

Brembo N.V. (Italy)

ADVICS CO., LTD. (Japan)

Wanxiang Qianchao Co., Ltd. (China)

Brakes India (India)

ANAND Group (India)

HYUNDAI MOBIS (South Korea)

HL Mando Corp. (South Korea)

AKEBONO BRAKE INDUSTRY CO., LTD. (Japan)

DURA | Shiloh (US)

Bethel Automotive Safety Systems Co., Ltd. (China)

Robert Bosch GmbH (Germany)

KÜSTER Holding GmbH (Germany)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 26

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.3.3 対象期間 29

1.4 対象通貨 29

1.5 対象単位 30

1.6 ステークホルダー 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源 33

2.1.1.2 二次情報源からの主要データ 34

2.1.2 一次データ 35

2.1.2.1 一次インタビュー:需要側と供給側 35

2.1.2.2 一次インタビューの内訳 35

2.1.2.3 一次インタビュー参加者 36

2.1.2.4 一次調査の目的 36

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 38

2.2.2 トップダウンアプローチ 39

2.3 データの三角測量 40

2.4 因子分析 42

2.5 調査の前提条件 42

2.6 調査の限界 43

2.7 リスク分析 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 電子式パーキングブレーキシステム市場におけるプレイヤーにとっての魅力的な機会 49

4.2 電子式パーキングブレーキシステム市場、車種種類別 49

4.3 電子式パーキングブレーキシステム市場、車両種類別 50

4.3 電子式パーキングブレーキシステム市場:車両クラス別 50

4.4 電子式パーキングブレーキシステム市場:種類別 50

4.5 電子式パーキングブレーキシステム市場:構成部品別 51

4.6 電子式パーキングブレーキシステム市場、電気自動車種類別 51

4.7 電子式パーキングブレーキシステム市場、販売チャネル別 52

4.8 電子式パーキングブレーキシステム市場、地域別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場動向 53

5.2.1 推進要因 54

5.2.1.1 先進的な安全・利便性機能への需要急増 54

5.2.1.2 ブレーキシステムの技術的進歩 54

5.2.1.3 車両の電動化の進展 55

5.2.1.4 ブレーキシステムに対する政府の厳格な規制 57

5.2.1.5 中級車および高級車の販売増加 58

5.2.2 抑制要因 58

5.2.2.1 車両電子アーキテクチャへの依存 58

5.2.2.2 限定的なアフターマーケットの可能性 59

5.2.3 機会 60

5.2.3.1 ワイヤー制御システムへの移行 60

5.2.3.2 次世代作動技術へのアクセスを目的としたグローバルサプライヤーパートナーシップの増加 61

5.2.3.3 費用対効果の高いイノベーションのための研究開発センターの設立 61

5.2.3.4 EVスタートアップ企業およびモビリティOEMとの合弁事業 63

5.2.4 課題 63

5.2.4.1 既存プラットフォームへの統合における課題 63

5.2.4.2 低価格車両への普及が限定的であること 63

5.2.4.3 地域に根差した製造エコシステムの不足 64

5.2.5 市場動向の影響 65

5.3 顧客ビジネスに影響を与えるトレンドとディスラプション 66

5.4 価格分析 67

5.4.1 タイプ別平均販売価格の推移 67

5.4.2 地域別平均販売価格の推移 68

5.4.3 インドにおける平均販売価格の推移(種類別) 69

5.5 エコシステム分析 69

5.6 サプライチェーン分析 72

5.7 技術ロードマップ 73

5.8 規制環境 74

5.8.1 車両安全基準 74

5.8.2 規制機関、政府機関、

その他の組織 75

5.8.3 電子式パーキングブレーキシステムに関する規制 77

5.8.4 電子ブレーキシステムの義務化 78

5.8.5 車両ブレーキ安全基準 78

5.8.6 ブレーキシステムに関する規制当局 80

5.9 主要な会議およびイベント 81

5.10 事例研究分析 81

5.10.1 アクチュエータ設計におけるシーメンス SIMCENTER AMESIM ソフトウェアの採用 81

5.10.2 RHEOLUBE 362HB によるスイッチの摩耗低減 82

5.10.3 ASIL-D準拠エンドツーエンド電子式パーキングブレーキシステムの開発 82

5.11 投資および資金調達シナリオ 83

5.12 特許分析 84

5.13 貿易分析 87

5.13.1 輸入シナリオ (870830) 87

5.13.2 輸出シナリオ (870830) 88

5.14 AI/汎用AIの影響 90

5.15 技術分析 90

5.15.1 主要技術 90

5.15.1.1 軽量ドラム式電子式パーキングブレーキシステム 90

5.15.1.2 フロント電動パーキングブレーキ 91

5.15.1.3 ソフトウェア定義機能とリモートアップデート 91

5.15.2 補完技術 91

5.15.2.1 電子式安定性制御 91

5.15.2.2 電動アクチュエータ/キャリパーモーター技術 91

5.15.3 関連技術 91

5.15.3.1 銅フリー XTRA ブレーキパッド 91

5.15.3.2 アンチロック・ブレーキ・システム 92

5.16 サプライヤー分析 92

5.17 部品表 96

5.18 電子式パーキングブレーキシステムのグローバルな普及状況 97

5.19 ブレーキ・バイ・ワイヤおよびその他の電子式

パーキングブレーキシステムのグローバル普及状況 97

5.20 電子式パーキングブレーキシステムの技術成熟度に関する考察 98

5.20.1 技術成熟度 98

5.20.2 サブ技術成熟度 99

5.20.3 主要OEM別技術成熟度 100

5.21 電子式パーキングブレーキシステムのグローバル需要ホットスポット 101

5.22 主要OEMメーカーにおけるブレーキ・バイ・ワイヤ採用に関する考察 102

5.23 ブレーキ・バイ・ワイヤ採用における短期~中期的な障壁に関する考察 103

5.23.1 ブレーキ・バイ・ワイヤ導入における短期から中期的な障壁と戦略的対応 103

5.23.2 インドにおけるブレーキ・バイ・ワイヤ導入の短期から中期的な障壁 104

5.24 インドOEMの技術統合能力に関する考察 105

5.25 インドOEMによる導入スケジュールと投資シグナルに関する考察 106

5.26 主要ステークホルダーと購買基準 107

5.26.1 購買プロセスにおける主要ステークホルダー 107

5.26.2 購買基準 108

6 電子パーキングブレーキシステム市場(種類別) 110

6.1 はじめに 111

6.2 ケーブルプル 113

6.2.1 先進的な安全性と利便性機能への需要が市場を牽引 113

6.3 電動油圧式キャリパー 115

6.3.1 技術要件とOEMの需要が市場を牽引 115

6.4 ブレーキ・バイ・ワイヤ 117

6.4.1 市場を牽引する車両電動化の推進 117

6.5 主な知見 119

7 電子式パーキングブレーキシステム市場(車種種類別) 120

7.1 はじめに 121

7.2 乗用車 123

7.2.1 サプライヤー選択と仕様の変化が市場を牽引 123

7.3 商用車 124

7.3.1 内燃機関トラックにおける高積載量要件が市場を牽引する 124

7.4 主要な洞察 125

8 電子式パーキングブレーキシステム市場、車両クラス別 126

8.1 はじめに 127

8.2 エントリーレベル 129

8.2.1 規制の推進と利便性に対する消費者需要が市場を牽引 129

8.3 中型 130

8.3.1 大量生産セダンおよびSUVにおけるEPBの標準化が市場を牽引 130

8.4 プレミアム 132

8.4.1 高級車の電動化が市場を牽引 132

8.5 主な知見 133

9 電子式パーキングブレーキシステム市場、EV種類別 134

9.1 はじめに 135

9.2 BEV 136

9.2.1 市場を牽引する、バッテリーパッケージング向けにEPBモジュールをカスタマイズするサプライヤー 136

9.3 プラグインハイブリッド車(PHEV) 138

9.3.1 安全性の向上と重量最適化に注力する自動車メーカーが市場を牽引 138

9.4 主要な洞察 140

10 電子式パーキングブレーキシステム市場、構成部品別 141

10.1 はじめに 142

10.2 電子制御ユニット 144

10.2.1 電動化車両のトレンドが市場を牽引 144

10.3 アクチュエーター 145

10.3.1 先進的なブレーキ・バイ・ワイヤ構造への車両の移行が市場を牽引する 145

10.4 スイッチ 146

10.4.1 機械式レバーの電子式代替品への置換が市場を牽引する 146

10.5 その他のコンポーネント 147

10.6 主な知見 148

11 販売チャネル別電子式パーキングブレーキシステム市場 149

11.1 はじめに 150

11.2 OEM 151

11.2.1 ティア1サプライヤーとの連携強化が市場を牽引する 151

11.3 アフターマーケット 152

11.3.1 車両の老朽化に伴う交換部品の需要が市場を牽引する 152

11.4 主な見解 152

12 電子パーキングブレーキシステム市場、地域別 153

12.1 はじめに 154

12.2 アジア太平洋地域 156

12.2.1 マクロ経済見通し 157

12.2.2 中国 162

12.2.2.1 戦略的サプライヤー提携とモデル別採用が市場を牽引する 162

12.2.3 インド 163

12.2.3.1 OEMによる車両安全性と利便性への注力が市場を牽引する 163

12.2.4 日本 165

12.2.4 日本 165

12.2.4.1 厳しい安全規制への対応が市場を牽引 165

12.2.5 韓国 167

12.2.5.1 OEMと現地サプライヤー間の連携が市場を牽引 167

12.3 ヨーロッパ 168

12.3.1 マクロ経済見通し 168

12.3.2 フランス 174

12.3.2.1 自動車の安全性と事故防止に向けた規制強化が市場を牽引 174

12.3.3 ドイツ 176

12.3.3.1 OEMによる主流内燃機関モデルへの採用とサプライヤー主導のイノベーションが市場を牽引 176

12.3.4 スペイン 177

12.3.4.1 中型車およびコンパクトカーへの先進安全・利便機能の急速な統合が市場を牽引 177

12.3.5 英国 179

12.3.5.1 先進的な安全機能を備えた中型から大型乗用車の採用増加が市場を牽引する 179

12.3.6 ロシア 181

12.3.6.1 先進的なブレーキ技術の動向が市場を牽引する 181

12.4 北米アメリカ 182

12.4.1 マクロ経済の見通し 182

12.4.2 アメリカ 187

12.4.2.1 連邦政府の安全・効率規制強化が市場を牽引 187

12.4.3 カナダ 189

12.4.3.1 機械的複雑性と維持コスト削減への重点が市場を牽引 189

13 競争環境 191

13.1 はじめに 191

13.2 主要企業の戦略/勝つための権利、2021–2025 191

13.3 市場シェア分析、2024 193

13.3.1 グローバル 193

13.3.2 中国 194

13.3.3 インド 195

13.4 収益分析、2020–2024 196

13.5 企業評価と財務指標 197

13.6 ブランド/製品比較 198

13.7 企業評価マトリックス:主要プレイヤー、2024年 199

13.7.1 スター企業 199

13.7.2 新興リーダー 199

13.7.3 普及型プレイヤー 199

13.7.4 参加者 199

13.7.5 企業のフットプリント 201

13.7.5.1 企業のフットプリント 201

13.7.5.2 地域別フットプリント 201

13.7.5.3 種類別フットプリント 202

13.7.5.4 車両種類別フットプリント 202

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 203

13.8.1 先進的な企業 203

13.8.2 対応力のある企業 203

13.8.3 ダイナミック企業 203

13.8.4 スタート地点 203

13.8.5 競争力ベンチマーキング 205

13.8.5.1 スタートアップ企業/中小企業リスト 205

13.8.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 205

13.9 競争環境 206

13.9.1 製品発売 206

13.9.2 取引 207

13.9.3 事業拡大 208

13.9.4 その他の動向 209

14 企業プロファイル 210

14.1 主要企業 210

14.1.1 ZF フリードリヒスハーフェン AG 210

14.1.1.1 事業概要 210

14.1.1.2 サプライヤー分析 211

14.1.1.3 提供製品 212

14.1.1.4 最近の動向 213

14.1.1.4.1 製品発売 213

14.1.1.4.2 その他の動向 213

14.1.1.5 MnMの見解 214

14.1.1.5.1 主な強み 214

14.1.1.5.2 戦略的選択 214

14.1.1.5.3 弱みと競合上の脅威 214

14.1.2 コンチネンタル社 215

14.1.2.1 事業概要 215

14.1.2.2 サプライヤー分析 216

14.1.2.3 提供製品 217

14.1.2.4 最近の動向 218

14.1.2.4.1 取引 218

14.1.2.4.2 事業拡大 219

14.1.2.5 MnMの見解 219

14.1.2.5.1 主な強み 219

14.1.2.5.2 戦略的選択 219

14.1.2.5.3 弱みと競合上の脅威 219

14.1.3 アステモ株式会社 220

14.1.3.1 事業概要 220

14.1.3.2 サプライヤー分析 221

14.1.3.3 提供製品 221

14.1.3.4 最近の動向 222

14.1.3.4.1 製品発売 222

14.1.3.5 MnMの見解 223

14.1.3.5.1 主な強み 223

14.1.3.5.2 戦略的選択 223

14.1.3.5.3 弱みと競合上の脅威 223

14.1.4 BREMBO N.V. 224

14.1.4.1 事業概要 224

14.1.4.2 サプライヤー分析 225

14.1.4.3 提供製品 226

14.1.4.4 最近の動向 226

14.1.4.4.1 取引 226

14.1.4.4.2 その他の動向 227

14.1.4.5 MnMの見解 227

14.1.4.5.1 主な強み 227

14.1.4.5.2 戦略的選択 227

14.1.4.5.3 弱みと競合上の脅威 227

14.1.5 アドビックス株式会社 228

14.1.5.1 事業概要 228

14.1.5.2 サプライヤー分析 229

14.1.5.3 提供製品 230

14.1.5.4 最近の動向 231

14.1.5.4.1 新製品発表 231

14.1.5.4.2 取引 231

14.1.5.5 MnMの見解 231

14.1.5.5.1 主な強み 231

14.1.5.5.2 戦略的選択 232

14.1.5.5.3 弱みと競合上の脅威 232

14.1.6 現代モービス 233

14.1.6.1 事業概要 233

14.1.6.2 サプライヤー分析 234

14.1.6.3 提供製品 234

14.1.6.4 最近の動向 235

14.1.6.4.1 事業拡大 235

14.1.7 HL MANDO CORP. 236

14.1.7.1 事業概要 236

14.1.7.2 サプライヤー分析 237

14.1.7.3 提供製品 238

14.1.7.4 最近の動向 238

14.1.7.4.1 取引 238

14.1.7.4.2 その他の動向 239

14.1.8 万向前潮有限公司 240

14.1.8.1 事業概要 240

14.1.8.2 提供製品 241

14.1.9 BRAKES INDIA 242

14.1.9.1 事業概要 242

14.1.9.2 提供製品 243

14.1.9.3 最近の動向 243

14.1.9.3.1 その他の動向 243

14.1.10 アナンド・グループ 244

14.1.10.1 事業概要 244

14.1.10.2 提供製品 244

14.1.11 曙ブレーキ産業株式会社 246

14.1.11.1 事業概要 246

14.1.11.2 提供製品 248

14.1.11.3 最近の動向 248

14.1.11.3.1 その他の動向 248

14.1.12 DURA | SHILOH 249

14.1.12.1 事業概要 249

14.1.12.2 サプライヤー分析 249

14.1.12.3 提供製品 249

14.1.12.4 最近の動向 250

14.1.12.4.1 取引 250

14.1.13 北京英創慧智汽車技術有限公司 251

14.1.13.1 事業概要 251

14.1.13.2 提供製品 251

14.1.14 ベテル自動車安全システム株式会社 252

14.1.14.1 事業概要 252

14.1.14.2 サプライヤー分析 253

14.1.14.3 提供製品 254

14.1.14.4 最近の動向 254

14.1.14.4.1 製品発売 254

14.2 その他の主要企業 255

14.2.1 浙江アジア太平洋機電有限公司 255

14.2.2 キュスター・ホールディング社 256

14.2.3 ロバート・ボッシュ社 257

14.2.4 ヴァレオ 258

14.2.5 インファック株式会社 259

14.2.6 ヒューゴ・ベンツィング社 260

14.2.7 凱陽電気株式会社 261

15 マーケッツアンドマーケッツによる推奨事項 262

15.1 アジア太平洋地域は電子式パーキングブレーキシステムにとって収益性の高い市場となる見込み 262

15.2 予測期間中は中型車両が主流となる見込み 262

15.3 ブレーキシステムの技術的進歩 262

15.4 結論 263

16 付録 264

16.1 業界専門家からの知見 264

16.2 ディスカッションガイド 264

16.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 267

16.4 カスタマイズオプション 269

16.4.1 企業プロファイル 269

16.4.1.1 最大5社の追加市場プレイヤーのプロファイリング 269

16.4.2 電子式パーキングブレーキシステム市場、車両クラス別、

国別 269

16.4.3 電子式パーキングブレーキシステム市場、構成部品別、

国別 269

16.4.4 電子式パーキングブレーキシステム市場、EVタイプ別、国別レベル 269

16.5 関連レポート 269

16.6 著者詳細 270

表1 市場定義(種類別) 26

表2 市場定義(推進方式別) 26

表3 市場定義(構成部品別) 27

表4 市場定義(車両タイプ別) 27

表5 車両クラス別市場定義 27

表6 2021~2025年米ドル為替レート 30

表7 電子式パーキングブレーキシステム搭載車両 54

表8 ブレーキシステム技術ロードマップ 55

表9 主要国におけるゼロエミッション軽自動車政策とインセンティブ

57

表10 電子式パーキングブレーキシステム搭載車両の販売台数

58

表11 電動式と従来式パーキングブレーキの比較及び市場成長への影響

59

表12 主要プレイヤー別研究開発センター

表13 主要OEMの戦略的展開 63

表14 従来型パーキングブレーキ搭載の低価格車モデル 64

表15 インドにおける電子式パーキングブレーキシステムの現地化状況 64

表16 2022~2024年における種類別平均販売価格の推移(米ドル) (米ドル) 67

表17 地域別平均販売価格の推移、2022年~2024年 (米ドル) 68

表18 インドにおける平均販売価格の推移、種類別、2022年~2024年 (米ドル) 69

表19 エコシステムにおける企業の役割 71

表20 国・地域別車両安全基準 74

表21 北米:規制機関、政府機関、

その他の組織 75

表22 ヨーロッパ:規制機関、政府機関、およびその他の組織 76

表23 アジア太平洋:規制機関、政府機関、およびその他の組織 76

表24 電子式パーキングブレーキシステムに関する規制、国・地域別 77表25 電子式ブレーキシステムの義務化、国・地域別 77

表24 電子式パーキングブレーキシステムに関する規制(国・地域別) 77

表25 電子式ブレーキシステムの義務化(国・地域別) 78

表26 北米:車両ブレーキ安全基準 78

表27 ヨーロッパ:車両ブレーキ安全基準 79

表28 地域別ブレーキシステム規制当局 80

表29 主要会議・イベント(2025~2026年) 81

表30 資金調達リスト 83

表31 特許分析 85

表32 HSコード870830適合製品の輸入データ、

国別、2020~2024年(百万米ドル) 87

表33 HSコード870830準拠製品の輸出データ、

国別、2020–2024年(百万米ドル) 89

表34 電子式パーキングブレーキシステムのサプライヤー分析、2023–2025年 92

表35 電子式パーキングブレーキシステム搭載ブレーキキャリパーのサプライヤー分析、2023–2025年 95

表36 主要OEM別技術成熟度 100

表37 主要OEM別ブレーキ・バイ・ワイヤ採用状況 102

表38 ブレーキ・バイ・ワイヤ採用における短期~中期障壁と

戦略的対応策 103

表39 インドにおけるブレーキ・バイ・ワイヤ採用の短期~中期障壁 104

表40 インドOEMの技術統合能力 105

表41 インドOEMによる採用スケジュール 106

表42 インドOEMメーカーによる投資額 107

表43 車両種類別 購買プロセスへのステークホルダーの影響度 108

表44 車両種類別 主要購買基準 109

表45 電子式パーキングブレーキシステム市場、種類別、

2021–2024年(千台) 111

表46 電子式パーキングブレーキシステム市場、種類別、

2025–2032年(千台) 112

表47 電子式パーキングブレーキシステム市場、種類別、

2021–2024年(百万米ドル) 112

表48 電子式パーキングブレーキシステム市場、種類別、

2025–2032年 (百万米ドル) 112

表49 ケーブルプル式:電子式パーキングブレーキシステム市場、

地域別、2021–2024年(千台) 113

表50 ケーブルプル式: 電子式パーキングブレーキシステム市場、

地域別、2025年~2032年(千台) 114

表51 ケーブルプル:電子式パーキングブレーキシステム市場、

地域別、2021年~2024年(百万米ドル) 114

表52 ケーブルプル式:電子式パーキングブレーキシステム市場、

地域別、2025年~2032年(百万米ドル) 114

表53 電動油圧式キャリパー:電子式パーキングブレーキシステム市場、地域別、2021年~2024年(千台) 115

表54 電動油圧式キャリパー:電子式パーキングブレーキシステム市場、地域別、2025年~2032年(千台) 116

表55 電動油圧式キャリパー:電子式パーキングブレーキシステム市場、地域別、2021年~2024年 (百万米ドル) 116

表56 電動油圧式キャリパー:電子式パーキングブレーキシステム市場、地域別、2025年~2032年(百万米ドル) 116

表57 ブレーキ・バイ・ワイヤ:電子式パーキングブレーキシステム市場、

地域別、2021年~2024年(千台) 117

表58 ブレーキ・バイ・ワイヤ:電子式パーキングブレーキシステム市場、

地域別、2025年~2032年(千台) 118

表59 ブレーキ・バイ・ワイヤ: 電子式パーキングブレーキシステム市場、

地域別、2021年~2024年(百万米ドル) 118

表60 ブレーキ・バイ・ワイヤ:電子式パーキングブレーキシステム市場、

地域別、2025年~2032年(百万米ドル) 118

表61 電子式パーキングブレーキシステム市場、車種別、

2021–2024年(千台) 121

表62 電子式パーキングブレーキシステム市場、車種別、

2025–2032年(千台) 122

表63 電子式パーキングブレーキシステム市場、種類別、

2021–2024年(百万米ドル) 122

表64 電子式パーキングブレーキシステム市場、車種種類別、

2025年~2032年(百万米ドル) 122

表65 電子式パーキングブレーキシステム搭載乗用車モデル 123

表66 電子式パーキングブレーキシステム搭載商用車モデル 124

表67 電子式パーキングブレーキシステム搭載車両クラス別市場規模(2021年~2024年)(百万米ドル) 127

表67 電子式パーキングブレーキシステム市場、車両クラス別、

2021–2024年(千台) 127

表68 電子式パーキングブレーキシステム市場、車両クラス別、

2025–2032年(千台) 128

表69 電子式パーキングブレーキシステム市場、車種別、

2021–2024年(百万米ドル) 128

表70 電子式パーキングブレーキシステム市場、車種別、

2025–2032年 (百万米ドル) 128

表71 エントリーレベル:電子式パーキングブレーキシステム市場、

地域別、2021–2024年(千台) 129

表72 エントリーレベル:電子式パーキングブレーキシステム市場、

地域別、2025年~2032年(千台) 129

表73 エントリーレベル:電子式パーキングブレーキシステム市場、

地域別、2021年~2024年 (百万米ドル) 130

表74 エントリーレベル:電子式パーキングブレーキシステム市場、

地域別、2025年~2032年 (百万米ドル) 130

表75 中規模:電子式パーキングブレーキシステム市場、

地域別、2021–2024年(千台) 131

表76 中型車向け電子式パーキングブレーキシステム市場、

地域別、2025年~2032年(千台) 131

表77 中型車向け電子式パーキングブレーキシステム市場、

地域別、2021年~2024年(百万米ドル) 131

表78 中型車向け電子式パーキングブレーキシステム市場、

地域別、2025年~2032年 (百万米ドル) 131

表79 プレミアム:電子式パーキングブレーキシステム市場、

地域別、2021–2024年(千台) 132

表80 プレミアム:電子式パーキングブレーキシステム市場、

地域別、2025年~2032年(千台) 132

表81 プレミアム:電子式パーキングブレーキシステム市場、

地域別、2021年~2024年(百万米ドル) 133

表82 プレミアム:電子式パーキングブレーキシステム市場、

地域別、2025–2032年(百万米ドル) 133

表83 電子式パーキングブレーキシステム市場、EVタイプ別、

2021–2024年 (千台) 135

表84 電子式パーキングブレーキシステム市場、EVタイプ別、

2025–2032年(千台) 136

表85 電子式パーキングブレーキシステム市場、EV種類別、

2021–2024年(百万米ドル) 136

表86 電子式パーキングブレーキシステム市場、EV種類別、

2025–2032年(百万米ドル) 136

表87 BEV:電子式パーキングブレーキシステム市場、地域別、

2021–2024年(千台) 137

表88 BEV:電子式パーキングブレーキシステム市場、地域別、

2025–2032年 (千台) 137

表89 BEV:電子式パーキングブレーキシステム市場、地域別、

2021–2024年(百万米ドル) 137

表90 BEV:電子式パーキングブレーキシステム市場、地域別、

2025–2032年(百万米ドル) 138

表91 PHEV:電子式パーキングブレーキシステム市場、

地域別、2021–2024年(千台) 138

表92 PHEV:電子式パーキングブレーキシステム市場、

地域別、2025–2032年(千台) 139

表93 PHEV:電子式パーキングブレーキシステム市場、

地域別、2021–2024年 (百万米ドル) 139

表94 PHEV:電子式パーキングブレーキシステム市場、

地域別、2025–2032年(百万米ドル) 139

表95 電子式パーキングブレーキシステム市場、構成部品別、

2021–2024年(千台) 143

表96 電子式パーキングブレーキシステム市場、構成部品別、

2025–2032年 (千台) 143

表97 電子制御ユニット:電子式パーキングブレーキシステム市場、

地域別、2021年~2024年(千台) 144

表98 電子制御ユニット:電子式パーキングブレーキシステム市場、

地域別、2025–2032年(千台) 144

表99 アクチュエーター:電子式パーキングブレーキシステム市場、

地域別、2021–2024年(千台) 145

表100 アクチュエーター:電子式パーキングブレーキシステム市場、

地域別、2025–2032年 (千台) 145

表101 スイッチ:電子式パーキングブレーキシステム市場、

地域別、2021–2024年(千台) 146

表102 スイッチ:電子式パーキングブレーキシステム市場、

地域別、2025年~2032年 (千台) 146

表103 その他のコンポーネント:電子式パーキングブレーキシステム市場、

地域別、2021年~2024年(千台) 147

表104 その他のコンポーネント: 電子式パーキングブレーキシステム市場、

地域別、2025年~2032年(千台) 147

表105 電子式パーキングブレーキシステム市場、販売チャネル別、

2021年~2024年(千台) 150

表106 電子式パーキングブレーキシステム市場、販売チャネル別、

2025–2032年(千台) 151

表107 電子式パーキングブレーキシステム市場、地域別、

2021–2024年 (千台) 155

表108 電子式パーキングブレーキシステム市場、地域別、

2025–2032年(千台) 155

表109 電子式パーキングブレーキシステム市場、地域別、

2021–2024年(百万米ドル) 156

表110 電子式パーキングブレーキシステム市場、地域別、

2025–2032年(百万米ドル) 156

表111 アジア太平洋地域:電子式パーキングブレーキシステム市場、

国別、2021–2024年(千台) 160

表112 アジア太平洋地域:電子式パーキングブレーキシステム市場、

国別、2025年~2032年 (千台) 161

表113 アジア太平洋地域:電子式パーキングブレーキシステム市場、

国別、2021年~2024年(百万米ドル) 161

表114 アジア太平洋地域:電子式パーキングブレーキシステム市場、

国別、2025年~2032年(百万米ドル) 161

表115 中国:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(千台) 162

表116 中国:電子式パーキングブレーキシステム市場、

車種別、2025 ~2032年(千台) 162

表117 中国:電子式パーキングブレーキシステム市場、

車種別、2021~2024年(百万米ドル) 163

表118 中国:電子式パーキングブレーキシステム市場、

車種別、2025–2032年(百万米ドル) 163

表119 インド:電子式パーキングブレーキシステム市場、

車種別、2021–2024年

(千台) 164

表120 インド:電子式パーキングブレーキシステム市場、

車種別、2025–2032年(千台) 164

表121 インド:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(百万米ドル) 164

表122 インド:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(百万米ドル) 165

表123 日本:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(千台) 165

表124 日本:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(千台) 166

表125 日本:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(百万米ドル) 166

表126 日本:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(百万米ドル) 166

表127 韓国:電子式パーキングブレーキシステム市場、

車両クラス別、2021年~2024年(千台) 167

表128 韓国:電子式パーキングブレーキシステム市場、

車両クラス別、2025年~2032年 (千台) 167

表129 韓国:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(百万米ドル) 167

表130 韓国:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(百万米ドル) 168

表131 ヨーロッパ:電子式パーキングブレーキシステム市場、

国別、2021年~2024年(千台) 172

表132 ヨーロッパ:電子式パーキングブレーキシステム市場、

国別、2025年~2032年(千台) 173

表133 ヨーロッパ:電子式パーキングブレーキシステム市場、

国別、2021年~2024年(百万米ドル) 173

表134 ヨーロッパ:電子式パーキングブレーキシステム市場、

国別、2025年~2032年(百万米ドル) 173

表135 フランス:電子式パーキングブレーキシステム市場、

車両クラス別、2021年~2024年(千台) 174

表136 フランス:電子式パーキングブレーキシステム市場、

車両クラス別、2025年~2032年(千台) 175

表137 フランス:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(百万米ドル) 175

表138 フランス:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(百万米ドル) 175

表139 ドイツ:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年 (千台) 176

表140 ドイツ:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(千台) 176

表141 ドイツ: 電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(百万米ドル) 177

表142 ドイツ:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(百万米ドル) 177

表143 スペイン:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(千台) 178

表144 スペイン:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(千台) 178

表145 スペイン:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(百万米ドル) 178

表146 スペイン:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(百万米ドル) 179

表147 英国:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(千台) 179

表148 英国:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年 (千台) 180

表149 英国:電子式パーキングブレーキシステム市場、

車種別、2021–2024年(百万米ドル) 180

表150 英国:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(百万米ドル) 180

表151 ロシア:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年(千台) 181

表152 ロシア:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(千台) 181

表153 ロシア:電子式パーキングブレーキシステム市場、

車両クラス別、2021年~2024年(百万米ドル) 181

表154 ロシア:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(百万米ドル) 182

表155 北米:電子式パーキングブレーキシステム市場、国別、2021年~2024年(千台) 185

表156 北米:電子式パーキングブレーキシステム市場、

国別、2025年~2032年 (千台) 186

表157 北米:電子式パーキングブレーキシステム市場、

国別、2021年~2024年(百万米ドル) 186

表158 北米:電子式パーキングブレーキシステム市場、

国別、2025年~2032年(百万米ドル) 186

表159 アメリカ:電子式パーキングブレーキシステム市場、

車両クラス別、2021年~2024年(千台) 187

表160 アメリカ:電子式パーキングブレーキシステム市場、

車両クラス別、2025年~2032年(千台) 187

表161 アメリカ:電子式パーキングブレーキシステム市場、

車両クラス別、2021年~2024年

(百万米ドル) 188

表162 アメリカ:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(百万ドル) 188

表163 カナダ:電子式パーキングブレーキシステム市場、

車種別、2021年~2024年

(千台) 189

表164 カナダ:電子式パーキングブレーキシステム市場、

車両クラス別、2025年~2032年(千台) 189

表165 カナダ:電子式パーキングブレーキシステム市場、

車両クラス別、2021年~2024年(百万米ドル) 190

表166 カナダ:電子式パーキングブレーキシステム市場、

車種別、2025年~2032年(百万米ドル) 190

表167 主要企業の戦略/勝因、2021年~2025年 192

表168 グローバル:主要プレイヤーの市場シェア分析、2024年 193

表169 中国:主要プレイヤーの市場シェア分析、2024年 194

表170 インド:主要プレイヤーの市場シェア分析、2024年 195

表171 地域別展開状況 201

表172 種類別展開状況 202

表173 車両タイプ別展開状況 202

表174 スタートアップ/中小企業一覧 205

表175 スタートアップ/中小企業の競合ベンチマーク 205

表176 電子式パーキングブレーキシステム市場:

製品発売動向(2021年~2025年) 206

表177 電子式パーキングブレーキシステム市場:取引動向(2021年~2025年) 207

表178 電子式パーキングブレーキシステム市場:事業拡大動向(2021年~2025年) 208

表179 電子式パーキングブレーキシステム市場:

その他の動向、2021年~2025年 209

表180 ZFフリードリヒスハーフェンAG:企業概要 210

表181 ZFフリードリヒスハーフェンAG:サプライヤー分析 211

表182 ZFフリードリヒスハーフェンAG:提供製品 212

表183 ZFフリードリヒスハーフェンAG:製品発売 213

表184 ZFフリードリヒスハーフェンAG:その他の動向 213

表185 コンチネンタルAG:会社概要 215

表186 コンチネンタルAG:サプライヤー分析 216

表187 コンチネンタルAG:提供製品 217

表188 コンチネンタルAG:取引実績 218

表189 コンチネンタルAG:事業拡大 219

表190 アステモ株式会社:会社概要 220

表191 アステモ株式会社:サプライヤー分析 221

表192 アステモ株式会社:提供製品 221

表193 アステモ株式会社:製品発売 222

表194 ブレムボN.V.:企業概要 224

表195 ブレムボN.V.:サプライヤー分析 225

表196 ブレムボN.V.:提供製品 226

表197 ブレムボN.V.:取引事例 226

表198 ブレムボN.V.:その他の動向 227

表199 アドビクス株式会社:会社概要 228

表200 アドビクス株式会社:サプライヤー分析 229

表201 アドビクス株式会社:提供製品 230

表202 アドビクス株式会社:製品発売 231

表203 アドビクス株式会社:取引実績 231

表204 ヒュンダイ・モビス:会社概要 233

表205 ヒュンダイ・モビス:サプライヤー分析 234

表206 ヒュンダイ・モビス:提供製品 234

表207 ヒュンダイ・モビス:事業拡大 235

表208 HLマンド株式会社:会社概要 236

表209 HLマンド株式会社:サプライヤー分析 237

表210 HLマンド株式会社:提供製品 238

表211 HLマンド株式会社:取引実績 238

表212 HLマンド株式会社:その他の動向 239

表213 万向前潮有限公司:会社概要 240

表214 万向前濤有限公司:提供製品 241

表215 ブレーキス・インディア:会社概要 242

表216 ブレーキス・インディア:提供製品 243

表217 ブレイクス・インディア:その他の動向 243

表218 アナンド・グループ:会社概要 244

表219 アナンド・グループ:提供製品 244

表220 曙ブレーキ産業株式会社 :会社概要 246

表221 曙ブレーキ産業株式会社:提供製品 248

表222 曙ブレーキ産業株式会社:その他の動向 248

表223 デュラ・シロ:会社概要 249

表224 デュラ・シロ:サプライヤー分析 249

表225 デュラ・シロ:提供製品 249

表226 デュラ・シロ:取引実績 250

表227 北京英創慧智汽車技術有限公司:

会社概要 251

表228 北京英創慧智汽車技術有限公司:

提供製品 251

表229 ベセル自動車安全システム株式会社:会社概要 252

表230 ベセル自動車安全システム株式会社:サプライヤー分析 253

表231 ベセル自動車安全システム株式会社:提供製品 254

表232 ベセル自動車安全システム株式会社:製品発売 254

表233 浙江アジア太平洋機電有限公司:

会社概要 255

表234 キュスター・ホールディングGmbH:会社概要 256

表235 ロバート・ボッシュGmbH:会社概要 257

表236 ヴァレオ:会社概要 258

表237 インファック株式会社:会社概要 259

表238 ヒューゴ・ベンツィング社:会社概要 260

表239 凱陽電気株式会社:会社概要 261

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/