- 直感的な人間とロボットの相互作用に対する需要の高まりに対応するため、医療や教育などの産業では、より自然で感情に敏感なサービスを現実の世界で提供するために、ヒューマノイドロボットの採用が進んでいます。

- 医療や高齢者介護の分野での活用機会が拡大する中、エンボディド AI は、特に先進国の高齢化社会において、患者のモニタリング、投薬、感情的なサポートなどの支援にその役割を見出しています。

- アジア太平洋地域におけるイノベーションをリードする中国、日本、韓国などの国々は、国家のロボット戦略、EngineAI などの最先端のスタートアップ、トヨタや SoftBank Robotics などの企業の取り組みを背景に、最も急速な成長を見せています。

- 人間とロボットの関係における倫理的課題に直面し、特に法執行や介護などのデリケートな分野においてこれらの機械が大きな役割を果たすようになるにつれて、信頼、公平性、意思決定の透明性に関する懸念が高まっています。

- ヒューマノイドロボットが主流の分野として発展するにつれ、産業は、よりよいエンゲージメントのために人間の姿や行動を模倣したロボットを高く評価しており、対人関係が重要な顧客サービス、小売、教育などの分野での役割に最適です。

- レベル 3「高度なエンボディメント」に投資する Tesla、Sanctuary AI、Figure などの企業は、文脈理解と自律性の限界を押し広げ、ロボットが意図を解釈し、自主的に行動し、複雑な実環境でも動作できるようにしています。

エンボディド AI 市場規模および予測レポート

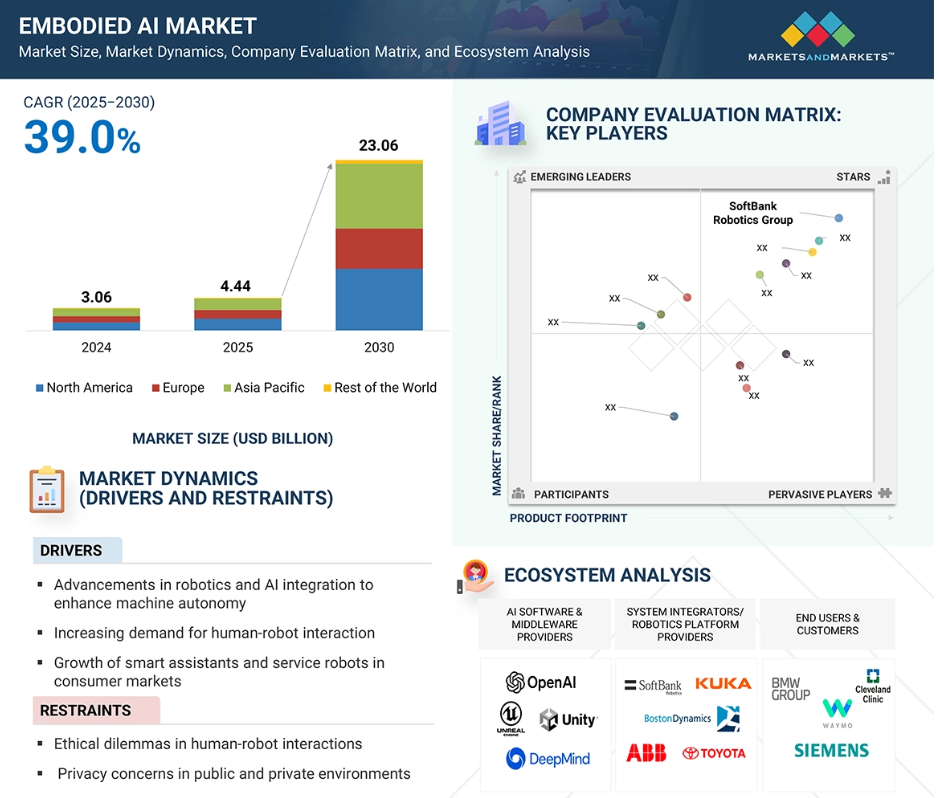

- 2025 年の市場規模:44 億 4000 万米ドル

- 2030 年の予測市場規模:230 億 6000 万米ドル

- CAGR(2025 年~2030 年):39.0

- アジア太平洋地域:最高 CAGR

エンボディド AI 市場は、技術の進歩と分野横断的なアプリケーションの拡大により、成長を続けています。その主な要因は、ロボットと AI の統合が進んでいることです。これにより、機械の自律性が大幅に向上し、ロボットはリアルタイムの知覚、意思決定、適応学習を通じて、人間の介入を最小限に抑えながら複雑なタスクを実行することが可能になっています。さらに、ユーザーが人間の行動に自然に対応できる、感情に敏感で状況認識能力のある機械を期待する、人間とロボットの相互作用(HRI)の需要が高まっています。

エンボディド AI 市場の魅力的な機会

北米

2025 年、北米は世界のエンボディド AI 市場で 36.9% の最大シェアを占める見通しです。

エンボディド AI 市場の成長は、AI とロボット技術の急速な進歩と融合により、機械が現実の世界で自律性を高めて知覚、学習、行動できるようになったことが原動力となっています。

エンボディド AI の応用範囲の拡大は、今後 5 年間に市場参入企業にとって成長の機会となることが予想されます。

エンボディド AI 市場の主要企業は、ソフトバンクロボティクスグループ(日本)、ABB(スイス)、トヨタ自動車(日本)、KUKA AG(ドイツ)、ボストンダイナミクス(アメリカ)です。

医療、小売、教育などの分野において、人間とロボットの相互作用(HRI)の高度化に対する需要が高まっていることから、自然で直感的な通信が可能なエンボディド AI システムの採用が加速しています。

グローバルエンボディド AI 市場の動向

推進要因:機械の自律性を高めるロボット工学と AI 統合の進歩

AI とロボット工学の統合は、機械の機能を変革し、ロボットが人間の介入を最小限に抑えて複雑な作業を行うことを可能としています。ディープラーニングや強化学習などの AI アルゴリズムは、ロボットが大量のデータを処理し、多様な環境を理解し、リアルタイムで意思決定を行うのに役立っています。この変化は、ロボットが予測不可能な状況に対応し、ワークフローを最適化し、タスクを正確に実行することを可能にし、産業に影響を与えています。ロボットが経験から学び、時間の経過とともにパフォーマンスを向上させる能力は、成長の重要な推進要因であり、医療、農業、輸送などの分野におけるダウンタイムの削減と生産性の向上に貢献しています。AI の開発が進むにつれて、ロボットとの統合により、より一層の自立化が進み、市場の拡大が促進されることが期待されています。

制約:人間とロボットの相互作用における倫理的ジレンマ

エンボディド AI 技術の普及における主な障壁の一つは、人間とロボットの相互作用における倫理的問題に対する懸念の高まりです。ソーシャルロボット、医療アシスタント、自動運転車などのエンボディド AI システムが、人間の近くで動作し、人間の生活に影響を与える意思決定を行うようになるにつれて、同意、自律性、公平性、信頼に関する問題はより複雑になっています。エンボディド AI システムは、その意思決定プロセスが完全に透明ではない場合が多く、法執行や医療などの重要な場面では説明責任が損なわれるおそれがあります。ロボットが人間のように行動、表現、感情を持つように作られると、その機械が意識や共感能力を持っているかどうかに関わらず、ユーザーと感情的な結びつきが生まれます。

機会:医療および高齢者介護におけるエンボディド AI アプリケーションの拡大

医療および高齢者介護分野は、エンボディド AI 市場の重要な成長分野となっています。世界的な医療従事者の不足と高齢化の進展に伴い、患者ケアを支援する AI 搭載ロボットの需要が高まっています。AI 搭載ロボットは、患者のモニタリング、服薬リマインダー、移動支援、感情サポートなどのタスクを支援することができます。病院では、AI 搭載ロボットが医療用品、食事、その他の必需品を自動的に配送するために使用されています。先進国における高齢化の進展は、エンボディド AI 市場、特に高齢者介護用アシスタントロボットの開発にとって大きなチャンスとなっています。

課題:実世界でのトレーニングセットの収集におけるデータ不足

信頼性の高い AI システムをトレーニングするために必要な、高品質で多様な実世界データが不足していることは、エンボディド AI 市場にとって大きな障害となっています。エンボディド AI は、ロボットが変化する物理的環境においてどのように移動し、感知し、反応するかに依存する、実世界での相互作用からのデータに依存しています。このようなデータの収集には、ロボットをテストしてセンサーデータを収集し、さまざまな条件下での動作を監視する必要があるため、多大なコストと時間がかかります。エンボディド AI システムは、さまざまな照明、床の種類、人間の行動など、さまざまな状況でも効果的に動作しなければなりません。そのため、これらのロボットのトレーニングに使用するデータは、広範で現実的なものでなければなりません。企業や研究者は、この課題に対処するために、シミュレーション環境を使用して合成データを生成し、より多くのトレーニングサンプルを作成することがよくあります。

グローバルエンボディド AI 市場エコシステム分析

市場には、医療、産業オートメーション、自動車、物流およびサプライチェーン、小売、防衛およびセキュリティ、教育など、さまざまな産業に適したエンボディド AI を提供する企業があります。著名なエンボディド AI プロバイダーとしては、ソフトバンクロボティクスグループ(日本)、ABB(スイス)、トヨタ自動車(日本)、KUKA AG(ドイツ)、ボストンダイナミクス(アメリカ)などが挙げられます。

出典:二次調査、専門家インタビュー、およびMarketsandMarkets分析

予測期間を通じて、ヒューマノイドロボットセグメントが市場でトップの地位を維持

ヒューマノイドロボットセグメントは、人間の姿や行動を忠実に再現したデザインから、エンボディド AI 市場で最大のシェアを占めています。そのため、自然で直感的な対話が必要な用途に最適です。これらのロボットは、人間のようなコミュニケーション、ジェスチャー、感情表現によってエンゲージメントと効率が向上する、顧客サービス、医療、教育、小売分野での利用が拡大しています。ロボットは、歩行、会話、顔認識、感情の理解が可能です。これにより、人間のために設計された空間に容易に溶け込むことができ、他のロボットよりも汎用性に優れています。産業が社会的相互作用やコンテキスト認識能力を備えた機械をますます必要とする中、エンボディド AI 機能を備えたヒューマノイドロボットは、人工システムと人間のニーズのギャップを埋める実用的なソリューションを提供しています。

レベル 3:2025 年から 2030 年にかけて、高度なエンボディメントセグメントが最高の CAGR を記録

レベル 3:高度なエンボディドは、マルチモーダル AI、コンテキスト推論、およびリアルタイムの人間と機械の相互作用の急速な進歩により、エンボディド AI 市場で最も高い成長率が見込まれています。特に医療、防衛、顧客サービス、パーソナルロボット分野において、感情に敏感で直感的で社会認識能力のある AI システムに対する需要が高まっていることが、高レベルのエンボディド AI プラットフォームへの投資を後押ししています。Figure、Sanctuary Cognitive Systems Corporation、Tesla などの企業は、コンテキストを理解して現実世界のタスクを自律的に実行できる人型ロボットを発表しています。自然言語処理、強化学習、ロボットハードウェアの融合が進んでいることで、意図を理解し、行動計画を実行し、自然に相互作用できるエンボディド AI システムの開発が可能になっています。

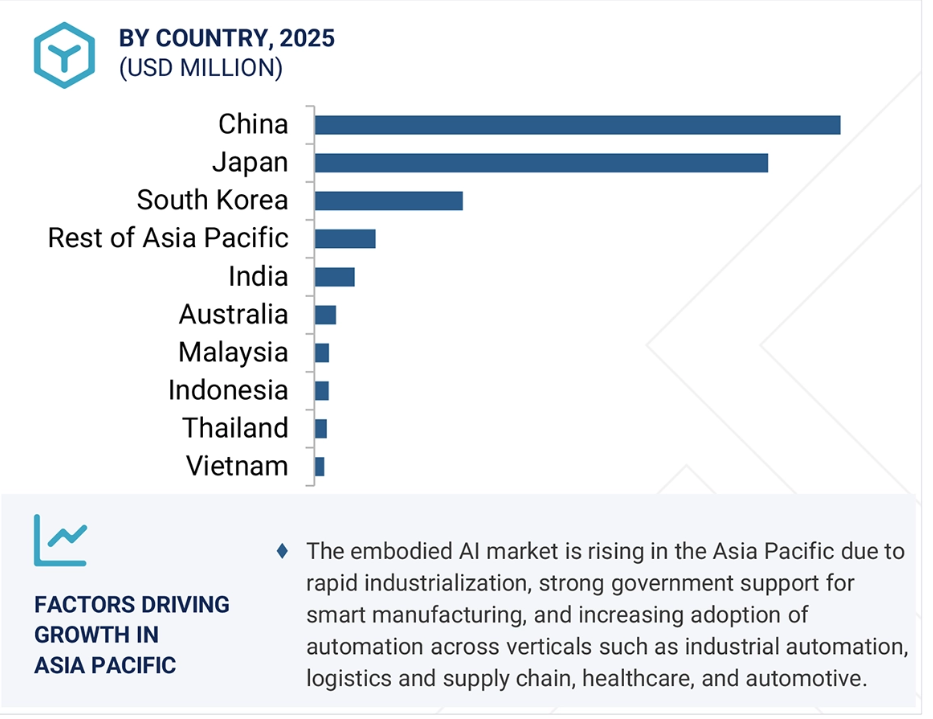

予測期間において、アジア太平洋地域が最高の CAGR を記録

予測期間において、アジア太平洋地域はエンボディド AI 市場で大きなシェアを占め、最も高い成長率を示すと予想されています。この成長は、急速な産業発展、強力な政府支援、さまざまな業界における自動化の普及によって推進されています。中国、日本、韓国などの国々は、人工知能とロボットに関する国家戦略で世界をリードしています。中国は、EngineAI や Fourier などの組織を擁する、ロボットスタートアップと自動化の中心地です。日本のトヨタ研究所は、高齢者を支援するための家庭的な環境での支援ロボットの実験を行っています。SoftBank Robotics は、Whiz や Pepper などのロボットに AI を適用して、通信機能を強化しています。この地域の発展に伴い、アジア太平洋地域はエンボディド AI 分野における国際的なリーダーとなりつつあります。

2025年から2030年の市場シェア

中国 地域で最も成長が速い市場

エンボディド AI 市場の最近の動向

- 2025年4月、Agility Robotics(アメリカ)は、ProMat 産業イベントで発表した人型ロボット「Digit」を改良しました。顧客からの意見を取り入れて開発されたこの改良版は、最大 4 時間の動作が可能な長寿命バッテリー、自律充電、製造効率の向上、カテゴリー 1 停止やワイヤレス E ストップシステムなどの安全機能の強化などを特徴としています。

- 2025年5月、Boston Dynamics(アメリカ)とDHL Group(ドイツ)は、コンテナの荷下ろし作業の自動化で初期導入が成功したことを受け、1,000台以上のStretchロボットを世界規模で導入する戦略的MOUを締結しました。この提携は、ケースピッキングなどの新しい用途へのロボットの適用拡大も目的としています。

- 2025年4月、KUKA AG(ドイツ)は、KUKA Digital事業部門を通じて、Noux Node(フィンランド)と提携し、Noux NodeのDevOpsとAI駆動型ソフトウェア機能を自動化エコシステムに統合しました。この協業により、共同顧客は実生産環境でデータを効果的に管理し、ソフトウェア更新を展開し、システム性能を向上させることが可能になります。さらに、両社のグローバル展開目標を支援します。

- 2025年1月、SoftBank Robotics Australia(オーストラリア)は、アジア太平洋地域のホスピタリティテクノロジープロバイダーである McLaren International Pty Ltd(オーストラリア)と戦略的パートナーシップを締結し、ロボットと AI による自動化を通じて、オーストラリアのホスピタリティセクターの施設管理を強化することになりました。この提携は、Whiz、Phantas、Scrubber 50 Pro などのソフトバンクの先進的な清掃ロボットをホスピタリティ事業に統合し、業界標準に合わせた高性能で信頼性の高い清掃ソリューションを提供することで、イノベーションの推進とゲスト体験の向上に焦点を当てています。

- 2024年4月、Boston Dynamics(アメリカ)は、ロボットのラインナップを大幅に拡充する、電気駆動のヒューマノイドロボット「Atlas」を発表しました。新しい「Atlas」は、従来の油圧式よりも強度と柔軟性が向上し、動作能力も強化されています。また、新しいグリッパー設計により、実際の産業環境におけるさまざまな操作作業に対応可能です。

主要市場プレーヤー

エンボディドAI市場のトップ企業一覧

エンボディドAI市場では、以下の企業が主要なシェアを占めています。

SoftBank Robotics Group (Japan)

ABB (Switzerland)

TOYOTA MOTOR CORPORATION (Japan)

KUKA AG (Germany)

Boston Dynamics (US)

ROBOTIS Co., Ltd. (South Korea)

YASKAWA ELECTRIC CORPORATION (Japan)

FANUC CORPORATION (Japan)

Tesla (US)

Agility Robotics (US)

Figure (US)

Sanctuary Cognitive Systems Corporation (Canada)

Hanson Robotics Ltd. (China)

1X Technologies (Norway)

EngineAI (China)

1 はじめに 26

1.1 研究目的 26

1.2 市場定義 26

1.3 研究範囲 27

1.3.1 対象市場 27

1.3.2 対象範囲および除外項目 28

1.3.3 対象期間 29

1.4 対象通貨 29

1.5 対象単位 29

1.6 利害関係者 30

2 研究方法論 31

2.1 研究データ 31

2.1.1 二次調査と一次調査 32

2.1.2 二次データ 32

2.1.2.1 主要な二次資料の一覧 33

2.1.2.2 二次資料からの主要データ 33

2.1.3 一次データ 34

2.1.3.1 一次インタビュー参加者リスト 34

2.1.3.2 一次情報源の内訳 35

2.1.3.3 一次情報源からの主要データ 35

2.1.3.4 産業に関する主な見解 37

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 38

2.2.1.1 ボトムアップ分析を用いた市場規模の推定アプローチ

(需要側) 39

2.2.2 トップダウンアプローチ 40

2.2.2.1 トップダウン分析を用いた市場規模の推定アプローチ

(供給側) 40

2.3 市場細分化とデータ三角測量 41

2.4 調査の前提条件 42

2.5 リスク評価 43

2.6 調査の限界 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 49

4.1 エンボディド AI 市場におけるプレーヤーにとっての魅力的な機会 49

4.2 エンボディド AI 市場、製品種類およびエンボディメントレベル別 50

4.3 エンボディド AI 市場、産業別 50

4.4 エンボディド AI 市場、国別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場動向 52

5.2.1 推進要因 53

5.2.1.1 機械の自律性を高めるロボットと AI の統合の進歩 53

5.2.1.2 人間とロボットの相互作用に対する需要の高まり 53

5.2.1.3 消費者市場におけるスマートアシスタントおよびサービスロボットの成長 54

5.2.1.4 自律システムにおけるエンボディド AI による現実世界での移動 55

5.2.2 制約 56

5.2.2.1 人間とロボットの相互作用における倫理的ジレンマ 56

5.2.2.2 公共および民間環境におけるプライバシーの懸念 57

5.2.3 機会

57

5.2.3.1 医療および高齢者介護におけるアプリケーションの拡大 57

5.2.3.2 エンボディド AI および協働ロボットによる産業オートメーションの変革 58

5.2.3.3 教育用および社会用ロボットによる学習と福祉 59

5.2.3.4 戦術作戦におけるエンボディド AI の活用による軍事能力の向上 59

5.2.4

課題 61

5.2.4.1 実世界でのトレーニングセットの収集におけるデータ不足 61

5.2.4.2 標準化されたプラットフォームおよびプロトコルの断片化 61

5.3 顧客のビジネスに影響を与えるトレンド/混乱 62

5.4 バリューチェーン分析 63

5.5 エコシステム分析 64

5.6 投資と資金調達シナリオ(2021~2025年) 66

5.7 ポーターの5つの力分析 67

5.7.1 競争の激しさ 68

5.7.2 サプライヤーの交渉力 68

5.7.3 バイヤーの交渉力 68

5.7.4 代替品の脅威 68

5.7.5 新規参入の脅威 68

5.8 主要な利害関係者および購入基準 69

5.8.1 購入プロセスにおける主要な利害関係者 69

5.8.2 購入基準 70

5.9 特許分析 71

5.10 規制環境 73

5.10.1 規制機関、政府機関、その他の組織 73

5.10.2 基準 76

5.10.3 規制 78

5.10.3.1 北米 78

5.10.3.1.1 アメリカ 78

5.10.3.1.2 カナダ 78

5.10.3.2 ヨーロッパ 78

5.10.3.2.1 ドイツ 78

5.10.3.2.2 フランス 78

5.10.3.3 アジア太平洋 78

5.10.3.3.1 日本 78

5.10.3.3.2 韓国 78

5.10.3.4 その他の地域 79

5.10.3.4.1 サウジアラビア 79

5.10.3.4.2 ブラジル 79

5.11 貿易分析 79

5.11.1 輸入データ(HSコード847950) 79

5.11.2 輸出シナリオ (HS コード 847950) 80

5.12 価格分析 81

5.12.1 2024 年の主要企業別エンボディド AI ロボットの平均販売価格(米ドル) 82

5.12.2 2024 年の主要企業別エンボディド AI ロボットの種類別価格帯 83

5.12.3 2021 年から 2024 年の地域別エンボディド AI ロボットの種類別平均販売価格(米ドル) 84

5.13 技術分析 88

5.13.1 主要技術 88

5.13.1.1 同時位置推定とマッピング(SLAM) 88

5.13.1.2 強化学習(RL) 89

5.13.1.3 センサーフュージョン 89

5.13.1.4 コンピュータビジョン 89

5.13.1.5 自然言語処理(NLP) 90

5.13.2 補完技術 90

5.13.2.1 クラウドロボットプラットフォーム 90

5.13.2.2 ヒューマンマシンインターフェース(HMI) 90

5.13.2.3 シミュレーションおよびデジタルツイン 91

5.13.3 関連技術 91

5.13.3.1 ニューロモーフィックコンピューティング 91

5.13.3.2 AR/VR(拡張現実および仮想現実) 92

5.14 ケーススタディ分析 92

5.14.1 ケーススタディ 1:STELLANTIS NV—COMAU の AI 搭載の協調ロボットによりインフォテインメントのテストを変革 92

5.14.2 ケーススタディ 2:LOVEMARK—AI 搭載 3D ビジョンがエアコン製造におけるハロゲン漏れ検出を変革 93

5.14.3 ケーススタディ 3:NEXLAM S.R.L.—ROBOTECO-ITALARGON の TAWERS および GWP を活用したスマート溶接自動化の採用 93

5.15 2025 年から 2026 年の主要なカンファレンスおよびイベント 94

5.16 2025 年のアメリカ関税の影響—エンボディド AI 市場 95

5.16.1 はじめに 95

5.16.2 主な関税率 96

5.16.3 価格への影響分析 97

5.16.4 各国/地域への影響 98

5.16.4.1 アメリカ 98

5.16.4.2 ヨーロッパ 98

5.16.4.3 アジア太平洋 99

5.16.5 最終用途産業への影響 100

5.16.5.1 医療 100

5.16.5.2 自動化・製造 100

5.16.5.3 自動車 100

5.16.5.4 物流・サプライチェーン 101

5.16.5.5 防衛・セキュリティ 101

5.16.6 小売 101

5.16.7 教育 102

6 製品種類別エンボディド AI 市場 103

6.1 はじめに 104

6.2 ロボット 105

6.2.1 ヒューマノイドロボット 107

6.2.1.1 サービス分野における需要の高まりに対応するための、人間とロボットの相互作用機能の拡大 107

6.2.2 移動型ロボット 109

6.2.2.1 効率的なマテリアルハンドリングと倉庫の自動化のための AI 搭載移動型ロボットの導入拡大が成長を推進 109

6.2.3 産業用ロボット 110

6.2.3.1 AI を搭載した産業用ロボットと IoT およびクラウドシステムを統合したスマートファクトリーの変革に焦点を当てます 110

6.2.4 サービスロボット 111

6.2.4.1 成長を支える医療および介護分野における自動化の必要性 111

6.2.5 コボット 112

6.2.5.1 AI を搭載したピックアンドプレースコボットによる組立および包装の効率向上による市場成長の促進 112

6.3 外骨格 113

6.3.1 リハビリテーションのための医療分野における外骨格の利用拡大による市場成長の促進 113

6.4 自律システム 114

6.4.1 動的環境に対応する適応型ナビゲーションの実現が自律システム市場の成長を促進する 114

6.5 スマート家電 115

6.5.1 市場成長を促進するインテリジェントホームデバイスおよび清掃ロボットの需要の高まり 115

7 エンボディド AI 市場、エンボディメントのレベル別 117

7.1 はじめに 118

7.2 レベル 1:基本的な具現化 119

7.2.1 手頃な価格の自動化に対する消費者の需要の高まりが、レベル 1 の具現化の市場成長を促進する 119

7.3 レベル 2:中級具現化 124

7.3.1 倉庫でのロボットの導入拡大と自律配送が市場成長を推進 124

7.4 レベル 3:高度具現化 128

7.4.1 高度なエンボディメント市場の成長を推進する LLMS と物理的インテリジェンスの融合 128

8 産業別エンボディド AI 市場 133

8.1 はじめに 134

8.2 医療 136

8.2.1 ロボット手術および支援 137

8.2.1.1 精度と制御性の向上のための手術用ロボットの採用拡大が市場成長を推進します 137

8.2.2 患者ケアおよびリハビリテーション 137

8.2.2.1 高齢者および慢性疾患ケアソリューションの需要増加が市場成長を推進します 137

8.2.3 医療用画像診断 138

8.2.3.1 AI による画像取得および解釈の効率化による診断効率の向上による市場成長の促進 138

8.3 産業オートメーション 138

8.3.1 工場オートメーション 139

8.3.1.1 工場での導入を推進する、手作業を高収率で自己適応型のロボットシステムに置き換えるニーズの高まり 139

8.3.2 品質管理および検査 140

8.3.2.1 インテリジェントな品質保証ロボットの導入を推進する、欠陥ゼロ生産に対する需要の高まり 140

8.4 自動車 141

8.4.1 自動運転車 142

8.4.1.1 自動運転車におけるエンボディド AI 市場を後押しする、非接触型自動運転ソリューションの需要の高まり 142

8.4.2 先進運転支援システム(ADAS) 142

8.4.2.1 ドライバー支援システムにおけるエンボディド AI のイノベーションを推進する L2+ および L3 オートメーションへの OEM 投資 142

8.5 物流およびサプライチェーン 143

8.5.1 自律型配送システム 144

8.5.1.1 エンボディド AI と倉庫の自動化およびスマート物流インフラの統合による普及の促進 144

8.5.2 倉庫の自動化 145

8.5.2.1 倉庫の自動化におけるエンボディド AI 市場を後押しする、物理 AI を搭載したデジタルツインの進歩 145

8.6 防衛およびセキュリティ 145

8.6.1 自律型監視ドローン 146

8.6.1.1 自律型監視ドローンの採用を推進する AI 認識、ナビゲーション、通信技術の進歩 146

8.6.2 捜索救助活動 147

8.6.2.1 GPS が使用できない複雑な環境における課題の増大により、SAR 運用におけるエンボディド AI の需要が拡大します。147

8.6.3 自律型戦闘システム 147

8.6.3.1 高リスクの作戦における人間の露出を削減する必要性により、自律型戦闘システムにおけるエンボディド AI の需要が増加します。147

8.7 小売 148

8.7.1 顧客サービスロボット 149

8.7.1.1 顧客対応業務の人手不足により、小売およびホスピタリティサービスにおけるエンボディド AI ロボットの採用が加速 149

8.7.2 在庫管理のための店舗内ロボット 149

8.7.2.1 市場を牽引する、交通量の多い小売環境におけるインテリジェント移動型ロボットの導入拡大 149

8.7.3 パーソナライズドショッピングアシスタント 150

8.7.3.1 需要を後押しする、パーソナライズドな店舗体験に対する消費者の期待の高まり 150

8.8 教育 150

8.8.1 教育用ロボット 151

8.8.1.1 教室へのインテリジェントロボットの導入により、教育用途向けのエンボディド AI の成長が促進されます 151

8.8.2 対話型学習システム 152

8.8.2.1 AI と多感覚インターフェースの統合により、教育分野における対話型学習システムの採用が促進されます 152

8.8.3 AI チューター 152

8.8.3.1 NLP および感情認識 AI の進歩が AI チューターの採用を推進する 152

8.9 その他の産業 152

9 地域別エンボディド AI 市場 154

9.1 はじめに 155

9.2 北米 157

9.2.1 北米のマクロ経済見通し 157

9.2.2 アメリカ 162

9.2.2.1 この地域におけるヒューマノイドおよび移動型ロボットの進歩が市場成長を推進する 162

9.2.3 カナダ 163

9.2.3.1 カナダにおけるエンボディド AI を推進するためのロボット、医療の自動化、AI 人材への大規模な投資 163

9.2.4 メキシコ 164

9.2.4.1 エンボディド AI ソリューションの需要を牽引するメキシコの自動車セクターの自動化 164

9.3 ヨーロッパ 165

9.3.1 ヨーロッパのマクロ経済見通し 166

9.3.2 ドイツ 172

9.3.2.1 戦略的な研究開発と政府支援が、ドイツのエンボディド AI イノベーションを加速 172

9.3.3 英国 173

9.3.3.1 自動化と人間と機械のコラボレーションの進歩が、英国のエンボディド AI 市場を牽引します 173

9.3.4 フランス 174

9.3.4.1 フランスの産業および医療分野におけるエンボディド AI の採用が加速し、市場成長を推進します 174

9.3.5 イタリア 175

9.3.5.1 物流のデジタルトランスフォーメーションと先進的なロボット工学の研究が、イタリアにおけるエンボディド AI の採用を加速 175

9.3.6 スペイン 176

9.3.6.1 国家 AI 戦略と産業のデジタル化が、エンボディド AI の採用を後押し 176

9.3.7 ポーランド 177

9.3.7.1 政府支援の AI 工場と産業用ロボットの導入が、ポーランドのエンボディド AI 市場を加速 177

9.3.8 北欧諸国 178

9.3.8.1 ロボットの密度が高く、AI による生産が、北欧のスマートファクトリーにおけるエンボディド AI の採用を推進 178

9.3.9 その他のヨーロッパ諸国 179

9.4 アジア太平洋地域 180

9.4.1 アジア太平洋地域のマクロ経済見通し 181

9.4.2 中国 187

9.4.2.1 政府支援のイノベーションと生産の拡大が、エンボディド AI 分野における中国の優位性を後押ししています 187

9.4.3 韓国 188

9.4.3.1 市場成長を加速する戦略的提携と産業パートナーシップ 188

9.4.4 日本 189

9.4.4.1 市場を牽引する自動車技術の革新 189

9.4.5 インド 190

9.4.5.1 産業全体におけるエンボディド AI の採用を加速するスマートマニュファクチャリングとデジタルトランスフォーメーション 190

9.4.6 オーストラリア 191

9.4.6.1 農業および鉱業部門での採用がエンボディド AI 市場を牽引します

191

9.4.7 インドネシア 192

9.4.7.1 デジタル部門の拡大がインドネシアにおけるエンボディド AI の採用を推進します 192

9.4.8 マレーシア 193

9.4.8.1 市場成長を促進するマレーシアの AI 政策の枠組みとイノベーション・エコシステム 193

9.4.9 タイ 194

9.4.9.1 タイのエンボディド AI 市場の拡大を促進する AI を活用した公共の安全対策とスマートシティ・インフラ 194

9.4.10 ベトナム 195

9.4.10.1 ベトナムのエンボディド AI 市場の成長を加速する AI インフラへの戦略的投資 195

9.4.11 その他のアジア太平洋地域 196

9.5 その他の地域 198

9.5.1 その他の地域のマクロ経済見通し 198

9.5.2 南米 203

9.5.2.1 市場成長を促進するデジタルトランスフォーメーションと資金調達の高まり 203

9.5.3 アフリカ 204

9.5.3.1 南アフリカ 204

9.5.3.1.1 産業力および AI 投資により、南アフリカはアフリカにおけるエンボディド AI の最前線に立つ 204

9.5.3.2 その他のアフリカ諸国 205

9.5.4 中東 206

9.5.4.1 GCC 208

9.5.4.1.1 バーレーン 208

9.5.4.1.1.1 イノベーションと人材育成が市場成長を牽引する 208

9.5.4.1.2 クウェート 209

9.5.4.1.2.1 教育イニシアチブによる研究と人材開発を通じてエンボディド AI の機能拡大 209

9.5.4.1.3 オマーン 209

9.5.4.1.3.1 市場成長を推進する戦略的政策とセクター別イノベーション 209

9.5.4.1.4 カタール 210

9.5.4.1.4.1 エンボディド AI の市場成長を加速するための戦略的な AI 投資 210

9.5.4.1.5 サウジアラビア 210

9.5.4.1.5.1 エンボディド AI 市場の成長を促進するためのロボットおよび AI による自動化の採用拡大 210

9.5.4.1.6 アラブ首長国連邦 211

9.5.4.1.6.1 エンボディド AI 市場を後押しする、UAE のインテリジェントオートメーションへの投資 211

9.5.4.2 その他の中東諸国 211

10 競争環境 212

10.1 概要 212

10.2 主要企業の戦略/勝因、2022年~2025年 212

10.3 売上高分析、2021–2024 214

10.4 市場シェア分析、2024 215

10.5 企業評価と財務指標 217

10.6 ブランド/製品比較 218

10.7 エンボディド AI の企業評価マトリックス:主要企業、2024 年 219

10.7.1 スター 219

10.7.2 新興リーダー 219

10.7.3 普及型プレイヤー 219

10.7.4 参加者 219

10.7.5 企業フットプリント:主要プレイヤー、2024年 221

10.7.5.1 企業のフットプリント 221

10.7.5.2 地域のフットプリント 222

10.7.5.3 製品種類のフットプリント 223

10.7.5.4 具体化のレベルによるフットプリント 224

10.7.5.5 産業フットプリント 225

10.8 エンボディド AI に関する企業評価マトリックス:スタートアップ/中小企業、2024 年 226

10.8.1 先進企業 226

10.8.2 対応力のある企業 226

10.8.3 ダイナミック企業 226

10.8.4 スタートアップ企業 226

10.8.5 競争ベンチマーク:スタートアップ/中小企業、2024年 228

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 228

10.8.5.2 主要スタートアップ/中小企業の競争ベンチマーク 229

10.9 競争シナリオ 230

10.9.1 製品発売と機能強化 230

10.9.2 取引 231

11 企業プロフィール 233

11.1 主要企業 233

11.1.1 ソフトバンクロボットグループ 233

11.1.1.1 事業概要 233

11.1.1.2 製品/ソリューション/サービス 234

11.1.1.3 最近の動向 235

11.1.1.3.1 製品リリース 235

11.1.1.3.2 取引 236

11.1.1.4 MnMの見解 237

11.1.1.4.1 主要な強み 237

11.1.1.4.2 戦略的選択 238

11.1.1.4.3 弱みと競合脅威 238

11.1.2 ABB 239

11.1.2.1 事業概要 239

11.1.2.2 製品/ソリューション/サービス 240

11.1.2.3 最近の動向 242

11.1.2.3.1 製品発売 242

11.1.2.3.2 取引 242

11.1.2.4 MnMの見解 243

11.1.2.4.1 主要な強み 243

11.1.2.4.2 戦略的選択 243

11.1.2.4.3 弱みと競合上の脅威 243

11.1.3 トヨタ自動車株式会社 244

11.1.3.1 事業概要 244

11.1.3.2 提供製品/ソリューション/サービス 245

11.1.3.3 最近の動向 246

11.1.3.3.1 取引 246

11.1.3.4 MnMの見解 246

11.1.3.4.1 主要な強み 246

11.1.3.4.2 戦略的選択 246

11.1.3.4.3 弱点と競争上の脅威 246

11.1.4 クカ AG 247

11.1.4.1 事業概要 247

11.1.4.2 提供製品/ソリューション/サービス 248

11.1.4.3 最近の動向 249

11.1.4.3.1 取引 249

11.1.4.4 MnMの見解 249

11.1.4.4.1 主要な強み 249

11.1.4.4.2 戦略的選択 249

11.1.4.4.3 弱みと競合脅威 250

11.1.5 BOSTON DYNAMICS 251

11.1.5.1 事業概要 251

11.1.5.2 提供製品/ソリューション/サービス 251

11.1.5.3 最近の動向 252

11.1.5.3.1 製品リリース 252

11.1.5.3.2 取引 252

11.1.5.4 MnMの見解 253

11.1.5.4.1 主要な強み 253

11.1.5.4.2 戦略的選択 253

11.1.5.4.3 弱点と競合脅威 254

11.1.6 ROBOTIS CO., LTD. 255

11.1.6.1 事業概要 255

11.1.6.2 提供製品/ソリューション/サービス 256

11.1.6.3 最近の動向 256

11.1.6.3.1 製品リリース 256

11.1.6.3.2 取引 257

11.1.7 YASKAWA ELECTRIC CORPORATION 258

11.1.7.1 事業概要 258

11.1.7.2 製品/ソリューション/サービス 259

11.1.7.3 最近の動向 260

11.1.7.3.1 取引 260

11.1.8 ファナック株式会社 261

11.1.8.1 事業概要 261

11.1.8.2 製品/ソリューション/サービス 262

11.1.8.3 最近の動向 263

11.1.8.3.1 取引 263

11.1.9 テスラ 264

11.1.9.1 事業概要 264

11.1.9.2 製品・ソリューション・サービス 265

11.1.10 AGILITY ROBOTICS 266

11.1.10.1 事業概要 266

11.1.10.2 提供製品/ソリューション/サービス 266

11.1.10.3 最近の動向 267

11.1.10.3.1 製品改良 267

11.1.10.3.2 取引 267

11.2 その他のプレーヤー 269

11.2.1 図 269

11.2.2 サンクチュアリ・コグニティブ・システムズ社 270

11.2.3 ハンソン・ロボティクス社 271

11.2.4 1X TECHNOLOGIES 272

11.2.5 ENGINEAI 273

11.2.6 SHANGHAI AGIBOT INNOVATION TECHNOLOGY CO., LTD. 274

11.2.7 ANYBOTICS 275

11.2.8 GHOSTROBOTICS 276

11.2.9 UNIVERSAL ROBOTS A/S 277

11.2.10 BEAR ROBOTICS, INC. 278

11.2.11 APPTRONIK 279

11.2.12 NURO, INC. 280

11.2.13 UNITREE ROBOTICS 281

11.2.14 WAYVE 282

11.2.15 FOURIER 283

12 付録 284

12.1 産業の専門家による見解 284

12.2 ディスカッションガイド 284

12.3 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 287

12.4 カスタマイズオプション 289

12.5 関連レポート 289

12.6 著者詳細 290

表 1 エンボディド AI 市場:リスク分析 43

表 2 エンボディド AI エコシステムにおけるプレーヤーの役割 65

表 3 エンボディド AI 市場:ポーターの 5 要因分析 67

表 4 上位 3 産業の購買プロセスに対するステークホルダーの影響(%) 69

表 5 上位 3 産業の主な購買基準 70

表 6 エンボディド AI に関連する出願中/登録済み特許の一覧、

2024 年 4 月~2025 年 5 月 72

表 7 北米:規制機関、政府機関、およびその他の組織の一覧 73

表 8 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 74

表 9 アジア太平洋地域:規制機関、政府機関、およびその他の組織の一覧 75

表 10 その他の地域:規制機関、政府機関、およびその他の組織の一覧 76

表 11 エンボディド AI 市場:AI を規制する/AI に関連する規格 76

表 12 HSコード847950に準拠した製品の輸入データ、国別、2020年~2024年(百万ドル) 80

表13 HSコード847950に準拠した製品の輸出データ、国別、2020年~2024年 (百万米ドル) 81

表 14 主要プレーヤーが提供するエンボディド AI ロボットの種類の平均販売価格、2024 年(米ドル) 82

表 15 主要プレーヤーによるエンボディド AI ロボットの種類別価格帯、2024 年 83

表 16 ヒューマノイドロボットの価格帯、地域別、2021 年~2024 年 (米ドル) 84

表 17 2021 年から 2024 年までの地域別移動型ロボットの価格帯 (米ドル) 85

表 18 2021 年から 2024 年までの地域別産業用ロボットの価格帯 (米ドル) 86

表 19 2021 年から 2024 年までの地域別サービスロボットの価格帯 (米ドル) 87

表 20 2021 年から 2024 年までの地域別コボットの価格帯(米ドル) 88

表 21 エンボディド AI 市場:2025 年から 2026 年の主な会議およびイベント 94

表 22 アメリカの調整後の互恵的関税率 96

表 23 エンボディド AI 市場、製品タイプ別、2021 年~2024 年(百万米ドル) 104

表 24 エンボディド AI 市場、製品種類別、2025 年~2030 年(百万米ドル) 104

表 25 ロボット用エンボディド AI 市場、種類別、2021 年~2024 年(百万米ドル) 106

表 26 ロボットのエンボディド AI 市場、種類別、2025 年~2030 年(百万米ドル) 106

表 27 ロボットのエンボディド AI 市場、種類別、2021 年~2024 年(千台) 106

表 28 ロボット用エンボディド AI 市場、種類別、2025 年~2030 年(千台) 107

表 29 ロボット用エンボディド AI 市場、地域別、2021 年~2024 年 (百万米ドル) 107

表 30 ロボットのエンボディド AI 市場、地域別、2025 年~2030 年(百万米ドル) 107

表 31 ヒューマノイドロボット市場、地域別、2021 年~2024 年 (百万米ドル) 108

表 32 2025 年から 2030 年までの地域別ヒューマノイドロボット市場 (百万米ドル) 108

表 33 移動型ロボット市場、地域別、2021 年~2024 年(百万米ドル) 109

表 34 移動型ロボット市場、地域別、2025 年~2030 年(百万米ドル) 110

表 35 産業用ロボット市場、地域別、2021 年~2024 年(百万米ドル) 110

表 36 産業用ロボット市場、地域別、2025 年~2030 年 (百万米ドル) 111

表 37 サービスロボット市場、地域別、2021 年~2024 年(百万米ドル) 111

表 38 サービスロボット市場、地域別、2025 年~2030 年(百万米ドル) 112

表39 コボット市場、地域別、2021年~2024年(百万米ドル) 112

表40 コボット市場、地域別、2025年~2030年(百万米ドル) 113

表41

地域別、2021年から2024年の外骨格用エンボディドAI市場(百万米ドル) 114

表42 地域別、2025年から2030年の外骨格用エンボディドAI市場(

百万米ドル) 114

表43 自律システム向けエンボディド AI 市場、地域別、

2021 年~2024 年(百万米ドル) 115

表 44 自律システム向けエンボディド AI 市場、地域別、

2025 年~2030 年(百万米ドル) 115

表 45 スマート家電のエンボディド AI 市場、地域別、

2021 年~2024 年(百万米ドル) 116

表 46 スマート家電のエンボディド AI 市場、地域別、

2025 年~2030 年(百万米ドル) 116

表 47 エンボディド AI 市場、エンボディメントレベル別、2021 年~2024 年(百万米ドル) 118

表 48 エンボディド AI 市場、エンボディメントレベル別、2025 年~2030 年(百万米ドル) 119

表 49 レベル 1:基本エンボディド AI 市場、地域別、

2021 年~2024 年(百万米ドル 120

表 50 レベル 1 のエンボディド AI 市場:基本エンボディメント、地域別、

2025 年~2030 年(百万米ドル) 120

表 51 北米:レベル 1 のエンボディド AI 市場:基本的なエンボディメント、

国別、2021 年~2024 年(百万米ドル) 121

表 52 北米:レベル 1 のエンボディド AI 市場:基本的なエンボディメント、

国別、2025 年~2030 年 (百万米ドル) 121

表 53 ヨーロッパ:レベル 1 のエンボディド AI 市場:基本的なエンボディメント、国別、2021 年~2024 年(百万米ドル) 121

表 54 ヨーロッパ:レベル 1 のエンボディド AI 市場:基本的なエンボディメント、国別、2025 年~2030 年(百万米ドル) 122

表 55 アジア太平洋地域:レベル 1 のエンボディド AI 市場:基本的なエンボディメント、

国別、2021 年~2024 年(百万米ドル) 122

表 56 アジア太平洋地域:レベル 1 のエンボディド AI 市場:基本的なエンボディメント、

国別、2025 年~2030 年(百万米ドル) 123

表 57 その他の地域:レベル 1:基礎的なエンボディド AI 市場、地域別、2021 年~2024 年(百万米ドル) 123

表 58 その他の地域:レベル 1:基礎的なエンボディド AI 市場、地域別、2025 年–2030 年(百万米ドル) 123

表 59 レベル 2:中間エンボディド AI 市場、地域別、2021 年~2024 年(百万米ドル) 124

表 60 レベル 2 のエンボディド AI 市場:中級エンボディメント、地域別、2025 年~2030 年(百万米ドル) 124

表 61 北米:レベル 2 のエンボディド AI 市場:中程度のエンボディメント、国別、2021 年~2024 年(百万米ドル) 125

表 62 北米:レベル 2 のエンボディド AI 市場:中程度のエンボディメント、国別、2025 年~2030 年 (百万米ドル) 125

表 63 ヨーロッパ:レベル 2 のエンボディド AI 市場:中間エンボディメント、

国別、2021 年~2024 年(百万米ドル) 125

表 64 ヨーロッパ: レベル 2:中間エンボディドのエンボディド AI 市場、

国別、2025 年~2030 年(百万米ドル) 126

表 65 アジア太平洋地域:レベル 2 のエンボディド AI 市場:中間エンボディメント、国別、2021 年~2024 年(百万米ドル) 126

表 66 アジア太平洋地域:レベル 2 のエンボディド AI 市場:中間エンボディメント、国別、2025 年~2030 年(百万米ドル) 127

表 67 その他の地域:レベル 2 のエンボディド AI 市場:中程度のエンボディメント、地域別、2021 年~2024 年(百万米ドル) 127

表 68 その他の地域:レベル 2:中級エンボディド AI 市場、地域別、2025 年~2030 年(百万米ドル) 127

表 69 レベル 3:高度エンボディド AI 市場、地域別、2021 年~2024 年(百万米ドル) 128

表 70 レベル 3 のエンボディド AI 市場:高度なエンボディメント、地域別、2025 年~2030 年(百万米ドル) 129

表 71 北米:レベル 3 のエンボディド AI 市場:高度なエンボディメント、国別、2021 年~2024 年 (百万米ドル) 129

表 72 北米:レベル 3 のエンボディド AI 市場:高度なエンボディメント、国別、2025 年~2030 年(百万米ドル) 129

表 73 ヨーロッパ: レベル 3 のエンボディド AI 市場:高度なエンボディメント、

国別、2021 年~2024 年(百万米ドル) 130

表 74 ヨーロッパ:レベル 3 のエンボディド AI 市場:高度なエンボディメント、

国別、2025 年~2030 年 (百万米ドル) 130

表 75 アジア太平洋地域:レベル 3 のエンボディド AI 市場:高度なエンボディメント、

国別、2021 年~2024 年 (百万米ドル) 131

表 76 アジア太平洋地域:レベル 3 のエンボディド AI 市場:高度なエンボディメント、

国別、2025 年~2030 年(百万米ドル) 131

表 77 その他の地域:レベル 3 のエンボディド AI 市場:高度なエンボディメント、地域別、2021 年~2024 年(百万米ドル) 132

表 78 その他の地域:レベル 3 のエンボディド AI 市場:高度なエンボディメント、地域別、2025 年~2030 年(百万米ドル) 132

表 79 エンボディド AI 市場、産業別、2021 年~2024 年(百万米ドル) 134

表 80 産業別エンボディド AI 市場、2025 年~2030 年(百万米ドル) 135

表 81 医療:地域別エンボディド AI 市場、2021 年~2024 年(百万米ドル) 136

表 82 医療:エンボディド AI 市場、地域別、2025 年~2030 年(百万米ドル) 136

表 83 産業オートメーション:エンボディド AI 市場、地域別、

2021 年~2024 年(百万米ドル) 139

表 84 産業オートメーション:エンボディド AI 市場、地域別、

2025 年~2030 年(百万米ドル) 139

表 85 自動車:エンボディド AI 市場、地域別、2021 年~2024 年(百万米ドル) 141

表 86 自動車:エンボディド AI 市場、地域別、2025 年~2030 年(百万米ドル) 142

表 87 物流およびサプライチェーン:エンボディド AI 市場、地域別、

2021 年~2024 年 (百万米ドル) 144

表 88 物流およびサプライチェーン:エンボディド AI 市場、地域別、

2025 年~2030 年(百万米ドル) 144

表 89 防衛およびセキュリティ:エンボディド AI 市場、地域別、

2021 年~2024 年(百万米ドル) 146

表 90 防衛およびセキュリティ:エンボディド AI 市場、地域別、

2025 年~2030 年(百万米ドル) 146

表 91 小売:エンボディド AI 市場、地域別、2021 年~2024 年(百万米ドル) 148

表 92 小売:エンボディド AI 市場、地域別、2025 年~2030 年(百万米ドル) 148

表 93 教育:エンボディド AI 市場、地域別、2021 年~2024 年(百万米ドル) 151

表 94 教育:エンボディド AI 市場、地域別、2025 年~2030 年(百万米ドル) 151

表 95 その他の産業:エンボディド AI 市場、地域別、

2021 年~2024 年 (百万米ドル) 153

表 96 その他の産業:エンボディド AI 市場、地域別、

2025 年~2030 年(百万米ドル) 153

表 97 エンボディド AI 市場、地域別、2021 年~2024 年(百万米ドル) 155

表 98 エンボディド AI 市場、地域別、2025 年~2030 年(百万米ドル) 156

表 99 北米:エンボディド AI 市場、国別、

2021 年~2024 年(百万米ドル) 159

表 100 北米:エンボディド AI 市場、国別、

2025 年~2030 年(百万米ドル) 159

表 101 北米:エンボディド AI 市場、製品種類別、

2021 年~2024 年(百万米ドル) 159

表 102 北米:エンボディド AI 市場、製品種類別、

2025 年~2030 年(百万米ドル) 159

表 103 北米:ロボット用エンボディド AI 市場、種類別、

2021 年~2024 年(百万米ドル) 160

表 104 北米:ロボット用エンボディド AI 市場、種類別、

2025 年~2030 年(百万米ドル) 160

表 105 北米:エンボディド AI 市場、エンボディメントのレベル別、

2021 年~2024 年(百万米ドル) 160

表 106 北米:エンボディド AI 市場、エンボディメントのレベル別、

2025 年~2030 年 (百万米ドル) 161

表 107 北米:産業別エンボディド AI 市場、

2021 年~2024 年(百万米ドル 161

表 108 北米:エンボディド AI 市場、産業別、

2025 年~2030 年(百万米ドル) 161

表 109 米国:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年 (百万米ドル) 162

表 110 米国:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年 (百万米ドル) 163

表 111 カナダ:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 164

表 112 カナダ:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 164

表 113 メキシコ:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 165

表 114 メキシコ:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 165

表 115 ヨーロッパ:エンボディド AI 市場、国別、2021 年~2024 年(百万米ドル) 168

表 116 ヨーロッパ:エンボディド AI 市場、国別、2025 年~2030 年(百万米ドル) 169

表 117 ヨーロッパ:エンボディド AI 市場、製品種類別、2021 年~2024 年(百万米ドル) 169

表 118 ヨーロッパ:エンボディド AI 市場、製品種類別、2025 年~2030 年(百万米ドル) 169

表 119 ヨーロッパ:ロボット用エンボディド AI 市場、種類別、

2021 年~2024 年(百万米ドル) 170

表 120 ヨーロッパ:ロボット用エンボディド AI 市場、種類別、

2025 年~2030 年(百万米ドル) 170

表 121 ヨーロッパ:エンボディド AI 市場、エンボディメントのレベル別、

2021 年~2024 年(百万米ドル) 170

表 122 ヨーロッパ:エンボディド AI 市場、エンボディメントのレベル別、

2025 年~2030 年 (百万米ドル) 171

表 123 ヨーロッパ:エンボディド AI 市場、産業別、2021 年~2024 年(百万米ドル) 171

表 124 ヨーロッパ:産業別エンボディド AI 市場、2025 年~2030 年(百万米ドル) 171

表 125 ドイツ:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 172

表 126 ドイツ:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 173

表 127 英国:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 174

表 128 英国:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 174

表 129 フランス:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 175

表 130 フランス:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 175

表 131 イタリア:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 176

表 132 イタリア:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 176

表 133 スペイン:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年 (百万米ドル) 177

表 134 スペイン:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年 (百万米ドル) 177

表 135 ポーランド:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 178

表 136 ポーランド:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 178

表 137 北欧諸国:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年 (百万米ドル) 179

表 138 北欧:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 179

表 139 その他のヨーロッパ:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 180

表 140 その他のヨーロッパ:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 180

表 141 アジア太平洋地域:エンボディド AI 市場、国別、2021 年~2024 年(百万米ドル) 183

表 142 アジア太平洋地域:エンボディド AI 市場、国別、2025 年~2030 年(百万米ドル) 184

表 143 アジア太平洋地域:エンボディド AI 市場、製品種類別、

2021 年~2024 年(百万米ドル) 184

表 144 アジア太平洋地域:エンボディド AI 市場、製品種類別、

2025 年~2030 年 (百万米ドル) 184

表 145 アジア太平洋地域:ロボット用エンボディド AI 市場、種類別、

2021 年~2024 年(百万米ドル 185

表 146 アジア太平洋地域:ロボット用エンボディド AI 市場、種類別、

2025 年~2030 年(百万米ドル) 185

表 147 アジア太平洋地域:エンボディド AI 市場、エンボディメントのレベル別、

2021 年~2024 年(百万米ドル) 185

表 148 アジア太平洋地域:エンボディド AI 市場、エンボディメントのレベル別、

2025 年~2030 年(百万米ドル) 186

表 149 アジア太平洋地域:エンボディド AI 市場、産業別、2021 年~2024 年(百万米ドル) 186

表 150 アジア太平洋地域:エンボディド AI 市場、産業別、2025 年~2030 年(百万米ドル) 186

表 151 中国:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年 (百万米ドル) 187

表 152 中国:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 188

表 153 韓国:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 188

表 154 韓国:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 189

表 155 日本:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 189

表 156 日本:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 190

表 157 インド:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年 (百万米ドル) 191

表 158 インド:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル 191

表 159 オーストラリア:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 192

表 160 オーストラリア:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 192

表 161 インドネシア: エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 193

表 162 インドネシア:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 193

表 163 マレーシア:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 194

表 164 マレーシア:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 194

表 165 タイ:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 195

表 166 タイ:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 195

表 167 ベトナム: エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 196

表 168 ベトナム:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 196

表 169 その他のアジア太平洋地域:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年 (百万米ドル) 197

表 170 アジア太平洋その他の地域:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 197

表 171 その他の地域:エンボディド AI 市場、地域別、

2021 年~2024 年(百万米ドル) 200

表 172 その他の地域:エンボディド AI 市場、地域別、

2025 年~2030 年(百万米ドル) 200

表 173 その他の地域:エンボディド AI 市場、製品タイプ別、

2021 年~2024 年(百万米ドル) 200

表 174 その他の地域:エンボディド AI 市場、製品種類別、

2025 年~2030 年(百万米ドル) 200

表 175 その他の地域:ロボット用エンボディド AI 市場、種類別、

2021 年~2024 年(百万米ドル) 201

表 176 その他の地域: ロボット用エンボディド AI 市場、種類別、

2025 年~2030 年(百万米ドル) 201

表 177 その他の地域:エンボディド AI 市場、エンボディメントのレベル別、

2021 年~2024 年 (百万米ドル) 201

表 178 その他の地域:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 202

表 179 その他の地域:エンボディド AI 市場、産業別、

2021 年~2024 年(百万米ドル) 202

表 180 その他の地域:エンボディド AI 市場、産業別、

2025 年~2030 年(百万米ドル) 202

表 181 南米:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 203

表 182 南米アメリカ:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 204

表 183 アフリカ:エンボディド AI 市場、国別、2021 年~2024 年(百万米ドル) 205

表 184 アフリカ:エンボディド AI 市場、国別、2025 年~2030 年(百万米ドル) 205

表 185 アフリカ:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 206

表 186 アフリカ:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 206

表 187 中東:エンボディド AI 市場、国別、2021 年~2024 年 (百万米ドル) 207

表 188 中東:エンボディド AI 市場、国別、2025 年~2030 年(百万米ドル) 207

表 189 中東:エンボディド AI 市場、エンボディメントレベル別、

2021 年~2024 年(百万米ドル) 207

表 190 中東:エンボディド AI 市場、エンボディメントレベル別、

2025 年~2030 年(百万米ドル) 208

表 191 エンボディド AI メーカーおよびプロバイダーが採用する戦略の概要 212

表 192 エンボディド AI 市場シェア分析、2024 年 215

表 193 エンボディド AI 市場:地域別フットプリント、2024 年 222

表 194 エンボディド AI 市場:製品種類別フットプリント、2024 年 223

表 195 エンボディド AI 市場:エンボディメントのレベル別フットプリント、2024 年 224

表 196 エンボディド AI 市場:産業別フットプリント、2024 年 225

表 197 エンボディド AI 市場: 主要スタートアップ/中小企業リスト、2024年 228

表 198 エンボディド AI 市場:

主要スタートアップ/中小企業の競争力ベンチマーク、2024年 229

表 199 エンボディド AI 市場: 製品発売および機能強化、2022年4月~2025年5月 230

表 200 エンボディド AI 市場:取引、2022年4月~2025年5月 231

表 201 ソフトバンクロボットグループ:会社概要 233

表 202 ソフトバンクロボットグループ:提供製品/ソリューション/サービス 234

表 203 ソフトバンクロボットグループ:製品発売、2022年4月~2025年5月 235

表 204 ソフトバンクロボットグループ:取引、2022年4月~2025年5月 236

表 205 ABB:会社概要 239

表 206 ABB:製品/ソリューション/サービス 240

表207 ABB:製品発売、2022年4月~2025年5月 242

表208 ABB:取引、2022年4月~2025年5月 242

表209 トヨタ自動車株式会社:会社概要 244

表 210 トヨタ自動車株式会社:製品/ソリューション/サービス提供内容 245

表 211 トヨタ自動車株式会社:取引、2022年4月~2025年5月 246

表 212 KUKA AG:会社概要 247

表 213 KUKA AG:提供製品/ソリューション/サービス 248

表 214 KUKA AG:取引、2022年4月~2025年5月 249

表 215 BOSTON DYNAMICS:会社概要 251

表 216 BOSTON DYNAMICS:製品/ソリューション/サービス 251

表 217 BOSTON DYNAMICS:製品発売、2022年4月−2025年5月 252

表218 ボストン・ダイナミクス:取引、2022年4月~2025年5月 252

表219 ロボティス株式会社:会社概要 255

表220 ロボティス株式会社:製品/ソリューション/サービス 256

表221 ROBOTIS CO., LTD.:製品発売、2022年4月−2025年5月 256

表222 ROBOTIS CO., LTD.:取引、2022年4月−2025年5月 257

表223 YASKAWA ELECTRIC CORPORATION:会社概要 258

表224 YASKAWA ELECTRIC CORPORATION:製品/ソリューション/サービス 259

表225 安川電機株式会社:取引、2022年4月~2025年5月 260

表226 ファナック株式会社:会社概要 261

表227 ファナック株式会社:提供製品/ソリューション/サービス 262

表228 ファナック株式会社:取引、2022年4月~2025年5月 263

表229 テスラ:会社概要 264

表230 テスラ:製品/ソリューション/サービス 265

表 231 AGILITY ROBOTICS:会社概要 266

表 232 AGILITY ROBOTICS:製品/ソリューション/サービス 266

表 233 AGILITY ROBOTICS:製品の強化、2022 年 4 月~2025 年 5 月 267

表 234 AGILITY ROBOTICS:取引、2022 年 4 月~2025 年 5 月 267

表 235 図:会社概要 269

表 236 SANCTUARY COGNITIVE SYSTEMS CORPORATION:会社概要 270

表 237 HANSON ROBOTICS LTD.:会社概要 271

表 238 1X TECHNOLOGIES:会社概要 272

表 239 ENGINEAI:会社概要 273

表 240 SHANGHAI AGIBOT INNOVATION TECHNOLOGY CO., LTD.:会社概要 274

表 241 ANYBOTICS:会社概要 275

表 242 GHOSTROBOTICS:会社概要 276

表 243 ユニバーサルロボット A/S:会社概要 277

表 244 ベアロボティクス社:会社概要 278

表 245 APPTRONIK:会社概要 279

表 246 NURO, INC.:会社概要 280

表 247 UNITREE ROBOTICS:会社概要 281

表 248 WAYVE:会社概要 282

表 249 FOURIER:会社概要 283

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/