エマルジョン接着剤市場の主要な成長要因は何ですか?

エマルジョン接着剤市場の主要な成長要因には、建設、包装、自動車業界における持続可能な水系接着剤の需要増加が挙げられます。業界が環境に優しいソリューションへの移行を加速する中、エマルジョン接着剤は低揮発性有機化合物(VOC)排出量と非毒性複合材において優れています。

特に、ECの成長は、段ボール包装における強固で速乾性の接着剤の需要を後押しする主要な要因となっています。インフラ開発は、新興国を中心に、床材、断熱材、パネルラミネーションなどの建設分野におけるエマルジョン接着剤のもう一つの成長要因となっています。

多様な基材(紙、木材、布など)への適応性は、家庭用から商業用まで幅広い用途で最も汎用性の高い接着剤の一つとして位置付けられ、コスト効率と高精度な接着ソリューションを求める製造業者を引き付けています。市場成長は、溶剤系接着剤の使用制限を目的とした規制圧力にも後押しされています。

ポリマー化学分野のイノベーションは、エマルジョン接着剤の性能パラメーターを向上させ、電子機器、自動車内装、テキスタイル分野への浸透を拡大し、次世代の長期耐久性製品設計の分野への統合を継続的に進めています。

エマルジョン接着剤市場の地域別動向はどのようなものですか?

北米と欧州が最も大きく、次いでアジア太平洋地域とその他の地域が続きます。米国とドイツでは、包装、自動車、木工など多様な分野で、持続可能性の取り組みと水系配合の革新が採用を促進しています。

アジア太平洋地域は最も強い成長を示しており、特に中国とインドが牽引役となっています。これは、急速な工業化、都市インフラ開発、電子商取引の拡大による包装需要の増加が要因です。中国では、政府が環境に優しい生産方法を促進していることが、溶剤系接着剤からエマルジョン接着剤への移行を後押ししています。さらに、持続可能な製造を促進する政府の政策と建設活動の増加により、東南アジア諸国も注目されています。

ラテンアメリカと中東・アフリカでは、包装や消費財セグメントを中心にエマルジョン接着剤の需要が徐々に強化されていますが、技術やインフラの不足が成長をやや妨げています。地域別の動向を見ると、世界的に持続可能な接着剤への移行が進んでいますが、採用率は各地域の規制、産業の成熟度、最終用途の要件によって異なります。

エマルジョン接着剤市場の課題と制約要因は何ですか?

エマルジョン接着剤市場には広範な成長機会が存在しますが、この市場はいくつかの課題に直面しています。高温や高湿度環境での性能低下により、特定の産業や屋外環境での使用が制限されます。

原材料価格の変動は、特に石油由来のビニルアセテートやアクリルポリマーを使用する場合、生産コストと利益率に影響を及ぼします。小規模な製造業者には、高性能でカスタマイズされた接着剤を調製する技術が不足している場合があります。

化学物質の安全性や表示に関する規制上の障害、特に欧州市場では、国際的なプレイヤーにとって課題となっています。未開発市場における認識の低さと採用の遅さは、成長ポテンシャルを制限しています。

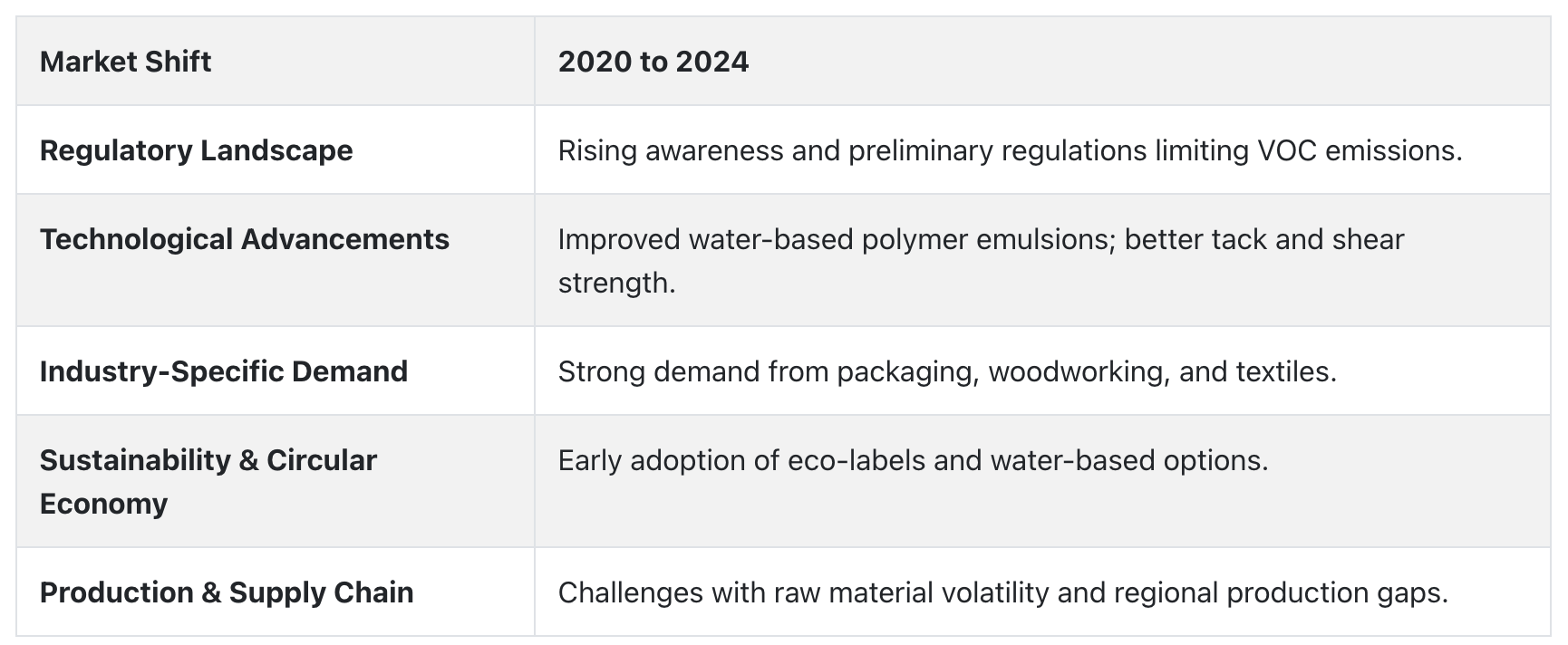

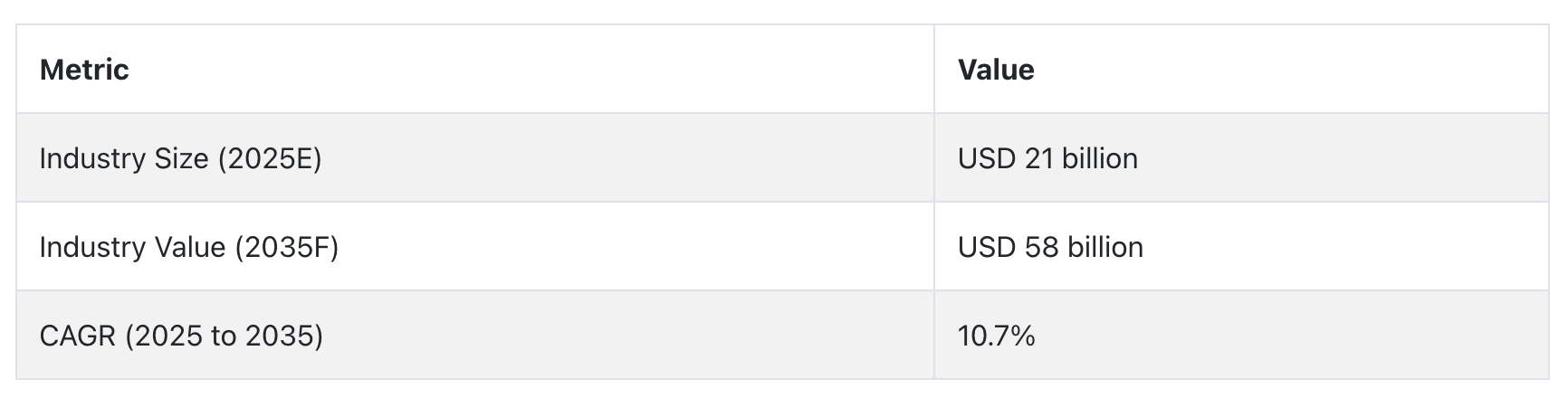

エマルジョン接着剤市場の動向(2020年から2024年)と将来のトレンド(2025年から2035年)

エマルジョン接着剤市場は、2020年から2024年の予測期間中に、包装や建設業界でのこれらの材料の統合が進んだため、緩やかながらも着実な成長を遂げました。水系エマルジョン接着剤への関心の高まりは、環境に優しい接着ソリューションへの移行と、揮発性有機化合物(VOC)に関する規制当局の圧力に起因しています。低毒性、施工の容易さ、環境へのメリットを兼ね備えたこれらの接着剤は、持続可能な生産形態を求める業界で主要な選択肢として浮上しています。

2025年から2035年までの市場見通しはさらに堅調で、厳格な環境規制、開発途上国での需要増加、バイオベース接着剤の配合技術の進化が主な要因です。次世代のポリマー化学とスマート接着剤は、より強靭で耐久性があり、温度耐性のあるエマルジョン接着剤の開発に不可欠です。循環型包装への移行と再生可能エネルギーへの投資拡大が、市場拡大をさらに加速すると予想されます。

従来は持続可能な分野に限定されていたエマルジョン接着剤は、現在、主要な産業分野に拡大しています。2020年から2024年までの期間は、規制の誘導とエンドユーザーの導入により基盤が築かれましたが、今後の10年間は技術革新が主導し、規制による持続可能性への一貫した推進が特徴となる見込みです。

さらに、アジア太平洋地域における包装やインフラ分野での需要拡大、リサイクル可能性やバイオベース配合への傾向を背景に、エマルジョン接着剤は次世代のグリーン産業用接着ソリューションの基盤となることが期待されています。

アメリカ合衆国(U.S.)

包装、建設、木工、自動車産業における用途が、アメリカ合衆国のエマルジョン接着剤市場の成長を支えています。溶剤系システムよりも環境負荷の低い水系接着剤は、同国の持続可能な製造推進と低VOC接着剤のニーズにぴったり合致しています。

環境規制(例:EPAのクリーンエア法)やグリーン建築材料の需要増加が、業界をエコフレンドリーな接着ソリューションへ導いています。電子商取引(EC)の拡大は、圧敏ラベルや段ボール包装の需要を大幅に増加させ、さらなる成長を後押ししています。

技術革新(例:高性能アクリルエマルジョンやUV架橋型配合の採用)は、これらの接着剤の性能を向上させています。米国市場は、研究開発(R&D)への堅調な投資と主要メーカーの存在により、長期的な成長が見込まれています。エマルジョン接着剤は、優れた耐湿性、接着性の向上、毒性の低減を特徴とします。

中国

包装、繊維、建設産業の拡大が主な要因であり、特に大気汚染問題の深刻化に伴い、国内での環境対応型接着剤の需要が増加しています。中国の環境規制、特にVOC排出に影響を与える規制や建設材料の安全性に影響を与える可能性のある規制は、溶剤系接着剤から水系エマルジョン接着剤への転換を促進しています。

政府支援の持続可能な開発と循環型経済の取り組みが、低影響の水系接着剤の使用を促進しています。靴、木工、包装などの分野で、中小企業を牽引役として大規模な下流市場が形成されています。

高性能と速度のニーズに応えるため、高粘着性と速硬化型のエマルジョン配合技術の開発が加速しています。「中国がグリーン製造への移行を継続する中、エマルジョン接着剤は幅広い最終用途分野で顕著な浸透を遂げています。

日本

日本のエマルジョン接着剤市場は、環境持続可能性、高品質生産、技術的精度への重点が影響しています。日本は成熟した経済を有し、常にイノベーションを追求しているため、地元産業は競争相手を凌駕しつつ、地元の環境規制を満たす接着剤を期待しています。

アクリル系エマルジョンとVAE(ビニルアセテート・エチレン)エマルジョン接着剤の需要は、精密さと小型化が特徴の自動車と電子機器業界から発生しています。

日本のVOC削減とクリーン生産への取り組みは、特に建築塗料、家具製造、特殊包装分野で水系エマルジョンシステムの利点と完全に一致しています。企業は、地球への影響をさらに低減する傾向を継続するため、バイオベースポリマーやUV硬化型エマルジョンの研究開発を進めています。

建設業界全体では成長が緩やかですが、リフォームと断熱市場が拡大しており、接着剤の消費量が増加しています。日本のリサイクルと廃棄物削減への重点は、再加工可能性と使用済み材料の分離を可能にする接着剤の採用を促進しています。活発な研究開発と品質・コンプライアンス重視の文化が、安定した市場成長を支え続けるでしょう。

カテゴリー別分析

永久接着剤 – タイプ別

永久エマルジョン接着剤は、長期的な高接着性能が重要な場合に使用されます。水溶性接着剤で、乾燥後に強固な膜を形成し、紙、プラスチック、金属、木材など多様な表面材料に優れた接着性を示します。ストレス条件下(熱、湿気、機械的力)での性能が主な利点であり、工業用包装や木工業界に最適です。

永久接着剤は、包装が改ざん防止とセキュリティが必須であるEC(電子商取引)と物流業界で不可欠です。欧州や北米など、規制遵守が特に重要な地域では、テープやラベルにおける圧敏接着剤の採用拡大が需要を後押ししています。

エマルジョン化学の継続的な革新により、耐老化性、UV耐性、溶剤耐性が向上し、自動車内装部品や耐久性ラベルなど高付加価値分野への応用が拡大しています。

アクリルポリマーエマルジョン – 樹脂タイプ別

アクリルポリマーエマルジョンは、接着用途におけるエマルジョン接着剤で最も広く使用されている樹脂タイプです。優れた接着強度、柔軟性、紫外線耐性、低コスト、取り扱いやすさが特徴です。水溶性システムにアクリルモノマーを配合することで、剥離や応力に耐える剛性がありながら弾性のある接着膜を形成し、ラベル、テープ、デカールなどの圧敏接着用途に最適な特性を持っています。透明で光沢のあるフィルムを形成する能力は、製品のラベルやパッケージングの美観を向上させます。

非多孔質基材(プラスチックや金属など)への接着性も良好で、建設、自動車、テキスタイルのラミネート用途に最適です。アクリルエマルジョンは、環境に優しい接着剤のトレンドに伴い、溶剤系接着剤に徐々に置き換えられています。

技術進歩により材料特性がさらに向上し、耐水性や熱安定性が向上したため、数十年にわたる天候耐性が求められる用途にも使用可能です。

紙・包装 – 用途別

紙と包装はエマルジョン接着剤の消費量で最大のシェアを占めており、これはECの拡大、小売向け包装、食品・飲料業界の成長に起因しています。エマルジョン接着剤は、硬化が速く、安全(有毒な蒸気なし)、コストが低い点で評価されています。

アクリルまたはポリビニルアセテートを基材とした水系エマルジョン接着剤は、紙や板紙の表面に優れた接着性を示しつつ、柔軟性とリサイクル性を維持します。食品包装では、これらの接着剤はFDAやEUの食品接触規制に準拠するように設計されており、消費者を保護します。

持続可能で堆肥化可能な包装の需要増加は、紙のリサイクル性を損なわない水系接着剤の業界での採用を促進しています。アジア太平洋地域は、工業化と都市化の急速な進展を背景に、この分野の最大のシェアを占めています。一方、欧州は循環型包装の規制によりイノベーションをリードしています。グローバル企業がプラスチック包装の代替品を探求する中、効果的なエマルジョン接着剤を使用した紙の採用が拡大しています。

競争分析

エマルジョン接着剤は、一部の最終ユーザーの用途や方向性により、競争が激しいセグメントと高成長ポテンシャルを有するセグメントに分類できます。そのため、市場プレイヤーは、特に水系や溶剤フリー形式のエコフレンドリーな接着剤や高性能接着剤の開発に積極的に取り組んでいます。

これらの分野では、包装、木工、自動車、建設が激しい競争の脅威を呈しており、接着性能、コスト効率、環境規制への準拠が主な差別化要因となっています。市場プレイヤーは、競争力を維持するため、流通ネットワークの強化、地域展開の拡大、パーソナライズドソリューションの提供に重点を置いています。また、原材料サプライヤーや最終ユーザーとの戦略的提携が、市場動向をさらに形成しています。

さらに、規制遵守の必要性の高まりと、消費者による環境配慮型・非危険性接着剤への嗜好が、多様な分野における競争の激化と製品差別化を促進しています。

エマルジョン接着剤業界の主要企業には、3M Company、Wacker Chemie、Ashland Inc.、The Dow Chemical Company、Falcon Chemicals LLC、Tailored Chemical Products、Lord Corporation、Pidilite Industries Ltd. などがあります。

3M Company

3Mは、工業用、自動車用、医療用、消費者向けアプリケーション向けに高性能エマルジョン接着剤を含む幅広い接着剤製品群を有する世界的なイノベーションリーダーです。同分野における強力な研究開発能力を活かし、環境規制遵守と接着性能を調和させたソリューションを開発しています。

エマルジョン接着剤部門では、低排出量規制と作業者安全基準に準拠した水ベースの圧敏接着技術に焦点を当てています。持続可能性が製品開発戦略の柱となり、バイオベースやリサイクル可能な接着剤システムへの投資を拡大しています。

この地域密着型の戦略は、持続可能なサプライチェーンのレジリエンスにより支えられ、70カ国以上で現地ニーズに迅速に対応できる体制を確立しています。最近のイノベーションには、軽量基材や柔軟包装向けの接着剤が 포함され、高信頼性と一貫した品質を要求する顧客の信頼できるパートナーとしての地位を確立しています。高度な材料科学の育成と持続可能性へのコミットメントが、エマルジョン接着剤分野の進化において同社をリーダー的な地位に確立しています。

Wacker Chemie

ドイツを拠点とする特殊化学品メーカーのWacker Chemieは、ポリマーエマルジョンと分散液の専門知識で知られています。エマルジョン接着剤分野では、建設、テキスタイル、紙包装などへの応用を含む、ビニルアセテートエチレン(VAE)とアクリルベースの接着剤技術で特に評価されています。

同社の戦略は、水溶性接着剤(追加のホルムアルデヒドを含まず、低VOC含有量)を含むグリーンフォーミュレーションに焦点を当て、拡大するグローバルな持続可能性規制に対応しています。Wackerの統合された生産ネットワークと革新のパイプラインは、欧州、北米、アジアの地域ニーズに合わせたカスタマイズされたソリューションを提供可能です。同社はOEMや下流メーカーと密接に協力し、耐久性、防水性、加工効率を向上させた接着剤の開発を支援しています。

数十年にわたるポリマーの経験とグリーン化学におけるブランド力を背景に、溶剤系接着剤から安全な代替品への移行を検討する顧客にとって、Wackerは優先的なサプライヤーです。責任ある製造への取り組みは、規制が厳しい市場での競争力をさらに強化しています。

DOW Chemical Company

Dow Chemical Companyは、材料科学分野の主要な多国籍企業の一つで、圧敏接着剤や建設用エマルジョン接着剤など、接着剤分野で強い存在感を示しています。ダウは循環型経済の原則にますます注力し、水系接着剤の開発を通じて、環境影響を低減しつつ高い性能を維持する最適なソリューションを見出しました。

同社は包装、衛生、自動車、建設分野向けに製品を提供し、リサイクル可能性とバイオベース基材との統合に重点を置いています。ダウは軽量化、柔軟包装、スマート接着アプリケーションを実現する接着剤の開発のため、研究開発に大規模な投資を行っています。クリーンルーム対応のせん断強度接着剤、低温硬化システム、高速製造ラインとの互換性が特徴で、他社と差別化されています。

近年、ダウはグローバルな包装企業との提携を拡大し、リサイクル可能な多層フィルム用の接着樹脂の設計に取り組んでいます。ダウは160カ国以上でグローバルな規模と現地の技術サービスを提供し、顧客の多様なニーズに対応しています。グリーン化学、規制動向の先見性、最終市場との適合性においてトッププレイヤーかつ明確なリーダーとしての地位を確立している同社は、環境基準が変化し続ける中、エマルジョン接着剤市場における第一級の選択肢として位置付けられています。

最近の動向

- 2025年3月、Wacker Chemie AGは、欧州コーティングショー2025において、コーティングおよび接着剤業界向けの持続可能なバインダーを展示する計画を発表しました。これらのイノベーションには、ポルトランド複合セメント(CEM II)を基にしたタイル接着剤の性能向上を目的としたポリマーバインダーが含まれ、水浸後の引張接着強度などの課題に対応しています。同社はまた、バイオメタンオールを配合した資源節約型シリコーンシール材「ELASTOSIL® eco 7770 P」も導入しました。

- 2024年12月、ダウはアーケマに対し、柔軟包装用ラミネート接着剤事業($150百万ドル)の売却を完了しました。この取引には、イタリア、米国、メキシコに所在する5つの製造施設が含まれ、溶剤系および溶剤フリーのラミネート接着剤、熱シールコーティング製品ポートフォリオが含まれます。この売却は、ダウがコアの高付加価値下流市場に焦点を当てる戦略と一致し、資本配分の優先事項を支援します。

Fact.MRは、最近発行された報告書において、地域別に位置するエマルジョン接着剤市場の主要メーカーの価格帯、販売成長、生産能力、および技術的拡張に関する詳細な情報を提供しています。

エマルジョン接着剤市場のセグメンテーション

- タイプ別 :

- 永久型

- 除去可能型

- 樹脂タイプ別 :

- アクリルポリマーエマルジョン

- ポリビニルアセテートエマルジョン

- ビニルアセテートエチレンエマルジョン

- SBCラテックス

- PU分散液

- その他

- 用途別:

- 紙・包装

- 自動車・輸送

- テープ・ラベル

- 木工

- その他

- 地域別:

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 概要

- 業界概要(分類と市場定義を含む)

- 動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測

- タイプ

- 樹脂タイプ

- 用途

- タイプ別

- 永久

- 樹脂タイプ別

- アクリルポリマーエマルジョン

- ポリビニルアセテートエマルジョン

- ビニルアセテートエチレンエマルジョン

- SBCラテックス

- PU分散液

- その他

- 用途別

- 紙・包装

- 自動車・輸送

- テープ・ラベル

- 木工

- その他

- 地域別

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 東アジア 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア・太平洋 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 西ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2035年までの売上予測:タイプ別、樹脂タイプ別、および30カ国における用途別

- 競合評価、主要企業別市場シェア分析、および競合ダッシュボード

- 企業プロファイル

- 3M Company

- Wacker Chemie

- Ashland Inc.

- The DOW Chemical Company

- Falcon Chemicals LLC

- Tailored Chemical Products

- Lord Corporation

- Pidlite Industries Ltd.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/